Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#151 16/02/2020 22h37

- Navy

- Membre (2017)

- Réputation : 32

Bonjour,

Pour l’investissement progressif de février, Le titre sélectionné est l’Oréal. Achat de 2 actions à 259,75 euros.

Le rendement n’est pas très élevé (1,42 %) mais le dividende est solide et en progression tous les ans (sauf 2006).

Avec cet achat, il ne reste plus qu’une ligne pour compléter le portefeuille.

![]() Hors ligne

Hors ligne

#152 16/02/2020 23h14

- chrispra

- Membre (2020)

- Réputation : 82

Bonsoir

Euh, L’Oréal, le dividende (je parle en année de paiement) crédité :

2004 : 0.73

2005 : 0,82

2006 : 1

NB : ces chiffres proviennent de mes archives (papier !), j’ai la faiblesse - et la place - de garder mes compte-rendus d’opérations d’avant la dématérialisation

depuis, c’est moins bien tenu :-)En fait, ces chiffres sont trompeurs; en vérifiant, je constate qu’en fait il y avait un crédit d’impôt associé jusqu’en 2004 inclus : le dividende (2003) payé en 2004 était en fait de 1.10 et donc une baisse pour le suivant (dividende 2004 payé en 2005); mais ensuite pas de baisse constatée

Bonne chance pour votre achat

remarque : le dividende 2019 sera de 4,25 , détaché le 28/04/2020, payé le 30/04/2020

cordialement

"correction en supprimant la notion du crédit d’impôt/avoir fiscal qui n’avait pas lieu d’être - il n’y a donc pas de baisse de dividendes l’Oréal dans les années considérées"

Dernière modification par chrispra (17/02/2020 00h09)

![]() Hors ligne

Hors ligne

[+2] #153 16/02/2020 23h27

- Neo45

- Membre (2016)

Top 20 Portefeuille

Top 50 Invest. Exotiques

- Réputation : 533

Chiffres confirmés ici (pour ceux, comme moi, qui n’ont pas d’archive personnelles) ![]()

Dernière modification par Neo45 (16/02/2020 23h28)

le Petit Actionnaire - Suivi de mes investissements dans les dividendes et Éducation financière.

![]() Hors ligne

Hors ligne

[+1] #154 16/02/2020 23h41

- chrispra

- Membre (2020)

- Réputation : 82

j’ai précisé mon message :-)

Votre site est intéressant et indique bien en effet les montants crédités;je ne vois en effet pas de baisse de dividendes en 2006;mais ils ont oubliés (et moi aussi) qu’il y avait jusqu’en 2004 inclus un crédit d’impôt associé

d’où ma remarque dans mon message précédent;

Maintenant, comme vous ne commencez qu’en 2004

:-)

Bon, concernant le crédit d’impôt, c’était pour éviter l’imposition des particuliers, la société ayant déjà été imposé dessus; donc le dividende crédité est/était bien celui distribué par l’entreprise;

j’ai amendé mon premier message

désolé pour le cafouillage

Dernière modification par chrispra (17/02/2020 00h05)

![]() Hors ligne

Hors ligne

#155 17/02/2020 10h42

- Navy

- Membre (2017)

- Réputation : 32

Bonjour Chrispa, bonjour Neo45,

J’ai pris les chiffres sur le site bnains.org qui jusqu’à présent était pour moi une source assez fiable d’information et l’année n’est pas 2006 mais 2005 ou l’on constate une baisse du dividende (désolé pour l’erreur).

J’ai l’impression qu’effectivement cette différence provient de la prise en compte ou non du crédit d’impôt que vous mentionnez Chrispa.

Si je comprends bien, jusqu’en 2004 inclus, il y avait un crédit d’impôt donc

Dividende 2003 (payé en 2004) = versement du dividende = 0,73 + 0,37 de crédit d’impôt = 1,10

Dividende 2004 (Payé en 2005) = versement du dividende = 0,82 +0,41 de crédit d’impôt = 1,23

Dividende 2005 (Payé en 2006) = versement du dividende = 1,00 mais plus de crédit d’impôt donc 1,00.

Est-ce bien cela ?

Si oui, effectivement les dividendes n’ont pas baissés pour L’oréal même si le calcul de Bnains est d’un point de vue trésorerie plus proche de la réalité.

Merci pour vos remarques et votre attention.

Cordialement

![]() Hors ligne

Hors ligne

#156 17/02/2020 11h19

- chrispra

- Membre (2020)

- Réputation : 82

Bonjour

C’est presque bon : Bnains fait une erreur : pas de crédit d’impôt (en fait ça s’appelait avoir fiscal) pour le dividende 2004 payé en 2005;

Du point de vue de la trésorerie : on a bien reçu 0.73, 0.82, 1,

par contre, au niveau des impôts, on déclarait 1.10 au lieu de 0.73 et le surplus d’impôts était donc compensé par les 0.37 d’avoir fiscal; suivant notre tranche d’imposition on pouvait même être plus ou moins gagnant

mais globalement, les dividendes étaient donc net d’impôts

Ce système a été remplacé par un abattement de 50% avant imposition, à la demande de l’UE

Pour une tranche d’imposition à 30%, le dividende devenait imposé à 15%

d’où, en effet, une perte de trésorerie

je vous passe les évolutions suivantes et le rajout des prélèvements sociaux

:-)

c’était bien, avant 2005 :-)

Cordialement

![]() Hors ligne

Hors ligne

[+1] #157 21/02/2020 12h08

- Navy

- Membre (2017)

- Réputation : 32

Bonjour,

Comme je vous lavais évoqué il y a quelques temps, je vous fait part des autres éléments qui vont constituer la note que je calculerai pour chacun des titres du portefeuille.

Ce sont des éléments « classiques » que jai pu lire sur différents blogs et que jutilise de manière intuitive quand je me penche sur une valeur.

En rationalisant ces éléments et en les ajoutant à ceux liés aux dividendes, je pense que la note calculée devrait à peu près correspondre au ressenti que jai lorsque je lis la fiche finance du titre sur le site ZoneBourse.

Pour être tout à fait transparent, je me suis beaucoup inspiré des lectures de lexcellent site linvestisseur individuel que je lis régulièrement et qui ma permis de mieux comprendre certains calculs de ratios.

Je nai pas repris tous les éléments mais seulement ceux que jarrivent à comprendre sans trop me creuser la tête !

Je rappelle également ici que le calcul de cette note nest quun outil que jutiliserai pour détecter des risques (convergence de plusieurs indicateurs négatifs) et que lalerte a pour but simplement dattirer mon attention pour étudier de plus près ce qui ne marche pas (ou plus).

LE PER (Price Earning Ratio)

Cest un indicateur largement utilisé sur tous les sites de finance et qui exprime le nombre dannées de bénéfices que linvestisseur est prêt à payer lorsquil achète une action.

Il représente donc la cherté dune action.

Plus ce ratio est faible, plus lachat dune action est bon marché et par extension une bonne affaire.

Je vais attribuer les points suivants au PER

PER < 10 : 2 Points

PER < 15 : 1 points

Au dessus de 15 : 0 points.

Le ROE (Return on Equity)

Le ROE exprime le % de retour quun actionnaire peut espérer en plaçant ses capitaux dans lentreprise.

« Ce ratio mesure la rentabilité exprimée par rapport aux capitaux investis dans lentreprise; il détermine le rendement des capitaux propres, laptitude de lentreprise à rentabiliser les capitaux engagés par les actionnaires, et indirectement à les rémunérer. » (Source Linvestisseur individuel)

Un ROE > à 15 % semble être une valeur idéale pour ce ratio.

Cest la raison pour laquelle je vais attribuer la grille suivante :

ROE > 15 % : 2 points

ROE entre 10 et 15 % : 1 points

ROE < 10 % : 0 points

Le FCF/CA (Free Cash Flow sur Chiffre daffaire)

Ce ratio permet dexprimer le % de trésorerie disponible par rapport au Chiffre daffaire réalisé.

Il sagit de largent restant pour entre autre payer les dividendes des actionnaires.

Ce ratio doit être positif à minima et plus il est élevé, plus lentreprise à de marge de manuvre.

Lattribution des points sur ce ratio sera la suivante :

FCF/CA > 5 % : 2 points

FCF/CA > 2 % : 1 points

Autre : 0 Points

Levier financier (Dette/EBITDA)

Le ratio Dette/EBIDTA exprime combien dannées de résultat seraient nécessaires à lentreprise pour rembourser ses dettes.

Plus le nombre est petit et moins lentreprise est endetté.

Les points attribués à ce ratio sont les suivants

Dette/EDIBTA < 2 : 2 points

Dette/EDIBTA < 5 : 1 point

Dette/EDIBTA > 5 : 0 point

Progression du Chiffre daffaire

Le CA ou chiffre daffaire est un élément clé pour la réussite de lentreprise.

Si ce dernier augment dune année sur lautre, cest une bonne nouvelle

Jintègre donc cette notion dans la note de la manière suivante :

CA N / N-1> 10 % : 2 points

CA N / N-1 > 5 % : 1 point

CA N / N-1 < 5 % : 0 point

![]() Hors ligne

Hors ligne

[+1] #158 28/02/2020 16h11

- Navy

- Membre (2017)

- Réputation : 32

Bonjour,

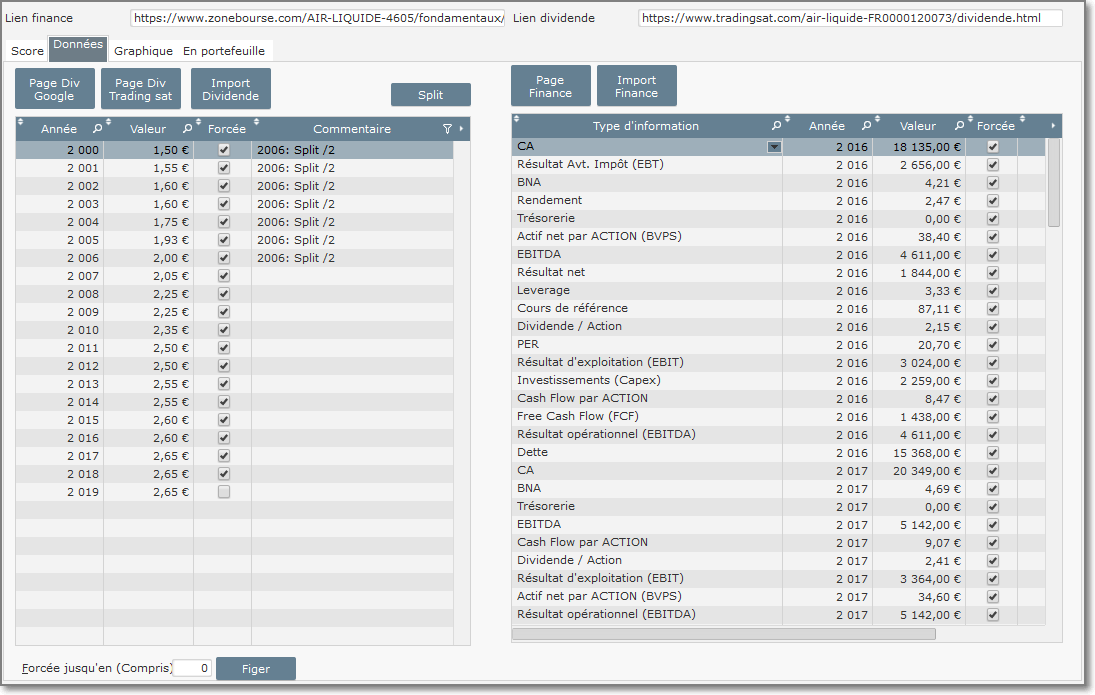

Voici une présentation de mon screener qui est à présent terminé même sil sera amené à évoluer au fur et à mesure de mes réflexions.

Tout dabord au niveau de la saisie des informations, jai à gauche mes données dividende et à droite la partie financière.

Ces données sont automatiquement importées mais je peux retoucher certaines données en fonction des informations que je peux trouver sur internet (Split, attribution gratuite de titres etc

)

Une fois que mes données sont ajustées, je peux les « figer » pour quelles ne soient pas écrasées lors de la prochaine importation.

A partir de ces informations, jai donc un écran qui affiche le résultat du calcul et qui à présent est complet par rapport à mon premier post sur le screener.

Un code couleur permet de différencier chacune des notes :

Rouge = 0 Point.

Jaune = 1 Point.

Bleu = 2 points.

Bloc de droite = Sous total de la ligne sur 10 points

Enfin, dans la partie basse :

Le commentaire explique le calcul de chaque élément du calcul.

Le bloc « TOTAL » affiche la note totale (Info dividende + Données fondamentales).

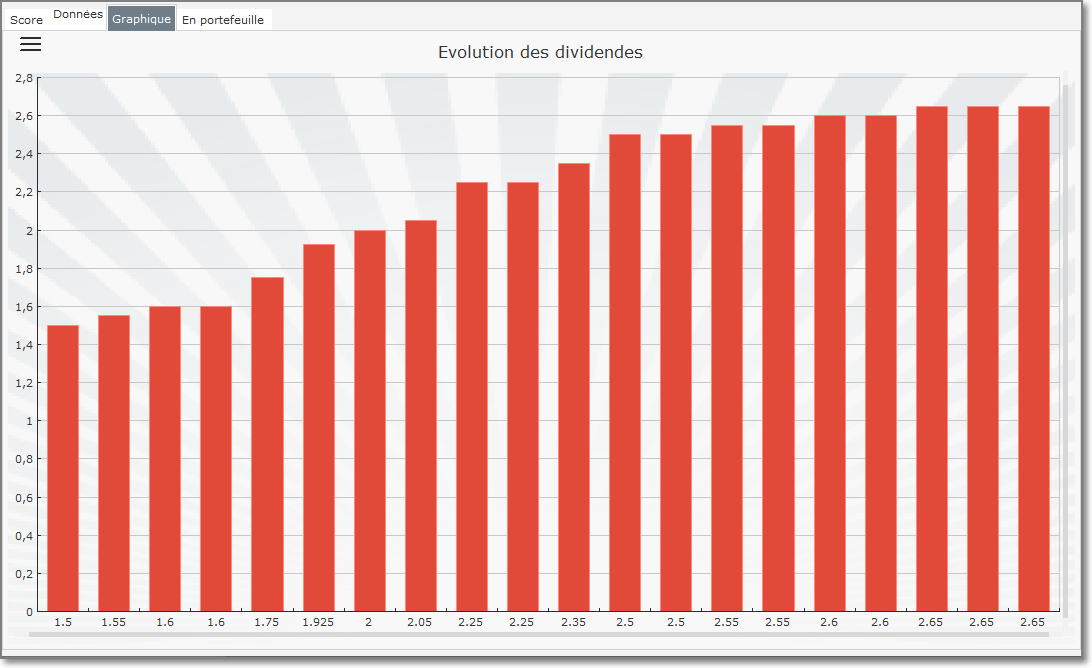

Pour que la partie qui mintéresse cest à dire les dividendes soit plus lisible, jai ajouté un graphe évolution du dividende dans longlet graphique.

Mes prochaines étapes :

Mettre à disposition ces informations sur le site et ajouter les quantités en portefeuille à la fin de chaque année.

Cela me permettra de visualiser lévolution de la rente et peut-être dajouter des écrans dévolution sur plusieurs années.

Je vais également essayer de faire plusieurs tableaux de synthèses qui afficheront lévolution dans le temps de ces différents indicateurs mais un peu plus tard.

![]() Hors ligne

Hors ligne

#159 08/03/2020 14h15

- Navy

- Membre (2017)

- Réputation : 32

Bonjour,

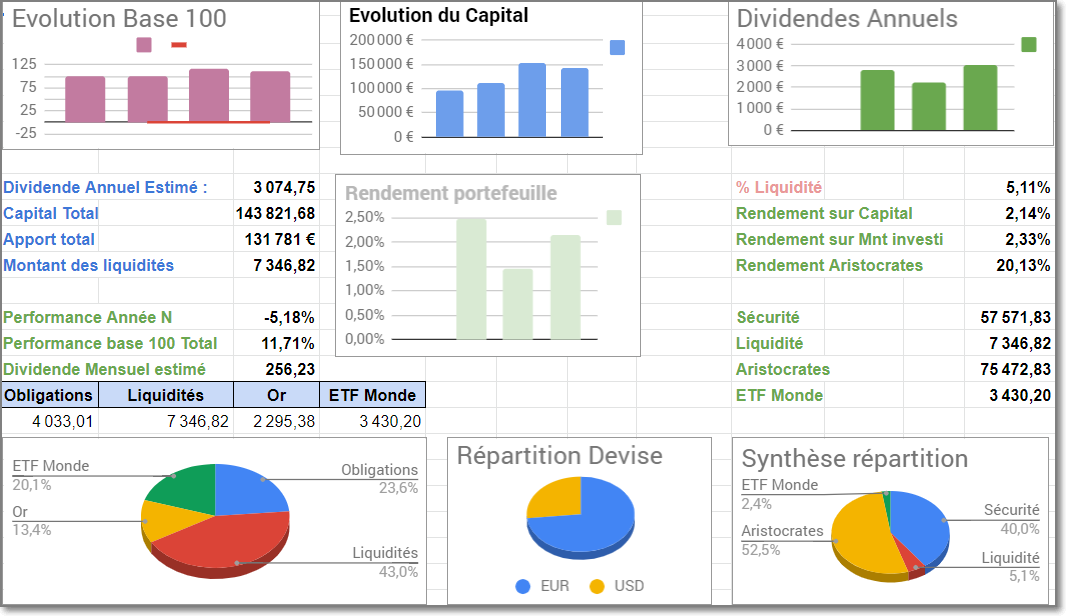

Dans un contexte de panique lié au Corona Virus, le portefeuille a été Chahuté et me permet de faire un point sur mon objectif de posséder un portefeuille solide en toute circonstance.

En ce 2 Mars 2020

Le Cac 40 affiche une performance de -11,18 %

Le CW8 affiche une performance de -7,59 %

Le portefeuille aristocrates du dividende affiche de son côté une performance de -5,18 %

Le portefeuille résiste donc assez bien par rapport à lindice français mais également par rapport au CW8 ce qui est une nouveauté.

Javais expliqué le mois dernier que ce qui mintéressait, cétait surtout de voir le comportement du portefeuille si les indicateurs venaient à baisser de manière significative.

A priori, je suis sur la bonne voix sur ce point même si on ne peut rien présager de lavenir.

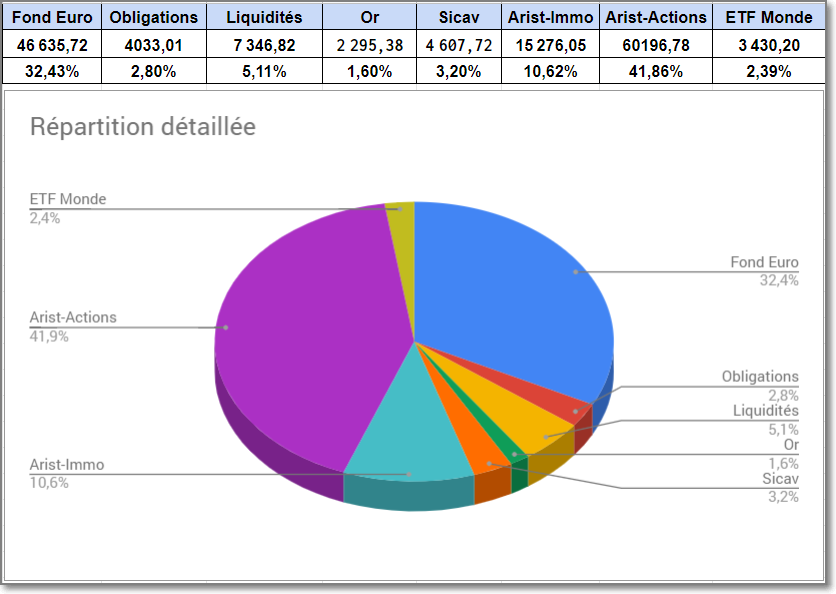

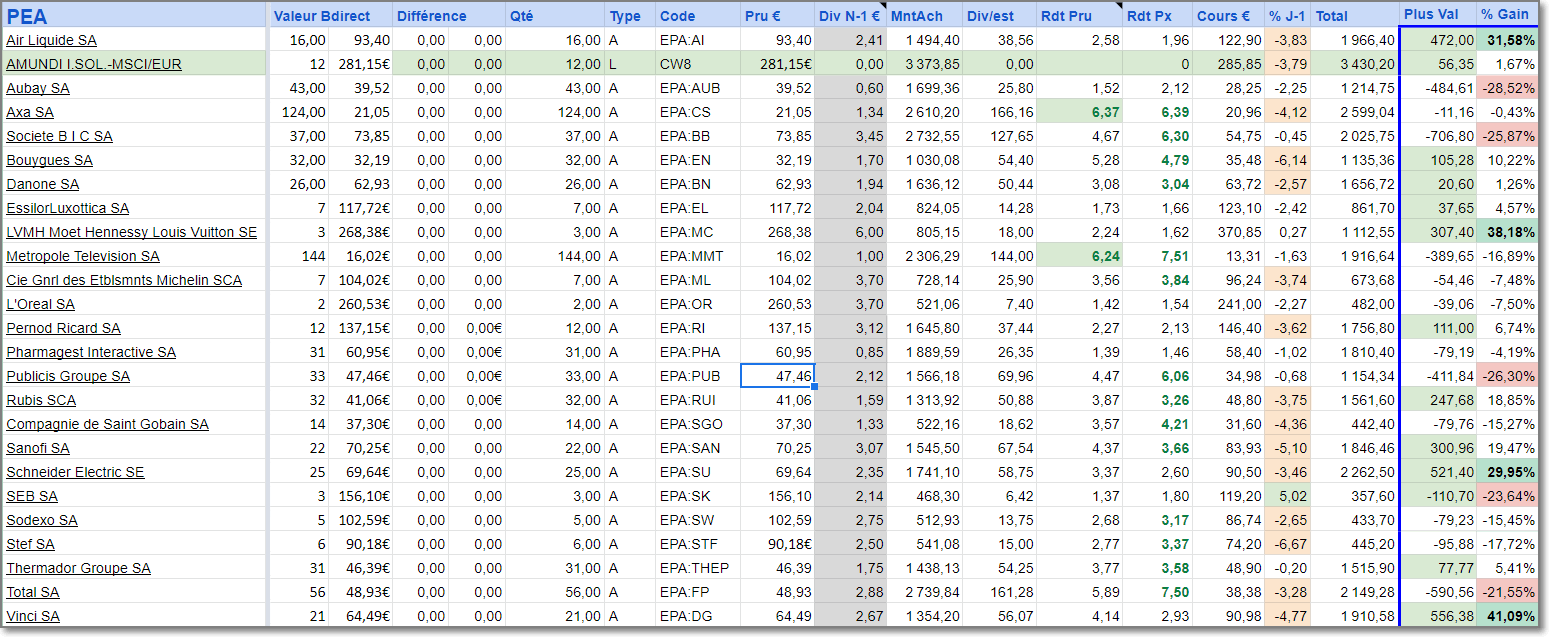

Voici la répartition du portefeuille

La poche sécurité a bien joué son rôle de matelas en faisant une légère augmentation (60310 contre 60210).

Tableau de bord :

Jai ajouté en bas à gauche une vue « portefeuille permanent » qui contient uniquement la répartition de mon allocation sur les lignes Obligation/CW8/Or/Liquidité.

Ces 4 lignes devraient avoir la même répartition soit 25% chacun.

La poche liquidité est toujours surpondérée mais cela devrait se résorber dans au fur et à mesure de linvestissement progressif.

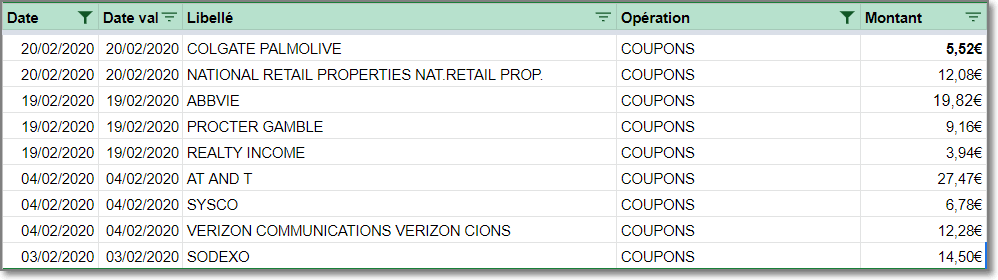

Les coupons du mois

Coups du mois : 111,55 euros.

La bonne nouvelle avec les aristocrates du dividendes, cest que dividendes tombent quelque soit le contexte économique 🙂

En février 2019, le montant des coupons était de 73,22 euros soit une progression de +52 %

Portefeuille aristocrates PEA :

4 lignes au dessus de 20 % sur 24 (16%) contre 6 le mois dernier

5 lignes en dessous de -20 % (20 %) contre 2 le mois dernier.

Le portefeuille na pas échappé à la panique générale sur les marchés.

Portefeuille aristocrates CT

9 lignes sur 22 au dessus de 20 % (40 %) au lieu de 12

2 lignes (Unibail+Klépierre) en dessous de -20 % au lieu de 1 (Soit 9 %)

Portefeuille Lazy

Le gain sur la ligne CW8 nest plus que de +1,67 % au lieu de 11,43 % en forte chute (- 9,76 points)

Une partie de cette poche avait été rebalancée sur La ligne Or qui est quant à elle à +1,44 % soit une progression de 0,70 %.

Pour le moment, la taille de la poche Or nétant pas à sa valeur cible, larbitrage effectué nest pas significative et je tâtonne un peu sur ce nouveau sujet mais on va y arriver !

Lassurance vie et sa répartition

Lassurance vie perd 0,35 % ce qui est faible compte tenu du contexte.

Cette baisse est principalement lié à la présence des Sicav actions qui ont pris une belle claque.

Dernière modification par Navy (08/03/2020 14h18)

![]() Hors ligne

Hors ligne

#160 13/03/2020 17h15

- Navy

- Membre (2017)

- Réputation : 32

Bonjour,

Pour linvestissement progressif de mars 2020, Le titre sélectionné a été laristocrate du dividende Stanley Black&Decker.

Achat de 4 actions à 129,81 euros : Rendement sur PRU = 1,88%

Avec cet achat, Jai complété (enfin ! ) mon portefeuille cible.

Je vais donc passer à présent dans la seconde phase de ma stratégie à savoir le renforcement progressif de chaque ligne sur le titre qui offrira le meilleur rendement du mois.

A ce titre, depuis mon achat, Stanley Black&Decker a perdu plus de 30 % suite au crash lié au CoronaVirus.

Malgré cette forte chute, il nest pas dans la cible des prochains renforcements car son rendement est à présent à 2,66 % soit bien en deçà des meilleurs rendements de ma Watchliste (Klépierre 12,54, M6 : 9,17 Etc.)

![]() Hors ligne

Hors ligne

#161 13/03/2020 19h11

- Neo45

- Membre (2016)

Top 20 Portefeuille

Top 50 Invest. Exotiques - Réputation : 533

Bonsoir Navy,

Si vous vous bases si le niveau de rendement pour renforcer, ne risquez-vous pas de renforcer les mêmes action (celles à fort rendement) au détriment de celles en présentant un plus faible ?

le Petit Actionnaire - Suivi de mes investissements dans les dividendes et Éducation financière.

![]() Hors ligne

Hors ligne

#162 13/03/2020 21h28

- Navy

- Membre (2017)

- Réputation : 32

Bonjour Neo45,

C’est un sujet qui a fait débat sur plusieurs fils de portefeuilles.

En ce qui me concerne, j’ai opté pour une limitation basée sur deux éléments.

1) Une ligne ne peut pas dépasser 1,25% du portefeuille.

Donc si une ligne a déjà fait l’objet de plusieurs investissements progressifs et a atteint son plafond, je n’ai pas le droit de le renforcer, même si son rendement est le plus élévé de tous les titres de ma WatchList …

2) Je ne peux pas investir 2 fois de suite sur une même valeur.

En gros, si mon investissement progressif se fait sur le titre A en Janvier, je ne peux pas en reprendre avant Mars (pas le droit d’investir 2 fois de suite sur la même valeur).

Si vraiment le titre est a son plus bas pendant plusieurs mois, je vais peut-être investir dessus en janvier, Mars, Mai etc mais très vite je vais atteindre mon plafond 1) et je ne pourrais plus investir sur cette ligne.

En vous souhaitant une bonne soirée.

![]() Hors ligne

Hors ligne

#163 14/03/2020 00h07

- dangarcia

- Membre (2015)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 50 Expatriation

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 20 Crypto-actifs

Top 20 Finance/Économie

Top 50 Immobilier locatif - Réputation : 599

Navy a écrit :

Je vais donc passer à présent dans la seconde phase de ma stratégie à savoir le renforcement progressif de chaque ligne sur le titre qui offrira le meilleur rendement du mois.

Bienvenue au club ![]()

Une remarque : en période de krack boursier je serais plutôt tenté de rechercher le rendement le plus "sûr" (je mets des guillemets parce qu’en bourse on n’est jamais sûr de rien) plutôt que le rendement le plus élevé.

Un krack se produit lorsque apparaît un risque majeur sur l’économie mondiale. Aujourd’hui c’est une crise sanitaire. Et pour l’instant personne ne peut dire si ce risque sera écarté dans 2 mois ou dans 2 ans.

Si c’est dans 2 mois on peut espérer que la plupart des sociétés s’en remettront.

Si ça dure davantage seules les plus solides s’en sortiront suffisamment bien pour continuer à verser voire augmenter leur dividende ; quand d’autres seront peut être contraintes de le diminuer ou le couper.

![]() Hors ligne

Hors ligne

#164 15/03/2020 07h36

- Navy

- Membre (2017)

- Réputation : 32

Bonjour Dangarcia,

Effectivement, votre approche semble assez sage et prudente.

Mais comme vous le dites dans votre message, personne n’est vraiment sur de rien au regard de la situation actuelle.

Je n’ai aucune idée de l’impact lié à cette crise ni de la redistribution des cartes qu’elle pourrait engendrer. Est-ce que Lvmh va mieux tenir le coup que Sanofi ?

Est-ce que Aubay va être plus impacté que Publicis ?

Je pars du principe que tous les titres de ma watchList sont solides entre autre car j’ai mis en place mon screener qui évalue leur santé financière et la pérennité de leur dividende.

A partir de ce postulat, qui je vous l’accorde peut être sujet à discussion, il me parait plus intéressant d’investir davantage dans les sociétés offrant le meilleur rendement du moment, toute chose étant égale par ailleurs.

La ou je vous rejoins, c’est qu’actuellement la baisse de certaines actions est une vrai opportunité d’acheter des titres à des niveaux que l’on aura du mal à retrouver plus tard.

J’ai hésité à privilégier ces actions mais du coup pas pour les mêmes raisons que vous, l’idée étant d’acheter un rendement plus élevé que ce que l’on a l’habitude de connaitre sur ces actions.

Au final, j’ai fait le choix de rester sur ma stratégie initiale pour l’instant, quelque soit les circonstances et sauf détérioration de mon indicateur ou coupure du dividende.

Dans mon système, il y a des règles qui sont sensées réguler les incertitudes (Screener, Limitation du % d’une ligne de portefeuille, vente si coupure des dividendes, limitation de l’investissement progressif sur le même titre).

Avant de changer ces règles, il faut que je sois certain qu’elles ont besoin d’être modifiées.

La situation actuelle a le mérite de faire un "stress test" de ma stratégie.

J’essaierai de tirer des conclusions à froid sur cette période une fois l’orage passé.

Dernière modification par Navy (15/03/2020 07h37)

![]() Hors ligne

Hors ligne

[+1] #165 15/03/2020 13h58

- MrDividende

- Membre (2019)

Top 50 Année 2024

Top 50 Année 2023

Top 50 Année 2022

Top 5 Portefeuille

- Réputation : 775

Hall of Fame

Hall of Fame

Bonjour Navy,

A partir de ce postulat, qui je vous laccorde peut être sujet à discussion, il me parait plus intéressant dinvestir davantage dans les sociétés offrant le meilleur rendement du moment, toute chose étant égale par ailleurs.

Je pense tout comme Dangarcia que ce nest pas forcément ce quil y à de mieux à faire. Cela signifie que vous nacheterez jamais du LOréal, LVMH ou autre action de qualité avec un rendement qui nest jamais très élevé mais en forte croissance. Or cest quasi-uniquement pendant les crises que ce type dentreprise peut enfin avoir des valorisations raisonnables. La preuve, même après une baisse de 25% vous trouvez encore LVMH trop chère.

Si vous ne les achetez pas maintenant, vous ne le ferez jamais.

Généralement rendement élevé dit risque supérieur également donc faites attention. Vous remarquerez dailleurs que se sont globalement les entreprises qui avant le krach avait un rendement qui était déjà élevé qui ont le plus chuté en bourse.

Bien à vous.

Dernière modification par MrDividende (15/03/2020 14h01)

etre-riche-et-independant.com : mon blog

![]() Hors ligne

Hors ligne

#166 15/03/2020 18h50

- Navy

- Membre (2017)

- Réputation : 32

Bonjour Mr Dividende

Effectivement, il semblerait que nos manières d’aborder le renforcement des titres divergent.

C’est tout à fait respectable et je ne remets pas en cause votre manière d’agir.

En revanche, je me permets juste de mettre petit un bémol sur votre remarque.

"Si vous ne les achetez pas maintenant, vous ne le ferez jamais".

En fait si, car dans la phase de constitution de mon portefeuille, j’ai déjà acheté toutes les actions faisant partie de ma WatchListe. J’ai donc acheté du L’oréal et du LVMH même si le rendement n’était pas le plus élevé.

Je suis à présent entré en phase 2 ou je renforce chacune de mes lignes progressivement.

Je vais donc compléter chaque ligne à hauteur du pourcentage que je me suis fixé.

Dans mon approche, une fois que les lignes offrant les meilleurs rendements auront atteint leur plafond, je vais progressivement être amené à investir sur ces actions ayant un moins bon rendement.

Il ne s’agit donc pas de ne jamais acheter les actions de grande valeur mais de retarder l’investissement au profit de celles qui offrent un meilleur rendement.

Merci en tout cas pour votre commentaire.

Bien à vous.

Dernière modification par Navy (15/03/2020 18h52)

![]() Hors ligne

Hors ligne

#167 20/03/2020 09h19

- Navy

- Membre (2017)

- Réputation : 32

Bonjour,

La baisse des cours lié à la crise du COVID-19 a été pour moi loccasion de continuer la construction de ma stratégie dans le cas dune baisse brutale des marchés.

Je dois avouer que jaurais préféré rester sur le rythme de croisière que javais jusquà présent mais les cracks boursiers font partie de la vie des investisseurs et je pense quil faut se concentrer principalement sur son plan et savoir quelle attitude prendre dans ces circonstances.

Avec des chutes brutales de -15 à -20 % sur certains titres, certaines de mes lignes sont passées potentiellement « renforçables » selon la règle des 1,25% que je me suis fixé par ligne.

Plutôt que dattendre le début de chaque mois pour renforcer mes positions, jai ajouté une nouvelle règle pour renforcer davantage le portefeuille lorsque les indices descendent très bas.

Evidemment, cette règle est un point de départ qui pourra évoluer si elle ne me donne pas entière satisfaction.

Mon idée est la suivante : Chaque semaine, si lindice CAC40 est en baisse de plus de -20 % par rapport au premier janvier, je placerais une somme de 250 euros (=50 % du montant de linvestissement progressif) sur le titre de ma WatchList affichant le meilleur rendement du moment avec impossibilité de renforcer plusieurs fois le même titre.

Pour quune ligne soit renforcées, elle doit être en dessous des 1,25 % du portefeuille.

Dans le cas ou les liquidités ne seraient plus suffisante pour renforcer les titres (cas dune crise de grande ampleur), et en fonction du contexte économique, je pourrais éventuellement puiser dans la poche « Or » ou dans lassurance vie.

Depuis le début du mois de mars, jai donc acheté en parallèle de linvestissement progressif :

8 actions Total à 32,61 offrant un rendement de +7,97 % au moment de lachat.

3 actions Unibail Rodamco à 92,38 offrant un rendement de +11,69 %.

11 actions Publicis à 22,71 pour un rendement de 10,13 %

Rq : Rendement corrigé suite à commentaire de Neo45

A vrai dire, si je suivais cette méthode à la lettre, jaurais du placer les derniers 250 euros Sur Klépierre qui offre un rendement de 14,83 % mais comme jai déjà renforcé Unibail juste avant, jattends un peu avant de reprendre une autre Foncière.

Reste à voir si cette nouvelle règle porte ses fruits.

Déjà , dun point de vue psychologique, jai limpression de faire des placements qui offrent de bon rendement. Il est vrai que mon plan nest valable que si les titres ne coupent pas leur dividende mais sans parler de coupure complète des dividendes, si lune de de ces actions venait à le diviser par 2 pour contrecarrer les effets de cette crise, les rendements seraient quand même de lordre de 5 % ce qui nest pas inintéressant.

Dernière modification par Navy (20/03/2020 11h11)

![]() Hors ligne

Hors ligne

[+1] #168 20/03/2020 10h42

- Neo45

- Membre (2016)

Top 20 Portefeuille

Top 50 Invest. Exotiques - Réputation : 533

Bonjour Navy,

Comment calculez-vos rendements ?

. Total à 32,61 ça fait un rendement de 7,97% (loin de vos"+11%")

. Unibail à 92,38 ça fait 11,69% (loin de vos "+15%")

. Publicis à 22,71 ça fait 10,13% (loin de vos "9,25%")

En outre, en vous fixant une limite de 1,25% pa ligne, vous prenez le risque de ne jamais renforcer les lignes les plus résilientes de votre portefeuille. Je m’explique. Si votre portefeuille perd 40% mais qu’une ligne parmi celui-ci ne baisse que de 15%, alors il y a de fortes chances pour que vous ne la renforciez pas, alors qu’elle est particulièrement résiliente. Comment gérez-vous ce point ?

le Petit Actionnaire - Suivi de mes investissements dans les dividendes et Éducation financière.

![]() Hors ligne

Hors ligne

#169 20/03/2020 11h07

- Navy

- Membre (2017)

- Réputation : 32

Bonjour Neo45,

Effectivement, je pense que j’ai pris les chiffres de mon Google Sheet en recopiant le rendement à une date différente de celle de mon achat.

Je vais corriger, merci pour votre attention.

Concernant votre remarque, vous avez raison, mon système va peut être avoir tendance à renforcer les plus faibles au profit des actions les plus résilientes.

Ma stratégie consiste à vouloir augmenter ma rente et de ce point de vue je vais avoir tendance à renforcer mes lignes qui ont le moins résistées.

Je suis pourtant conscient que je prends un risque.

En effet, mon système ne fonctionne que si l’action renforcée ne coupe pas ses dividendes.

En partant de ce postulat, si je prends une action A

Elle vaut 100 et offre un dividende de 5 (donc 5%)

Elle est résiliente et ne perds que 10 % pendant la crise

Elle passe donc à 90

Son rendement passe donc à 5,55 %

Si je renforce ma ligne de 250 euros (je simplifie en partant du principe que l’on peut acheter une fraction d’action)

Je vais donc toucher 250 * 5,55 % = 13,87 euros de dividende

Si j’ai une action B

Elle vaut 100 et offre un dividende de 5 (donc 5%)

Elle n’est pas résiliente et perds 30 % pendant la crise

Elle passe donc à 70

Son rendement passe donc à 7,14 %

Si je renforce ma ligne de 250 euros

Je vais donc toucher 250 * 7,14 % = 17,85 euros de dividende

Si mes actions A et B ne coupent pas leur dividende, j’ai donc davantage augmenté ma rente en renforçant B moins résiliente qu’en renforçant A

Dernière modification par Navy (20/03/2020 11h09)

![]() Hors ligne

Hors ligne

[+1] #170 20/03/2020 11h30

- Neo45

- Membre (2016)

Top 20 Portefeuille

Top 50 Invest. Exotiques - Réputation : 533

Je comprends parfaitement le fait de vouloir augmenter la rente. Mais dans les deux cas elle augmente. Certes, dans le cas 1 c’est plus faible mais ça augmente quand même. Vous l’avez surement déjà indiqué, mais quel est vôtre horizon d’investissement ?

Ce n’est qu’une idée qui me vient, mais afin de renforcer également les lignes les plus résilientes, pourquoi ne pas envisager de renforcer ce type de lignes une fois sur deux ? En gros, lors du mois M vous renforcez le plus gros rendement, et lors du mois M+1 vous privilégiez une ligne résiliente, son rendement fusse-t-il moindre. Et ainsi de suite chaque mois.

Malgré l’énorme chute des cours j’ai fait quelques emplettes sur des sociétés ayant moins baissé et présentant un rendement moindre, type Danone ou encore Air Liquide. Ce qui ne m’a pas empêché, en parallèle, de renforcer également Total par exemple. Après ce n’est, bien sûr, qu’une simple suggestion, qui, je pense, pourrait vous aider à garder un certain équilibre "qualitatif" dans votre portefeuille.

Dernière modification par Neo45 (20/03/2020 11h32)

le Petit Actionnaire - Suivi de mes investissements dans les dividendes et Éducation financière.

![]() Hors ligne

Hors ligne

[+1] #171 20/03/2020 11h46

- dangarcia

- Membre (2015)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 50 Expatriation

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 20 Crypto-actifs

Top 20 Finance/Économie

Top 50 Immobilier locatif - Réputation : 599

Navy a écrit :

Si mes actions A et B ne coupent pas leur dividende, j’ai donc davantage augmenté ma rente en renforçant B moins résiliente qu’en renforçant A

Rente prévisionnelle plus élevée, risque plus élevé. Pas la peine de se lancer dans des calculs pour rappeler cette évidence ![]()

En gros,

- si vous avez un horizon d’investissement long terme et que vous êtes confiant dans le fait que l’économie va repartir d’ici là, et que tous vos titres vont traverser la crise sans trop de dommages, vous achetez Total ou Unibail et percevez des dividendes généreux (c’est votre cas)

- si vous avez un horizon d’investissement plus court terme et que vous pensez que seules les sociétés les plus solides seront en mesure de maintenir leur distribution de dividendes d’ici là, vous achetez Danone ou L’Oréal, vous percevez des dividendes tout petits petits mais c’est mieux que rien (c’est mon cas)

- si vous pensez que c’est la fin du monde et qu’aucune société existante ne s’en sortira vous vendez tout et vous allez à la pêche. (Edit : même pas, c’est interdit ! ![]() )

)

![]() Hors ligne

Hors ligne

#172 20/03/2020 11h55

- Neo45

- Membre (2016)

Top 20 Portefeuille

Top 50 Invest. Exotiques - Réputation : 533

Bonjour Dangarcia,

4ème possibilité : Un horizon (très) long terme mais malgré tout un portefeuille pas forcément orienté hauts dividendes (c’est mon cas). Le rendement perçu est mois élevé, mais la sécurité (qui reste qqch d’assez subjectif) est accrue.

Pour ce qui est de la pêche, il suffit d’avoir un petit étang dans son jardin, ou bien d’habiter à proximité immédiate d’un étang / parcelle boisée avec étendue d’eau qui vous appartient. Bon

j’en conviens

cela ne doit pas concerner grand monde ![]()

Dernière modification par Neo45 (20/03/2020 11h56)

le Petit Actionnaire - Suivi de mes investissements dans les dividendes et Éducation financière.

![]() Hors ligne

Hors ligne

#173 20/03/2020 12h06

- Navy

- Membre (2017)

- Réputation : 32

@Neo45

Mon horizon de temps est de 12 ans à peu près.

Je vais réfléchir à votre suggestion.

Je suis tiraillé car d’un côté l’idée de "garder un certain équilibre qualitatif" me plait bien.

Mais d’un autre côté j’espère que la liste des actions de ma Wachliste sont toutes qualitatives.

Elles ont toutes passées le filtre de mon screener et si celui ci est fiable, je n’ai pas d’intérêt à renforcer les lignes les plus résilientes pour le moment, cela se fera plus tard quand tous les meilleurs rendements du moment auront été absorbés.

De plus, si je renforce une action PUBLICIS offrant 10 % de rendement, et quand bien même elle diviserait par 2 ses dividendes car exposée à des difficultés, je serai sur un rendement de 5 %

N’est ce pas plus intéressant que de se contenter des 1,90 % qu’offre un LVMH par exemple ?

J’avoue que tous les arguments de chacun s’entendent parfaitement et que je n’e prétends aucunement détenir la vérité.

@Dangarcia

Votre analyse est correcte et pour répondre à votre question, oui je suis un optimiste ![]()

Je ne crois pas à la fin du monde immédiate mais je ne suis pour autant pas contre une petite partie de pêche.

![]() Hors ligne

Hors ligne

#174 20/03/2020 12h27

- psg02000

- Membre (2018)

- Réputation : 37

Bonjour Navy,

En plus du rendement, je regarderai aussi l’augmentation du montant, je me suis amusé à calculer l’augmentation sur 3-5-10ans sur mon fichier de suivi.

Ce ne sont pas les seuls critères à prendre bien sûr !

![]() Hors ligne

Hors ligne

#175 20/03/2020 12h33

A mon avis, avec la crise actuelle et ses conséquences , tous les chiffres antérieurs ont que peu d’importance ! Les dividendes et leurs montants à venir sont aléatoires selon les sociétés.

Reste à se concentrer sur de belles sociétés solides qqsoit le dividende antérieur, qui bénéficieront du redémarrage de l’économie. Les dividendes, on en reparle en 2021…

Think Happy, Dream Big, Do your Best !

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “portefeuille d'actions de navy”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 27 | 10 560 | 15/08/2019 00h40 par Portefeuille | |

| 1 042 | 556 788 | 03/05/2022 13h19 par Reitner | |

| 1 087 | 492 154 | 01/03/2024 19h37 par MrDividende | |

| 713 | 358 763 | 04/04/2024 23h10 par lopazz | |

| 696 | 305 314 | 25/10/2023 18h55 par Lamat | |

| 757 | 276 370 | 16/01/2024 19h27 par Ours | |

| 621 | 334 709 | 04/01/2023 10h36 par PoliticalAnimal |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil