Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

[+1] #76 01/03/2018 00h58

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

Hall of Fame

Hall of Fame

Attention: l’assureur n’offre en fait (contractuellement) aucune garantie quand à la liquidité des parts.

En pratique, quand la SCPI est liquide, tout se passe bien. Je n’ai pas encore expérimenté ou été témoin de ce qui se passe lorsque le marché secondaire de la SCPI se bloque. Il n’y a pas si longtemps qu’il existe des UC SCPI dans les contrats AV, et il n’y a qu’un nombre limité de SCPI avec un marché secondaire bloqué ou très encombré pendant les dernières années.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#77 01/03/2018 02h01

Ah mais je pensais que dans le cas d’une assurance vie l’assureur était en charge de la liquidité des parts ce qui enlever des gros défauts des Scpi à savoir justement d’être peu liquide

De plus j’ai toujours lu qu’il y avait une garantie à ce niveau mais sans plus de détails …

Dernière modification par Galessin (01/03/2018 02h07)

![]() Hors ligne

Hors ligne

[+1] #78 01/03/2018 03h06

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1391

- Hall of Fame

Où l’avez-vous lu ? Sûrement pas dans le contrat des assureurs. On en a parlé dans cette discussion SCPI à crédit vs SCPI en assurance vie ? (3/3)

je relate ce que j’avais lu dans les contrats:

Surin a écrit :

oliver68 a écrit :

L’un des avantages de la SCPI dans l’AV c’est que l’assureur garanti la liquidité des part. Ca évite de se retrouver coincé dans une SCPI en déclin.

Désolé de revenir là-dessus car le message est ancien mais je tombe dessus.

C’est faux bien sûr.

Quelques exemples:

Voici ce que l’on peut lire sur Linxea Spitrit:

"- LAssureur ne sengage que sur le nombre dunités de compte, mais pas sur leur valeur; la valeur de ces unités de compte, qui reflète la valeur dactifs sous-jacents, nest pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de lévolution des marchés financiers"

Si le marché est bloqué, l’assureur ne s’engage à rien, vous avez vos UC. Il peut choisir de vous rembourser à la valeur du fonds de remboursement de la SCPI.

Voici ce que l’on peut lire sur Linxea Avenir:

"- La valeur retenue lors dun désinvestissement est égale à la valeur de retrait évaluée par la gérance de la SCPI. Dans lhypothèse où les parts de la SCPI ne peuvent pas être cédées par lassureur à la valeur de retrait, la valeur retenue sera la dernière valeur de réalisation communiquée par la gérance de la SCPI. Pour information, la valeur de retrait sélève à 262 au 1er mai 2017, et la valeur de réalisation sélève à 239,29 au 31 décembre 2016."

Donc ici perte de plus de 10%.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+1] #79 01/03/2018 07h24

- ykOne

- Membre (2014)

- Réputation : 4

Si je peux me permettre Surin vous faites une confusion entre garantie de liquidité et garantie de valeur de part… la liquidité est bien existante dans le sens ou l’assureur distribue les UC en fonction de parts dont il est propriétaire. Cordialement.

![]() Hors ligne

Hors ligne

#80 01/03/2018 12h32

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1391

- Hall of Fame

Dans ce cas la plupart des SCPI n’ont aucun problème de liquidité, y compris celles dites "bloquées" puisque le fonds de remboursement permet un retrait rapide.

Vous jouez un peu sur les mots avec ce message sans plus d’explications, il y a de toute façon une inconnue car comme le dit Gbl, nous n’avons aucun retour d’expérience sur des UC SCPI que les souscripteurs souhaiteraient vendre sans qu’il n’y ait de contrepartie et avec un fonds de remboursement qui ne peut pas aller plus vite que la demande, il y a un processus complexe de vente d’immeubles et cela prend du temps.

Donc liquidité pas sûre malgré tout (ou donnez-moi la source) et surtout à quel prix ?

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#81 01/03/2018 13h16

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Pour certaines SCPI, 30% des parts, voire plus, sont détenues par des assureurs, qui les utilisent pour des UC de contrats d’assurance-vie. Si un jour ils voulaient vendre, ne serait-ce que 10% de ces parts, dans un marché où les SCPI ne seraient plus ce après quoi beaucoup (trop) d’investisseurs courent (comme actuellement avec des collectes records), ça devrait faire mal (et bloquer le marché secondaire de ces SCPI pendant de longs mois).

Si vous persistez à croire l’inverse, je vous suggère juste de demander un écrit de votre assureur par lequel il s’engagerait à racheter les UC investies en parts de SCPI dans un délai donné. Si d’aventure vous réussissez à l’obtenir, n’hésitez pas à le poster sur le forum.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#82 01/03/2018 13h33

- ykOne

- Membre (2014)

- Réputation : 4

Alors Surin je reprends votre citation que linxea même affiche sur leur site :

Voici ce que lon peut lire sur Linxea Spitrit:

"- LAssureur ne sengage que sur le nombre dunités de compte, mais pas sur leur valeur; la valeur de ces unités de compte, qui reflète la valeur dactifs sous-jacents, nest pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de lévolution des marchés financiers"

Pour moi cela veut tout simplement dire que la valeur des unités de compte n’est pas garantie et cela peut se comprendre puisque adossée à de l’immobilier physique qui par définition se valorise entre autre par l’offre et la demande (situation, état, gestion

). En bref, si je joue sur les mots vous jouez sur les perceptions ou manquez de discernement car c’est un peu comme si vous demandiez une garantie sur la valeur de revente d’un bien immobilier physique après x années de détention. La liquidité étant tout autre chose.

GBL, je comprends ce que vous dites mais par extension si un souci majeur provient et provoque des retraits massifs sur les fonds euro, les rachats ne seraient-ils pas bloqués malgré la liquidité de ces mêmes fonds hors catastrophes?

Dernière modification par ykOne (01/03/2018 13h39)

![]() Hors ligne

Hors ligne

#83 01/03/2018 13h39

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1391

- Hall of Fame

Vous vous obstinez surtout à ne pas répondre:

le fait que soi-disant l’assureur garantit la liquidité de ses parts de SCPI, c’est écrit où ?

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#84 01/03/2018 13h55

- rocambole

- Membre (2012)

Top 50 SCPI/OPCI

- Réputation : 228

En fait la réalité est à mi chemin : un assureur peut bloquer les rachats dUC et fonds euro jusqua 6 mois (parfois moins parfois plus) en cas de « circonstances exceptionnelles ». Souvent ça passe quand même par le régulateur.

![]() Hors ligne

Hors ligne

#85 07/09/2018 00h53

- NicolasV

- Membre (2013)

Top 50 Obligs/Fonds EUR

Top 50 SCPI/OPCI - Réputation : 124

Je viens de voir que Linxea indique sur son site :

"- Une liquidité garantie par l’assureur Spirica (filiale du Crédit Agricole Assurances) "

Pour ma part je rejoins entièrement les propos de Surin et de GBL et je trouve cette mention presque mensongère..

![]() Hors ligne

Hors ligne

[+1] #86 07/09/2018 09h07

- Caceray

- Membre (2017)

- Réputation : 85

Publicité mensongère ? Sur la base de lhypothèse où tout les investisseurs souhaitent liquider en même temps ?

Du coup vous navez pas non plus de MRH ou dassurance-auto ? Non parce que des fois que tous les français aient un accident en même temps, il ny a quun pas ;-)

Pour rester dans la provoc : la retraite

Vous pensez cotiser et gagner des points pour une retraite « garantie » ? Quid de la pyramide de Ponzi sur laquelle se base le régime de retraite ? Quid de la valeur de leuro dans 20-30-40 ans ?

Heureusement que les gens continue de travailler sereinement.

Et puis pourquoi un assureur voudrait tout liquider en même temps ? Ne serait-ce que 10% ? Celui ci vit de ses encours, pas de ses performances.

Jai un client qui a 500k sur un fonds monétaire (taux négatif constant pour les néophytes) dans son contrat dAV, au motif quaujourdhui la plus value est trop importante pour racheter et quun arbitrage sur fonds euro est hors de question car il na pas confiance dans la garantie de lassureur.

Si vous navez pas confiance dans la solidité financière des assureurs et fonds dinvestissements, ayez au moins confiance dans la bêtise et lignorance générale car cest grâce à elle que vous deviendrez riche.

![]() Hors ligne

Hors ligne

#87 07/09/2018 10h35

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1391

- Hall of Fame

Caceray votre message est particulièrement condescendant et insultant envers NicolasV.

Nous sommes plusieurs à penser que - à juste titre - l’idée reçue véhiculée par les assureurs dans les brochures commerciales stipulant que la liquidité serait "garantie par l’assureur" - sans en préciser les limites qu’ils faut aller chercher en tout petit dans les conditions générales - est abusive.

J’en ai déjà mis des extraits dans cette discussion, ne comptez pas sur les assureurs pour vous aider à sortir plus facilement de SCPI bloquées le jour où cela arrivera, il y aura les mêmes difficultés que via une société de gestion.

Dernière modification par kc44 (07/09/2018 10h36)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#88 07/09/2018 11h38

- salvaticu

- Membre (2016)

- Réputation : 2

Je ne comprends pas votre polémique, l’assureur Spirica s’engage sur la liquidité des parts à valeur de retrait, c’est indiqué dans l’avenant SCPI:

"Dans le cadre de mon(notre) contrat dassurance, la valeur retenue lors dun investissement ou dun désinvestissement sur ce Support est égale à la valeur de retrait(3) de la (des) SCPI connue à la date de valeur de lopération."

https://www.linxea.com/Portals/0/Docume … 5_VDEF.pdf

Parrain LinXea, Bourse direct, disponible en MP pour une aide à la souscription

![]() Hors ligne

Hors ligne

#89 07/09/2018 11h43

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1391

- Hall of Fame

Oui et ? Ce sont les banalités d’un retrait dans un cadre normal, où voyez-vous écrit qu’ils garantissent le rachat à la valeur de retrait ?

Plus bas il y a bien écrit en gras :

Linxea - Spirica a écrit :

LAssureur ne sengage que sur le nombre dunités de compte, mais pas sur leur valeur; la valeur de ces unités de compte, qui reflète la valeur dactifs sous-jacents, nest pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de lévolution des marchés financiers.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#90 07/09/2018 12h01

- salvaticu

- Membre (2016)

- Réputation : 2

Je ne comprends pas votre agressivité, j’essaye juste d’exposer les conditions qui me paraissent pourtant claires.

Votre citation fait référence au fait que les unités de compte sont soumises à fluctuation (Afin de les distinguer du fonds en euros qui lui est garanti) et que la valeur au moment de la saisie de votre opération peut être différente de la date de valeur (Exemple: J+1 pour un arbitrage), je ne vois pas le rapport avec le sujet.

L’assureur s’engage bien sur la date de valeur de votre opération, c’est donc bien la valeur de retrait connue à la date de valeur qui est retenue.

La date de valeur d’un rachat sur LinXea Spirit est à J+ 3 jours ouvrés, la valeur retenue lors du désinvestissement de votre SCPI sera donc la valeur de retrait à J+3 jours ouvrés.

Cordialement,

Dernière modification par salvaticu (07/09/2018 13h04)

Parrain LinXea, Bourse direct, disponible en MP pour une aide à la souscription

![]() Hors ligne

Hors ligne

#91 07/09/2018 12h23

- ArnvaldIngofson

- Membre (2016)

Top 10 Année 2024

Top 20 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 50 Expatriation

Top 50 Banque/Fiscalité

Top 5 SIIC/REIT

Top 10 SCPI/OPCI

- Réputation : 970

- Hall of Fame

Je ne suis pas surpris par ce genre de garantie, puisque de toutes façons c’est l’assureur le propriétaire des SCPI, donc vous faites racheter à l’assureur pas via la société de gestion de le SCPI.

Le Revenu Par François Le Brun - Publié le 08/01/2018 à 15:38 a écrit :

Dans lassurance-vie, aucun risque sur la liquidité pour vous, puisque, comme nous lavons vu, le contrat est passé avec lassureur. Concrètement, ce dernier se révèle le propriétaire des biens logés dans lenveloppe. Cest donc à lui de se débrouiller quand le souscripteur veut vendre.

Peu importent les vicissitudes du marché, la compagnie doit, de toute façon, honorer la demande de son client. Dans ces conditions, loffre des assureurs est limitée à certaines SCPI du marché seulement. Il est clair que les SCPI les plus liquides sont privilégiées.

Par chance, ces produits émanent des sociétés de gestion les plus solides.

SCPI et assurance vie : le duo gagnant ?

Comme toute garantie, la limite est la solidité du garant.

Mais si par exemple Spirica, compagnie d’assurance filiale à 100% du Crédit Agricole Assurances, faisait défaut, on est mal

Dernière modification par ArnvaldIngofson (07/09/2018 12h27)

Dif tor heh smusma

![]() Hors ligne

Hors ligne

#92 07/09/2018 12h32

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1391

- Hall of Fame

Il n’y avait pas d’agressivité de ma part en m’adressant à vous, en tout cas rien de voulu.

salvaticu a écrit :

L’assureur s’engage bien sur la date de valeur de votre opération, c’est donc bien la valeur de retrait connue à la date de valeur qui est retenue.

Je n’ai pas cette lecture sur le délai.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#93 07/09/2018 13h18

- salvaticu

- Membre (2016)

- Réputation : 2

D’ailleurs, l’assureur Spirica est l’un des seuls à garantir la liquidité des parts à "Valeur de retrait" au jour de la date de valeur de l’opération.

Certains comme Suravenir ou Apicil, garantissent la liquidité des parts à "valeur de retrait" OU "Valeur de réalisation", sous entendu, si ils avaient des difficultés à céder les parts dont ils sont porteurs, ils pourraient vous retenir une valeur inférieure à la valeur de retrait, ceci me parait bien plus sujet à polémique:

Car en effet, l’assureur pourrait retenir la valeur de réalisation alors qu’il a très bien pu céder les parts qu’il portait pour vous, à une valeur supérieure, c’est totalement opaque pour l’assuré qui doit pourtant d’y soustraire car il a accepté ces conditions en investissant sur les supports.

Sur l’avenant de Spirica il est bien indiqué noir sur blanc, que le désinvestissement (Arbitrage ou rachat) est effectué à valeur de retrait "."

Quant à votre interprétation de cet extrait des conditions générales à propos des tableaux de valeurs de rachat, il me semble qu’elle est erronée car sorti de son contexte:

"- LAssureur ne sengage que sur le nombre dunités de compte, mais pas sur leur valeur; la valeur de ces unités de compte, qui reflète la valeur dactifs sous-jacents, nest pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de lévolution des marchés financiers"

Cet extrait dit seulement que quand j’achète pour 10 000 de fonds euros je suis sûr de récupérer 10 000, mais quand j’achète 10 parts de 1000 de la SICAV X ou Y, je suis sûr de récupérer au moins 10 parts, mais pas 10 000, pourquoi ? Parce-que X ou Y est une Sicav et par conséquent X ou Y fluctue, donc l’assureur ne garantie pas la valeur de la part à 1000, mais en revanche il s’engage sur la valeur de retrait, autrement dit si j’arbitre le 1er et que le 2 mes parts ont une valeur liquidative de 980 (J+1) et bien je suis sûr de récupérer mes 10 parts pour 9800.

Car vous avez omis de le préciser, mais cet extrait est tiré du chapitre des CG qui concerne la notion de valeur de rachat minimale, et non le rachat, l’action de racheter son contrat ou des parts de SCPI comme vous le sous entendez, aucun rapport avec ce dont on parle donc.

Une UC n’a pas de valeur de rachat minimale, si j’investis 10 000 (5000 fonds euros et 5000 UC), la valeur de rachat minimale de mon contrat est de 5000 car la valeur de rachat de mon fonds euros est égale à 5000 et la valeur de rachat minimale de mes UC est de 0.

Cet extrait fait référence à la notion de garantie en capital, pas à la notion de désinvestissement, si vous voulez connaître les conditions sur les valeurs retenues en cas d’ investissement et de désinvestissement, il faut vous référer aux extraits des cg qui énoncent les règles inhérentes aux dates de valeur des opérations, et les conditions sont très claires.

Il me paraît farfelu que l’on puisse croire que l’assureur pourrait retenir la valeur qu’il veut pour une UC (SCPI, SICAV, OPCVM

) alors que les conditions générales de son contrat et ses avenants énoncent des règles concernant les dates (J+1 arbitrage, J+3 rachats etc) de valeur (Valeur liquidative d’une SICAV, valeur de retrait d’une SCPI

)

Dernière modification par salvaticu (07/09/2018 14h48)

Parrain LinXea, Bourse direct, disponible en MP pour une aide à la souscription

![]() Hors ligne

Hors ligne

#94 07/09/2018 19h48

- Caceray

- Membre (2017)

- Réputation : 85

@Surin : je suis souvent arrogant mais jamais de mauvaise intention, si NicolasV sest senti insulté, je lui présente mes excuses par avance.

Quest ce qui vous paraît abusif ? Lengagement de vous rembourser les fonds sur demande ? Pourquoi la SCPI plus quun fonds obligataire ? Ou monétaire ? Ou même votre comptes courants/épargne ?

![]() Hors ligne

Hors ligne

#95 07/09/2018 23h56

- NicolasV

- Membre (2013)

Top 50 Obligs/Fonds EUR

Top 50 SCPI/OPCI - Réputation : 124

Les SCPI sont des produits peu liquides, si les inclure dans une AV apporte de la liquidité je pense que l’effet est marginal. Tant que la collecte établie record sur record pas de souci mais si un jour le marché se retourne l’assureur ne va pas rembourser les clients sur ses fonds propres. Je pense que comme pour une acquisition en direct, le marché sera bloqué le temps de vendre des actifs. La "valeur de retrait" peut tout à fait être réévaluée à la baisse.

Ça me fait un peu penser à la problématique des ETF indéxés sur des sous-jacents illiquides.

Par ailleurs je pense que les détenteurs de SCPI via leur AV auront plus facilement tendance à vendre (vs en direct) lorsque le vent tournera. Déjà car c’est plus simple (tout se fait en ligne) mais aussi car les frais d’entrée plus faibles permettent de réduire l’horizon d’investissement.

![]() Hors ligne

Hors ligne

#96 08/09/2018 02h41

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1391

- Hall of Fame

Caceray, vous ne vous rendez même pas compte de votre condescendance, ni du fait que vos 5 questions - ridicules au demeurant, voyez, moi aussi je sais être condescendant - ne sont que pure provocation (encore une fois).

Nous ne sommes pas d’accord avec Salvaticu, inutile de débattre, quant à vous vous venez pour ne rien dire (ni sur les CG, sur Primovie ou sur Linxea). Salvaticu a beau écrire et réécrire un pavé en mettant des termes en gras, il ne me convainc pas davantage sur les délais.

Laissez à chacun la liberté de penser ce qu’il veut au vu de ce qu’il lit dans les CG, tout a été dit sur le sujet.

Nous n’avons aucun retour d’expérience concret dans les cas de figure envisagés et qui n’ont rien des situations extrêmes ou caricaturales évoquées précédemment. Il suffit d’être prudent et en tenir compte.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#97 08/09/2018 08h06

- Caceray

- Membre (2017)

- Réputation : 85

Pardon je pensais que mes questions avaient un rapport mais jai manifestement mal compris votre inquiétude sur la liquidité.

Voici ce que je pense avoir compris :

Vous craigniez quil ny ait aucune garantie du temps maximum quil faudrait pour récupérer vos fonds investis en SCPI car aucune clause ne lindique. Et quand bien même une telle clause existerait, vous naimez pas le terme « garantie » car en cas de demande massive, limmobilier physique peut mettre un temps arbitrairement long à se vendre.

Si tel est le cas, je disais que sinquiéter de cela revient au même que de sinquiéter de la liquidité des fonds monétaires et obligataires qui sont des titres de créances où le nominal nest « garanti » qu’à la maturité du contrat. Pour le reste, en cas de forte demande, la valeur liquidative dépend de loffre et de la demande, comme la SCPI.

Votre propre compte que vous pensez ultra liquide et garanti en terme de délai : en tant que conseiller bancaire, il me « suffit » doublier votre demande de virement sur mon bureau et je bloque lopération pendant 1 semaine. Oups jai perdu la feuille, veuillez repasser en agence, encore 1 semaine, etc… il ny a pas de garantie dun établissement bancaire sur le délai, si ce nest le professionnalisme et la crainte de perdre des clients bêtement à cause dune demande mal exécutée.

![]() Hors ligne

Hors ligne

#98 10/09/2018 09h15

- salvaticu

- Membre (2016)

- Réputation : 2

Inutile de préciser que ce que je vous expose dépend d’un cadre normal, en cas de crise de liquidité majeure, les SCPI ne seraient pas plus menacées que d’autres supports.

Contrairement à d’autres supports les SCPI sont très rentables à l’entrée que ce soit pour les société de gestion ou les intermédiaires, ils provisionnent plus facilement que pour n’importe quel autre support (6,5% en entrée en moyenne contre 0% pour des OPCVM et 0.1% ou 0.2% pour des ETF).

Ces frais limitent notamment la probabilité de sorties massives au même moment, car l’horizon de placement adossé est en moyenne de 8 ans, personne n’a envie de sortir de sa ou ses SCPI à 3 ans car l’opération serait peu rentable voire nulle, contrairement à des OPCVM SICAV ou ETF qui eux ne supportent pas (ou très peu) de frais à l’entrée ou en sortie.

La collecte est bien mieux maitrisée (Avec les augmentation de prix de parts) que sur d’autres supports que l’on trouvera au sein de l’assurance vie.

Par ailleurs, Spirica commence à restreindre les versements en SCPI, il n’est désormais plus possible de verser en SCPI au delà de 50% du versement global, il est possible qu’ils souhaitent réduire l’augmentation de leur enveloppe.

Libre à chacun d’avoir son analyse sur le sujet, pour moi le risque de liquidité pèse sur beaucoup de supports bien avant les SCPI, je minquiéterai de mes fonds en euros avant mes SCPI, mais ce n’est que mon avis.

Pour moi les SCPI contribuent seulement à la diversification de mon portefeuille, ce n’est pas le remède miracle qui réconciliera l’absence de risque et la rentabilité que certains recherchent.

Dernière modification par salvaticu (10/09/2018 09h37)

Parrain LinXea, Bourse direct, disponible en MP pour une aide à la souscription

![]() Hors ligne

Hors ligne

[+2] #99 10/09/2018 10h51

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

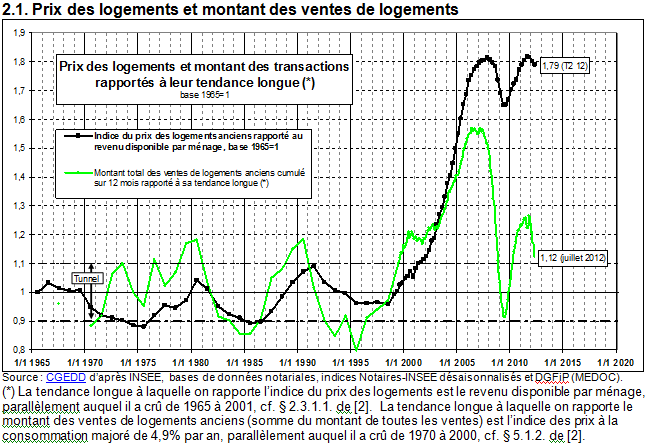

Le risque de liquidité serait limité sur les SCPI. Vous pouvez le croire. Mais n’oubliez pas que vers 1991-1997, pendant 5 bonnes années, il était difficile de vendre ses parts de SCPI, et leurs prix baissaient de plus de 10% par an. Rien ne dit que ça sera pareil dans quelques temps. Et a l’époque il n’y avait pas de SCPI dans les contrats d’assurance-vie. Mais ne perdez quand même pas la mémoire .

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#100 10/09/2018 14h27

- yademo

- Membre (2015)

- Réputation : 73

Et durant cette période (91-97), qu’en était-il des loyers versés par les SCPI aux associés ? Ont-ils suivi la même tendance?

Et après 1997, le prix des SCPI a-t-il augmenté de la même façon que le marché immobilier résidentiel, qui était lui aussi en crise à la même période.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “scpi primovie sur linxea spirit vs scpi primovie sur linxea avenir ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 574 | 200 630 | 07/11/2023 11h25 par Fakear | |

| 554 | 217 896 | 08/04/2024 00h19 par gandolfi | |

| 3 | 2 892 | 22/08/2018 10h31 par Faith | |

| 32 | 16 592 | 31/07/2015 19h26 par stephane | |

| 14 | 3 387 | 18/09/2017 14h38 par coyote | |

| 20 | 3 544 | 09/05/2019 20h27 par Michel | |

| 21 | 6 124 | 10/02/2024 11h49 par Canyonneur75 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil