Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#101 02/09/2021 11h35

- Aigri

- Membre (2018)

Top 50 Année 2023

Top 50 Année 2022

Top 50 Monétaire

Top 50 Finance/Économie - Réputation : 292

kiwijuice a écrit :

C’est la bataille du fonds Hignopsis

J’ai recherché "fonds Hignopsis " je n’a rien trouvé d’intéressant.

Auriez-vous des liens à nous proposer s’i vous plait ?

kiwijuice a écrit :

PS: c’est fou comme les forums montent à la tête des gens. VBValeur ajd, d’autres avant.

Vous parlez à des inconnus sur Internet hein. Aucun enjeu ici.

Et oui…. Mais pas qu’ici sur cette discussion !

Donne un cheval à celui qui dit la vérité, il en aura besoin pour s'enfuir.

![]() En ligne

En ligne

#102 02/09/2021 12h11

- Pryx

- Membre (2013)

Top 50 Actions/Bourse

Top 50 Immobilier locatif - Réputation : 233

Bonjour à tous;

Bonjour VB;

C’est tout aussi sérieux que votre comparaison avec TESLA..

Le sujet n’est pas la survalorisation (que vous estimez) de L’OREAL ou NIKE, le sujet c’est la comparabilité des affaires sous l’angle de l’hégémonie mondiale de ces affaires.

L’expansion des multiples est globale en ce moment et une entreprise qui se payait 25 fois les profits c’est maintenant 40/45. C’est certainement anormal. Mais pourquoi dans ce contexte UMG ne pourrait pas en profiter "probablement" comme l’indique Oliv21.

Si le marché price ce multiple en ce moment c’est donc un estimé de valeur possible à court terme pour UMG.

![]() Hors ligne

Hors ligne

#103 02/09/2021 12h45

Pryx

Franchement relisez les messages et arrêtez de me faire perdre mon temps.

Cest par rapport à ça que vous estimez que je compare UMG à Tesla :

Vbvaleur a écrit :

Pendant que vous y êtes comparez UMG à tesla, comme ça à vos yeux la décote sera plus évidente encore ^^

Loreal et Nike complètement hors de prix.

Cest pas moi qui est parlé de loreal et Nike le premier ici entre parenthèse un vendeur de cosmétiques et un vendeur de chaussures et vous trouvez bon de comparer ça à UMG.

Et après on en rajoute en me disant que je compare Warner Bros,Discovery a Disney comme si il yavait un problème

PS:

UMG ne va pas profiter dune montée de son cours,

UMG est une entreprise elle doit consacrer ses efforts à améliorer ses résultats, et les investisseurs devraient lire les résultats faire des projections et décider dacheter ou pas la société.

Aujourdhui la majorité des investisseurs ne font pas ça, il achètent ou vendent des noms et des petites histoires.

Cependant les choses changent rapidement.

Dernière modification par vbvaleur (02/09/2021 12h49)

![]() Hors ligne

Hors ligne

#104 02/09/2021 13h57

- Yumeria

- Membre (2020)

Top 50 Année 2024 - Réputation : 52

Bonjour à tous,

À la lecture de cette file je comprends que le débat est de savoir qui du vendeur ou de l’acheteur fait une bonne affaire.

Si je comprends bien le montage et l’introduction, les actionnaires de Vivendi vont être d’un côté vendeur pour 10% de l’ensemble et acheteur pour 60% de l’ensemble (via la distribution d’actions)

Si le vendeur (vivendi) fait la bonne affaire, le choc de l’acheteur vivendi sera limité par la décote de holding (il possède déjà en réalité ugm mais à travers viv)

Si l’acheteur (ackman) fait la bonne affaire, le choc sera probablement compensé pour les actionnaires vivendi par la ré évaluation de la part restante qui leur a été distribué (60%).

Le seul risque que j’identifie pour un acheteur vivendi à l’heure actuelle est que la valeur d’ugm post scission soit inférieure à la valeur implicite dans Vivendi.

Du coup je tente ma chance et je rentre sur Vivendi. Je pense que la valo d’ugm estimée est un peu haute, mais je pense également qu’après scission la valeur ugm + viv price par le marché sera supérieure à la valeur viv price par le marché maintenant.

On verra bien.

![]() Hors ligne

Hors ligne

#106 03/09/2021 09h37

- Kabal

- Membre (2011)

Top 50 Année 2024

Top 20 Dvpt perso.

Top 50 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 273

Si UMG est une grosse bouse, pourquoi perdez vous votre temps ?

Vous dites vous même :

vbvaleur a écrit :

Moi en un coup dil jai compris quil Ya un gros problème et que les attentes nécessaires pour justifier leurs prix ne peuvent pas être réalisées, je vais pas perdre 2 heures de mon temps pour vous amener toutes les infos ici alors quen 10 à 15 minutes je peux le voir sur internet .

Vous êtes maso ?

![]() Hors ligne

Hors ligne

#107 03/09/2021 09h46

Jai jamais dit que UMG était une grosse bouse.

Cest une société de droits musicaux qui a de la valeur.

Mais je trouve que vu le prix actuel ça ne sera pas un formidable investissement.

Dans votre citation je parlais de lOreal et Nike..

Jai déjà des infos pour UMG mais rien de précis, jaimerai des états financiers pour voir combien ils dépensent pour lachat de catalogue comme Aerosmith et celui de bob dylan par exemple.

Ça représente déjà là des centaines de millions..

Pour moi vu lengouement ça devient un cas décole et je veux être sur davoir tout les éléments précis.

Et puis je suis intéressé par Vivendi si jamais il ya une belle porte dentrée.

Rien que psychologiquement laffaire est très très intéressante.

Dernière modification par vbvaleur (03/09/2021 10h02)

![]() Hors ligne

Hors ligne

#108 03/09/2021 10h26

Ne tenez pas compte de ce message, qui sort de ma mémoire, je ne veux pas perdre mon temps à chercher la source ; J’ai vaguement entendu à la radio que V.Bolloré n’était absolument pas intéressé par UMG, pour lui, ce serait juste un os pour distraire les investisseurs, ce qui l’intéresse, c’est se renforcer dans Vivendi.

Les actionnaires de Vivendi ont votés l’autorisation à la société de racheter la moitié de ses propres actions, quand Bolloré franchira t-il les 30% ?

Je pense que Bolloré est en train de construire son "puzzle", qu’il y a des trésors cachés et non exploités chez Lagardère dont il aura de fait prit le contrôle de main de maître.

En bourse, il ne faut jamais avoir raison trop tôt, peut-être que Bolloré est en train de ressortir le vieux costume poussiéreux de Jean-Marie Messier et on peut être confiant, avec du Bolloré dedans, c’est la réussite.

![]() Hors ligne

Hors ligne

#109 03/09/2021 13h34

- Queou

- Membre (2020)

- Réputation : 21

vbvaleur a écrit :

Quelquun peut-il me donner les 5 derniers états financiers de la société avec les bénéfices et cash-flow opérationnel et amortissements et investissements de UMG ?

En 10 ou 15 minutes on doit le trouver sur internet ..

![]() Hors ligne

Hors ligne

#111 03/09/2021 14h22

- flosk22

- Membre (2016)

- Réputation : 128

Vous avez pas du beaucoup cherché.

Voilà ce que j’avais compilé

![]() Hors ligne

Hors ligne

[+3] #112 03/09/2021 14h49

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 SIIC/REIT - Réputation : 586

Il faut prendre de la hauteur.

Site de l’IFPI avec des graphs pages 10-11

On est revenu au pic des revenus de l’industrie (2001) l’an passé.

Mais ce n’est pas ajusté de l’inflation. Donc il y a encore un sacré retard.

Plus de 10% des revenus sont les concerts qui se sont effondrés en 2020. Donc rattrapage à venir. Cette partie croit de 7-8% par an. Je pense que cela continuera sans souci.

Top 10 des marchés : #7: China.

Pas d’Inde, d’Indonésie, de Brésil, de Nigéria, de Russie. OK piratage, pas les moyens mais la classe moyenne Brésilienne égale en taille l’Australienne (pays n#9). Ca veut consommer comme nous et les classes moyennes locales croissent de 5-7% par an.

Exple le LATAM fait 3,6% des ventes globales mais le streaming fait +30% par an. Donc peu d’impact encore sur les chiffres pour 3-4 ans puis ça va commencer à faire bouger les virgules.

Bref, sur la partie top-down, les revenus vont croitre sans soucis de 7-8% par an.

La répartition des droits entre artistes et majors est une autre question.

Mais 7% de topline avec un léger accroissement des marges chaque année donne 10-12% d’EPS growth CAGR, indépendant du cycle.

Ca se paye ajd dans le marché 3% FCF yield soit un PE autour de 40x.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par kiwijuice (03/09/2021 14h51)

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

2 [+3] #113 03/09/2021 23h43

2 [+3] #113 03/09/2021 23h43

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 694

Hall of Fame

Hall of Fame

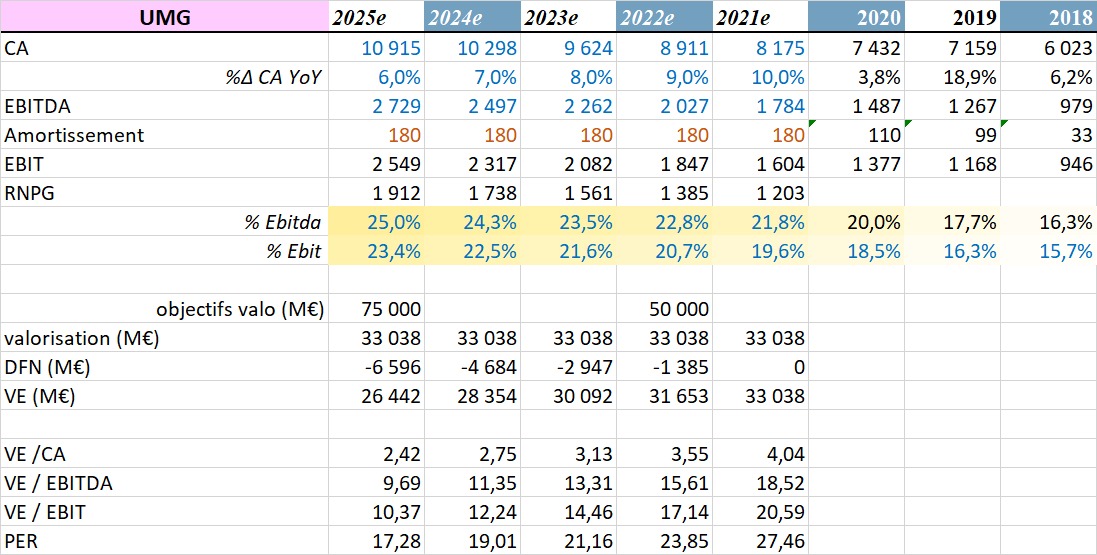

Voici une modélisation de ce à quoi "pourrait" ressembler UMG d’ici 2025 :

- hypothèse : la dette de 2B est compensée par les participations comme spotify

- croissance : "high single digit" selon guidances management

- rentabilité : 25% marge ebitda 2025 selon guidances management

- modèle capex light, ie les revenus incrémentaux arrivent très vite en RNPG

En prenant un multiple "conservateur" de 25x EBIT, je vise des valorisations de 50B en 2022 et 75B en 2025.

En prenant un multiple VE/EBIT à 30x, on pourrait viser une capitalisation de 57B en 2022 et 85B en 2025.

La valorisation du deal d’Ackman a 33B représente un multiple de 20x EBIT. Sauf à tabler sur un violent retournement de marché, il semble difficile de considérer des multiples beaucoup plus bas pour ce profil de société

Mes objectifs peuvent paraitre assez éloignés des objectifs actuels des analystes mais il faut garder en tête :

1. les analystes ont en général des objectifs de CT à horizon 6 mois. Les miens sont plus lointains.

2. les rapports annuels de Vivendi montrent quelques éléments financiers d’UMG (largement assez pour se faire une idée) mais peu d’analystes ont clairement poussé l’exercice aussi loin

3. Les analystes n’aiment pas "avoir tort" et ne prendront un grand soin de ne pas trop se mouiller avant ce spinoff. Après tout, pourquoi risquer sa place pour si peu

Pour les plus téméraires (ou peureux selon les points de vue), vous pouvez shorter d’autres leader mondiaux

Personnellement, je suis long Vivendi et short Loreal, Lululemon, etc

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

[+1] #114 04/09/2021 09h49

Bon je suis entrain de pas me faire des copains mais je vais quand même continuer dans ce sens c’est pour le bien commun.

oliv21 Votre tableau est inexacte concernant L’EBIT en même temps je crois que le but de la société en parlant d’EBITA c’est bien d’arranger le tableau..Donc c’est normal que vous tombiez un peu dedans.

La différence entre l’EBIT et lEBITA c’est :

Adjusted earnings before interest and income taxes (EBITA): corresponds to EBIT before the amortization of intangible assets acquired through business combinations as well as the other catalogs of rights acquired by content production businesses and the impairment losses on goodwill and other intangibles acquired through business combinations, as well as other income and charges related to transactions with shareowners.

Je pense qu’exclure l’amortissement des immobilisations incorporelles comme les droits musicaux et les catalogue c’est pas une bonne idée

Vous vous indiquez seulement 180 millions dans votre tableau d’amortissement alors qu’une bien plus petite société comme Warner music (vous m’accordez la comparaison?) à déjà 260 Millions pour 2020.

Petite aparté sur le tableau qui suit la rémunération en actions pour 2020 de 608 millions est alarmante pour des maigres résultats comme ceux de WMG j’espère qu’il en sera pas ainsi pour UMG.

Surtout quand on est obligé de dépenser 465 millions pour 2019 et 1,517 Milliards en 2020 pour maintenir ou faire grossir les revenus en achetant des nouveaux droits et des catalogues

1,517 Milliards c’est tout L’EBITDA donc heureusement qu’il y’a un peu de croissance pour justifier ça..

Pour mettre en perspective lorsque une société dépense pour 1,5MDS j’attends d’elle qu’elle gagne cette somme en revenus supplémentaires l’année prochaine ou au moins la moitié si il y’a de grosses marges a la clefs. Ici on parle d’une marge revenus/FCF de 10%. C’est entre les deux.

oliv21il n’empêche que vous avez fait du bon boulot en modélisant les attentes des PDG la marge EBITDA à 25% etc j’apprécie.

Loin d’être suffisant pour me convaincre d’acheter^^ mais au moins maintenant si les résultats futurs ne colleront pas a vos estimations vous avez de quoi vous inquiéter car il suffit de 2 années avec une croissance maigrichonne pour que le marché changent vos multiples de valorisation sur EBIT et non EBITA du coup ^^ de 30X à 15X.

Franchement moi le premier si je suis actionnaire majoritaire et que je veux vendre, je vais forcer mon PDG à raconter une belle histoire, être optimiste sur l’avenir, arranger un peu les choses.

Alors méfiez-vous les amis.

Faut pas oublier que pendant le Covid tout le monde était à la maison à écouter de la musique en streaming ou regarder des vidéos, il ya une hausse ici pas très naturelle qui devrait être lissée à lavenir.

Regardez les fabuleux résultats de YouTube pour vous sen convaincre, si ils poursuivent avec une croissance tel, cest chez eux qui faut se tourner et non UMG, dautant quils sont moins chère et font plus de croissance..

Dernière modification par vbvaleur (04/09/2021 10h13)

![]() Hors ligne

Hors ligne

#115 04/09/2021 10h37

- flosk22

- Membre (2016)

- Réputation : 128

La croissance phénoménale de youtube musique va profiter à UMG, puisqu’ils reversent des droits comme n’importe quelle plate forme (4 Mds l’an dernier soit 4* plus qu’en 2016), il est probable qu’il soit d’ailleurs un jour le principal contributeur devant spotify et consort.

![]() Hors ligne

Hors ligne

[+1] #116 04/09/2021 13h34

Hello,

Par rapport aux échanges sur la question de qui fait la bonne affaire (VB, les fonds, Ackman etc

), je dirai que c’est une question non pertinente.

Chacun est pragmatique, et se contre fou du bénéfice que va en tirer l’autre. VB regarde son nombril, et va optimiser ses intérêts. Même si en optimisant son opération il gagne 100 et que cela fait gagner 500 à Ackman, peu importe, puisque lui sera passé d’un bénéfice de 50 à 100, et même si cela fait passer le bénéfice d’Ackman ou d’un autre de 100 à 500.

Bien sur ce n’est qu’un exemple afin d’illustrer l’idée.

Et chacun fait la même chose et ne regarde que son nombril et son portefeuille et peu importe les impacts positifs ou négatifs pour ses contreparties.

Je ne vois donc pas l’intérêt de comparer les positions des uns par rapport aux autres.

A+

Zeb

Dernière modification par zeb (04/09/2021 13h47)

Tout ce qui peut merder, va inévitablement merder.

![]() Hors ligne

Hors ligne

[+2] #117 04/09/2021 13h39

- SirConstance

- Membre (2012)

Top 50 Portefeuille

Top 50 Actions/Bourse - Réputation : 354

vbvaleur a écrit :

Surtout quand on est obligé de dépenser 465 millions pour 2019 et 1,517 Milliards en 2020 pour maintenir ou faire grossir les revenus en achetant des nouveaux droits et des catalogues

Là dessus vous avez raison mais vous oubliez quelques paramètres. 2020 a été exceptionnelle du point de vue des dépenses dans l’achat de contenu (catalogue Bob Dylan par exemple).

De mon côté, ma modélisation me donne un FCF yield de 3% en normalisant les dépenses d’investissement en contenu + CAPEX à 500 mEUR par an. Avec une croissance de 15%/an, cela laisse de la place pour avoir une compression du multiple et envisager un x2 pour les actionnaires d’ici 5-7 ans.

Contrairement à l’investissement dans du contenu vidéo, la valeur de la bibliothèque ne tombe pas à 0 après 1 an (je force le trait évidemment).

vbvaleur a écrit :

1,517 Milliards c’est tout L’EBITDA donc heureusement qu’il y’a un peu de croissance pour justifier ça..

Pour mettre en perspective lorsque une société dépense pour 1,5MDS j’attends d’elle qu’elle gagne cette somme en revenus supplémentaires l’année prochaine ou au moins la moitié si il y’a de grosses marges a la clefs. Ici on parle d’une marge revenus/FCF de 10%. C’est entre les deux.

Ce n’est pas comme ça que ça marche. Je suis sûr qu’Universal pourrait couper tous les investissements et être toujours en croissance de 10% dans les prochaines années. Mais il vaut évidemment mieux qu’ils continuent d’investir pour conserver leur position de leader, et en rythme normalisé j’estime que l’on devrait tourner aux alentours des 400-500 mEUR / an.

vbvaleur a écrit :

Faut pas oublier que pendant le Covid tout le monde était à la maison à écouter de la musique en streaming ou regarder des vidéos, il ya une hausse ici pas très naturelle qui devrait être lissée à lavenir.

Regardez les fabuleux résultats de YouTube pour vous sen convaincre, si ils poursuivent avec une croissance tel, cest chez eux qui faut se tourner et non UMG, dautant quils sont moins chère et font plus de croissance..

Là je suis désolé, mais vous vous trompez complètement.

Le Covid a été négatif pour Universal: pas de concerts, pas de ventes de merchandising, et plus important encore (si vous regardez les chiffres) le streaming a également été impacté négativement (pas de temps passé dans les transports, à la salle de sport, etc). Donc la hausse "pas très naturelle" de l’an dernier est effectivement peu naturelle, car trop faible. Vous le verrez d’ailleurs dans le rythme de croissance du dernier trimestre qui profite de cet effet de base. Les chiffres parlent d’eux-même.

Je comprends vos réserves sur Universal et sa valorisation, mais un business leader de cette qualité, qui collecte des royalties sur un marché en croissance structurelle, mérite évidemment un multiple élevé. Un FCF yield de 3% ne me semble pas exceptionnel quand ces FCF vont croitre de 15%/an pendant encore des années, avec une forte visibilité. C’est d’autant plus intéressant pour un investisseur français: combien de valeurs de cette qualité peut-on loger en PEA?

Il faut aussi je pense arrêter de penser que Bolloré est un génie et Ackman un vrai nul. Regardez le track-record d’Ackman et comparez à celui de Bolloré. J’apprécie les deux personnages, et je sais reconnaitre qu’ils ont chacun leurs qualités et leurs défauts. J’ajouterais que Bolloré a aussi vendu le gros de sa participation dans Activision Blizzard (via Vivendi) en 2013, et est passé à côté d’un 6x-bagger (pour derrière réinvestir dans Telecom Italia sur lequel il a dû perdre 70% de son investissement initial à date). Il est donc loin d’être infaillible.

Après, je dis ça en tant qu’investisseur dans Odet qui se posait la question de l’intérêt de vendre le joyaux de la couronne (UMG) pour aller s’enliser dans des batailles avec Lagardère pour mettre la main sur des stations de radios en perte de vitesse…

Dernière modification par SirConstance (04/09/2021 13h48)

![]() Hors ligne

Hors ligne

#118 04/09/2021 15h48

- cusmar3600

- Membre (2020)

- Réputation : 28

vbvaleur, le 03/09/2021 a écrit :

Jai déjà des infos pour UMG mais rien de précis, jaimerai des états financiers pour voir combien ils dépensent pour lachat de catalogue comme Aerosmith et celui de bob dylan par exemple.

Ça représente déjà là des centaines de millions..

Aerosmith et Dylan, deux achats trés différents, l’un est du publishing, l’autre du recording+merchandising,

les durées de vie et les cash-flow n’ont rien à voir….

flosk22 a écrit :

Aujourdhui 10h37

La croissance phénoménale de youtube musique va profiter à UMG, puisquils reversent des droits comme nimporte quelle plate forme (4 Mds lan dernier soit 4* plus quen 2016), il est probable quil soit dailleurs un jour le principal contributeur devant spotify et consort.

pas forcément, car youtube diffuse

soit des clips originaux mais c’est relativement Marginal et cela se fait via Vevo filiale d’UMG et de Google, mais la filiale est en perte…. donc pas trés rentable…

soit des contenus utilisateurs utilisant en fond de la musique UMG (comme sut tikok) et là; c’est un droit voisin de synchronisation et les taux sont peu élevés et dépendent du bon vouloir de Youtube d’identifier les videos et la musique de fond….

![]() Hors ligne

Hors ligne

#119 04/09/2021 16h14

- freelance37

- Membre (2019)

- Réputation : 27

LeFigaro parlait justement de YouTube il y a 2 jours.

LeFigaro a écrit :

En juin, Lyor Cohen annonçait que YouTube avait versé 4 milliards de dollars à l’industrie musicale sur les douze mois précédents. Cela reste moins que ce que Spotify génère pour cette industrie mais c’est quatre fois plus que ce que versait YouTube en 2016 ( ). Lyor Cohen ambitionne que Youtube devienne un jour "le principal générateur de revenu pour l’industrie musicale".

![]() Hors ligne

Hors ligne

[+1] #120 05/09/2021 08h26

Je suis très satisfait, maintenant tout le monde a toutes les informations pour se faire une idée précise de la société.

Maintenant chacun peut adhérer ou non à une histoire et penser que la société va atteindre ses objectifs ou non. Et aussi se satisfaire dune valorisation élevée car tout est élevé en ce moment.

Pour ma part vous lavez compris je pense que la société et surévaluée bien quelle ait de la valeur et donc je me retrouve à penser linverse que Ackman(et encore cest pas sur..) et les membres du forum nous verrons bien à lavenir ![]()

Je vais répondre juste à ça parceque ça me tiens à cur ^^

Contrairement à linvestissement dans du contenu vidéo, la valeur de la bibliothèque ne tombe pas à 0 après 1 an (je force le trait évidemment).

Oui vous forcez le trait, je viens de regarder Forest Gump sur Netflix et ils on encore payé pour pouvoir proposer le film sur la plateforme. A la télé nous pouvons encore voir des séries qui ont 30 ans et des chaînes de télé ont payés pour pouvoir les diffuser.

La valeur du contenu audio se déprécie avec le temps aussi quelques titres deviennent mythiques dautres tombent dans l’oubli, il en va de même pour le contenu audiovisuels.

Maintenant cest rassurant quand la société a une capacité de produire elle-même du nouveau contenu et peut capitaliser sur des franchises intemporelles comme Batman,Superman et Marvel.

Enfin là on commence à dévier et ça peut se transformer en attaque personnelle comme jai commencé à le sentir ici plusieurs fois ^^

De toute façon à 30 fois les FCF je ne chercherai même pas à défendre une société de contenu audiovisuel.

En 1997 quand la Walt Disney Company valait environ 35 fois son bénéfice net. Il a fallu 10 ans aux actionnaires pour retrouver leur investissement pourtant entre temps les revenus sont passées de 22 à 37 milliards et le bénéfice de 1,8 mds à 4,4 mds.

Jai dit tout ce que javais à dire au sujet de la société et vos arguments ne sont pas convainquant pour ma part.

Dernière modification par vbvaleur (05/09/2021 10h11)

![]() Hors ligne

Hors ligne

#121 07/09/2021 16h49

- alex470

- Membre (2014)

Top 50 SCPI/OPCI - Réputation : 114

Elias, le 18/08/2021 a écrit :

Tous les détails de l’opération ainsi que le calendrier (qui depuis a été avancé de quelques jours) ont été précisés par la société dans ce document publié sur le site internet de VIV.

De mémoire, la valorisation lors de la distribution d’une action UMG était autour de +18/a.

Ci dessous le document en question publié par VIV:

https://www.vivendi.com/wp-content/uplo … nature.pdf

Je rebondis sur le message ci-dessus qui donnait un lien permettant davoir le calendrier de lopération UMG (rapport sur le dividende exceptionnel réalisé les 19 et 22 avril).

LAG du 22 juin a actualisé les dates du calendrier de la distribution (page 44 sur 81 : lien ici ), qui restent à ce jour dactualité :

VIVENDI a écrit :

14/09/2021 : autorisation de lAFM (AMF hollandaise)

21/09/2021 : 1ère cotation des actions UMG et détachement de la distribution

23/09/2021 : mise en paiement des actions UMG.

Le dernier jour pour acheter les actions VIVENDI et obtenir des actions UMG est donc la veille du détachement, le lundi 20 septembre 2021.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

1 #122 07/09/2021 17h35

- srv

- Membre (2011)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 5 Actions/Bourse

- Réputation : 569

Bonjour

Oui, pour toucher un dividende il suffit d’acheter le titre la veille du détachement.

Sauf que

..

Comme la règle pour être propriétaire d’un titre est d’avoir sa livraison faite, et que sa livraison se fait à J+2 de son achat au comptant, parfois cela grenouille coté broker.

Certains brokers peuvent ainsi refuser le versement du dividende si vous avez acheté la veille du détachement, argumentant que vous n’êtes pas encore propriétaire du titre (ce qui est vrai).

Mais

L’AMF a été maintes fois sollicitée et a tranché et publié un communiqué.

A quelle date s’apprécie la qualité d’actionnaire permettant de bénéficier du droit au dividende qui y est attaché ? | AMF

J’explique plus amplement tout ca dans une vidéo dédiée aux coupons

COMMENT TOUCHER DES DIVIDENDES EN BOURSE ? 4 DATES A RETENIR - YouTube

Toujours est-il qu’acheter la veille vous donne le droit à toucher le coupon, mais cela peut prendre du temps pour le faire admettre à votre broker.

Dernière modification par srv (07/09/2021 17h35)

![]() Hors ligne

Hors ligne

#123 10/09/2021 13h03

Patience, le 13/08/2021 a écrit :

Je n’ai pas vu le sujet mais le point de la fiscalité est très importante sur ce dossier.

- Récupération des actions UMG si possesseur de VIV en PEA, aucun impact.

- La galaxie Bolloré est protégé par les règles mère-fille.

- PSH achète UMG en direct.

- En revanche, l’investisseur sur VIVENDI hors PEA sera soumis à la flat tax (ou équivalent) sur le dividende en actions UMG, donc 30% pour l’ETAT !

Détenant mes action vivendi hors PEA, je cherche à estimer le montant par action soumis à flat tax.

Pryx, le 13/08/2021 a écrit :

En gros Vivendi cest aujourdhui 33mds.

Il sera detaché 60% de 35mds donc en gros 21mds.

Est ce que je peux conclure, Vivendi cotant actuellement environ 33, que le montant de flat tax par action sera environ de 33*60%*30%=5.94?

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #124 10/09/2021 17h12

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 694

- Hall of Fame

@coco :

vous raisonnez en terme de valorisation d’entreprise UMG.

Pour connaitre la retenue à la source, il faut raisonner en terme de nombre d’action.

le bon calcul serait quelque chose comme :

33B (valo UMG) x 60% (% capital UMG "spinned") x 30% (prélèvement source dividende France) / 1,185B (nb actions vivendi) = 5,01

A noter que le prélèvement à la source sur dividende n’est que 12,8% pour les non résidents.

Les 30% d’acomptes ne concernent que les comptes titre des résidents français… si je ne dis pas de bêtise, cet acompte est ensuite intégré dans votre déclaration fiscale et vous pouvez conserver le PFL de 30% ou demander l’intégration à l’IR.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

[+1] #125 11/09/2021 14h23

Hello,

D’après l’article du magazine Investir de ce jour :

Il ne reste plus que quelques jours avant la distribution par Vivendi de 60 % du capital de sa principale filiale, Universal Music Group (UMG), à ses actionnaires. introduction en Bourse dUMG est prévue, à ce jour, le 21 septembre sur le marché réglementé Euronext Amsterdam. Certaines étapes réglementaires ont déjà été franchies, notamment le feu vert de lassemblée générale, le 22 juin, mais il reste encore à venir la publication du prospectus, prévue le 14 septembre, et surtout le visa de lAutoriteit Financiële Markten, lautorité boursière néerlandaise. Pour autant, au vu de vos nombreuses questions, en

nous appuyant sur les éléments donnés par Vivendi, Euronext et certaines opérations passées, voici des réponses pour vous aider à y voir plus clair.

COMMENT SE DÉROULERA LA DISTRIBUTION DES NOUVELLES ACTIONS UMG ?

La date dintroduction, premier jour de cotation des actions UMG à la Bourse dAmsterdam, est fixée au 21 septembre. Ce sera le jour de détachement des actions UMG (Vivendi sera ex-date), à raison dune action UMG pour une action Vivendi. Larrêté des positions des ayants droit à la distribution se fera le lendemain de la première cotation, donc le

22 septembre. Enfin, le 23 septembre se fera la mise en paiement, le règlement-livraison.

Vivendi devrait alors publier un communiqué pour préciser le montant et le cours de la dis-

tribution. Les intermédiaires confirmeront la livraison des actions UMG.

QUEL SERA LE RÉGIME FISCAL APPLIQUÉ POUR LES ACTIONS UMG ?

Les actions UMG qui seront distribuées seront considérées comme un dividende exception

nel, en nature. Il faut distinguer deux cas : le premier, où les titres Vivendi sont détenus en PEA (UMG a son siège aux Pays-Bas, les titres peuvent donc être conservés en PEA), et le second, quand ils sont détenus sur un compte-titres. Dans ce dernier cas, les actionnaires résidant en France seront immédiatement soumis au prélèvement forfaitaire non libératoire de 12,8 % sur le montant brut des revenus distribués ainsi quà différents prélèvements sociaux à hauteur de 17,2 % du montant brut reçu, soit 30 % au total. Il est précisé que les liquidités nécessaires au paiement des prélèvements fiscaux et sociaux doivent être disponibles sur le compte et à disposition de létablissement préalablement à la livraison des titres, car ce seront les établissements qui effectueront le paiement. En revanche,

dans le cas du PEA, en toute logique, aucune somme ne sera réclamée, les prélèvements sociaux étant perçus lors des retraits ou à la clôture du plan.

QUEL SERA LE PRIX DE REVIENT DES TITRES UMG ?

En ce qui concerne le prix de revient fiscal des titres UMG une des questions centrales de lopération pour les actionnaires individuels (il déterminera le montant des plus-values futures) , selon les indications de Vivendi, il devrait correspondre au cours douverture dUMG le 21 au matin. La société publiera alors un communiqué. Cest aussi le cours

de Bourse à louverture le premier jour de cotation des actions UMG (le 21 septembre) qui sera pris en compte par la société (multiplié par le nombre dactions Vivendi) pour calculer le montant total de la distribution. Cest donc le même schéma que ce que lon avait

observé lors de précédentes opérations, comme celle dAtos-Worldline, en 2019 : la société

dinformatique avait indiqué dans un communiqué, le jour de la mise en paiement, que le prix de revient fiscal des actions Worldline distribuées serait le cours douverture de laction ce même jour.

ET DES ACTIONS VIVENDI ?

En ce qui concerne le prix de revient fiscal des titres Vivendi, celui-ci nest pas modifié ni recalculé. Cela signifie que la cession future de ces titres se traduira par une plus-value plus faible, voire une moins-value.

COMMENT ÉVOLUERA VIVENDI ?

Le cours de laction Vivendi devrait baisser mécaniquement à louverture le 21 septembre : il sera ajusté de la valeur des titres UMG à la première cotation de ce dernier. En théorie, compte tenu du cours actuel de Vivendi (32,80 ), de la première valorisation comptable faite des 60 % dUMG dans les rapports réalisés pour lopération, soit 19,8 milliards deuros, et de la capitalisation boursière actuelle de Vivendi (36 milliards), cela devrait se traduire par un cours aux alentours de 15 pour Vivendi et de 19 pour UMG. Mais ce ne sont là que des ordres de grandeur très théoriques. Par ailleurs, comme dans le cas

dune division du nominal ou dune autre opération sur titre, lhistorique du cours de Bourse de Vivendi sera recalculé, nous a indiqué Euronext.

JUSQUÀ QUAND PEUT ON INTERVENIR, VENDRE OU ACHETER DES TITRES VIVENDI ?

Compte tenu des délais de règlement-livraison de deux jours, lesordres dachat de titres Vivendi donneront droit à la distribution dactions UMG jusquau 20 septembre inclus, nous a indiqué Vivendi. Ils seront alors inscrits en compte le 22 septembre, date darrêté des positions. Inversement, les actionnaires de Vivendi qui ne veulent pas bénéficier de la distribution ont également jusquau 20 septembre pour vendre leurs titres, car ce

sont les ordres dachats placés ce jour qui bénéficieront de la distribution. Les titres Vivendi achetés le 21 septembre ne donneront pas droit à la distribution (car livrés le 23), et, dailleurs, le cours de Bourse sera nettement plus bas puisquil sera après détachement.

Tout ce qui peut merder, va inévitablement merder.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Consultez les ratios boursiers et l’historique de dividendes d’Universal Music Group sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes d’Universal Music Group sur nos screeners actions.

Discussions peut-être similaires à “universal music group : la musique transformée en royalties !”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 15 | 3 605 | 27/02/2019 18h37 par oliv21 | |

| 8 | 2 509 | 15/06/2022 15h16 par Gautier33290 | |

| 5 | 4 034 | 15/04/2014 16h33 par aerts | |

| 4 | 1 632 | 21/12/2020 22h20 par Eichan | |

| 139 | 48 571 | 12/01/2024 12h46 par MarsAres | |

| 392 | 149 129 | 29/10/2022 11h34 par Green | |

| 107 | 25 985 | 24/01/2020 20h28 par oliv21 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil