Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

[+1] #326 30/04/2021 12h01

- p0ulp3

- Membre (2020)

- Réputation : 10

Pierrot31 a écrit :

Pour moi, je suis très très surpris de l’augmentation des prix (de manière générale sur l’ensemble du territoire) : je m’attendais à une chute avec le Covid + les nouvelles règles de financement.

Je vois pour ma part 2 explications :

- l’excès d’épargne des CSP+ avec le Covid

- un arbitrage de support type assurance vie vers la pierre (le côté rassurant de la pierre).

Ce ne sont que des suppositions, si quelqu’un a des sources à partager pour expliquer cette tendance, cela m’intéresserait .

Je suis en train de lire le livre de Shiller (prix nobel d’économie) "Faut-il avoir peur des bulles financieres ?" , et par financières il parle de la bourse, des obligations et de l’immobilier.

Il évoque, comme dans mon précédent message le fait que en période de crise il y a un effet Titanic: le prix d’une simple table en bois, mais qui flotte, augmente d’un coup, alors que la table n’a pas changé.

De meme, il fait le parallèle avec l’immobilier aux US qui permet aux personnes anticipant une crise et une baisse de revenu futur d’investir pour éviter de cumuler perte de revenu + loyer jeté par les fenetres.

En France, on pourrait faire le parallèle avec les gens qui achètent avant d’etre au chomage car ensuite ils ne seront plus en CDI ou hors période d’essai ou risque de plusieurs CDD avant à nouveau CDI.

Je rappelle qu’en France, on prete selon les revenus des gens, mais aux US on prete en regardant surtout combien vaut le bien et en faisant plus confiance aux gens pour se retrousser les manches et trouver de quoi rembourser les mensualités, le marché du travail étant plus flexible (dans les 2 sens).

![]() Hors ligne

Hors ligne

#327 30/04/2021 21h39

Un article intéressant qui colle bien avec le sujet.

Les locataires parisiens n’ayant pas les moyens d’acheter leur résidence principale dans la capitale, choisissent l’investissement locatif en province. Lille, Marseille et Bordeaux arrivent en tête des choix pour investir dans la pierre mais c’est pourtant Le Havre qui fournit le meilleur rendement locatif moyen du palmarès.

Faute de pouvoir acheter leur résidence principale dans la capitale où le prix moyen d’un bien s’établit à 510 000 euros, les locataires parisiens se tournent de plus en plus vers l’investissement immobilier. Deux tiers d’entre eux choisissent ainsi un bien en région. Une tendance à la hausse, indique BFM Immo ce jeudi 29 avril. « Les locataires parisiens intéressés par un investissement locatif sont aujourd’hui 61 % à cibler la province contre 55 % en 2019 » selon une étude de Pretto, fintech du crédit immobilier, et Masteos, spécialisée dans l’investissement locatif clé en main. Les deux sociétés ont tenté de comprendre vers quelles villes se tournaient les candidats.

Lille en tête du podium

La ville qui arrive en tête des souhaits d’investissement est Lille. Située à une heure de Paris, la capitale du Nord promet un rendement moyen de 5,28 %. Mais avec un marché immobilier saturé, Thierry Vignal, président et co-fondateur de Masteos, proposerait aux investisseurs de regarder vers Roubaix et ses 9,06 % de rendement. Marseille (5,66 %) et Bordeaux (4,25 %) complètent le podium, suivies de Toulouse (4,80 %) et Nantes (4,51 %).

Le Havre meilleur rendement moyen

Lyon, qui est la ville du top 10 qui offre le moins bon rendement locatif (4 %), arrive en sixième position. Elle est suivie de Nice (4,71 %), Rennes (4,48 %) et Montpellier, qui offre un rendement comparable à celui de sa voisine Marseille, à 5,55 %. A la dixième place se hisse Le Havre. Le port de Normandie présente le rendement le plus élevé du classement avec 7,04 %.

Quel est le profil type de l’investisseur parisien ? Celui-ci a en moyenne 31 ans et vit seul, selon l’étude. Disposant de 5 000 euros mensuels de revenus, il peut aussi compter sur un apport de 25 000 euros.

Source: Immobilier : le palmarès des villes où les locataires parisiens veulent investir - Boursorama

Ça rejoint mon message de ce matin

Rick a écrit :

Moi, je constate surtout que la flambée des prix sur les grandes villes (Paris, Bordeaux, Lyon etc ) a poussé les citadins à acheter de la pierre à des dizaines voir des centaines de Kilomètres de chez eux afin davoir accès à un bien immobilier pour leurs vieux jours, résidence secondaire, voir pour de suite avec le télétravail ou encore linvestissement locatif.

Après leffet Covid a juste accéléré les choses

![]() Hors ligne

Hors ligne

#328 30/04/2021 21h58

- cricri77700

- Membre (2014)

Top 20 Année 2023

Top 50 Année 2022

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 5 Vivre rentier

Top 20 Immobilier locatif

- Réputation : 731

Hall of Fame

Hall of Fame

“ENTJ”

Pour le partage .

Un mail reçu hier :

Bonjour

Suite à lestimation de votre BIEN je me permets de revenir vers vous afin de faire le point sur un éventuel projet de vente, le moment étant propice avec un marché en hausse de 10 à 15%. Après la sortie du premier confinement et encore maintenant une dynamique importante dacquéreurs a fait son arrivé sur la marché, ce qui confirme la hausse des prix

Si vous pouvez être intéressé par la vente de votre bien

Je reste disponible pour vous accompagner

Merci

Cordialement

L’agent immobilier

![]() Hors ligne

Hors ligne

#329 01/05/2021 18h20

2 exemples perso de l’irrationalité galopante du moment :

ma RS Lisboète achetée net vendeur 330 ke, promesse de vente signée juste avant le 1er confinement ici du printemps. rien de plus facile à comparer, tout le lotissement est identique. Un voisin a vendu 400 ke net en janvier,ce qui semblait un coup de chance en cette période sans touristes étrangers, sauf qu’un second vient de mettre en vente 420 ke et semble avoir conclu en une semaine, toujours sans le flux de retraités européens qui constituent pourtant le coeur de cible de ce type de biens.

suite décès familial, j’ai mis sur LBC un petit pavillon avec jardin, dans une zone non tendue très rurale chef lieu de canton avec services et commerces de base (petite ville à 35 km, agglomération à 1h par autoroute). estimation avant covid de 130 ke max sur un marché plat et généralement très peu bousculé

affiché 145 ke avec des photos peu flatteuses : en 6 jours 1200 vues, 44 contacts (beaucoup de pros dans le lot) et 6 visites programmées uniquement le samedi suivant : habitant loin et avec la restriction déplacement des 10 km, j’ai retiré mon annonce mais il semble plausible qu’un compromis soit signé dès cette semaine avec l’élargissement de nos conditions de circulation.

Dernière modification par serenitis (01/05/2021 18h21)

Profiter de ne rien foutre .

![]() Hors ligne

Hors ligne

#330 01/05/2021 18h40

- TyrionLannister

- Membre (2015)

Top 50 Dvpt perso.

Top 5 Expatriation

Top 50 Obligs/Fonds EUR

- Réputation : 223

De ce coté de l’atlantique les prix de l’immobilier augmentent rapidement.

On peut voir sur le side Redfin dans la section United State Housing Market que les prix sont en hausse de 16.7% sur un an (median sales price), on voit également que l’offre se reduit alors que la demande augmente accentuant la pression sur les prix. On voit en particulier que 46% des bien se vendent au dessus du prix affiché en raison de la compétition entre les acheteurs.

L’inflation commence à peser, l’immobilier ET les matières premières sont les premiers touchés. Résultat de la politique d’injection de liquitidé massive des 2 cotés de l’atlantique, en espérant au niveau de l’économie que le remède ne soit pas plus mauvais que le mal.

Je suis pour ma part 95% investi en immobilier, actions et matière premières, le cash va perdre de plus en plus de valeur ca ne fait que commencer.

Dans mon secteur il devient difficile de trouver des biens a acheter et les agents immobiliers frappent à la porte pour me proposer d’acheter ma maison qui n’est pas à vendre. Autre point troublant, il devient de plus en plus difficile de trouver des munitions.

Dernière modification par TyrionLannister (01/05/2021 18h41)

A Lannister always pays his debt.

![]() Hors ligne

Hors ligne

#331 28/05/2021 22h02

- Alpins

- Membre (2013)

Top 50 Vivre rentier

Top 20 Finance/Économie - Réputation : 170

Insee_Notaires a écrit :

Au premier trimestre 2021, la hausse des prix des logements anciens en France (hors Mayotte) se poursuit : +1,4 % par rapport au quatrième trimestre 2020 (données provisoires corrigées des variations saisonnières), après +2,4 % et +0,6 % aux trimestres précédents.

Sur un an, la hausse des prix se poursuit également : +5,9 %, après +6,4 % et +5,2 %. Depuis le quatrième trimestre 2020, la hausse est plus marquée pour les maisons (+6,5 % en un an au premier trimestre 2021) que pour les appartements (+5,1 %), ce qui ne sétait pas produit depuis fin 2016.

![]() Hors ligne

Hors ligne

[+1] #332 02/06/2021 16h19

- Range19

- Membre (2013)

Top 50 Année 2023

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 10 Immobilier locatif - Réputation : 325

Nouvelles petites observations immobilières :

Dans ma région, campagne, ville ou péri-urbain, on peut parler de flambée des prix.

Dans la pampa où j’habite, le nombre de transactions est en forte en hausse (source mairie + observation perso),ventes de pavillons des années 70 strictement sans intérêt parfois même très mal situées et préfabriquée, mauvais DPE, moche, déco d’origine en crade, entièrement à rénover se font avec des offres à 75 K et + là où mon curseur serait au max à 45.

Dans la ville où j’investis principalement, le récent jusqu’à 40 m² attire les investisseurs et frôle les 2800/3000 le m² ; inimaginable il y a peu.

Deux de mes locataires s’en vont pour acheter. Pas aguerris, ils ont des étoiles dans les yeux en parlant de leur petit appart acheté 48 000 pour l’un 70 000 pour l’autre dans des cités le long du boulevard extérieur. Ces trucs se vendent à ces prix alors qu’ils étaient quasi invendables. Et avec des charges élevées.

Les mois à glandouiller ont favoriser la motivation, la recherche et les comportements grégaires.

L’argent facile est leur principale motivation : sauf qu’ils le payent plus cher que moi… satanés banquiers !

Il y a pourtant encore des opérations intéressantes à faire dans du qualitatif en restant à l’affut. j’avais échangé avec Julien il y a quelque mois, vente de particulier d’un T2 à prix d’il y a 10 ans… mais la propriétaire vendait en direct et a eu des dizaines d’appels en quelques heures. j’étais 8ème, le 1er a acheté.

Plus récemment (je signe l’acte cette semaine), une probable énorme erreur d’évaluation d’un agent immo dans du récent à rafraîchir. 3000 euros de travaux, décote de 30 à 40 000. Quant on connaît bien son secteur, on dégaine sans trop réfléchir.

Ou en allant plus loin : il y a des locataires charmants à Tulle où les prix montent aussi mais en partant de très bas, ils restent bas.

![]() Hors ligne

Hors ligne

#333 02/06/2021 16h30

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1373

- Hall of Fame

“INTJ”

Je confirme que dans ma cambrousse le nombre de nouvelles constructions, de permis de construire, de panneaux "vendus" ou à "vendre" exploe.

Dernière modification par Oblible (02/06/2021 17h05)

Parrain Interactive Brokers ( par MP ) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto ( par MP ) -- La bible des obligations

![]() Hors ligne

Hors ligne

#334 02/06/2021 16h58

- doubletrouble

- Membre (2016)

Top 50 Année 2024

Top 20 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 20 Vivre rentier

Top 10 Actions/Bourse

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 20 Entreprendre

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif

- Réputation : 1143

- Hall of Fame

“INTJ”

De mon côté, l’anecdote rejoint les faits : Immobilier : découvrez les villes où les prix ont flambé en 2020

La charmante agent immobilier qui s’occupe de gérer mes locations à Bourges avait tenu à savoir si je souhaitais vendre (non), et est complètement sous l’eau depuis la fin du premier confinement. J’avais acheté mes deux maisons de ville vraiment pas cher (1000-1100 le m2 environ), a priori j’ai une PV virtuelle d’au moins 100k actuellement. Les parcelles dans les marais semblent aussi avoir le vent en poupe !

Dans mon Finistère nord, il y a aussi une activité frénétique : tous les appartements et immeubles intéressants ont été vendus, il ne reste pas grand’chose de correct sur LBC. Ma notaire parle de parisiens qui partent à potron-minet le Samedi matin pour enchaîner les visites tout le week-end, dans l’objectif de rentrer à Paris avec un bien sous offre. Comme Range19 j’ai réussi à trouver "chaussure à mon pied" malgré ce marché particulièrement hostile : un immeuble qui avait été remis sur le marché suite à une transaction ratée (acheteur qui n’a pas eu son prêt), un vendeur usé pressé de boucler la succession, un notaire qui prend son temps, et suffisamment de travaux pour … travailler le prix en profondeur.

Dans le coin où je restaure ma datcha en bord de mer, mon maçon me parle de prix qui ont triplé. Les biens y sont rares et les annonces disparaissent en quelques jours (hormis ces éternelles "longères" "à 2km des plages" décorées années 70s avec des prix absurdes).

✯ Mangia bene, caca forte, e non aver paura della morte.

![]() Hors ligne

Hors ligne

#335 02/06/2021 18h00

- Range19

- Membre (2013)

Top 50 Année 2023

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 10 Immobilier locatif - Réputation : 325

J’avoue être assez tenté de vendre quelques lots devenus très chers afin de ré-employer une partie des sommes sur ma préfecture décotée.

Pour l’heure, j’y trouve des prix improbables sur du récent avec des rendements bruts sur prix actes en mains entre 8 et 10%.

Mon inquiétude : trop d’investisseurs tue l’investisseur.

Je reloue sans vacance locative les lots qui se libèrent, mais la demande a l’embarras du choix. Pour l’heure, la qualité de la plupart des lots fait la différence (effet waouh qui marche à plein) mais je perçois pour les lots plus ordinaires (de bon standing quand même) que l’affluence est moindre et surtout avec des candidats moins pressés de prendre leur décision.

![]() Hors ligne

Hors ligne

#336 02/06/2021 18h00

Les parisiens qui viennent s’installer dans le Finistère nord, on en reparlera quand ils y auront passé 2 ou 3 hivers ; après cela, s’il se trouve des "couillons" prêts à acheter au prix fort, tant mieux pour les vendeurs. Je me souviens encore de ces dizaines de panneaux "à vendre" en passant au Conquet en 2016.

Chez moi en Lozère, je n’ai pas le sentiment que les maisons se vendent beaucoup mieux ni beaucoup plus cher ; en revanche, quelques autochtones cupides veulent profiter d’un prétendu effet COVID et mettent en vente des maisons à des prix délirants pour le coin, mais sans trouver le moindre acquéreur. Ceux-là se croient revenus à l’époque du marché noir, quand les denrées lozériennes se vendaient à prix d’or aux malheureux affamés venus de Marseille ou de Nîmes….

![]() Hors ligne

Hors ligne

#337 01/07/2021 14h24

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3876

- Hall of Fame

“INTJ”

Aux USA, regardez l’impact sur les prix de l’immobilier de bureaux de centre-ville (CBD Office) :

Par contre, les prix des bureaux en périphérie (Suburban Office) montent sur un an glissant !

![]() Hors ligne

Hors ligne

1 [+5] #338 02/07/2021 14h10

1 [+5] #338 02/07/2021 14h10

- amoilyon

- Membre (2016)

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 50 Entreprendre

Top 20 Immobilier locatif - Réputation : 283

Aux USA, folie des surenchères qui fait exploser les prix :

Selon une étude menée par la très sérieuse enseigne immobilière américaine Redfin, lappétit des acheteurs est tel quils nhésitent plus à surenchérir et proposer des prix nettement supérieurs à ceux qui sont affichés. Cest ainsi quà Oakland, en Californie, une maison standard sest vendue, sur la première moitié de 2021, à 11% au-dessus du prix réclamé! En moyenne, les acheteurs ont rajouté un bonus de 95.000 dollars au prix réclamé.

On retrouve des chiffres comparables dans plusieurs villes comme Austin (Texas) + 8,9%, San Francisco (Californie) +8,4%, San José (Californie) +7,8%, ou encore Seattle (État de Washington) +7,7%. «Je nai jamais rien vu de comparable à ce marché immobilier, souligne dans cette enquête, Scott Petrich, un agent Redfin basé à Seattle. Il est tiré vers le haut par des salariés des sociétés locales de la tech comme Amazon et Microsoft ou des groupes ayant de gros bureaux sur le secteur comme Google ou Facebook. Beaucoup dentre eux ne voulaient pas travailler à distance dans de petits appartements comme pendant la pandémie et ça les a poussés à rechercher de grandes maisons avec un vrai bureau. Et comme la plupart dentre eux ont de largent pour concurrencer les autres acheteurs, les prix senvolent.»

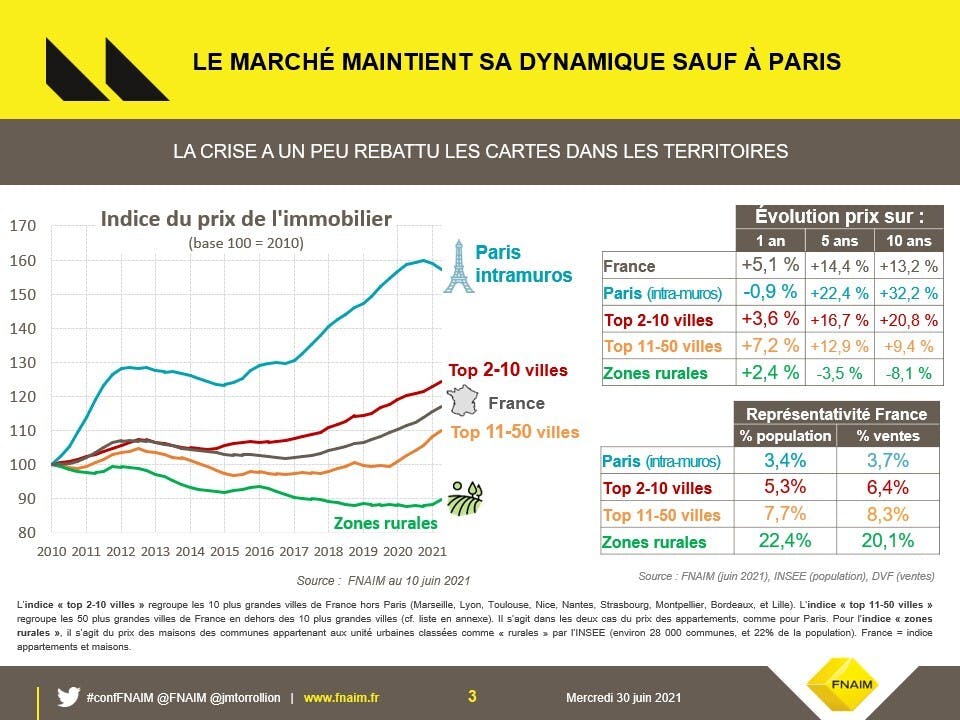

Du côté de la France,

Paris pourrait avoir un prix au m² qui retombe sous les 10k: à lire ici

Le mètre carré parisien passera-t-il sous la barre des 10.000 euros ? Cest une question posée à loccasion de la publication des indices des prix de limmobilier Meilleurs Agents Les Echos le 1er juillet. Les prix baissent en juin 2021, de 0,3%. A 10.297 euros actuellement, le mètre carré était en train de franchir la barre des 11.000 euros il y a un an et demi, rappelle le quotidien. Paris perdrait donc de son aura et les experts se demandent si la tendance va continuer dans les prochains mois. Sur un an glissant, les prix ont diminué de 2,2% dans la capitale.

Pour que le mètre carré passe en dessous des 10.000 euros, il faudrait encore une chute denviron 3%, ce qui est possible, selon le directeur scientifique de Meilleurs Agents. « Une baisse des prix parisiens de 6% par rapport à leurs plus hauts ne serait finalement pas si violente, compte tenu du choc Covid », précise au journal Thomas Lefebvre. Les prix des grandes surfaces ont ainsi diminué de 3,3% sur un an, alors que les petites ont mieux résisté, soit une baisse de 1,3% (pour les studios et les deux-pièces).

Et un marché qui devient "des marchés" : à lire ici

Le regain de dynamisme qui avait touché le marché immobilier des plus grandes villes françaises ces derniers mois est retombé. Finie lunité : aujourdhui, le marché apparaît comme coupé en deux.

En effet, Nantes, Strasbourg, Lille et Rennes continuent sur leur lancée en enregistrant une nouvelle augmentation de leurs prix de 1% au cours du mois écoulé tout comme Marseille (0,5%).

De leurs côtés, Lyon et Toulouse ont stoppé net leur progression (0%). Quant à Montpellier (-0,5%), Bordeaux (-0,5%), Nice (-0,3%) et Paris (-0,3%), elles sont reparties dans le rouge.

Au point, pour ces quatre communes, de voir leurs tarifs reculer depuis un an. Ainsi, Bordeaux, Montpellier et Paris ont perdu 1,1%, 1,5% et 2,2% depuis juin 2020, contre une progression de 9,3% pour Strasbourg ou encore 7% pour Nantes sur la même période.

La raison de cette accalmie ? Les incertitudes économiques liées à la crise sanitaire couplées aux problèmes récurrents de ces villes en termes de pouvoir dachat immobilier (Lyon, Paris) et demploi (Montpellier) pèsent davantage sur lattentisme des ménages dans ces agglomérations.

https://i1.wp.com/www.mysweetimmo.com/u … &ssl=1

L’article publié le 30 juin est fort intéressant

Un marché un peu moins dynamique dans les grandes villes mais plus dynamique ailleurs

"Ce qui est assez frappant est que la hausse dans les villes moyennes est deux fois supérieure à la hausse effective dans les capitales régionales. Un phénomène assez remarquable car pour la première fois depuis 10 ans, il y a une hausse dans les 28 000 communes rurales de France. Même si cette hausse des prix ne rattrape pas la baisse de 8,1% sur les 10 dernières années, les zones rurales suscitent désormais une tension sur les prix, avec une demande très présente. Le segment de la ville moyenne et des zones rurales est en plein boom. On observe aujourdhui un tassement des prix à Paris, dû au départ de nombreux Parisiens. En effet, le solde migratoire de la capitale est négatif depuis très longtemps, et le marché de la location souffre de labsence de touristes et du retrait des étudiants dû à la période de confinement. Le télétravail, qui concerne toute une population de cadres, est susceptible de rebattre les cartes à Paris, et les tendances de hausse plus faible observées dans les grandes métropoles. Cest ainsi que se dessine actuellement de la demande."

Loffre de logements à vendre en forte baisse

La pénurie de biens à vendre est-elle effective ou est-ce leffet de la concurrence sur le marché ?

"Il ny a pas deffet de stock, mais est-ce que cela ne traduit pas un stock qui tourne très vite, et donc un aspect de pénurie ? Il convient de mesurer léquilibre du marché, avec 58% des Français qui pensent que cest le bon moment dacheter, et 55% des Français qui estiment que cest le bon moment de vendre. Une notion très importante car nous aurions un indice de pénurie sil y avait un déséquilibre entre ces deux tendances. Ce différentiel de trois points est le plus faible écart observé depuis que nous mesurons ce facteur. Nous avons donc, sur un indice dactivité élevé un point déquilibre, et je crois davantage à un effet de rotation rapide. Ce qui ne veut pas dire quil ny a pas deffet prix par rapport à cette dynamique de demande. Pour des vendeurs ayant la certitude davoir des clients, la tentation est de maintenir les prix. Loffre de logement à vendre est en baisse de 26% en France sur 6 mois, dont 32% en zones rurales, et 14% dans les villes moyennes."

https://images.prismic.io/figaroimmo/e5 … ess,format

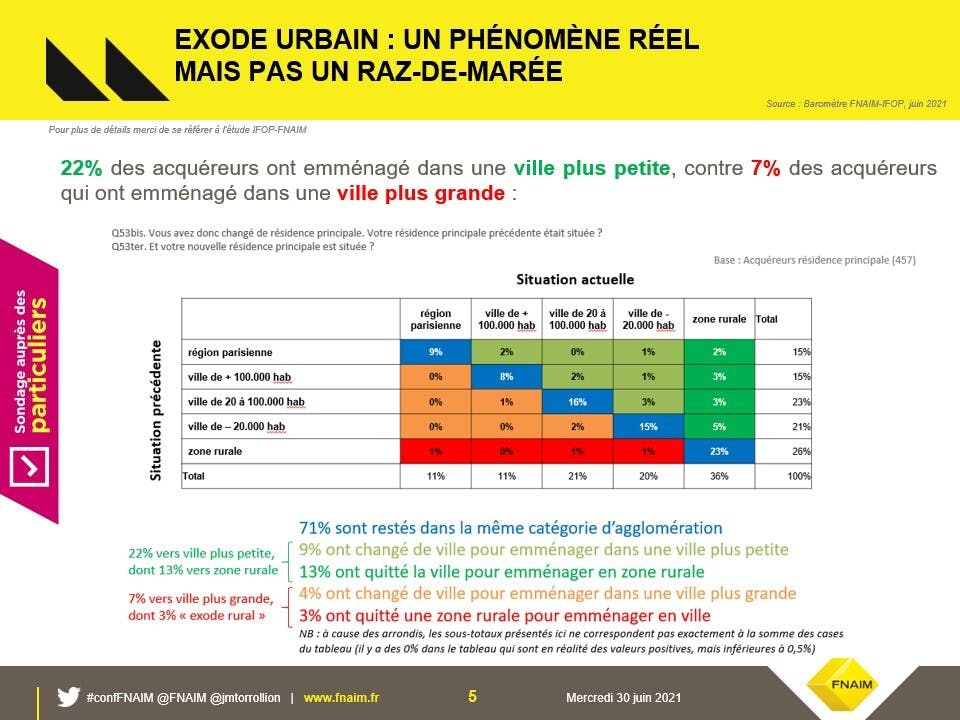

Exode urbain : un phénomène réel mais pas un raz-de-marée

On a parlé dun phénomène dexode urbain, nest-ce pas un mouvement qui est lent ? Sentez-vous ce mouvement de départ des parisiens vers la province ?

"Nos études indiquent que 30% des Français ont changé de région et de ville. Sur ces 30%, 22% des acquéreurs ont emménagé dans une ville plus petite ou en zone rurale. Sur ces 22%, 13% ont opté pour des communes rurales et 7% pour des communes plus petites que celles quils ont quitté. Inversement, 7% des acquéreurs ont emménagé dans une ville plus grande. Il y a donc incontestablement un mouvement mais sera-t-il durable ? Je pense que oui car leffet du prix joue fortement avec notamment des transactions moyennes de lordre de 160 000 euros. Puis, au regard de la raréfaction de loffre et de la lutte contre lartificialisation des sols, alors même que lexpression et les besoins sont dans le logement individuel, où trouver ces logements individuels si ce nest dans nos villes moyennes et nos zones rurales ?"

Dans mon cas personnel, ça sera effectivement le cas, nous déménagerons dans une zone rurale. Où il y a pénurie de bien en vente, et les seuls qui sont proposés sont des ruines, mitoyennes, avec des travaux très importants, à des prix élevés.

Bref, il ne reste en vente que ce qui est invendable.

![]() Hors ligne

Hors ligne

[+1] #339 02/07/2021 17h30

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3316

- Hall of Fame

Très intéressant, mais je pense qu’il y a une erreur sur ce point :

"30% des Français ont changé de région et de ville". Bon, il manque l’échelle de temps sur laquelle ces 30 % de Français sont censés avoir changé de région et de ville. Mais si c’est sur un an, à comparer d’une année normale où 11 % des Français déménagent (ce qui n’implique pas nécessairement de changer de région et de ville), je doute qu’il y ait eu un triplement.

J’aurais bien vérifié directement à la source mais, s’agissant d’un document Fnaim, je suppose qu’il est à destination des adhérents et partenaires de la fédération, et qu’il n’est donc pas disponible publiquement.

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

[+1] #340 02/07/2021 17h44

En guise de source sur ce que l’on appelle la "mobilité résidentielle" j’irais plutôt voir coté INSEE ; malheureusement leurs stat. sont toujours tardives.

Un retour en arrière laisse penser que la formulation est effectivement hors contexte total :

Déménager pour une autre région - Insee Première - 1540

En 2014, un quart de la population qui déménage change de département - Insee Première - 1654

On peut donc penser que la bonne formulation est "30% des Français qui déménagent…". A confirmer (et bien vu).

Tant que t'as pas vendu t'as pas gagné. Mais t'as pas perdu. Mais t'as pas gagné. Mais…Oh zut fait @*

![]() Hors ligne

Hors ligne

[+1] #341 16/07/2021 10h13

- Ernest

- Membre (2017)

- Réputation : 103

Pour info la note de conjoncture immobilière trimestrielle publiée par les notaires vient de sortir.

Egalement une mise à jour des cartes et prix au m², avec en commentaire une "décélération de l’augmentation des prix".

![]() Hors ligne

Hors ligne

[+2] #342 05/08/2021 11h28

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3876

- Hall of Fame

“INTJ”

Vers chez moi maintenant on a des prix affichés en agence qui dépassent 6000 euros le m2.

C’était 3000 euros il y a quelques années

C’est complètement délirant.

Je me demande à quel moment les jeunes feront la "révolution" ?

Ou peut-être avons-nous de la chance qu’ils soient biberonnés à Netflix et aux smartphones !

Ce sont les grands perdants de la crise du COVID et des politiques aberrantes des banques centrales depuis une décennie.

Ils sont maintenant complètement hors du marché immobilier, payent la sécurité sociale et les retraites des boomers, alors qu’eux-même auront une retraite bien moindre (baisse du taux de remplacement inévitable compte-tenu de la démographie actif/retraité), et vont hériter d’une montagne de dettes et du dérèglement climatique !

Franchement, à leur place je quitterais la France ou je deviendrais un "bénéficaire" du système (6 mois de travail, 6 mois de chômage à profiter de la vie) ! Sinon, il faut vraiment être motivé pour se casser le c##, se faire spolier d’une partie de son salaire et vivre dans une cage à poule toute sa vie…

![]() Hors ligne

Hors ligne

#343 05/08/2021 11h37

- Mopp

- Membre (2019)

- Réputation : 30

Venant de me porter acquéreur d’une RP en région parisienne avec ma compagne, vous me réchauffez le coeur IH ! ![]()

Il faut reconnaître que l’on s’est bien saignés

![]() Hors ligne

Hors ligne

#344 05/08/2021 11h40

- DDtee

- Membre (2013)

Top 50 Invest. Exotiques

Top 50 SCPI/OPCI

Top 5 Immobilier locatif

- Réputation : 739

- Hall of Fame

Je viens justement de visionner deux vidéos de Patrick Artus, que je trouve toujours fort pédagogue

Dans la première il explique les conséquences (pas que aberrantes) des politiques des banques centrales qui permettent notamment d’ouvrir le marché du travail à ceux qui y ont parfois un accès difficile, dont les jeunes, peu formés, minorités

Vidéo - Faut-il booster la croissance à tout prix ? - 02/08/2021 14:00:00 - Boursorama

Dans la seconde il dit le problème maintenant clairement identifié par les banque centrales créer sur les prix de l’immobilier Vidéo - Théorie monétaire moderne : peut-on s’endetter à l’infini ? - 04/08/2021 14:00:00 - Boursorama

Par vent fort, même les pintades arrivent à voler

![]() Hors ligne

Hors ligne

[+1] #345 05/08/2021 11h51

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3876

- Hall of Fame

“INTJ”

DDtee a écrit :

Dans la première il explique les conséquences (pas que aberrantes) des politiques des banques centrales qui permettent notamment d’ouvrir le marché du travail à ceux qui y ont parfois un accès difficile, dont les jeunes, peu formés, minorités

C’est vrai, mais il y avait d’autres manières de faire, notamment en ne flinguant pas le système éducatif français.

Il aurait fallu mettre le paquet sur les filières professionnelles et arrêter le nivellement vers le bas des filières générales.

On a à peu près tout fait de travers pour les jeunes depuis 2 décennies.

Et cette montée des prix de l’immobilier qui n’en finit pas, qui s’explique en très large partie par les politiques des banques centrales devrait être la goutte d’eau !

Je compatis vraiment pour eux…

![]() Hors ligne

Hors ligne

#346 05/08/2021 11h58

- Trahcoh

- Membre (2014)

Top 50 Année 2023

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 426

La hausse des prix de l’immobilier n’est pas guidée que par les taux d’intérêts bas, mais aussi par la démographie et le nombre de nouvelles constructions.

Notez que la politique des allocations familiales et de limitation des constructions est soutenue par ces mêmes jeunes qui votent.

![]() Hors ligne

Hors ligne

[+2] #347 05/08/2021 12h00

- Pauloch

- Membre (2019)

- Réputation : 6

Etre né en 1950 c’était la possibilité de surfer une vague incroyable d’un point de vue patrimonial. Tant mieux pour eux. Pour nous (les trentenaires) ils faudra peut être moins se laisser porter.

Apres à chaque génération ses chances. Pour moi 2000-2020 c’est un peu l’Age d’or du voyage: peu de guerres, euro fort, programmes d’échange (VIE, Erasmus), billets d’avions à prix dérisoires et pas de pandémies.

On bénéficie aussi de technologies de pointes au meilleur moment de notre vie et à un prix abordable. La semaine prochaine je pars traverser la France avec un vélo en carbone, du matériel de camping ultra léger et une montre GPS qui étaient réservés à l’élite il y a 20ans. La ca m’a couté 1,5mois de salaire.

Pour revenir à l’immobilier, quel pourrait être l’impact de ce taux de remplacement faible? Car mécaniquement on se retrouverait à horizon 15/20 ans avec des biens de "Boomers" en héritage.

![]() Hors ligne

Hors ligne

#348 05/08/2021 12h04

- Mi345

- Membre (2016)

Top 50 Invest. Exotiques

- Réputation : 139

Cela peut se résoudre en injectant la monnaie à la base :

argent hélicoptère ou revenu universel => tension sur le marché de l’emploi => augmentation des salaires.

![]() Hors ligne

Hors ligne

#349 05/08/2021 12h23

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1373

- Hall of Fame

“INTJ”

@IH : notre génération est en train de prendre le relais de celle des boomers, la jeune génération va commencer à nous détester, parce que l’immobilier devient inaccessible pour eux ( la plupart galèrent dans des jobs payés une misère ) … ![]()

Pour ce qui est de l’immobilier, les prix montent partout, même à la cambrousse ( merci le télétravail ) et il est quasiment impossible d’augmenter les surfaces constructibles ( revoir un PLU dans un village, est pire qu’une "guerre civile" ).

Parrain Interactive Brokers ( par MP ) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto ( par MP ) -- La bible des obligations

![]() Hors ligne

Hors ligne

#350 05/08/2021 12h26

- Kabal

- Membre (2011)

Top 50 Année 2024

Top 20 Dvpt perso.

Top 50 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 273

InvestisseurHeureux a écrit :

Je me demande à quel moment les jeunes feront la "révolution" ?

Votre post m’a fait penser à ce topic : 78% des locataires en France ne peuvent pas acheter…

Les jeunes n’ont qu’à cracher sur nous et nos prédécesseurs. On leur dira qu’ils sont fainéants, qu’ils ont eu la vie facile et que l’immobilier, c’était dur aussi d’être proprio à notre époque. Que le dérèglement climatique, c’est la faute aux [ennemi du moment] qui consomment trop ou polluent trop. Qu’on a fait notre maximum mais que tout est la faute aux politiques. C’est à eux de prendre la relève !

Et puis, heureusement, on peut voter pour les enfoncer un peu plus parce que "non mais oh! On a pas eu une vie facile, alors faut qu’on s’octroie nos bonus de fin de vie!". Ils n’ont pas connu Grigny 2 en faillite avec toutes ces ensembles pourris laissés par leur grand parent (ca marche dans tous les sens pour se dédouaner)

Bref, entièrement d’accord avec vous sinon ! Le plus grand service qu’on pourrait leur rendre ce serait d’un commun accord effacé la dette COVID et hop ! Magie, un problème en moins. Il en restera d’autre quand même car il faudrait pas qu’ils s’ennuient !

Pour la partie Révolution, ca dépend, ils auront été élevés par des gens blasés donc peut être qu’ils seront résignés à "souffrir".

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “impact du covid-19/coronavirus sur les prix de l'immobilier ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 264 | 71 875 | 18/05/2021 10h13 par Tlaloc | |

| 12 | 5 191 | 27/10/2020 22h25 par DrMinimal | |

| 5 | 2 632 | 04/04/2020 17h54 par Caskman | |

| 1 | 1 229 | 06/02/2023 22h07 par lachignolecorse | |

| 1 | 586 | 08/06/2023 19h26 par Oreve | |

| 20 | 4 229 | 29/01/2021 15h34 par boumboum26 | |

| 2 | 2 996 | 18/03/2020 23h48 par piwai |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil