Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

[+3] #1 06/03/2020 10h03

- Wayneroo

- Membre (2019)

- Réputation : 4

Bonjour les IH,

Toutes mes excuses si ce sujet a déjà été traité ailleurs. Si cest le cas, merci de supprimer ou déplacer mon message.

La question que je me pose est limpact de la potentielle crise du corona virus sur le marché immobilier et ses prix.

Je suis particulièrement intéressé par le marché de lest parisien (20eme) car je suis entrain dy conclure un achat de RP mais cette discussion est aussi intéressante pour les autres régions et en théorie.

Je ne suis pas du tout spécialiste mais ce que jaurais tendance à penser ce qui suit.

Le premier raisonnement consisterait à dire que cela aura un impact positif sur le prix de limmobilier.

Secteur défensif, perçu comme valeur refuge, la pierre attirerait des investisseurs qui craignent de subir des pertes sèches liées à la correction sur le marché equity.

La baisse des taux aux US par plusieurs banques centrales est un signe de plus que les taux dintérêts vont rester bas encore longtemps, ce qui a également mécaniquement un effet inflationniste sur les prix de limmobilier en élargissant le nombre de potentiels propriétaires et en augmentant leur pouvoir dachat immobilier. Cela a aussi un impact positif dans la mesure où ça augmente le rendement relatif du real estate par rapport à linvestissement en obligations.

Mais, dun autre côté, cela pourrait entraîner des éléments avec un effet baissier.

Dabord les entreprises, pour qui lincertitude est au plus haut, auront tendance à reporter leurs investissements. Donc limmobilier professionnel pourrait voir sa demande baisser.

Ensuite les particuliers pourraient vouloir reporter ces investissements importants. Un proche sans connaissance en immobilier / finance, quand je réfléchissait à lachat de mon studio il y a deux semaines, me mettait en garde « attention, peut être quavec le corona il peut se passer des choses graves ». Cela donne une idée de ce que peut être la psychologie dominante

Enfin, dans le worst case, celui où des entreprises feraient faillite comme flybe, jimagine que ça augmenterait le chômage et baisserait la demande.

Cette analyse est très générale et donc évidement limitée. Elle est aussi le fruit de mes réflexions, et comme je ne suis pas expert, elle peut simplement être fausse. Elle ne prend en outre pas en compte les différences entre régions et entre pays. Et le contexte étant très incertain, elle lest aussi.

Mais voilà, cest juste pour ouvrir une discussion sur ce que peut être limpact du contexte actuel sur les prix de limmobilier et de manière générale sur limpact dune potentielle crise économique sur les prix de limmobilier.![]()

Wayneroo

Mots-clés : corona virus, immobilier, prix

![]() Hors ligne

Hors ligne

[+2] #2 15/03/2020 10h54

[+2] #3 18/03/2020 15h46

- JohnPratt

- Membre (2020)

- Réputation : 4

Je travaille dans une grande banque extêmement solide et celle-ci va recourrir au chômage partiel. De nombreux amis dans des grands groupes du CAC 40 idem. Je n’évoque même pas le carnage au niveau des TPE/PME. Les projets immo vont évidemment être reportés si ce ne sont pas les banques qui écartent les dossiers. Peut-être que la France va passer au travers la crise comme une fleur et je le souhaite… Mais jamais depuis l’après guerre nous avons eu autant d’éléments annonciateurs d’une crise grave. Je ne dis pas de lâcher l’idée de l’investissement locatif, mais ce n’est clairement pas dans les 3 mois à venir que je vais signer.

![]() Hors ligne

Hors ligne

[+3] #4 18/03/2020 16h42

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3316

Hall of Fame

Hall of Fame

Wayneroo : pourquoi une hausse de l’offre ? En cas de baisse des prix, il y a rétention, c’est à dire que les gens ne veulent plus vendre. Ca été le cas en 2008, où l’on a dit que le marché s’était quasiment bloqué tellement plus personne ne vendait ; et c’est un phénomène bien connu dans d’autres domaines aussi.

Ce qui manque dans votre exposé, c’est une courbe du volume des transactions immobilières en France en 2008-2009. Vous devriez facilement trouver cela sur l’internet.

De nombreuses raisons à ce phénomène de rétention, parmi lesquelles :

- les gens sont encore endettés sur ce bien, ils ne peuvent pas sabrer le prix, sinon le prix de vente ne rembourse pas le CRD.

- les gens ont un autre projet en vue, donc il leur faut cette somme et pas moins.

- les gens peuvent se permettre de repousser le projet qui les fait vendre. Par exemple, changement de RP. Même si les conséquences sont désagréables (par exemple, ne pas pouvoir rejoindre leur conjoint), ils ne sont pas dans une urgence absolue, ils peuvent attendre.

- un biais d’ancrage, selon lequel le prix de leur bien doit être telle valeur et pas autre chose, et ils ne peuvent juste pas intégrer qu’il vaut désormais moins.

Avec une telle contraction de l’offre, il y a certes baisse des prix, mais bien moins que si le volume de l’offre restait inchangé.

Dernière modification par Bernard2K (18/03/2020 16h47)

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

[+2] #5 19/03/2020 12h32

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Je ne partage pas l’analyse de B2K.

La baisse du nombre de transactions immobilières était avant tout la conséquence de la baisse drastique du nombre de crédits émis par les banques. Je n’ai pas plus de sources à citer que vous mais il est évident que si 75 à 90% des demandes d’emprunt en cours se soldent par un refus (c’était le cas de ma banque), il va y avoir comme conséquence quasi immédiate une diminution du nombre de transactions.

Aujourd’hui on est dans une autre situation où cette diminution l’est de fait par l’arrêt de 90% de l’économie.

On pourra toujours dire dans 10 ans que c’était parce-que les gens se sont accrochés à leur bien que le nombre de transactions a diminué mais je n’y crois pas. Je crois même à une hausse de l’offre au lendemain de cet épisode sanitaire car tous ceux qui avaient un projet vont devoir le décaler, il y a risque d’accumulation. Les acheteurs vont réfléchir à deux fois plutôt que zéro dans le marché euphorique des dernières années.

Quoiqu’il en soit je ne peux pas affirmer qui a raison, c’est dur à sourcer et cette crise sera différente de la précédente, j’émets juste un avis.

Piwai a écrit :

Exactement. Compromis de vente signé, javais eu 3 offres au prix, si le vendeur se rétracte je me vois mal baisser mon prix

C’est tout le mal que je vous souhaite …

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+3] #6 05/04/2020 21h50

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Ecoutez ça ne correspond pas à une "source notaires". J’ai cherché dans les JT, sur le site des notaires et n’ai rien trouvé en ce sens. J’ai perdu mon temps et on me colle des -1 parce que j’en ai mis à ceux qui ont mis ça sur la table.

Certains forumeurs devraient contrôler leurs messages avant de poster et sourcer plus précisément, une source ce n’est pas affirmer je l’ai vu là, il faut la nommer précisément et donner un lien. Ou à la limite JT de France 2 de telle date, soir ou midi.

Non vraiment je regrette que ce fil parte sur ce genre de dérives, les variations de prix sur les annonces n’apportent pas grand chose, ce qui compte c’est ce qui va venir des notaires, une fois que d’autres ventes se feront, ce qui semble se remettre en marche, à voir à quel rythme.

Edit : orthographe, merci deb, y’en avait une autre, vraie de vraie celle-là, oubliée car je l’avais vue en relecture ^^

Dernière modification par Surin (05/04/2020 22h08)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+2] #7 07/04/2020 12h33

- JMontagne

- Membre (2020)

- Réputation : 2

Rebonjour,

Mon premier post sur ce forum n’avait pas l’ambition d’être polémique, je ne faisais que mettre en avant un article correspondant à l’esprit de certaines contributions lues plus haut, avec un minimum de précision sur les sources employées.

Je vous rejoins évidemment sur le fait que personne n’est capable d’affirmer dans quel sens les prix vont évoluer, mais l’avis du président du conseil notarial est toujours intéressant à écouter dans ce contexte (non, ce n’est pas un notaire comme les autres).

Quand à votre réflexion sur les citations et le balisage, je prends cela comme un compliment et une marque de bienvenue sur le forum.

![]() Hors ligne

Hors ligne

[+4] #8 21/04/2020 13h28

- DrMinimal

- Membre (2016)

Top 50 Immobilier locatif - Réputation : 80

Bonjour,

concernant l’immobilier locatif, il faut voir les fondamentaux qui conduiraient à une baisse des prix, autre que le simple fait qu’il y ait eu une longue période de confinement.

Une baisse des prix de 30%, à loyers et fiscalité constants, signifierait des rendements augmentés de 42%.

Sur mes marchés (hypercentres de deux métropoles), je trouve sans trop me fouler des rendements locatifs de 10%. Une baisse mécanique des prix de 30% porterait les rendements de mes futurs investissements à 14%.

Nul doute que la demande augmenterait instantanément, et que l’offre se ré-équilibrerait rapidement.

Ça c’est si on ne considère que dénominateur du rendement.

En revanche, les arguments suivants, dont on ne sait rien aujourd’hui car aucune annonce claire n’a été faite sur ces sujets, motiveraient une baisse significative des prix de l’immobilier locatif:

- 1) augmentation importante et durable du chômage : les revenus baissent et le budget pour se loger diminue. Petit à petit, les locataires qui n’auront pas pu négocier une baisse de loyers quittent leurs logements pour des logements plus petits et moins chers, car l’offre ne s’est pas encore ajustée. La demande pour ces logements récemment laissés vacants étant faible, les loyers diminuent (l’offre s’ajuste). Le numérateur du rendement est modifié, et l’investisseur négociera le dénominateur (le prix du logement) pour obtenir un rendement acceptable. Petit à petit les prix des biens immobiliers qui se prêtent à du locatif diminuent. En théorie, avec l’approche Française (chômage partiel, aides aux petites entreprises), ce risque de chômage massif et durable devrait être contenu (du moins je l’espère autrement c’est le double effet kisscool : une dette importante à rembourser pour n’avoir que retardé un niveau de chômage qui se serait simplement produit plus tôt sans les dispositifs d’aides, donc sans dette).

- 2) augmentation des taux d’intérêts des crédits immobiliers : les taux d’intérêts faibles sont la conséquence de la crise précédente, et visent à relancer l’économie. Suite à cette nouvelle crise, les taux ne devraient pas remonter de si tôt. À moins qu’il soit possible de découpler les taux d’intérêts des crédits immobiliers des taux d’interêts visant à la relance économique (je ne connais pas le sujet, si quelqu’un peut nous éclairer ça m’intéresse), je ne parierais pas sur cette hypothèse.

- 3) fermeture du robinet des crédits : cette tendance avait déjà été amorcée avant la pandémie COVID19 avec les recommandations du Haut Conseil de Stabilité Financière. À l’époque, ces recommandations étaient plus ou moins suivies d’effets (plutôt moins que plus de mon point de vue). Les recommandations du HCSF deviendraient finalement des contraintes, moins d’investisseurs pourraient contracter des crédits, la demande se tarit et l’offre s’ajuste par une diminution des prix. Si seul ce levier est activé, l’investisseur qui a la capacité pour s’endetter fera de bonnes affaires : un rendement augmenté grâce à des prix plus bas, conséquences d’une compétition entre acheteurs amoindrie.

- 4) effondrement de la demande locative touristique : dans certaines métropoles (Paris par exemple), le marché de la location de tourisme a clairement pu gonfler les prix de l’immobilier. De plus en plus de monde s’engouffrait sur ce marché, pour des rendements toujours moindres. Si la demande touristique ne revient pas rapidement à la normale après le déconfinement (ce dont je suis convaincu), l’effet "Airbnb" sur les prix des petites surfaces s’estompera et leurs prix diminueront pour quelques temps. Si un nombre conséquent de meublés de tourisme reviennent sur le marché de la location classique, j’imagine que cela pourrait impacter les loyers (afflux d’offre), et éventuellement impacter les prix.

- 5) fiscalité : pour financer les mesures mentionnées en 1, il faudra augmenter les recettes fiscales. Le gouvernement actuel a diminué la fiscalité sur le patrimoine mobilier (transformation de l’ISF), sur les revenus (mesures gilets jaunes), et je serais surpris qu’il renonce à la diminution progressive de l’impôt sur les sociétés, ou se lance dans des mesures d’augmentation de la fiscalité du travail ou des entreprises. Je ne serais absolument pas surpris que la fiscalité sur l’immobilier soit augmentée, le président étant plutôt défavorables aux rentes immobilières (transformation de l’ISF en IFI). Une augmentation de la fiscalité sur l’immobilier (comment, je ne sais pas) entrainerait des rendements moindres, donc un ajustement des prix réclamé par la demande (les investisseurs).

Il y a sûrement d’autres leviers.

Maintenant, si je joue à Nostradamus, je dirais que 1) ne se produira pas (je l’espère sincèrement) et 2) non plus.

3) me semble très probable, 4) également mais avec un effet très mitigé en dehors de Paris.

Je vois 5) comme une certitude, et ne doute pas de la créativité de nos dirigeants pour nous surprendre sur le sujet.

Ce sera probablement un peu de tout ça mélangé, mais une baisse de l’immobilier locatif me paraît inévitable.

Concernant l’immobilier résidentiel je n’en sais rien, le marché est beaucoup moins rationnel en plus d’être extrêmement, local. Personnellement, avant le confinement j’entamais les démarches pour acheter ma nouvelle résidence principale. Ma conjointe et moi-même ayant des situations nous mettant relativement à l’abri (dans le sens où nous avons peu de risques de perdre nos jobs, ou de subir une baisse de revenus hors immobilier), je ne suis pas sûr que nous revoyons à la baisse notre budget ou nos critères suite au confinement.

Bien à vous,

Dr. Minimal

Bonjour, je suis Dr. Minimal, et je blogue mes progrès vers l'indépendance financière en Français et en Anglais.

![]() Hors ligne

Hors ligne

[+3] #9 27/04/2020 11h29

Bonjour à tous et toutes,

Dans la lignée de mes posts précédents, je vous fait part des réflexions actuelles des acteurs de l’urbanisme au travers de mes notes pro. afin de tenter de vous donner de quoi faire des choix éclairés d’un point de vue éthique et profitables d’un point de vue financier. Au plaisir de vous lire pour critiquer, enrichir

Les sources sont issues des échanges avec la DGALN, la DHUP. A ce jour rien n’est acté d’un point de vue réglementaire, mais mon avis perso est que cela ne saurait trop tarder.

Car il est urgent d’agir face à une crise qui n’est sans doute qu’une simple répétition

Bref, l’Etat est donc conscient que l’on ne peut pas actuellement prôner un urbanisme dense, voir même le Zéro Artificialisation Net (évoqué sur le forum) et assurer un cadre de vie sain : cf Covid 19

Il devrait donc être mis en oeuvre des stratégies territoriales qui seraient un juste milieu avec préservation des milieux (pour éviter la zoonose cf Covid), liens sociaux et surtout un retour à une juste densité (pour garantir l’accès aux services de santé). Une inspiration allemande ?

C’est clairement un pas en arrière en tout cas par rapport à ce que je pressentais : les possibilités de construire en terre agricoles vont sans doute être revues, mais la production locale agricole est plus que jamais une priorité ; j’ai noté en vision le terme de "campagne urbaine" (NB : je me méfie des belles formules parfois bien vides). Dans l’idée connexe de favoriser les circuits courts, la relocalisation d’activité est recherchée : il faut identifier la disponibilité foncière. L’idée de mettre des billes dans des "boites à chaussures" à très bas prix dans des villes en déshérence mérite 5 mn d’attention peut être ? Les gros financements Etat avec des actions coeur de ville et autres ORT évoqués à l’occasion devraient être maintenus voir renforcés pour ce qui concerne les villes dont les centres anciens se meurent mais avec un filtre "sanitaire" plus marqué : j’imagine que l’aspect télétravail sera une priorité, avec création d’espace dédié au sein du logement (subventionné ?), local vélo (éviter les transports collectifs si besoin)

=> Dans la suite de la notion de "guerre" portée (un peu abusivement à mon avis très personnel, cf "le feu" d’Henri Barbusse" : ça c’est la guerre !) par le Président, on devrait donc voir se mettre en place un urbanisme dit "tactique" favorisant la production in situ (campagne, ville : même combat) ; à vous d’être de bons soldats !?

En conclusion, rien n’est donc acté mais ça cogite pour tirer des enseignements de cette crise. Nous en saurons plus (si cela intéresse le forum) à l’occasion des restitutions de ces réflexions en cours d’année lors des événements traditionnels tels que la rencontre nationale de la Fédération nationale des Agence dUrbanisme.

Tant que t'as pas vendu t'as pas gagné. Mais t'as pas perdu. Mais t'as pas gagné. Mais…Oh zut fait @*

![]() Hors ligne

Hors ligne

[+4 / -1] #10 04/06/2020 21h08

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Message malvenu objet d’un -1 accepté par la modération.

Dernière modification par Surin (06/06/2020 08h54)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+4] #11 04/07/2020 12h24

- Ernest

- Membre (2017)

- Réputation : 103

Le mystérieux baromètre LPI/SeLoger tente également la prophétie autoréalisatrice. "Les prix montent" nous dit-on ! Mais ne serait-ce pas uniquement une incitation à se positionner à l’achat, pour effectivement provoquer une hausse ? Quand on sait que l’immo pèse pour 10% du PIB, cette reprise serait vue d’un très bon oeil par Bercy.

Perso je suis toujours sceptique quand un professionnel diffuse des informations non officielles favorables à son activité. Les anecdotes du forum sont virales mais quelqu’un disposte-t-il réellement des derniers chiffres des notaires ? Ces prix au m² soit disant élevés sont-ils représentatifs du volume du marché des transactions ? Et quand bien même, n’y aurait-il pas un phénomène de désengorgement de l’offre ? Je m’explique, prenons l’exemple d’un bien qui génère 10 visites/mois, après 3 mois de blocage le bien génère 30 visites sur le mois de juillet. Les vendeurs bénéficient d’un effet d’aubaine de cette tension soudaine, et effectuent un "fly to quality" en arbitrant vers la meilleure des offres qui sont mécaniquement plus nombreuses, donc au prix et avec le meilleur financement. A cela s’ajoute un "effet rentrée" car les familles qui déménagent souhaitent sécuriser leurs RP pour la scolarisation de septembre.

Pour revenir aux prix, les services de publicité foncière accusent parfois 15 mois de délai pour enregistrer et livrer les actes de propriété. Les transactions réelles post-COVID ne seront donc publiquement visibles sur Patrim et DVF qu’en

décembre 2021 !

Dernière modification par Ernest (04/07/2020 13h02)

![]() Hors ligne

Hors ligne

1 [+3] #12 30/11/2020 17h50

1 [+3] #12 30/11/2020 17h50

- Laucyn

- Membre (2018)

- Réputation : 38

Bonjour

Petit retour terrain sur les prix de l’immobilier dans les secteurs ou mes agents recherchent des investissements.

Grenoble : Les produits typés investissement "faciles" ( studios ) sont très recherchés donc les prix s’envolent, en gros avant nous allions jusqu’à 60ke pour des studios bien situés, proche gare, centre ville etc.

Aujourd’hui impossible pour nous d’honorer nos mandats et de trouver en dessous de 70 - 75ke.

Beaucoup d’acheteurs résident dans d’autres secteurs, Lyon, Annecy, Paris.

Lyon : J’ai un peu moins d’agents sur place mais l’impression qui ressort est une moins forte augmentation que sur Grenoble, mais on est toujours sur une demande soutenu, mais rien de nouveau par rapport à la vie immobilière pré Covid.

Zone frontalière Haute Savoie et Ain : le secteur était déjà très compliqué en temps normal, prix très élevés, concurrence énorme, les biens au prix partaient jusqu’à présent dans la journée ou au pire dans la semaine avec le loisir pour le vendeur de choisir le profil de son acheteur. Donc en général un travailleur frontalier avec salaire conséquent. Aujourd’hui on passe un cap avec des investisseurs Suisse qui financent en cash.

3 agents immobiliers de réseaux différents mon confiés cette semaine qu’environ 1 achat sur 2 depuis le 1er déconfinement est fait par des Suisses. ( pour les produits typés investissement studio, t2… ).

Si l’on ajoute à cela les nouvelles difficultés d’emprunt liés à l’apport, la durée et le taux d’endettement on ressent un sentiment d’impuissance que je n’avais encore jamais rencontré.

Sur ces 3 secteurs la période semble plus propice à la vente qu’a l’achat.

Les agents immobiliers vendeurs, mes agents et moi avons vraiment l’impression, comme dis plus haut dans la file, que les gens ont peur de laisser des liquidités importantes sur leurs comptes bancaires et préfèrent se diriger vers cette valeur refuge, quit à se précipiter et faire de mauvais achats tant qu’ils trouvent un meilleur placement que leur livret A.

Si d’autres sur le forum ont les mêmes impressions sur leurs secteurs ? ou a contrario l’effet inverse ? Au plaisir d’échanger

![]() Hors ligne

Hors ligne

1 [+1] #13 01/12/2020 12h37

- DDtee

- Membre (2013)

Top 50 Invest. Exotiques

Top 50 SCPI/OPCI

Top 5 Immobilier locatif

- Réputation : 739

- Hall of Fame

Le baromètre Meilleurs agents/Les Echos (du jour) tente de quantifier la tension sur l’immobilier.

A 0 équilibre offre/demande, >0 plus de demande que d’offre.

On notera au passage (si cette durée à un sens, que l’indicateur est juste ?) que sur le dernier mois l’augmentation des prix régresse voire parfois les prix eux mêmes dans certaines grosses villes.

L’indice des prix :

Par vent fort, même les pintades arrivent à voler

![]() Hors ligne

Hors ligne

[+4 / -1] #14 28/04/2021 18h23

- Ernest

- Membre (2017)

- Réputation : 103

Les chiffres des notaires en image

Les prix s’envolent que ce soit pour les appartements ou les maisons.

Mauvais temps pour les investisseurs en phase d’accumulation.

Belle opportunité pour ceux qui abordent la phase d’arbitrage !

![]() Hors ligne

Hors ligne

1 [+4] #15 28/04/2021 20h38

- Ernest

- Membre (2017)

- Réputation : 103

@Michel,

il ne s’agit pas de rumeur mais bien de chiffres publiés par les notaires sur la base des transactions réelles.

![]() Hors ligne

Hors ligne

1 [+1] #16 29/04/2021 11h10

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Michel a écrit :

Dabord parce que la hausse de limmobilier est une tendance de fond depuis 10 ans maintenant

Ecrire cela est aussi induire en erreur car c’est justement dans les zones où l’immobilier a baissé depuis 10 ans que l’on voit un retour des acheteurs, avec le marché de la résidence secondaire qui se réveille.

En effet dans les villes ça peut stagner, toujours plusieurs marchés mais l’article d’Ernest est intéressant et il n’était pas utile de lui mettre un -1 en montant sur vos grand chevaux, il n’a propagé aucune rumeur.

Dernière modification par Surin (29/04/2021 11h11)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

1 [+7] #17 30/04/2021 08h25

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3316

- Hall of Fame

Personnellement, je vois les explications suivantes, par ordre décroissant d’importance :

1) insatisfaction du logement actuel : le premier confinement a fait prendre conscience de l’importance d’avoir un extérieur ; le télétravail a fait prendre conscience du besoin d’avoir de la place chez soi.

2) incertitude et peur de l’avenir donc "flight to safety" : la pierre, ça rassure. Donc l’épargne se tourne vers l’immobilier.

3) continuation d’une forte tendance à l’investissement dans l’immobilier locatif car il n’y a presque plus que ça qui rapporte. Par rapport aux 1,5 % d’une assurance-vie fonds euro, les rendements locatifs font baver certains d’envie. Le dynamisme de la section immobilier locatif du présent forum est un signe, à comparer à son état d’il y a quelques années. A noter que la hausse des prix associées à la stagnation des loyers va diminuer le rendement locatif et diminuer l’attractivité de ce placement. D’ici 6 mois, le forum va (encore plus que maintenant) bruisser de "je n’arrive pas à faire plus de 5 %" et "je suis bailleur débutant donc confronté à plein de problèmes, finalement l’immo c’est pas facile". Rendement qui baisse, problèmes plus apparents : ainsi, progressivement, l’immobilier locatif va perdre son attractivité pour redevenir autant attirant qu’avant (ni plus, ni moins) : l’éternelle loi de l’offre et de la demande.

4) Taux bas du crédit et conditions d’accès pas si durcies que cela. Alors qu’une année normale voit 50000 défaillances d’entreprises, il n’y en a eu en 2020 que 20000. Ca fait un certain nombre de gens qui ne sont pas licenciés, donc qui restent solvables.

5) du temps pour visiter, pour aller voir la banque, etc. Avant la covid, avec un emploi à temps plein (en présentiel comme c’était la norme), ajouté à des enfants et/ou des loisirs prenants, les gens auraient bien voulu s’occuper de leurs projets immobiliers, mais ils n’avaient pas le temps. Avec le chômage technique, la fermeture de la plupart des formes de loisirs, le télétravail qui permet parfois (malheureusement) de faire autre chose sans que l’employeur soit au courant, le résultat, c’est qu’on n’a jamais vu autant de gens vaquer à leurs occupations personnelles durant les horaires habituels de travail ! Du temps pour réfléchir, du temps pour faire des projets, du temps pour aller voir la banque, du temps pour visiter des biens

6) peut-être une rétention des vendeurs, donc une offre jugulée, ce qui contribue à la hausse des prix (ce qui est rare est cher). Ernest disait "hausse des prix", Michel répondait "non, car baisse des volumes" (sous -entendu : il ne peut pas y avoir un engouement pour l’immobilier s’il y a baisse des volumes). Mais il y a (peut-être) à la fois hausse des prix et baisse des volumes !

Dernière modification par Bernard2K (30/04/2021 09h57)

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

1 [+5] #18 02/07/2021 14h10

- amoilyon

- Membre (2016)

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 50 Entreprendre

Top 20 Immobilier locatif - Réputation : 283

Aux USA, folie des surenchères qui fait exploser les prix :

Selon une étude menée par la très sérieuse enseigne immobilière américaine Redfin, lappétit des acheteurs est tel quils nhésitent plus à surenchérir et proposer des prix nettement supérieurs à ceux qui sont affichés. Cest ainsi quà Oakland, en Californie, une maison standard sest vendue, sur la première moitié de 2021, à 11% au-dessus du prix réclamé! En moyenne, les acheteurs ont rajouté un bonus de 95.000 dollars au prix réclamé.

On retrouve des chiffres comparables dans plusieurs villes comme Austin (Texas) + 8,9%, San Francisco (Californie) +8,4%, San José (Californie) +7,8%, ou encore Seattle (État de Washington) +7,7%. «Je nai jamais rien vu de comparable à ce marché immobilier, souligne dans cette enquête, Scott Petrich, un agent Redfin basé à Seattle. Il est tiré vers le haut par des salariés des sociétés locales de la tech comme Amazon et Microsoft ou des groupes ayant de gros bureaux sur le secteur comme Google ou Facebook. Beaucoup dentre eux ne voulaient pas travailler à distance dans de petits appartements comme pendant la pandémie et ça les a poussés à rechercher de grandes maisons avec un vrai bureau. Et comme la plupart dentre eux ont de largent pour concurrencer les autres acheteurs, les prix senvolent.»

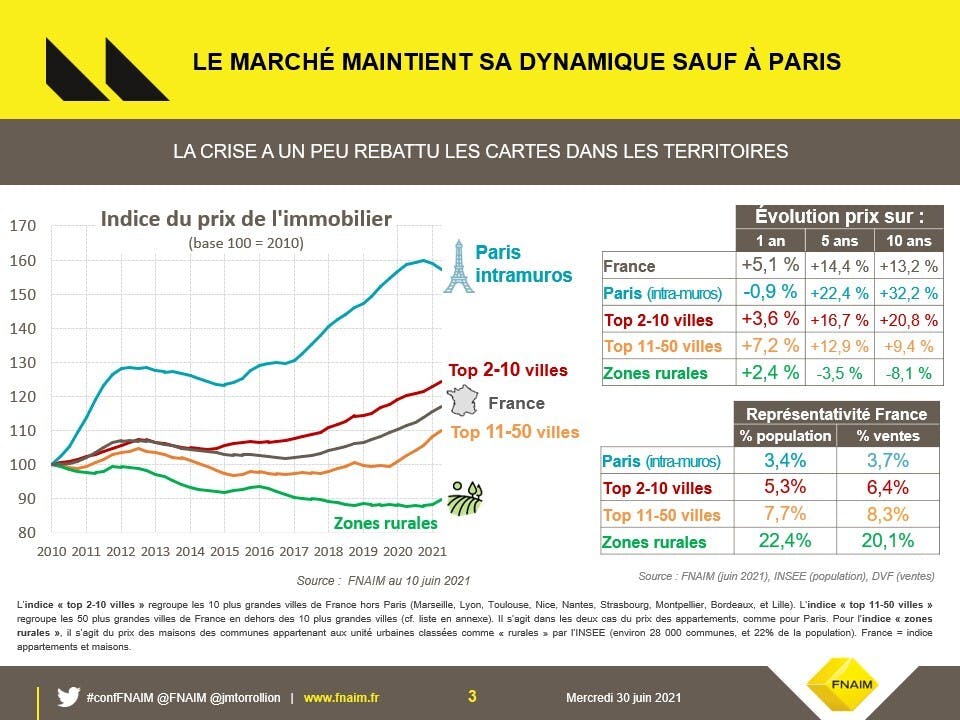

Du côté de la France,

Paris pourrait avoir un prix au m² qui retombe sous les 10k: à lire ici

Le mètre carré parisien passera-t-il sous la barre des 10.000 euros ? Cest une question posée à loccasion de la publication des indices des prix de limmobilier Meilleurs Agents Les Echos le 1er juillet. Les prix baissent en juin 2021, de 0,3%. A 10.297 euros actuellement, le mètre carré était en train de franchir la barre des 11.000 euros il y a un an et demi, rappelle le quotidien. Paris perdrait donc de son aura et les experts se demandent si la tendance va continuer dans les prochains mois. Sur un an glissant, les prix ont diminué de 2,2% dans la capitale.

Pour que le mètre carré passe en dessous des 10.000 euros, il faudrait encore une chute denviron 3%, ce qui est possible, selon le directeur scientifique de Meilleurs Agents. « Une baisse des prix parisiens de 6% par rapport à leurs plus hauts ne serait finalement pas si violente, compte tenu du choc Covid », précise au journal Thomas Lefebvre. Les prix des grandes surfaces ont ainsi diminué de 3,3% sur un an, alors que les petites ont mieux résisté, soit une baisse de 1,3% (pour les studios et les deux-pièces).

Et un marché qui devient "des marchés" : à lire ici

Le regain de dynamisme qui avait touché le marché immobilier des plus grandes villes françaises ces derniers mois est retombé. Finie lunité : aujourdhui, le marché apparaît comme coupé en deux.

En effet, Nantes, Strasbourg, Lille et Rennes continuent sur leur lancée en enregistrant une nouvelle augmentation de leurs prix de 1% au cours du mois écoulé tout comme Marseille (0,5%).

De leurs côtés, Lyon et Toulouse ont stoppé net leur progression (0%). Quant à Montpellier (-0,5%), Bordeaux (-0,5%), Nice (-0,3%) et Paris (-0,3%), elles sont reparties dans le rouge.

Au point, pour ces quatre communes, de voir leurs tarifs reculer depuis un an. Ainsi, Bordeaux, Montpellier et Paris ont perdu 1,1%, 1,5% et 2,2% depuis juin 2020, contre une progression de 9,3% pour Strasbourg ou encore 7% pour Nantes sur la même période.

La raison de cette accalmie ? Les incertitudes économiques liées à la crise sanitaire couplées aux problèmes récurrents de ces villes en termes de pouvoir dachat immobilier (Lyon, Paris) et demploi (Montpellier) pèsent davantage sur lattentisme des ménages dans ces agglomérations.

https://i1.wp.com/www.mysweetimmo.com/u … &ssl=1

L’article publié le 30 juin est fort intéressant

Un marché un peu moins dynamique dans les grandes villes mais plus dynamique ailleurs

"Ce qui est assez frappant est que la hausse dans les villes moyennes est deux fois supérieure à la hausse effective dans les capitales régionales. Un phénomène assez remarquable car pour la première fois depuis 10 ans, il y a une hausse dans les 28 000 communes rurales de France. Même si cette hausse des prix ne rattrape pas la baisse de 8,1% sur les 10 dernières années, les zones rurales suscitent désormais une tension sur les prix, avec une demande très présente. Le segment de la ville moyenne et des zones rurales est en plein boom. On observe aujourdhui un tassement des prix à Paris, dû au départ de nombreux Parisiens. En effet, le solde migratoire de la capitale est négatif depuis très longtemps, et le marché de la location souffre de labsence de touristes et du retrait des étudiants dû à la période de confinement. Le télétravail, qui concerne toute une population de cadres, est susceptible de rebattre les cartes à Paris, et les tendances de hausse plus faible observées dans les grandes métropoles. Cest ainsi que se dessine actuellement de la demande."

Loffre de logements à vendre en forte baisse

La pénurie de biens à vendre est-elle effective ou est-ce leffet de la concurrence sur le marché ?

"Il ny a pas deffet de stock, mais est-ce que cela ne traduit pas un stock qui tourne très vite, et donc un aspect de pénurie ? Il convient de mesurer léquilibre du marché, avec 58% des Français qui pensent que cest le bon moment dacheter, et 55% des Français qui estiment que cest le bon moment de vendre. Une notion très importante car nous aurions un indice de pénurie sil y avait un déséquilibre entre ces deux tendances. Ce différentiel de trois points est le plus faible écart observé depuis que nous mesurons ce facteur. Nous avons donc, sur un indice dactivité élevé un point déquilibre, et je crois davantage à un effet de rotation rapide. Ce qui ne veut pas dire quil ny a pas deffet prix par rapport à cette dynamique de demande. Pour des vendeurs ayant la certitude davoir des clients, la tentation est de maintenir les prix. Loffre de logement à vendre est en baisse de 26% en France sur 6 mois, dont 32% en zones rurales, et 14% dans les villes moyennes."

https://images.prismic.io/figaroimmo/e5 … ess,format

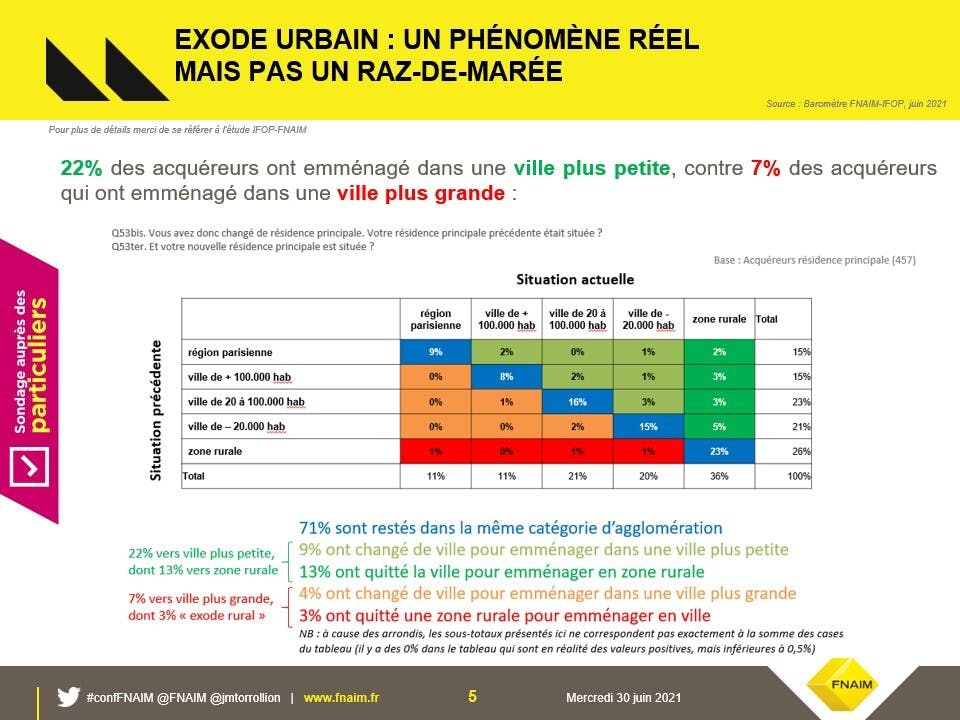

Exode urbain : un phénomène réel mais pas un raz-de-marée

On a parlé dun phénomène dexode urbain, nest-ce pas un mouvement qui est lent ? Sentez-vous ce mouvement de départ des parisiens vers la province ?

"Nos études indiquent que 30% des Français ont changé de région et de ville. Sur ces 30%, 22% des acquéreurs ont emménagé dans une ville plus petite ou en zone rurale. Sur ces 22%, 13% ont opté pour des communes rurales et 7% pour des communes plus petites que celles quils ont quitté. Inversement, 7% des acquéreurs ont emménagé dans une ville plus grande. Il y a donc incontestablement un mouvement mais sera-t-il durable ? Je pense que oui car leffet du prix joue fortement avec notamment des transactions moyennes de lordre de 160 000 euros. Puis, au regard de la raréfaction de loffre et de la lutte contre lartificialisation des sols, alors même que lexpression et les besoins sont dans le logement individuel, où trouver ces logements individuels si ce nest dans nos villes moyennes et nos zones rurales ?"

Dans mon cas personnel, ça sera effectivement le cas, nous déménagerons dans une zone rurale. Où il y a pénurie de bien en vente, et les seuls qui sont proposés sont des ruines, mitoyennes, avec des travaux très importants, à des prix élevés.

Bref, il ne reste en vente que ce qui est invendable.

![]() Hors ligne

Hors ligne

[+2] #19 05/08/2021 11h28

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3876

- Hall of Fame

“INTJ”

Vers chez moi maintenant on a des prix affichés en agence qui dépassent 6000 euros le m2.

C’était 3000 euros il y a quelques années

C’est complètement délirant.

Je me demande à quel moment les jeunes feront la "révolution" ?

Ou peut-être avons-nous de la chance qu’ils soient biberonnés à Netflix et aux smartphones !

Ce sont les grands perdants de la crise du COVID et des politiques aberrantes des banques centrales depuis une décennie.

Ils sont maintenant complètement hors du marché immobilier, payent la sécurité sociale et les retraites des boomers, alors qu’eux-même auront une retraite bien moindre (baisse du taux de remplacement inévitable compte-tenu de la démographie actif/retraité), et vont hériter d’une montagne de dettes et du dérèglement climatique !

Franchement, à leur place je quitterais la France ou je deviendrais un "bénéficaire" du système (6 mois de travail, 6 mois de chômage à profiter de la vie) ! Sinon, il faut vraiment être motivé pour se casser le c##, se faire spolier d’une partie de son salaire et vivre dans une cage à poule toute sa vie…

![]() Hors ligne

Hors ligne

[+2] #20 05/08/2021 12h00

- Pauloch

- Membre (2019)

- Réputation : 6

Etre né en 1950 c’était la possibilité de surfer une vague incroyable d’un point de vue patrimonial. Tant mieux pour eux. Pour nous (les trentenaires) ils faudra peut être moins se laisser porter.

Apres à chaque génération ses chances. Pour moi 2000-2020 c’est un peu l’Age d’or du voyage: peu de guerres, euro fort, programmes d’échange (VIE, Erasmus), billets d’avions à prix dérisoires et pas de pandémies.

On bénéficie aussi de technologies de pointes au meilleur moment de notre vie et à un prix abordable. La semaine prochaine je pars traverser la France avec un vélo en carbone, du matériel de camping ultra léger et une montre GPS qui étaient réservés à l’élite il y a 20ans. La ca m’a couté 1,5mois de salaire.

Pour revenir à l’immobilier, quel pourrait être l’impact de ce taux de remplacement faible? Car mécaniquement on se retrouverait à horizon 15/20 ans avec des biens de "Boomers" en héritage.

![]() Hors ligne

Hors ligne

[+2] #21 05/08/2021 13h05

Le problème de l’immobilier résulte d’une somme de facteur ; on retient les taux, l’hélicoptère money, etc Mais aussi la raréfaction de l’offre via les lois SRU LAAF ALUR : c’est la fin des terrains à construire en banlieue et l’obligation réglementaire de faire du projet en ville en la reconstruisant. Et là clairement nous sommes à un tournant, et c’est lent, et ce n’est pas ce que nous souhaitons (cf rêve pavillonnaire bien ancré dans le "conscient collectif"). A terme, je pense même qu’il n’y aura plus de propriétaires ou presque : on voit bien que le petit propriétaire bailleur est découragé par un arsenal de lois

Pour moi la logique des différentes codification, urbanisme en tête bien sur mais pas que, c’est que les collectivités restent maîtres du foncier constructible "sanctuarisé" (NB : le foncier uniquement) via des baux emphytéotiques et assimilés.

La crise sanitaire à exacerbé la problématique, c’est tout.

Notez sans cynisme de ma part que je m’attendais début 2020 à un marché bien plus détendu pour cause

de décès covid ! Comme quoi

Dans l’immobilier comme dans la bourse il est difficile de se projeter.

Dernière modification par Iqce (05/08/2021 13h07)

Tant que t'as pas vendu t'as pas gagné. Mais t'as pas perdu. Mais t'as pas gagné. Mais…Oh zut fait @*

![]() Hors ligne

Hors ligne

[+2] #22 06/08/2021 11h39

- Drystan

- Membre (2020)

Top 50 SCPI/OPCI - Réputation : 71

QMcorp a écrit :

@IH, si le nombre de boomer retraités dépasse le nombre d’actifs, on peut logiquement s’attendre à ce que les jeunes, héritent de leurs parents d’un bien peut être surcoté. Donc au final ils finissent aussi par avoir accès à l’immobilier. Et si cette hausse a permis un enrichissement généralisé de la génération N, je vois mal comment cet enrichissement ne pourrait pas se transmettre à la génération N+1. Au passage, cet enrichissement permettra peut être également de combler les dettes de l’Etat par l’augmentation des rentrées liées aux successions. Peut être qu’une hausse du marché immo est le salut des générations Y, Z ?

Parce que cet enrichissement entre générations se ferait mécaniquement par héritage, on condamnerait les enfants de ménages pauvres non propriétaires à rester pauvre non propriétaires ad vitam aeternam, qu’on ne vienne plus parler de régime méritocratique après ça.

Néanmoins l’état a effectivement l’autre levier qui est celui de la fiscalité pour tenter d’enrayer en partie ce problème (sur les successions et sur la taxe foncière).

![]() Hors ligne

Hors ligne

[+2] #23 07/08/2021 10h29

- Range19

- Membre (2013)

Top 50 Année 2023

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 10 Immobilier locatif - Réputation : 325

Ne trouvez-vous pas qu’il y a beaucoup de sirènes démagogiques du moment autour d’une jeunesse sacrifiée ?

Les sacrifiés de certaines banlieues, il y en a un paquet.

Les autres, élevés dans le coton, découvrent quelques aléas de l’existence qui les émeuvent -leur famille avec- parfois outrageusement.

Ils s’endurciront/s’adapteront ou partageront leurs jérémiades selon leur tempérament, comme des générations l’ont fait avant eux.

![]() Hors ligne

Hors ligne

[+3] #24 07/08/2021 14h32

- RadioInvest

- Membre (2020)

Top 50 Année 2022

Top 50 Vivre rentier - Réputation : 204

Le sujet des prochaines années sera la pérennité ou non du télé-travail pour l’augmentation des prix de l’immobilier dans des coins jusqu’ici indemnes.

Si le télé-travail se généralise avec l’idée des "semi-résidences principales", alors il va y avoir une fracture sociale :

1) Ceux qui pourront télé-travailler, tout en gardant a minima et dans le meilleur des cas la même rémunération, vont évidemment continuer à s’enrichir. Leur nouvelle RP leur coûtera moins cher que prévu initialement et ils pourront donc placer le différentiel plus conséquent pour un patrimoine productif encore plus significatif.

2) Ceux qui ne pourront pas télé-travailler : enseignants, infirmiers, aide-soignants, salariés de la classe moyenne inférieure et salariés précaires… Ils seront obligés de rester relativement proche de leur lieu de travail, par ex en région parisienne.

Compte-tenu de leurs salaires, ils ne pourront toujours pas acheter un bien immobilier dans les coins réputés (la baisse significative des prix des grandes métropoles n’arrivera pas de sitôt). Ils seront donc toujours relégués en grande couronne avec les inconvénients qui ont donné lieu à l’émergence des gilets jaunes.

"Il faut de la mesure en toutes choses" Horace.

![]() Hors ligne

Hors ligne

[+2] #25 10/10/2021 12h42

- DDtee

- Membre (2013)

Top 50 Invest. Exotiques

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 739

- Hall of Fame

RadioInvest a écrit :

Pourriez-vous nous en dire plus sur la typologie des acheteurs potentiels ?

Vraiment varié. De 25 à 55 ans, tous types de profession : salariés, entrepreneurs, libéraux.

Jamais les visites ne se sont effectués auparavant (sur plusieurs autres lots) avec des visiteurs aussi aimables (situation du marché ?). Jamais non plus personne ne nous avait proposé d’enveloppes de liquide, comme ça spontanément, là plusieurs.

Quasiment tous les offrants ont accepté de ne pas mettre de condition suspensives (même si certains voulaient faire crédit)

Pierrot31 a écrit :

Et au prix vendu, cela donne quelle rentabilité ?

6.1% brut (prix d’achat + frais de mutation/loyer annuel).

Précision, l’isolation est totalement à faire ou presque (le même locataire étant déjà en place quand nous avons achetés, nous n’avons pu faire aucun travaux). L’appartement est classé en DPE ancienne formule E (mais toujours actuelle puisque la nouvelle formule est suspendu pour les bien d’avant 1975).

Par vent fort, même les pintades arrivent à voler

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

Discussions peut-être similaires à “impact du covid-19/coronavirus sur les prix de l'immobilier ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 264 | 71 870 | 18/05/2021 10h13 par Tlaloc | |

| 12 | 5 191 | 27/10/2020 22h25 par DrMinimal | |

| 5 | 2 632 | 04/04/2020 17h54 par Caskman | |

| 1 | 1 229 | 06/02/2023 22h07 par lachignolecorse | |

| 1 | 584 | 08/06/2023 19h26 par Oreve | |

| 20 | 4 229 | 29/01/2021 15h34 par boumboum26 | |

| 2 | 2 996 | 18/03/2020 23h48 par piwai |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil