Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

[+1] #101 18/01/2020 23h45

- sissi

- Membre (2010)

Top 5 Année 2024

Top 50 Année 2023

Top 5 Expatriation

Top 10 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Finance/Économie

Top 20 Banque/Fiscalité - Réputation : 818

Hall of Fame

Hall of Fame

Scipion

Suis tout a fait d’accord sur votre conclusion : quand on initie une ligne maintenant

surtout sur un stock croissance "leader" ou luxe

on ne regarde pas trop mais on vérifiera davantage avant de renforcer.

EX tous mes achats de janvier j’ai initie de petites positions dans des stocks "chers" du style 2 a 3k pour la plupart et 5 a 6k pour mes 2 favoris.

Mais pour mes convictions je suis arrivée a 130 actions pour Apple , 100 pour Netflix donc plus de 30k chaque. Je m’arrête la et prefere diversifier

Apres

faut éviter la "worsesification"!

Comme j’ai du mal a mettre de grosses sommes dans les etfs car je suis en phase de consommation

je continue a acheter des CEFS par ex un CEF qui performe aussi bien que le SPDR S&P 500 soit CII mais verse 6% grace a une strategie d’options du gérant

Cf le message 60 de la file sur les CEFs

(3/3) Fonds fermés aux USA (closed-end fund) : moins risqués que les OCVPM ?

Dernière modification par sissi (18/01/2020 23h47)

![]() Hors ligne

Hors ligne

[+2] #102 23/01/2020 13h35

- mimizoe1

- Membre (2016)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Monétaire

Top 50 Banque/Fiscalité - Réputation : 321

Bonjour à tou(te)s les IH

Voici un article d’octobre 2019 de la société de gestion DNCA, sur les styles value et croissance

https://www.investir.ch/wp-content/uplo … fr-nim.pdf

Pour vous, c’est peut-être évident, mais perso, j’en suis toujours à apprendre et comprendre…

Bonne lecture

Mimizoé1

Parrainages BoursoBanK(HECL5456), BourseDirect(2019579574),WeSave(HC9B32), Fortuneo(13344104), Bullionvault (CCHARLOTTE1), MeilleurTaux(HELENE330473), Linxéa, Véracash (MP)

![]() Hors ligne

Hors ligne

[+1] #103 04/04/2020 09h02

- bibike

- Membre (2016)

Top 50 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Portefeuille

Top 5 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Monétaire

Top 50 Entreprendre

Top 5 Banque/Fiscalité - Réputation : 1510

- Hall of Fame

“ISTJ”

Un encart intéressant dans le journal Investir du weekend sur les performances des styles de gestion depuis le début de l’année et de la crise du COVID. Le value fait encore figure de mauvais élève, à quand le rebond?!

![]() Hors ligne

Hors ligne

#104 05/04/2020 14h02

- lecraie

- Membre (2019)

Top 50 Finance/Économie - Réputation : 41

Etude intéressante Bibike !

J’ai bien l’impression que nous sommes dans un nouveau paradigme en voyant les actions Value moins résilientes que les actions Growth mais ça ne m’étonne pas vraiment, d’un point de vue macro elles ne me semblent pas forcément plus exposées.

Autres analyses intéressantes :

Performance relative des différents facteurs par rapport au SPY en prenant en prenant en compte la volatilité :

Même analyse depuis le début de la crise :

Tableau Risk/Reward des différents facteurs par rapport au MSCI World sur 25 et 40 ans :

(

MSCI Research Insight Factor Indexes in Perspective September 2014

)

Surperformance persistante à long terme, avec des périodes de sous-performance :

On peut voir qu’à court/moyen terme, tous les facteurs ne surperforment pas l’indice de référence, ils peuvent avoir des périodes +/- longues de sous-performance sauf exceptions.

Fréquence de la surperformance des indices factoriels par rapport à l’indice MSCI World sur des périodes glissantes :

Et pour finir :

Je pense personnellement que c’est assez difficile de prendre position par rapport à l’un ou à l’autre. (d’autant plus qu’il existe encore d’autres styles d’investissement).

En tant qu’investisseur Lazy ETF, je n’ai pas trouvé d’intérêt particulier à me positionner plus sur l’un que sur l’autre. Néanmoins je trouve le facteur momentum très puissant, c’est un facteur qui a prouvé son efficacité historiquement et qui, j’ai bien l’impression, nous le prouve encore une fois. (cf: 2 ème image). C’est d’ailleurs le seul facteur smart beta que j’ai ajouté dans ma stratégie initiale qui était à la base uniquement cap-weighted.

![]() Hors ligne

Hors ligne

[+3] #105 17/04/2020 09h54

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3875

- Hall of Fame

“INTJ”

La newsletter Gérants permet de décortiquer facilement les positions des meilleurs fonds américains investis en actions "monde". Les fonds proviennent des catégories "Global Large Stock" et "Global Real Estate" et sont tous notés 4 ou 5 étoiles Morningstar.

Eh bien il n’y a pas photos !

Ce sont quasiment tous des fonds "growth", bourrés de GAFA, Visa, Mastercard et KHOL (Kering, Hermès, L’Oréal et LVMH).

Même les fonds immobiliers qui surperforment pourraient être classés "growth", avec la part belle a des foncières survalorisées mais en croissance (Prologis, American Tower, etc.).

Les seules positions "value" qui sont relativement présentes dans bcp de fonds sont Roche et Nestlé.

Pour le reste, la relative homogénéité des positions des fonds est frappante, voire perturbante.

Après, c’est l’histoire de la poule et l’uf : est-ce que ces fonds sont bien classés car ils sont bourrés de GAFA ou est-ce que les GAFA ont eu une performance boursière exacerbée car les fonds en sont bourrés ?

![]() Hors ligne

Hors ligne

[+1] #106 06/05/2020 16h52

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3875

- Hall of Fame

“INTJ”

Je continue mon analyse des soixante-dix fonds notés 4/5 étoiles Morningstar dans la catégorie "World Large Stock" (vive le confinement !).

Dans le message précédent, j’avais noté une certaine homogénéité des positions et un biais marqué pour les actions "growth".

Quand ensuite on analyse dans le détail la répartition sectorielle de chaque fonds :

On aboutit à la répartition sectorielle moyenne suivante :

Et l’on constate que trois secteurs sont quasi-absents :

- les matériaux de base,

- l’énergie,

- les services aux collectivités.

Les technologies sont sur-représentées, avec les secteurs des "technologies de l’information" et des "services de communication".

A voir dans quelle mesure cette sectorisation est la conséquence de la sélection des sociétés en portefeuille ou si c’était un biais dès le départ, puisque certains gérants disent explicitement éviter le secteur de l’énergie.

Et ensuite, on peut encore s’amuser (si le confinement dure encore !) en réalisant un back-testing avec des ETFs sectoriels, pour voir si la surperformance des fonds était liée à leurs choix d’actions ou à un biais sectoriel.

![]() Hors ligne

Hors ligne

[+2] #107 07/05/2020 11h11

- Piksou

- Membre (2014)

- Réputation : 42

Un graphique long terme montre à quel point les styles croissance et valeur sont historiquement opposés aujourd’hui.

Le style croissance est aussi beaucoup plus vendeur et glamour pour les gérants de fonds et institutionnels.

WisdomTree VALUE Proposition

Growth or Value which is better? Its a debate as old as stock investing itself. And while both investment styles have the potential to outperform, they have tended to do so at different times. At WisdomTree, we believe that it may once again be Values time to shine.

10-Year Annualized Outperformance, Low P/E Stocks vs. High P/E

Source:

Value ETFs and Value Investing Strategy | WisdomTree

![]() Hors ligne

Hors ligne

#108 07/05/2020 17h08

- JesterInvest

- Membre (2010)

Top 50 Monétaire

Top 50 Crypto-actifs

Top 50 Entreprendre

Top 50 SIIC/REIT

- Réputation : 186

Je suis tombé sur l’ETF iShares Edge MSCI World Value Factor UCITS .

IH, il me semble avoir une distribution similaire à votre analyse.

Le PER (historique) est de 8.8 et le price to book de 0.82.

Les premières lignes sont Intel, AT&T, IBM, British Tobacco, Sanofi,

Il y a de la poussière mais ce n’est pas non plus des moutons noir (mais rien de sexy).

Il manque un historique des données fondamentales pour savoir si la value est plus "value" que d’habitude ou pas. Savoir que la value a perdu ces dernières années et espérer un effet correcteur me semble un bon début d’intérêt mais pas un argument en soi.

Blog: Financial Narratives

![]() Hors ligne

Hors ligne

[+1] #109 07/05/2020 23h19

- Ares

- Membre (2019)

- Réputation : 26

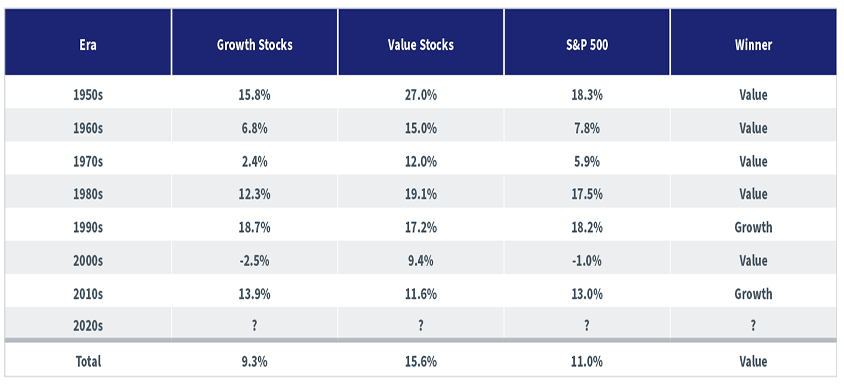

En étant allé voir le lien qu’à proposé Piksou, on a le graphique suivant :

Ce que je vois moi, c’est que :

- Quand le value superforme par rapport au growth, c’est de 8 à 10 % environ.

- Quand le growth surperforme le value, ce n’est que de 2 %.

Et en moyenne le value fait 15 % alors que le growth fait 9%.

Si on regarde la décennie 2000 et 2010, il aurait clairement été mieux de faire de l’investissement value. (Mais en fait toute les autres décennies aussi, sauf 1990s où le growth fait 2 % de plus que le value, mais pour faire ensuite 12% de moins dans la décennie 2000s)

Après c’est dur de faire de l’investissement value psychologiquement.

![]() Hors ligne

Hors ligne

#110 08/05/2020 10h12

- singa

- Membre (2020)

- Réputation : 17

Bon résumé, par contre je ne suis pas tout à fait d’accord sur la phrase de conclusion !

C’est dur de miser sur du value pour ceux qui sont habitués au growth et dur de s’orienter vers du growth pour ceux qui sont habitués au value.

![]() Hors ligne

Hors ligne

1 [+2] #111 08/05/2020 10h50

1 [+2] #111 08/05/2020 10h50

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3875

- Hall of Fame

“INTJ”

Ares, le 07/05/2020 a écrit :

Ce que je vois moi, c’est que :

- Quand le value superforme par rapport au growth, c’est de 8 à 10 % environ.

- Quand le growth surperforme le value, ce n’est que de 2 %.

Sauf que vous passez complètement à côté du truc

Si depuis les années 2000 le "growth" se met à surperformer sur le "value", potentiellement de manière durable, c’est qu’il y a trois changements de paradigme :

- la compression des taux, qui fait que la croissance lointaine est valorisée presque autant que la croissance prochaine,

- la mutation technologique en cours, avec sa logique du "winner takes all",

- tout le secteur de l’énergie, traditionnellement "value" est en déclin séculaire.

![]() Hors ligne

Hors ligne

#112 08/05/2020 11h11

- JohnGaltTagart

- Membre (2020)

Top 50 Portefeuille

Top 50 Invest. Exotiques

Top 50 Crypto-actifs

Top 50 Finance/Économie

- Réputation : 279

Avec les taux bas on a aussi une multiplication des entreprises dites zombies.

Les zombies sont des entreprises non viables qui ne survivent que grâce aux taux bas. La création destructrice s’arrête et on multiplie les values traps ce qui pénalise le secteur value et l’économie dans son ensemble.

Voir par exemple cet article La BRI met en garde contre la prolifération des sociétés zombies | Les Echos

![]() Hors ligne

Hors ligne

#113 08/05/2020 11h15

- LoopHey

- Membre (2019)

Top 50 Actions/Bourse

Top 50 Entreprendre - Réputation : 255

Mais c’est quoi de la Value finalement ?

J’ai bien l’impression que c’est aussi un fourre tout à boites pourries ou boites sans avenir. En fait, en fonction de ce que l’on met dedans, on obtient les perfs que l’on veut.

Il y a tellement d’approches Value. On peut acheter une valeur de croissance en Value.

Idem pour les cycliques, si on change les échelles de temps, les perfs changent.

Stef c’est de la Value pour moi et pour d’autres non. Si l’on regarde Christian dior qui est la moins chère parmis LVMH, Kering ou Hermes, c’est aussi de la Value donc ?

Bref, comparer des stratégies ou l’on met que les bonnes dans le Growth et toutes les bouses dans la Value donne forcément le Growth gagnant. Ce n’est pas tout l’un ou tout l’autre.

Ne faut-il pas acheter de belle valeur de croissance au bon prix donc ?

J’ai bien l’impression quand même qu’un Gars comme Lynch achetait de la croissance au bon prix (donc avec un biais Value sur de belles valeurs).

Arrêtons d’être noir ou blanc. C’est pas le cas sur ce débat.

C’est comme vouloir prouver qu’une boite est plus lourde que l’autre sans savoir ce que l’on met dedans, ça n’a aucun sens. Et dire c’est Value est une approche propre à chaque personne. Certains diront cette boite est Value et d’autre diront non cette boite c’est une bouse. Et d’autre diront c’est de la croissance quand je trouverai que c’est de la Value.

"La value, c’est comme le bonheur, c’est propre à chacun", Loophey

Dernière modification par LoopHey (08/05/2020 11h24)

Mon interview : http://leprojetlynch.com/2020/12/loophe … -debutant/

![]() Hors ligne

Hors ligne

[+1] #114 08/05/2020 11h27

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3875

- Hall of Fame

“INTJ”

LoopHey a écrit :

C’est comme vouloir prouver qu’une boite est plus lourde que l’autre sans savoir ce que l’on met dedans, ça n’a aucun sens. Et dire c’est Value est une approche propre à chaque personne. Certains diront cette boite est Value et d’autre diront non cette boite c’est une bouse. Et d’autre diront c’est de la croissance quand je trouverai que c’est de la Value.

En effet, mais les mots on quand même un sens et s’il y a des indices "Value" et des indices "Growth", c’est bien que les termes ont été définis quelque part.

En l’occurrence, si le Chiffre d’Affaires croit rapidement, c’est une entreprise "Growth", s’il croit lentement, c’est une entreprise "Value".

![]() Hors ligne

Hors ligne

[+1] #115 08/05/2020 11h34

- bibike

- Membre (2016)

Top 50 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Portefeuille

Top 5 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Monétaire

Top 50 Entreprendre

Top 5 Banque/Fiscalité - Réputation : 1510

- Hall of Fame

“ISTJ”

LoopHey a écrit :

a) Ne faut-il pas acheter de belle valeur de croissance au bon prix donc ?

b) J’ai bien l’impression quand même qu’un Gars comme Lynch achetait de la croissance au bon prix (donc avec un biais Value sur de belles valeurs).

c) Arrêtons d’être noir ou blanc. C’est pas le cas sur ce débat.

a) et b) ça s’appelle du GARP Growth at Reasonable Price, c’est un style intermédiaire ! Même les daubasses en ont c’est ce qu’ils appellent RAPP.

c) Value / Growth c’est bien noir ou blanc, le gris c’est le GARP ![]()

![]() Hors ligne

Hors ligne

#116 08/05/2020 11h39

- JeromeLeivrek

- Membre (2012)

Top 50 Portefeuille

Top 20 Dvpt perso.

Top 10 Actions/Bourse

Top 50 Banque/Fiscalité

- Réputation : 718

- Hall of Fame

J’ai l’impression qu’on a déjà eu ce débat

Effectivement, les catégories value et growth sont définies.

Le plus souvent par P/qqchose : P/E, P/B, P/FCF

Les values sont celles qui ont un petit P/qqchose, les growth celles qui ont un grand P/qqchose.

C’est une définition statistique : on peut donc être partis sur 200 messages d’exemples expliquant en quoi telle boite ne colle pas à cette définition.

Blog : Le projet Lynch.

![]() Hors ligne

Hors ligne

#117 09/05/2020 00h40

- Ares

- Membre (2019)

- Réputation : 26

InvestisseurHeureux, le 08/05/2020 a écrit :

Si depuis les années 2000 le "growth" se met à surperformer sur le "value", potentiellement de manière durable, c’est qu’il y a trois changements de paradigme :

- la compression des taux, qui fait que la croissance lointaine est valorisée presque autant que la croissance prochaine,

- la mutation technologique en cours, avec sa logique du "winner takes all",

- tout le secteur de l’énergie, traditionnellement "value" est en déclin séculaire.

Je ne vous attendais pas spécialement sur ces points. Moi ce qui me choque le plus c’est :

Est-ce que les données que j’ai commenté sont justes ? Je n’ai pas trouvé beaucoup plus d’information sur le site où j’ai pris les données.

Si elles sont justes, 2% de différence entre le growth et le value, je choisirais le value car je me sens plus serein d’acheter des entreprises à un prix inférieur à leur valeur plutôt que d’espérer que la croissance des entreprises growth va continuer. C’est ma sensibilité personnelle.

Pour répondre à vos 3 points.

Les taux bas selon :

Charles Gave a écrit :

Si les taux dintérêts positifs sont là pour me compenser de « lincertitude du futur », alors des taux négatifs veulent dire en termes philosophiques que le futur EST PLUS CERTAIN QUE LE PRESENT, ce qui, à mon humble avis est totalement idiot.

Le futur ne PEUT PAS être plus certain que le présent, voila une proposition LOGIQUE qui me parait être incontestable.

La catastrophe des taux d’intérêts négatifs | Institut Des Libertés

Pour aussi cette proposition est logique, le futur ne peut pas être plus certain que le présent. Si vous trouver ça intéressant, il y a encore de belles choses à lire dans l’article ci-dessus.

Donc à priori, pour moi, les taux bas/nuls/négatifs ne pourront pas durer sur le long terme. Mais quelle échéance ? Aucune idée.

Winner Takes all

Certes, mais c’est aussi ce qui c’est passé avec la Standard Oil Company qui a subit un démantèlement antitrust.

Donc ils ne pourront pas tout prendre à moins qu’on abandonne la société de concurrence, ce que je ne crois pas.

Le secteur de l’énergie en déclin séculaire ? Total n’est pas en déclin séculaire il me semble, la droite de régression de l’action est croissante (voir la vidéo de Guillaume Rouvier là dessu).

Et puis des entreprises comme Tesla font de l’énergie solaire et stockage par batterie, on serait plutôt sur du growth là. Bref je n’ai pas bien saisi l’importance de ce dernier point.

Finalement, par rapport à votre message, je pense qu’il est peut-être risqué de faire de l’investissement value sur des sociétés technologiques en raison du "winner takes all". Si ce n’est pas la bonne boite que vous avez choisi, tant pis.

![]() Hors ligne

Hors ligne

4 [+10] #118 09/05/2020 01h11

- Scipion8

- Membre (2017)

Top 10 Année 2022

Top 5 Portefeuille

Top 20 Dvpt perso.

Top 50 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 10 Invest. Exotiques

Top 5 Crypto-actifs

Top 5 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 SIIC/REIT

- Réputation : 2534

- Hall of Fame

Quelques réflexions sur le débat growth vs. value dans le contexte actuel :

1) La politique ultra-accommodante des banques centrales (taux ultra-bas voire négatifs, QE) devrait accentuer l’avantage des stratégies growth (comme on le voit bien ces dernières semaines dans le contexte de la remontée post-krach). Lorsque la banque centrale change son taux directeur, elle a un effet comparable sur la perception des cash-flows des entreprises à celui d’un photographe changeant la profondeur de champ de son appareil : un taux d’actualisation des cash-flows (DCF) plus bas renchérit plus significativement les cash-flows de long-terme que les cash-flows de court-terme. La baisse des taux accentue donc la préférence des investisseurs pour des cash-flows croissants sur longue durée - donc pour les valeurs de croissance.

2) A moins d’un fort rebond économique accompagné éventuellement de pressions inflationnistes (assez improbables à mon sens), les taux des banques centrales devraient rester (très) bas à un horizon prévisible. Perso je suis convaincu que le contexte global est fondamentalement déflationniste et j’ai du mal à envisager de fortes remontées des taux directeurs à moyen terme. La préférence actuelle des investisseurs pour les valeurs de croissance devrait donc persister.

3) Dans un monde déflationniste, les valeurs de croissance deviennent des actifs rares - et sont pricées comme tels. De puissants facteurs structurels accentuent par ailleurs cette rareté des valeurs de croissance : (i) les rachats d’actions réduisent graduellement le "gisement" des actions de croissance, (ii) la montée en puissance de la gestion passive réduit aussi la disponibilité de ces actions pour les gestionnaires actifs, (iii) le nombre d’entreprises cotées tend à diminuer aux USA et en Europe, au profit (au moins aux USA) du private equity, plus difficilement accessible aux petits investisseurs. Dans le même temps, les rendements des obligations souveraines, des obligations corporate de bonne qualité (investment grade), donc des fonds , devraient continuer à baisser. Ce double effet - des actifs peu risqués rapportant de moins en moins et des actions de croissance plus rares - devrait conduire à mon sens à une poursuite de la hausse des cours des actions de croissance.

----------------------------------------------------------------------------------------------------------------

A mon sens, la meilleure façon de distinguer conceptuellement les opportunités value des valeurs de croissance est la formule de Gordon-Shapiro (dérivée du DCF) :

P = CF/(r-g)

P = prix de l’action (ou capitalisation boursière)

CF = cash-flow par action (ou cash-flow total)

r = taux d’actualisation (taux sans risque + prime de risque)

g = taux de croissance perpétuelle des cash-flows

Donc P/CF = 1/(r-g)

Un investisseur value se concentre sur des valeurs dont le rapport 1/(r-g) est faible.

Un investisseur growth se concentre sur des valeurs dont le taux de croissance perpétuelle des cash-flows (g) est important.

----------------------------------------------------------------------------------------------------------------

Un petit exercice schématique d’identification des opportunités growth, value et GARP (growth at reasonable price) dans le SBF 120 :

- Pour le critère value, j’utilise 2 ratios de valorisation, le PER et le VE/EBITDA, en prenant pour référence l’année 2021 (le consensus des analystes pour 2021), afin de contourner le problème de la forte incertitude (liée à la pandémie) sur les résultats de 2020.

- Pour le critère growth, j’utilise la croissance annuelle anticipée (par le consensus des analystes) pour le chiffre d’affaires, entre 2019 et 2022. (Evidemment, c’est une approximation très grossière du taux de croissance perpétuelle.)

- On peut ainsi représenter graphiquement les valeurs du SBF 120, ainsi que les "zones" (évidemment approximatives et subjectives) où l’on peut éventuellement trouver des opportunités growth, value ou GARP. Le 1er graphique utilise le PER comme ratio de valorisation, le 2e le ratio VE/EBITDA (la taille des bulles représente la capitalisation boursière de chaque valeur) :

- Tableau des opportunités de croissance dans le SBF 120 (très rares à mon goût : perso je ne considère une valeur comme éventuellement "de croissance" que si son chiffre d’affaires croît annuellement d’au moins 8%, car c’est le rendement que j’attends plus ou moins d’un ETF Monde) :

- Tableau des opportunités value, selon le PER, dans le SBF 120 (énormément de pièges et de valeurs fragiles dans cette liste, il faut vraiment faire un gros tri à mon sens) :

- Tableau des opportunités value, selon le ratio VE/EBITDA, dans le SBF 120 (idem, il faut vraiment faire le tri) :

- Tableau des opportunités GARP, selon le PER (<20), dans le SBF 120 :

- Tableau des opportunités GARP, selon le ratio VE/EBITDA (<13), dans le SBF 120 :

Evidemment, tout ceci n’est qu’un premier débroussaillage très rapide et grossier du SBF 120. Il faut regarder de plus près chaque valeur pour dénicher de vraies opportunités value, growth ou GARP - même si cet exercice est à mon sens beaucoup plus simple à réaliser parmi les valeurs de croissance que dans les candidats value, compte tenu de la multitude de value traps et de valeurs très fragiles dans mes tableaux value ci-dessus (des valeurs que je juge pour l’essentiel "décotées" à juste titre compte tenu de leurs faiblesses).

Dernière modification par Scipion8 (09/05/2020 07h08)

![]() Hors ligne

Hors ligne

[+1] #119 09/05/2020 11h01

- SportyBookworm

- Membre (2020)

- Réputation : 9

Voici un article qui me semble intéressant comparant Disney et Netflix.

La conclusion confirme la théorie du Winner takes all d’IH. Les gafam semblent incontournables.

Everything you know about growth and value stocks is about to flip - MarketWatch

![]() Hors ligne

Hors ligne

#120 09/05/2020 11h18

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3875

- Hall of Fame

“INTJ”

Ares a écrit :

Je vous renvoie au message de Scipion sur les taux d’intérêt.

Je pense que Charles Gave a eu son heure de gloire, mais qu’il dit à présent bcp de conn####, et encore, je suis poli. Amusant d’ailleurs de voir que sa popularité est devenue grandissante au fur et à mesure que ses opinions ont été de plus en plus tranchées et relayées sur YouTube.

Concernant le déclin séculaire du pétrole, vous n’avez qu’à regarder les capitalisations boursières des entreprises pétrolières (pas juste les majors, mais de tout le secteur pétrolier) il y a une décennie, et ce qu’elles sont aujourd’hui

Ares a écrit :

Si elles sont justes, 2% de différence entre le growth et le value, je choisirais le value car je me sens plus serein dacheter des entreprises à un prix inférieur à leur valeur plutôt que despérer que la croissance des entreprises growth va continuer. Cest ma sensibilité personnelle.

Je suis comme vous. Je mets de l’eau dans mon vin progressivement, car les faits sont là : le "value" sous-performe nettement depuis une, voire deux décennies.

![]() Hors ligne

Hors ligne

#121 09/05/2020 13h47

- LeZig

- Membre (2012)

- Réputation : 33

J’aurais une question pour les experts de l’investissement Growth en prenant le cas particulier de la société Thermador.

Nous avons une société dont le chiffre d’affaire progresse de 15% sur les 3 dernières années et 30 ans de croissance derrière elle.

Logiquement à la vue de ces chiffres le marché devrait la considérer comme une valeur de croissance mais on voit que le PER reste sous les 15 donc nous sommes souvent plus près d’un investissement Value.

En suivant depuis longtemps la société je sais que le management est toujours très prudent dans ses objectifs et n’annonce jamais une croissance délirante, est-ce une des raisons pour ne pas considérer que nous avons un investissement Growth ?

Ou le secteur qui n’est pas sexy ? (la robinetterie forcément c’est moins vendeur que la biotechnologie)

Ou un autre point qui m’a échappé ?

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#122 09/05/2020 14h37

- bibike

- Membre (2016)

Top 50 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Portefeuille

Top 5 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Monétaire

Top 50 Entreprendre

Top 5 Banque/Fiscalité - Réputation : 1510

- Hall of Fame

“ISTJ”

Je ne connais pas l’entreprise mais de ce que je comprends à mes lectures sur ZoneBourse.

Elle n’est effectivement pas très chère, mais :

- son activité de distribution est fortement impactée par le COVID

ZB a écrit :

Les clients sont très majoritairement des grossistes spécialisés, des grandes surfaces de bricolage, des web-marchands et des places de marché.

- cela n’est qu’un distributeur de matériaux, moat ? pricing power ?

- marges en conséquences, assez faibles (même si correctes pour de la distri). Loin de la tech US ou des KHOL françaises

- 81% de son activité se fait en France, très mauvais point en terme de diversité de marchés, de croissance organique future…

- la croissance 2021/2019 n’est que de 8% sur les prévisions ZoneBourse, le passé de 15 % n’a aucune importante.

- de 2010 à 2013 le PER tournait autour de 12, est-ce que le PER > à 22 de 2014 à 2017 était justifié ?

Bref, pourquoi pas acheter quelques titres mais ne pas en attendre un rendement de pure growth.

![]() Hors ligne

Hors ligne

#123 09/05/2020 15h35

- Scipion8

- Membre (2017)

Top 10 Année 2022

Top 5 Portefeuille

Top 20 Dvpt perso.

Top 50 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 10 Invest. Exotiques

Top 5 Crypto-actifs

Top 5 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 SIIC/REIT - Réputation : 2534

- Hall of Fame

@LeZig : Si je voulais faire du mauvais esprit, je dirais que Thermador est une entreprise de trop bonne qualité pour être considérée comme value ;-)

Plus sérieusement, effectivement Thermador ne semble pas chère actuellement : si on regarde les ratios de valorisation sur la base des résultats estimés (par le consensus des analystes) pour 2021 (afin de gommer l’effet transitoire du COVID-19 sur les résultats 2020), le PER ressort à 10,3 et le VE/EBITDA à 6,8.

S’agissant de la croissance du chiffre d’affaires, effectivement elle a dépassé +15% / an sur les 3 derniers exercices, mais il faut se méfier : une partie s’explique par des opérations de croissance externe. La croissance organique du chiffre d’affaires en 2019 était de +8,3% : cela reflète mieux la vitesse de croisière de Thermador, et c’est assez remarquable. A noter que Thermador a annoncé un gel des grosses opérations de croissance externe (>5 millions ) pour 2020-2021.

Perso, pour éviter les biais liés à la croissance externe, je préfère estimer la croissance structurelle sur la base des prévisions du consensus des analystes (par exemple sur les 3 prochains exercices dans mon analyse ci-dessus) - même s’il y a évidemment une part d’incertitude. Pour Thermador, le consensus des analystes prévoit une croissance annuelle du chiffre d’affaires de +3,5% / an pour les 3 prochains exercices. Perso ça me semble assez prudent compte tenu de la croissance affichée par Thermador ces dernières années, et j’ai tendance à penser que les analystes surestiment peut-être les effets de long-terme de la pandémie.

Pour ne rien gâcher :

- Le dividend yield, désormais au-dessus de 5%, est attractif.

- Les dirigeants (y compris au-niveau des nombreuses filiales) sont de (très) gros détenteurs d’actions Thermador, ce qui assure un bon alignement avec les intérêts des actionnaires.

Bref, je considère Thermador comme une belle valeur GARP, clairement achetable à ces niveaux, et l’une des meilleures candidates pour un PEA-PME. Je renforcerais volontiers ma position (54 actions, MV -15% hors dividendes perçus) si, pour des raisons de rééquilibrage géographique de mon portefeuille et de méfiance vis-à-vis du contexte politico-juridique européen, je n’avais pas décidé de suspendre mes investissements dans la zone euro pour le moment. J’achèterai néanmoins peut-être quelques actions Thermador via le réinvestissement des dividendes en PEA-PME.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Scipion8 (09/05/2020 15h48)

![]() Hors ligne

Hors ligne

#124 09/05/2020 16h10

- LeZig

- Membre (2012)

- Réputation : 33

Si je comprend bien les propos de bibike et de Scipion8 dans une approche Growth c’est uniquement la croissance organique qui est prise en compte en oubliant la croissance externe.

Je note également qu’il y a une espérance de moat dans le futur et que les marges doivent être conséquentes ce que je n’avais pas vraiment compris.

Pour moi de manière un peu caricatural une entreprise Growth c’est grossir le plus vite possible quitte à perdre de l’argent (Comme UBER par exemple)

bibike a écrit :

- la croissance 2021/2019 nest que de 8% sur les prévisions ZoneBourse, le passé de 15 % na aucune importante.

C’est ici mon plus gros soucis avec l’investissement Growth : il faut faire plus confiance à des chiffres d’analystes que je ne connais pas qui utilisent des méthodes d’évaluation que je ne connais pas qu’à des chiffres réels.

![]() Hors ligne

Hors ligne

[+1] #125 09/05/2020 21h38

- bibike

- Membre (2016)

Top 50 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Portefeuille

Top 5 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Monétaire

Top 50 Entreprendre

Top 5 Banque/Fiscalité - Réputation : 1510

- Hall of Fame

“ISTJ”

Il ne s’agit pas d’oublier la croissance externe, mais c’est la croissance organique la plus importante, celle qui reflète la dynamique du marché de l’entreprise.

Car fondamentalement toute entreprise peut croître par croissance externe, même dans un marché en déclin ! Il s’agit simplement d’acheter d’autres entreprises

avec sa trésorerie, en sendettant, par AK ou échange d’actions..

LeZig a écrit :

Je note également quil y a une espérance de moat dans le futur et que les marges doivent être conséquentes ce que je navais pas vraiment compris.

Cela c’est mon point de vue en regardant Thermador, sans considération pour son appartenance à un style d’investissement.

LeZig a écrit :

Pour moi de manière un peu caricatural une entreprise Growth cest grossir le plus vite possible quitte à perdre de largent (Comme UBER par exemple)

C’est une bonne définition.

LeZig a écrit :

Cest ici mon plus gros soucis avec linvestissement Growth : il faut faire plus confiance à des chiffres danalystes que je ne connais pas qui utilisent des méthodes dévaluation que je ne connais pas quà des chiffres réels.

On achète pas le passé mais le futur avec une Growth, aussi incertain soit-il ! ![]()

Dernière modification par bibike (09/05/2020 21h40)

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “investissement value vs investissement growth”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 49 | 16 663 | 03/04/2022 14h47 par mimizoe1 | |

| 22 | 5 712 | 22/03/2022 20h06 par L1vestisseur | |

| 5 | 1 385 | 11/06/2021 22h13 par Salbutamol | |

| 3 | 2 947 | 07/05/2014 23h55 par sergio8000 | |

| 21 | 7 604 | 17/10/2021 11h08 par vbvaleur | |

| 70 | 24 873 | 27/05/2020 14h02 par thomas69 | |

| 85 | 30 398 | 03/03/2023 19h38 par PetitRichard |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil