Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Sondage

Synthèse des avis :

Recommanderiez-vous la SCPI PFO2 à un proche ?

| Oui, complètement (avis positif) | 9% - 4 | |||||

| Oui, avec des réserves (avis assez positif) | 26% - 11 | |||||

| Je ne sais pas (avis neutre) | 12% - 5 | |||||

| Non, probablement pas (avis assez négatif) | 14% - 6 | |||||

| Non, certainement pas (avis négatif) | 36% - 15 | |||||

| Nombre de recommandations : 41 Recommandation moyenne : 1,6/4 |

||||||

[+1] #1 30/09/2015 12h56

- miggy

- Membre (2011)

- Réputation : 1

Revalorisation de la part de 184 à 191 le 12 octobre 2015

je viens d’avoir l’info de mon CGPI

Mots-clés : entreprise, immobilier, perial, pfo2, scpi, thpe

![]() Hors ligne

Hors ligne

[+3] #2 02/06/2016 15h57

- ddazin

- Membre (2016)

Top 20 SCPI/OPCI - Réputation : 68

Résultats 2015 :

En 6 ans, PFO2 est devenue la 6ème capitalisation avec 1,43 Md. Elle est composée à plus de 80% de bureaux. Le patrimoine est réparti pour moitié à Paris+IDF et lautre moitié en Province.

La collecte nette a été très importante avec 349 M (2ème rang derrière RAP).

Les investissements sélèvent à 323 M, la collecte est investie à 92.5%. En comptant les engagements de 39 M, tous les fonds disponibles sont engagés au-delà de la collecte 2015 (-4.4 M). Mais le montant des investissements bien supérieur au prévisionnel (202 M) na suivi la collecte quavec un retard croissant tout au long de lannée, entrainant un léger effet dilutif sur les revenus bruts locatifs par part : -2.02%

Les charges immobilières hors GR progressent passant de 4.29% à 4.60% du montant des loyers.

Les charges dexploitation et les dotations sont maitrisées. A noter que la PGR se construit sur 0.4% de la valeur comptable des immeubles. Elle passe ainsi à 5.21% du montant des loyers (4.80% en 2014)

Le résultat courant par part est en baisse de 3.76%, passant de 9.57 (2014) à 9.21

Pas dinformation sur le Taux de Rendement Interne.

Le TOF est en forte baisse à 91.98% (95.40% (2014), 98.25%(2013). Sans tenir compte des locaux immobilisés pour travaux et des franchises de loyer, le TOF serait à 95,62 %.

La perte dun locataire important dans un gros ensemble (départ de Genesis du Wilson à Puteaux) coûte 2% des loyers.

Contrairement à lannée 2014 au cours de laquelle elle a investi dans 70 immeubles, la SG a acheté de très gros ensembles comme le Flavia à Ivry avec un locataire unique : le risque locatif est fortement accru.(voir Primopierre avec le départ de Sanofi)

Les renégociations (5.20% des loyers) se soldent par une baisse modérée des loyers (-4.59%)

Les relocations et premières locations des VEFA représentent 2.61% des loyers avec une franchise moyenne de 2 mois ½. (pas dinformation précise du % de baisse des loyers)

Pas de cession cette année (page 16), alors doù vient la moins-value de 1.2 M, indiquée au tableau de la variation des CP ?

Distribution : 9.25 soit 4.84% de rendement au prix de souscription à 191 (la SCPI est à son prix). Si le résultat 2014 a couvert le dividende à 100% et alimenté le RAN, lexercice 2015 ne couvre que 99.43% de la distribution, les 0.57% manquants sont prélevés sur le RAN. Ce dernier à 0.82 par part couvre 32 jours de distribution.

A noter que la SG va ,elle aussi, prélever directement sur la prime démission pour alimenter le RAN

Conclusion : La SG ne semble pas vouloir freiner la collecte surabondante quelle estime pouvoir investir. Chaque immeuble libéré subit des travaux pour être mis aux dernières normes environnementales. Est-ce que lamélioration de la performance environnementale sera suffisante pour maintenir et attirer les locataires ?

![]() Hors ligne

Hors ligne

[+1] #3 03/06/2016 12h04

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

Hall of Fame

Hall of Fame

La distribution (ou la constitution) du RAN n’affecte nullement la fiscalité des associés. Les associés paient des impôts selon les revenus fonciers (et marginalement sur les autres) de la SCPI, que ces revenus fonciers soient distribués ou affectés au RAN.

En fait, la résolution proposée en AG, par de nombreuses SCPI cette année, d’affecter une partie de la prime d’émission des nouvelles parts au RAN, ne crée ni ne détruit aucune valeur. Elle ne change pas la valeur de l’actif de la SCPI. Elle n’affecte pas la fiscalité des associés [*]. Son seul impact est comptable : elle rend distribuable un jour une partie plus importante des actifs de la SCPI. En ce sens, elle peut avoir un effet trompeur sur la perception que la SCPI donne à l’extérieur, en lui permettant d’afficher une distribution bien plus élevée que ce que le rendement de ses actifs ont générés, ce qui risque de tromper un public pas assez averti qui se fierait trop au ratio "distribution/prix de la part". Les SCPI qui souhaitent avoir une forte collecte doivent en assumer les conséquences, le cas échéant démontrer à leurs (anciens) associés que cette collecte est réellement dans leur intérêt et non pas dilutive (donc qu’elle va augmenter la valeur de leur participation dans la SCPI), et ne pas utiliser de tels artifices. C’est pour cette raison que je voterai contre toutes les résolutions de ce type.

Je préfère de loin (plutôt que d’affecter au RAN une partie des primes d’émission) qu’une SCPI distribue les plus-values qu’elle a réalisé sur la vente de ses immeubles, même si c’est du résultat exceptionnel (et pourtant, que n’a-t-on pas entendu comme critiques à ce niveau, et il reste des SCPI dont le CS refuse de distribuer de telles plus-values, car ils considèrent -à tord à mon avis- que ça appauvrirait la SCPI) : au moins, cette distribution correspond à de la vrai valeur créée par la SCPI.

[*] : En fait, il pourrait y avoir un effet sur la fiscalité des associés. Si on achète une part à 100, que 10 ans plus tard elle a un prix de vente de 110, si on la vend on payera de l’impôt sur la plus-value de 10. Si sur les 100 initiaux il y a eu 10 affectés au RAN, et ensuite distribués, et que la SCPI a créé exactement la même valeur, alors au bout de 10 ans elle aura un prix de vente de 100 donc en apparence pas d’impôt sur la plus-value à payer. Mais je doute fort, si cet impact est significatif, et que beaucoup de SCPI recourent à un tel artifice, le fisc reste les bras croisés

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+1] #4 09/05/2018 17h31

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Avez-vous inclut les distributions de janvier 2018 (qui correspondent aux revenus de la SCPI de T4/2017) dans les 526 touchés ? Si non : vous avez trouvé l’explication de ce que vous considérez comme un "écart".

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+1] #5 06/06/2018 09h44

- ArnvaldIngofson

- Membre (2016)

Top 10 Année 2024

Top 20 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 50 Expatriation

Top 50 Banque/Fiscalité

Top 5 SIIC/REIT

Top 10 SCPI/OPCI

- Réputation : 969

- Hall of Fame

Désolé, je n’ai qu’une version papier reçue par courrier postal.

Dif tor heh smusma

![]() Hors ligne

Hors ligne

[+1] #6 05/09/2018 07h43

- rylorin

- Membre (2017)

Top 50 Crypto-actifs

Top 50 Banque/Fiscalité

- Réputation : 161

Hazdrubal a écrit :

Ce n’est pas que les autres ont versé moins, c’est qu’il y a des frais de sortie. Ce sont comme des frais de notaire, mais payés à la revente uniquement.

Bonjour Hazdrubal, cela a déjà été discuté sur d’autres files mais les frais de souscriptions sont payés à la souscription comme leur non l’indique. Ce ne sont pas des frais de sortie. De plus ça n’a rien à voir avec des frais de notaire, qui eux comprennent bon nombre de taxes.

Ces 2 arguments sont trop souvent utilisés pour embellir le produit SCPI auprès du prospect mal informé.

![]() Hors ligne

Hors ligne

[+2] #7 12/10/2018 23h10

- hertell

- Membre (2011)

- Réputation : 65

Dividende PERIAL PFO2 T3 2.25 vs 2.10

T4 2.25 vs 2.10

soit 8.70 par part en 2018

(Source Périal)

![]() Hors ligne

Hors ligne

[+1] #8 31/01/2019 11h52

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Ces écarts viennent tout simplement du PFU de 30% sur les revenus financiers.

Périal vous a prélevé 3 centimes pour 2018 donc il y a eu 0,03/0,3=0,1 de revenus financiers dans le dividende de 8,75 annoncé par Périal, sur lesquels ils vous prélèvent 0,03 (rectifié suite message WhiteTiger).

Si vous êtes non imposable, le fisc vous restituera 12,8% d’impôts soit 30%-17,2% de PS.

Donc vous recevrez 0,1*0,128=0,0128/part.

Si vous êtes imposable, vous n’aurez rien et aurez déjà payé les impôts sur ces revenus financiers.

Tout cela n’a rien à voir avec les revenus à l’étranger pour lesquels Périal a déjà payé et ne vous annonce pas une distribution supérieure à l’inverse de Corum AM.

J’espère que c’est clair.

Dernière modification par kc44 (31/01/2019 14h39)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+1] #9 26/04/2019 13h31

- AesculusHippocastanum

- Membre (2015)

- Réputation : 63

“INTJ”

Bonjour,

Le rapport annuel de 2017 montre que l’immeuble (acquis en 2010) et les travaux d’agencement ont coûté 5.074.923 euros. Sa vente à 5.206.500 représente donc une plus-value de 131.577 soit 2,59%. Ce n’est pas folichon.

Je suis plus inquiet en ce qui concerne la collecte qui repart vigoureusement sans que la société de gestion ne puisse l’investir dans de bonnes conditions. Enfin, le taux d’occupation me semble faiblard et met en lumière un paradoxe. M. Cosserat écrit et dit à longueur d’interviews que l’immobilier de bureaux se porte bien mais le BT montre 7.70% de franchises de loyers.

A suivre

Bien à vous.

Dernière modification par AesculusHippocastanum (26/04/2019 13h32)

Adde parvum parvo magnus acervus erit

![]() Hors ligne

Hors ligne

[+1] #10 10/06/2019 13h50

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Je reprends ce message #73 de Flyz du 10 mai 2017 :

Flyz57 a écrit :

Depuis la capitalisation à 1Mds de PF02, Perial a volontairement réorienter la collecte vers pf0 et pf1.

C’est le commercial Perial qui a échangé avec les CGPI sur ce point.

2 ans après, PF02 a repris un milliard de capitalisation quand PFO et PF Grand Paris ont nettement moins progressé, l’année 2019 commence de la même manière (au T1 PFO2 +120,1M contre +29,8M pour PF Grand Paris et +17,8M pour PFO)

Source : Collecte des SCPI au 1er trimestre : +79%

Je vous dis cela pour rappeler qu’il faut se méfier du discours des commerciaux et qu’en tant que candidat - et je l’espère membre élu du CS - vous devrez garder toute indépendance dans votre jugement sur les "bruits" que l’on entend ça et là.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+2] #11 25/04/2020 16h47

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Avec tous les frais associés à un arbitrage "vente de parts de la SCPI X -> achat de parts de la SCPI Y", en comptant les frais de souscription (typiquement ~10% du montant investi) et la période de jouissance (typiquement ~2.5% du montant investi, avec 6 mois à 5%/an), il faut vraiment espérer que la nouvelle SCPI choisie aura des performances très supérieures à l’ancienne pour se lancer.

Un premier calcul devrait être de calculer la somme récupérée de la vente des parts de la SCPI X, d’en retirer le montant des distribution non perçues jusqu’au moment où les parts de la SCPI Y entreront en jouissance, puis de calculer combien les parts de la SCPI Y pourront être acquises avec ce montant (produit de la vente - distributions non perçues), et évaluer le montant de la distribution annuelle de ces parts, pour la comparer à la distribution annuelle qu’on aurait eu en conservant les parts de la SCPI X.

Un exemple, si on a 1000 parts de PFO2 (qu’on anticipe distribuant 9/an), et qu’on envisage de les arbitrer en faveur de XXX qui a un délai de jouissance de 6 mois et distribue 50 par part achetée 1000, donne :

produit de la cession des 1000 PFO2 = 179 340

distribution non perçue = 4 500, dont on retire l’IR+PS à payer, ce qui donne 2 376 avec TMI 30%

nombre de parts de XXX pouvant être achetées : (179 340 - 2 376) / 1000 = 177 (valeur arronide)

distribution après arbitrage = 177 * 50 = 8 850 /an (avant impôt) (sur XXX avec DVM=5%)

distribution avant arbitrage = 1000 * 9 = 9 000 /an (avant impôt) (sur PFO2 avec DVM=9/196=4.59%)

Accessoirement, il faut s’assurer que les parts de PFO2 ne sont pas nanties, ou apportées en garantie pour un emprunt.

Note: Pour Saphir, qui a effacé sa présentation, impossible de savoir si un arbitrage pourrait être pertinent.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+1] #12 22/10/2020 22h15

Dividende T3 en progression vs T2 à 2,2 par part mais on est encore en-dessous de 2019 (2,3). Le retard accumulé vs 2019 est de 0,3 ce qui reste assez modeste.

Une première acquisition à Barcelone.

La news du T3 est sortie conjointement.

![]() Hors ligne

Hors ligne

[+1] #13 27/01/2021 12h13

- ArnvaldIngofson

- Membre (2016)

Top 10 Année 2024

Top 20 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 50 Expatriation

Top 50 Banque/Fiscalité

Top 5 SIIC/REIT

Top 10 SCPI/OPCI - Réputation : 969

- Hall of Fame

Distribution T4/2020 : 2,42 /part

dont revenus financiers : 0,03 .

Après PFU sur revenus financiers, ça fait 2,41 /part net.

Belle progression par rapport aux trimestres précédents.

Total de lannée revenus nets 2020 = 8,81 .

Pas de changement des prix de part en 2020 :

196,00 Prix acheteur (SOUSCRIPTION)

179,34 Valeur de retrait

On obtient donc :

4,91 % Rendement / Valeur de retrait

4,50 % TAUX DE DISTRIBUTION 2020

Yann VIDECOQ Gérant de PFO2 a écrit :

Cest une performance solide dans une année où nous avons dû faire face à de nombreuses demandes de locataires.

Ces bons résultats prouvent la résilience de PFO2 face à la crise et la qualité de la gestion opérée par nos équipes.

Un petit historique depuis 2017 montre de faibles variations :

Revenus 2017 8,56 4,82 % Rendement / Valeur de retrait

Revenus 2018 8,72 4,91 % Rendement / Valeur de retrait

Revenus 2019 9,00 5,02 % Rendement / Valeur de retrait

Revenus 2020 8,81 4,91 % Rendement / Valeur de retrait

En répartition géographique, l’Europe hors France augmente à 19,5 %

grâce à des achats récents à LA HAYE (PAYS-BAS) et BARCELONE (ESPAGNE).

Dif tor heh smusma

![]() Hors ligne

Hors ligne

[+1] #14 31/01/2021 12h42

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1486

- Hall of Fame

“ISTJ”

Communiqué de presse du 27 janvier 2021

Prévisionnel 2021 : 4,30 à 4,60 % (8,60 à 9,10 / part)

![]() Hors ligne

Hors ligne

[+1] #15 28/04/2021 18h46

- Drystan

- Membre (2020)

Top 50 SCPI/OPCI - Réputation : 71

PF02 a écrit :

A la fin mars 2021 PFO2 a perçu 94% des loyers facturés au 1er trimestre 2021, une situation proche de celle davant crise.

Capitalisation : 2.53M (+0.031)

53M de collecte dans les mots du gérant, 31M de collecte net du coup

Objectif de distribution 2021 : 8.40-9.00

En retrait par rapport au post de Maxicool plus haut (8.60-9.10)

Taux doccupation réel : 93.8% (-0.6)

Taux doccupation financier : 89.4% (+0.6)

Franchise de loyer : 4.3% (-1.3)

Vacance réelle : 6.2% (+0.6)

Taux dendettement : 21.3% (+2.8)

En terme d’acquisitions les immeubles à la Défense essentiellement occupés par Orange évoqués plus haut, financés par une augmentation de la dette à 60-65%.

Activité locative

La durée moyenne ferme des baux est de 3.4 ans

Dernière modification par Drystan (28/04/2021 22h06)

![]() Hors ligne

Hors ligne

[+1] #16 14/06/2021 15h03

- Sisco2117

- Membre (2021)

Top 50 Année 2024

Top 10 SCPI/OPCI - Réputation : 99

Après CORUM l’AMF réclame une sanction contre PERIAL AM (500 000).

--> article ici

Quelques extraits:

[

] Le dossier porte sur une série de manquements liés à la valorisation des immeubles gérés par Perial, sa campagne de commercialisation, sa gestion des conflits d’intérêts et la lutte contre le blanchiment des capitaux et le financement du terrorisme (LCB-FT) [

]

[

] Il est reproché à Perial, dans la méthode d’évaluation des immeubles gérés par le groupe, d’avoir mené des procédures de valorisation « lacunaires et peu opérationnelles » [

]

[

] Sur Twitter et Youtube, il est également reproché à Perial d’avoir manqué à son obligation d’une information « claire et équilibrée » sur la commercialisation des produits financiers, en particulier sur les investissements risqués que représentent les SCPI, dont le capital n’est pas garanti. « Quatre vidéos représentaient bien une information déséquilibrée et trompeuse », a souligné Lauriane Bonnet [

]

[

] Sur la gestion des conflits d’intérêts, l’AMF reproche à Perial l’existence de deux conventions de gestion entre le groupe et deux autres sociétés du groupe, dont les gérants « ont reçu de la part de Perial des commissions d’un montant de 463.835 euros et 905.983 euros », a déclaré Lucien Millou.[

]

[

] concernant la LCB-FT, le collège de l’AMF a retenu quatre griefs portant sur des « lacunes de procédure », l’absence de « contrôle » et de « collecte d’informations » sur les clients lors de l’entrée en relation d’affaires avec Perial.[

]

Restez à l'écart des gens négatifs. Ils ont un problème pour chaque solution.

![]() Hors ligne

Hors ligne

1 [+1] #17 22/09/2021 01h59

1 [+1] #17 22/09/2021 01h59

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Le lien que vous avez indiqué ne pointe pas sur le cabinet, qui semble être B & M CONSEILS (PARIS 6) Chiffre d’affaires, résultat, bilans sur SOCIETE.COM - 443736707 (société qui existe depuis 2002, qui ne rend pas ses comptes publics, sans doute un assez petit cabinet comptable qui fait aussi CAC).

A noter que les associés de la SCPI ont approuvé, en AG, la nomination de ce CAC.

Mais le résultat des votes en AG de pas mal de SCPI (et entre autres de PFO2) est largement décidé avant le début de l’AG, juste par les "pouvoir au président" de l’AG (qui doit d’ailleurs voter pour les résolutions agréées) (Note: selon l’article 21 des statuts de PFO2, c’est la société de gestion qui préside l’AG, comme pour pas mal de SCPI hélas) et/ou les votes d’une poignée de gros associés institutionnels (j’ai fait scrutateur de l’AG d’une grosse SCPI bancaire il y a quelques années, et la désignation du CS découlait à 100% du votes de 5 gros associés, assureurs ou filiales de la banque).

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+2] #18 27/01/2022 09h52

Un retour sur les ventes du trimestre telles que listées dans le BT :

Parc du Perray : introuvable dans le RA 2020. Si quelqu’un sait de quel bien il s’agit ?

Dardilly. Prix de revient : 6,1M. Prix de vente : 7,8M

Maurepas. Prix de revient : 5,3M. Prix de vente : 7,4M

Besançon. Prix de revient : 0,9M. Prix de vente : 1,1M

Quetigny. Prix de revient : 1,6M. Prix de vente : 1,25M

=> globalement des plus values

Un retour sur l’acitvité locative avec un gros point d’attention :

42.000 m2 libérés pour 7,6M de loyers

en face pour les relocations c’est très faible :

9.500m2 reloués pour 1,9M

donc 5,7M de loyers perdus. Ajoutés aux 4,6M du mois précédent on arrive à 10,3M de loyers perdus en un semestre.

sur un total de loyers encaissés de 122M en 2020 cela représente plus de 8%.

C’est très troublant et très embêtant. Si la situation locative ne s’améliore pas, on voit mal comment la distribution pourrait ne pas être impactée…

![]() Hors ligne

Hors ligne

[+4] #19 25/01/2023 23h24

- ArnvaldIngofson

- Membre (2016)

Top 10 Année 2024

Top 20 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 50 Expatriation

Top 50 Banque/Fiscalité

Top 5 SIIC/REIT

Top 10 SCPI/OPCI - Réputation : 969

- Hall of Fame

Le BULLETIN 2ÈME SEMESTRE 2022 est disponible :

BULLETIN 2ÈME SEMESTRE 2022

Eden3 a écrit :

Distribution de 1.76 euro net par part pour le T4 2022. Décevant

Paiement 25/01/2023 4ème acompte 1,84 /part dont revenus financiers : 0,26 .

Si on applique le PFU (30 %) sur les revenus financiers, ça donne bien les 1.76 .

Cette SCPI a des revenus financiers pas négligeables. Collecte investie avec retard ?

PERIAL AM a écrit :

Retour en Italie et arrivée en Belgique et au Portugal : PFO₂ accélère sur lEurope

Certes, mais 21,5 % pour l’Europe

(Pays-Bas : 10,1% ; Allemagne : 4,0% ; Italie : 3,6% ; Belgique : 2,1 % ; Espagne : 1,3% ; Portugal : 0,4 %)

l’accélération n’est pas fulgurante.

PERIAL AM a écrit :

Pour le deuxième semestre 2022,

près de 50 M dimmeubles du patrimoine de PFO₂ ont ainsi été cédés.

Ces actifs avaient été identifiés comme non stratégiques par leur inadéquation avec les objectifs futurs du fonds,

tant à cause de leurs caractéristiques intrinsèques que de la performance quils génèrent.

On ne parle pas de plus-value

On n’est pas chez CORUM !

PERIAL AM a écrit :

les valeurs dexpertises sont en légère baisse dans le contexte compliqué, à 1,6 % à périmètre constant

Baisse quand même.

PERIAL AM a écrit :

Taux doccupation financier au 31/12/2022

85,7% Locaux occupés

4,1% Locaux occupés sous franchise ou mis à disposition dun nouveau locataire

1,5% Locaux vacants sous promesse de vente

0,7% Locaux vacants en restructuration (intégrés au TOF sous conditions)

8,0% Locaux vacants en recherche de locataire

On pourrait accélérer sur la recherche de locataire ?

PERIAL AM a écrit :

Le taux de distribution prévisionnel 2023 est compris entre 4,00 % et 4,40 %

C’est très moyen.

PERIAL AM a écrit :

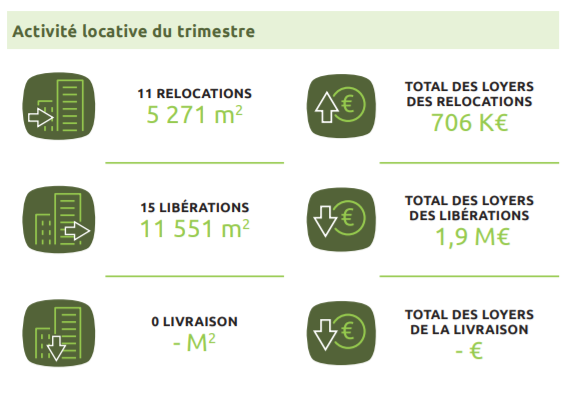

Activité locative du semestre

34 RELOCATIONS 21 214 m2

TOTAL DES LOYERS DES RELOCATIONS 4,0 M

25 LIBÉRATIONS 15 432 m2

TOTAL DES LOYERS DES LIBÉRATIONS 2,3 M

Du mieux pour ce semestre.

PERIAL AM a écrit :

Niveau dendettement

TAUX DENDETTEMENT 27,2 %

TAUX DINTÊRET MOYEN 2,03 %

DURÉE RÉSIDUELLE MOYENNE 4,0 ANS

Pas mal endettée pour une SCPI, sur une durée assez courte.

PERIAL AM a écrit :

0

NOMBRE DE PART EN ATTENTE DE RETRAIT

Bien

Globalement d’accord avec Eden3 : Décevant pour une SCPI "verte", labellisée ISR, etc.

Vue sur leur site :

"conditions demprunt actuelles marquées par les taux bas de prêts bancaire"

On se réveille chez PERIAL AM et on ouvre un journal

Dernière modification par ArnvaldIngofson (25/01/2023 23h28)

Dif tor heh smusma

![]() Hors ligne

Hors ligne

1 [+1] #20 15/09/2023 08h28

[+2] #21 19/09/2023 10h48

- Shagrath

- Membre (2011)

Top 50 Année 2024

Top 50 Année 2023

Top 20 Portefeuille

Top 5 Invest. Exotiques

Top 20 Banque/Fiscalité

Top 50 SCPI/OPCI

- Réputation : 357

J’ai des parts de PFO² en attente de retrait.

J’ai reçu un courrier samedi en recommandé pour me signaler la baisse du prix de la part et de retrait et pour me demander si je souhaitais toujours vendre au nouveau prix

Jusque là rien d’anormal

Mais voilà qu’hier je reçois un nouveau recommandé, daté du 14/09, également !

Quelle incompétence !

Cerise sur le gâteau, à plus de 6 l’envoi, sans doute quelques milliers d’euros cramés

Dernière modification par Shagrath (19/09/2023 10h57)

![]() Hors ligne

Hors ligne

[+2] #22 27/10/2023 23h30

L’article de PierrePapier évoque les collectes nettes (souscriptions - retraits) tandis que les valeurs que vous rapportez sont les collectes brutes.

Ceci étant le suivi de cette information va se compliquer à partir du 3T dans la mesure où Perial a supprimé cette information de ses bulletins…

![]() Hors ligne

Hors ligne

[+3] #23 15/11/2023 18h37

- Drystan

- Membre (2020)

Top 50 SCPI/OPCI - Réputation : 71

Un détail pas inintéressant que l’on peut déduire grâce aux différentes infos connus sur PFO2 ’(via BT, document aspim

)

Valeur de réalisation fin 2022 : 2.323M (156.39/part)

Valeur de réalisation T3 2023 : ~2.046M (137.39/part)

Postulat : On peut d’ors et déjà déduire quels typologies d’actifs ont été le plus impactée par la récente revalorisation de la valeur du patrimoine, et quel périmètre géographique (mais pas le croisement des deux)

Pourquoi : Patrimoine quasi* inchangé entre T2 et T3 où la mise à jour sur la valeur de reconstitution/réalisation (entraînant une baisse de prix de part) a été réalisée

* Vente d’un bien de 2.410.000 seulement

Comment : Avant revalorisation la valeur de réalisation était de 156.39/part, après revalorisation 137.39/part soit une baisse de 12.15% comme vu dans ce sujet de Surin également.

Grace au Bilan annuel 2022 on sait qu’à 2.911M de capitalisation la SCPI comptait exactement 14.853.168 parts, la capitalisation n’ayant augmenté que de 7.000.000 sur 2023 on peut donc estimer que le nombre de parts se situe dans les environs de 14.889.000

En connaissant les valeurs de réalisation avant et après revalorisation on peut donc déduire la valeur approximative de chaque pan du patrimoine, par typologie et zone géographique avec une formule bête comme

(nb parts(14.889.00) * valeur de réalisation 22 || 23 (156.39 || 137.39) * proportion de la typologie/zone géographique testée dans le patrimoine de la SCPI)

Avant revalorisation (BT2 23)

Typologie

Bureaux : 87.9% => ~= 2.046.743.334

Commerces : 3.2% => ~= 74.511.702

Hôtel / Tourisme / Loisir : 4.8% => ~= 111.767.554

Santé / Education : 3.6% => ~=83.825.665

Logistique / Activités : 0.5% => ~=11.642.453

Géographie

IDF : 37.4% => ~= 870.855.525

Paris : 2.6% => ~= 60.540.758

Province : 38.4% => ~= 894.140.432

Zone : 21.6% => ~= 502.953.993

Après revalorisation (BT3 23)

Typologie

Bureaux : 86.6% => ~= 1.771.489.349**

Commerces : 3.7% => ~= 75.687.189

Hôtel / Tourisme / Loisir : 5.2% => ~= 106.371.184

Santé / Education : 4.0% => ~= 81.823.988

Logistique / Activités : 0.5% => ~= 10.227.998

Géographie

IDF : 37.0% => ~= 756.871.893

Paris : 2.8% => ~= 57.276.792

Province : 38.8% => ~= 793.692.687**

Zone : 21.4% => ~= 437.758.338

**Avec cession BT3 à prendre en compte

BT3 : 2.410.000 de bureaux en province

Evolution de la valorisation

Typologie

Bureaux : -13.33%

Commerces : +1.58%

Hôtel / Tourisme / Loisir : -4.83%

Santé / Education : -2.39%

Logistique / Activités : -12.1%

Géographie

IDF : -13.09%

Paris : -5.39%

Province : -10.96%

Zone : -12.96%

En soit rien de "très surprenant", les bureaux ont pris une claque là où les commerces ont plus que résisté dans le patrimoine de PFO2, niveau géographique la baisse est moins forte en province qu’en IDF/Zone qui sont au même niveau.

Je me garderai de tout jugement sur Paris ou la Logistique étant donné la part moindre que ceux-ci occupent (Paris pourrait être biaisé par une surreprésentation des commerces, je n’ai pas regardé où se situe ces actifs chez PFO2)

Approximations : divers arrondis (de mon côté et dans les chiffres de Perial), pour la partie logistique le % dans le patrimoine est trop faible pour en faire une donnée exploitable, pas de valeur expertise intermédiaire entre fin 2022 et T3 23, exactitude des valorisations en premier lieu, aucun indicateur sur la qualité des biens, manque la valeur des actifs financiers de la SCPI

Je vois bien que les données ne sont pas raccords avec le bilan annuel 2022 non plus, disons que j’avais cette idée en tête depuis quelques temps et j’avais besoin de la poser "sur feuille", je sens bien qu’il y a des limites dans ce que je présente donc je le poste à la fois pour le partager et pour avoir une regard tiers éventuel sur des choses évidentes que j’aurais pu louper.

Le même exercice est faisable avec PF Grand Paris et sans doute d’autres, il suffit d’avoir une valeur de réalisation mise à jour et une stabilité dans le patrimoine (eg. c’est plus facile si la SCPI est bloquée à la revente)

![]() Hors ligne

Hors ligne

[+2] #24 25/01/2024 19h07

- ArnvaldIngofson

- Membre (2016)

Top 10 Année 2024

Top 20 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 50 Expatriation

Top 50 Banque/Fiscalité

Top 5 SIIC/REIT

Top 10 SCPI/OPCI - Réputation : 969

- Hall of Fame

Revenus pour le 4ème trimestre 2023 : 2,0789 /part

(imposition à lIR pour un particulier avec le cas échéant PFU sur revenus financiers, reçu le 25/01 sur le compte bancaire)

Avec les derniers revenus,

on peut faire le bilan pour lannée 2023 :

PERIAL AM annonce plus (1,90 par part aux 3 premiers trimestres)

mais je considère ce qui est effectivement versé sur le compte, après prélèvement obligatoire de 30 % sur les revenus financiers.

Le total des revenus 2023 est de 7,64 .

Le prix de la part a été modifié, en baisse de 16,3 % le 15/09/2023.

Prix acheteur : 164,00

Valeur de retrait : 150,06

Pour une souscription à 164,00 , on peut considérer que le "vrai" rendement est de 4,66 %.

Cest un assez bon chiffre, qui sera sans doute un peu supérieur au rendement moyen des SCPI.

Mais il est obtenu parce que la baisse du prix de part est supérieure à la baisse des revenus.

Pour un investisseur ayant des parts valant 150,06 , on peut considérer que le rendement est de 5,09 %.

Ca semble un rapport rendement / risque correct.

Historique sur 8 ans :

Et maintenant ?

De toutes façons on peut pas vendre dans un délai raisonnable

PERIAL AM a écrit :

A noter quen raison de récentes demandes de retrait émanant notamment de clients institutionnels

(fonds de fonds pour la plupart) ayant fait le choix de réduire leurs expositions aux marchés immobiliers,

nous navons pour linstant pas de contrepartie suffisante pour exécuter toutes les demandes de retrait des porteurs de part dans les délais habituels.

Au regard du cycle immobilier actuel et des délais constatés pour vendre les parts de SCPI,

nous conseillons donc aux Associés qui envisagent de vendre leur participation de la conserver pour bénéficier de la distribution potentielle des dividendes.

Donc on va être (très ?) patient.

En espérant que les revenus ne vont pas baisser. Ils devraient même augmenter compte tenu de l’inflation.

Dif tor heh smusma

![]() Hors ligne

Hors ligne

[+1] #25 26/01/2024 18h07

eg972 a écrit :

Pour info, j’ai demandé le retrait de mes parts fin juillet.

Début aout, on m’annonce qu’il y a 437K parts devant moi (je n’ose pas remettre en cause les informations reçues)

Début décembre, il en restait encore un peu plus de 300K

Pour moi, il y a donc eu environ 137K parts retirées entre début août et début décembre.

Pourquoi le bulletin indique 19K retraits ?

Merci

A priori pas mal d’ordres de vente ont été retirés par les associés. Peut-être que certains se sont découragés, du fait de la baisse de prix.

Parrain Corum: 9LCZUO - Parrain Fortuneo: 12405145

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

Discussions peut-être similaires à “pfo2 : vos avis sur cette scpi (perial am)”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 102 | 44 773 | 03/02/2024 19h51 par Ovni | |

| 71 | 26 873 | Aujourd’hui 18h05 par tonnick | |

| 40 | 16 164 | Hier 13h43 par Phaeton | |

| 8 | 7 371 | 01/01/2014 11h24 par ojala | |

| 6 | 4 830 | 06/07/2015 22h34 par volthur | |

| 95 | 28 006 | 05/04/2024 17h14 par Greyna | |

| 23 | 8 666 | 24/04/2024 10h00 par globtrot |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil