Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

#451 16/07/2020 21h29

- Trahcoh

- Membre (2014)

Top 50 Année 2023

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 426

Oui. Aucun lien entre les deux.

![]() Hors ligne

Hors ligne

#452 16/07/2020 21h40

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1373

Hall of Fame

Hall of Fame

“INTJ”

Kyro a écrit :

En somme en demandant la dispense d’acompte ces 5 prochaines années, est ce que chaque année j’ai toujours le choix entre PFU et barème progressif? Je peux switcher chaque année?

La demande de dispense vous permet juste de ne pas payer l’acompte d’IR, ça n’a aucun impact sur le choix PFU/Barème.

Parrain Interactive Brokers ( par MP ) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto ( par MP ) -- La bible des obligations

![]() Hors ligne

Hors ligne

#453 16/07/2020 21h59

- wulfram

- Membre (2015)

Top 50 Banque/Fiscalité - Réputation : 198

La demande de dispense d’acompte ne présume en rien de votre volonté d’opter pour le barème progressif, ce sont deux mécanismes distincts.

![]() Hors ligne

Hors ligne

#454 10/08/2020 07h45

- Lamart

- Membre (2019)

- Réputation : 0

Bonjour à toutes et à tous,

J’ai ouvert un compte IB et acheté :

60 Energy Transfer à 6,59 euros l’une pour 396,40 euros au total

1 Apple pour 364,25 euros au total

Je reçois les dividendes suivants :

Energy Transfer : 0,3050 euro l’une

Montant brut : 18,30 (0,3050 x 30)

Fiscalité : 6,77 (6,77/18,30 = 36,99 % ?)

Montant crédité : 18,30 - 6,77 = 11,53

Apple : 0,82 l’une

Montant brut : 0,82 (0,82 x 1)

Fiscalité : 0,25 (0,25/0,82 = 30,48 % ?)

Montant crédité : 0,82 - 0,25 = 0,57

Je croyais que la fiscalité des actions américaines était de 15 %.

IB me prélève 36,99 % pour l’une et 30,48 % pour l’autre.

1) Pouvez-vous m’expliquer pourquoi ces prélèvements élevés et différents ?

2) Que dois-je déclarer aux impôts français et quelles cases dois-je remplir avec quelles valeurs ?

Bien cordialement.

![]() Hors ligne

Hors ligne

#455 10/08/2020 08h44

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1486

- Hall of Fame

“ISTJ”

Bonjour,

ce n’est pas l’acompte sur l’IR qui a été également prélevé, en sus du prélèvement à la source et des Prélèvements sociaux ?

Il est possible d’en être dispensé en remplissant un formulaire chez le courtier avant le 30 novembre de l’année précédente).

Je vous suggère de parcourir ce topic. Vous y trouverez sans doute l’explication.

Dernière modification par maxicool (10/08/2020 08h49)

![]() Hors ligne

Hors ligne

1 #456 10/08/2020 09h31

1 #456 10/08/2020 09h31

- Lamart

- Membre (2019)

- Réputation : 0

Bonjour à toutes et à tous,

Jai ouvert un compte IB et acheté :

60 Energy Transfer à 6,59 euros lune pour 396,40 euros au total

1 Apple pour 364,25 euros au total

Je reçois les dividendes suivants :

Energy Transfer : 0,3050 euro lune

Montant brut : 18,30 (0,3050 x 30)

Fiscalité : 6,77 (6,77/18,30 = 36,99 % ?)

Montant crédité : 18,30 - 6,77 = 11,53

Apple : 0,82 lune

Montant brut : 0,82 (0,82 x 1)

Fiscalité : 0,25 (0,25/0,82 = 30,48 % ?)

Montant crédité : 0,82 - 0,25 = 0,57

Je croyais que la fiscalité des actions américaines était de 15 %.

IB me prélève 36,99 % pour lune et 30,48 % pour lautre.

1) Pouvez-vous mexpliquer pourquoi ces prélèvements élevés et différents ?

2) Que dois-je déclarer aux impôts français et quelles cases dois-je remplir avec quelles valeurs ?

Bien cordialement.

![]() Hors ligne

Hors ligne

#457 10/08/2020 10h41

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1373

- Hall of Fame

“INTJ”

Il n’y a aucun acompte d’IR ou de PS chez les brokers étrangers comme IB.

- "Energy Transfer" est sans doute une MLP ( master limited partnership ), dans ce cas la retenue à la source sur les dividendes est de 37%

- la retenue à la source d’Apple devrait être 15%, demandez à IB pourquoi ils appliquent le taux par défaut ( 30% )

Parrain Interactive Brokers ( par MP ) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto ( par MP ) -- La bible des obligations

![]() Hors ligne

Hors ligne

#458 07/10/2020 11h38

- Ernest

- Membre (2017)

- Réputation : 103

Bonjour,

Je me pose la question de savoir si les PV réalisées sur le négoce de contrats à terme (options/futures) font partie de l’assiette des PV mobilières ou des BNC.

L’article 92 du CGI mentionne que "Les produits des opérations de bourse effectuées dans des conditions analogues à celles qui caractérisent une activité exercée par une personne se livrant à titre professionnel à ce type d’opérations" relève des BNC.

Donc si j’utilise de manière marginale des dérivés en couverture de portefeuille, dois-je les déclarer en BNC ? Si au contraire les gains découlent majoritairement de dérivés dois-je les déclarer en BNC ? Auriez-vous écho de pratiques concernant les volumes des transactions ou de gains qui justifie le passage de la catégorie PVCM à BNC ?

par avance merci

![]() Hors ligne

Hors ligne

#459 07/10/2020 12h18

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1373

- Hall of Fame

“INTJ”

Ce n’est pas la nature du produit financier qui détermine si ça relève de la plus-value mobilière ou du régime BNC, mais la fréquence des transactions, leur volume …

Si vous faites 100 achat/vente par jour pour des milliers d’euros, ça relèvera d’une activité professionnelle ( donc BNC ), idem si 99% de vos revenus proviennent de gains mobiliers ou si vous consacrez tout votre temps à cette activité.

Parrain Interactive Brokers ( par MP ) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto ( par MP ) -- La bible des obligations

![]() Hors ligne

Hors ligne

#460 07/10/2020 14h28

- Ernest

- Membre (2017)

- Réputation : 103

Oblible a écrit :

Ce n’est pas la nature du produit financier qui détermine si ça relève de la plus-value mobilière ou du régime BNC, mais la fréquence des transactions, leur volume

Merci, déjà un point de levé concernant la nature des actifs.

Pour faire le parrallèle avec les BNC immobiliers, le statut LMNP/LMP est défini par 2 conditions : Si CA > 23.000 et revenus meublés > autres sources de revenus, alors c’est du pro.

Est-ce qu’il existe des seuils similaires applicables aux revenus mobiliers ou est-ce que c’est à discrétion de l’administration ?

![]() Hors ligne

Hors ligne

#461 07/10/2020 15h24

- as98qr53

- Membre (2018)

- Réputation : 68

Bonjour,

L’article 92 ne mentionne aucun chiffre.

Il indique que sont couverts par le BNC, "les produits des opérations de bourse effectuées dans des conditions analogues à celles qui caractérisent une activité exercée par une personne se livrant à titre professionnel à ce type d’opérations."

Du coup, ce que je comprends, c’est plutôt l’environnement utilisé qui compte, avec les abonnements associés.

Un trader qui n’a pas de station de travail avec plusieurs écrans, pas d’abonnement de grands channels économiques ne devrait pas rentrer dans le cadre du BNC quels que soient ses revenus.

Bonne journée.

![]() Hors ligne

Hors ligne

#462 07/10/2020 15h37

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1373

- Hall of Fame

“INTJ”

Il y a pas mal de jurisprudence sur le sujet.

Quelle fiscalité pour quel trader ?

Sa lecture et son analyse permettent de définir lexercice professionnel par les éléments suivants :

- la réalisation dun grand nombre dopérations réalisées sans intermédiaire (Conseil dEtat 25/04/2003 Melon), lintervention dur sur le marché à terme doptions négociables (Tribunal Administratif Nice 27/01/2011 n°0804405, 6ème chambre M.Z. et Mme V) ;

- lampleur et la fréquence des transactions effectuées associé à la mise en uvre de moyens réservés aux professionnels (Cour Administrative dAppel Paris 16/03/2006 n°03-2871, A.Carmignac) ;

- le bénéfice de lensemble des moyens et des informations mis à la disposition dun professionnel (Conseil dEtat 5/11/2003 Riglet) ;

- le fait que les gains réalisés sont supérieurs aux revenus professionnels du contribuable ne constitue pas en lui-même une caractéristique de lexercice à titre professionnel. Par contre, ladministration ne peut quen conclure que le contribuable na pu agir que dans des conditions identiques à celles dun professionnel de la bourse (Tribunal Administratif Nice 27/01/2011 n°0804405, 6ème chambre M.Z. et Mme V).

En conclusion, dès lors que vous réalisez un grand nombre dopérations, bénéficiez de lensemble des moyens et des informations mises à la disposition dun professionnel, ou mettez en uvre des stratégies complexes, vous êtes imposables selon la catégorie des Bénéfices Non Commerciaux (BNC).

Même obligation lorsque vous réalisez des transactions fréquentes et de montant important par rapport à votre portefeuille ou que les gains retirés de ces opérations représentent une partie très importante de vos revenus.

Dernière modification par Oblible (07/10/2020 15h44)

Parrain Interactive Brokers ( par MP ) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto ( par MP ) -- La bible des obligations

![]() Hors ligne

Hors ligne

#463 07/10/2020 17h54

- as98qr53

- Membre (2018)

- Réputation : 68

Bonjour,

La doctrine fiscale est explicitée à travers le BOI-BNC-CHAMP-10-10-20-10.

Globalement, il est bien indiqué que l’imposition au BNC revêt un caractère exceptionnel avec un certain nombre d’éléments cumulatifs à considérer comme des conditions d’exercice analogues à celles qui caractérisent une activité exercée par une personne se livrant à titre professionnel à ce type d’opérations.

Il me semble donc que même en cas d’opérations nombreuses et rémunératrices, le passage en BNC est très exceptionnel à la lecture de ce document.

Ca n’empêchera pas une requalification possible mais la doctrine plaide plutôt pour une interprétation qui va vers une imposition hors BNC.

Bonne journée.

![]() Hors ligne

Hors ligne

#464 15/11/2020 14h59

- mimizoe1

- Membre (2016)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Monétaire

Top 50 Banque/Fiscalité - Réputation : 321

Bonjour à tout le monde

Nous sommes dans la période où se font les demandes de dispenses d’ acompte d’ IR (derniers jours selon les organismes)

On ne parle généralement que des intérêts et dividendes "bancaires" (actions/obligations)

Je viens de le faire à tous les organismes, en suivant ma liste établie depuis plusieurs années.

Je me suis rendue compte que dans ce fil, on oublie souvent de citer :

- Les versements de SCPI

- Le intérêts de prêts en crowdlending et crowdfunding

- Autres ?

---> Les organismes payeurs font de plus en plus le rappel, mais pas tous;

Et si vous êtes inscrits sur une plateforme de crodw.., pensez à faire cette demande de dispense (si concerné), même sans prêts en cours actuellement, vous ne savez pas ce que vous ferez en 2021 !

Sans doute que vous savez tout cela, mais je tenais quand même à le souligner (en pense-bête)

Bon dimanche

Mimizoé1

Parrainages BoursoBanK(HECL5456), BourseDirect(2019579574),WeSave(HC9B32), Fortuneo(13344104), Bullionvault (CCHARLOTTE1), MeilleurTaux(HELENE330473), Linxéa, Véracash (MP)

![]() Hors ligne

Hors ligne

#465 11/01/2021 18h36

- Supetar

- Membre (2018)

- Réputation : 12

Bonjour,

Je regarde un peu le bilan de l’année et des montants à déclarer pour les impôts.

J’ai récupéré mon rapport IB pour l’année 2020 et j’ai deux questions concernant la fiscalité.

1) Concernant les options :

Je me suis renseigné pour l’imposition et il faut, si je comprends bien, différencier 3 cas comme l’indique le BOFIP suivant : RPPM - Plus-values sur biens meubles incorporels - Opérations sur instruments financiers à terme réalisées à titre occasionnel

BOFIP a écrit :

Lorsqu’une option est abandonnée :

- l’acheteur d’une option d’achat ou de vente réalise une perte égale à la prime versée lors de la conclusion du contrat ;

- le vendeur réalise un profit égal à la prime reçue lors de la conclusion du contrat.

>> Ok pas de problème

En cas de cession ou de rachat d’une option avant son échéance, le profit ou la perte est égal à la différence (algébrique) entre les sommes versées et reçues.

>> Ok pas de problème

En cas d’exercice de l’option, le profit est constitué par la somme algébrique :

- d’une part, de la prime payée ou perçue lors de la conclusion du contrat ;

- et d’autre part, de la différence algébrique entre le prix d’achat ou de vente de l’actif sous-jacent (prix d’exercice) et son cours coté à la date d’exercice de l’option.

On a un exemple, Achat d’un CALL 1 000 pour une prime de 60. On est livré des actions à échéance, et l’action côte 1 200. La plus value est de (1 200-1 000)-60 = 140. Même si les actions ne sont pas vendues.

BOFIP a écrit :

De la même manière, pour l’acheteur d’une option d’achat qui a exercé l’option […], le gain net qui sera réalisé lors de la cession ultérieure des titres reçus sera calculé en retenant comme prix d’acquisition le cours coté du titre à la date d’exercice de l’option.

Si j’ai bien compris, avec ces règles je suis obligé de retraiter tout le rapport IB à la main pour re-calculer mes PRUs des actions que j’ai acheté avec les options, ainsi que mes PV/MV réalisé sur options exercées …

Est ce que je fais fausse route ?

Comment faites vous pour la déclaration de vos PV/MV sur options ?

2) Concernant le forex : (pas les CFDs sur devise)

Dans mon rapport j’ai des PV sur les devises que j’ai acheté ou vendu pendant l’année.

En réalité l’USD que j’ai acheté m’a servi pour acheter mes actions US, or comme on en discutait plus haut sur cette fil, le prix d’achat et de vente (d’actions étrangères) doivent être converti au taux du jour de la transaction. Cela permet, pour l’administration, de prendre en compte la PV du à la variation du taux de change.

La Cour d’appel a estimé en conséquence que les prix d’acquisition et de cession à retenir pour déterminer la plus-value réalisée par les contribuables requérants devaient être convertis en euros par application des taux de change applicables respectivement à la date d’acquisition et à la date de cession des titres en cause.

Source

Je ne devrai, en théorie, pas re-déclarer cette PV sur mes devises mentionné dans mon rapport IB. Est ce correct ?

Là où ça se complique c’est que j’ai aussi réalisé des transactions de spéculation. J’ai vendu mes Euros pour acheter du JPY, qui ne m’a pas servi à acheter des actions comme avec l’USD.

Comment différencier les PV "virtuelles" sur devise, pour acheter des actions, et les PV de spéculation …?

Comment déclarez-vous cela ?

Merci par avance.

Boursorama, Yomoni, Linxea

![]() Hors ligne

Hors ligne

#466 15/01/2021 09h46

- Frédéric

- Membre (2010)

- Réputation : 5

Pour ma part, je ne fais pas de forex, et sur les options, je n’ai jamais compris comment était calculé la plus ou moins value en cas d’assignation, mais je vérifie que le coût de revient des titres acquis par assignation (ou le prix de vente des titres) conduise à des chiffres cohérents avec la plus ou moins value sur les options. Pour le dire autrement, peu importe que la plus ou moins value soit logée dans les options ou dans les titres vifs, à partir du moment où le taux d’imposition est le même.

Cela conduit à une plus ou moins value latente ou non sur les titres, donc à une imposition immédiate ou différée, mais ça finit par s’équilibrer.

![]() Hors ligne

Hors ligne

#467 17/01/2021 13h10

- Supetar

- Membre (2018)

- Réputation : 12

Mer*ci pour votre retour !

Les options deviennent à la mode chez les particuliers mais je n’ai pas trouvé beaucoup de réponse à mes questions sur internet pour l’imposition. Les impôts sont aux abonnés absents.

J’ai contacté un étudiant avocat fiscaliste, que je connais, on verra sa réponse.

J’ai fait des simulations en suivant la règle du BOFIP, si quelqu’un peut me donner son avis sur le sujet et mes calculs.

Exemple a écrit :

Vente d’un put 47$ sur Cisco, échéance 21 aout 2020 > crédit de 1,09$

cours de clotûre le 21 aout : 42,25$

Option exercée, je me retrouve avec les actions en portefeuille

Revente des actions le 8 septembre à 40,53$

Pas de prise en compte des frais pour simplifier.

Mode de calcule rapport IB :

CSCO 21AUG20 47.0 P -1 à 1.0900

CSCO 21AUG20 47.0 P 1 à 0.0000

P/L = 0$

Prix de revient de l’action : 47 - 1,09 (le crédit) = 45,91$

Revente : (40,53 - 45,91)*100 = une MV de -538$

Mode de calcule BOFIP :

Prime - (différence entre strike payé et cours côté)

1,09 - (47 - 42,25) = -3,66$ soit pour l’option put MV de -366$

Le prix de revient de l’action est considéré selon :BOFIP a écrit :

De la même manière, pour l’acheteur d’une option d’achat qui a exercé l’option ou pour le vendeur d’une option de vente assigné, le gain net qui sera réalisé lors de la cession ultérieure des titres reçus sera calculé en retenant comme prix d’acquisition le cours coté du titre à la date d’exercice de l’option.

donc prix de revient : 42,25$

Revente : (40,53 - 42,25)*100 = -172$

Soit une MV total de 172+366 = 538$

On semble retrouver la même chose.

Boursorama, Yomoni, Linxea

![]() Hors ligne

Hors ligne

#468 13/02/2021 18h50

- Phdb

- Membre (2018)

- Réputation : 4

Oblible, le 13/05/2020 a écrit :

Pour un courtier basé à l’étranger, donc qui ne prélève pas lui-même les acomptes d’IR/PS.

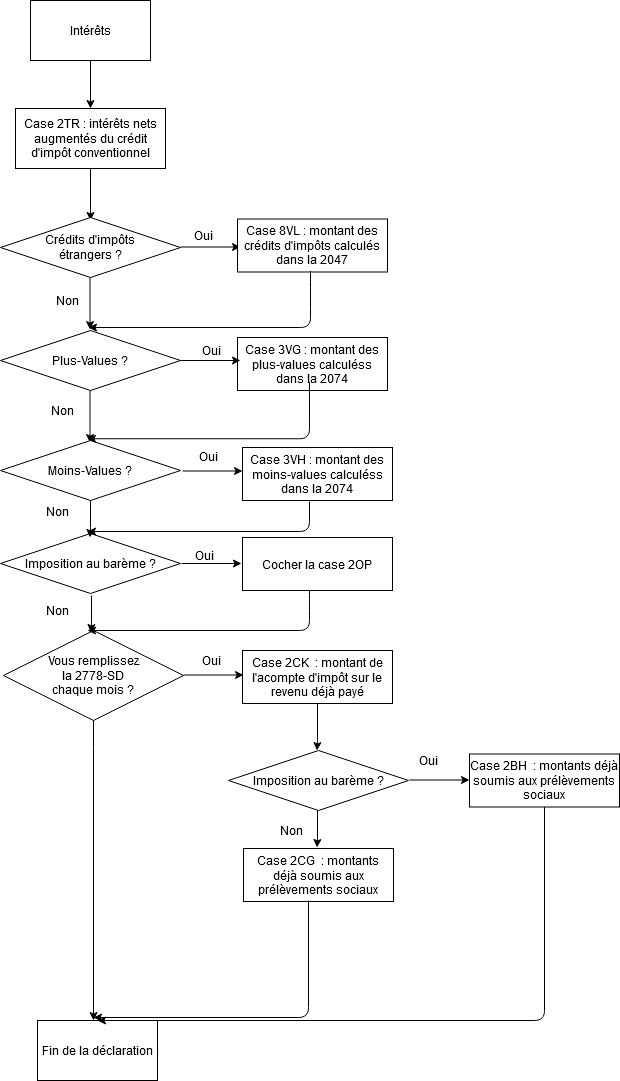

J’ai essayé de résumer tout ce que j’ai appris ces derniers mois, n’hésitez pas à me corriger si vous voyez des erreurs :

http://oblible.com/Dividendes.png

Pour les coupons d’obligations et les intérêts :

http://oblible.com/Interets.png

Bonjour,

merci pour ce tableau récapitulatif très clair.

Quid des REIT sur un courtier étranger? Je dirais qu’il faut ne pas utiliser 2DC pour les dividendes nets+credit d’impot mais 2TS, comme pour les SIIC. Mais j’ai aussi lu d’utiliser 2GO. Votre avis?

![]() Hors ligne

Hors ligne

#469 13/02/2021 19h07

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1373

- Hall of Fame

“INTJ”

La case 2GO n’est à utiliser que quand vous détenez plus de 10% d’une telle structure, donc pour les SIIC ce serait plutôt la case 2TS mais ça n’a de sens que lors d’une imposition du barème ( pour ne pas bénéficier de l’abattement de 40% ).

Je vais mettre à jour le schéma pour les REIT, SIIC et SPPICAV ![]()

Pour la case 2GO :

Revenus des structures soumises hors de France à un régime fiscal privilégié (CGI, art. 123 bis ; BOI-RPPM-RCM-10-30-20)

Remplissez cette ligne si vous détenez directement ou indirectement 10 % au moins des actions, parts, droits financiers ou droits de vote dans une structure (personne morale, organisme, fiducie ou institution comparable) établie ou constituée hors de France, soumise à un régime fiscal privilégié et dont lactif ou les biens sont principalement constitués de valeurs mobilières, de créances, de dépôts ou de comptes courants

Dernière modification par Oblible (13/02/2021 19h12)

Parrain Interactive Brokers ( par MP ) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto ( par MP ) -- La bible des obligations

![]() Hors ligne

Hors ligne

6 [+2] #470 13/02/2021 21h00

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1373

- Hall of Fame

“INTJ”

Voici la nouvelle version :

Parrain Interactive Brokers ( par MP ) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto ( par MP ) -- La bible des obligations

![]() Hors ligne

Hors ligne

#471 13/02/2021 21h03

- Pinkyloo

- Membre (2014)

- Réputation : 1

Je suis résident en Belgique et je possède un compte Titres chez Lynx/IB

Je ne suis pas fiscaliste et ignore les méandres de la fiscalité entre pays. Je ne my étais dailleurs jamais intéressé jusquà présent.

J’ai en portefeuille les valeurs suivantes et j’ai reçu les dividendes suivants:

France 15 Unibail-Rodamco:

Montant brut: 81,00 (15 x 5,40)

Fiscalité: 22,68 (28%)

Montant crédité: 58,32

Allemagne 30 BMW

Montant brut: 75 (30 x 2,50)

Fiscalité: 19,78 (26,375%)

Montant crédité: 55,22

Pays-Bas 51 Unilever

Montant brut: 20,93 (30 x 0,4104)

Fiscalité: 3,14 (15%)

Montant crédité: 17,79

États-Unis 25 IBM

Montant brut: 40,50$ (25 x 1,62$)

Fiscalité: 6,08$ (15%)

Montant crédité: 34,42$

A ces montants crédités il me faut encore soustraire l’impôt belge de 30%

La retenue fiscale opérée sur les titres français de 28% m’interpelle, car sur la toile je lis 30%

Pour lAllemagne elle est 26,375%

De plus pour pouvoir bénéficier en France du crédit d’impôt il faudrait remplir le document (formulaire 5000).

Malheureusement "IB" réclamerait 125 / ligne ce qui me semble exagéré. Voir

Frais Interactive Brokers

J’ignore encore comment il faut procéder pour l’Allemagne, mais si je comprends la langue de Shakespeare, je ne parle pas celle de Gueuthe. ![]()

J’en conclus qu’il est inutile de traiter avec Lynx/IB notamment pour les valeurs françaises et allemandes. ( Y en a-il d’autres?)

J’avais choisi ce courtier pour sa présence sur pas mal de marchés, mais cette question de double imposition me déçoit quelque peu, et je le garderai sans doute pour les marchés américains et canadiens.

Quel courtier, comprenant la langue de Voltaire et respectant les conventions de double imposition, et offrant en plus des frais de courtage modérés pourrait me convenir?

Je me limiterai pour l’instant aux marchés de l’UE et le Royaume Uni

J’aimerais aussi pouvoir acquérir certaines ETF’s américaines, qui ne sont pas disponibles chez Lynx

Merci d’avance pour votre aide.

Dernière modification par Pinkyloo (13/02/2021 21h32)

![]() Hors ligne

Hors ligne

#472 13/02/2021 21h57

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1373

- Hall of Fame

“INTJ”

Je ne connais pas la fiscalité Belge mais on en a déjà discuté plusieurs fois sur le forum : IB/Lynx ne savent traiter les conventions fiscales que pour US/CA.

Les 28% retenus sur les dividendes Français ne sont même pas une retenue à la source ou un crédit d’impôt, c’est le taux de l’impôt sur les sociétés payé par IB sur les dividendes FR ( un peu comme si une filiale Française d’IB touchait ces dividendes, payait l’IS dessus et vous versait le reliquat ).

French Withholding Tax Reclaim | IB Knowledge Base

Et pour les ETF Américains, la plupart sont interdits aux résidents Européens ( merci MIFID, l’UE … ), ça ne dépend pas du courtier.

Dernière modification par Oblible (13/02/2021 21h59)

Parrain Interactive Brokers ( par MP ) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto ( par MP ) -- La bible des obligations

![]() Hors ligne

Hors ligne

#473 15/02/2021 09h34

- Phdb

- Membre (2018)

- Réputation : 4

Oblible, le 13/02/2021 a écrit :

Voici la nouvelle version :

http://oblible.com/Dividendes_new.png

http://oblible.com/Interets.png

Merci! Je suis tombé sur cet article de mai 2020, qui laisse entendre qu’il n’y a plus besoin de faire la bascule/choix entre 2CG et 2BH, selon si on choisi d’être imposé au barême ou non.

Mais je ne sais pas si leur source est fiable ou non…

![]() Hors ligne

Hors ligne

#474 15/02/2021 09h47

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 50 Dvpt perso.

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Invest. Exotiques

Top 5 Entreprendre

Top 50 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1373

- Hall of Fame

“INTJ”

La différence entre le cases 2CG et 2BH est que la 2BH permet d’avoir une part de CSG déductible si on coche la case 2OP ( imposition au barème ).

Donc il faut soit remplir la 2CG et décocher 2OP, soit remplir la 2BH et cocher la 2OP.

Dans la simulation d’IR de 2021, je vois que le fisc a maintenu la case 2BH

mais n’en parle plus dans la notice explicative.

Calcul de l’impôt 2021 sur les revenus 2020 modèle simplifié

Aide

Dernière modification par Oblible (15/02/2021 09h47)

Parrain Interactive Brokers ( par MP ) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto ( par MP ) -- La bible des obligations

![]() Hors ligne

Hors ligne

#475 16/02/2021 10h07

- tarantino66

- Membre (2019)

- Réputation : 0

Bonjour à tous,

Pouvez vous, s’il vous plaît me confirmer/infirmer une information, car je ne suis pas sûr d’avoir bien compris la fiscalité du PEA.

Voici un exemple :

Robert a un PEA valorisé à 1m depuis plus de 8 ans.

Robert décide de faire all-in sur l’action total au PRU de 37. Il obtient donc 27.000 actions.

Chaque trimestre Robert reçoit 17.820 de dividendes.

Robert peut il faire des retraits partiels trimestriels des dividendes ( en l’occurrence

les 17.820 de l’action total) en ne payant que les prélèvements sociaux (17.2%) ?!

Cela entrainera t’il un effet sur le PEA ou sur la l’imposition ultérieure de notre ami Robert ?!

Bien à vous,

Tarantino

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “fiscalité des pv et dividendes d'actions : synthèse”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 887 | 332 681 | 17/04/2024 22h14 par Oblible | |

| 55 | 13 164 | 11/02/2024 19h55 par djazairi85 | |

| 6 | 10 977 | 24/03/2016 22h07 par Trahcoh | |

| 0 | 4 704 | 10/02/2011 10h35 par InvestisseurHeureux | |

| 16 | 18 575 | 25/07/2019 10h48 par Franck059 | |

| 3 | 4 880 | 24/09/2011 01h22 par pug | |

| 10 | 8 746 | 21/11/2021 17h45 par Oblible |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil