Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

[+1] #1 11/02/2015 18h24

- Demangel

- Membre (2015)

- Réputation : 2

un avis :

SWORD est un éditeur de logiciels et prestations de services . Elle présente historiquement une rentabilité autour de 5 %. qui en fait une belle valeur de rendement qui mérite sa place en fond de portefeuille. ( Mnémo SWP )

Sa croissance est dynamique : le C.A a triplé depuis 2003 (introduction) a plus de 100 M d’euros aujourd’hui.

SWORD fait appel à de nombreux sous-traitants pour doper son dynamisme, possède une implantation internationale et évolue sur un très bon positionnement avec une clientèle de grands comptes dont l’UE.

SWORD est basé au Luxembourg et la société cotée à PARIS.

L’année 2014 a été une année de transition et la société devrait voir son activité repartir assez fort si l’on en croit l’objectif visé d’une croissance interne de plus de 5 %.

Le bilan est solide et les creux de marché peuvent être l’occasion de sintéresser à cette valeur ou de renforcer.

Graphiquement, la valeur a effectuée un rebond récent et subie des prises de bénéfice depuis le 10/2/2015

Le niveau actuel est le premier point d’achat, le suivant pourrait être vers 18,70 voire 18

.pour un consensus de place au delà de 25 et avec un dividende d’environ 5 %.

Mots-clés : fond de portefeuille

![]() Hors ligne

Hors ligne

[+1] #2 27/10/2018 07h56

- Isild

- Membre (2015)

Top 50 Portefeuille

Top 50 Actions/Bourse - Réputation : 369

Vendredi soir, en catimini, la nouvelle est tombée et je l’ai découverte ce matin, au réveil. Chouette, un peu de baume au coeur dans ce massacre généralisé.

Sword annonce le versement d’un dividende exceptionnel de 3,6 euros par action le 14 novembre 2018.

Au cours actuel de 31,8 euros, je vous laisse calculer le rendement. C’est plutôt sympathique.

Il faut dire que suite à la vente de sa filiale Apak, le groupe est pété de thunes, les caisses du groupe sont pleines.

Et comme chez Sword ils ne savent pas quoi faire de tout ce pognon de dingue cash généré, ils ont décidé de le verser aux fidèles actionnaires, comme moi (je suis hyper fidèle car compte tenu de l’état de mon portefeuille, je suis désormais trèèèèèèèèèèèèèès long terme). Ils sont sympas chez Sword.

Et en plus, leurs résultats sont bons.

Et le nom de la société sonne bien. On s’en fiche, je sais, mais quand même, Sword, ça swingue.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Isild (27/10/2018 08h43)

![]() Hors ligne

Hors ligne

[+2] #3 28/03/2020 15h57

- Vladrix

- Membre (2013)

- Réputation : 10

Pour information :

SWORD GROUP confirme ses résultats 2019

AOF12/03/2020 à 08:51

(AOF) - Sword Group a confirmé les performances annoncées le 27 janvier dernier. L’année 2019 a été stable au niveau de son périmètre avec une seule acquisition, de petite taille, en fin d’année (novembre) donc sans impact significatif sur les chiffres. La société a surperformé en termes de croissance interne par rapport à son budget initial, + 20,7 % contre un budget à + 12 %. En 2019, 100 % des entités du groupe ont surperformé par rapport à leur budget.

Avec une position cash nette de 70,8 millions d’euros, (hors impact IFRS 16), le groupe assure avoir les moyens de poursuivre sa politique de dividendes, d’envisager une croissance interne soutenue, de financer de nouvelles initiatives et de procéder à des acquisitions, si le marché le permet.

Sword Group a précisé que pour le moment, il est trop tôt pour mesurer l’impact du coronavirus.

Une étude détaillée des contrats est en cours et une information précise sera publiée dans les prochaines semaines.

Sans la crise du Coronavirus, Sword Group prévoyait une croissance organique de 12 % associée à une marge d’Ebitda de 13 %. Le groupe affinera mois après mois ses prévisions de manière à prendre en compte les éléments exogènes.

Il va verser un dividende de 1,8 euro par action.

AOF - EN SAVOIR PLUS

Vous pouvez par ailleurs voir la vidéo de présentation des résultats sur le site de la société:

https://www.sword-group.com/news/sword- … mars-2020/

![]() Hors ligne

Hors ligne

[+1] #4 26/04/2021 18h21

- Coke

- Membre (2019)

- Réputation : 40

Résultats du 1er trimestre 2021

Surperformance de tous les indicateurs

Chiffre dAffaires Consolidé : 47,4 M

Croissance Organique à taux de change et périmètre constants : + 17,0 %

Rentabilité (marge dEBITDA) : 13,7 %

PERSPECTIVES 2021-2024

Le Groupe confirme non seulement ses objectifs 2021, mais demeure

extrêmement confiant dans le business plan 2024 présenté lors de la

dernière réunion des analystes financiers.

Complément de Dividende proposé à lAssemblée Générale Annuelle :

4,8 brut par action

Date de détachement : 7 mai 2021

Date de paiement : 11 mai 2021

https://ml-eu.globenewswire.com/Resourc … dc82355e39

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #5 20/05/2021 00h46

- corran

- Membre (2016)

Top 20 Portefeuille

Top 50 Actions/Bourse

Top 5 Crypto-actifs

Top 20 Banque/Fiscalité

Top 50 SIIC/REIT

- Réputation : 679

Hall of Fame

Hall of Fame

Ribeiro : il y a eu 2 cessions importantes en 2018 et 2020 : Apak à Sopra en 2018 et la branche France en 2020 à Argos. Cela peut fausser vos lectures de couverture du dividende. Le FCF tel que calculé sur le site correspond à cash flows opérationnels - capex, il ne prend pas encore les opérations de croissance externe ou les cessions.

Les variations du FCF d’une année sur l’autre au-delà de l’évolution de l’EBITDA c’est simplement l’évolution du BFR ; en 2020 toutes les entreprises se sont attachées à rentrer le cash et à minimiser les sorties, il n’est donc pas surprenant que le FCF soit élevé en 2020 (en l’occurrence c’est +14M pour Sword cf leur tableau de flux de trésorerie)

Aigri : à leur décharge c’est à peu près toute la cote européenne qui s’est pris -50% entre août 2011 et début 2012 ![]()

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #6 25/01/2022 20h26

- Coke

- Membre (2019)

- Réputation : 40

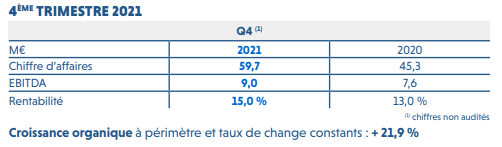

Sword Group | Résultats du 4ème trimestre 2021

Une rentabilité exceptionnelle

Chiffre dAffaires Consolidé : 59,7 M

Croissance Consolidée : +31,8 %

Croissance Organique : + 21,9 %

Rentabilité (Marge dEBITDA) : 15,0 %

ANNÉE 2021

Chiffre dAffaires Consolidé : 214,6 M

Croissance Organique : + 21,5 %

Rentabilité (marge dEBITDA) : 13,6 %

PERSPECTIVES 2022

Le Groupe surperformera en 2022 et prévoit une croissance organique de 15 %, soit

de deux points supérieure au Business Plan 2025.

Communiqué PDF

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #7 10/03/2022 11h41

- domtomh

- Membre (2016)

- Réputation : 26

Un dividende de 10 sera proposé à l’AG, soit un rendement brut de plus de 20% aux cours actuel. Le cours bondit ce matin à 48, en hausse de 20%.

Une bien belle société, avec un endettement et des incorporels très raisonnables, que je découvre depuis peu.

La publication annuelle pour 2021 est prévue aux alentours du 26 mars.

L’AG aura lieu le 28 avril.

Communiqué, en anglais

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par domtomh (10/03/2022 12h32)

![]() Hors ligne

Hors ligne

[+1] #8 10/03/2022 18h55

- Ankh

- Membre (2020)

Top 50 Année 2024

Top 50 Année 2023

Top 50 Année 2022

Top 20 Portefeuille

- Réputation : 201

De très solides résultats et de bonnes perspectives. Rien à redire.

S’ils versent 10 de dividende, ça me fait un rendement de 33,2% sur mon prix de revient.

En 28 ans de carrière boursière, cela fait un record historique que je n’avais encore jamais atteint.

Temps de sabler le champagne ![]()

![]()

(Ca fait oublier un peu les tristes nouvelles d’Ukraine)

![]() Hors ligne

Hors ligne

[+1] #9 12/03/2022 09h01

- Ankh

- Membre (2020)

Top 50 Année 2024

Top 50 Année 2023

Top 50 Année 2022

Top 20 Portefeuille - Réputation : 201

Le prélèvement étranger opéré dans un PEA ne peut jamais être récupéré.

La raison est la suivante: sur un CTO on récupère le prélèvement étranger (au maximum 15%) pour éviter la double imposition. Dans un PEA cela n’est pas possible, puisqu’il n’y a pas d’imposition en France au moment du versement du dividende.

![]() Hors ligne

Hors ligne

[+1] #10 29/05/2023 18h52

- Ankh

- Membre (2020)

Top 50 Année 2024

Top 50 Année 2023

Top 50 Année 2022

Top 20 Portefeuille - Réputation : 201

@L’1vestisseur

A mon avis, Sword est un titre difficile à appréhender. Il y a du bon et du moins bon dans le dossier.

Tout d’abord le moins bon:

- Sur les 10 dernières années, le CA de la société a doublé, ce qui est très bien. Mais dans le même temps, la marge nette qui était autrefois de 10-12%, est tombée à 7-8%. Autrement dit, le BNPA affiche une croissance de LT assez moyenne, bien inférieure à la croissance du CA.

- La société fait aussi tourner activement son portefeuille de filiales. Presque chaque année il y a de petites opérations de croissance externe, mais aussi des désinvestissements. A priori, ils ont toujours fait des PV sur les reventes, car les gains ont été généreusement partagés avec les actionnaires sous forme de dividendes exceptionnels. Mais le hic à mon sens, est qu’il est difficile d’appréhender le futur.

- Sword est une petite société de niches, mais n’a pas l’aura de certains titres comme Dassault Systèmes ou des sociétés plus axées sur le conseil comme Alten ou Cap Gemini. A mon avis, en termes de perf, Sword restera toujours un peu en retrait.

Les bons côtés:

- Sword a une bonne dose de Services (>70% du CA) dans ses affaires et cela avec une résilience du business, car on ne change pas de sous-traitant/partenaire tous les jours.

- Sword a aussi un positionnement spécifique, avec une forte présence dans les affaires gouvernementales (UK en particulier) et à mon avis, il y a toujours à faire pour faire évoluer les administrations vers la digitalisation ou la modernisation des process.

- Je ne sais pas si ça va continuer, mais sur les 10 dernières années, le rendement a été très élevé grâce à une multitude de dividendes exceptionnels (2016, 2018, 2020, 2021). D’après mes calculs, mon rendement brut moyen a été de 12% par an sur cette période. Il faut toutefois compter 15% de retenue, car la société est basée au Luxembourg.

- Au final, je ne crierais pas au miracle, mais je vois Sword comme un pari low risk et pas trop cyclique (contrairement à Cap Gemini ou Alten, qui dépendent fortement de la conjoncture).

- Par ailleurs, Sword promet une croissance de +11/+13% par an d’ici 2025 avec des marges au moins stables. Il reste à voir ce qu’il en sera. Si nous étions à l’école, je donnerais une note de 15/20 à ce titre ![]()

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #11 11/10/2023 00h37

- mimizoe1

- Membre (2016)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Monétaire

Top 50 Banque/Fiscalité - Réputation : 321

Les plans prevoient qua lexpiration dune periode allant generalement de 3 a 5 ans, les parts detenues par les Coinvestisseurs soient rachetees par le Fonds a leur juste valeur en vigueur au moment du rachat, determinee sur base dun multiple dEBIT appliqué aux titres de la filiale concernee. Dans certains cas, des options de vente sont accordees aux Co-Investisseurs, leur permettant de demander le rachat de leurs titres de maniere anticipee.

Le prix de rachat des parts sera verse aux Co-investisseurs apres deduction des montants pretes, le cas echeant.

S’ ils ont gagné en valeur de parts, c’ est à comparer avec leur valeur d’ achat .

Sachant qu’ ils y ont mis 15% de leur poche, le reste ayant été prêté à 4%..

Des précisions sur les membres dirigeants, les shares Deals et autres points de rémunérations sont mentionnés dans le rapport à télécharger :

Investisseurs - Sword Group

28/03/2023 Assemblées Générales Sword Group | Rapport de Gestion 2022 a écrit :

P15 : Les équipes dirigeantes et personnes-clés des entités du Groupe ont un accès à un plan dinvestissement à risque dans le capital de leur société locale respective. Deux scénarii de sortie sont possibles, soit un rachat des titres par le Groupe à une ou des échéance(s) déterminée(s), soit une vente des titres à une partie externe non liée au Groupe.

Dans le cas dun rachat des titres par le Groupe, en règle générale, le profit potentiel dun plan dinvestissement octroyé aux investisseurs minoritaires correspond au cumul des excédents dEBIT des années concernées par le plan par rapport à lEBIT de lannée précédente à loctroi du plan. Dans le cas dune valorisation inférieure à la valorisation initiale du plan, linvestisseur minoritaire subira une moins-value sur rachat de titres par le Groupe.

Cette valeur de rachat est basée sur un "multiple d’ EBIT appliqué au plan de la filiale" .

P 3 du rapport : a écrit :

LEBIT (repris comme « Bénéfice avant intérêts et impôts hors éléments non récurrents » dans le compte de résultat consolidé) est un agrégat similaire à lEBITDA, si ce nest quil donne une mesure de la marge opérationnelle du Groupe après déduction des charges damortissements, cest-à-dire en tenant compte de sa structure dinvestissement.

En gros, ils reçoivent le cumul d’ EBIT des années où il sont restés dans le plan .. (!) = Ils perçoivent "le bénéfice avant intérêts et impôts" X nb d’ années dans le plan;

Déduction faite de leur investissement initial + intérêt du prêt, c’ est une Jolie prime de risque !

Y’ intérêt que la(les) filiales continuent à générer du cash pour payer "intérêts et impôts" restant dûs et Ebits suivants aux dirigeants ..

Y’aurait pas comme du "siphonnage" , ou j’ aurais pas tout compris ? ![]()

Ca me parait TROP GROS pour que j’ aie bien tout compris !

DETROMPEZ-MOI !

Relevez les EBit des années précédentes de chaque filiale, et vous saurez combien chaque plan local a gagné, à partager par le nombre de personnes dirigeantes dans "leur société locale respective"

(Une ou plusieurs)

Moins son investissement initial et intérêts du prêt ..![]()

Question : Pourquoi ces dirigeants revendent leurs parts , au lieu de les conserver ?

Prise de bénéfice et re-rentrée dans le plan ?

Sortie nette ? (On ne joue qu’ une fois, trop risqué, ça va finir par se voir )

Départ de la société n’ ouvrant plus droit au plan ?

Perte de confiance sur l’ avenir de leur filiale ?

Besoin d’ argent personnel ?

Question : Quel % de rachat (% de dirigeants) cela représente-il ?

C’ est aussi important de comprendre l’ "intérieur du Groupe" que le montant absolu (Obèse) octroyé à la revente des parts du plan

(Participation aux bénéfices et pertes dans un plan dinvestissement à risque dans le capital de leur société locale respective.)

EDIT : Si c’ est ça , Etzanas, vous avez soulevé un beau lièvre !

Attendons l’ avis des autres forumeurs

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Parrainages BoursoBanK(HECL5456), BourseDirect(2019579574),WeSave(HC9B32), Fortuneo(13344104), Bullionvault (CCHARLOTTE1), MeilleurTaux(HELENE330473), Linxéa, Véracash (MP)

![]() Hors ligne

Hors ligne

[+1] #12 11/10/2023 17h44

- investissor

- Membre (2018)

- Réputation : 79

Pour info, Sword organise une journée investisseur le 6 Novembre : Event | Webinaire Actionnaires - Investisseurs Particuliers - Sword Group

L’occasion d’avoir des réponses sur ce montage un peu obscur peut-être ?

![]() Hors ligne

Hors ligne

[+1] #13 12/10/2023 15h30

- mimizoe1

- Membre (2016)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Monétaire

Top 50 Banque/Fiscalité - Réputation : 321

Source : Rapport de gestion 2022, pour l’ AG 2023

Que vous trouverez tout en bas de cette page , déjà citée plus haut Investisseurs - Sword Group

Les premiers plans ont été mis en place en 2000; Et d’autres en suivant : (dont?) les 3 suisses en 2022.

"Les plans prévoient qua lexpiration dune période allant généralement de 3 a 5 ans, les parts détenues par les Coinvestisseurs soient rachetées par le Fonds (

)"

2022 et suivant : les parts COMMENCENT à être rachetées .

Ce n’ est pas une possibilité, c’ est une obligation : Les parts SONT rachetées

Avec bonus du cumul des EBIT de la filiale durant les années dans le plan (Moins mise initiale et intérêt de prêt)

Donc "Roule ma poule", les dirigeants empochent tous les bénéfices et laissent les impôts et autres charges d’ intérêts au Groupe

.

En plus de leur salaire régulier, pour le faire ..

EBIT, tel que retenu par le Groupe : P3 du rapport "LEBIT (repris comme « Bénéfice avant intérêts et impôts hors éléments non récurrents » dans le compte de résultat consolidé )

Mieux qu’ avoir sa propre entreprise !

* Si j’ ai bien tout compris ! car personne ne m’ a expliqué, ou contredite , si j’ avais tort dans ma compréhension de l’ Ebit, et de sa distribution à travers ces plans

Les 2 questions d’ Etzanas sont pertinentes : En 2022 ET années suivantes

Il faudrait également les questionner sur l’ ENORMITE du BONUS (Pas en "montant", mais en % de l’ EBIT=100%)

Avant que le système ne s’ applique chaque année

Pour l’ actionnariat :

Rapport P6 a écrit :

Actionnaires principaux

▪ Jacques Mottard - en ce compris la détention de Financière Sémaphore - détient 17,9 % de droits de vote,

▪ La société Eximium possède quant à elle 20,0 % de droits de vote,

▪ Lactionnariat flottant représente 60,4 % du capital.

Répartition du capital à la clôture de lexercice (31 décembre 2022)

--- > Je vais adresser un message ("contact") à la société Eximium, en leur fournissant le lien de cette page, pour information ; Je vous informerai d’ un retour éventuel ..

Pour la gouvernance : ( P11 du rapport)

Les mandats des 6 membres du CA se terminent en 2024 . Bon à savoir, leur renouvellement sera sans doute à l’ ordre du jour de la prochaine AG..

L’ équipe de direction étendue (p14 )

Les opérationnels (p15)

(Ils ont en charge lintégralité des filiales quils gèrent (admin, comptabilité-finances, juridique, opérationnel), avec un objectif de rentabilité supérieur au marché et dune croissance à deux chiffres soutenus sur 4 ans.)

Les share deals (15)

Les équipes dirigeantes et personnes-clés des entités du Groupe ont un accès à un plan dinvestissement à risque dans le capital de leur société locale respective.

Les rémunérations (P15 et suivant)

etc ..

Ce rapport est bien détaillé, et même plutôt "bien transparent" que ceux de beaucoup d’ autres sociétés .. (?)

Après, il faut "lire entre les lignes" ![]()

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Parrainages BoursoBanK(HECL5456), BourseDirect(2019579574),WeSave(HC9B32), Fortuneo(13344104), Bullionvault (CCHARLOTTE1), MeilleurTaux(HELENE330473), Linxéa, Véracash (MP)

![]() Hors ligne

Hors ligne

[+1] #14 12/10/2023 19h14

C’est fou mais Eximium le premier actionnaire ne semble même pas siéger au conseil d’administration.

Sur les 6 membres du conseil d’administration, il y a :

- Jacques Mottard le PDG et son fils.

- 3 administrateurs "indépendants".

- Frédéric GOOSSE qui en tant que créateur de sa propre fiduciaire au Luxembourg, apporte une connaissance de la gestion des holdings internationales au Luxembourg et loptimisation des flux financiers entre pays.

Le Comité des Rémunérations et Comité des Nominations, de Gouvernance, dÉthique et de Responsabilité est composé

d’un membre. Pas beaucoup de membres alors qu’en fait il s’agit de 2 comités fusionnés ! ![]()

Il s’agit d’Antonella Michelino, l’une des Administrateurs Indépendants : General Manager chez Midas Wealth Management qui est diplomée

de l’Université de NAPLES en 89.

Figurent parmi les sujets traités en 2022 par ces Comités :

- La mise en place de nouveaux Share Deals par pays

Les entreprises anciennement françaises basées au Luxembourg sont vraiment comiques à étudier !

Par contre le CAC Mazars Luxembourg devrait normalement être un cabinet solide et les "Engagements de rachat de titres détenus par des co-investisseurs" a bien été identifiée comme une question clés de l’audit :

Ainsi que détaillé en note 25 des annexes aux états financiers consolidés, les engagements de rachat de titres détenus par des coinvestisseurs sélèvent à une valeur nette de KEUR 43 756 au 31 décembre 2022. Nous avons considéré que lévaluation de la dette est significative pour notre audit, étant donné limpact très important de cette dette sur le total des dettes du groupe et sur le degré de jugement quimplique lévaluation de cette base, dont la valeur est estimée sur base de la réalisation dobjectifs futurs.

Nos procédures incluent parmi dautres, lévaluation de la méthode des différents engagements de rachat de titres détenus par des co-investisseurs mis en place.

Nous avons réalisé des procédures incluant la réconciliation des données historiques, de lévolution de ces données à moyen terme, la raisonnabilité des hypothèses repris par le Conseil dAdministration. Nous avons réalisé des procédures relatives à lexistence des dettes via confirmation directe avec certains participations ou réconciliation aux contrats avec certains participants. Nous avons évalué le caractère approprié des estimations faites par la direction.

Rénumération du PDG Jacques Mottard en 2022 : 32 748 . La rémunération de Jacques Mottard consiste en des jetons de présence et des avantages en nature perçus dans le cadre de sa fonction de Directeur Général de la Suisse.

Financière Sémaphore S.à r.l, Société contrôlée par Monsieur Jacques Mottard, a facturé des prestations de services et a refacturé des frais divers à Sword Group SE pour un montant total de : 850 000 euros HT, au titre de lexercice clos le 31 décembre 2022.

Dernière modification par etzanas (12/10/2023 19h49)

![]() Hors ligne

Hors ligne

[+1] #15 15/10/2023 21h12

- Ours

- Membre (2017)

Top 50 Année 2023

Top 50 Dvpt perso. - Réputation : 148

J’ai également interpellé Sword Group et Eximium relativement aux questions soulevées ici.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Ours (15/10/2023 21h12)

![]() Hors ligne

Hors ligne

[+1] #16 20/10/2023 13h16

- mimizoe1

- Membre (2016)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Monétaire

Top 50 Banque/Fiscalité - Réputation : 321

D’ Eximium, je n’ ai reçu qu’ un avis de réception classique (robot)

"Nous avons bien reçu votre réponse au formulaire : Formulaire de contact.

Nous vous répondrons dans les plus brefs délais".

Mais bon, c’ était il y a 8 jours et je ne suis qu’ un micro point à leurs yeux (non-actionnaire Eximium)

L’ important, c’ est qu’ il en soient informés

Après

qu’ ils demandent des explications, ou qu’ ils en soient d’ accord,

. ? à suivre

Je vais également interpeler Sword pour les questions du Webinaire .

---> Voilà, c’ est fait ce jour , 20/10 ….

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par mimizoe1 (20/10/2023 20h10)

Parrainages BoursoBanK(HECL5456), BourseDirect(2019579574),WeSave(HC9B32), Fortuneo(13344104), Bullionvault (CCHARLOTTE1), MeilleurTaux(HELENE330473), Linxéa, Véracash (MP)

![]() Hors ligne

Hors ligne

[+4] #17 24/10/2023 15h16

- mimizoe1

- Membre (2016)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Monétaire

Top 50 Banque/Fiscalité - Réputation : 321

Bonjour à tout le monde

Je viens de recevoir un message du service communication de la Société Sword :

a écrit :

Bonjour et merci tout dabord de votre intérêt envers notre société.

Nous comprenons tout à fait vos interrogations et nous répondrons à ce sujet lors du webinaire sans faute. Dici là, Jacques Mottard tient à répondre à votre message dans le détail. Il est en déplacement actuellement mais vous devriez recevoir un retour très prochainement.

Sachez que nous ne changeons pas nos objectifs 2023 et suivants et nous demeurons très positifs sur le futur.

Très cordialement,

Stéphanie

https://s3.amazonaws.com/ucwebapp.wises … x.png#logo

Stéphanie Desmaris

Responsable Communication | Sword Group

stephanie.desmaris Arobase sword-group.com

relationsfinancieres Arobase sword-group.lu

www.sword-group.com

Je vous tiendrai bien évidemment des suites reçues

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Parrainages BoursoBanK(HECL5456), BourseDirect(2019579574),WeSave(HC9B32), Fortuneo(13344104), Bullionvault (CCHARLOTTE1), MeilleurTaux(HELENE330473), Linxéa, Véracash (MP)

![]() Hors ligne

Hors ligne

[+2] #18 25/10/2023 19h37

- mimizoe1

- Membre (2016)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Monétaire

Top 50 Banque/Fiscalité - Réputation : 321

Je viens de recevoir un mail de "Jacques Mottard -arobase-sword-group.com", en listing, sans commentaires :

Madame, Monsieur,

Sword Group a le plaisir de vous annoncer la publication de son dernier Communiqué de Presse, relatif aux Résultats du 3ème Trimestre 2023.

incluant un lien menant à leur communiqué : Actualités Financières - Sword Group mentionné par Ours .

A suivre

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Parrainages BoursoBanK(HECL5456), BourseDirect(2019579574),WeSave(HC9B32), Fortuneo(13344104), Bullionvault (CCHARLOTTE1), MeilleurTaux(HELENE330473), Linxéa, Véracash (MP)

![]() Hors ligne

Hors ligne

[+4] #19 26/10/2023 13h08

- mimizoe1

- Membre (2016)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Monétaire

Top 50 Banque/Fiscalité - Réputation : 321

Bonjour à tout le monde

Je viens de recevoir la réponse annoncée de Jacques Mottard, que je vous transmets, comme convenu.

Jacques Mottard a écrit :

Bonjours Mesdames et Messieurs,

Je pense que la baisse du cours a créé une psychose relative aux share deals, qui a poussé certaines personnes à transmettre des informations totalement erronées.

- Donnons-nous aux personnes-clés dune filiale lintégralité de lEBIT quelles génèrent sur les trois années suivantes ?

Cest totalement faux. Jusquà maintenant, les share deals prévoyaient de distribuer lexcédent dEBIT cumulés sur trois ans, par rapport à lannée A-1.

Un calcul grossier nous conduit à comparer cet investissement au cas dune société stable en termes de chiffre daffaires, qui désire acheter le chiffre daffaires et lEBITDA supplémentaire créés par cette croissance.

Le résultat est le suivant : cest comme si nous achetions une société sur la base dun multiple de 2 fois son EBITDA.

- Est-ce que je bénéficie personnellement dun share deal dans le Groupe ?

Cela est totalement faux, et sil savérait que je doive bénéficier de quoi que ce soit, ce serait dans les conventions règlementées et mentionné noir sur blanc dans les rapports annuels.

- Concernant la crainte des actionnaires davoir investi dans une société à la dérive, il me semble quil faut :

Tout dabord, laisser passer le temps suffisant pour que les délires cessent,

Informer de façon très posée ceux qui le souhaitent lors du webinaire du 6 Novembre,

Faire le point des croissances annuelles que nous avons et que nous aurons.

Je vous remercie davoir posé ces questions.

PS : pour vous permettre de relativiser cette fameuse dette liée aux share deals, il y a en tout et pour tout une dette de :

4,7 M à payer en Janvier 2024,

21,8 M à payer en Janvier 2025.

rien de plus.

Très cordialement,

Jacques Mottard

Chairman and CEO

Sword Group SE

Commentaires à chaud :

- Il s’ agit donc de "l’ excédent" d’ EBIT généré // année A-1, et non de la totalité de l’ EBIT, comme compris sur cette file, et d’ autre réseaux .

- La comparaison qui suit parle d’ "EBITA" et non d’ "EBIT" : Différent

- Jacques Mottard ne bénéficie pas de sharesDeal : Les fonds suisses où il est "un homme-clé", n’ ayant été créés qu’ en 2022, il n’ en bénéficiera que 3 à 5 ans après, soit entre 2025 et 2027.

A vous ..

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Parrainages BoursoBanK(HECL5456), BourseDirect(2019579574),WeSave(HC9B32), Fortuneo(13344104), Bullionvault (CCHARLOTTE1), MeilleurTaux(HELENE330473), Linxéa, Véracash (MP)

![]() Hors ligne

Hors ligne

[+1] #20 26/10/2023 15h48

- mimizoe1

- Membre (2016)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Monétaire

Top 50 Banque/Fiscalité - Réputation : 321

N’ hésitez pas à poser toutes ces questions lors du webinaire (ou avant par écrit ?), car nous n’ avons pas les réponses à vos questions , et vous semblez avoir approfondi le sujet mieux que nous ..

Ce n’ est pas sur ce forum (et d’ autres) qu’ on pourra faire avancer la compréhension des sharesDeals, mais bien directement "à la source" ..

M.erki pour votre alerte sur ces points, et votre suivi des questions prochaines auprès de la société Sword ..

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par mimizoe1 (26/10/2023 17h15)

Parrainages BoursoBanK(HECL5456), BourseDirect(2019579574),WeSave(HC9B32), Fortuneo(13344104), Bullionvault (CCHARLOTTE1), MeilleurTaux(HELENE330473), Linxéa, Véracash (MP)

![]() Hors ligne

Hors ligne

[+2] #21 01/11/2023 06h37

- Ours

- Membre (2017)

Top 50 Année 2023

Top 50 Dvpt perso. - Réputation : 148

Oui. Etzanas a disparu, et c’est bien dommage.

J’ai envoyé à M. Mottard le courrier suivant :

Ours a écrit :

Bonjour Monsieur Mottard,

Investisseur individuel et actionnaire de long terme de Sword group, je vous remercie vivement davoir pris la peine et le temps de répondre aux questions qui vous ont été adressées par divers investisseurs relativement aux share deals, à lorigine de spéculations sur les réseaux sociaux.

Me permettrez-vous de formuler une ultime interrogation en amont du webinaire que Sword Group propose à ses actionnaires le 6 novembre ?

Vous avez précisé que les share deals prévoyaient de distribuer lexcédent dEBIT cumulé sur trois ans par rapport à lannée A-1 et que, par conséquent, la dette liée à ce dispositif sélevait à ce jour à un total de 26,5 M (4,7 M à payer en janvier 2024 + 21,8 M à payer en janvier 2025).

Ce montant paraît élevé si lon considère que le groupe a généré un Résultat Net de 11 M en 2022 hors cessions dactifs et de filiales.

Ma question concerne par conséquent la pérennité de ces share deals : le dispositif est-il destiné à être reconduit chaque année dans les mêmes conditions ?

Vous remerciant vivement pour tout éclairage complémentaire que vous accepteriez de partager, je vous prie de recevoir, Monsieur Mottard, mes plus sincères salutations,

Ours, investisseur individuel

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+3] #22 03/11/2023 20h47

- Sshnux

- Membre (2021)

- Réputation : 5

Ci-joint courrier attaché à un mail envoyé par Jacques Mottard ce jour en préparation du Wébinaire du 6/11/23.

https://www.investisseurs-heureux.fr/up … 112023.pdf

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+3] #23 04/11/2023 14h06

- mimizoe1

- Membre (2016)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Monétaire

Top 50 Banque/Fiscalité - Réputation : 321

Merki Sshnux pour le pdf !

et Ours pour ce retour

Plusieurs réflexions :

1 / Mentionne en préambule

"Il est à noter que ces share deals existent depuis 3 ans et que je nai jamais reçu la moindre question à ce sujet (sauf de la part des analystes)"

---> Oui : c’ est la 1ère année de décaissement , cela se voit maintenant dans les comptes et rapports ..!

---> Et à propos des "questions des analystes" (CAC) : Quelle sont ses réponses ?

2 / Plans Suisses :

Extrait Mémo :

Q : Y a-t-il des share plans autres que dans le fonds luxembourgeois, comme par exemple en Suisse ?

R : Il ny a des share plans que dans le fonds luxembourgeois, et nulle part ailleurs

Ca veut dire que les 3 plans Suisses , qui existent bien et ont été souscrits, d’ après leur rapport financier H1 sont intégrés dans le "fonds Luxembourgeois" et non dans un fonds Suisse, comme je l’ ai écrit par erreur, dans ma question à M.Mottard [/b]

----> C’ est jouer avec les mots

plutôt que rectifier , laissant croire ainsi qu’ il n’ existerait

rien

.

Rappel (messages précédents ci dessus) :

Mimizoé1-M.Mottard a écrit :

rapidement, en réponse à l une de vos réponses :

3 / Vous ne "bénéficiez" pas de sharesDeal : Les fonds suisses où vous êtes "un homme-clé", n ayant été créés qu en 2022, vous n en "bénéficierez" que 3 à 5 ans après, soit entre 2025 et 2027 ; Nous sommes certains que vous en ferez mention à ce moment-là, dans les comptes de gestion.

Il ny a pas de fonds suisse et il ny en aura pas.

Je ne bénéficie de rien dautre en Suisse que dune indemnité de 15 000 francs suisses par an en tant que membre de conseil dadministration, et dun véhicule, rien dautre, ni maintenant ni dans 5 ans.

Ce qui est en contradiction avec vos propres rapports : Nous n avons rien imaginé

SWord rapport financier H1 a écrit :

10.2.2 Sword Co-Investment Fund

Le Groupe a créé un fonds dinvestissement dédié appelé Sword Co-investment Fund (le « Fonds ») et dont la vocation est de regrouper lensemble des plans de participation actionnariale du Groupe. Au cours du de lannée 2022, trois nouveaux plans relatifs à la Suisse ont été souscrits pour un montant total de 6 887 milliers deuros.

Le Fonds est réservé à des personnes occupant des fonctions de direction au sein de certaines filiales (les "Coinvestisseurs»).

Réponse :

Le 30/10/2023 à 12:26, MOTTARD Jacques (m’) a écrit :

Merci pour cette information

Je vais vérifier

En tout cas, je nai jamais profité de quelque plan complémentaire que ce soit

3 / Montant des SharesDeal :

J’ avais relayé , en "question" , ce message (expurgé) à M.Mottard :

Carignan99 a écrit :

Donc juste pour être clair : si lEBIT dune filiale (dans le périmètre du deal) augmente, la hausse est intégralement fléchée pour la rémunération des bénéficiaires de ce "deal". Donc les actionnaires peuvent toujours se gratter pour empocher les fruits dune hausse des bénéfices. Et ils payent en plus lIS (ainsi que les intérêts de la dette et les exceptionnels).

Cest bien ça?

Je connaissais la motivation par la sur-performance (objectif de +x% de lebit ou ebitda et tout ce qui est au delà est pour les Directeurs). Mais là, on prive lactionnaire de toute croissance..

Pas de réponse

J’ ai également relayé des extraits de celui-ci , en mentionnant d’ "autres actionnaires":

a écrit :

( ) . Des montants considérables pour une société qui a généré un Résultat Net de 11 M en 2022 (hors Résultat sur cessions dactifs et de filiales).

( )

Mais quen est-il du nouveau share deal qui normalement devrait courir jusquen 2025-2027 et donc donner des décaissements sur ces années ?

(..) Un PDG ne peut fournir à des actionnaires au nom de sa société des réponses incomplètes concernant la rénumération de ses dirigeants.

( )

Et dailleurs ces share deals pour les managers vont-ils continuer ad vitam aeternam ? Parce que dans ce cas, comment valoriser un Groupe qui distribue systématiquement lensemble de la croissance de lEBIT à quelques managers tous les 3-5 ans. Cest un montage incompréhensible, dautant plus que ses montants ne prennent pas en compte limpôt sur les sociétés qui est effectivement décaissé par les filiales sur la période.

Pas de réponse

M.Mottard est donc bien au courant des questionnements sur la durée, le montant et la pérennité de ces sharesDeals par des actionnaires :

- Joue avec les mots

"Fonds Suisses n’ existent pas"

- --> mais les plans Suisses, si !

dans le fonds Luxembourgeois

"Je ne perçois rien" ..

---> Aujourd’hui sans doute,

mais dans 3 ans et/ou 4 ans ? (puisque "ni dans 5 ans")

Le rachat des parts souscrites n’ est pas obligatoirement étalé, et elles peuvent être remboursées également par anticipation à la demande .

- Répond sur les montants totaux :

"Dans le cas présent, nous avons « acheté » notre croissance pour un multiple de 2 fois lEBIT"

---> avec la "totalité de la croissance" de l’ Ebit, reversée aux seules personnes-clés .

- Elude : "Montant en comparaison avec les résultats du groupe" (objections des CAC)

- Ignore les questions, objections et réserves des Commissaires Aux Comptes (Voir rapport CAC déjà cité plus haut ) : Silence .

- Elude : "les avantages des sharesDeals pour les actionnaires" :

"On achète notre croissance"

.

----> mais ce ne sont pas les actionnaires qui en profiteront

- Et prévoit des plans "encore plus agressifs",

----> donc pérennité prévue : Adieu la croissance pour les actionnaires, voire une "décroissance" (charge des impôts et intérêts, et autres en plus )..

Le bénéfice du groupe va se réduire à peau de chagrin

Il est à noter que les mandats des administrateurs sont à renouveler en 2024.

Que la mise en place de (futurs) SharesDeals peut être demandée à être soumise à l’ approbation des AG et/ou restreindre l’ étendue des pouvoirs des mandataires sur ce point .

--- > POINTS A AJOUTER AUX AG , LARGE DIFFUSION AUPRES DES ACTIONNAIRES DU FLOTTANT et EXIMIUM, ET VOTE ..

Parler c’ est bien, agir c’ est mieux, si on veut changer des choses (

ou on laisse filer,

ou on part ..)

Je me lancerai à poser ces questions lors du webinaire (mes amis qualifiés, non disponibles, me prépareront les "mots"), mais vu mon manque d’ expérience, d’ autres intervenants seraient bien nécessaires !

Merki donc d’ avance, faites passer le message sur vos réseaux ..

EDIT : Le but du webinaire n’ est pas de clarifier les sharesDeals: Ce ne sera qu’ un point "annexe"

" le webinaire qui, je lespère, nous permettra de parler de stratégie"

Mais il est vrai qu’ une stratégie (visant normalement à la croissance des résultats ?) ne concerne plus les actionnaires, s’ ils ne sont plus amenés à en recueillir une partie des fruits ..

Le point "annexe" devient donc "point de préambule" sur la stratégie : En direction de qui ?

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par mimizoe1 (04/11/2023 15h34)

Parrainages BoursoBanK(HECL5456), BourseDirect(2019579574),WeSave(HC9B32), Fortuneo(13344104), Bullionvault (CCHARLOTTE1), MeilleurTaux(HELENE330473), Linxéa, Véracash (MP)

![]() Hors ligne

Hors ligne

[+2] #24 06/11/2023 09h40

- Ours

- Membre (2017)

Top 50 Année 2023

Top 50 Dvpt perso. - Réputation : 148

Les réponses de M. Mottard sont insatisfaisantes, pour les raisons précisément identifiées par Mimizoé.

Il est du reste inexact de dire que les actionnaires s’insurgent contre l’existence des share deals, système décrit comme "éprouvé".

Ce qui provoque la réaction des minoritaires est le montant alloué à l’intéressement des "personnes clefs", assimilé à un siphonnage de la croissance du groupe car disproportionné aux résultats de celui-ci, au point que les commissaires aux comptes épinglent la procédure dans leur rapport.

Une politique de motivation par la surperformance aurait été compréhensible (objectif de +x% de lEBIT et allocation de ce qui dépasse aux directeurs). L’allocation de la totalité de l’excédent d’EBIT, en revanche, ne manque pas d’interroger.

Cette affaire ne doit pas être prise à la légère. Bien qu’ils existent depuis 3 ans, les share deals ne font effectivement réagir qu’aujourd’hui parce que c’est la 1ère année de décaissement, mais de l’aveu même du management, ils sont là pour durer.

J’avais jusqu’à présent peine à croire que M. Mottard ait envisagé de tirer profit de ce montage pour un enrichissement personnel, et je ne crois toujours pas que ce chef d’entreprise dont la réputation de droiture était excellente souhaite bénéficier d’avantages occultes.

Il est cependant inévitable que les réponses évasives ou inexactes apportées aux interrogations des minoritaires engendrent de la suspicion.

Je déplore qu’Eximium n’ait pas réagi jusqu’à présent à nos interpellations.

En l’absence de réaction de l’actionnaire de référence, je parviens moi aussi à la conclusion qu’une large diffusion sur les réseaux sociaux est souhaitable afin d’influencer les résultats de la prochaine AG, en espérant que la reconduction des share deals fasse l’objet d’une résolution.

Les mandats des administrateurs sont en outre effectivement à renouveler en 2024.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Ours (06/11/2023 14h33)

![]() Hors ligne

Hors ligne

[+1] #25 10/11/2023 11h40

Bonne question ! Je trouve la situation vraiment intéressante et atypique en termes de culture boursière. Mais en réalité je m’intéresse en général à l’ensemble des ESN sur l’Europe et il est utile de les comparer.

De plus je n’écarte pas l’idée d’investir dans la société. Mais pour l’instant, il y a vraiment de nombreux points dans ce dossier qui ne m’apparaissent pas clairs.

Dernière modification par etzanas (10/11/2023 11h41)

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Consultez les ratios boursiers et l’historique de dividendes de Sword Group sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes de Sword Group sur nos screeners actions.

Discussions peut-être similaires à “sword : éditeur de logiciels et prestaires de services it”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 57 | 21 670 | 17/10/2023 19h45 par L1vestisseur | |

| 2 | 1 087 | 26/08/2015 10h35 par JeromeLeivrek | |

| 5 | 4 328 | 13/07/2016 19h11 par Abistodenas | |

| 28 | 8 321 | 27/03/2023 11h42 par bibike | |

| 106 | 26 297 | 20/10/2021 16h36 par Investir75 | |

| 97 | 33 050 | 08/04/2022 21h46 par julien | |

| 6 | 3 079 | 03/05/2023 21h23 par corsaire00 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil