Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

[+1] #1 11/11/2012 18h11

- fred

- Membre (2011)

- Réputation : 6

montigrain,

vous pouvez aller voir le site QUANTALYS pour choisir un fond en fonction de votre assurance vie

Mots-clés : assurance-vie, contrat assurance vie, placement

![]() Hors ligne

Hors ligne

[+1] #2 04/02/2013 00h36

- PoliticalAnimal

- Membre (2012)

Top 10 Portefeuille

Top 20 Dvpt perso.

Top 10 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

- Réputation : 957

Hall of Fame

Hall of Fame

Je profite de cette file (à déplacer si hors sujet) pour faire part de mes hésitations (mais j’y suis presque) ou plutôt d’un appel à avis pour ceux qui auraient déjà les mêmes contrats (j’ai bien sûr cherché sur le forum bcp de Linxea mais j’ai trouvé personne déjà à assurancevie.com par exemple) ou connaîtraient des défauts oubliés (solidité, etc.) ou au contraire des avantages cachés.

Comme fait remarquer, il n’y a pas de meilleure AV (cela dépend de nos besoins) mais j’ajouterai qu’il y en a de très mauvaises… Donc j’ai fait mes devoirs (enlever les frais de gestion à 1 %, les frais d’arbitrage prohibitifs, etc.) et sélectionner selon mes critères. Grosso modo ces critères sont : je ne prendrai aucun fonds actions France, Europe, US, Canada (etc.) puisque mon PEA et CTO suffisent amplement donc je ne juge pas sur la qualité de ces fonds. En revanche, je voudrais pas mal de choix dans les "pays émergents" (encore cher à accéder par broker et niveau d’information / diversification plus difficile à atteindre par soi-même), des foncières si possibles pas trop marquées Hexagone et un choix décent de fonds dobligations d’entreprises.

A partir de ces critères, je suis arrivé à 10 choix de contrats et en raffinant et creusant plus que 4. Soit :

1- Puissance Avenir / Assurancevie.com / Suravenir

2- Linxea Vie / Linxea / e-cie Vie

3- Monfinancier Liberté Vie / MonFinancier / ACMN Vie

4- Puissance Vie / Assurancevie.com / ACMN Vie

Et plus précisément l’image ci-dessous :

Avec mes critères Puissance Avenir émerge : à la fois un fonds euro performant un choix tout à fait décent. Mais… je ne connais pas Assurancevie.com alors que j’ai déjà entendu parler de Linxea et MonFinancier. D’autre part un peu léger sur les foncières. Mais pour le reste, parfait dans mes critères.

En "2ème" Linxea Vie avec un bémol sur les ETFs (pour une diversification sans multiplication des frais).

Monfinancier Liberté Vie et Puissance Vie ont un choix pléthorique et parfait dans ce que je cherche mais le fonds euro ACMN Vie traîne un peu la patte (et j’y mettrai quand même une part importante) et c’est pire pour le 2ème fonds euro.

Avez-vous s’il vous plaît des avis ? conseils ? et surtout qui a déjà l’un de ces contrats ou connaissant qqun ? un grand merci ![]()

Parrain pédago pour Bourso, Binck et Bourse Directe. Meduse Paris :)

![]() Hors ligne

Hors ligne

[+2] #3 29/07/2013 02h35

- ronin

- Membre (2013)

- Réputation : 5

Très bien.

1- Un exemple : Linxea Avenir

Contrat individuel d’assurance vie multisupport

Page 41 des conditions générales - paragraphe 11- Modification & renonciation

"Suravenir se réserve le droit d’apporter des modifications au présent règlement général. En outre, Suravenir se réserve le droit de restreindre ou élargir les services proposés. Ces informations sont opposables aux titulaires de contrats d’assurance vie".

Je crois qu’il ne faut pas être fin juriste pour comprendre que cette clause laisse la porte ouverte à des modifications substantielles du contrat, dans l’intérêt du souscripteur, ou non. Bref, un contrat individuel n’est peut être pas toujours aussi protecteur qu’on le croit. Cela n’empêche en rien celui-ci d’être pour l’instant l’un des meilleurs du marché (source : l’express, votre argent 2013).

2- Les retours des courtiers en ligne

Parmi les courtiers en ligne que j’ai eu au téléphone, 2 d’entre eux m’ont laissé entendre que les contrats de l’assureur mentionné, seraient allé au bout de leur évolution. Je confirme que ceux-ci proposaient un contrat de cet assureur. Ces propos, vous avez raison, sont à mettre au conditionnel. Mais, je ne donnerai pas de nom ici, car ce n’est pas mon rôle.

Toutefois, je peux avancer quelques réflexions que chacun est libre de vérifier :

- ACMN (Crédit Mutuel Nord) et Suravenir (Crédit Mutuel Arkéa) s’abreuvent à la même source. On peut penser que ces filiales d’un même groupe, qui sont aussi concurrentes dans la fourniture de contrats d’AV sur internet, peuvent être amenées à se marcher sur les pieds. Situation pour le moins improductive, vous en conviendrez…

- Analyse des forces en présence en 2012 : Crédit Mutuel Nord, un généraliste régional pesant 12 milliards d’actifs ; Crédit Mutuel Arkéa, le spécialiste reconnu du groupe pour proposer des AV sur internet ; il représente 26 milliards d’. A votre avis, lequel des deux dispose le plus des moyens et de l’ambition de faire évoluer ses contrats ?

- Par ailleurs, si vous étudiez, comme je l’ai fait, l’évolution des contrats fournis par les courtiers positionnés comme des "pure players" sur les 18 derniers mois, vous constaterez que certains assureurs semblent plus dynamiques que d’autres : suppression des frais d’arbitrage, apport d’un fonds euro-dynamique performant, enrichissement substantiel des supports en unités de compte, avenant prévoyant le gel des frais sur des contrats collectifs. Dans ce contexte, il m’a semblé qu’ACMN était en retrait. Et pour cause, je crois qu’il a fourni son effort avant.

Bref, en additionnant 1+ 1 : stratégie, évolution, "réserve" des courtiers, il me semble que l’on est plus dans la rumeur, mais plutôt dans la présomption. Cela ne diminue en rien la qualité des contrats concernés, mais pose la question de leur caractère "évolutif".

J’espère avoir répondu correctement à votre demande en apportant ces précisions. Si tel n’est pas le cas, je reste à votre disposition, de préférence en mp.

Dernière modification par ronin (29/07/2013 07h23)

![]() Hors ligne

Hors ligne

[+3] #4 25/04/2015 10h20

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1486

- Hall of Fame

“ISTJ”

Bonjour,

la revue Mieux Vivre Votre Argent vient de publier son "classement" 2015 des contrats AV.

Ca vaut ce que ça vaut… A ne pas prendre pour argent comptant, car elle utilise des critères de notation qui peuvent ne pas convenir à tous (exemple : aux premières places, les contrats MIF, qui sont des contrats mono-supports - un fonds unique - qui ne conviennent donc pas à ceux qui cherchent des contrats avec fonds UC).

Autre remarque, sur les 20 points, 12 sont attribués à la seule performance du fonds sur les 4 dernières années… C’est donc surtout ce critère qui crée la note, c’est beaucoup.

Les meilleurs contrats d’assurance vie du moment - L’Express Votre Argent

Voilà les critères de notation utilisés.

Séparer le bon grain de l’ivraie : c’est le but du Grand Prix de lAssurance Vie de Mieux Vivre Votre Argent. Pour y parvenir, la rédaction a interrogé toutes les sociétés d’assurance vie par le biais d’un questionnaire détaillé permettant d’établir une véritable hiérarchie.

La note maximale s’élève à 20 points, à raison de 8 points pour les critères techniques, et de 12 points pour les résultats financiers.

Une prime à l’ancienneté

Premier critère : l’ancienneté, afin de récompenser des contrats qui s’inscrivent dans la durée. Les assureurs ont la mauvaise habitude de lancer des produits très séduisants à leurs débuts, puis de les oublier au profit de nouveaux contrats. L’assurance vie n’étant pas transférable, les épargnants se retrouvent pris au piège. Nos notes privilégient les contrats existant depuis au moins douze ans, qui reçoivent 2 points. S’ils ont entre huit et douze ans, la note est de 1,5 et de 1 point s’ils ont entre quatre et huit ans. En dessous de quatre ans, ils ne récoltent rien : ils doivent faire leurs preuves.

Frais d’entrée, vive la légèreté

Les frais sur versements sont d’autant plus difficiles à amortir que les rendements diminuent. Payer 5 % de frais d’entrée pour un fonds en euros qui rapporte 2,5 %, cela revient à geler le niveau de votre épargne pendant plus de deux ans. Insupportable ! Même si ces frais sont souvent négociables, nous attribuons à ce poste une note élevée : 2 points lorsqu’il n’y a aucuns frais (c’est le cas sur Internet) ; 1,5 point s’ils sont inférieurs ou égaux à 2 %, et 1 point seulement s’ils sont compris entre 2,01 et 4 %. Au-dessus de 4 %, aucun point n’est attribué.

Frais de gestion, la principale ponction

Indolores en apparence, les frais de gestion représentent le poste principal pour l’assuré, car ils sont prélevés chaque année sur la totalité du capital. Au bout de vingt ans, avec un contrat facturant 1 % de frais de gestion, c’est 20 % de votre capital qui sera passé de votre compte à celui de l’assureur. Nous accordons donc la note maximale (1,5 point) aux moins gourmands, qui prélèvent 0,5 % par an au plus. Entre 0,51 et 0,7 %, la récompense tombe à 1 point, et elle descend à 0,5 point entre 0,71 et 0,9 %. Au-delà, c’est zéro pointé, car franchement pas raisonnable. Les mêmes notes s’appliquent aux frais de gestion des unités de compte, afin de ne pas pénaliser votre recherche de performance via les supports en unités de compte. Nous retenons le taux de frais le plus élevé lorsqu’ils sont dégressifs, les plus bas étant réservés aux seuls gros investisseurs.

Arbitrez quand vous voulez

Disposer d’un contrat multisupport, c’est bien, mais il ne faut pas que les frais d’arbitrage vous freinent pour changer de support. Nous avons calculé les frais sur un arbitrage annuel de 1 000 euros et noté le coût de cette opération. Si elle est gratuite (c’est souvent le cas pour le premier arbitrage de l’année), la note gagne un demi-point. Si l’arbitrage coûte moins de cinq euros, le contrat reçoit un quart de point. Au-delà de cinq euros, aucun point n’est attribué.

Souplesse à tous les étages

Une bonne assurance vie est une assurance vie souple. Trois critères sont pris en compte pour en juger : la liberté d’effectuer des retraits partiels sans perdre de rémunération sur les sommes retirées, la possibilité de recevoir une avance et l’existence d’options pour transformer votre capital en rente viagère. Chacun de ces items rapporte un tiers de point, soit un point de plus pour les contrats les plus souples.

La gestion financière, élément clé

De bonnes caractéristiques techniques ne suffisent pas à faire un bon contrat. Il doit aussi avoir une bonne rémunération, supérieure à la moyenne. Nous avons noté le rendement des fonds en euros sur les quatre dernières années et selon la méthode de l’écart type (plus sa note est élevée par rapport aux autres, plus il engrange de points). Cette gestion est notée sur 12 points. Les fonds en euros qui rapportent moins que la moyenne ont une note de zéro.

Des absents

Vous ne trouverez pas certains assureurs et certains contrats dans cette enquête, plusieurs sociétés ayant refusé d’y répondre. C’est le cas d’Apicil, des assurances du Crédit Mutuel et de Gan-Groupama. D’autres établissements n’ont renseigné qu’une partie de leurs contrats. Une telle discrétion n’est jamais bon signe : méfiez-vous des contrats qui ne figurent pas dans notre classement.

---

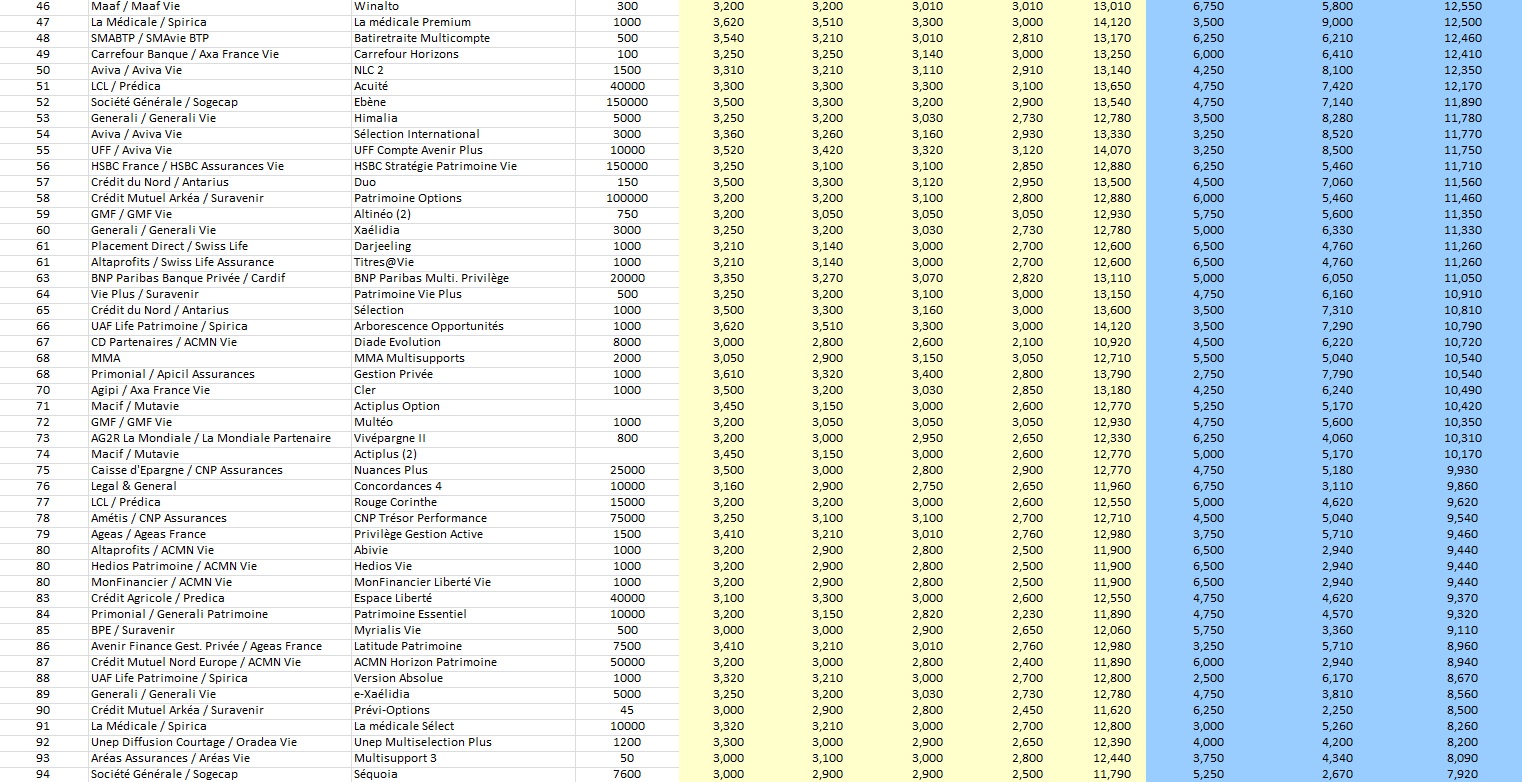

Voilà le classement

(j’ai amélioré la lisibilité du classement, par une feuille Excel)

EDIT : visibilité limitée des tableaux (désolé, je le craignais un peu…).

Faire "enregistrer sous" pour une qualité optimale.

---

Personnellement, je trouve que l’assureur Suravenir, que ce soit chez Linxea ou Fortunéo, par exemple, offre un contrat polyvalent, cumulant plusieurs avantages (multisupport varié, frais réduits, etc).

C’est un contrat que je possède depuis bientôt 4 ans, j’en suis pleinement satisfait.

Cordialement,

Frédéric.

Dernière modification par maxicool (25/04/2015 10h24)

![]() Hors ligne

Hors ligne

[+1] #5 25/04/2015 11h07

- Sanbouddha

- Membre (2014)

- Réputation : 56

maxicool a écrit :

sur les 20 points, 12 sont attribués à la seule performance du fonds sur les 4 dernières années… C’est donc surtout ce critère qui crée la note, c’est beaucoup.

Le but de ce ce genre de publication n’est pas d’informer mais de vendre du papier.

Conférence de rédaction :

"- Bon les cocos, on va faire un comparatif des contrats assurance vie. Comme c’est un produit complet et multi-usages on pourrait se baser sur des critères qualitatifs comme le nombre et la qualité des fonds disponibles (niveau de frais, diversité, etc.), les options de gestion disponibles (stop loss, sécurisation des plus values), etc.

- Euh chef, le français moyen ne sait pas ce qu’est un fonds ou un ordre stop loss, va falloir expliquer tout ça, déjà c’est beaucoup de boulot, en plus connaissant son aversion pour les placements risqués, pas sûr qu’il achète ce genre d’article.

- Ok les gars, alors on va mettre tous les contrats dans un ficher excel, trier par ’rendement du fonds euros sur les 3-4 dernières années’ et on part en week end."

![]() Hors ligne

Hors ligne

[+13] #6 26/04/2015 08h17

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

En observant attentivement le tableau hier, j’ai constaté que la revue MVVA ne semble quand même pas très objective

Erreur réelle ? Erreur "intéressée" ?

Elle a attribué 12 points sur les 20 à la performance des Fonds .

Je cite le critère de notation :

Nous avons noté le rendement des fonds en euros sur les quatre dernières années et selon la méthode de lécart type (plus sa note est élevée par rapport aux autres, plus il engrange de points). Cette gestion est notée sur 12 points. Les fonds en euros qui rapportent moins que la moyenne ont une note de zéro.

Quelques extraits du classement :

- MIF / Tx Fonds 4 ans 16,37% / Note financière sur 12 = 12

- Fortunéo Suravenir / Tx Fonds 4 ans 14,77% / Note financière sur 12 = 10,31

- Aviva NLO2 / Tx Fonds 4 ans 14,97% / Note financière sur 12 = 12

- Linxea Suravenir / Tx Fonds 4 ans 14,77% / Note financière sur 12 : 10,31

- BourseDirect Vie / Tx Fonds 4 ans 14,62% / Note financière sur 12 = 9,91

- Carac CE Famille / Tx Fonds 4 ans 14,97% / Note financière sur 12 = 10,81

- Le Conservateur MIP / Tx Fonds 4 ans 14,97% / Note financière sur 12 = 10,82

- Le Conservateur Arep / Tx Fonds 4 ans 14,48% / Note financière sur 12 = 9,54

Une anomalie saute de suite aux yeux.

AVIVA obtient 12/12 avec un rendement de 14,97%

Alors que d’autres contrats avec le même rendement obtiennent 10,81/12 ou 10,82/12 !

Pas très sérieux !

AVIVA a-t-elle acheté 10 pages de publicité pour mériter ce traitement de faveur ? (lol)

Un peu plus loin, plusieurs contrats ont un rendement identique sur 4 ans (14,12%), mais à nouveau des notes financières différentes !

- e-Patrimoine : 8.63/12

- UAF Life-Patrimoine : 7.29/12

- Primonial Spirica Vie : 9.88/12

- La Médicale : 9.00/12

Pas très sérieux (bis) !

---

J’ai passé quelques heures hier à comparer les contrats des premières places, je posterais mon comparatif d’ici peu.

Sinon, ce comparatif est aussi en ligne sur mon BLOG avec une mise en page un peu plus lisible, en raison de la taille des tableaux.

---

EDIT : AJOUT DES TABLEAUX

Voilà le petit comparatif (que j’ai tenté de faire le plus complet possible) sur une partie des contrats du classement MVVA.

J’ai enlevé de ce classement :

- les contrats MONO supports (soit les contrats MIF, Carac ou Asac Fapes)

- les contrats commercialisés par des courtiers "exotiques" (comme PlacementDirect ou e-Patrimoine)

- les contrats avec un nombre limité d’UC (comme ING Direct)

- les contrats avec des frais de versements importants (s’ils ne sont pas dans le TOP15 du classement)

J’ai laissé dans ce classement les contrats avec frais élevés (versement, arbitrage

) les mieux classés, comme ceux d’AFER, du Conservateur, d’Aviva ou encore Himalia de Generali), afin de permettre la comparaison avec les contrats en ligne aux frais réduits.

Le nombre de supports disponibles par contrat est celui arrêté au 25.04.2015 (j’ai consulté les CG et le sites Internet de tous ces vendeurs).

J’ai aussi "noté" (subjectivement, car il s’agit de mon impression personnelle) la convivialité de leur site Internet et la facilité d’accès à l’information par une note sur 5. J’ai spécifié si les Conditions Générales étaient accessibles ou non, si les frais liés aux fonds UC étaient affichés ou non).

***

***

Je peux faire parvenir par mail le tableau complet en Pdf (donc plus lisible) à ceux qui le souhaitent.

Quelques remarques personnelles :

1/ la gestion sous mandat est rarement présente.

Seuls 6 contrats la proposent avec ces frais (frais de gestion UC + frais de gestion sous mandat) :

- Altaprofits Digital Vie (Suravenir) : frais 0.60% + 0.24% = 0.84%

- Altaprofits Vie (Generali) : frais 0.84% + 0 = 0,84%

- Boursorama Vie (Generali) : frais 0.85% + 0 = 0.85%

- Hedios Patrimoine Hedios Life (Suravenir) : frais 0.60% + 0.25% = 0.85%

- Linxea Avenir (Suravenir) : frais 0.60% + 0.20% = 0.80%

- Generali Himalia (Generali) : frais 1.00% + 0.50% = 1.50%

2/ la présence de trackers ETF est assez rare également.

Seuls 8 contrats en proposent, tous assurés par Suravenir ou Generali :

- Altaprofits Digital Vie (Suravenir) : 10 ETF

- Assurancevie.com Puissance Avenir (Suravenir) : 10 ETF

- Assurancevie.com Puissance Sélection (Generali) : 49 ETF

- Boursorama Vie (Generali) : 6 ETF

- Epargnissimo Croissance Avenir (Suravenir) : 10 ETF

- Hedios Patrimoine Hedios Life (Suravenir) : 11 ETF

- Linxea Avenir (Suravenir) : 10 ETF

- Linxea Vie (Generali) : 10 ETF

Le contrat d’Assurancevie.com "Puissance Sélection" (assuré par Generali) est le spécialiste des trackers, avec 50% des supports UC sur ce type (49 ETF !)

3/ Je pense qu’il est préférable de privilégier les contrats ayant quelques années d’expérience derrière eux.

Chez l’assureur Generali :

- Altaprofits Vie (2000)

- Boursorama Vie (2004)

- Linxea Vie (2005)

- Mes placements.fr Vie (2005)

Chez l’assureur Suravenir :

- Linxea Avenir (2007)

- Fortunéo Symphonis vie (2007) (et avant 2004 pour Symphonis)

Chez l’assureur Apicil :

- MonFinancier Frontière efficiente (2005)

- BourseDirect Vie (2006)

4/ L’accès à l’information n’est pas toujours facile.

Les meilleurs sites, les plus conviviaux (AMHA), sont détenus par Linxea, Fortunéo et MonFiancier.

D’autres sont plus opaques, on a parfois l’impression que l’on nous cache des petits détails.

Pour l’affichage des frais sur les UC, la palme revient (de loin) à Linxea avec son comparateur de fonds, qui permet de les trier sur les frais. C’est le seul courtier à le proposer.

Chez les autres, au mieux il faut cliquer sur chaque fonds pour obtenir une page présentant cette information. Au pire, il est impossible de connaître ces frais directement

5/ Concernant les options de gestion, quelques contrats se distinguent.

Quelques contrats proposent TOUTES les options classiques GRATUITEMENT :

- Altaprofits Digital Vie (Suravenir)

- Assurancevie.com Puissance Avenir (Suravenir)

- Epargnissimo Croissance Avenir (Suravenir)

- Hedios Patrimoine Hedios Life (Suravenir)

- Linxea Avenir (Suravenir)

- Linxea Spirit (Spirica)

- MonFinancier Liberté (Spirica)

- MonFinancier Vie (Suravenir)

- Le Conservateur

- MACSF

Bizarrement, le contrat de Fortunéo, assuré lui aussi par Suravenir, facture chaque arbitrage sur ces options de gestion 28 !

6/ Mes conclusions personnelles

Les contrats de Primonial, du Conservateur, de Generali (Himalia), d’Aviva, et dans une moindre mesure ceux de MACSF et d’Afer, sont de bons contrats (qualité de leurs fonds , options de gestion

) mais sont quand même chargés en frais.

Sur ce point, les contrats Himalia et Sérénipierre se distinguent clairement

PRIMONIAL SERENIPIERRE :

Frais gest : 0.80%

Frais gest UC : 0.95%

Frais gestion (en sus) si gestion pilotée : xx

Frais arbit. : 0.80% (15 mini par arbitrage)

Frais arbit. (en option de gestion) : 15 par arbitrage

Frais Entrée : 5%

Frais Sortie : 0

GENERALI HIMALIA :

Frais gest : 0.80% ou 0.90% (selon les fonds)

Frais gest UC : 1.00%

Frais gestion (en sus) si gestion pilotée : 0.50%

Frais arbit. : 0.50% (15 mini par arbitrage)

Frais arbit. (en option de gestion) : 0.50%

Frais Entrée : 4,50%

Frais Sortie : 0

Ces frais sont peut être négociables, mais ils sont vraiment lourds au départ. Il vaut mieux éviter de trop arbitrer sur de tels contrats.

A mon avis, les contrats assurés par Suravenir présentent la plus grande polyvalence (sur le choix des supports disponibles) et rassemblent le plus d’avantages (sur les options de gestion, les montants modestes pour les arbitrages, les rachats

).

Parmi les courtiers les proposant, LINXEA me semble rassembler le plus d’atouts (site extrêmement complet et clair, voir même "didactique", réactivité en général

).

Bien évidemment, ce ne sont que des avis personnels. Chacun jugera par lui même.

Cordialement,

Frédéric

PS : Sanbouddha, penses-tu que MVVA puisse m’embaucher ? (lol)

Dernière modification par maxicool (08/02/2018 07h19)

![]() Hors ligne

Hors ligne

[+1] #7 26/04/2015 19h37

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

> Jef56

Ce que vous demandez revient :

1/ à consulter 101 annexes, celles de chacune SCPI proposée par l’ensemble de ces contrats.

Chaque SCPI a ses propres règles d’"investissement, il faut donc lire ces 101 documents les uns à la suite des autres, pour en extraire les 3 informations demandées,

2/ à analyser pour les 27 contrats la bagatelle de 6000 UC (totalité des UC proposées par ces contrats), pour en extraire les 4 informations que vous évoquez,

3/ de relire 20 Conditions Générales et chercher l’historique des rendements issus de la gestion pilotée ou sous mandat sur le site de chaque courtier.

Vous avez de bonnes idées…

Ayant passé hier environ 5 à 6 heures pour réaliser ce tableau, je vous laisse participer à ce projet. Si vous répondez aux points 1 et 2 et me transmettez les informations complètes par contrat, je m’engage à réaliser le point 3.

Tenez moi au courant ! Merci ;-)

Cordialement,

Frédéric

![]() Hors ligne

Hors ligne

[+1] #8 27/04/2015 00h15

- Lebnet

- Membre (2015)

Top 50 Banque/Fiscalité - Réputation : 84

maxicool a écrit :

Effectivement, calculé "prorata temporis" mais sur la base du taux minimal garanti durant l’année en cours.

Exemple pour Generali en 2015 : 1 %

Pour Generali via ING, ce n’est pas le taux minimum garanti qui est pris en compte en tout cas contrairement à altaprofits et linxea vie.

Parrainage Yomoni - Parrainage WeSave : KL031F - Parrain pour plusieurs banques en ligne et assureurs (Linxea, Mes Placements, etc), MP pour infos.

![]() Hors ligne

Hors ligne

[+1] #9 28/04/2015 08h25

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

> NicolasV, Lebnet

Chaque contrat assuré par Générali (quelque soit le courtier le commercialisant) utilise exactement la même "formule" pour la rémunération du capital sur le Fonds en cas :

- de rachat partiel

- de dénouement du contrat (rachat total, terme du contrat, décès)

Si rachat partiel en cours d’année : rémunération "normale", prorata temporis (versée en fin d’année)

Si dénouement total : rémunération sur la base du taux minimal garanti, prorata temporis (versé dans les meilleurs délais)

J’ai vérifié à nouveau les CG, car ça me semblait surprenant que les courtiers s’amusent à les changer, alors qu’ils ne sont que des intermédiaires…

Voilà le détail si vous voulez vérifier vous même :

Assurance-vie.com Puissance Sélection

Article 13 - Attribution des bénéfices

Pour le fonds en euros Eurossima, le taux de participation aux bénéfices attribué ne pourra pas être inférieur au taux minimum garanti annoncé en début dannée pour lexercice civil en cours.

La participation aux bénéfices au titre des montants investis sur le fonds, pour chaque contrat, est égale au produit du taux de participation aux bénéfices multiplié par la provision mathématique du contrat sur ce fonds, en tenant compte de la durée de présence des sommes sur le fonds au titre de lexercice. La participation aux bénéfices vient augmenter la valeur atteinte sur ce fonds et est alors définitivement acquise au contrat. Elle sera, elle-même, revalorisée dans les mêmes conditions que les versements effectués sur le contrat.

La valeur atteinte par le contrat sur le fonds en euros Eurossima est calculée quotidiennement, en intérêts composés. La participation aux bénéfices annuelle est versée sur le contrat en date de valeur du 31 décembre de chaque exercice, y compris pour les sommes rachetées ou arbitrées en cours dannée, sous réserve que le contrat soit toujours en cours au 1er janvier suivant.

En cas de dénouement du contrat (par rachat total, décès ou terme) dans lannée en cours, seul le taux minimum garanti annoncé en début dannée sera attribué prorata temporis du 1er janvier de lannée jusquà la date de dénouement du contrat.

---

Boursorama Vie

ARTICLE 15 : ATTRIBUTION DES BÉNÉFICES

Fonds en euros

Au début de chaque année, un taux minimum garanti pour lexercice civil en cours est fixé.

Le 1er janvier suivant, et sous réserve que ladhésion soit en cours à cette date, la valeur atteinte est calculée sur la base du taux de participation aux bénéfices effectivement attribué au titre de lexercice précédent. Ce taux de participation aux bénéfices est égal à 100 % du rendement net réalisé dans le fonds en euros, diminué des frais de gestion de 0,60 point maximum ; il ne peut être inférieur au taux minimum garanti annoncé en début dannée.

La participation aux bénéfices vient augmenter le montant de la valeur atteinte et est alors définitivement acquise, sauf arbitrages vers les unités de compte par la suite. Elle est, elle-même, revalorisée dans les mêmes conditions que les versements. La valeur atteinte du fonds en euros est calculée quotidiennement en intérêts composés. La participation aux bénéfices annuelle est versée sur ladhésion y compris pour les sommes rachetées ou arbitrées en cours dannée, au prorata temporis de leur présence sur le fonds en euros, sous réserve que ladhésion soit toujours en cours au 1er janvier suivant.

ARTICLE 20 : CALCUL DES PRESTATIONS (RACHAT TOTAL - TERME - DÉCÈS)

Fonds en euros

La valeur atteinte calculée en cours dune année est égale à la provision mathématique du contrat au 1er janvier de lannée en cours, augmentée des investissements nets et/ou diminuée des désinvestissements réalisés sur le contrat en cours de lannée.

Cette valeur atteinte est calculée en intérêts composés, sur la base du taux minimum garanti annoncé au début de lannée, au prorata du temps écoulé depuis le 1er janvier précédant la demande de rachat total ou de la survenance du terme ou de la notification du décès à lAssureur. Le calcul de la valeur atteinte dépend de la date de valeur appliquée à lacte de gestion sur le fonds en euros, telle que définie à larticle Dates de valeur.

---

Mesplacements.fr Vie

ARTICLE 14 : ATTRIBUTION DES BÉNÉFICES

Fonds en euros Eurossima

La participation aux bénéfices au titre des montants investis sur le fonds, pour chaque contrat, est égale au produit du taux de participation aux bénéfices multiplié par la provision mathématique du contrat sur ce fonds, en tenant compte de la durée de présence des sommes sur le fonds au titre de lexercice. La participation aux bénéfices vient augmenter la valeur atteinte sur ce fonds et est alors définitivement acquise au contrat. Elle sera, elle-même, revalorisée dans les mêmes conditions que les versements effectués sur le contrat.

La valeur atteinte par le contrat sur le fonds en euros Eurossima est calculée quotidiennement, en intérêts composés. La participation aux bénéfices annuelle est versée sur le contrat en date de valeur du 31 décembre de chaque exercice, y compris pour les sommes rachetées ou arbitrées en cours dannée, sous réserve que le contrat soit toujours en cours au 1er janvier suivant.

En cas de dénouement du contrat (par rachat total, décès ou terme) dans lannée en cours, seul le taux minimum garanti annoncé en début dannée sera attribué prorata temporis du 1er janvier de lannée jusquà la date de dénouement du contrat

ARTICLE 19 : CALCUL DES PRESTATIONS (RACHAT TOTAL - TERME - DÉCÈS)

Fonds en euros

La valeur atteinte calculée en cours dannée est égale à la provision mathématique du contrat au 1er janvier de lannée en cours, augmentée des investissements nets et/ou diminuée des désinvestissements bruts réalisés sur le contrat au cours de lannée.

Cette valeur atteinte est calculée en intérêts composés, sur la base du (ou des) taux minimum garanti(s) annoncé(s) au début de lannée, au prorata du temps écoulé depuis le 1er janvier précédant la demande de rachat total ou la survenance du terme ou la demande de règlement du capital décès accompagnée de lintégralité des pièces nécessaires.

Le calcul de la valeur atteinte dépend de la date de valeur appliquée à lacte de gestion sur le(s) fonds en euros, telle que définie à larticle « Dates de valeur ».

---

MonFinancier Vie

Article 13 - Attribution des bénéfices

A - Fonds en euros Eurossima

Au début de chaque année, lAssureur fixe un taux minimum garanti pour lexercice civil en cours.

En fin dannée, lAssureur détermine le taux de participation aux bénéfices issu de lexercice civil. Ce taux ne pourra être inférieur :

au taux minimum garanti annoncé en début dannée, et

100 % du rendement net réalisé dans le fonds en euros Eurossima,

duquel sont soustraits les frais de gestion de 0,60 point par an maximum.

Ce taux de participation aux bénéfices permet de calculer le montant de la participation aux bénéfices issu de lexercice qui vous sera attribué. La participation aux bénéfices est affectée aux contrats conformément aux dispositions de larticle A 331-9 du Code des assurances, sous réserve que ceux-ci soient en cours au moment de la distribution. Cette revalorisation vient augmenter la valeur atteinte de votre contrat et vous est définitivement acquise, sauf arbitrage vers des unités de compte par la suite. Elle sera, elle-même, revalorisée dans les mêmes conditions que vos versements.

La valeur atteinte du fonds en euros Eurossima est calculée quotidiennement, en intérêts composés. La participation aux bénéfices annuelle est versée sur votre contrat y compris pour les sommes rachetées ou arbitrées en cours dannée, prorata temporis de leur présence sur le fonds en euros Eurossima, sous réserve que votre contrat soit toujours en vigueur au 1er janvier suivant.

Article 18 - Calcul des prestations (Rachat total - terme - décès)

A - Fonds en euros Eurossima

La valeur atteinte calculée en cours dannée est égale à la provision mathématique du contrat au 1er janvier de lannée en cours, augmentée des investissements nets et/ou diminuée des désinvestissements réalisés sur le contrat au cours de lannée.

Cette valeur atteinte est calculée en intérêts composés, sur la base du (ou des) taux minimum garanti(s) annoncé(s) au début de lannée, au prorata du temps écoulé depuis le 1er janvier précédant la demande de rachat total ou de la survenance du terme ou du règlement du capital décès.

Le calcul de la valeur atteinte dépend de la date de valeur appliquée à lacte de gestion sur le fonds en euros Eurossima, telle que définie à larticle « Dates de valeur ».

---

LINXEA Vie

Article 14 : Attribution des bénéfices

Fonds en euros Eurossima

Les conditions daffectation et les modalités de calcul et dattribution de la participation aux bénéfices sont décrites ci-après.

Pour le fonds en euros Eurossima et pour lensemble des adhésions au contrat LinXea Vie en vigueur au terme de lexercice :

lAssureur détermine chaque année un montant de participation aux bénéfices à affecter, conformément aux dispositions de larticle A 331-9 du

Code des assurances ;

le taux de participation aux bénéfices, brut de frais de gestion annuels, est obtenu en rapportant ce montant à la provision mathématique de

lensemble de ces adhésions, en tenant compte de la durée de présence des sommes sur ces adhésions au titre de lexercice et des garanties accordées auxdites adhésions. Le taux net est obtenu en diminuant le taux brut des frais de gestion annuels correspondant à 0,60 % maximum par an de la provision mathématique de ladhésion libellée sur ce fonds en euros.

Pour le fonds en euros Eurossima, le taux de participation aux bénéfices attribué ne pourra pas être inférieur au taux minimum garanti annoncé en début dannée pour lexercice civil en cours et à 100 % du rendement net réalisé dans le fonds Eurossima, duquel sont soustraits les frais de gestion annuels.

La participation aux bénéfices au titre des montants investis sur le fonds, pour chaque adhésion, est égale au produit du taux de participation aux bénéfices multiplié par la provision mathématique de ladhésion sur ce fonds, en tenant compte de la durée de présence des sommes sur le fonds au titre de lexercice. La participation aux bénéfices vient augmenter la valeur atteinte sur ce fonds et est alors définitivement acquise à ladhésion. Elle sera, elle-même, revalorisée dans les mêmes conditions que les versements effectués sur ladhésion.

La valeur atteinte par ladhésion sur le fonds en euros Eurossima est calculée quotidiennement, en intérêts composés. La participation aux bénéfices annuelle est versée sur ladhésion en date de valeur du 31 décembre de chaque exercice, y compris pour les sommes rachetées ou arbitrées en cours dannée, sous réserve que ladhésion soit toujours en cours au 1er janvier suivant.

En cas de dénouement de ladhésion (par rachat total, décès ou terme) dans lannée en cours, seul le taux minimum garanti annoncé en début dannée sera attribué prorata temporis du 1er janvier de lannée jusquà la date de dénouement de ladhésion.

---

ALTAPROFITS VIE

Article 14 : Attribution des bénéfices

Fonds en euros Eurossima

La valeur atteinte du fonds Eurossima est calculée quotidiennement, en intérêts composés. La participation aux bénéfices annuelle est versée sur votre contrat en date de valeur du 31 décembre de chaque exercice, y compris pour les sommes rachetées ou arbitrées en cours dannée, prorata temporis de leur présence sur le fonds Eurossima, sous réserve que votre contrat soit toujours en vigueur au 1er janvier suivant.

En cas de dénouement du contrat (par rachat total, décès ou terme) dans lannée en cours, seul le taux minimum garanti déterminé par lAssureur en début dannée sera attribué prorata temporis du 1er janvier de lannée jusquà la date de dénouement du contrat.

Mon tableau n’était sans doute pas assez explicite. Pour faire simple :

1/ Contrats assurés par Generali :

- rachat partiel : rémunération à 100% prorata temporis

- dénouement du contrat : rémunération au taux minimal garanti de l’année en cours, prorata temporis

2/ Contrats assurés par Spirica :

- rachat partiel : rémunération à 100% prorata temporis

- dénouement du contrat : rémunération au taux minimal garanti de l’année en cours, prorata temporis

3/ Contrats assurés par Apicil :

- rachat partiel : rémunération à 70% du taux de l’année passée, prorata temporis

- dénouement du contrat : rémunération à 70% du taux de l’année passée, prorata temporis

4/ Contrats assurés par Suravenir :

- rachat partiel : rémunération à 100% prorata temporis

- dénouement du contrat : rémunération à 80% du taux de l’année passée, prorata temporis

De loin, Apicil est l’assureur le moins généreux sur ce point !

Sinon, sachant que les "taux garantis" sont souvent de 1% (voir moins), c’est par contre l’assureur Suravenir qui est le plus généreux lors du dénouement du contrat (avec sa rémunération à 80% du taux réel servi l’année passée.)

Cordialement,

Frédéric

Dernière modification par maxicool (28/04/2015 08h51)

![]() Hors ligne

Hors ligne

[+1] #10 08/09/2015 12h27

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

Oui, je suis d’accord.

C’est pour cela que dans les tableaux de la page 3, comparant sommairement 30 contrats, dans la présentation des supports par contrats, j’ai séparé les supports :

- fonds euros

- UC

- scpi

- trackers

- certificats

…

Donc mon esprit, il y a les UC classiques (avec les même frais, peu importe quelles sont les UC), puis les "support plus particuliers" (trackers, SCPI notamment) ayant chacun leurs propres "Conditions Générales" (documents souvent présents en Annexes sur les sites des courtiers).

Il est impossible de mettre autant de "subtilités" dans quelques tableaux (ou alors les tableaux prendraient 5 pages par contrat, et deviendrait illisibles).

A chacun d’éplucher tous les documents des courtiers (CG et annexes) pour aboutir à un avis personnel. Les tableaux ne sont pas exhaustifs.

Cordialement,

Frédéric

Dernière modification par maxicool (08/09/2015 12h45)

![]() Hors ligne

Hors ligne

[+1] #11 09/09/2015 12h43

- Tahure

- Membre (2014)

- Réputation : 170

Bonjour,

Oui 100% en ligne contrairement à Altaprofits que je fréquente également.

C’est très appréciable.

![]() Hors ligne

Hors ligne

[+1] #12 09/09/2015 17h43

- Dooffy

- Membre (2014)

Top 50 Dvpt perso.

Top 50 Banque/Fiscalité - Réputation : 213

Bonjour,

Je confirme également les opérations en ligne avec Linxea. C’était une condition sine qua none pour la souscription me concernant. Je ne vous comprends que trop bien.

Bien à vous,

Bien à vous, Dooffy

![]() Hors ligne

Hors ligne

[+1] #13 09/09/2015 21h02

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

Trop rapides, Tahure et Dooffy !

Je "plussoie" sur leurs dires concernant le tout en ligne chez Linxea.

![]() Hors ligne

Hors ligne

[+1] #14 06/06/2016 17h38

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

Bonjour,

lu à l’instant sur le forum VIP de Linxea, trois excellentes nouvelles pour le contrat Linxea Spirit

1- le référencement de trackers au sein du contrat SPIRIT

FR0007080973 AMUNDI ETF CAC 40

FR0010791129 AMUNDI ETF FTSE 100 UCITS ETF

FR0010655712 AMUNDI ETF MSCI GERMANY UCITS ETF

FR0010654913 AMUNDI ETF EURO STOXX 50 UCITS ETF

FR0010655738 AMUNDI ETF MSCI NORDIC UCITS ETF

FR0010900076 AMUNDI ETF EURO STOXX SMALL CAP

FR0010892224 AMUNDI ETF S&P 500 UCITS ETF

FR0011636190 AMUNDI ETF RUSSELL 2000 UCITS ETF

FR0010688242 AMUNDI ETF MSCI JAPAN UCITS ETF

FR0010959676 AMUNDI ETF MSCI EMERGING MARKETS UCITS ETF

FR0011020965 AMUNDI ETF MSCI EM ASIA UCITS ETF

FR0011020973 AMUNDI ETF MSCI EM LATIN AMERICA UCITS ETF

FR0010688192 AMUNDI ETF MSCI EUROPE HEALTHCARE UCITS ETF

FR0010527275 Lyxor World Water UCITS ETF

FR0010688184 AMUNDI ETF MSCI EUROPE CONSUMER

FR0010930644 AMUNDI ETF MSCI EUROPE ENERGY UCITS ETF

FR0010688168 AMUNDI ETF MSCI EUROPE CONSUMER STAPLES UCITS ETF

FR0010688176 AMUNDI ETF MSCI EUROPE BANKS UCITS ETF

FR0011869379 Lyxor PEA New Energy UCITS ETF

FR0010344796 Lyxor STOXX Europe 600 Technology UCITS ETF

FR0010688218 AMUNDI ETF MSCI EUROPE INDUSTRIALS UCITS ETF

FR0010344887 Lyxor STOXX Europe 600 Industrial Goods & Services UCITS ETF

FR0010791160 AMUNDI ETF FTSE EPRA EUROPE REAL ESTATE UCITS ETF

Par contre, "revers de la médaille", les frais de courtage seront de 0,20% à l’achat et à la vente sur le cours de clôture. Là, c’est abusé, je trouve.

---

2- Le référencement de titres vifs sur le contrat SPIRIT

Là, c’est une énorme surprise ! Personne n’attendait une telle évolution sur ce contrat !

BE0003470755 Action Solvay

BE0003793107 Action Anheus-Busch InBev

CH0012214059 Action LafargeHolcim

DE0005140008 Action Deutsche Bank N

DE0005190003 Action BMW

DE0005552004 Action Deutsche Post N

DE0005557508 Action Deutsche Telekom N

DE0005785604 Action Fresenius

DE0007100000 Action Daimler N

DE0007164600 Action SAP

DE0007236101 Action Siemens N

DE0007664039 Action Volkswagen Vz

DE0008404005 Action Allianz N

DE0008430026 Action Muench Rueckvers N

DE000BASF111 Action BASF N

DE000BAY0017 Action Bayer N

DE000ENAG999 Action E.ON N

ES0113211835 Action BBVA

ES0113900J37 Action Banco Santander

ES0144580Y14 Action Iberdrola

ES0148396007 Action Inditex

ES0178430E18 Action Telefonica

FI0009000681 Action Nokia

FR0000045072 Action Crédit Agricole

FR0000051732 Action Atos

FR0000052292 Action Hermès International

FR0000073272 Action SAFRAN

FR0000120073 Action Air Liquide

FR0000120172 Action Carrefour

FR0000120271 Action Total

FR0000120321 Action L’Oréal

FR0000120404 Action Accor SA

FR0000120503 Action Bouygues

FR0000120578 Action Sanofi

FR0000120628 Action AXA

FR0000120644 Action Danone

FR0000120685 Action NATIXIS

FR0000120693 Action Pernod Ricard

FR0000121014 Action LVMH

FR0000121220 Action Sodexo

FR0000121261 Action Michelin Nom.

FR0000121329 Action Thales

FR0000121964 Action Klepierre

FR0000121972 Action Schneider Electric

FR0000124141 Action Veolia Environnement

FR0000124711 Action Unibail-

FR0000125007 Action Saint Gobain

FR0000125338 Action Cap Gemini

FR0000125346 Action Ingenico

FR0000125486 Action Vinci

FR0000125585 Action Casino Gp

FR0000125684 Action Zodiac Aerospace

FR0000127771 Action Vivendi

FR0000130338 Action Valeo

FR0000130577 Action Publicis Groupe

FR0000130650 Action Dassault

FR0000130809 Action Société Générale

FR0000131104 Action BNP Paribas A

FR0000131708 Action Technip

FR0000131906 Action Renault

FR0000133308 Action Orange

FR0004035913 Action Iliad

FR0006174348 Action Bureau Veritas

FR0010208488 Action ENGIE

FR0010220475 Action Alstom

FR0010221234 Action Eutelsat Communication

FR0010242511 Action EDF

FR0010307819 Action Legrand

FR0010313833 Action Arkema

FR0010411983 Action SCOR SE

FR0010533075 Action Eurotunnel

FR0010613471 Action Suez Environnement Company

IT0000062072 Action Generali

IT0000072618 Action Intesa Sanpaolo

IT0003128367 Action Enel

IT0003132476 Action Eni

IT0004781412 Action Unicredit

LU0088087324 Action SES Global FDR

LU0323134006 Action ArcelorMittal Reg

NL0000009355 Action Unilever Cert

NL0000009538 Action Roy.Philips

NL0000226223 Action STMicroelectronics

NL0000235190 Action Airbus Group NV

NL0000303600 Action ING Group

Les frais de "courtage" sont fixés à 0.60% à l’achat et à la vente sur le cours de clôture.

Intéressant pour les FONCIERES !

Seuls quelques contrats plutôt haut de gamme proposaient une telle possibilité…

- Soit des contrats luxembourgeois avec un capital à 6 chiffres

- Soit des contrats haut de gamme comme le Swiss Life Stratégic Prémium (avec des frais conséquentes : frais de versement 4,75%, frais de gestion sur le titres vifs 0.96%, capital minimum 100K, frais d’arbitrage 0,20% avec un minimum de 30 ).

Le seul contrat Grand Public proposant cette possibilité est Altaprofits Titre@Vie avec les critères suivants : capital 3K minimum, frais de transaction 0.29% (mini 25 ), frais de gestion 0.84%, titres accessibles : ceux du Stoxx50 et du SBF120.

---

3 - Bientôt, une gestion pilotée (en septembre)

Bientôt, sur ce même contrat, Linxea proposera (mais aussi sur Linxea vie et Linxea Zen) une gestion sous mandat Morningstar

Particularité pour le contrat Spirit, la possibilité de conserver en SIMULTANE :

- une poche "gestion libre"

- une poche "gestion sous mandat"

Donnant beaucoup de souplesse à ce contrat (exemple : 20% Fond Euro, 20% UC, 20% SCPI et 40% en mandat).

---

Cordialement,

Frédéric

Dernière modification par maxicool (06/06/2016 18h05)

![]() Hors ligne

Hors ligne

[+1] #15 10/10/2016 16h31

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

Klaus a écrit :

En quoi le cas SES est il différent?

SES n’est pas éligible au PEA tout comme les SIIC.

![]() Hors ligne

Hors ligne

[+1] #16 29/12/2016 21h45

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

Bonjour Highlicoptere,

j’ai posté récemment un article sur ce point.

Les réserves sont importantes, elles sont divisées en plusieurs composantes.

Elles sont alimentées davantage ces dernières années en raison de pressions de la part du HCSF ou de l’ACPR. Mais aussi en raison de la baisse des taux obligataires.

Certains assureurs (Spirica, Monceau Assurances, ou lAFER jusque 2014) ont parfois décider de ne pas provisionner cette PPB.

Je compléterais bientôt l’article ci-dessus avec un autre sur le bilan des PPB par assureur.

Cdt,

Frédéric

![]() Hors ligne

Hors ligne

[+1] #17 14/02/2017 09h21

- Bike69

- Membre (2017)

- Réputation : 27

Bonjour

Assurance-vie: meilleur contrat d’assurance vie?

Je pense que cela dépend de ce que l’on veut faire avec.

Si on privilégie le fonds euros, les ETfs, les OPVCMs ou les SCPI.

Quelle montant on décide de verser , certains contrats sont plus souple que d’autres.

Si on souhaite à terme se faire des retraits fréquents sur le fonds euros comme livret d’épargne (voir CG des retraits)

Et tout cela avec le moins de frais de gestion possible pour les UC.

Perso j’ai sélectionné:

-Linxea Avenir pour son fonds euros, le nombre et la qualité des fonds.

-Linxea Spirit pour les frais de gestion à 0,5% avec également de très bons fonds et la possibilité un jour d’y mettre des SCPI dans de bonnes conditions

-Puissance Selection pour avoir un autre assureur, toucher une sympathique prime de bienvenue et pourquoi pas mettre des trackers même si je préfère choisir des fonds actifs qui battent leur indice , et avoir des fonds flexibles dans les périodes agitées.

-Ouverture aussi de Linxea Vie aussi avec le minimum au cas où pour les quelques fonds qui ne serait pas présent sur les autres contrats.

Logiquement avec cela j’ai 3 assureurs différents et une gamme de produits très large.

![]() Hors ligne

Hors ligne

[+1] #18 13/06/2017 19h19

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

Bonjour,

Linxea vient (à nouveau) d’intégrer plusieurs supports supplémentaires sur les contrats que ce courtier distribue.

Ajout au 09.06.2017 sur Linxea Spirit

+ 4 OPCI

+ 1 SCPI

+ 4 OPCVM

110 titres vifs au total

Ajout de Foncière des régions, Icade, Mercialys.

Ajout au 09.06.2017 sur Linxea Avenir

+ 2 OPCI

Ajout au 09 06 2017 sur Linxea Zen

+ 120 OPCVM

+ 1 OPCI

Bientôt + 10 SCPI

Ajout au 09 06 2017 sur Linxea Vie

+ 4 OPCVM

+ 2 OPCI

+ 1 SCI

+ 2 SCPI

Je trouve que Linxea est "fidèle à sa réputation" et continue d’améliorer, encore et toujours, tous ses contrats. Une partie de ces fonds avaient demandés par les souscripteurs sur le forum VIP…

Frédéric

![]() Hors ligne

Hors ligne

[+1] #19 13/10/2019 17h18

- Neo45

- Membre (2016)

Top 20 Portefeuille

Top 50 Invest. Exotiques

- Réputation : 533

C’est cela. Il est important de limiter les frais au maximum. D’autant plus que contrairement aux rendements… le frais eux ne diminuent pas.

le Petit Actionnaire - Suivi de mes investissements dans les dividendes et Éducation financière.

![]() Hors ligne

Hors ligne

[+1] #20 14/10/2019 13h12

- bobnissa

- Membre (2018)

- Réputation : 33

Surin a écrit :

bobnissa a écrit :

Pour information, je ne suis pas intéressé ni intermédiaire à la commercialisation de cette assurance vie.

Vous avez bien fait de le préciser car franchement, à la lecture de votre message, on peut se demander quelle est votre motivation.

Voici le DICI du fond Regard Immobilier :

https://www.probtp.com/files/live/sites … bilier.pdf

Je le trouve très peu précis et bien optimiste sur les différents scénarii évoqués. Enfin on voit une partie des frais, non négligeable, sans en avoir le détail.

Je n’ai pas vu le fonds permettant de souscrire à une liste de SCPI, tout est fait pour que le potentiel client fasse appel à un commercial.

Bonjour.

Ma motivation est très simple: partager avec les membres de ce forum l’existence de ce contrat d’assurance vie que je trouve très bien sur le fil de discussion"meilleur contrat d’assurance vie".

Jusque là ce se tient il me semble.

Il est d’ailleurs bizarre de devoir expliquer cela.

On aurait pu discuter du rendement du fonds euros plutôt bien, des frais de versement très bas pour un contrat "non internet", des frais de gestion extrêmement bas également et de ce fonds en immobilier à 100% qui, je l’accorde volontiers", gagnerait à être accompagné d’un reporting.

Je ne l’ai pas trouvé en ligne, néanmoins je l’ai sauvegardé au bureau et je ne manquerai pas de le partager.

Mais non ! la seule réaction est une critique pour avoir voulu partager des informations sur un contrat qui, quoique vous puissiez en penser, est d’une qualité supérieur à de très nombreux contrats commercialisés et de ce fait peut intéresser des membres de ce forum et une critique du fonds immo sans le connaitre.

Le plaisir de critiquer finalement.

Bonne journée.

Parrainage Boursorama, Linxea , MesPlacements

![]() Hors ligne

Hors ligne

[+2] #21 15/10/2019 21h23

- bobnissa

- Membre (2018)

- Réputation : 33

Bonsoir.

Voici le dernier reporting en ma possession concernant le fonds Regard Immobilier dans le contrat d’assurance vie de Pro BTP :

Regard-Immobilier---reporting---2019-06-30.pdf

Voici également la présentation de ce fonds sur le site de Pro BTP :

Fond immobilier : support d’investissement assurance vie

Et un article du site internet Primaliance :

Assurance vie : lancement d?une nouvelle unité de compte immobilière investie en SCPI - Primaliance

Bonne soirée

Dernière modification par bobnissa (15/10/2019 21h46)

Parrainage Boursorama, Linxea , MesPlacements

![]() Hors ligne

Hors ligne

[+1] #22 15/10/2019 22h11

- justsayno

- Membre (2011)

- Réputation : 21

Point positif pour moi: d’après le reporting, le fonds est investi à 99% en immobilier, et n’a donc pas les 30% environ en liquidité/obligataire que l’on trouve dans une grande majorité des OPCI, et dont le rendement ne compense même pas actuellement les frais de gestion du fonds… Egalement, l’investissement ne se limite pas aux SCPI de La Française (contrairement à d’autres de leurs fonds si je me souviens bien), dont on lira par ailleurs que ce ne sont pas forcément les mieux considérées sur ce forum…

Mais point négatif: le fonds est investi uniquement en SCPI (pas de biens propres en direct apparemment), donc ajoute une couche de frais sur 100% de l’actif par rapport à la détention directe des SCPI en UV du contrat d’assurance-vie; et d’après le DICI, les frais en question ("coûts que nous prélevons chaque année pour gérer vos investissements") seront de 1.96%, donc ça compensera assez vite le gain initial en frais d’entrée par rapport à une SCPI…

A voir: la liquidité sera-t-elle meilleure que pour une SCPI lors d’une revente?

Globalement, je ne pense pas que ce soit la panacée en guise d’investissement immobilier, l’empilement de frais me laisse dubitatif…

![]() Hors ligne

Hors ligne

[+2] #23 22/11/2019 18h30

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

À tous ceux qui se posent le même genre de question ("quel contrat AV choisir ?"), je suggère de lire la totalité des plus de 200 messages de cette discussion. Et ceux qui ne voudront pas faire cet effort se référeront à ceci.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+2] #24 19/10/2020 18h48

- Liberty84

- Membre (2018)

Top 50 Portefeuille

Top 20 Expatriation

Top 50 Crypto-actifs

Top 50 Banque/Fiscalité - Réputation : 276

A noter qu’il est indiqué "à chaque trimestre civil", c’est donc probablement le dernier jour du trimestre (31/03, 30/06, 30/09, 31/12) ou le premier jour du trimestre suivant.

Edit: le prélèvement est en fait opéré le dernier lundi avec semaine complète du dernier mois du trimestre, voir message #293 de RX

Effectivement ce n’est pas neutre, mais c’est marginal. Pour remettre en perspective, avec une variation journalière de 5% ça fait une différence de 0.01% sur le montant investi.

Même si vous aviez 1Me sur cette UC, une variation de 5% serait 50k. 0.1875% de 50k ferait 93e. Certes ce n’est pas rien mais sur 1Me ça reste négligeable, puisque vous payeriez hors variation 1875e. Pour 100k sur l’UC, ça représente 9.3e de variation sur 187.5e. Pour 10k sur l’UC, c’est moins d’1e de variation pour 18.75e de frais.

Edit: voir le message #295 de Dangarcia sur la neutralité effective de la date de valeur pour les frais en raison du prélèvement en nombre de parts.

Ceci étant, si ça reste important pour vous, Boursorama Vie étant gérée par Generali, vous pouvez peut-être les contacter pour avoir ces informations.

Dernière modification par Liberty84 (20/10/2020 13h50)

It aint what you dont know that gets you into trouble. Its what you know for sure that just aint so. M.Twain

![]() Hors ligne

Hors ligne

[+1] #25 19/12/2021 07h46

- stef

- Membre (2011)

Top 50 Vivre rentier

Top 50 Monétaire - Réputation : 85

Ayant un contrat AFER et des contrats Linxea, pour moi il n’ y a pas photo en faveur de Linxea pour :

- le choix et la qualité des UC qui contrebalancent l’écart de frais de 0.05% avec Spirit (frais 0.5%) et 0.15% pour les autres contrats Linxea à 0.6%

- 0% de frais versement quelque soit le support contre 0.5% pour l’AFER si versement sur compte euro.

AFER avait un intérêt avant l’arrivée des contrats 0% internet.

Le seul petit + de l’AFER reste le contrat euro à 1,7% en 2020

Si on compare avec un contrat internet à 1,3%, cela fait 0,4% d’écart en brut et 0.4%*70% = 0.28% d’écart net après impôt soit pour 10000 un écart de 28 avec rappelons 0.5% de frais d’entrée.

Ce qui revient à dire que ce gain théorique (car uniquement basé sur 2020) serait de 28/an à partir de la 3ème année.

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

Discussions peut-être similaires à “meilleur contrat d'assurance-vie pour ses placements ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 2 | 2 692 | 13/12/2012 09h16 par julien | |

| 956 | 297 514 | 23/01/2024 19h37 par Victoire | |

| 151 | 49 108 | 18/04/2021 14h40 par NicolasV | |

| 27 | 3 381 | 08/04/2021 15h37 par christian75 | |

| 33 | 9 279 | 02/11/2012 02h43 par Desrives | |

| 14 | 3 918 | 22/02/2021 12h53 par NicolasV | |

| 1 | 1 581 | 15/10/2020 11h06 par Shagrath |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil