Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Sondage

Résultat du sondage :

Encore un krach sur les marchés actions…

| L'occasion de renforcer sur les valeurs de qualité | 65% - 1097 | |||||

| J'attends le rebond, je revends tt et fini la bourse | 2% - 35 | |||||

| Je suis liquide, je suis serein | 12% - 202 | |||||

| BX4 depuis les 3800 sur le CAC, je suis riche | 2% - 42 | |||||

| Je suis en vacances, je ne vois pas le crack | 3% - 65 | |||||

| A fond sur les valeurs de Rdt, miam, miam | 14% - 242 | |||||

#7251 04/01/2022 10h07

- chlorate

- Membre (2014)

Top 50 Obligs/Fonds EUR - Réputation : 124

La journée d’hier m’a tout de même surpris. C’est anecdotique, mais en général, les valeurs GAFAM et assimilées montent en tandem avec les valeurs tech (je pense par exemple à Cloudflare, Atlassian, etc). Hors hier, les GAFAM montaient, mais les tech chutaient.

Il y a les indices portés par le poids massif de ces composants principaux, mais il y a aussi des divergences au sein des secteurs.

Bloomberg propose des catégories plus fines, comme le panier des "Tech qui perdent de l’argent", bien plus intéressant qu’un Nasdaq peu représentatif…

![]() Hors ligne

Hors ligne

#7252 04/01/2022 12h50

Merci pour vos différents graphiques. Cela permet d’avoir des outils pour essayer d’affiner et ne pas avoir une vision trop biaisée par 2 ou 3 indices phares.

Mais la difficulté ensuite en tant qu’investisseur c’est de pouvoir interpréter ces contradictions, ces mouvements pour éviter d’investir à contre temps ou dans des secteurs en mouvement baissier.

Est ce uniquement de la divination ou bien peut on y arriver par des recoupements ?

chlorate a écrit :

La journée dhier ma tout de même surpris. Cest anecdotique, mais en général, les valeurs GAFAM et assimilées montent en tandem avec les valeurs tech (je pense par exemple à Cloudflare, Atlassian, etc). Hors hier, les GAFAM montaient, mais les tech chutaient.

J’ai eu la meme réflexion en me disant le Nasdaq grimpe fort (1,1%), mes valeurs tech vont en profiter. Pourtant c’était tout le contraire avec une baisse de 1,5% de mon portefeuille croissance et tech US. Du coup cela me freine pour investir car je me dis que contrairement à ce qu’indique le Nasdaq, le secteur tech et apparenté est en pleine correction.

Le plus dur est de trouver un dénominateur commun qui fait bouger les marché selon les périodes (secteur / micro secteur / Value / growth / garp / capitalisation / valorisation / effet de mode….) pour avoir une aide à la décision.

Je sais que membre avait anticipé une reprise de la value dans un ancien message en comparant les courbes value / growth et en expliquant qu’il y aurait un effet de rattrapage. J’ai trouvé cela très intéressant

PARRAINAGE : DEGIRO, ING, BOURSORAMA - MESSAGE

![]() Hors ligne

Hors ligne

#7253 05/01/2022 12h05

- chlorate

- Membre (2014)

Top 50 Obligs/Fonds EUR - Réputation : 124

Les plus grosses variations sur 5 jours montrent clairement un repositionnement sectoriel des valeurs tech perdant de l’argent vers les valeurs Value, en tout cas sur les big caps…

![]() Hors ligne

Hors ligne

1 [+6] #7254 05/01/2022 14h14

1 [+6] #7254 05/01/2022 14h14

Bonjour à tous,

gandolfi, le 04/01/2022 a écrit :

Le plus dur est de trouver un dénominateur commun qui fait bouger les marché selon les périodes (secteur / micro secteur / Value / growth / garp / capitalisation / valorisation / effet de mode .) pour avoir une aide à la décision.

Je sais que membre avait anticipé une reprise de la value dans un ancien message en comparant les courbes value / growth et en expliquant qu’il y aurait un effet de rattrapage. J’ai trouvé cela très intéressant

Sur le sujet Value vs Growth, le fonds GMO est très actif et publie beaucoup. C’est un style de gestion qui trouvera ses détracteurs mais je trouve, et cela n’engage que moi, que certains arguments sont bons à prendre à titre indicatif pour étoffer des convictions ou au contraire trouver des contre-arguments.

1. Dans cette étude anglophone (F/PV Growth vs Value) du 15 avril 2021, GMO publie un graphique représentant le rapport du quintile le plus cher en valeur P/FV** sur le quintile le moins cher de l’indice AWCI (qui représente 85% de la capitalisation mondiale). Autrement dit, des valeurs que GMO estime en général Growth contre celle que GMO estime en général Value. J’attire votre attention que le split Growth vs Value n’est pas communiqué par GMO et que chaque fonds utilise également une méthodologie différente. Par ailleurs, toutes les valeurs chères en F/PV ne sont pas forcément Growth et toutes les valeurs peu chères ne sont pas forcément Value, il y a forcément quelques exceptions et un flou dans la distinction. Néanmoins, en utilisant un périmètre constant sur toute l’analyse, la méthodologie reste cohérente.

**Pour ceux que cela intéresse, la valeur P/FV, signifie Price/Fair Value; dans cet exemple précis, il s’agit du cours d’un titre divisé par la valeur estimée de celui-ci sur la base d’éléments qui diffèrent d’un méthode à l’autre. Il s’agit parfois de la valeur comptable d’une entreprise, parfois de celle-ci ajustée d’autres éléments comme les dividendes versés, parfois même d’une définition toute autre propre à l’analyste qui l’utilise. En l’occurrence, il s’agit d’un modèle propriétaire de GMO dont les détails ne sont pas publiés mais qui utilise l’actualisation des cash-flows futurs (sur la base d’estimations de dividendes issue des consensus).

Ce que GMO interprète ici, c’est que les dossiers Value sont historiquement décotés par rapports aux titres Growth (leur prix est faible par rapport à leur valeur intrinsèque, ou tout le moins beaucoup plus faible que les valeurs Growth). Ce graphique s’arrête au 28/02/21 donc il est à prendre avec des pincettes, mais avec les réserves évoquées ci-dessus, on pourrait par exemple spéculer que l’écart entre les Growth et les Values reviendra à un niveau moyen et qu’on pourrait jouer cela en shortant les Growths et se rallongeant de Value. C’est ce que préconise d’ailleurs GMO, mais soyons prudent ; GMO fait son beurre sur l’argent son gestion et incite de cette manière ses prospects à investir chez GMO. Est-ce pour autant complètement erroné ? A chacun de se faire son avis.

2. Dans cette étude anglophone du 9 décembre 2021 (Value vs Growth traps), GMO essaye également de démontrer que l’erreur de choix est plus couteuse dans l’investissement Growth que dans l’investissement Value. En analysant ce que le fonds interprète comme les "mauvais choix" parmi les valeur Growths et les valeurs Value de 1997 à Juillet 2021, les analystes tentent ici de démontrer que se tromper sur une valeur Growth est plus couteux que sur une valeur Value. Et cela semble plutôt logique ; si vous achetez parce que vous pensez qu’un titre a été massacré injustement, vous avez moins de chances de vous prendre les pieds dans le tapis qu’en investissant dans un titre dont la valeur est basée sur une espérance de résultats futurs. Dans le premier cas, la valeur est déjà rejetée par le marché alors que dans le second, la déception liée à de mauvais résultats entrainera généralement un désintérêt pour celle-ci.

En l’occurrence, cette analyse rapporte une perte de 9.5% par an en moyenne des Value traps (traps = "erreurs"), contre 13.0% des Growth traps.

3. Dans cette étude du 12 Octobre 2021 (Growth Bubble.pdf), le même fonds essayait de montrer que sur les 3 dernières crises, les valeurs growth qui ne généraient pas de profits avaient profité de valorisations plus élevées que pendant des périodes qui n’ont pas vu de corrections de valeur. Autrement dit, que plus le % de sociétés Growths qui ne réalisent pas de profits est élevé, plus le risque de correction est important. A ce titre, le graphique ci-dessous semble vouloir signifier que la probabilité de correction est importante dans un futur proche.

Je ne sais pas si c’est à ceci que vous faisiez référence, mais je pense que ces éléments apportent des éléments d’analyse intéressants.

Amicalement,

Ursule

Dernière modification par Ursule (05/01/2022 14h16)

![]() Hors ligne

Hors ligne

#7255 05/01/2022 18h12

Votre post sur les analyses de GMO m’a rappelé la lettre de jeremy Grantham publiée l’an passé, waiting for the last dance, que je viens de relire et qu’il peut-être bon, pour chacun d’entre nous, de relire.

Même si je ne partage pas forcément tous ces arguments, la correction en cours sur les tech US (hors mastodontes) pourrait constituer les prémices d’un krach. Comme certains le soulignent ici, c’est intéressant de constater que les indices sont à peine effleurés alors que cela commence à ressembler à une boucherie pour les valeurs d’hyper growth US.

"Without risk there can be no progress". George Low

![]() Hors ligne

Hors ligne

[+1] #7256 05/01/2022 18h49

Bonsoir MaximusDM,

MaximusDM a écrit :

Votre post sur les analyses de GMO ma rappelé la lettre de jeremy Grantham publiée lan passé, waiting for the last dance, que je viens de relire et quil peut-être bon, pour chacun dentre nous, de relire.

Même si je ne partage pas forcément tous ces arguments, la correction en cours sur les tech US (hors mastodontes) pourrait constituer les prémices dun krach. Comme certains le soulignent ici, cest intéressant de constater que les indices sont à peine effleurés alors que cela commence à ressembler à une boucherie pour les valeurs dhyper growth US.

C’est un des arguments que j’utilise dans cette même file à partir du message #7110. De mon point de vue, la discussion qui s’en est suivie (jusqu’à la fin de la page 286) était particulièrement intéressante grâce aux interlocuteurs qui y ont participé, et mérite d’être lue. Non pas que la suite ne le soit pas, mais plus tout à fait sur le même sujet.

Amicalement,

Ursule

![]() Hors ligne

Hors ligne

#7257 05/01/2022 20h25

- RadioInvest

- Membre (2020)

Top 50 Année 2022

Top 50 Vivre rentier - Réputation : 204

Ce serait vraiment intéressant de savoir quel est le degré d’imputabilité de "l’effet moutonnier" dans la survenue d’un krach.

Après une folle montée du S&P500 depuis mars 2020 et une année 2021 exceptionnelle, de nombreux investisseurs semblent appuyer sur la pédale de frein. La prophétie du krach va t-elle s’auto-réaliser car mimétisme ?

@Ursule : au mois d’août vous vouliez sorter le S&P500 et les valeurs growth. Etes-vous passé à l’action ? Si oui, pour quelle performance ?

"Il faut de la mesure en toutes choses" Horace.

![]() Hors ligne

Hors ligne

#7258 05/01/2022 22h32

- Ledep

- Membre (2014)

Top 50 Portefeuille

Top 50 Actions/Bourse

Top 20 Invest. Exotiques

Top 10 Banque/Fiscalité

Top 10 SIIC/REIT

- Réputation : 664

Bonsoir,

Comme souvent on essaye de démontrer ce qu’on voudrait y voir.

Un autre point de vue pas moins intéressant qu’un autre.

Sp 500 easy etf : Voici ce qu’il se passe historiquement quand le S&P 500 bat le Nasdaq et le Dow Jones - BFM Bourse

Avec ce gain de près de 27%, le S&P 500 a battu (ou surperformé pour employer le jargon boursier) aussi bien son cadet, l’indice Nasdaq Composite (+21,39%), qui reflète la santé des sociétés des nouvelles technologies comme le numérique ou les biotechs, que son aîné, le vénérable Dow Jones Industrial Average (+18,73%).

Ce n’est que la sixième fois de l’histoire que le S&P 500 termine premier du trio des principaux indices de Wall Street, après 1984, 1989, 1997, 2004 et 2005. L’écart en sa faveur est le plus élevé depuis 1997.

Si l’échantillon est limité, force est de reconnaître que cette configuration a été, pour les six précédentes, annonciatrice de nouveaux gains pour l’année suivante. En moyenne sur les années 1985, 1990, 1998, 2005 et 2006, le S&P 500 a gagné 12,6%

Autre signal encourageant, à chaque fois que l’indice a grimpé de 20% et plus, l’année suivante a toujours été positive - ce cas s’étant produit neuf fois dans l’histoire. On rappellera cependant que les performances passées ne présagent pas de celles à venir.

"Never argue with an idiot. They will drag you down to their level and beat you with experience" Mark Twain

![]() Hors ligne

Hors ligne

#7259 05/01/2022 22h41

ledep a écrit :

En moyenne sur les années 1985, 1990, 1998, 2005 et 2006, le S&P 500 a gagné 12,6%

Autre signal encourageant …

Encourageant, Encourageant.

C’est vite dit. Car cela précède quand même 3 beaux krach 1987, 2000, 2008.

"Without risk there can be no progress". George Low

![]() Hors ligne

Hors ligne

#7260 05/01/2022 22h55

- Ledep

- Membre (2014)

Top 50 Portefeuille

Top 50 Actions/Bourse

Top 20 Invest. Exotiques

Top 10 Banque/Fiscalité

Top 10 SIIC/REIT - Réputation : 664

Chaque année suffit sa peine ! ![]()

"Never argue with an idiot. They will drag you down to their level and beat you with experience" Mark Twain

![]() Hors ligne

Hors ligne

#7261 06/01/2022 02h01

@RadioInvest

RadioInvest, le 05/01/2022 a écrit :

@Ursule : au mois d’août vous vouliez sorter le S&P500 et les valeurs growth. Etes-vous passé à l’action ? Si oui, pour quelle performance ?

Cest exact, vous avez bonne mémoire. Jai initié une position short le 30 août que jai fermée en perte de 4.6% le 19 novembre 2021, pour un montant moins significatif que ce que jenvisageais de faire avant déchanger avec les différents intervenants de la file. Je précise néanmoins que je ne vous trahis pas en nétant plus investi dans cette position : jy ai juste temporairement préféré une autre opération.

Je ne suis pas sorti par manque de convictions pour autant, mais pour des raisons administratives et opportunistes : cette position était détenue par une société que jai vendue, jai donc eu besoin de sortir les liquidités. Jai à la place investi sur les deux premières lignes de futures Vix lorsque lindice était descendu à des pourcentiles qui ont présenté par le passé des signaux forts dentrée (début décembre). Je suis depuis sorti du vix en gains (+15% environ).

Rappelons-nous cependant que comme je lavais évoqué en août, ce type de position aurait plutôt une cohérence sur du plus long terme ; timer une crise me semble difficile. Cest un peu léquivalent, en exagérant le trait, de demander à votre voisin combien son investissement locatif réalisé lannée dernière lui a rapporté ![]() Sans même préjuger de la qualité de son investissement, vous ne lui laissez pas beaucoup de chance de vous dire quil était profitable. Je pense que dans loptique de juger de la performance de cette operation, il faudrait comparer sur du plus long terme.

Sans même préjuger de la qualité de son investissement, vous ne lui laissez pas beaucoup de chance de vous dire quil était profitable. Je pense que dans loptique de juger de la performance de cette operation, il faudrait comparer sur du plus long terme.

Ledep a écrit :

Comme souvent on essaye de démontrer ce quon voudrait y voir.

Un autre point de vue pas moins intéressant quun autre.

Sp 500 easy etf : Voici ce quil se passe historiquement quand le S&P 500 bat le Nasdaq et le Dow Jones - BFM Bourse

Merci de votre participation. Vous avez raison, on essaye souvent de trouver des signaux par biais de confirmation. Je ny échappe probablement pas, mais jaimerais me défendre dune chose : je nai pas posté lanalyse ci-dessus pour répandre la peur et convaincre pour me rassurer. Il sagit dun message en réponse à une requête à ce sujet, et je pense avoir fait preuve dobjectivité en présentant quelques-unes des limites de lanalyse.

Par ailleurs, jaurais tendance à juger négativement larticle que vous avez posté. En substance, celui-ci indique que lorsque le S&P monte beaucoup, il continue de monter. Il ny a pas dexplication ni même de tentative pour expliquer cette observation, et je pense, peut-être à tort je vous laccorde, quil sagit dune piètre analyse en comparaison de celle de GMO. Que lon partage le point de vue ou non.

Autre point : juger dune performance annuelle après une autre vous expose à deux biais :

- le biais temporel : une crise qui durerait 1 an et 6 mois, faisant dévisser l’indice de référence de 50% pendant 9 mois avant de remonter à son niveau initial, et débutant le 1er mars vous montrerait un schéma de -50% la première année et +100% la deuxième.

- le biais qui en découle, à savoir linterprétation dun pourcentage de hausse supérieur au pourcentage de baisse alors que la performance globale se monterait à 0%.

On pourrait préférer une analyse du maximum drawdown ou du rendement annualisé moyen évidemment. Mais il ne sagit pas ici de discuter de lintérêt dinvestir dans un indice : plutôt de tenter, avec ou sans succès, de pointer des éléments qui permettraient didentifier des points dentrée ou de sortie. Daprès GMO, et cela nengage que ce fonds, il semblerait quil soit plutôt le moment de sortir que dentrer.

"MaximusDM" a écrit :

ledep a écrit :

En moyenne sur les années 1985, 1990, 1998, 2005 et 2006, le S&P 500 a gagné 12,6%

Autre signal encourageant

Encourageant, Encourageant.

Cest vite dit. Car cela précède quand même 3 beaux krach 1987, 2000, 2008.

Jai souri en lisant cela. Lauteur de larticle na pas pris le temps de préciser que 4 fois sur 5 depuis 1985 et jusquà 2006 (cest à dire sur 21 ans), les plus grosses hausses du S&P ont précédé de deux ans les dernières crises.

Amicalement,

Ursule

Dernière modification par Ursule (06/01/2022 02h04)

![]() Hors ligne

Hors ligne

#7262 06/01/2022 07h50

- doubletrouble

- Membre (2016)

Top 50 Année 2024

Top 20 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 20 Vivre rentier

Top 10 Actions/Bourse

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 20 Entreprendre

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif

- Réputation : 1143

Hall of Fame

Hall of Fame

“INTJ”

Je vais me hasarder à faire une prédiction précise :

Minuteur : Q2 2022

L’étincelle : le secteur de l’assurance

La poudre : marché fragilisé par le tapering de la FED, levier sans précédent, retail all-in :

Retail investors are on pace to sink a record $1 trillion into stocks this year - and the flows have actually accelerated over the past month, JPMorgan says | Markets Insider

D’ici quelques mois on verra, j’ai probablement tort ![]()

✯ Mangia bene, caca forte, e non aver paura della morte.

![]() Hors ligne

Hors ligne

#7263 06/01/2022 07h56

- LaurentHU

- Membre (2017)

Top 20 Obligs/Fonds EUR - Réputation : 73

Vous avez raison sur bien des points (que ça finisse en crack ou pas) - les investisseurs privés qui s’en donnent à cur joie, avec du levier, et probablement sans discernement. Et leur utilisation massive du levier. On ne sait pas encore comment ils réagiront en cas de baisse prolongée. Tout cela ajoute certainement à la volatilité et peu donc accélérer une baisse.

Mais pourquoi l’étincelle sur le secteur des assurances ? J’aurais plutôt dit les cryptos avec des histoires de régulation, pour ma part.

Déontologie : je suis la plupart du temps actionnaire et/ou créditeur des sociétés desquelles je parle.

![]() Hors ligne

Hors ligne

#7264 06/01/2022 07h57

- PyT25VC

- Membre (2021)

- Réputation : 50

Ursule a écrit :

@RadioInvest

En moyenne sur les années 1985, 1990, 1998, 2005 et 2006, le S&P 500 a gagné 12,6%

Autre signal encourageant

Encourageant, Encourageant.

Cest vite dit. Car cela précède quand même 3 beaux krach 1987, 2000, 2008.

Jai souri en lisant cela. Lauteur de larticle na pas pris le temps de préciser que 4 fois sur 5 depuis 1985 et jusquà 2006 (cest à dire sur 21 ans), les plus grosses hausses du S&P ont précédé de deux ans les dernières crises.

Amicalement,

Ursule

En résumé on peut faire dire ce que l’on veut aux chiffres, et personne, pas même le meilleur économiste, ne peut présager de ce qui se passera dans les 6 mois, 1 an, 2 ans à venir. Je préfère faire des plans sur la comète de cette façon, c’est moins fatiguant pour le cerveau ![]()

Aide toi, le ciel t'aidera

![]() Hors ligne

Hors ligne

#7265 06/01/2022 07h59

- doubletrouble

- Membre (2016)

Top 50 Année 2024

Top 20 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 20 Vivre rentier

Top 10 Actions/Bourse

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 20 Entreprendre

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1143

- Hall of Fame

“INTJ”

@LaurentHU : J’ai déjà publié les signaux faibles qui m’ont fait imaginer ce scénario sur le forum :

Situation économique et avenir économique des Etats-Unis p.42

Si certains assureurs se retrouvent obligés de liquider leurs positions dans un marché déjà fragilisé, voire un ou deux particulièrement mal gérés qui pris par surprise doivent mettre la clef sous la porte, on peut se retrouver avec un jeu de domino baisse due aux liquidations initiales -> appels de marge -> encore plus de liquidation forcée -> …

Une situation que les actuaires découvrent en temps réel peut être anticipée par d’autres acteurs disposant d’informations privilégiées :

Vos 5 actions préférées pour 2022 ? p.5

Dernière modification par doubletrouble (06/01/2022 08h07)

✯ Mangia bene, caca forte, e non aver paura della morte.

![]() Hors ligne

Hors ligne

#7266 06/01/2022 11h15

- stef

- Membre (2011)

Top 50 Vivre rentier

Top 50 Monétaire - Réputation : 85

doubletrouble a écrit :

Si certains assureurs se retrouvent obligés de liquider leurs positions dans un marché déjà fragilisé, voire un ou deux particulièrement mal gérés qui pris par surprise doivent mettre la clef sous la porte, on peut se retrouver avec un jeu de domino baisse due aux liquidations initiales -> appels de marge -> encore plus de liquidation forcée ->

Vos 5 actions préférées pour 2022 ? p.5

S’agissant sans doute de grosses sommes, les bénéficiaires des primes ne vont-il pas réinvestir en actions plutôt que de laisser l’argent sur leur compte et neutraliser l’effet ?

![]() Hors ligne

Hors ligne

#7267 06/01/2022 14h08

- doubletrouble

- Membre (2016)

Top 50 Année 2024

Top 20 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 20 Vivre rentier

Top 10 Actions/Bourse

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 20 Entreprendre

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1143

- Hall of Fame

“INTJ”

@stef : Nous avons vu ici même sur ce forum que le nombre de personnes qui ont eu le courage d’acheter pendant la tempête de Mars 2020 était assez restreint ![]() Suite à un décès, ou pire, une invalidité de longue durée (cf article), je crois que l’aversion au risque des survivants sera beaucoup plus élevée que la moyenne de notre forum. En revanche les institutionnels vont se goinfrer et en effet on devrait avoir une remontée rapide.

Suite à un décès, ou pire, une invalidité de longue durée (cf article), je crois que l’aversion au risque des survivants sera beaucoup plus élevée que la moyenne de notre forum. En revanche les institutionnels vont se goinfrer et en effet on devrait avoir une remontée rapide.

Mais votre objection est solide, il faudrait essayer de trouver des statistiques sur l’utilisation des indemnités d’assurance, c’est intéressant.

✯ Mangia bene, caca forte, e non aver paura della morte.

![]() Hors ligne

Hors ligne

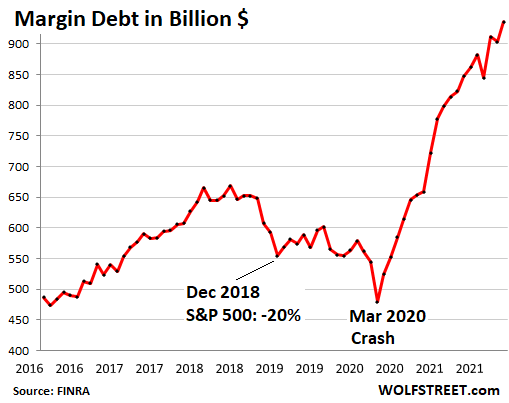

#7268 06/01/2022 14h10

- phili75

- Membre (2014)

- Réputation : 3

doubletrouble a écrit :

Je vais me hasarder à faire une prédiction précise :

Minuteur : Q2 2022

L’étincelle : le secteur de l’assurance

La poudre : marché fragilisé par le tapering de la FED, levier sans précédent, retail all-in :

D’ici quelques mois on verra, j’ai probablement tort

Une version plus récente du "Margin debt"

dshort Margin debt

à suivre…

![]() Hors ligne

Hors ligne

#7269 06/01/2022 21h53

Je pense qu’il y a plusieurs type de valeur growth voir hypergrowth. Selon le fait qu’a coté elle soit endettée, genere du FCF ou son niveau de marge.

Une chose que j’ai du mal à comprendre c’est comment un entreprise qui a une forte croissance, une situation financière saine avec du FCF, pas de dette plus une renta au delà de 5% peut se faire descendre dans le futur ?

-La remontée des taux qui décrédibilisera la future croissance ?

- Plus la croissance est importante et plus elle pourra souffrir (une baisse sur 20% est plus importante que sur 5%) ?

- Le fait qu’elle puisse etre beaucoup trop chere ?

Si c’est cela, pourquoi ne pas prendre des actions à croissance modérée (5%) pour qu’elles soient moins affectées ?

PARRAINAGE : DEGIRO, ING, BOURSORAMA - MESSAGE

![]() Hors ligne

Hors ligne

#7270 07/01/2022 08h40

- doubletrouble

- Membre (2016)

Top 50 Année 2024

Top 20 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 20 Vivre rentier

Top 10 Actions/Bourse

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 20 Entreprendre

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 1143

- Hall of Fame

“INTJ”

Quelques éléments pour alimenter la réflexion vis à vis de l’objection pertinente de Stef :

What to do with life insurance death benefit payouts…8 options | MassMutual

What to Do With a Lump-Sum Life Insurance Payout | Haven Life

Les conseils donnés semblent aller dans une même direction :

- "faire une pause" avant de prendre une décision quelconque

- se désendetter

- consulter un conseiller financier

Si la majorité des bénéficiaires sont dociles et suivent ces conseils, les fonds devraient être massivement redirigés vers les banques pour rembourser cartes de crédits, emprunts immobilier ou étudiants, et ce qui reste réinvesti quelques mois après (si les bénéficiaires s’orientent vers des produits type annuity, plutôt sur le marché des obligations souveraines ou investment grade).

✯ Mangia bene, caca forte, e non aver paura della morte.

![]() Hors ligne

Hors ligne

[+1] #7271 07/01/2022 10h38

gandolfi, le 06/01/2022 a écrit :

Une chose que j’ai du mal à comprendre c’est comment un entreprise qui a une forte croissance, une situation financière saine avec du FCF, pas de dette plus une renta au delà de 5% peut se faire descendre dans le futur ?

Pour comprendre il vous faut étudier les équations utilisées pour calculer un DCF (Discounted Cash Flows / Flux de trésorerie actualisés).

Au numérateur vous avez les cash flows futurs, et au dénominateur votre taux de discount (en gros le taux sans risque et la prime de risque).

Le taux réputé "sans risque" est souvent assimilé au rendement des obligations d’état (ex: le taux US 10 ans). Et pour la prime de risque, c’est arbitraire mais historiquement autour de 4% je crois ?

Donc quand le taux sans risque augmente (comme en ce moment), le dénominateur augmente. Et comme ça compose avec les années, une petite augmentation de taux a un gros impact sur le futur. Et plus on est proche de zero (comme en ce moment), plus l’effet est fort (fonction 1/x). Plus vous vous projetez loin dans le temps, et plus l’augmentation de taux "dévalorise" vos profits futurs.

Donc si tous les autres paramètres restent constants (notamment les profits au numérateur), la valo estimée baisse mécaniquement. Rien n’a changé dans les fondamentaux de l’entreprise, seulement les paramètres du modèle mathématique ont changé. Et plus vous valorisez de la croissance lointaine et plus cet effet s’accentue. Donc en gros plus on anticipe de croissance pour une entreprise, plus elle est pénalisée par une hausse de taux (et réciproquement en cas de baisse, comme sur la décennie écoulée). C’est pourquoi les entreprises de croissance se font descendre et qu’on observe des rotations vers les sociétés estampillées "value", dont on peut valoriser les profits présents. Quand ces "values" sont en plus censées profiter de la hausse des taux (banques / assurances), l’effet est encore plus fort !

Un autre argument, un peu plus fondamental, est de dire que si les taux augmentent, financer la croissance par de la dette devient plus onéreux, le coût du capital augmente, ce qui peut donc entrainer un ralentissement de la croissance (notamment pour les boîtes qui se financent par endettement / AK).

![]() Hors ligne

Hors ligne

#7272 07/01/2022 11h58

Merci pour votre explication. je vais tacher de comprendre.

La valorisation des entreprises tient compte du ratio DCF. Celui-ci tant à diminuer si les taux augmentent du fait de la moindre prise en compte du Free cash flow.

La forte croissance d’une entreprise est un facteur aggravant car la croissance future n’est pas "assurée" et la hausse des taux tendra à rogner les estimations.

- Mais un FCF important n’est pas uniquement propre aux entreprises de croissance. Si l’entreprise a une grosse marge, elle générera beaucoup de FCF non ? Donc cela voudrait dire que toutes les entreprises générant beaucoup de FCF seront touchées ?

- Il y a des entreprises de croissance qui augmente leur CA depuis des années.

L’’orientation vers les valeurs "value" serait un choix des investisseurs pour des entreprises atones mais qui du fait de leur faible croissance ne devrait pas décevoir encore plus dans le futur (Danone, Sanofi…) ?

Cela ressemble plus à investir sur une valeur pour moins perdre que pour gagner non ?

PARRAINAGE : DEGIRO, ING, BOURSORAMA - MESSAGE

![]() Hors ligne

Hors ligne

5 [+3] #7273 07/01/2022 12h46

- La question n’est pas l’amplitude des cash flows, mais le poids relatifs des cash flows futurs par rapport au présent.

Prenez 2 sociétés avec les mêmes cash flows présents, mais des cash flows futurs différents: une de forte croissance (A) dont vous espérez des cash flows multipliés par 10 sur la décennie à venir, et l’autre mature (B) dont vous attendez une stabilité (ou une croissance très modeste) des cash flows. Pour la première société, le rapport entre les profits à horizon 10 ans et aujourd’hui est 1:10 alors que pour la seconde, il est de 1.

Maintenant si on actualise les cash flows:

Avec un taux d’actualisation par exemple de 4%, la valeur des cash flows de "dans 10 ans" est divisée par 1,5 (1,04 à la puissance 10). Avec un taux d’actualisation plus élevé (par exemple de 7%), la valeur des cash flows de "dans 10 ans" est divisée par 2 (1,07 à la puissance 10).

Valeur actualisée des cash flows de l’année 10:

Société A: 6,66 (10/1,5) pour le taux d’actualisation à 4% vs 5 (10/2) pour le taux d’actualisation à 7%.

Société B: 0,66 (1/1,5) pour le taux d’actualisation à 4% vs 0,5 (1/2) pour le taux d’actualisation à 7%.

Pour la même augmentation du taux d’actualisation, la société A a perdu beaucoup plus de valeur (-1,66) que la société B (-0.16), ce qui est logique puisque la distribution des profits de la société

A est beaucoup plus éloignée dans le temps - distribution au sens statistique, pas au sens "dividende" :-)

Ma maîtrise de ces concepts est néanmoins toute relative, et je ne suis pas très bon prof. D’autres feraient ça bien mieux (Scipion help !). Je vous invite à vous documenter puis à jouer avec les formules et leurs paramètres dans un tableur et l’effet devient assez évident.

- "value" était en fait un abus de langage de ma part. C’était un raccourci pour évoquer des entreprises matures sans croissance (en général faiblement valorisées). Ce n’est pas "investir pour moins perdre". C’est juste que l’investisseur a constamment le choix de l’allocation de son capital. Si la valorisation des sociétés de croissance baisse beaucoup, et que celle des sociétés matures baisse peu, en relatif les sociétés matures deviennent plus attractives, donc on arbitre les sociétés de croissance -> sociétés matures. Cela donne les rotations observées ces jours ci et le bain de sang sur le Nasdaq.

Edit de quelques coquilles

Dernière modification par Nemesis (07/01/2022 13h39)

![]() Hors ligne

Hors ligne

[+3] #7274 07/01/2022 12h59

Bonjour à tous,

@Gandolfi : L’explication de Nemesis est bonne au sujet du rapport entre taux d’intérêt et valorisation, et je pense que la confusion vient d’ailleurs : vous semblez associer une valeur Growth à un gros FCF et une valeur Value à une entreprise "atone".

Voici la définition de "Growth" et "Value" par Morningstar : lien.

Une valeur "Value" n’est pas une entreprise sans croissance ou "atone", c’est une valeur qui peut montrer d’excellents résultats, mais qui est jugée décotée par rapport à ses fondamentaux d’un point de vue historique.

Dans un monde théorique où l’on ne jugerait une valeur que par son résultat net, une société qui cote 100 EUR par action pendant 10 ans avec un résultat net de 50M EUR pourrait être jugée comme valant 200 EUR par action si le résultat net doublait à 100M EUR (c’est simpliste et vous savez que cela ne fonctionne pas comme cela, mais c’est pour l’exemple). Mais si le marché la valorise toujours à 100 EUR malgré un résultat net à 100M EUR l’année d’après, un stock-picker pourrait considérer que le marché ne voit pas encore la "vraie" valeur de ladite société et acheter en espérant en obtenir 200 EUR à la revente (vulgaire approximation, de nouveau pour l’exemple).

Le définition de "value" est subjective et témoigne surtout de ce que l’investisseur ESTIME que la valeur vaut, relativement à ses performances, par rapport à ce que le marché la valorisait pour lesdites performances par le passé. En d’autres termes, une valeur "value" selon un analyste signifie simplement que l’analyste pense que cette valeur est décotée par rapport à ce qu’elle était valorisée par le passé.

Une valeur "growth", sur le même schéma, est jugée comme était une valeur de croissance (en termes de chiffre d’affaire ou de résultat, …) par un analyste qui estime qu’il est justifié de la payer cher relativement au prix que le marché paye en moyenne pour d’autres valeurs. Dans notre monde hypothétique toujours, avec des entreprises cotées dont les résultats font 10% par an depuis 10 ans, une entreprise qui ferait 20% par an depuis 10 ans serait beaucoup plus valorisée puisque l’estimation de sa taille et valeur future sont exponentiellement supérieures.

Une différence fondamentale entre les valeurs "Growth" et les valeurs "Value" réside dans le fait que si une valeur est considérée comme value, c’est qu’elle est considérée comme étant "boudée" par le marché, et donc moins bien valorisée que ce que ses fondamentaux pourraient laisser penser ; alors qu’une valeur "Growth" est jugée comme étant "chère", mais pour "une bonne raison". En cela, la définition du périmètre "Value" et "Growth" est houleuse et subjective, variant d’un fonds à un autre, puisqu’il s’agit avant tout de définir les paramètres pour les valoriser.

Pour répondre à vos questions :

gandolfi a écrit :

Une chose que jai du mal à comprendre cest comment un entreprise qui a une forte croissance, une situation financière saine avec du FCF, pas de dette plus une renta au delà de 5% peut se faire descendre dans le futur ?

-La remontée des taux qui décrédibilisera la future croissance ?

- Plus la croissance est importante et plus elle pourra souffrir (une baisse sur 20% est plus importante que sur 5%) ?

- Le fait quelle puisse etre beaucoup trop chere ?

1. En cas de remontée des taux, cela aura un impact sur les deux types de valeur. On observe cependant, de manière assez logique, que lorsqu’une valeur est déjà boudée, la chute est moins rude. En revanche, pour une valeur donc la valorisation repose essentiellement sur de les anticipations de croissance, on imagine bien que toute baisse des estimations de croissance à un impact important.

2. Pas tout à fait. Cela n’a pas tout à fait à voir avec la "force" de la réduction de croissance. A baisse constante entre value et growth, la valeur growth aura, de manière générale, tendance à chuter plus pour le motif évoqué ci-dessus.

3. "Trop cher" ne signifie pas grand chose ; si la valeur est "chère" relativement aux autres sociétés, c’est que le marché estime, à un instant T, qu’il gagnera plus à investir dans cette société pour lesdites raisons. Ce n’est donc, pour le marché, pas "cher" ; c’est justifié. Néanmoins, au moment d’une correction des anticipations de croissance, la valorisation changera beaucoup plus fortement sur la valeur de croissance (growth) qui en dépend fortement plutôt que sur la valeur "Value" que le marché "ignore".

Cette explication contient quelques approximations pour simplifier la lecture, mais je pense ne pas m’éloigner trop de la réalité. Est-ce que cela vous parait plus clair, et êtes-vous d’accord ?

Amicalement,

Ursule

![]() Hors ligne

Hors ligne

#7275 07/01/2022 13h04

Merci beaucoup pour votre explication et du temps que vous avez pris.

- Je comprends mieux l’effet de "levier" des taux sur le DCF et également la notion de "relativité" dans le choix des sociétés.

Nemesis" a écrit :

Prenez 2 sociétés avec les mêmes cash flows présents, mais des cash flows futurs différents: une de forte croissance (A) dont vous espérez des cash flows multipliés par 10 sur la décennie à venir, et lautre mature (B) dont vous attendez une stabilité (ou une croissance très modeste) des cash flows. Pour la première société, le rapport entre les profits à horizon 10 ans est aujourdhui est 1:10 alors que pour la seconde, il est de 1.

Je pense que les sociétés avec une bonne croissance mais non rentables sont à éviter si on est pas aguerris car trop spéculatives. Je les éliminent donc.

En principe je n’investis que sur des sociétés rentables (marge >5%) et avec un FCF en augmentation d’au moins 5% par an.

- Comment faites vous pour déterminer "l’espérance" des cash flows futur ?

- Vous basez vous sur des prévisions comme sur le site zone bourse (prévision à 2 - 3 ans) ?

- Ou considérez vous simplement qu’une société avec une croissance surperieure à 10% aura forcement une espérance de cash flow forte et sera donc fortement impactée ?

PARRAINAGE : DEGIRO, ING, BOURSORAMA - MESSAGE

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “encore un krach sur le marché actions ”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 263 | 93 230 | 13/12/2023 15h55 par Trahcoh | |

| 4 | 4 668 | 25/09/2011 17h58 par GoodbyLenine | |

| 4 | 3 659 | 03/07/2023 16h11 par Oblible | |

| 19 | 7 063 | 14/09/2016 23h48 par Kapitall | |

| 56 | 35 122 | 27/12/2018 20h51 par bibike | |

| 409 | 154 241 | 26/01/2024 18h04 par Fegobe | |

| 106 | 46 234 | 02/02/2023 01h28 par Betcour |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil