Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

#301 30/10/2019 14h29

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1486

Hall of Fame

Hall of Fame

“ISTJ”

Une partie du capital partira sans doute de l’AV.

Mais les français sont très attachés à ce support, je pense qu’une majeure partie acceptera la baisse des rendements (quitte à ne plus gagner grand chose, même si ça sera toujours mieux que les livrets) en échange de la sécurité.

--

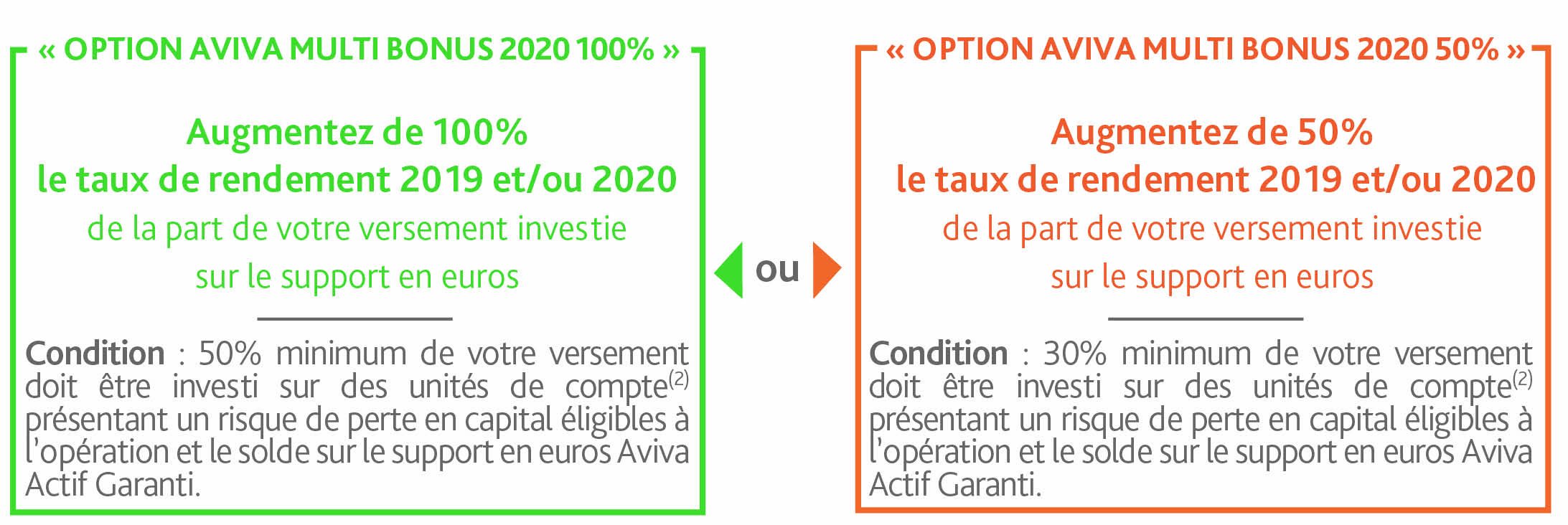

AVIVA

Notre offre si vous cherchez à booster le rendement de votre contrat.

Avec Aviva Multi Bonus 2020(1), la part de votre versement ou de votre arbitrage investie sur le support en euros Aviva Actif Garanti peut bénéficier dun complément de rémunération en 2019 et/ou en 2020. Ce complément de rémunération qui peut être de 50% ou de 100% est soumis à des conditions de montant de versement ou darbitrage et à un taux dinvestissement sur des supports en unités de compte qui présentent un risque de perte en capital.

Pour une adhésion ou un versement complémentaire dun montant minimum de 8 000 sur le contrat Evolution Vie, vous pouvez choisir lune des 2 options proposées :

Sous réserve que les conditions dattribution décrites dans lAnnexe soient respectées, la part investie sur le support en euros bénéficie du complément de rémunération :

En date de valeur du 31 décembre 2019, au prorata du temps passé sur le support en euros Aviva Actif Garanti depuis la date dinvestissement du versement effectué dans le cadre de lopération et le 31 décembre 2019, sous réserve dêtre toujours investi à la date dattribution effective de la participation aux bénéfices.

Et en date de valeur du 31 décembre 2020, au prorata du temps passé sur le support en euros Aviva Actif Garanti depuis le 1er janvier 2020 (ou la date dinvestissement du versement effectué dans le cadre de lopération si elle est postérieure) et le 31 décembre 2020, sous réserve dêtre toujours investi à la date dattribution effective de la participation aux bénéfices.

En cas de rachat ou darbitrage (automatique ou non) des unités de compte(2) choisies dans le cadre de lopération entre la date du versement et le 1er janvier 2021, le bonus pourra être en tout ou partie perdu.

Le montant cumulé des versements / arbitrages effectués dans le cadre de lopération Aviva Multi Bonus 2020 est au maximum de 500 000 pour une même adhésion.

(1) Offre soumise à conditions, réservée aux versements dun montant minimum de 8 000 et aux arbitrages dun montant minimum de 2 000 , effectués entre le 3 juillet 2019 et le 29 juin 2020 dans le cadre du contrat dassurance vie Evolution Vie.

Les sommes investies sur le support Aviva Actif Garanti au titre des versements/arbitrages effectués dans le cadre de lopération Aviva Multi Bonus 2020 toujours investies au 31 décembre 2019 et/ou au 31 décembre 2020 et aux dates dattribution effectives de la participation aux bénéfices pourront bénéficier dun complément de rémunération de 50% pour les versements, ou 100% pour les versements et arbitrages, du taux de rendement global du support Aviva Actif Garanti, sous réserve quune part minimum du versement ou de larbitrage (fixée à 30% ou 50% selon loption choisie) soit affectée aux unités de compte éligibles à lopération et le demeure jusquau 31 décembre 2019 et/ou jusquau 31 décembre 2020. Le détail des conditions de loffre est précisé dans lannexe contractuelle. Le montant cumulé des versements / arbitrages effectués dans le cadre de lopération Aviva Multi Bonus 2020 est au maximum de 500 000 pour une même adhésion.

Aviva Vie mettra fin par anticipation à lopération si des évolutions des dispositions réglementaires concernant les taux garantis le nécessitaient. De même, Aviva Vie clôturera par anticipation lopération dès lors que le montant de lenveloppe allouée à lopération considérée sera atteint. Il a été dressé un procès-verbal du montant de lenveloppe allouée par un Huissier de Justice.

Dernière modification par maxicool (30/10/2019 14h30)

![]() Hors ligne

Hors ligne

#302 30/10/2019 14h40

- traz

- Membre (2017)

- Réputation : 66

De mon côté, je n’ai aucun objectif de succession (en tout cas pour l’instant) et n’utilise les AV que pour leurs fonds euros.

J’ai un PEA et un CTO pour loger des unités de compte, sans frais de garde. Aucun intérêt à les loger en AV.

Si le rendement des fonds euros baisse, je me demande s’il n’est pas utile de commencer à réfléchir à d’autres supports.

Pour cet investissement, mes objectifs sont d’avoir une performance modeste mais qui compense l’inflation (1.5-3%) tout en conservant une certaine sécurité (pas ou peu d’années négatives et en tout cas pas de -5 ou -10%). Cette enveloppe est ma réserve de cash lorsque les marchés se retourneront, elle ne doit donc pas aller dans le même sens que le marché action.

J’ai très peu de cash sur mon compte bancaire, je me sers des fonds euros comme si c’était des livrets boostés. Je ne suis pas imposable donc je peux retirer en 3-10 jours l’argent sans imposition (hors PS) en réintégrant les bénéfices dans mes revenus. Que mes AV aient ou non plus de 8 ans ne change rien.

Je sais que je ne retrouverai nulle part l’effet cliquet qu’offre l’assurance vie. Mais pensez vous pertinent de commencer à étudier les obligations ou d’autres supports pouvant répondre à mes objectifs ?

![]() Hors ligne

Hors ligne

#303 30/10/2019 14h49

La question sur les obligations mintéresse également.

Le marché des obligations est un marché que je ne connais pas. Mais les fonds en euros sont constitués principalement d’obligations. Certes, des obligations d’Etat, mais des obligations tout de même. Aujourdhui, les taux de ces obligations d’états "sures" sont à zéro. Les taux ne peuvent plus baisser, ou alors à la marge, donc, le renchérissement des valeurs des obligations n’est pas d’actualité. Il semblerait également que la hausse des taux ne soit pas pour tout de suite.

Dans ces conditions, seules les obligations d’Etats ou d’entreprises risquées peuvent procurer un peu de rendement. Mais avec un risque associé.

Dans ces conditions, est que qu’une action de sociétés type blue chip avec un moat significatif ne serait pas la meilleure solution ?

Investir dans un Nestlé, Essilor, L’Oreal, Air Liquide etc

. ne constituerait il pas la seule alternative permettant d’obtenir un peu de rendement avec un risque minimum ?

A+

Zeb

Dernière modification par zeb (30/10/2019 14h51)

Tout ce qui peut merder, va inévitablement merder.

![]() En ligne

En ligne

#304 11/11/2019 11h41

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

Suravenir devrait réagir également à la baisse des taux sur ses fonds euros

Bernard Le Bras (président du directoire Suravenir)

Nous réfléchissons, pour une mise en oeuvre d’ici au 1er janvier, à la manière d’orienter la collecte vers les unités de compte.

Source : Dossier Agefi - 07 11 2019, page 8.

Rien de précis, mais il semble que Suravenir s’apprête à suivre les autres assureurs

Dernière modification par maxicool (11/11/2019 11h41)

![]() Hors ligne

Hors ligne

#305 11/11/2019 11h51

- Cristobal

- Membre (2019)

- Réputation : 93

Je rajoute un lien peut-être plus accessible: interview de Bernard Lebras, président du directoire de Suravenir

Cordialement

Cristobal

Préférer les entreprises qui crachent du "cash-flow" (à la LVMH) à celles qui cachent du "krach-flow" (à la Enron, Wirecard, )

![]() Hors ligne

Hors ligne

#306 19/11/2019 16h48

Bonsoir,

Selon "Le particulier" déc 2019, Générali supprime deux fonds en Euro en 2020.

Pas plus de précision dans l’article.

J’ai un contrat Boursorama vie avec EUROSSIMA ET EUROEXCLUSIF deux fonds en Euro de Générali.

Quelqu’un sait il si il s’agit des fonds suppprimés ?

![]() Hors ligne

Hors ligne

#307 19/11/2019 17h03

- sm94

- Membre (2015)

Top 10 Monétaire

Top 20 SCPI/OPCI - Réputation : 95

Bonjour,

Je pense que c’est plutôt fermer que supprimer

![]() Hors ligne

Hors ligne

#308 19/11/2019 17h19

- Bmaj

- Membre (2017)

- Réputation : 8

Bonjour,

Il s’agit de France 2 et Euro Innovalia :

Deux de ses fonds euros, France 2 et Euro Innovalia, totalisant plusieurs milliards d’euros d’encours, seront fermés à la commercialisation cette année. Ces deux fonds, que l’on trouvait dans des contrats distribués par Milléis Banque (ex-Barclays), et les réseaux de Generali et Generali Patrimoine, étaient ceux qui servaient les meilleurs taux (2,25 à 2,45% en 2018). Ils comportaient déjà des contraintes en termes d’investissement en unités de compte.

Assurance vie : comment Generali compte éteindre les fonds en euros

![]() Hors ligne

Hors ligne

#309 30/11/2019 17h12

- bernardo1

- Membre (2019)

Top 20 Monétaire - Réputation : 46

Bonjour

L’actualité sur l’évolution des fonds en est dense. Il y a une communication intense sur la nécessité de baisse des taux ( Cette baisse est pourtant effective depuis de nombreuses années) et les taux actuels au plus bas, renforcent cette tendance ( Les taux des dettes d’état quasi négatifs, représentent environ 35 % d’un fond en ). Nous savons que cette tendance va continuer…

Cependant, face à cette communication sans précédent et sans en remettre en cause le fondement, il y a lieu de nuancer en apportant quelques éclairages utiles.

Ci-joint un avis de Chartier&Kastler ( Fact&figures), cabinet reconnu :

Bien à vous

"Et si on faisait la part des choses par rapport au contexte actuel de l’assurance-vie et des fonds en euros ?

L’assurance-vie est indissociable des fonds en euros. Arrêter les fonds en euros induira inévitablement des flux de collecte en chute libre. Les assureurs-vie ont des réserves financières importantes (PPB) et ont prouvé leur capacité à gérer efficacement leurs fonds en euros. Le secteur a toute capacité à passer sur la ligne de crête, d’autant plus que les réserves constituées permettent d’absorber des chocs.

Il faut maintenant être réaliste. Les fonds en euros vont désormais rapporter moins que l’inflation. Est-ce dramatique pour un placement sécurisé et apprécié des français ?

Les vrais points d’attention sont :

- le montant trop élevé des dividendes remontés par certaines sociétés d’assurance-vie à leur maison-mère, qui les empêche d’auto-financer leur besoin de marge de solvabilité,

- des normes prudentielles (Solvabilité II) inadaptées au contexte actuel, poussant quasiment à faire l’opposé de ce qui devrait être fait en termes d’investissements financiers,

- des marchés actions à des plus hauts niveaux historiques poussant désormais à la prudence au regard d’une probable correction"

![]() Hors ligne

Hors ligne

#310 30/11/2019 19h29

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Si demain un assureur m’expliquait qu’il ne peut plus continuer à commercialiser son fond euros comme aujourd’hui, à cause des taux d’intérêts bas voire négatifs des emprunts d’états, je lui répondrais :

- cessez d’avoir des frais sur versement à 0%, et utilisez ces frais sur versement pour renforcer vos fonds propres (s’il en faut en relation avec votre encours de fonds uros);

- cessez d’afficher de faux rendements de vos fonds en euros, en utilisant les réserves comme bon vous semble (par ex. pour vos actions commerciales), ou en ajoutant des "bonus" de rendement (+0.30%, +0.40%, +0.50%) au fond en uro selon le % d’actifs détenus en unités de compte sur le contrat (diminuez plutôt le montant de vos frais de gestion sur ces unités de compte !)

- soyez plus transparent, en affichant des frais sur versement et de gestion en relation avec les coûts associés (frais internes à l’assurance et commissions des apporteurs d’affaire), des rendements en relation avec l’actif géré (pas comme par ex le fameux "actif général" dont le rendement est supposé servir à déterminer le rendement de plusieurs fonds euros

. mais qui conduit cependant souvent à des rendements très variés), et en vous rémunérant (outre sur les frais que vous avez) sur les risques que vous assumez (et non sur ceux que vos clients assument).

- si vous risquez de ne plus pouvoir assurer l’effet cliquet annuel, et un rendement >0%, ou que vos ratios de solvabilité pourraient poser problème si le fond uro grossissait, alors

. fermez les nouvelles souscriptions sur votre fond uros (d’autres assureurs sauront faire mieux que vous

).

Certains contrats (et certains assureurs) sont plus concernés que d’autres pas ces pratiques qu’il faudrait changer

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[-1] #311 30/11/2019 22h50

- Woyal

- Membre (2019)

Top 50 SCPI/OPCI - Réputation : 91

Au tour de Spirica de ramener sa graine…

Ils envisagent de fermer la collecte des fonds actuels et en ouvrir de nouveau avec une garantie en capital de 96%. Le fond Euroflex d’Apicil (garantie en capital de 96%) a servi 2,35% en 2018…

A noter que pour être un fond euro, la garantie en capital doit être de 100% brut de frais de gestion, cela veut donc dire que les frais de gestion sont de 4%… Les bonnes années seront ternies par ceux-ci et les mauvaises le seront un peu moins (sans parler des frais d’entrée)

Pour les mathématiciens, le rendement sera le logarithme de la performance réelles quand elle est positive et -4% quand elle est négative.

Pour conclure, on va dire que c’est un produit structuré mal vendu et peu performant…

![]() Hors ligne

Hors ligne

#312 01/12/2019 08h27

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Woyal a écrit :

les frais de gestion sont de 4%

-4% quand elle est négative.

C’est moi ou ce qui est écrit est complètement à côté de la plaque ?

Où voyez-vous des frais de gestion de 4%, une source svp ?

Je suis "matheux" et ne comprends pas vos calculs (ni vos conclusions, hâtives il me semble).

C’est triste, la presse relaie le message des assureurs en amplifiant le phénomène et ça marche, des forumeurs en font encore plus.

Dernière modification par Surin (01/12/2019 08h28)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[-1] #313 01/12/2019 12h44

- Woyal

- Membre (2019)

Top 50 SCPI/OPCI - Réputation : 91

Surin a écrit :

Woyal a écrit :

les frais de gestion sont de 4%

-4% quand elle est négative.C’est moi ou ce qui est écrit est complètement à côté de la plaque ?

Où voyez-vous des frais de gestion de 4%, une source svp ?

Je suis "matheux" et ne comprends pas vos calculs (ni vos conclusions, hâtives il me semble).

C’est triste, la presse relaie le message des assureurs en amplifiant le phénomène et ça marche, des forumeurs en font encore plus.

DIC Euroflex

lls sont néanmoins à nuancer et je reconnais que je ne l’ai pas fait avec:

Linxea a écrit :

Frais de gestion : le montant des frais de gestion du fonds Euroflex mentionnés dans lavenant est de 4% / an. Ce montant se décompose à hauteur de 1% pour les frais de gestion administratifs du fonds en euros et à hauteur de 3% qui vont être réinvestis par lassureur pour dynamiser la gestion des actifs.

Il n’en reste pas moins que dans un scénario défavorable, la performance peut être de -4%

GBL a écrit :

Vous êtes confus et fâché avec les mathématiques. Si 96% est garanti toujours (même après N années) ça ne signifie nullement que ça peut faire -4% par an (des lors que N > 1).

Et pour le commentaire du -1 de GBL, c’est plus exactement 96% du capital acquis en N-1.

Ce qui nous donne par exemple dans un modèle simpliste et purement théorique(je le précise bien question de ne pas passer pour quelqu’un de confus et fâché avec l’économie):

- On a 1000 dessus au 1er janvier 2018. Avec un rendement de 2,35%, on a au 1/01/2019 1023,50.

La garantie en capital pour 2019 est de 96% de ces 1023,50 soit 982,56.

- On a 1000 dessus au 1er janvier 2019. Avec un crash hypothétique menant à une performance nette de fdg de -4%, j’aurai au 1/01/2020 960.

La garantie en capital pour 2020 sera de 96% sur ces mêmes 960 soit 921,60.

Petit cours sur les suites donné par quelqu’un de confus et fâché avec les mathématiques:

Une suite est géométrique sil existe un réel q, appelé raison de la suite, tel que, pour tout n ∈ N :

Un+1 = q × Un

Ainsi dans un cas défavorable, on a q=0,96.

On a donc une limite qui tend vers 0.

Ce qui dans un scénario défavorable (sans désinvestissement) nous donne:

Lien image pour éviter de faire un commentaire encore plus long

J’espère juste que vous ne serez pas confus et fâché avec les mathématiques en lisant mon droit de réponse.

![]() Hors ligne

Hors ligne

#314 01/12/2019 12h55

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Les mathématiques n’y sont pour rien, on parle là d’une science qui allie rigueur et précision, respectez-les svp.

Vous noyez le poisson avec votre formule savante, tenez-vous en à ce que vous comprenez, c’est déjà suffisamment compliqué ces histoires de frais, capital garanti etc, vos messages n’apportent que la confusion et sont inutilement alarmistes.

Dernière modification par Surin (01/12/2019 12h59)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+1] #315 01/12/2019 13h14

- wulfram

- Membre (2015)

Top 50 Banque/Fiscalité - Réputation : 198

On peut lire dans le DIC :

DIC, page 1 a écrit :

tout en maintenant une garantie annuelle nette de tout frais, égale à 96 % du montant acquis au 31 décembre de lannée précédente.

Il me parait donc tout à fait possible de perdre l’ensemble de son capital, la garantie ne semblant pas s’appliquer au montant versé initialement, mais bien à la valorisation au 31/12/N-1.

Le tableau en début de page 2 met en avant qu’il n’y a que dans un scénario sur quatre (le "favorable") qu’il est possible d’espérer un rendement non nul, avant "frais de gestion"

DIC, page 2 a écrit :

Les rendements affichés dans les scénarios de performance ne tiennent pas compte des frais du contrat dassurance (4% max de frais de gestion).

et

DIC, page 2 a écrit :

et ne tient pas compte du cas où nous ne pourrions pas vous payer.

![]() Hors ligne

Hors ligne

#316 01/12/2019 13h16

- Woyal

- Membre (2019)

Top 50 SCPI/OPCI - Réputation : 91

Surin a écrit :

Les mathématiques n’y sont pour rien, on parle là d’une science qui allie rigueur et précision, respectez-les svp.

Vous noyez le poisson avec votre formule savante, tenez-vous en à ce que vous comprenez, c’est déjà suffisamment compliqué ces histoires de frais, capital garanti etc,

Si je peux me permettre, ce n’est pas une formule savante, juste la formule de base des suites géométriques

Rien de bien compliqué à comprendre.

Une suite est géométrique sil existe un réel q (ou rendement ici si vous préférez), appelé raison de la suite, tel que, pour tout n supérieur ou égal à 0 (ce qui est logique, on parle d’une suite) :

Un+1 = q × Un

Surin a écrit :

vos messages n’apportent que la confusion et sont inutilement alarmistes.

Ce qui nous donne par exemple dans un modèle simpliste et purement théorique(je le précise bien question de ne pas passer pour quelquun de confus et fâché avec léconomie)

J’aurai peut-être du rajouter la notion "dislaimer" pour avertir. J’ai pourtant bien noté qu’il s’agissait d’une mention théorique (et non empirique).

Edit: Effectivement, vous dites que c’est suffisamment compliqué, mais je ne fais que citer les spécificités du produit. Je pense qu’il est bon de rappeler de pas y investir quand on ne comprend pas dans quoi on investit

Dernière modification par Woyal (01/12/2019 13h24)

![]() Hors ligne

Hors ligne

#317 01/12/2019 13h52

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Apicil (assureur du produit dont vous citez le DCI) n’est pas Spirica (dont le DG évoque une garantie de 96% dans l’article que vous citez, sans que rien n’y laisse entendre que ce ne serait pas 96% du montant investi initialement), et votre raisonnement semble reposer sur des interprétations de l’article sur Spirica pour le moins discutables. Même avec ces interprétations, quelle mathématique rigoureuse conduirait à écrire que "le rendement sera le logarithme de la performance réelles" ?

Je ne pense pas qu’un produit de type fond euro susceptible de perdre 4%/an puisse avoir un quelconque succès commercial (encore moins si c’est un "nouveau" produit, qui ne dispose pas de pleins de clients captifs, par passivité/inertie ou par crainte de perte d’un avantage fiscal, comme c’est le cas de certains contrats AV médiocres)

D’ailleurs même Apicil semble de cet avis, tant il leur semble nécessaire de cacher ceci autant que possible, en indiquant dans leur document des valeurs après 1 an nettes de frais de gestion, et en ajoutant des phrases laissant entendre que dans les scénarios les pires ces frais seraient bien moindres que 4%, voire qu’ils renonceraient à toute rémunération. (Note: Apicil est un groupe mutualiste, formé d’entités sans actionnaires et à but non lucratif. Mais ils doivent quand même payer leurs frais et leur personnel

).

C’est quand la mer se retire qu’on voit qui est nu

et c’est quand les taux (nets de frais) se rapprochent du 0% garanti par l’effet cliquet que les assureurs aux produits médiocres (ceux au rendement chaque année 1 ou 2% plus bas que les autres, quelle qu’en soit la cause) se retrouvent coincés.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#318 01/12/2019 14h47

- sm94

- Membre (2015)

Top 10 Monétaire

Top 20 SCPI/OPCI - Réputation : 95

wulfram a écrit :

Il me parait donc tout à fait possible de perdre lensemble de son capital, la garantie ne semblant pas sappliquer au montant versé initialement, mais bien à la valorisation au 31/12/N-1.

Oui, en théorie, cela tend vers 0 après un nombre infini d’années.

En pratique, non, non et non

admettons -4% tous les ans, et que vous regardiez les bras croisés. Au bout de 10 ans, vous auriez encore 66% du capital de départ.

![]() Hors ligne

Hors ligne

#319 02/12/2019 15h51

- Jeryagor

- Membre (2016)

- Réputation : 6

Dans la messagerie Fortuneo, à propos des fonds euros Suravenir :

Fortuneo a écrit :

Les marchés financiers ont notamment été marqués en 2019 par un contexte de taux bas, défavorable aux fonds en euros des contrats d’assurance-vie qui sont investis sur les marchés obligataires. À compter du 3 décembre, avec comme objectif de chercher à préserver le rendement de ses fonds en euros, Suravenir - lassureur du contrat Fortuneo Vie* - fait évoluer les conditions des nouveaux versements :

- Pour tout nouveau versement sur le fonds en euros Suravenir Rendement, votre investissement devra désormais comporter au minimum 30% de supports en unités de compte non garanties en capital.

- Pour tout nouveau versement sur le fonds en euros Suravenir Opportunités, votre investissement devra désormais comporter au minimum 50% de supports en unités de compte non garanties en capital.

![]() Hors ligne

Hors ligne

#320 02/12/2019 16h05

- Igorgonzola

- Membre (2013)

Top 50 Dvpt perso.

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 SIIC/REIT - Réputation : 155

Il y a 3 assureurs qui ont recapitalisé, un gros qui va bientôt faire une annonce.

Les taux bas qui ont été projeté dans les modèles ORSA / Solva 2 cet été ont fait de la casse.

Il se dit dans les milieux proches de ces dossiers, que si les taux venaient à baisser encore significativement dans le territoire négatif avant le 31/12, cela enverrait au tapis la quasi-totalité des assureurs.

-0,40% sur l’OAT 10 ans ferait exploser les modèles.

A partir de là tout le monde est bien obligé de réagir :

- Fermeture de fonds

- Augmentation du taux d’UC nécessaire sur les versements

- Garantie du capital brute de frais de gestion vs nette de frais de gestion => ce point est très important car il permet de continuer à prélever des frais en cas de rendement négatif pour l’assureur, et a un impact très fort sur le niveau de capitaux propres demandés

- Considérer le rendement non distribué comme des capitaux propres

etc

![]() Hors ligne

Hors ligne

#321 02/12/2019 19h05

- traz

- Membre (2017)

- Réputation : 66

Je n’utilise mes assurances vie que pour les fonds euros, mes actions sont achetées sur PEA ou CTO. Je ne comprends pas l’intérêt de payer des frais de gestion alors qu’un courtier n’a pas de frais de garde.

Si les fonds euros ne rapportent plus qu’1%, je risque donc de fermer la totalité de mes contrats car la rentabilité revient à celle du livret A (en prenant en compte la flat tax) mais sans sa liquidité.

Mon utilisation de l’AV n’est peut-être pas la plus fréquente (pas d’objectif de transmission, pas d’UC, pas d’intérêt aux SCPI en AV car non imposable) mais elle existe. Si les baisses de rendement sont aussi importantes pour cela a été annoncé, je pense qu’il y aura pas mal de décollecte.

![]() Hors ligne

Hors ligne

#322 03/12/2019 08h53

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3315

- Hall of Fame

Pour info, j’ai fait souscrire à mes parents du fonds Apicil Euroflex. L’objectif était de garantir leur dépôt, et d’avoir un peu de rendement quand même.

L’allocation s’est donc portée sur 70 % fonds euros classiques, 30 % Euroflex.

Dans ces conditions, ils peuvent perdre 4 % de 30 % soit 1,2 %. On peut considérer que le capital est garanti.

Composition du fonds Euroflex ? Diversifié à 30 % (au lieu de 8 % pour un fonds classique) en "immobilier (une partie significative), sur les OPCVM, sur les supports à performance différée" (source Apicil). Donc au total, mes parents sont diversifié à 30 % de 30 %, soit 9 %. Décidément, dans leur cas, on peut considérer que le capital est garanti.

Woyal : au début, vous aviez carrément compris de travers, confondant ce risque de perte avec des frais de gestion.

Corrigé une première fois, vous réagissez en expliquant des mathématiques niveau lycée et en n’hésitant pas à joindre un fichier où vous calculez la conséquence d’une baisse de 4 % pendant 25 ans de suite. Si ce fichier a la moindre pertinence dans la discussion présente, il faut que vous expliquiez : dans quel scénario économique le fonds Apicil Euroflex pourrait perdre 4% chaque année pendant 25 ans ? Comment une équipe de gens dotés de cerveaux pourrait avoir un comportement assez catastrophique pour qu’un arbitrage actif sur des supports tels que"immobilier (une partie significative), sur les OPCVM, sur les supports à performance différée", sur seulement 30 % du fonds, produise sur le fonds total un rendement <-4 % pendant 25 ans d’affilée ?

C’est évidemment totalement impossible, et cela signifie donc que, au lieu de reconnaître que vous avez raconté n’importe quoi, vous cherchez à rationaliser votre erreur en apportant des arguments dans le même sens, quitte à ce qu’ils ne tiennent pas debout. Vos 25 ans négatifs, c’est du pipeau, du bullshit,de l’affabulation (prétendûment au service de la démonstration mathématique, mais en fait au service de ne pas perdre la face en reconnaissant votre erreur*). Je vous préviens gentiment : ne faites plus cela à l’avenir, sous peine de quitter rapidement le forum, banni par une pluie de -1.

* Persister dans l’erreur, pour ne pas perdre la face est une attitude totalement contre-productive. A partir du moment où l’on a fait une erreur, la seule attitude qui vous grandit, c’est de la reconnaître. Toutes les autres attitudes vous enfoncent et augmentent votre déconsidération.

Pour revenir au sujet : pour connaître le vrai comportement d’un tel fonds en cas de crise, il faudrait faire des tests de résistance (sur un futur hypothétique modélisé, y compris crash boursier et crise économique), et des backtests (qu’aurait fait le fonds les 40 dernières années ?). Ce qu’a sans doute fait l’équipe gestionnaire. Le résultat est probablement du genre : "sur 40 ans, il y aurait 1 à 5 ans en négatif, dont une seule année au maximum des -4 %". J’avoue que cette phrase est sortie du chapeau. Mais je mets ma main à couper qu’elle est au moins 10000 fois plus probable que "25 ans de suite à -4 %".

Au total,le résultat est probablement bien celui attendu : une meilleure performance que la moyenne des fonds euros, en échange d’un très faible risque de performance négative, ce qui n’arrivera que très rarement ; pas suffisamment souvent pour remettre en cause la performance globale cumulée sur de nombreuses années, et cela prouve la pertinence de ce modèle pour une assurance-vie où les fonds ont vocation à rester 8 ans et plus. Je ne serais pas du tout étonné que ce genre de fonds se développe très rapidement.

Dernière modification par Bernard2K (03/12/2019 09h00)

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

[+1] #323 11/12/2019 00h21

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Pour illustrer un peu plus ce que j’écrivais déjà ici, à savoir que les assureurs qui gèrent des contrats AV et des fonds uros ne jouent pas le jeu (pas de vérité des coûts, pas de transparence des rendements, etc.), vous pouvez lire cet article qui évoque l’analyse de la CLCV, laquelle déplore que les assureurs ne versent qu’une fraction (parfois très) limitée des bénéfices qu’ils tirent du placement des fonds que leur confient leurs clients, et qu’une grande partie des assureurs refusent même de fournir des informations la-dessus.

capital.fr a écrit :

ASSURANCE VIE: LA REDISTRIBUTION DES BÉNÉFICES AUX ÉPARGNANTS (ENCORE) MISE EN CAUSE

(par SARAH ASALI PUBLIÉ LE 10/12/2019 À 15H15 MIS À JOUR LE 10/12/2019 À 15H42)

La CLCV revient à la charge sur le taux de redistribution des bénéfices aux épargnants par les assureurs vie. Selon lassociation de consommateurs, bon nombre de compagnies ne respectent pas les règles.

Cest encore pire que lan dernier. A fin 2017, le taux de redistribution des bénéfices aux épargnants par les assureurs vie sélevait, en moyenne, à 73,3%. Au 31 décembre 2018, cet indicateur est ressorti à 70,3% ! Cest ce que nous apprend létude que lassociation de consommateurs CLCV vient de publier, ce mardi 10 décembre. Un constat qui a de quoi en faire grimacer plus dun, alors que plusieurs grands assureurs de la place ont déjà annoncé quils allaient faire baisser le rendement 2019 de leurs fonds en euros.

Notons dabord que la CLCV na pu obtenir des informations sur le taux de redistribution des bénéfices que pour 90 contrats. A lévidence, se pose un problème de transparence, soulève lassociation de consommateurs. Le moins bon élève en termes de redistribution est CNP Assurances, avec un taux dun peu moins de 45% sur 8 ans, pour son contrat monosupport Garantie Retraite Euros, distribué par la Caisse dEpargne et fermé aux nouvelles souscriptions.

Deux autres contrats assurés par CNP Assurances et distribués par la Caisse dEpargne ont dailleurs servi un taux de redistribution inférieur à 50% fin 2018. Il sagit dAssur Ecureuil et dEcureuil Projet, deux monosupport également fermés la commercialisation.

A linverse, Parnasse-Maif a délivré un taux de redistribution de ses bénéfices de 112,2% pour son contrat CapEtudes, un monosupport fermé aux nouvelles souscriptions. Mais ce cas est atypique, selon la CLCV, car le taux servi correspond à lengagement contractuel de la compagnie. Notons au passage quen pareil cas, le risque porté par lassureur est en fait assumé par la collectivité des assurés

Entre les deux, on retrouve, entre autres, lAsac-Fapes qui, pour ses deux contrats assurés par Allianz (le monosupport fermé à la commercialisation Epargne Retraite 1 et le multisupport ouvert aux nouvelles souscriptions Epargne Retraite 2 Plus), affiche un taux de redistribution des bénéfices de 87%. En bas de tableau, on peut noter la présence du Crédit Mutuel Nord Europe, avec son contrat ACMN Avenir (taux de redistribution de 54,5% seulement).

Moins de 70% pour 41 contrats

Au total, dans le panel de la CLCV, 49 contrats ont un taux de redistribution supérieur à 70% et 41 en dessous, résume lassociation. Et de conclure quil y a un colossal problème de place : les épargnants ne peuvent tolérer labsence totale de règles, contrôlables, sur la rémunération des fonds en euros. Les autorités devraient se soucier du sujet, avec plus de garde-fous pour les épargnants, si elles veulent maintenir la confiance dans lassurance vie.

Alors, où va cet argent que les assureurs vie ne redistribuent pas aux épargnants ? En fait, tous les ans, les compagnies dassurance vie peuvent mettre une partie de leurs gains (les rendements des actifs quelles ont en portefeuille) en réserve, plutôt que de les reverser immédiatement aux épargnants sous la forme dune hausse de la rémunération de leurs fonds en euros. Seule condition toutefois : ces bénéfices mis en réserve doivent être redistribués aux assurés dans les 8 ans, à hauteur de 85% des produits financiers au moins. A noter que cette réserve est également appelée provision pour participation aux bénéfices (PPB).

Chez certains acteurs, elle sera même redistribuée plus tôt. Il ne faut jamais oublier que cette richesse appartient aux épargnants. A lAfer, on leur reversera au bout de 6 ans, au lieu de 8, insiste auprès de Capital Gérard Bekerman, président de lAfer, la principale association dépargnants en France, dont le contrat est assuré par Aviva. La PPB du contrat de lAfer ayant été abondée pour la première fois en 2014, les épargnants devraient donc profiter dune partie des bénéfices mis en réserve dès lan prochain.

Des contournements possibles

Mais, si tous les assureurs sont bien contrôlés par les régulateurs, certains organismes arrivent à mettre en place des règles de contournement’ pour limiter ce qui est reversé aux épargnants, indique à Capital Cyrille Chartier-Kastler, fondateur du cabinet spécialisé Good Value for Money. Cest ainsi que bon nombre dassureurs ont un taux de redistribution des bénéfices inférieur à 85% sur 8 ans à fin 2018.

Concrètement, la plupart des compagnies mettent leurs bénéfices de côté tous les ans, sans les reverser à leurs assurés immédiatement. Du coup, leur PPB gonfle mécaniquement chaque année. Au bout de 8 ans, elles piochent dans ces réserves pour verser leur rémunération de lannée n aux assurés, tandis que dans le même temps, elles mettent le rendement de leurs actifs financiers réalisé au cours de lannée n dans leur PPB. Autrement dit, elles donnent dun côté, pour reprendre de lautre. Rien de plus simple que de mettre en réserve le résultat de lannée et de servir les réserves passées pour garder ces sommes sous le coude plus de huit ans, résume la CLCV.

Mais cette stratégie répond, notamment, aux nombreux appels lancés par lACPR, le régulateur du marché de lassurance, qui incite les compagnies à être modérées dans la détermination de leur taux de rendement des fonds en euros, et donc dans la redistribution de leurs gains aux assurés, pour mettre de côté une partie de ces bénéfices. Gonfler la PPB, ce nest pas forcément négatif, ajoute Cyrille Chartier-Kastler. Cela permet de faire vivre le fonds en euros. En effet, largent mis en réserve permet aux organismes de lisser le rendement servi aux assurés sur leurs fonds en euros, et donc déviter les chocs importants.

Toutefois, cela signifie aussi quil faut utiliser les réserves constituées par les épargnants dhier pour maintenir le rendement servi aux assurés daujourdhui, relève Cyrille Chartier-Kastler. Ainsi, rien ninterdit à une compagnie de promouvoir un contrat, à un taux bonifié, avec les réserves faites sur dautres clients, déplore la CLCV. Les plus anciens clients des compagnies dassurance vie ont de quoi se réjouir

Pour ceux qui veulent revenir à la source, l’étude de la CNCL se trouve ici

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+1] #324 11/12/2019 12h27

- sm94

- Membre (2015)

Top 10 Monétaire

Top 20 SCPI/OPCI - Réputation : 95

Post et rapport très intéressant.

En complément, selon le document source CLCV:

1) De l’importance de la qualité de gestion:

"Le taux de rendement des actifs (TRA), qui doit être communiqué aux clients dans le relevé annuel, reflète les résultats financiers dégagés par les fonds."

"Si la place se focalise sur les rendements servis, la CLCV considère quil est nécessaire pour être bien informé et investir en connaissance de cause, de sintéresser à la qualité de la gestion financière des assureurs."

"Lanalyse des TRA sur une longue période révèle de réelles différences entre établissements.

Sur 8 ans, la moyenne des taux de rendements des actifs sétablit à 30,71 %, contre 32,24 % lan dernier. Tous les établissements affichent un indicateur en baisse sur ce critère dune année sur lautre.

Un seul établissement affiche une performance cumulée supérieure à 40 % : il sagit de la MIF. Son résultat sur 8 ans recule de 2,26 % par rapport à la dernière.

La seconde place est toujours détenue par La France Mutualiste, avec 35,69 %, en recul limité de 0,68 % grâce notamment à la hausse du rendement des actifs en 2018.

Le bas du classement est occupé par la CNP avec les actifs des contrats des Caisses dépargne. Avec des performances aux alentours de 25 % sur 8 ans, ces produits ne peuvent faire face à la concurrence.

2) De l’importance du « taux de redistribution » des contrats:

"Nous avons mis au point un indicateur, le « taux de redistribution ». Cet indicateur est calculé sur 8 ans, afin de tenir compte de différents environnements du marché et déventuelles politiques de lissage des taux dans le temps."

"Cet indice

compare le rendement de ce portefeuille au taux servi après frais de gestion au titulaire de lassurance vie. Sur tous les contrats ayant plus de 8 ans, la performance moyenne du portefeuille est de 34,31 %. Le minimum est à 27,29 %, et le maximum à 49,90 %, reflétant de véritables écarts dans la qualité de la gestion des assureurs.

Dans le même temps, le rendement moyen servi au client est de 25,75 % soit un écart de 8 points avec le taux moyen des actifs. On notera aussi lampleur des différences entre le résultat le plus faible (16,40 %) et le plus élevé (34,36 %).

A noter cependant:

"Pour calculer notre taux de redistribution, nous comparons pour une période de 8 ans le rendement du portefeuille dans lequel le contrat est inclus au taux servi après frais de gestion au titulaire de lassurance vie"

Après réflexion, les 8,56% de différence entre TRA et taux servi moyen s’expliquent en partie par les frais de gestion cumulés sur les 8 années, ce qui diminue d’autant le rôle des mises en réserve.

3) manifestement, certains assureurs cumulent les "performances": TRA bas et taux de redistribution bas:

"Dans notre panel, 49 contrats ont un taux de redistribution supérieur à 70 % et 41 en dessous. La Caisse dEpargne place ainsi 3 produits avec un redistribution inférieure à 50 %. A lévidence, les conditions contractuelles sur la participation aux bénéfices ne sont pas un élément permettant aux souscripteurs davoir une idée de ce que son assureur voudra bien lui accorder

"

On comprend donc les performances de certains bancassureurs.

4) L’association propose une solution, qui n’est que très partielle:

"Face à cette situation, la CLCV invite les épargnants à profiter des possibilités de transfert, au sein dune même compagnie, afin de ne plus être pénalisés par des contrats anciens, souvent maltraités. Elle les incite toutefois à une vigilance réelle sur les garanties offertes. Comme indiqué précédemment, certains fonds en euros ont perdu leur garantie intégrale en capital."

Il faut aussi penser à une autre solution: le transfert de lépargne dun contrat dassurance-vie vers un PER, possible jusquau 31 décembre 2022. Dans ce cas il ny a pas dobligation de rester chez le même assureur. Mais il y a perte de l’antériorité fiscale et l’on change d’enveloppe.

Dernière modification par sm94 (11/12/2019 14h34)

![]() Hors ligne

Hors ligne

#325 11/12/2019 16h33

- Trahcoh

- Membre (2014)

Top 50 Année 2023

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 426

Vers un PER type CREF, soucieux de ses souscripteurs, et surtout de leurs fonds?

Dernière modification par Trahcoh (11/12/2019 16h33)

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “fonds eur : quel avenir pour les fonds euros ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 23 | 8 002 | 06/01/2016 07h26 par maxicool | |

| 5 | 3 586 | 10/04/2024 12h21 par BrassicaErythropa | |

| 35 | 12 191 | 30/01/2020 18h08 par julien | |

| 29 | 7 153 | 19/11/2023 22h55 par Nicofil | |

| 59 | 31 478 | 30/05/2012 08h21 par InvestisseurHeureux | |

| 0 | 903 | 01/05/2020 10h33 par frtronel | |

| 44 | 16 303 | 26/01/2015 10h52 par sissi |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil