Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

#326 13/12/2019 18h02

- sm94

- Membre (2015)

Top 10 Monétaire

Top 20 SCPI/OPCI - Réputation : 95

Bonjour Trahcoh,

Il est peut-être utile d’indiquer que c’est à prendre au 2e degré, pour d’éventuels investisseurs débutants

![]() Hors ligne

Hors ligne

#327 18/12/2019 08h51

- franck71

- Membre (2010)

Top 20 Monétaire - Réputation : 76

Le lobby des assureurs a eu gain de cause visiblement > Bercy cède aux demandes des assureurs

Je partage entièrement l’avis de GBL, les assureurs avaient d’autres alternatives.

Je suis pour ma part en pleine réflexion par rapport à mes différents contrats assurance vie. Le contexte actuel autour des fonds euros m’interroge et je me demande si je vais tout simplement faire un retrait massif de ces supports. On verra ce qu’il en est fin janvier / début février.

![]() Hors ligne

Hors ligne

#328 18/12/2019 18h41

- sm94

- Membre (2015)

Top 10 Monétaire

Top 20 SCPI/OPCI - Réputation : 95

Si cela passe, il faut s’attendre à ce que les provisions pour participation aux bénéfices augmentent, donc que les rendements baissent encore plus a court terme. Il me semble que cela revient à faire reposer sur les épargnants les risques qui sont normalement assurés par les assureurs (les revenus des épargnants assurent les assureurs), et sur les anciens souscripteurs les risques liés aux nouveaux. Tout cela pour ne pas fermer les fonds en euros en période de taux négatifs.

![]() Hors ligne

Hors ligne

#329 18/12/2019 19h23

- Que pensez de cette incitation de la banque de France à baisser les taux ?

Vidéo - Assurance vie : "Dans l’intérêt même des assurés, il faut que la baisse des rendements reprenne" selon François Villeroy de Galhau (Banque de France) - 16/12/2019 10:00:00 - Boursorama

- Quelqu’un a une estimation des taux qui nous attendent pour les principaux contrats (SPIRICA fonds euros et LT2, SURAVENIR euros et fonds euro performant, Generali Eurossima et Netissima) ?

- L’assurance vie se tourne principalement vers les UC (SCPI, ETF…) si on veut encore gagner quelque chose sinon cela ne nous compense même pas l’inflation…. Dur dur la vie d’épargnant français

PARRAINAGE : DEGIRO, ING, BOURSORAMA - MESSAGE

![]() Hors ligne

Hors ligne

#330 18/12/2019 21h59

- Dooffy

- Membre (2014)

- Réputation : 213

@sm94: cela ne me surprendrait pas. Après tout la politique des assureurs de "forcer" la main aux épargants en les obligeant à acheter des UC, sans garantie de capital comme condition sine qua non pour mettre quelques malheureuses piecettes sur un fonds en Euros (au demeurant très poussif…) sonne le glas de ce produit tel que nous l’avons connu.

Bien à vous, Dooffy

![]() Hors ligne

Hors ligne

[-1] #331 19/12/2019 01h54

Quelquun a une estimation des taux qui nous attendent pour les principaux contrats (SPIRICA fonds euros et LT2, SURAVENIR euros et fonds euro performant, Generali Eurossima et Netissima) ?

Pour ma part j’anticipe les choses suivantes:

-LT2 et fonds euro classique spirica : 2,40 et 1,45 % ,

Opportunités Suravenir et rendement : 2,40 et 1,50%

Netissima et eurossima : 1,90 1,95 (exclusif Boursorama) et 1,15 ( un poil + pour ceux avec contrat sans le boost de frais de gestion que c’est permis generali)

On verra si mes estimations sont bonnes ou pas.

Le fonds euro n’est plus un produit ou on peut laisser son or sans rien regarder et sans être un minimum attentifs aux changements qui se profilent car ils ne sont pas a notre avantage

Nous sommes devenus encombrant si on ne consomme des produit riches en frais inutiles , il faudra donc aller dans des contrats peu gourmant en frais avec des choix intéressant en terme d’Uc .

![]() Hors ligne

Hors ligne

[+1] #332 19/12/2019 18h09

- sm94

- Membre (2015)

Top 10 Monétaire

Top 20 SCPI/OPCI - Réputation : 95

Tout cela au doigt mouillé, bien sur

Nous pouvons tous lancer des chiffres sans argumentation précise, des estimations personnelles

Quel intérêt ?

![]() Hors ligne

Hors ligne

#333 19/12/2019 19h26

- idamante

- Membre (2014)

- Réputation : 48

Galessin a écrit :

Opportunités Suravenir et rendement : 2,40 et 1,50%

Pour un cas typique sans UC où on a panaché sur ces 2 contrats, on arriverait en gros à du 2% brut. Ce qui permet de battre encore l’inflation hors cas de PFL à 35% (contrat < 4 ans et versement effectué avant le 27/09/2017!). On tient donc encore un super livret A.A noter pour les "pauvres" qui sont habituellement dans la tranche IR à 14% et qui souhaitent faire des retraits en 2020, que le taux est abaissé à 11%. Il faudra donc cocher la case d’imposition à l’IR dans le formulaire. Ça redonne un petit bonus par rapport aux plus nantis soumis au PFU. :-).

Dernière modification par idamante (20/12/2019 10h58)

![]() Hors ligne

Hors ligne

#334 19/12/2019 20h12

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

Hall of Fame

Votre calcul de "en gros du 2% brut" se base sur les supputations de Galessin, donc c’est très aléatoire.

En raison de l’abattement pour les premiers 4600/9200 de gains au sein des retraits, il y a beaucoup d’assurés (qu’ils aient un TMI de 11% ou pas) qui auront toujours avantage à ne pas cocher la case "imposition à l’IR" (et s’ils ont d’autres revenus mobiliers, il leur faudra évaluer l’impact global de leur choix).

De manière générale, force est de constater que le rendement du fond uros, comme celui du livret A (au plafond, avec 22 950, un livret génère moins de 0.50 d’intérêts par jour), s’est durablement significativement rapproché de celui du compte courant (à savoir 0% net nominal), et qu’il est devenu peu rentable de consacrer du temps à vouloir optimiser finement le rendement de sa trésorerie.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#335 19/12/2019 21h08

- idamante

- Membre (2014)

- Réputation : 48

GoodbyLenine a écrit :

En raison de l’abattement pour les premiers 4600/9200 de gains au sein des retraits, il y a beaucoup d’assurés (qu’ils aient un TMI de 11% ou pas) qui auront toujours avantage à ne pas cocher la case "imposition à l’IR" (et s’ils ont d’autres revenus mobiliers, il leur faudra évaluer l’impact global de leur choix).

.

Je raisonnais sur le cas précis "Opportunités Suravenir et rendement" où il n’existe pas encore de contrats de plus de 8 ans.

![]() Hors ligne

Hors ligne

#336 19/12/2019 21h15

C’est pas des estimations au doigt mouillé c’est des croisement d’informations officiellement et non officiellement communiquées dont je dispose actuellement , merci de respecter mes avis qui ne valent pas moins que les votres !

Dernière modification par Galessin (19/12/2019 21h18)

![]() Hors ligne

Hors ligne

#337 19/12/2019 21h17

- Samuel222

- Membre (2016)

- Réputation : 82

![]() Hors ligne

Hors ligne

#338 19/12/2019 21h44

- idamante

- Membre (2014)

- Réputation : 48

Samuel222 a écrit :

idamante a écrit :

A noter pour les "pauvres" qui sont habituellement dans la tranche IR à 14% et qui souhaitent faire des retraits en 2020, que le taux est abaissé à 11%.

Bonsoir,

En réalité, il faut calculer un taux de 16%, à cause de la décote.

Donc moins intéressant que le PFU.

Source, source

Ooops. Au temps pour moi. C’est bon à savoir. Donc moins intéressant que le PFU pour les "faux pauvres" (célibataire au dessus de 15320 environ de revenus si le simulateur de Bercy est juste). Au dessous de 15320 l’impôt est nul.

Donc finalement on a toujours intérêt à ne pas cocher la case IR si on n’a aucune certitude sur son niveau de revenu imposable par rapport aux 15320. Et se faire rembourser le trop versé l’année suivante en cochant la fameuse case 2OP et en rebasculant les revenus de la case 2CG en 2BH ( CSG non déductible vers CSG déductible). Qu’est-ce qu’on s’amuse avec Bercy!

Dernière modification par idamante (20/12/2019 11h04)

![]() Hors ligne

Hors ligne

#339 21/12/2019 18h36

- yademo

- Membre (2015)

- Réputation : 73

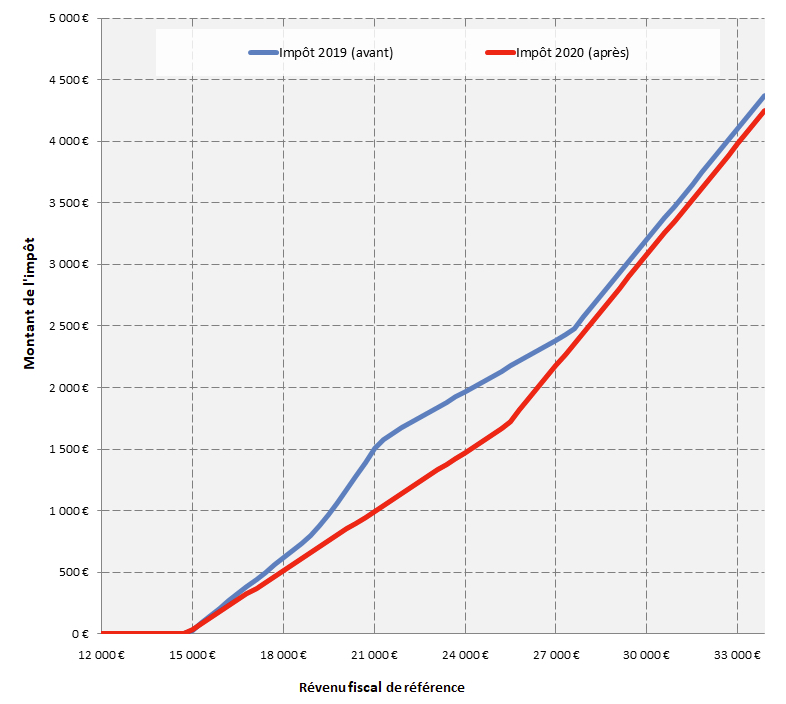

D’après la seconde source cité, le taux 16% est valable dans le cas très particulier de la décote, ce qui ne concerne pas l’ensemble de la première tranche, loin de là.

Donc considérer le taux 16% est faux. Et au final, l’impot 2020 est inférieur à l’impot 2019, comme le montre ce graphe issu du 2e lien

![]() Hors ligne

Hors ligne

#340 15/01/2020 18h11

- Eryximaque

- Membre (2020)

- Réputation : 1

Je ne sais pas si c’est l’endroit, auquel cas veuillez me pardonner.

Au vu des taux à nouveau en baisse des fonds euros (et merci Maxicool pour le travail de recensement effectué!), faut-il toujours garder un fond euros au sein d’un portefeuille ?

N’ayant pas encore ouvert d’AV (phase de création de portefeuille, simplement un PEA qui va se composer de trackers, un peu de SCPI), et étant simplement en phase de construction, je vous avoue que je me pose l’intérêt de souscrire à une AV et un fonds en euros.

Le fait d’être anti-corrélé aux actions semble essentiel malgré tout.

![]() Hors ligne

Hors ligne

#341 15/01/2020 18h17

- rylorin

- Membre (2017)

Top 20 Banque/Fiscalité

- Réputation : 161

Bonjour Eryximaque,

Le fonds en euros nest pas anti corrélé aux actions. Ça ne se comporte pas comme des obligations, même si cen est largement composé.

Pas de SCPI dans un PEA.

![]() Hors ligne

Hors ligne

[+1] #342 15/01/2020 18h53

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 10 Banque/Fiscalité

Top 20 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1486

Hall of Fame

“ISTJ”

S’il faut sécuriser une partie de votre patrimoine, il n’y a pas 10 000 solutions, elles se limitent plus ou moins aux livrets, au PEL et à l’assurance-vie.

Tout autre placement (actions, SCPI, etc) doit être considéré comme risqué.

Personnellement, détenir une partie de son patrimoine en fonds euros ne me choque pas plus que ça, d’autant plus si le détenteur est à un âge avancé, qui réduit le temps de ce placement.

Sachez aussi que les réserves des assureurs seront tôt ou tard versées aux assurés (et certains en ont beaucoup). Evitez totalement les fonds euros actuellement (sous prétexte que le rendement baisse et couvre à peine l’inflation), c’est se priver de ces réserves.

Je ne me vois pas risquer la totalité de mon patrimoine sous prétexte que le rendement a baissé cette année de manière importante.

Mais à chacun de considérer les risques qu’il est prêt à prendre en se détournant des fonds euros !

![]() Hors ligne

Hors ligne

[+1] #343 15/01/2020 19h05

- dangarcia

- Membre (2015)

Top 20 Portefeuille

Top 20 Vivre rentier

Top 20 Crypto-actifs

Top 20 Finance/Économie - Réputation : 599

Hall of Fame

Eryximaque a écrit :

Au vu des taux à nouveau en baisse des fonds euros (et merci Maxicool pour le travail de recensement effectué!), faut-il toujours garder un fond euros au sein d’un portefeuille ?

La question ne se pose pas dans ce sens là à mon avis. Si vous avez de l’épargne à placer à moyen ou long terme a priori mieux vaut la placer ailleurs que sur un fonds euros. Pour ce qui reste, c’est à dire pour l’épargne dont vous pouvez avoir besoin dans 3 semaines ou dans 3 mois, l’important c’est qu’elle soit placée sans risque tout en rapportant un peu si possible. Et là le fonds euros est encore ce qu’il y a de mieux (pour combien de temps ?)

Eryximaque a écrit :

Le fait d’être anti-corrélé aux actions semble essentiel malgré tout.

Le taux de rendement d’un fonds euros peut être vu comme une quasi constante par conséquent la corrélation avec le rendement des marchés actions (et toute autre variable de ce type) est quasi nulle.

Il serait anti correlé s’il augmentait quand les marchés actions baissent. Ce n’est pas le cas.

Edit (pour éviter de rajouter un message hors sujet je complète ici suite à la remarque de fructif ci dessous) : Merci d’avoir complété, pour une anti-corrélation parfaite (soit une corrélation égale à -1) il faut effectivement que les 2 variables évoluent en sens opposé, donc que l’une baisse quand l’autre monte, et l’autre baisse quand l’une monte.

Dernière modification par dangarcia (15/01/2020 23h26)

![]() Hors ligne

Hors ligne

#344 15/01/2020 19h28

- Fructif

- Membre (2011)

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 20 Entreprendre

Top 5 Finance/Économie

Top 20 Banque/Fiscalité

- Réputation : 651

Dangarcia, je pense que vous avez voulu dire :

Il serait anti corrélé sil baissait quand les marchés actions augmente. Ce nest pas le cas.

Car il monte quand les actions baissent.

(on a tous envie d’une anti corrélation que dans un sens ![]() )

)

Lazy investing : Epargnant 3.0 | Créer et piloter un portefeuille d'ETF | Mon blog | Guide ETF | E-Formation

![]() Hors ligne

Hors ligne

#345 24/01/2020 14h48

On dirait que mes estimations n’étaient pas si mauvaises au final , maintenant que les taux on été publiés non ?

Il n’y a que pour fonds euro exclusif ou je n’avais pas prévu un coup de rabot aussi fort de Generali qui ne veut plus collecter autant que les années précédentes voir même décolleter

rappel :

""Pour ma part janticipe les choses suivantes:

-LT2 et fonds euro classique spirica : 2,40 et 1,45 % ,

Opportunités Suravenir et rendement : 2,40 et 1,50%

Netissima et eurossima : 1,90 1,95 (exclusif Boursorama) et 1,15 ( un poil + pour ceux avec contrat sans le boost de frais de gestion que cest permis Generali) ""

Dernière modification par Galessin (24/01/2020 14h49)

![]() Hors ligne

Hors ligne

#346 26/04/2020 14h02

- thierryb180381

- Membre (2019)

- Réputation : 2

Bonjour,

Pour appuyer tout ça, dans cet article, le Président du Groupe Afer a dit : "si vous restez à 100 % en capital garanti, vous naurez que vos yeux pour pleurer" et effectivement comme le dit l’article, c’est surprenant de la part de lAfer qui est depuis dix ans le promoteur numéro 1 de lassurance-vie adossée à des fonds en euros à capitaux et rendements garantis.

De plus, si les taux d’intérêt monte, mécaniquement, c’est censé faire chuter le prix des obligations et donc les assureurs n’auraient plus le fameux "capital garanti" des assurés si par hasard ceux-ci voudraient retirer leur argent. De plus, la loi Sapin II de 2016, protège les assureurs par rapport à cela.

Dans le doute, j’ai préféré de mon côté, déplacer ce que j’avais en fonds 100% euros, vers un Mode de gestion Pilotée Mandat Défensif tout en restant chez Boursorama.

Qu’en pensez-vous?

Amicalement.

![]() Hors ligne

Hors ligne

[+1] #347 26/04/2020 14h18

- Trahcoh

- Membre (2014)

Top 20 Vivre rentier

Top 20 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 426

Vous trouverez des échanges sur cette assurance vie en gestion pilotée dans la discussion dédiée.

![]() Hors ligne

Hors ligne

[+1] #348 26/04/2020 14h31

- Mopp

- Membre (2019)

- Réputation : 30

La loi Sapin II a les mêmes conséquences pour une gestion pilotée

De plus, un mandat défensif n’est pas vraiment comparable à un fonds euro : il est plus risqué, d’ailleurs je connais quelqu’un qui a fait des pertes pas si négligeables que ça sur son mandat défensif Boursorama (avec le virus).

Au final, votre mandat défensif a toutes les chances de performer aussi bien voire moins bien qu’une stratégie fonds euro + quelques ETF par exemple. Avec une stratégie fond euro + ETF, vous pouvez en plus choisir de loger les ETF dans une autre enveloppe que l’assurance-vie.

Concrètement votre stratégie n’est ni bonne ni mauvaise, vous avez l’avantage de la simplicité ("rien à faire"), vous prenez a priori peu de risque et générerez a priori peu de rendement, et vous avez aussi bien les avantages que les inconvénients de l’AV. Faites vos recherches et vous déterminerez vous-même si cette stratégie est celle qui vous correspond le mieux.

![]() Hors ligne

Hors ligne

[+2] #349 26/04/2020 14h42

- maxicool

- Membre (2013)

Top 10 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 10 Banque/Fiscalité

Top 20 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

Hall of Fame

“ISTJ”

> Thierry

Ceux qui ont lu cet article du 20 janvier 2020, qui ont écouté le message prôné par cette assureur ("si vous restez à 100 % en capital garanti, vous naurez que vos yeux pour pleurer"), qui ont donc investi une partie de leur capital vers des UC dans les semaines qui ont suivi, vous ne pensez qu’ils peuvent avoir, aujourd’hui, leurs "yeux pour pleurer" après la survenue du krach lié au Covid-19 ?

Les assurés qui ont suivi aveuglement ce type de conseil sans y connaître grand chose (ou en oubliant les risques liés aux marchés boursiers, aveuglés par la bonne performance de 2019) doivent maintenant s’en mordre les doigts !

Je ne suis pas du tout d’accord avec votre analyse.

Vaut-il mieux ne pas gagner beaucoup ou risquer de perdre plus gros ?

Dernière modification par maxicool (26/04/2020 14h43)

![]() Hors ligne

Hors ligne

[+1] #350 26/04/2020 15h20

- KingFlan

- Membre (2019)

- Réputation : 77

Si il faut risquer gros pour gagner encore davantage, c’est certain que c’est mieux qu’un placement négatif net d’inflation (perte certaine mais sans risque ). Mais surtout à chacun d’investir selon ses sensibilités.

Quand aux assurés aveugles qui n’y connaissent pas grand chose, l’intervenant n’est pas leur conseiller. Si ils choisissent d’écouter des conseils sur youtube, cela n’engage qu’eux. Je suppose que l’assureur leur a fait des recommandations selon les résultats du questionnaire financer/patrimoine qui semble omniprésent maintenant.

I create nothing, I own. -Gordon Gecko

![]() En ligne

En ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “fonds eur : quel avenir pour les fonds euros ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 23 | 7 971 | 06/01/2016 07h26 par maxicool | |

| 5 | 3 572 | 10/04/2024 12h21 par BrassicaErythropa | |

| 35 | 12 151 | 30/01/2020 18h08 par julien | |

| 29 | 7 147 | 19/11/2023 22h55 par Nicofil | |

| 59 | 31 381 | 30/05/2012 08h21 par InvestisseurHeureux | |

| 0 | 903 | 01/05/2020 10h33 par frtronel | |

| 44 | 16 263 | 26/01/2015 10h52 par sissi |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil