Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

[+5] #1 15/03/2019 17h59

- BNH

- Membre (2011)

Top 50 Invest. Exotiques

- Réputation : 68

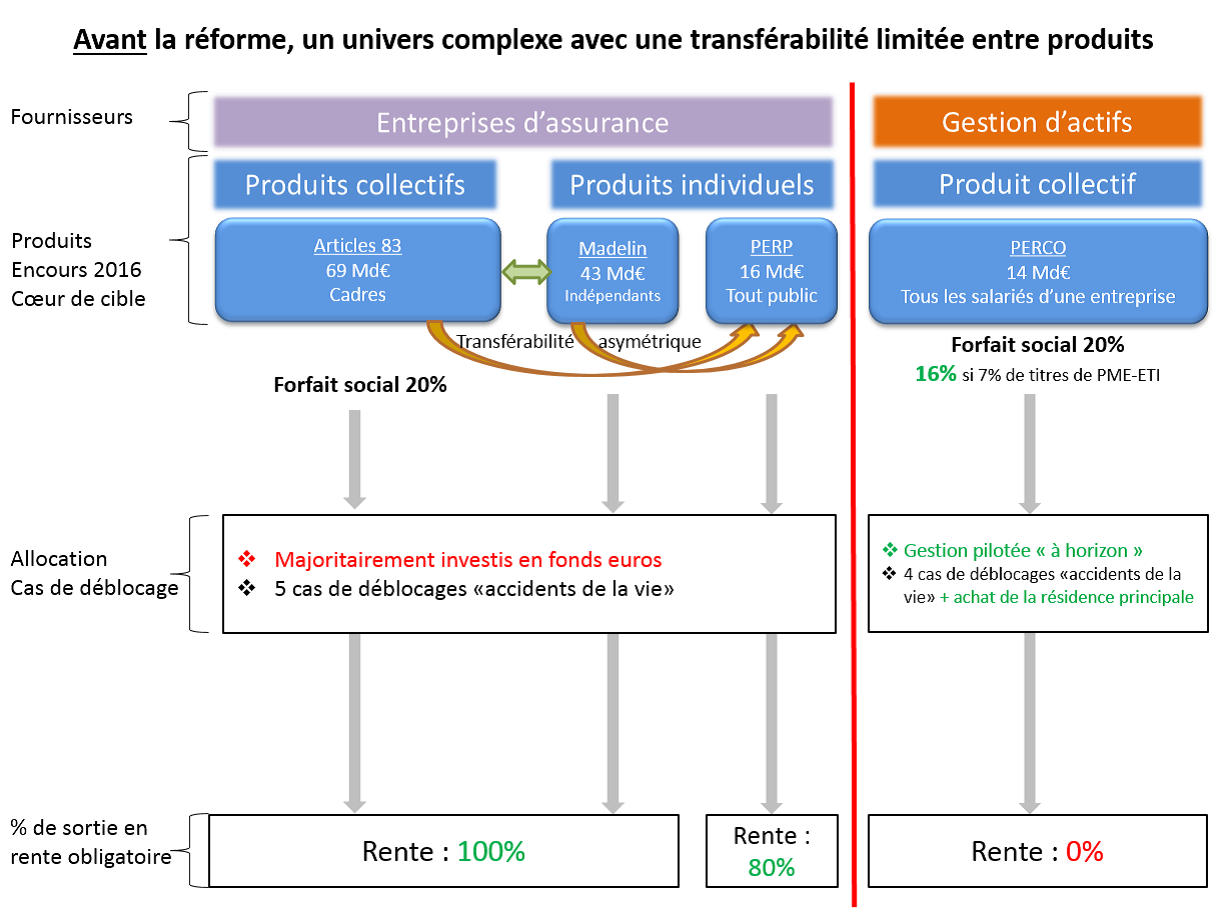

« Plan dAction pour la Croissance et la Transformation des Entreprises (PACTE) »

Le projet de loi relatif à la croissance et la transformation des entreprises (Dossier législatif), en cours de deuxième lecture, pourrait établir un nouveau pilier dans les stratégies dépargne des français.

Voici un extrait résumé tiré de létude dimpact (voir pages 242 à 267) :

Objectif général

Simplifier loffre de produits de retraite supplémentaire et permettre la portabilité des produits assujettis à des règles communes

La réforme permettra dharmoniser la réglementation applicable aux produits dépargne retraite en établissant des règles communes à lensemble des produits, et en établissant des règles communes aux produits individuels dune part et collectifs dautre part.

La réforme conduira ainsi à une importante simplification de loffre de produits.

Ces produits, répondant à la définition juridique de « plan dépargne retraite » précisée dans le code monétaire et financier, seront désormais assujettis à des règles communes (gestion financière, alimentation, cas de déblocage anticipés, information du souscripteur).

Loffre de produits sera organisée selon larchitecture suivante :Un produit individuel

dénommé plan dépargne retraite individuel (ou PERin, prenant la succession du PERP et du contrat « Madelin »)proposé indifféremment par un assureur ou un gestionnaire dactifs (sans garantie en capital ou biométrique) ;

Deux produits collectifs

proposés indifféremment par un assureur ou un gestionnaire dactifs (sans garantie en capital/biométrique dans le second cas) :

o un produit universel, cest-à-dire proposé à lensemble des salariés dune entreprise (comme le PERCO, alimenté par la participation, lintéressement, les abondements de lemployeur et les versements volontaires) ;

o un produit catégoriel pouvant être proposé à certaines catégories objectives de salariés (comme les contrats « article 83 », alimentés par des cotisations obligatoires et des versements facultatifs)

Objectifs détaillés

a) Assurer la transférabilité des produits de retraite

La réforme introduit le principe dune transférabilité totale entre les différents produits de retraite, afin que les épargnants puissent à terme concentrer leurs encours sur un seul support, sils le souhaitent.

b) Dynamiser la gestion de ces encours en généralisant la gestion pilotée

c) Garantir la protection de cette épargne

d) Accroitre la pression concurrentielle

sur le segment de la retraite supplémentaire

La clientèle « captive » de lépargne retraite est confrontée aux difficultés classiques que suscite un environnement faiblement concurrentiel (frais élevés, offre éventuellement décevante). En outre, lintroduction de la gestion pilotée de ces encours (option parfois jugée couteuse) ne doit pas conduire à un accroissement des frais. Il est ainsi très important de stimuler la concurrence entre les différents acteurs.

Trois leviers seraient mobilisés :

- permettre aux acteurs de la gestion dactif de se positionner sur ce marché au-delà du PERCO, et réciproquement, permettre aux assureurs de se positionner sur offre de PERCO

- encadrer les frais de transfert de ces produits

- offrir au bénéficiaire la possibilité de choisir son prestataire de rente.e) Accroitre lattractivité des produits dépargne retraite

Les possibilités de sortie à la liquidation seraient les suivantes :

- sortie en rente viagère ou en capital (en une fois ou de manière fractionnée), au choix de lépargnant, pour tous les versements volontaires effectués sur les produits et pour les sommes provenant de lépargne salariale (intéressement, participation et abondements employeurs sur les produits collectifs), sauf lorsque lépargnant opte irrévocablement dès louverture du plan pour liquider tout ou partie de ses droits en rente viagère ;

- sortie en rente viagère pour les versements obligatoires des épargnants dans le cadre des produits collectifs.

-déblocage possible en cas demploi des sommes pour lachat de la résidence principale (comme sur les PERCO uniquement aujourdhui), lorsque les versements proviennent de lépargne salariale ou de versements volontaires des épargnants.

Ça décoiffe, non?

Dernière modification par BNH (04/08/2019 16h13)

Mots-clés : incitation, per, plan épargne retraite, rente, retraite, stratégie

![]() Hors ligne

Hors ligne

5 [+5] #2 19/12/2019 11h14

5 [+5] #2 19/12/2019 11h14

- GlobuleJohn

- Membre (2018)

- Réputation : 14

Bonjour à tous,

Entre la loi pacte, les nouveaux PER et la réforme des retraites, pas mal de choses se bousculent. Les discussions autour du PER sont très instructives. Mais en fonction de la situation personnelle de chacun, et de ses objectifs.

J’ai créé un simulateur afin de pouvoir comparer les nouveaux PER selon différents scénario, et en tester la fiscalité par rapport à d’autres produits.

Afin de clarifier les scenario possibles, j’ai donc créé un simulateur sur google sheet pour évaluer et comparer différents scenarios. Il s’agit ici de comparer un versement annuel sur un PER, avec un versement similaire sur PEA ou sur AV. Les déductions fiscales pouvant être investies l’année d’après sur tout type de support, j’ai également ajouté des scénarios où les déductions fiscales de issue des versements de lannée N sont réinvesties lannée N+1 au sein du PER, dune AV ou dun PEA.

Voici le simulateur de PER en question. Vous pouvez en télécharger une copie et modifier les différents paramètres pour visualiser les résultats des différents scénarios.

A noter que le simulateur repose sur un certain nombre de postulats, et que certains peuvent être biaisés en fonction de ma propre situation personnelle et de ma compréhension de la fiscalité actuelle des différents produits. A cela s’ajoute le fait que des erreurs ont pu se glisser dans certaines formules de calcul, notamment du fait de l’évolution de ce simulateur (qui est passé d’un simulateur personnel à quelque chose de plus modulable).

Je partage donc ici ce simulateur, et je vous invite à m’adresser vos remarques et commentaires qui, je le sais, ne manqueront pas d’être constructives. SI certains d’entre vous ont des idées pour améliorer les formules de calculs, ou comment simplifier/optimiser ces dernières notamment vis à vis des postulats et remarque listées ci dessous, celles ci seront les bienvenues.

Postulat général:

- le montant des versements annuels est constant (pas corrigé pour linflation) dans cette première version.

- la performance est constante tout au long de la vie des contrats

- les sorties se font en capital, et en une fois (la simulation de sortie en capital en plusieurs fois sera évaluée dans une potentielle future version)

- limposition de la sortie en capital se fait au TMI de sortie assigné en paramètre modifiable. Cette dernière ne tient pas compte de changements TMI suite à la sortie en capital (peut être dans une prochaine version). Exemple: vous avez un TMI de sortie à 14, mais que la sortie en capital vous fait passer à la tranche supérieure, le simulateur nest pas capable actuellement de faire lajustement.

- lorsque limposition est laissée au choix entre le PFU à 30% (17,2% cotisation sociale + 12,8% IR), et une imposition au barème progressif (17,2% cotisation sociale + TMI), le choix est pris par défaut de passer au PFU (pourra peut être modifiable dans une version ultérieure, surtout si le TMI de sortie est inférieur à 12,8%).

- Les versements annuels sont identiques pour chaque type de contrat (brut des frais de versement).

Postulats spécifiques au PER:

- une case est à cocher pour déterminer si les montants utilisés pour la défiscalisation sont ceux avant ou après prélèvement des frais sur versement.

- les déductions fiscales annuelles sont limités à 10% du revenu imposable indiqué. Le PER ne prends néanmoins pas en compte les conditions liées au PASS pour l’instant.

- le calcul de limposition sur le capital en sortie ne prends pas en compte les cas où le capital final sera inférieur au montant versé total (performance et frais de gestion conduisant à une performance globale négative). Voir Partie FAQ et questions

- Il s’agit ici du cas de PER individuel, sans abondement employeur ou cas particulier catégoriel.

Postulats spécifiques à l’AV:

- le contrat à plus de 8 ans à la sortie en capital

- limposition des plus value tient compte de labattement annuel défini dans les paramètres modifiables

- limposition des plus value tiens compte de la différence de plus value entre celles réalisées à partir de versements inférieur au plafond de 150K (imposition à 24,7%, définie en paramètre modifiable) et celles réalisées à partir de versements supérieurs au plafond de 150K (imposition au PFU à 30%)

Postulats spécifiques au PEA:

- le PEA est considéré comme ayant plus de 5 ans par défaut pour son imposition à 17,2%

- la limite de versement sur PEA est maintenue artificiellement à 150K. Au delà de 150k, les sommes sont considérées comme versées sur un compte titre (même types dactifs et de frais de gestion/ordre). Les plus values correspondantes sont imposées à 17,2% ou au PFU a 30% pour respectivement les plus values correspondant au pea et celles correspondant au compte titre.

Dernière modification par GlobuleJohn (19/12/2019 11h14)

![]() Hors ligne

Hors ligne

1 [+2] #3 27/03/2020 13h53

- DrMinimal

- Membre (2016)

Top 50 Immobilier locatif - Réputation : 80

Bonjour,

placement-direct lance son PER assuranciel (Swisslife):

PER Placement-direct | Placement-direct.fr

0% de frais sur versements, 0.6% de frais annuels sur UC comme sur leur fond euro, et un choix de 1 000 UC avec des fonds indiciels dont FR0010315770 (https://assets.placement-direct.fr/inli … 0-02_0.pdf).

Je ne désespère pas d’avoir un jour un PER compte-titre libre, sans frais de gestion, à la manière d’un CTO, mais d’ici là, ce PER de placement-direct fera l’affaire en ce qui me concerne.

Bien à vous,

Dr. Minimal

Bonjour, je suis Dr. Minimal, et je blogue mes progrès vers l'indépendance financière en Français et en Anglais.

![]() Hors ligne

Hors ligne

1 [+2] #4 29/05/2020 18h49

- postel20

- Membre (2019)

- Réputation : 13

Bonjour,

Je me permets de vous partager pour information une synthèse des différents offres de PER sur le marché publié dans les Echos Patrimoine d’aujourd’hui.

[url= ]Offre PER 2020[/url]

]Offre PER 2020[/url]

Si cela peut aider :)

![]() Hors ligne

Hors ligne

2 [+3] #5 02/06/2020 19h21

- HeureuxUlysse

- Membre (2016)

Top 50 Dvpt perso. - Réputation : 132

@ Geoges

Je comprends votre perplexité,

Pour vous aider, je vous propose de faire un récapitulatif et de comparer 4 produits : Compte titres, Assurance vie, PER, Madelin

selon 7 critères (je ne place pas le PEA, parce que pour moi, c’est une telle niche fiscale, que sans objectif de transmission, il ne faut pas hésiter et en remplir un)

1. Supports disponibles : --> Avantage Compte titres

Dépend de la qualité de chacun des contrats, mais à priori ne me semble pas le fort du contrat Madelin.

2. Les versements: ---> Désavantage Madelin

Libres sur tous sauf sur le Madelin, où les versements sont obligatoires, vous signez pour de longues années de cotisation.

3. Disponibilité de l’épargne : --> Désavantage MADELIN

Cpte titres et assurance vie sont les meilleurs, puis PER avec possibilité de sortie en capital au départ à la retraite + déblocage anticipé Ha de RP et expiration des droits à chomage même suite à perte d’emploi volontaire (et en plus dans ce cas pas d’impôt en cas de sortie sur les primes versées)

Dernière position : Madelin, avec seulement sortie en rente uniquement à la retraite et quelques cas de déblocage anticipé mais moins intéressant que pour le PER)

4. IFI : --> Avantage MADELIN

Madelin non imposable à l’IFI

Compte titres, Avie, PER imposables à l’IFI si supports éligibles

5. Avantage fiscal au versement des primes : --> Désavantage Cpte titres et Avie

Cpte titres et Avie, aucun avantage

Madelin et PER : déduction du revenu catégoriel, avec un avantage pour le PER (déduction sur le revenu global).

SECONDE PARTIE : LA SORTIE

6. Sortie au moment de la retraite : --> Avantage PER

Cpte titres : PFU et pas de sortie en rente, uniquement capital.

Avie avec sortie en rente : les produits (intérêts latents) vont générer des PS avant conversion en rente, cette rente sera ensuite fiscalisée en fonction de l’âge à laquelle elle commence (40% à 62 ans)

Attention, la sortie au fil de l’eau est bien plus intéressante avec les abattements de 9200 de produits (intérêts / plus values) annuels par couple

PER : on ne considère que la sortie en rente, l’avantage sur l’avie est que les produits générés pendant la phase de capitalisation (intérêts latents) ne sont pas taxés aux PS avant transfert en rente.

La rente elle sera taxée en totalité à l’IR (normal, puisque les primes ont réduit nos impôts), et comme sur l’assurance vie pour les PS, sur la seule part taxable en fonction de l’âge.

MADELIN : contrairement au PER, les intérêts latents sont taxés, mais la rente est taxée à l’IR (comme le PER) + 10,1% de prélèvements sociaux. Mais ces 10,1% sont sur la totalité de la rente, quand ils ne sont que sur les 40% pour le PER et l’AVIE (si on déboque la rente à 62 ans); donc 10,1% de PS pour le Madelin à comparer avec 17,2*40% = 6,9% pour le PER, et encore moins si on part à 69 ans révolus.

7. Transmission : --> Avant 70 ans, avantage PER

--> Après 70 ans, avantage assurance vie et Madelin dans une certaine mesure

Compte titres : aucun avantage

Avie : primes avant 70 ans, on a l’abattement de 152k indépendamment du bénéficiaire,

PER : Si décès avant 70 ans et avant déblocage du plan, c’est mieux que l’Avie, puisque ce sont les mêmes conditions mais sans avoir à payer les PS sur les produits de capitalisation latents

Madelin : Exonération mais produits de capitalisation latents taxables et sortie que sous forme de rente pour le bénéficiare qui sera taxée comme vu plus haut.

Si décès après 70 ans, le PER perd tout avantage, car alors il est taxé avec un abattement de 30k, sur l’intégralité du capital (primes versées et produits de capitalisation depuis le début du plan), sauf pour le conjoint ou le PACS, l’assurance vie elle aura une taxation différente si les primes ont été versées avant 70 ans (152k d’abattement), et celles après 70 ans, où le même abattement de 30k s’applique mais que sur les primes versées après 70 ans, toute la capitalisation au delà de 70 ans est défiscalisée.

Il y a bien sûr d’autres éléments à regarder, notamment les frais d’entrée, les frais de transfert (qui ne sont pas capés comme pour le PER) mais également les options possibles au MADELIN, sur les aspects reversion de la rente, prévoyance, table de mortalité qui peut être figée à la souscription, etc

Bon courage pour votre choix, Geoges, n’hésitez pas à compléter ce que j’aurais pu oublier.

Dernière modification par HeureuxUlysse (03/06/2020 12h42)

![]() Hors ligne

Hors ligne

2 [+3] #6 17/07/2020 15h39

- mimizoe1

- Membre (2016)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Monétaire

Top 50 Banque/Fiscalité - Réputation : 321

Bonjour à tou(te)s les IH

J’ai découvert, dans un journal (payant), où je suis abonnée, une astuce intéressante de transmission ET déduction d’ impôt

Je vous en livre une partie (pour ne pas "casser" tout le travail de recherche et d’ explications de ce journal), mais à vous d’approfondir cette possibilité légale ; Je précise qu’ étant abonnée de longue date à cette revue (mensuelle), j’ en atteste le sérieux des informations.

Bonnes recherches..

Mimizoé1

Parrainages BoursoBanK(HECL5456), BourseDirect(2019579574),WeSave(HC9B32), Fortuneo(13344104), Bullionvault (CCHARLOTTE1), MeilleurTaux(HELENE330473), Linxéa, Véracash (MP)

![]() Hors ligne

Hors ligne

[+4] #7 10/10/2020 10h29

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

Il ne me semble pas avoir vu d’information à ce sujet : Yomoni lance son PER avec des frais d’enveloppe de 0.3%! (et bien entendu sans frais de versement)

En regardant de plus près la gestion pilotée à horizon proposée, on peut noter qu’ils investissent essentiellement dans les OPCVM Yomoni Allocation et Yomoni Monde, OPCVM à 1.30% (max) de frais de gestion.

Ces deux fonds sont complétés à l’approche de l’échéance par Ishares Global Bonds et Schelcher Prince CT.

Cela amène les frais annuels à un coût total maximal de 1.6% par an (quand l’allocation est uniquement composée des deux OPCVM de Yomoni).

Bien à vous,

cat

![]() Hors ligne

Hors ligne

2 [+2] #8 21/10/2020 11h20

- Galt

- Membre (2015)

- Réputation : 26

Ça m’intriguait, j’ai finalement trouvé : article 81 du CGI

Article 81 du CGI a écrit :

Sont affranchis de l’impôt :

[ ]

4° bis Les prestations de retraite versées sous forme de capital :

a) En application des troisième à septième alinéas de l’article L. 132-23 du code des assurances ou des 1° à 5° du I de l’article L. 224-4 du code monétaire et financier ;

Et l’article L. 224-4 du code monétaire et financier mentionne notamment :

Article L. 224-4 du code monétaire et financier a écrit :

I.-Les droits constitués dans le cadre du plan d’épargne retraite peuvent être, à la demande du titulaire, liquidés ou rachetés avant l’échéance mentionnée à l’article L. 224-1 dans les seuls cas suivants :

[ ]

4° L’expiration des droits à l’assurance chômage du titulaire

![]() Hors ligne

Hors ligne

1 [+3] #9 01/11/2020 15h57

Il ne me semble pas lavoir vu ici mais le PER mes-placements-liberté PER est proposé avec SPIRICA (100% CA) comme assureur.

PER mes-placements Liberté PER multisupport sans frais d’entrée

Ca ressemble fortement au PER Linxea Spirit PER évoqué plus haut (même assureur notamment).

Les supports proposés sont particulièrement diversifiés (22 SCPI, 7 OPCI, 434 FCP/SICAV, 18 ETF, 111 titres vifs,

.).

Les frais annoncés :

- 0 % de frais sur versements et de frais d’entrée dans les supports

- 0,50 % maximum de frais de gestion annuels sur les unités de compte

- 0 % de frais d’arbitrage en ligne

Jai un vieux PERP que je souhaiterais transférer et je suis intéressé par les titres vifs (lidéal serait cependant un vrai PER CTO).

En regardant rapidement dans les dizaines de page de documentation, on peut voir que pour les titres vifs :

- 3k mini par ligne

- 0,6% de frais dachat/vente

Par contre, il y a des actions européennes et US.

![]() Hors ligne

Hors ligne

[+3] #10 06/11/2020 22h05

- DrMinimal

- Membre (2016)

Top 50 Immobilier locatif - Réputation : 80

Bonjour,

concernant Yomoni, non, franchement cela n’a rien d’alléchant. Du tout.

Certes, les frais de gestion de Yomoni sont de 0.3%, cependant les 4 seuls fonds sur lesquels vous serez investis sont:

- un simili ETF World à 1.3% de frais de gestion

- un simili ETF aggregate bonds à 1.3% de frais de gestion

- un simili ETF obligations court terme à 1% de rendement sur 5 ans mais 0.10% de frais d’entrée, 0.10% de frais de gestion, et 0.12% de frais courants

- un simili ETF World Hedged à 0.55% de frais qui fait systématiquement moins bien que son indice de référence sur 10 ans

Donc, bloquer vote épargne sur de vagues imitations d’ETF monde à 1.9% de frais de gestion jusqu’à la retraite, cela relève à mon humble avis moins de l’alléchant que l’arnaque.

Bien à vous,

Dr. Minimal

source

Bonjour, je suis Dr. Minimal, et je blogue mes progrès vers l'indépendance financière en Français et en Anglais.

![]() Hors ligne

Hors ligne

4 [+1] #11 09/11/2020 12h32

- BNH

- Membre (2011)

Top 50 Invest. Exotiques - Réputation : 68

Ce weekend, j’ai listé les PER selon mes critères:

- pas de frais sur versements

- proposant au moins un tracker World et un tracker Émergents

- avec des frais de gestion ⩽ à 0.6% sur les UC

MES-PLACEMENTS LIBERTE PER et LINXEA SPIRIT PER

Assureur SPIRICA (Crédit Agricole) frais de gestion 0.5%, arbitrages ETF 0.1%

Amundi IS MSCI World ETF DR LU1437016972

Amundi IS MSCI Em Asia ETF-C EUR LU1681044480

Amundi IS MSCI Em Latin America ETF-C EUR LU1681045024

Amundi IS MSCI Emerging Markets ETF-C EUR LU1681045370

ASSURANCEVIE.COM SURAVENIR PER et LINXEA SURAVENIR PER

Assureur SURAVENIR (Crédit Mutuel Arkéa) frais de gestion 0.6%, arbitrages ETF 0.1%

Lyxor MSCI World UCITS ETF Dist WLD FR0010315770

Lyxor MSCI World UCITS ETF Monthly Hedged to EUR Dist FR0011660927

Lyxor MSCI Emerging Markets UCITS ETF Acc EUR FR0010429068

Amundi MSCI Emerging Markets UCITS ETF-C EUR LU1681045370

PER PLACEMENT-DIRECT

Assureur SwissLife Assurance et Patrimoine 0.6%, arbitrages (par courrier uniquement) gratuits

Lyxor ETF MSCI World D-EUR A/I FR0010315770

Lyxor MSCI EM Latin America ETF Acc LU1900066629

Lyxor MSCI AC AsiaPac Ex Jpn ETF Acc EUR LU1900068328

Lyxor ETF MSCI Emerging Markets C-EUR FR0010429068

Comme d’autres, j’avais ouvert un LINXEA PER (assureur APICIL) l’an dernier, ce qui empêche de bénéficier de leurs offres promotionnelles, j’ai donc préféré MES-PLACEMENTS LIBERTE PER et ASSURANCEVIE.COM SURAVENIR PER pour bénéficier des offres de bienvenue ![]()

![]() Hors ligne

Hors ligne

5 [+6] #12 29/07/2021 17h09

- Tanguy

- Membre (2013)

- Réputation : 33

Après les échanges de l’année dernière et l’ouverture de mon premier PER, j’ai pu constater l’effet sur mon avis d’imposition !

4500 d’économies d’impots grâce à un versement de 15,000 en 2020 et une TMI de 30%

J’ai donc cherché à optimiser la situation et fait quelques recherches en ce sens

- Le plafond maximal et la TMI Les impots indiquent le plafond maximal déclarable par an qui est composé du cumul des 3 dernières années de plafond non utilisé. Il faut alors faire un calcul pour voir si ce plafond maximum est intéressant à déclarer. Dans mon cas, la question était de savoir si l’augmentation des versements ne me faisait pas tomber sur la tranche à 11%. En effet la sortie étant fiscalisé, les versements sont dans mon cas intéressants uniquement pour une tranche à 30%. Il faut pour cela faire quelques simulations sur impots.gouv.fr.

Cela m’a également été confirmé au téléphone par l’agent qui a pu me faire une simulation. Par contre pour le calcul des tranches, il vous faudra faire un tableau de calcul.

- Le quotient familial. J’ai découvert en calculant à la main que je payais près de 10,000 d’impot au titre du plafonnement de quotient familial. Il s’agit d’une mesure pour limiter l’avantage des familles nombreuses pour les hauts revenus. Le sujet est un peu technique et j’ai du m’y pencher un moment pour bien comprendre. Les impots calculent votre IR en fonction du nombre de parts fiscales. Avec 4 enfants, je suis à 5 parts. Jusque là c’est normal. Mais ensuite, ils vont également calculer en fonction uniquement de 2 parts (les parents). Et regarder la différence moins un maximum de 1570 par demi-part de quotient familial.

Ce qui veut dire que le PER permet de récupérer compenser ce plafond en restant sur la tranche la plus haute.

- Le plafond annuel est celui indiqué sur l’avis d’imposition et à ne pas confondre avec le seuil de 32,909 . D’ailleurs, si vous voulez simuler sur impots.gouv.fr vous serez bloqué sur ce niveau. Mais vous pouvez utiliser la case du conjoint pour contourner le problème;

- A noter également qu’il existe un plancher de 4,114 même pour celui qui ne touche pas de revenus ou des revenus faibles.

- Il est possible de mutualiser les versements avec le plafond de son époux pour les couples mariés. Sans avoir besoin d’ouvrir un PER à chaque nom. En pratique, lors d’un versement, les impots imputent en priorité le plafond du titulaire puis celui du conjoint. Je vais l’utiliser pour verser plus, car après calcul, je reste toujours sur une TMI à 30%.

- Découlant du point précédant, cela veut dire que dans un couple avec une différence de salaire importante, il est possible de faire tous les versements sur le conjoint avec le moins de revenus. Il n’est pas nécessaire d’avoir une répartition équitable entre conjoints.

Conclusion de ces quelques heures de recherche:

- Selon moi, sous certaines conditions, le PER est un excellent moyen d’investir intelligemment et de défiscaliser

- Le calcul du montant maximum à verser doit être soigneusement calculé. Soit à la main . Soit par tatonnement en faisant des simulations sur impots.gouv.fr

- Après une économie d’impots de 4,500 en 2020, je vise une économie de 16,000 en 2021. Par rapport à la non utilisation de PER, la baisse d’IR est de -54% sur 2021 du fait de l’utilisation des reports. Pour les années suivantes, la baisse d’IR sera d’environ 20%

- Bien sur il faut que cela soit cohérent avec ses objectifs d’investir à long terme pour sa retraite ! Rappelons que c’est un produit tunnel !

J’ai mis à jour l’outil de simulation avec un nouvel onglet "TMI"

Simulateur PER (avec nouvel onglet TMI)

![]() Hors ligne

Hors ligne

[+2] #13 18/09/2021 10h25

- BNH

- Membre (2011)

Top 50 Invest. Exotiques - Réputation : 68

Un peu de lecture pour le week-end:

PER : Quelle place demain dans lépargne des Français Fidelity International - Insight AM Septembre 2021

Un document de 80 pages, très aéré, qui fait un bilan des débuts du PER, cité par plusieurs journalistes, ce n’est pas complétement inintéressant.

Première partie, 1001 personnes interrogées issues du Panel OpinionWay possédant une assurance vie, un PEA ou un compte titres, et/ou ayant une épargne de plus de 10 000 euros.

Deuxième partie : sondage des distributeurs (assureurs, CGP, banques).

En fin de pdf : des "communications" d’assureurs.

Rapport sur les nouveaux plans dépargne retraite - 2021 du Comité consultatif du secteur financier en réponse à la lettre de mission du ministre de lÉconomie, des Finances et de la Relance, Bruno Le Maire, qui souhaitait disposer dune analyse sur « la nature et le niveau des frais des offres dépargne retraite mises en place » (PER).

Trois constats

1. Les frais des PER individuels assurance, qui incluent les frais des assureurs et les frais des sociétés de gestion, sont nombreux, quels que soient les acteurs et les contrats considérés, et cette accumulation de frais pèse sur le rendement des contrats a fortiori dans un environnement de taux bas qui est celui qui prévaut au moment de la commercialisation des PER. À titre dexemple, la somme des frais de gestion assureurs + sociétés de gestion avec des UC investies en actions sélève déjà à près de 3%, sans même compter les autres frais (sur versement, darbitrage, etc.). Mais pour lépargnant qui a opté pour une déductibilité des versements, le gain fiscal efface, en apparence, limpact négatif des frais sur le rendement brut. Ce constat ne vaut pas pour les investisseurs ayant opté pour la non déductibilité des versements.

2. Linformation sur ces frais notice et annexe financière est peu accessible sur les sites internet de nombreux établissements avec des informations très parcellaires, la politique commerciale mise en uvre par les différents acteurs poussant plutôt le prospect à prendre directement contact avec un conseiller pour bénéficier dun conseil personnalisé et obtenir les informations tarifaires. Cette absence dinformation directement accessible sur les sites internet ne permet pas à un prospect qui souhaiterait investir pour sa retraite, de comparer les tarifs afin de choisir seul son contrat. La mise en ligne de toutes les informations tarifaires nest pas un obstacle au devoir de conseil exigé par la réglementation qui ne peut sexercer réellement quau moment de la souscription. En outre, lépargnant ayant souscrit un PER ne dispose pas de la somme des frais annuels de gestion totaux assurance + société de gestion , sur le relevé dinformation.

3. Le PER est un produit nouveau et on voit dores et déjà apparaître sur le marché de nouvelles offres simplifiées et adaptées à un large public : des frais bas et limités en nombre, une commercialisation digitale avec information complète et accessible par internet et permettant la constitution dune épargne indolore avec des versements volontaires de petits montants. Il sera intéressant de voir si les offres qui affichent des niveaux de frais bien plus bas vont constituer une incitation à plus de concurrence sur le marché des nouveaux PER. À cet égard, lémergence dune offre de PER en compte-titres dun grand réseau bancaire pourrait y contribuer.

Trois recommandations

1. Offrir une information complète sur les frais avant la souscription, disponible pour tous les prospects sur internet : une information complète sur tous les frais afférents au PER frais assurances et frais des sociétés de gestion, et leur total devrait pouvoir être accessible sur les sites internet des distributeurs, afin de permettre au consommateur de se renseigner par ses propres moyens, dans un premier temps, sur les différents types de produits dépargne retraite disponibles sur le marché et faire pleinement jouer la concurrence tarifaire entre les offres. Une information complète sur les tarifs nempêcherait pas le prospect de prendre contact avec le conseiller de létablissement retenu afin dobtenir un conseil personnalisé, dans le cadre de la règlementation, et choisir ainsi le produit le plus adapté à ses besoins;

2. Afficher les frais totaux : lépargnant ayant souscrit un plan dépargne retraite reçoit, sur son relevé dinformation annuel , le montant des frais « assureurs » occasionnels (frais de versements, frais darbitrage, etc.) en euros, les frais de gestion du contrat (frais assureurs) en pourcentage de lencours ainsi que les frais de gestion de chacun des fonds (frais de la société de gestion ), également en pourcentage de lencours ceux-ci figurant dans des colonnes séparées. Mais il ne dispose jamais de la somme des frais de gestion (frais de gestion du contrat + frais de gestion du support).

Il est donc proposé que lépargnant puisse connaître, en amont de la souscription puis dans le relevé dinformation annuel, le montant des frais de gestion totaux, indiqués en pourcentage de lencours. Une colonne supplémentaire présentant un cumul des frais de gestion (contrat + support) pourrait être ajoutée au tableau des frais figurant dans lannexe financière 13.

3. Permettre une comparabilité des offres : lObservatoire des tarifs bancaires (OTB) mis en place en 2011 a permis aux clients davoir une véritable comparabilité des offres bancaires et ce travail na été rendu possible que par la publication de lensemble des tarifs bancaires, avec une définition homogène et comparable des services.

Ce service au consommateur a été encore renforcé par la mise en place dun comparateur public gratuit des tarifs bancaires. Le Ministre a souhaité que le rapport se prononce sur lopportunité dun élargissement de lOTB aux frais en assurance-vie. Compte tenu de labsence dinformation tarifaire directement accessible sur les produits dassurance-vie et les PER, lexercice ne savère aujourdhui pas envisageable. Néanmoins, le travail réalisé par Sémaphore Conseil pour la présente étude étude réalisée dans les conditions méthodologiques de lOTB montre bien quun élargissement de lOTB aux frais de lassurance-vie et des PER est possible à condition que cette information tarifaire devienne facilement accessible. La mise en place dun comparateur public pourrait alors être également envisagée.

Dernière modification par BNH (18/09/2021 10h36)

![]() Hors ligne

Hors ligne

[+4] #14 29/09/2021 22h09

- Dez67

- Membre (2015)

- Réputation : 25

Quantalys vient de publier un observatoire des PER:

Observatoire Quantalys des Plans Epargne Retraite (PER)

Iuva te et caelum te iuvabit

![]() Hors ligne

Hors ligne

1 [+2] #15 30/09/2021 09h51

- BNH

- Membre (2011)

Top 50 Invest. Exotiques - Réputation : 68

A prendre avec des pincettes.

Notamment sur la notation des frais de gestion:

Jean-Paul Raymond et Pierre Miramont a écrit :

Top 5 des meilleurs PER : par Frais de gestion des contrats : Notation globale sur 100 incluant : les frais dentrée, les frais de versement sur UC, les frais de gestion sur UC, les frais de gestion sur support Euro, les frais sur arrérages de rentes et les frais de gestion sur lépargne constitutive de la rente

Top 5 des meilleurs PER : par frais de gestion totaux payés par linvestisseur final : Frais incluant: la moyenne des frais de gestion du contrat sur les différents types de supports, la moyenne des frais de gestion des différents supports et les frais maximum applicables sur la gestion pilotée à horizon

Pour un investisseur en gestion libre investit majoritairement en UC ce ne sont pas des indicateurs particulièrement pertinent.

Les frais de transfert étant nuls après cinq ans, les frais concernant la rente sont de faible importance car il sera potentiellement possible de transférer un PER vers un autre offrant de meilleurs conditions lorsque l’heure de la sortie viendra. En gardant aussi à l’esprit que la majorité ne sortira pas en rente mais en capital fractionné de façon à optimiser selon les besoins et la fiscalité.

Il aurait été intéressant selon moi que les auteurs fournissent un Top 5 des meilleurs PER pour la gestion libre LT 100% UC : Frais incluant : les frais dentrée, les frais de versement sur UC, les frais de gestion sur UC, les frais internes aux UC

Cela aurait possiblement donné : meilleur taux Liberté PER, LINXEA PER SPIRIT, Suravenir PER (Assurance-vie.com ou Epargnissimo), PER Placement Direct.

Dernière modification par BNH (30/09/2021 09h53)

![]() Hors ligne

Hors ligne

1 [+1] #16 24/10/2021 19h04

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

Hall of Fame

Hall of Fame

Votre compréhension est en gros correcte.

Le PERECO est un PER, nouveau dispositif, qui remplace (unifie et simplifie) largement les anciens produits d’épargne retraite, dont en particulier le PERCO d’avant, discuté à maintes reprise sur le forum, voir site:www.investisseurs-heureux.fr perco at DuckDuckGo et PERCO : un PERCO est-il intéressant pour épargner ?

Il est clair que vous ferez une économie d’impôt significative en mettant de l’argent sur ce PERCO. C’est un des produits vers lesquels l’Etat essaie d’orienter l’épargne (pour inciter les contribuables à épargner sur le long terme, ce qui devrait être en moyenne favorable au contribuable comme à l’Etat et à l’intérêt général), en échange d’une carotte fiscale.

Le PERCO est un produit de type "retraite par capitalisation", et comporte en plus quelques possibilités de récupérer son argent avant la retraite dans les cas où on a normalement besoin de le récupérer (achat résidence principale, gros accident de la vie, etc.)

Par contre, ce n’est en général pas votre "boite" qui gère ces fonds, mais un établissement financier (qui est sans doute mentionné dans la documentation que vous avez reçue), et en général vous pouvez choisir entre différents types de supports ou de profils, et il est alors préférable d’accepter de prendre un certain niveau de risque (qui permet un bien meilleur rendement, sur le long terme). Et si vous changer d’employeur, vous aurez la possibilité (mais pas l’obligation) de transférer ces fonds vers le nouveau PERCO dont vous disposerez chez le nouvel employeur.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+2] #17 05/11/2021 16h41

Contrairement à tous ces classements, Linxea Spirit PER me paraît être le meilleur: en théorie, il a des frais de gestion très lourds à cause de la majorité de ses supports, des OPCVM à 1,2% à 2,5%/an de frais de gestion. Mais on n’est pas obligé d’investir sur ces supports et on est libre d’investir sur des dizaines ETF à frais de gestion faibles (de l’ordre de 0,2 à 0,25%/an) voire une centaines d’actions européennes ou américaines en direct ("titres vifs" dans le jargon de l’assurance, à 0%/an de frais de gestion).

De plus, les frais de gestion du contrat sont de 0,5% seulement et on se retrouve au total à 0;5% + 0,2% voire 0,5% + 0%, par an.

Linxea Spirit est donc le meilleur PER assurance par le choix et surtout les frais de gestion.

Par contraste, MTLA de Boursorama oblige à une gestion déléguée, facturée en frais de gestion et qui est un moyen pour Boursorama d’obliger le souscripteur à se retrouver avec au moins 1%/an de frais de gestion, au total.

![]() Hors ligne

Hors ligne

[+7] #18 05/11/2021 23h19

- Morpheus

- Membre (2021)

- Réputation : 33

Pour ceux qui sont intéressé par le PER CTO du Crédit Agricole, il est maintenant possible de souscrire en région Île-de-France (apparemment je suis le premier). Je confirme ce qui a été dit précédemment, les conseillers ne sont pas vraiment informés de lexistence de ce PER et le découvrent quand on leur en parle.

J’ai eu de la chance d’avoir un conseiller qui a été très intéressé par ma demande, et qui a vraiment essayé de se renseigner en interne.

Actuellement seul la tarification Investore Initial est disponible.

J’ai essayé de passer différents ordres pour voir les marchés disponibles.

Sur l’interface, j’avais initialement l’impression qu’il était possible d’acheter des actions US, cependant en essayant d’aller au bout de la démarche de passage d’ordre, j’ai été bloqué (ce qui correspond à ce qui est indiqué dans la notice produit). Cependant un nombre important de marchés sont disponibles (mais la majorité du temps il faut passer un ordre de 1525 minimum).

J’ai donc essayé d’aller au bout de la démarche de passage d’ordre pour différents marchés internationaux, et voici ma synthèse:

Pays accessible

USA Non

Afrique du Sud Oui

Allemagne Oui

Arabie Saoudite Non accessible (pas d’action visible)

Australie Oui

Autriche Oui

Belgique Oui

Canada Oui

Chili Non accessible (pas de broker)

Chine (Shanghai) Non accessible (pas de broker)

Chypre Non accessible (pas de broker)

Colombie Non accessible (pas de broker)

Corée du Sud Non accessible (pas de broker)

Costa Rica Non accessible (pas d’action visible)

Danemark Oui

Dubai Non accessible (pas de broker)

Egypte Non accessible (pas d’action visible)

Espagne Oui

Estonie Non accessible (pas d’action visible)

Finlande Oui

Grèce Oui

Hongrie Non accessible (pas de broker)

Hong-Kong Oui (mais multiple de 100 actions minimum)

Irlande Oui

Islande Non accessible (pas de broker)

Israël Non accessible (pas de broker)

Italie Oui

Inde Non accessible (pas de broker)

Japon Oui (mais multiple de 100 actions minimum)

Lettonie Non accessible (pas d’action visible)

Lituanie Non accessible (pas d’action visible)

Luxembourg Oui

Malaisie Oui

Mexique Non accessible (pas de broker)

Norvège Oui

Nouvelle-Zelande Non accessible (pas d’action visible)

Pays-bas Oui

Perou Non accessible (pas de broker)

Pologne Non accessible (pas de broker)

Portugal Oui

Qatar Non accessible (pas d’action visible)

République Tchèque Non accessible (pas de broker)

Royaume-unie Oui

Russie Non accessible (pas de broker)

Slovaquie Non accessible (pas d’action visible)

Slovénie Non accessible (pas d’action visible)

Suède Oui

Suisse Oui

Taïwan Non accessible (pas de broker)

Thailande Non accessible (pas d’action visible)

Turquie Non accessible (pas de broker)

"Non accessible (pas d’action visible)" indique que je n’ai pas réussi à trouver d’action sur l’interface pour le pays considéré (mais j’ai essayé qu’une entreprise par pays, donc peut-être que je n’ai pas eu de chance ou pas cherché suffisamment).

Je confirme également quapparemment il est possible de passer des ordres pour des obligations d’entreprise ou d’état (j’ai essayé OATi).

A noter que les Tracker en devise étrangère semblent ne pas être autorisé (mais je ne sais pas si c’est lié à mon compte ou au PER)

![]() Hors ligne

Hors ligne

[+3] #19 06/11/2021 16h34

@Morpheus

Nous avons réalisé la même démarche en testant linterface Investore du PER CTO. Je nai pas eu le courage daller aussi loin que vous dans la liste des bourses/pays accessibles.

Je confirme votre liste mais il y a un énorme bémol : les frais !

Dans lordre de lhorreur :

- Euronext (Paris, Amsterdam, Bruxelles) : 0,6 % - Frais mini 8,9 (ça c’était prévu)

- NYSE : 3,3% de frais pour un ordre de 2,5k (ADR Turkcell) - Ordre mini 1 525

- XETRA : 4% de frais pour un ordre de 2,5k (Siemens) - Ordre mini 1 525

- Madrid : 5,4% de frais pour un ordre de 2k (Enagas) - Ordre mini 1 525

- LSE Londres : 5,7% de frais pour un ordre de 2,5k (BAT) - Ordre mini 1 525

- SIX Suisse : 7% de frais pour un ordre de 2,3k (Roche) - Ordre mini 1 525

- Hong Kong : 8,8% de frais pour un ordre de 2,4k (PCCW) - Ordre mini 1 525

- Singapour : 9% de frais pour un ordre de 2,7k (Jardine Cycle & Carriage) - Ordre mini 1 525

Ces frais sont peut être spécifiques à ma caisse régionale (Atlantique Vendée) mais jen doute.

En ce qui me concerne, la stratégie avec cette enveloppe se limite à :

- utiliser les plafonds déductibles pour minorer limpôt sur le revenu

- acheter les actions interdites sur le PEA et échangeables sur Euronext (surtout les foncières, en fait)

- acheter les actions échangeables sur Euronext dans une stratégie dividende (exemple Telefonica) mais en ayant en tête que lon perd le crédit dimpôt qui de fait, doit être le plus faible possible (lEspagne nest pas un bon exemple)

- acheter des obligations échangeables sur Euronext (surtout des titres participatifs pour moi)

@Vol714pour Sydney

Jai touché le coupon du TP Renault et aucun prélèvement na été retranché donc la fiscalité est bien celle du PEA (tant quon reste à lintérieur de lenveloppe).

@Rentavix

Les sociétés ayant leur siège au USA ne sont pas négociables sur le PER CTO du CA. Cest bien indiqué dans la liste des titres négociables. Mon conseiller ma indiqué que cétait pour des raisons fiscales. Je suis incapable den expliquer la véritable raison.

![]() Hors ligne

Hors ligne

4 [+6] #20 13/12/2021 15h39

- Flouzamax

- Membre (2021)

- Réputation : 73

corsaire00, le 10/12/2021 a écrit :

sur 30 ans

TMI 30% à l’entrée et 30% à l’entrée

frais de gestion et d’enveloppe 1,6% par an en fourchette basse (Yomoni)

taux de rendement annuel 5%

Un seul gagnant: la société de gestion

C’est un peu plus compliqué que ça.

Premièrement, vous assumez que les frais de gestions resteront élevées. Le PER est transférable, et la concurrence bancaire fait qu’à l’avenir il est fort probable que les frais de gestion s’alignent entre-eux et baissent. Le PER n’est qu’une enveloppe d’investissement comme une autre, une banque en ligne peut avoir des frais réduits comme le reste.

Deuxièmement, l’inflation. La revalorisation des tranches fait que vous serez probablement moins imposé, sur le capital versé, à la sortie qu’à l’entrée (enfin avec des tranches revalorisées). Sur une période longue, ce n’est pas négligeable (30 ans d’inflation à 2% ça fait 81% d’inflation cumulée).

Troisièmement, lors du départ à la retraite il est possible voire probable que votre TMI sera moins élevé que maintenant. Un entrepreneur ou un rentier peut facilement faire évoluer sa rémunération une année pour la baisser artificiellement afin de diminuer et d’optimiser l’impact fiscal d’un retrait en capital. Idem en cours de carrière pour les retraits anticipés (chômage par exemple). Les cas de déblocage anticipés sont nombreux et peuvent parfois être intéressant (voir ci-dessous).

Quatrièmement, la règle du quotient permet de diminuer l’imposition des revenus "exceptionnels". Les sorties des PER en capital en font partie. La règle de calcul du quotient est très mal conçue (comme souvent avec la fiscalité française

) mais en gros, avec cette règle, vous pouvez, pour les revenus dit "exceptionnels", ne payer que 4 fois l’imposition marginale supplémentaire du quart de ces revenus (détails ici). C’est-à-dire au mieux 75% du différentiel d’imposition entre deux tranches successives (par exemple 14.25% entre les tranches 11%/30%, ou 8.25% entre les tranches 30%/41%). Ce n’est pas négligeable. Mais vu que la règle de calcul est très mal conçue, au pire, vous ne gagnez rien du tout (si vous êtes pile à la limite d’une tranche avec vos revenus "normaux"). Bien évidemment, ceci s’optimise finement en fractionnant les retraits! (Le détail de calcul est laissé en exercice au lecteur.)

Cinquièmement, le PER bénéficie actuellement d’une fiscalité "favorable" (flat-tax de 30% sur les plus-values). La flat-tax risque à l’avenir de disparaître en fonction des changements de gouvernement. Mais cet avantage fiscal sera probablement conservé, au moins pour les plans existants, qui peuvent donc devenir comparativement de bons placements (je prend l’exemple des vieilles assurances-vies, ou des vieux PEL à 4.5%

). Ouvrir un PER actuellement est peut-être pertinent, au cas où il devient intéressant à l’avenir.

Ceci dit, je suis d’accord avec vous que le PER souffre à mon sens de gros problèmes, mais pour moi ce ne sont pas en priorité les frais de gestion. C’est le manque de visibilité, et la fiscalité à la sortie en capital qui est potentiellement une bombe à retardement: même avec la règle du quotient, il se peut qu’un "gros PER" fasse exploser les compteurs. Un épargnant qui utilise, pendant 30 ans de carrière, tous ses plafonds de défiscalisation à l’entrée, risque de pleurer à la sortie en capital, même en fractionnant (une retraite dure moins longtemps qu’une carrière). Et en cas de déflation, c’est la double-peine! Épargner beaucoup et longtemps sur un PER est fiscalement dangereux.

Bien évidemment tout dépend de beaucoup de variables qui peuvent évoluer sur le long-terme (inflation, fiscalité, frais de gestion des PER

) On revient au problème principal du PER à mon sens: faire prendre des décisions à l’épargnant sur des inconnus incontrôlables. En toute honnêteté je me demande quel pourcentage de la population française peut faire ces choix de manière vraiment éclairée et pertinente, vu comment sur ce forum on se triture le cerveau

C’est clairement le signe d’un mauvais système.

![]() Hors ligne

Hors ligne

1 [+3] #21 13/06/2022 11h30

- loulou75015

- Membre (2011)

Top 20 SCPI/OPCI

- Réputation : 107

LonguesJambes a écrit :

Bonjour à tous,

Heureux d’avoir trouvé cette file et les nombreuses contributions!

Je suis rentré en France l’an passé.

J’envisage maintenant d’ouvrir un PER.

Quel dommage de ne pas avoir ouvert votre PER durant l’année de retour en France.

En effet, vous auriez bénéficié d’un plafond de déduction quadruplé au titre du retour d’expatriation.

je détail un peu plus pour que cela puisse servir à d’autre :

Vous auriez pu prendre vos revenus proratisés entre votre date effective de retour et le 31/12 de l’année de votre retour. (prenons pour l’exemple un revenu sur la période 100k) (il faut respecter les 8 fois le PASS mais qui eux ne sont pas proratisés)

A ce montant vous déduisez les 10% de frais réel soit 90.000 imposable.

Vous pouvez verser sur votre PER 10% de ce montant soit 9.000 . Mais au titre du retour en France vous auriez pu quadruplé ce montant (fictivement les 3 dernières années + celle en cours) soit 36.000 .

Si par hasard vous êtes marié ou pacsé et que votre conjoint rentre aussi en France et même si elle/il ne travaillait pas, alors on peut lui appliquer le minium de 1fois le PASS soit 4.114 * 4 encore une fois pour retour d’expatriation ce qui donne 16.456 soit dans mon exemple un potentiel de versement de 52.456 pour l’année de votre retour en France.

Vous n’auriez bien sur pas oublié de modifier dans votre déclaration votre plafond de versement et cocher les cases 6QW (retour en France) et 6QR (mutualisation plafond du conjoint).

NB cette méthode concerne néanmoins surtout les très hauts salaires qui perçoivent dès leur retour en France de nouveau de très hauts salaires.

Dernière modification par loulou75015 (13/06/2022 11h48)

Parrain Binance : 468564229 // Parrain Amex // Parrain Fortuneo : 12428190

![]() Hors ligne

Hors ligne

1 [+2] #22 11/07/2022 15h41

- Jef56

- Membre (2014)

Top 20 Année 2022

Top 50 Portefeuille

Top 20 Expatriation

Top 50 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Crypto-actifs

Top 20 Finance/Économie

Top 50 Banque/Fiscalité - Réputation : 562

Je me suis aussi intéressé à ces PER. Celui de meilleurtaux ne permet malheureusement pas les versements programmés sur les supports immobiliers. Aussi certains ETFs ne sont pas non plus éligibles aux versements programmés, ce qui est plutôt bizarre mais confirmé par le service client.

Cela ma fortement déçu.

Certains PER permettent les versements programmés uniquement sur les SCI ou OPCI, ce qui est déjà mieux.

Aucun ne semble proposer les versements programmés pour les SCPI.

Ne pouvant bénéficier de la réduction dimpôts sur les versements en tant quexpat, et lexonération sur la sortie en rente nétant pas différente de celle des assurances vie, je suis resté sur mon assurance vie Lixea Zen qui permet dacheter des SCI et OPCI (pas de SCPI) ainsi que des ETFs à travers les versements programmés.

Le train de la vie ne s'arrête jamais deux fois à la même gare.

![]() Hors ligne

Hors ligne

4 [+3] #23 22/11/2022 12h00

- Tanguy

- Membre (2013)

- Réputation : 33

@Zurk

vous avez le bon réflexe de vouloir le PER, le PEA et l’AV.

Bien sur, il faut d’abord considérer si ces enveloppes sont pertinentes par rapport à vos objectifs. En particulier pour le PER qui est un produit tunnel jusqu’à la retraite avec peu de possibilités de sortie anticipée

Vous serez intéressé par des messages précédents de cette file

p.13 PER Plan pargne Retraite : la rvolution de l’pargne retraite!

p.16 PER Plan pargne Retraite : la rvolution de l’pargne retraite!

et le simulateur de @GlobuleJohn

https://docs.google.com/spreadsheets/d/ … edit#gid=0

Ce simulateur vous permet de calculer à l’euro près les performances des enveloppes

PER

PEA

AV

Mais également, et c’est la le plus intéressant, les combinaisons comme le PER en PEA.

Cela correspond au fait que vous réinvestissiez l’économie d’impôts du PER sur votre PEA

Au final même avec une TMI de 30% à l’entrée et de 30% à la sortie, le PER est plus intéressant que le PEA et l’AV.

La raison tient au fait que l’on peut réinvestir l’économie d’impôt du PER sur un PEA, un PER ou une AV.

Le meilleur combo est logiquement le PER en PEA

L’incertitude est surtout liée à la sortie selon moi. Nous ne pouvons pas savoir quelle sera notre TMI et je n’ai pas de boule de cristal sur la fiscalité à 20 ans ! Par contre il est possible d’optimiser la sortie en fractionnant les retraits

Dans mon cas, je fais donc all in sur le PER en maximisant mes versements et en réinvestissant l’économie d’impôt sur mon PEA (puis sur un CTO post plafond)

Dernière modification par Tanguy (22/11/2022 12h01)

![]() Hors ligne

Hors ligne

2 [+1] #24 19/05/2023 09h38

- Geronimo

- Membre (2012)

Top 50 Année 2024

Top 50 Année 2023

Top 20 Actions/Bourse

Top 20 Monétaire

Top 20 Invest. Exotiques

Top 10 Entreprendre

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT - Réputation : 613

Granite, le 02/04/2023 a écrit :

@Robin

Pour comparer AV et PER à placements équivalent, voir cette simulation sur 20 ans

PER vs AV

Sur 35 ans (selon votre âge), la différence doit encore s’accroitre. A affiner avec vos propres données.

Pour une sortie en rente, je m’étais renseigné auprès de Linxea, mais difficile d’avoir des données concrètes longtemps à l’avance (état de santé, taux etc). Les simulations de rente donnent un résultat misérable, voir

Rente Viagère

J’ai personnellement planifié une sortie en capital fractionné (sans frais chez Spirit, et les capitaux restants continuent à travailler, donc ça peut durer pas mal d’années selon le capital disponible.

Une autre différence moins connue et pas neutre entre AV et PER :

- pas de PS sur les plus values latentes du fonds euros du PER, alors qu’elles sont prélevées sur le fonds euros d’une AV.

- pas de PS en cas de dénouement par décès sur le PER

Ainsi, en cas de décès après 70ans, la régime fiscal est certes celui des succession après un abattement global de 30.5k, mais le capital transmis est plus élevé qu’une AV qui aura supporté (si fonds euros) ou devra supporter (si autres fonds) les PS à 17.2%.

En clair :

- un fonds euros en PER au rendement de 2%, son équivalent strict en AV a un rendement de 1.66%

- sur un contrat investi en UC de 200k dont 100k de PV, en cas de décès la capital à transmettre est de 200k en PER alors qu’il n’est que de 182.8k en AV.

Dernière modification par Geronimo (20/05/2023 10h07)

![]() En ligne

En ligne

2 [+1] #25 13/12/2023 17h32

Bonjour,

Plus de précisions sur le droit actuel.

Démission :

- Volontaire (Pas d’indemnités / Pas de droits au chômage)

- Départ à retraite volontaire (Pas d’indemnités / Pas de droits au chômage)

Rupture conventionnelle :

- Indemnités négociés / Droits au chômage

Licenciement :

- Fin de CTT/CDD/CDII/CDIChantier/Interim (Indemnités légales / Droits au chômage)

- Raison économique ou mise à la retraite (Indemnités légales / Droits au chômage)

- Faute simple (Indemnités légales / Pas de droits au chômage)

- Faute lourde/grave (Pas d’indemnités / Droits au chômage)

- Abandon de poste (Pas d’indemnités / Pas de droits au chômage)

En effet, l’abandon de poste est plus sanctionné mais un licenciement pour faute lourde ou grave permet de toucher le chômage, par contre les indemnités liés à l’âge sont bien supprimées.

Concernant les départs à la retraite volontaire, il y a certaines conventions qui obligent l’employeur a versé les indemnités de départ mais c’est pas automatique.

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

Discussions peut-être similaires à “per plan Épargne retraite : la révolution de l'épargne retraite !”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 195 | 66 478 | 06/04/2024 10h21 par sinwave | |

| 7 | 8 041 | 04/06/2014 17h39 par ojala | |

| 57 | 37 682 | 14/10/2022 16h35 par Divethewind | |

| 2 | 1 641 | 08/07/2020 20h11 par GoodbyLenine | |

| 5 | 1 288 | 22/08/2022 13h19 par jeanmarcs | |

| 14 | 5 613 | 16/12/2019 10h24 par johntur | |

| 34 | 7 254 | 06/02/2023 13h29 par maxicool |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil