Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

[+5] #1 15/03/2019 17h59

- BNH

- Membre (2011)

Top 20 Invest. Exotiques

- Réputation : 68

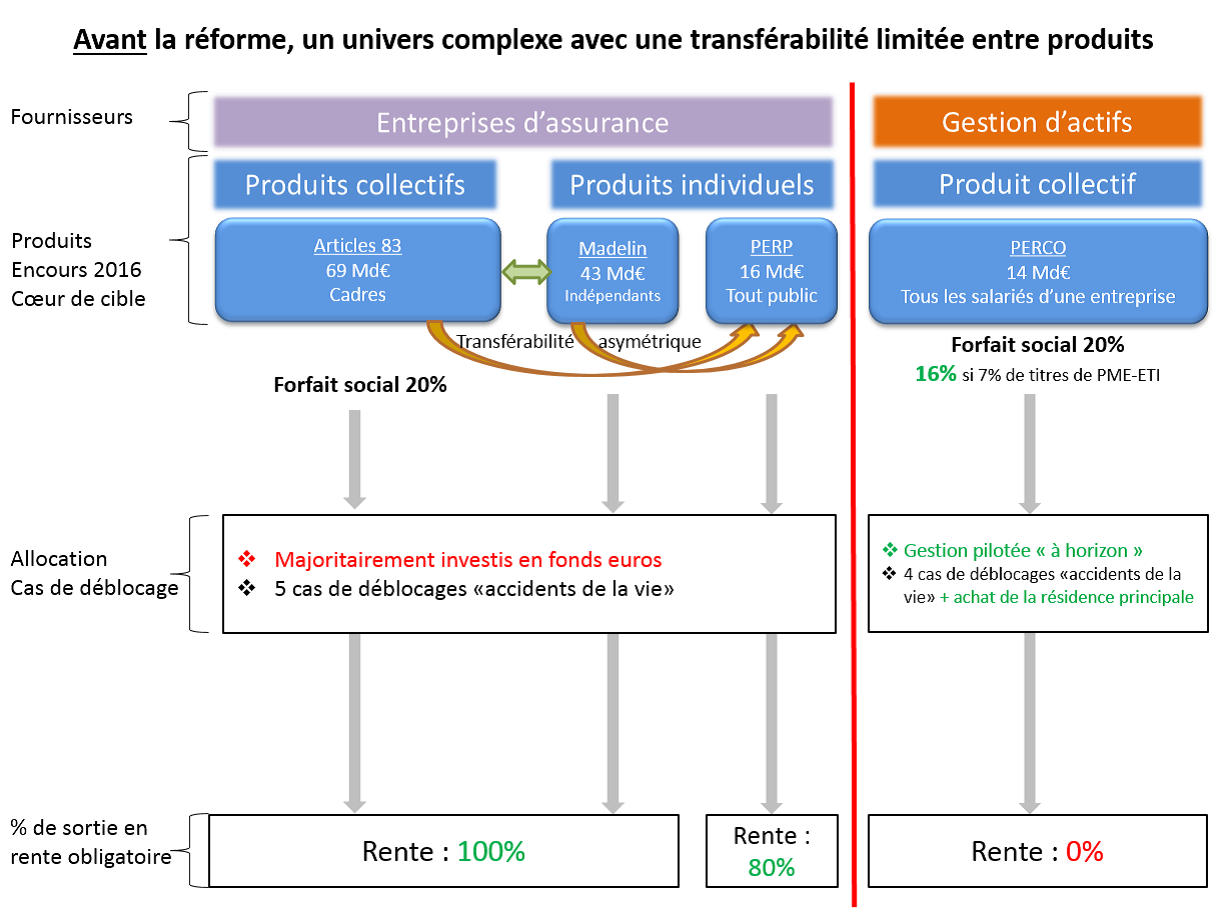

« Plan dAction pour la Croissance et la Transformation des Entreprises (PACTE) »

Le projet de loi relatif à la croissance et la transformation des entreprises (Dossier législatif), en cours de deuxième lecture, pourrait établir un nouveau pilier dans les stratégies dépargne des français.

Voici un extrait résumé tiré de létude dimpact (voir pages 242 à 267) :

Objectif général

Simplifier loffre de produits de retraite supplémentaire et permettre la portabilité des produits assujettis à des règles communes

La réforme permettra dharmoniser la réglementation applicable aux produits dépargne retraite en établissant des règles communes à lensemble des produits, et en établissant des règles communes aux produits individuels dune part et collectifs dautre part.

La réforme conduira ainsi à une importante simplification de loffre de produits.

Ces produits, répondant à la définition juridique de « plan dépargne retraite » précisée dans le code monétaire et financier, seront désormais assujettis à des règles communes (gestion financière, alimentation, cas de déblocage anticipés, information du souscripteur).

Loffre de produits sera organisée selon larchitecture suivante :Un produit individuel

dénommé plan dépargne retraite individuel (ou PERin, prenant la succession du PERP et du contrat « Madelin »)proposé indifféremment par un assureur ou un gestionnaire dactifs (sans garantie en capital ou biométrique) ;

Deux produits collectifs

proposés indifféremment par un assureur ou un gestionnaire dactifs (sans garantie en capital/biométrique dans le second cas) :

o un produit universel, cest-à-dire proposé à lensemble des salariés dune entreprise (comme le PERCO, alimenté par la participation, lintéressement, les abondements de lemployeur et les versements volontaires) ;

o un produit catégoriel pouvant être proposé à certaines catégories objectives de salariés (comme les contrats « article 83 », alimentés par des cotisations obligatoires et des versements facultatifs)

Objectifs détaillés

a) Assurer la transférabilité des produits de retraite

La réforme introduit le principe dune transférabilité totale entre les différents produits de retraite, afin que les épargnants puissent à terme concentrer leurs encours sur un seul support, sils le souhaitent.

b) Dynamiser la gestion de ces encours en généralisant la gestion pilotée

c) Garantir la protection de cette épargne

d) Accroitre la pression concurrentielle

sur le segment de la retraite supplémentaire

La clientèle « captive » de lépargne retraite est confrontée aux difficultés classiques que suscite un environnement faiblement concurrentiel (frais élevés, offre éventuellement décevante). En outre, lintroduction de la gestion pilotée de ces encours (option parfois jugée couteuse) ne doit pas conduire à un accroissement des frais. Il est ainsi très important de stimuler la concurrence entre les différents acteurs.

Trois leviers seraient mobilisés :

- permettre aux acteurs de la gestion dactif de se positionner sur ce marché au-delà du PERCO, et réciproquement, permettre aux assureurs de se positionner sur offre de PERCO

- encadrer les frais de transfert de ces produits

- offrir au bénéficiaire la possibilité de choisir son prestataire de rente.e) Accroitre lattractivité des produits dépargne retraite

Les possibilités de sortie à la liquidation seraient les suivantes :

- sortie en rente viagère ou en capital (en une fois ou de manière fractionnée), au choix de lépargnant, pour tous les versements volontaires effectués sur les produits et pour les sommes provenant de lépargne salariale (intéressement, participation et abondements employeurs sur les produits collectifs), sauf lorsque lépargnant opte irrévocablement dès louverture du plan pour liquider tout ou partie de ses droits en rente viagère ;

- sortie en rente viagère pour les versements obligatoires des épargnants dans le cadre des produits collectifs.

-déblocage possible en cas demploi des sommes pour lachat de la résidence principale (comme sur les PERCO uniquement aujourdhui), lorsque les versements proviennent de lépargne salariale ou de versements volontaires des épargnants.

Ça décoiffe, non?

Dernière modification par BNH (04/08/2019 16h13)

Mots-clés : incitation, per, plan épargne retraite, rente, retraite, stratégie

![]() Hors ligne

Hors ligne

#2 15/03/2019 19h08

- etoiledumatin

- Membre (2019)

Top 20 Crypto-actifs

- Réputation : 30

Effectivement les informations sont intéressantes. La possibilité de déduire ses versements de ses revenus pour l’IR semble ressembler à ce qui se fait pour le mécanisme de la "retraite mutualiste du combattant". Il y a d’ailleurs un sujet ouvert avec beaucoup de débat !

![]() Hors ligne

Hors ligne

#3 15/03/2019 21h58

- Trahcoh

- Membre (2014)

Top 20 Vivre rentier

Top 20 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 426

Vous faites une économie d’impôts à l’entrée, que vous payez à la sortie. Avec 17.2% de csgrds en plus je suppose.

Comment ça c’est comme le perp? Mais non, puisqu’on vous dit que c’est NOUVEAU!

![]() Hors ligne

Hors ligne

#5 15/03/2019 22h14

- Mettero

- Membre (2017)

- Réputation : 26

Sauf que pour les imposés à > 41% , ça peut devenir dautant plus intéressant que la sortie en capital est possible !

![]() Hors ligne

Hors ligne

#6 15/03/2019 22h21

- Hgmm

- Membre (2018)

- Réputation : 16

Une différence majeure avec le PERP cest le cas de déblocage pour lachat de sa résidence principale si comme le PERCO

![]() Hors ligne

Hors ligne

[+1] #7 15/03/2019 23h48

- Trahcoh

- Membre (2014)

Top 20 Vivre rentier

Top 20 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 426

Je ne vois pas ce que ce type de placement peut avoir d’intéressant sans connaître la fiscalité à la sortie.

![]() Hors ligne

Hors ligne

#8 15/03/2019 23h55

- Caratheodory

- Membre (2019)

- Réputation : 166

La seule question qui compte selon moi: pourra-t’on vraiment sortir à 100% en capital quelque soit l’historique des versements au plan et quelle taxation en cas de sortie en capital? Seulement celle des plus values réalisées? A mon avis, ce sera traité comme un revenu exceptionnel, de façon que l’avantage fiscal ne soit qu’une taxation différée et que ce ne soit vraiment interessant qu’au cas où le TMI chute après la retraite. Il y a aussi la question de la Csg, sa base sera-t’elle seulement les plus-values réalisés?

Un petit regret: la gestion pilotée semble devoir être obligatoire pour ces contrats.

![]() Hors ligne

Hors ligne

#9 16/03/2019 10h44

- jmoo

- Membre (2016)

- Réputation : 11

Les cas de déblocage anticipé impliquent des prélèvements sociaux mais pas d’IR.

A condition de viser bien, il y a donc un intérêt.

Mais attention aux assureurs qui rechignent à débloquer en demandant des justificatifs impossibles, ce n’est pas si facile : leur intérêt n’est-il pas d’endormir une partie des fonds ou de les bloquer le plus longtemps possible ?

![]() Hors ligne

Hors ligne

[+1] #10 16/03/2019 18h56

- BNH

- Membre (2011)

Top 20 Invest. Exotiques - Réputation : 68

Apparemment, les questions de fiscalité seront précisées cette année par ordonnance. On peut tabler sur une fiscalité incitant la sortie en rente viagère.

Des éléments du texte adopté en première lecture indiquent que :

- Sauf décision contraire et expresse du titulaire, les versements sont affectés selon une allocation de lépargne permettant de réduire progressivement les risques financiers pour le titulaire, dans des conditions fixées par décret. Il est proposé au titulaire au moins une autre allocation dactifs correspondant à un profil dinvestissement différent (cf article L. 224-3)

- Les sommes épargnées par versements volontaires, participation, intéressement, droits inscrits au compte épargne-temps peuvent être débloqués pour lacquisition dune résidence principale. (cf article article L. 224-4)

- A échéance : les droits correspondant aux versements non obligatoires sont délivrés, au choix du titulaire, sous la forme dun capital, libéré en une fois ou de manière fractionnée, ou dune rente viagère (cf article L. 224-5)

Actuellement les frais pratiqués sur les produits retraites (PERP, PERCO, Article 83, Madelin, PREFON) sont très élevés alors que les fonds proposés délivrent généralement des performances sensiblement inférieures aux indices suivis.

La mise en concurrence des compagnies dassurance et des gestionnaires dactifs, qui ne seront plus cantonnés à leur pré carré, pourrait permettre daméliorer la situation. La transférabilité totale entre produits va aussi favoriser les offres les plus attractives.

Et les encours peuvent rapidement monter en volume du fait de la transférabilité facilité et de la déductibilité des revenus des versements volontaires (y compris pour les transferts dAV!).

Le PER me semble proche du 401K, et du REER canadien (cité sur la page française de Wikipedia consacrée au 401K).

« Le REER étant une retraite par capitalisation, il permet donc de constituer une épargne dont la finalité est à la fois l’intérêt des contributeurs voulant se constituer une retraite complémentaire et à la fois l’intérêt d’une capitalisation permettant l’investissement privé que l’État veut encourager par des reports d’impôts. »

![]() Hors ligne

Hors ligne

#11 16/03/2019 19h52

Ça ressemble aussi plus au compte ISA Shares en Angleterre au détail prêt que les retraits sont taxés 0%. Seul les dépôts sont limités à 20000 par an.

Ils partent du principe que les dépôts proviennent de revenu déjà taxé donc les plus values qui en découlent ne sont plus taxées …

Il y a des frais de garde capés mais les etf low cost sont disponibles.

![]() Hors ligne

Hors ligne

#12 28/03/2019 14h34

- Tanguy

- Membre (2013)

- Réputation : 33

Si c’est un 401K à la française cela peut valoir le coup. Déçu par le PERP je n’en ai pas ouvert malgré un TMI élevé. Si un assureur ou une banque en ligne se positionne avec une bonne offre, cela peut etre intéressant. A suivre.

![]() Hors ligne

Hors ligne

#13 16/06/2019 16h49

- LeSage

- Membre (2018)

- Réputation : -2

BNH a écrit :

Apparemment, les questions de fiscalité seront précisées cette année par ordonnance. On peut tabler sur une fiscalité incitant la sortie en rente viagère.

Des éléments du texte adopté en première lecture indiquent que :

- Sauf décision contraire et expresse du titulaire, les versements sont affectés selon une allocation de lépargne permettant de réduire progressivement les risques financiers pour le titulaire, dans des conditions fixées par décret. Il est proposé au titulaire au moins une autre allocation dactifs correspondant à un profil dinvestissement différent (cf article L. 224-3)

- Les sommes épargnées par versements volontaires, participation, intéressement, droits inscrits au compte épargne-temps peuvent être débloqués pour lacquisition dune résidence principale. (cf article article L. 224-4)

- A échéance : les droits correspondant aux versements non obligatoires sont délivrés, au choix du titulaire, sous la forme dun capital, libéré en une fois ou de manière fractionnée, ou dune rente viagère (cf article L. 224-5)

Actuellement les frais pratiqués sur les produits retraites (PERP, PERCO, Article 83, Madelin, PREFON) sont très élevés alors que les fonds proposés délivrent généralement des performances sensiblement inférieures aux indices suivis.

La mise en concurrence des compagnies dassurance et des gestionnaires dactifs, qui ne seront plus cantonnés à leur pré carré, pourrait permettre daméliorer la situation. La transférabilité totale entre produits va aussi favoriser les offres les plus attractives.

Et les encours peuvent rapidement monter en volume du fait de la transférabilité facilité et de la déductibilité des revenus des versements volontaires (y compris pour les transferts dAV!).

"Les transferts de contats d’assurance-vie serait autorisés pour ou partie des sommes de ce contrat vers un contrat souscrit ultérieurement mais dans une même compagnie d’assurance sans friction fiscale"

Donc pas de bascule de l’assurance-vie vers son PER d’entreprise? Dommage.

Toujours le même faux débat. Lassurance-vie peut servir à tous les objectifs. Mais les épargnants possédant un contrat dassurance-vie dans le but de lépargne retraite auront tout intérêt à opter pour ce PER (carotte fiscale à la clé). Dun autre côté, les épargnants souhaitant avant tout transmettre un capital à leur décès, en dehors de la dévolution successorale, resteront investis en assurance-vie. Car une chose sera certaine, le capital du PER ne sera pas hors succession. Le PER ne sera pas un produit dépargne de plus afin de mourir avec un pactole.

En savoir plus sur PER : Plan Épargne Retraite Individuel (PERin) : Retraite

Pour moi sans enfant et une assurance vie BNPParibas mal expliqué par ma conseillère, je peux peut-être tirer mon épingle du jeu. Affaire à suivre surtout les frais

Sur lerevenu.com

Article de christian Fontaine

Bruno Lemaire fait de la simplification mais dans cette article le journaliste est moins optimiste

Merci pour la synthèse.

"La richesse peut venir à nous mais c'est à nous d'aller vers la sagesse" Young

![]() Hors ligne

Hors ligne

#14 02/07/2019 19h07

- BNH

- Membre (2011)

Top 20 Invest. Exotiques - Réputation : 68

Sur cBanque, on peut lire:

Benoît LETY a écrit :

Selon nos informations, lordonnance et les textes réglementaires associés segmentent la fiscalité applicable selon le type de PER et selon lorigine des fonds. En cas de sortie en rente à léchéance du PER, donc à lâge de la retraite, sapplique sans surprise le barème dédié aux rentes viagères.

Ça se complique pour la sortie en capital ! A la retraite, les versements volontaires qui auront profité dune déduction au moment du versement seront soumis à limpôt sur le revenu et aux cotisations sociales. Ladministration devrait toutefois séparer ce qui correspond aux versements (imposition au barème progressif) des plus-values (imposition au prélèvement forfaitaire unique). Limpôt sur le revenu sera aussi dû en cas de sortie anticipé du PER pour acquisition de la résidence principale, mais pas pour lun des autres motifs de déblocage anticipé (décès du conjoint, etc.).

Les sommes issues de versements réalisés par lemployeur (sur un « Percol ») seront elles être exonérées dimpôt sur le revenu, même en cas de sortie en capital. Les gains seront tout de même soumis aux cotisations sociales.

L’ordonnance devrait être publiée avant fin juillet, des changements restent possibles.

Les premiers PER Individuels pourraient sortir en octobre 2019, mais il semble nécessaire de patienter jusqu’en fin d’année pour pouvoir comparer les différentes offres.

![]() Hors ligne

Hors ligne

#15 02/07/2019 22h43

- Caratheodory

- Membre (2019)

- Réputation : 166

Les PS sur le capital versé en cas de sortie en capital c’est le détail qui me fait dire stop.Tant que les avantages fiscaux du PEA et de l’AV ne saturent pas pour moi, et j’en suis loin, pas question de réfléchir si l’enveloppe PER est préférable au CTO.

Je serais à tmi 41% et susceptible de descendre de tranche à la retraite je réfléchirais plus avant.

![]() Hors ligne

Hors ligne

#16 25/07/2019 17h55

- KingFlan

- Membre (2019)

- Réputation : 77

Ordonnance n° 2019-766 du 24 juillet 2019 portant réforme de l’épargne retraite

En differrant la fiscalité à la sortie, ces produits peuvent avoir un intérêt si la fructification des versements déductibles génère des intérêts composés au delà des taxes à la sortie.

Certains cas de sortie sont défiscalisés (pas l’achat de la RP), à voir si ils sont declenchables volontairement.

J’attends de voir les frais du Per compte titre. Je doute que le per assurance vie soit plus attractif que le perp.

1 octobre 2019 : Commercialisation des produits

1 Janvier 2023 : fin de l’avantage fiscal pour alimenter son PER depuis son AV mature (9200/18400)

I create nothing, I own. -Gordon Gecko

![]() Hors ligne

Hors ligne

#17 04/08/2019 15h55

- BNH

- Membre (2011)

Top 20 Invest. Exotiques - Réputation : 68

Le dossier de presse du ministère est très instructif.

Amundi a édité une page synthétique sur la réforme de lépargne retraite.

A noter que le plafond de 31000 évoqué initialement dans mon premier post napparait plus. On revient sur le classique "10% du revenu annuel N-1 du foyer fiscal" déductible de lassiette de limpôt sur le revenu.

Lépargne salariale n’est pas déduite de ce plafond car directement exonérée dimpôts, mais assujettie à la CSG.

Dernière modification par BNH (04/08/2019 16h13)

![]() Hors ligne

Hors ligne

#18 05/08/2019 00h03

- Trahcoh

- Membre (2014)

Top 20 Vivre rentier

Top 20 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 426

Ça vient de moi, ou le nouveau PER est identique à l’ancien PERP?

![]() Hors ligne

Hors ligne

#19 05/08/2019 09h34

- Bluegrass

- Membre (2012)

- Réputation : 77

Si je me trompe pas, dans l’ancien PERP il n’était possible qu’une sortie en rente.

Dans le nouveau PER, une sortie en capital est possible.

L’ancien PERP ne m’intéressait pas justement à cause de la seule possibilité de sortie en rente.

J’attends de voir les offres des différents courtiers avant d’éventuellement ouvrir un ou plusieurs PER.

L’intérêt principal étant de décaler le paiement de l’IRPP au moment de la retraite avec un abaissement du TMI.

Dernière modification par Bluegrass (05/08/2019 09h49)

![]() Hors ligne

Hors ligne

#20 05/08/2019 10h07

- leportois

- Membre (2018)

- Réputation : 58

Article de Moneyvox

D’après cet article, il sera possible de transférer/transformer un PERP en PER, pour pouvoir sortir en capital. Cela rend ce produit encore plus intéressant.

![]() Hors ligne

Hors ligne

#21 06/08/2019 08h49

- Jeryagor

- Membre (2016)

- Réputation : 6

Bluegrass a écrit :

L’intérêt principal étant de décaler le paiement de l’IRPP au moment de la retraite avec un abaissement du TMI.

Si la sortie en capital se fait en une seule fois, il y a peu de chances que le TMI soit réduit, bien au contraire.

![]() Hors ligne

Hors ligne

#22 06/08/2019 08h56

- Bluegrass

- Membre (2012)

- Réputation : 77

J’imaginais l’investissement sur plusieurs PER puis une sortie en capital PER par PER.

![]() Hors ligne

Hors ligne

#23 06/08/2019 08h58

- Trahcoh

- Membre (2014)

Top 20 Vivre rentier

Top 20 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 426

Je pense que vous faites erreur Bluegrass, la sortie en capital en cas d’invalidité sévère, d’expiration des allocations chômage, de surendettement, de liquidation judiciaire pour les non-salariés, d’achat de sa première résidence principale quand on est retraité et de décès du conjoint ou partenaire pacsé, était déjà prévue dans l’ancien PERP.

Cette différence ne m’en semble pas une. Si il en est ainsi, cette pseudo réforme est un sac vide, bien promue par la presse aux ordres des organismes de placements financiers.

Pour répondre au message 1, non, ça ne décoiffe pas du tout.

Si je résume:

- Frais de gestion inconnus, susceptible d’évoluer dans le temps;

- Pas de sortie possible sauf cas particuliers;

- Rendement inconnu en date du versement, que ce soit pour la rente ou le capital;

- Avantage fiscal à déterminer dans 30 ans, si il existe.

Sans moi. Vive l’assurance-vie.

Dernière modification par Trahcoh (06/08/2019 09h06)

![]() Hors ligne

Hors ligne

#24 06/08/2019 09h33

- leportois

- Membre (2018)

- Réputation : 58

Bluegrass a écrit :

J’imaginais l’investissement sur plusieurs PER puis une sortie en capital PER par PER.

Dans le cas d’une retraite normale, quand le salarié touche une prime de départ, il est possible d’étaler la déclaration de la prime sur plusieurs années. Je ne connais pas le vocabulaire exact, mais c’est ce que mes parents ont fait. Si c’est la même chose avec le PER, cela permet effectivement de décaler et réduire les impots sur le revenu. Il faudrait voir comment sont tournés les textes. Et surtout, comme c’est dit au dessus, comment seront tournés les textes dans 30 ans quand nous prendrons nos retraites. Car cela risque encore de bouger.

![]() Hors ligne

Hors ligne

[+1] #25 06/08/2019 10h00

- BNH

- Membre (2011)

Top 20 Invest. Exotiques - Réputation : 68

Trahcoh a écrit :

Si je résume:

- Frais de gestion inconnus, susceptible d’évoluer dans le temps;

- Pas de sortie possible sauf cas particuliers;

- Rendement inconnu en date du versement, que ce soit pour la rente ou le capital;

- Avantage fiscal à déterminer dans 30 ans, si il existe.

Sans moi. Vive l’assurance-vie.

Belle résistance au changement!

- Les frais seront à comparer à ceux des AV avec la possibilité de transférer le PER si de meilleurs tarifs émergents.

- des sorties sont possibles : accident de la vie +RP! C’est un support pour préparer une retraite pas pour spéculer.

(Et la possiilite de sortie intégrale en K à la retraite est une différence majeure avec l’ancien PERP qui a dû vous échapper)

- Votre remarque pour le rendement s’applique tout autant aux AV

- Avantage fiscal à déterminer dans 30 ans, si il existe : s’applique tout autant à l’AV!

Vous oubliez la défiscalisation à l’entrée : "un t.iens vaut mieux que deux t.u l’auras".

Et aussi le cantonnement des fonds.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “per plan Épargne retraite : la révolution de l'épargne retraite !”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 195 | 66 309 | 06/04/2024 10h21 par sinwave | |

| 7 | 7 990 | 04/06/2014 17h39 par ojala | |

| 57 | 37 490 | 14/10/2022 16h35 par Divethewind | |

| 2 | 1 633 | 08/07/2020 20h11 par GoodbyLenine | |

| 5 | 1 273 | 22/08/2022 13h19 par jeanmarcs | |

| 14 | 5 590 | 16/12/2019 10h24 par johntur | |

| 34 | 7 133 | 06/02/2023 13h29 par maxicool |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil