Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

[+1] #1 20/09/2023 14h02

- samzu91

- Membre (2023)

- Réputation : 1

Comment me payer plus en diminuant mes impôts (sociétés et revenues) ?

Bonjour à tous,

Qui suis-je : Tout d’abord, permettez-moi de me présenter. J’ai 28 ans et je suis actuellement locataire de ma résidence principale en région parisienne. Je travaille depuis quelques années dans le domaine de l’immobilier après avoir quitté un emploi en tant que commercial.

Objectif : Mon objectif principal est de vivre de mes investissements immobiliers dans les 2 ans et de permettre également à ma femme de quitter son travail pour travailler sur la gestion de nos biens immobiliers dans les 7 ans à venir. Ce qui semble faisable si nous continuons notre cadence d’un investissement par an.

Zone géographique : Mes investissements immobiliers se situent en région parisienne, dans des biens destinés à la colocation de 5 à 6 chambres. La majorité de mes locataires sont des étudiants ou des jeunes travailleurs qui restent entre 7 et 9 mois en moyenne. Cela implique une gestion plus intense qu’un logement "normal", mais cela nous permet de créer des projets très rentables.

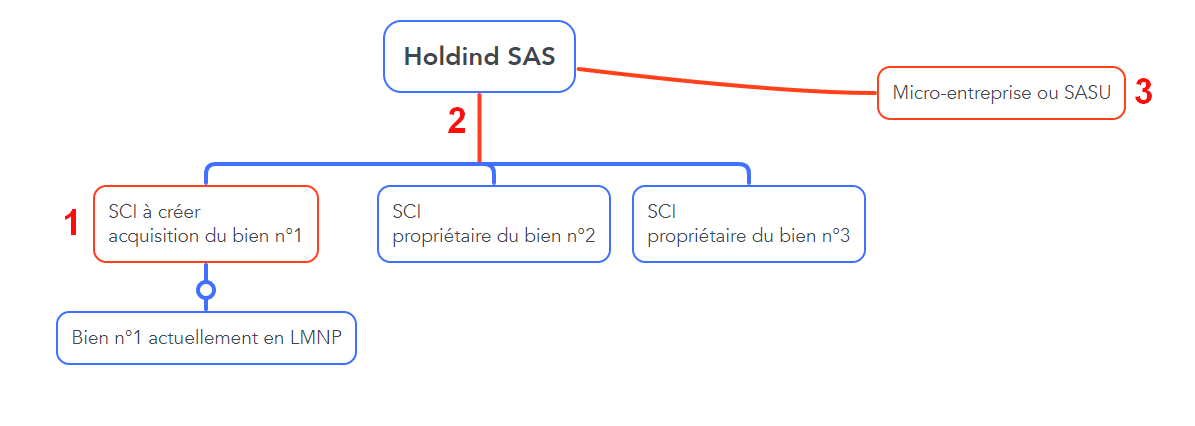

Où en suis-je : Je suis actuellement en train de finaliser mon troisième investissement immobilier, et je prévois de créer une holding pour regrouper mes investissements dans une seule entité et optimiser ma situation fiscale en utilisant le régime d’intégration fiscale de la holding afin de lisser les bénéfices des biens déjà loués avec le déficit créé par les importants travaux des nouveaux investissements. Malheureusement, dans notre cas, cette stratégie fonctionne bien à court terme, mais crée une problématique à long terme vu les bénéfices importants générés.

Problématique : Si nous continuons à investir dans 1 bien par an qui serait aussi rentable que ce que nous avons actuellement, dans moins de 5 ans, les bénéfices générés seront plus élevés que le déficit créé par les nouveaux investissements. Donc, la holding est une bonne stratégie à court terme qui permet de payer 0 d’impôts, mais à long terme, nous avons besoin d’une nouvelle stratégie.

Solutions envisagées : Afin de résoudre le problème de fiscalité après les 5 premières années de la holding citée précédemment, je veux également minimiser les bénéfices imposables de ces SCI en créant une société individuelle (micro-entreprise) ou une SASU à mon nom propre pour facturer les services aux SCI (frais de gestion, mise en location, rénovation d’appartement, ménage, suivi des travaux, etc.). Cela me permettrait de générer des charges déductibles en me payant tout en cotisant. Je pourrais continuer à investir dans 1 bien par an, et au fur et à mesure que les bénéfices augmenteront, j’augmenterais le prix de mes services, ce qui permettrait de rester toujours en déficit en augmentant mes revenus personnels via l’entreprise individuelle.

Solutions envisagées v2 : https://www.investisseurs-heureux.fr/p570462#p570462

Pourquoi : Ce montage permet de payer 0 d’impôts sur les sociétés et environ 25% d’impôts sur le revenu personnel tout en cotisant normalement, contre 45% d’impôts sur le revenu personnel si je me paye en tant que dirigeant de la holding.

Je sollicite votre aide et vos conseils sur la manière de mettre en uvre cette stratégie d’intégration fiscale de la manière la plus optimale possible. Je cherche à savoir comment structurer efficacement la holding et la société individuelle, quelles pratiques adopter pour minimiser les bénéfices imposables des SCI, et comment respecter toutes les règles et réglementations fiscales. Je vous remercie par avance pour vos précieux conseils et contributions à cette discussion.

Détails des biens immobiliers : a écrit :

Premier investissement immobilier :

Date dachat : Octobre 2021 (oui, en plein Covid)

Prix dachat : 182 000

Surface : 89m²

Chambre : 5 (+1 box)

Valeur du bien en 2024 : 190 000

Propriétaire : Achat en nom propre indivision 50%

Loyers générés : 2390

Charges mensuelles : 1500

Cashflow : 890

Deuxième investissement immobilier :

Date dachat : Novembre 2022

Prix dachat : 232 000

Surface : 120m²

Chambre : 6 (+1 box)

Valeur du bien en 2024 : 240 000

Propriétaire : Achat en SCI

Loyers générés : 3320

Charges mensuelles : 2100

Cashflow : 1220

Troisième investissement immobilier :

Date dachat : Octobre 2023

Prix dachat : 170 000

Surface : 110m²

Chambre : 6 (+1 box)

Valeur du bien en 2024 : 230 000

Propriétaire : Achat en SCI (et création de holding en cours)

Loyers générés : 3320

Charges mensuelles : 2200

Cashflow : 1120

Dernière modification par samzu91 (27/09/2023 14h07)

Mots-clés : 91, colocation, holding, immobilier, micro, optimiser, sas, sci

![]() Hors ligne

Hors ligne

#2 20/09/2023 15h02

- LeComptable

- Membre (2016)

- Réputation : 14

Bonjour,

Je me permets quelques remarques d’après la lecture rapide de votre poste.

Vous parlez de déficits importants issus de travaux.

Sachez qu’a l’IS les travaux important doivent être ammortis.

Les déficits importants sont donc rares à l’IS, sauf l’année de l’achat (passage en charge de frais de notaire et d’agence) , d’autant plus si la rentabilité du bien est bonne (l’ammortissement ne vient pas compenser totalement les revenus).

Le cout du montage : Une sci par bien, une holding, le tout en integration fiscale, cela n’est peut representer des couts comptables plus élévés pendant de longues années . A comparer avec le gain espéré.

Deuxième point : La revente d’un bien personnel fiscalisé en LMNP à une SCI à l’IS est rarement avantageux.

Des frais de notaire habituels sont a prévoir et la réalisation d’un nouvel emprunt (augmentation du taux).

Il peut être envisagé un apport du bien et de l’emprunt. Les banques peuvent être compliquées à convaincre, et l’apport d’un bien à une société à l’IS est également taxé (5%).

J’y vois un interets dans certains cas:

- Trésorerie de la société à l’IS que l’on peut reprendre à titre personnel suite à la vente.

- Objectif patrimonial de transmission : On peut transmettre le bien en déduction de l’emprunt (pour 0 au moment de l’achat), cela n’est pas possible en conservant le bien à titre personnel.

![]() Hors ligne

Hors ligne

#3 20/09/2023 16h30

- samzu91

- Membre (2023)

- Réputation : 1

LeComptable a écrit :

Les déficits importants sont donc rares à lIS, sauf lannée de lachat (passage en charge de frais de notaire et dagence) , dautant plus si la rentabilité du bien est bonne (lammortissement ne vient pas compenser totalement les revenus).

Effectivement, c’est pourquoi j’évoque dans le problématique que la stratégie de holding actuelle n’est intéressante que durant les 5 premières années. Au delà, j’ai besoin de créer plus de charges pour rester déficitaire.

LeComptable a écrit :

Deuxième point : La revente dun bien personnel fiscalisé en LMNP à une SCI à lIS est rarement avantageux.

Des frais de notaire habituels sont a prévoir et la réalisation dun nouvel emprunt (augmentation du taux).

Il peut être envisagé un apport du bien et de lemprunt. Les banques peuvent être compliquées à convaincre, et lapport dun bien à une société à lIS est également taxé (5%).

Si j’avais pu éviter le passage de la LMNP à la SCI ça aurait été parfait. Mais le bien immobilier dépasse le revenu limite permettant de rester en LMNP. Je passe automatiquement en LMP. Et entre le LMP et le montage en SCI, je suis gagnant sur le montage SCI + holding.

![]() Hors ligne

Hors ligne

#4 20/09/2023 16h31

- 77PourCent

- Membre (2019)

Top 50 Entreprendre

- Réputation : 50

bonjour @samzu !

Déjà bravo, preuve qu’il y a encore des personnes qui investissent dans l’immobilier à crédit en 2023 !

Vous êtes en train de vous rendre compte que rien n’est possible pour éluder l’impôts, eh oui il y aussi des personnes qui réfléchissent de l’autre côté et qui imagine aussi toute les combines que les investisseurs vont imaginer pour contourner l’impôt.

Mais au final on se rend compte que payer des impôts c’est bien car cela veut dire qu’on gagne de l’argent…

Quand a votre dernière solution en facturant des charges a une SASU ou EI qui facturerait a la holding, cela s’appelle déshabiller Paul pour habiller Jacques… aucune utilités si ce n’est des écritures comptables dans les deux entités ( merci pour le comptable ! a moins que vous soyez vous même aussi comptable dans ce cas il faudrait créer une autre entités qui factureraient des charges pour la gestion de la comptabilités…) car ce que vous économisez dans la holding vous le paierez dans la SASU ou EI…

bon courage pour la suite

![]() Hors ligne

Hors ligne

1 #5 20/09/2023 17h49

1 #5 20/09/2023 17h49

- LeComptable

- Membre (2016)

- Réputation : 14

Si l’objectif est d’imputer les déficits engendrés par les frais de notaire sur les bénéfices des autres SCI, je trouve l’intérêt minime.

Si l’on prend l’exemple de votre dernier achat :

170 000 : 13 500 de frais de notaire à passer en charge + 4000 de frais divers (garantie / frais de pret / création de société /

) : 17 500 de charges exceptionnelles.

Vous évoquez un cash flow de 1 120 mensuel.

Si l’on retient un résultat comptable de 1 120 mensuel (Sachant qu’il sera plus élevé dans la réalité, les amortissements comptables seront plus faible que l’annuité).

Création en octobre 2023, premiere cloture en décembre 2024 : 14 mois

14 * 1120 = 15 680 de bénéfice courant

Ainsi les revenus courants de votre premier exercice compensent presque en totalité les frais d’achats.

Le déficit qui remonte dans la holding par l’intégration fiscale est presque nul.

Dans le cas où il y a quand même des déficits à remonter, l’intérêt est de courte durée. Vous arrivez à décaler le paiement d’un IS à 15% sur un ou deux ans.

Sauf à doubler votre nombre de biens chaque année.

Concernant la facturation entre plusieurs sociétés vous appartenant (de façon directe ou indirecte), attention à ne pas risquer l’abus de droit à but principalement fiscal.

Si vous aimez l’optimisation, je vous invite également à vous renseigner sur le démembrement des parts de la SCI qui réalise l’achat du bien. Votre holding détient l’usufruit sur une longue durée. Et la nue propriété est détenue à titre personnel.

Pendant la durée de démembrement, les résultats sont imposables avec les règles de l’IS. A la fin du démembrement, les règles des particuliers s’appliquent pour la plus-value.

C’est limite, parfois trop limite. Mais certains arrivent à justifier un intérêt principal autre que fiscal.

Je ne le conseillerai pas à un client, mais à titre personnel je pourrais me laisser tenter.

Si l’objectif est d’imputer les déficits engendrés par les frais de notaire sur les bénéfices des autres SCI, je trouve l’interet minime.

Si l’on prend l’exemple de votre dernier achat :

170 000 : 13 500 de frais de notaire à passer en charge + 4000 de frais divers (garantie / frais de pret / création de société /

) : 17 500 de charges exceptionnelles.

Vous évoquez un cash flow de 1 120 mensuel.

Si l’on retient un résultat comptable de 1 120 mensuel (Sachant qu’il sera plus élévé dans la réalité, les ammortissements comptables seront plus faible que l’annuité).

Création en octobre 2023, premiere cloture en décembre 2024 : 14 mois

14 * 1120 = 15 680 de bénéfice courant

Ainsi les revenus courants de votre premier exercice compensent presque en totalité les frais d’achats.

Le déficit qui remonte dans la holding par l’intégration fiscal est presque nul.

Dans le cas où il y a quand même des déficits à remonter, l’interet est de courte durée. Vous arrivez à décaler le paiement d’un IS à 15% sur un ou deux ans.

Sauf à doubler votre nombre de biens chaque année.

Concernant la facturation entre plusieurs sociétés vous appartenant (de façon directe ou indirecte), attention à ne pas risquer l’abus de droit à but principalement fiscal.

Si vous aimez l’optimisation, je vous invite également à vous renseigner sur le démembrement des parts de la SCI qui réalise l’achat du bien. Votre holding détient l’usufruit sur une durée longue. Et la nue propriété est détenue à titre personnelle.

Pendant la durée de démembrement, les résultat sont imposable avec les regles de l’IS. A la fin du démembrement, les régles des particuliers s’applique pour la plus-value.

C’est limite, parfois trop limite. Mais certains arrivent à justifier un interet principal autre que fiscal.

Je ne le conseillerai pas à un client, mais à titre personnel je pourrais me laisser tenter.

Pour le passage LMNP => SCI. Je n’avais pas remarqué que vous étiez au dessus des 23 K avec le bien en LMNP.

![]() Hors ligne

Hors ligne

#6 21/09/2023 00h44

- samzu91

- Membre (2023)

- Réputation : 1

77PourCent, le 20/09/2023 a écrit :

Quand a votre dernière solution en facturant des charges a une SASU ou EI qui facturerait a la holding, cela s’appelle déshabiller Paul pour habiller Jacques aucune utilités si ce n’est des écritures comptables dans les deux entités

Lidée est plutôt de déshabiller Paul qui me coûte 45% dimpôts, pour habiller Jaques qui men coûte que 25%.

LeComptable a écrit :

Si lon prend lexemple de votre dernier achat :

170 000 : 13 500 de frais de notaire à passer en charge + 4000 de frais divers (garantie / frais de pret / création de société / ) : 17 500 de charges exceptionnelles.

+40 000 de travaux

+160 000 dintérêts (oui un taux à 4,35% sa fait mal)

Fondamentalement, ça ne résout pas le problème, ça ne fait que le repousser. Cest pourquoi je prenais lexemple de 5 ans de déficit via la holding, puis sur le long terme avoir besoin dune autre stratégie.

LeComptable a écrit :

Concernant la facturation entre plusieurs sociétés vous appartenant (de façon directe ou indirecte), attention à ne pas risquer labus de droit à but principalement fiscal.

Absolument ! Auriez-vous des exemples de prestations quune SASU pourrait facturer à la holding sans trop de risque ? Exemple : frais de gestion, mise en location, rénovation dappartement, ménage, suivi des travaux, etc.

LeComptable a écrit :

Si vous aimez loptimisation, je vous invite également à vous renseigner sur le démembrement des parts de la SCI qui réalise lachat du bien. Votre holding détient lusufruit sur une longue durée. Et la nue propriété est détenue à titre personnel.

Très intéressant comme montage, pour le coup, je nai pas prévu de vendre ces biens. Je le garde tout de même dans un coin de ma tête.

![]() Hors ligne

Hors ligne

[+1] #7 21/09/2023 07h33

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3316

Hall of Fame

Hall of Fame

Quelques remarques en passant :

- pourquoi une SCI par bien ? Il est nécessaire d’avoir plusieurs SCI quand le montage est différent pour chaque bien (par exemple, je suis associé avec mon frère pour le bien A et avec ma femme pour le bien B). Si l’actionnariat est le même, une seule SCI suffit.

- s’il y a une seule SCI, il n’y a pas besoin de holding. L’intégration fiscale sert, en résumé, à ce que les déficits d’une SCI compensent les bénéfices d’une autre SCI. Si tous les biens sont dans une même SCI, l’intégration fiscale n’est pas une option : c’est forcément intégré fiscalement parce que tout arrive au même endroit.

- l’avantage d’une seule SCI, c’est notamment l’économie des frais comptables. Avez-vous chiffré le coût d’un expert-comptable pour de nombreuses SCI + une holding + une SASU ? Lorsqu’il y a des sociétés commerciales et de l’intégration, ce n’est plus le même tarif. Les tarifs bancaires pour un usage professionnel sont aussi assez conséquents, avec des frais qui s’empilent, sauf à partir sur des néo-banques type Qonto qui ne sont pas gratuites pour autant.

- Je n’ai pas l’impression que vous ayez compris le fonctionnement de l’amortissement. Vous devriez bien regarder ce fonctionnement et vous demander : que ferais-je quand les amortissements commenceront à baisser ?

- l’amortissement dans une SCI IS fait que l’on paiera, un jour, à la revente de l’immeuble, une forte imposition sur la plus-value. Car la plus-value est prix vente moins prix d’achat plus amortissements déjà comptabilisés. D’année en année, ce dernier terme devient énorme. Or, vous voyez-vous gérer de la coloc d’étudiants et de jeunes actifs jusqu’à vos 80 ans ? La logique serait de vendre un jour ces immeubles chronophages pour arbitrer vers des sources de revenus moins chronophages (locaux commerciaux, bureaux ou carrément SCPI ou actions). Au long terme, l’imposition sur la plus-value à la revente compense à peu près tout l’avantage apporté par les amortissements.

- au total, pour vous décider, il faut établir les coûts à long terme des différentes solutions, y compris la revente des immeubles. Par exemple dans un tableur excel avec année 1 à année 20, hypothèse de revente à 20 ans, et bilan global sur la durée de détention. Vous vous rendrez compte que la solution SCI IS s’appelle "retarder l’imposition". Mais l’imposition arrivera tôt ou tard, et si vous avez consommé tous les gains au fur et à mesure, l’impôt sur la PV sera tel qu’il ne vous restera qu’une partie du prix de vente de l’immeuble ; ce qui sera un peu juste pour réinvestir.

- bref, ça manque de vision long terme. Vous pensez avoir trouvé la martingale pour payer moins d’impôt maintenant, sans vous rendre compte qu’une dette fiscale s’accumule, et que ça sera un boulet quand il faudra arbitrer le type de biens détenus, en vue d’une gestion moins chronophage.

Au total, je dirais que :

- votre montage est envisageable, mais que j’ai pas l’impression que l’intérêt de la solution holding + nombreuses SCI soit avéré, par rapport à une seule SCI.

- vous devez être conscient de l’effet des amortissements : déjà, ils vont baisser (au fur et à mesure que les composants à durée d’amortissement courte arrivent à leur terme), faisant remonter le bénéfice imposable ; ensuite, ils vont être la cause d’une imposition sur une forte plus-value à la revente des immeubles détenus, ce qui amputera le capital disponible pour réinvestir.

PS : pour la suite de votre plan, il y a un problème : la remontée des taux, et la très grande frilosité des banques à prêter. Vu votre endettement et le fait que vous n’avez pas de travail salarié, vous devez être à peu près au moment où les banques vont refuser de vous prêter.

PPS: votre question me semble un peu trop vaste et complexe pour être traitée sur un forum. Avez-vous consulté un professionnel compétent (et payé pour) ? Pour la structuration de ce qui devrait constituer le revenu de l’un puis l’autre membre du couple, avoir un avis professionnel (et même deux ou trois), c’est un minimum.

Dernière modification par Bernard2K (21/09/2023 07h56)

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

#8 21/09/2023 11h43

En phase avec toutes les remarques précédentes, je complèterais deux points :

* sur votre montage holding +plusieurs sci en dessous que j’ai pratiqué depuis 2008, vous pouvez effectivement opter pour l’intégration fiscale, à la condition que toutes les dates de fin d’exercice soient identiques. l’option est prise pour 5 ans, ensuite, vous en sortez juste avec un AR, ce qui peut alors faire sens dans votre projet.

Ma holding était animatrice et refacturait avec marge commerciale aux filles ce qu’elle leur fournissait. Autant la facturation avait du volume sur les sociétés filles commerciales, autant c’était 0 ou presque sur les sci

j’ai choisi de faire plusieurs sci car l’actionnariat était différent au départ dans les projets.

la SCI IS n’est pas non plus adéquate pour faire du meublé (tolérance de 10%) mais je suppose que vous le savez ?

* votre modèle économique repose sur la coloc, ce montage holding etc représente un surcoût financier conséquent global, je ne pense pas qu’il survive à une mesure d’encadrement des loyers tel qu’il fleurit un peu partout. On peut aussi se poser la question de l’IFI quand vous aurez avancé dans les remboursements : ce montage ou un autre vous permettra t’il alors de passer au travers ?

Édit// B2K rectifie ci dessous mon erreur sur la sci IS

les miennes sont IR de fait à lIs par leur détention mixte perso et holding, doù mon erreur en extrapolant de mon cas perso

sorry et tanks Bernard

Dernière modification par serenitis (22/09/2023 07h57)

Profiter de ne rien foutre .

![]() Hors ligne

Hors ligne

[+1] #9 21/09/2023 14h04

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3316

- Hall of Fame

serenitis a écrit :

la SCI IS n’est pas non plus adéquate pour faire du meublé (tolérance de 10%) mais je suppose que vous le savez ?

Non, c’est à l’IR qu’il y a tolérance sur du meublé à hauteur de 10 % des produits. A l’IS, on peut être 100 % meublé. Sachant que IS et BIC au réel sont très proches, être IS ou LMNP en BIC au réel revient presque au même

sauf en ce qui concerne la fiscalité sur la PV : celle du particulier pour le LMNP, celle des pros pour l’IS.

Bien vu en revanche pour le risque d’encadrement des loyers. Et bien vu aussi pour l’IFI : a priori, de ce que j’en ai lu rapidement, que ce soit avec une SCI unique, ou une holding + SCIs, ça n’échappe pas à l’IFI.

Dernière modification par Bernard2K (21/09/2023 14h13)

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

#10 21/09/2023 23h44

- samzu91

- Membre (2023)

- Réputation : 1

Bernard2K a écrit :

Quelques remarques en passant :

- pourquoi une SCI par bien ?

Malheureusement le choix ne sest pas posé, jai commencé linvestissement immobilier avec une SCI par bien pour bénéficier des 15% dimpôts sur les sociétés. Aujourdhui, ça devient mon métier, je cherche à optimiser mes revenus via une holding à lintégration fiscal. Si javais su ce que ça allait devenir, jaurais préféré un autre montage.

Bernard2K a écrit :

- Je n’ai pas l’impression que vous ayez compris le fonctionnement de l’amortissement.

Je pense que si justement, cest pour ça que jévoquais dans le paragraphe de la « Problématique » que le montage de la holding me permettrait de ne pas payer dimpôts les 5 première années mais que javais bien besoin dune autre stratégie sur le long terme.

Bernard2K a écrit :

Or, vous voyez-vous gérer de la coloc d’étudiants et de jeunes actifs jusqu’à vos 80 ans ?

Absolument pas, mais la vente nest pas la seul solution. Je pourrais recruter un salarié pour soccuper de la gestion ou délégué à un prestataire professionnel.

Bernard2K a écrit :

Avez-vous consulté un professionnel compétent (et payé pour) ? Pour la structuration de ce qui devrait constituer le revenu de l’un puis l’autre membre du couple, avoir un avis professionnel (et même deux ou trois), c’est un minimum.

A vrai dire, demander de laide sur le forum est ma dernière solution, jai bien cherché auprès des professionnels mais très peu sont compétents sur des sujets qui vont plus loin que la SCI classique. Jai essayé conseiller en gestion de patrimoine, banquier, notaire, comptable

serenitis a écrit :

On peut aussi se poser la question de lIFI quand vous aurez avancé dans les remboursements : ce montage ou un autre vous permettra til alors de passer au travers ?

Jai fait le calcul, ont devrait pouvoir sen sortir, merci de men avoir informer, je me note ça pour mes prochains calculs.

![]() Hors ligne

Hors ligne

2 [+3] #11 22/09/2023 00h48

- albundy

- Membre (2020)

- Réputation : 14

Attention : si intégration fiscale, seule la mère peut bénéficier du taux dIS à taux réduit.

Lintérêt principal de créer une SCI par immeuble est de bénéficier du taux réduit dIS pour chaque bâtiment.

Si la/les SCI sont créer pour gérer son patrimoine (je nai pas la définition exacte au moment où jécris), les distributions de dividendes sont uniquement soumises au PFU (voir aux prélèvements sociaux + barème IR si cest plus interessant) sans quils soient soumis aux charges sociales (comme dans une SARL ou cest soumis aux CS pour la part supérieure à 10% du capital + 10% solde moyen des comptes courants dassociés). Comme cest le cas pour une SAS (SAS = pas de charge sociale sur dividendes quelque soit le montant du capital).

Lorsquon souhaite vendre un bien ou réorganiser son patrimoine, une SCI par bien permet de pouvoir céder les parts de la SCI au lieu de vendre limmeuble (= fiscalité des cessions de parts et non de la taxation à lIS) (avec cependant la taxe pour les sociétés à prépondérance immobilière). Notamment quand on veut vendre un seul bien, ce qui est impossible si deux biens sont dans une même SCI et quon veut en conserver un des deux. Cette cession de parts peut notamment permettre de réorganiser et/ou préparer la transmission de son patrimoine (création de holding et/ou intégration des enfants /démembrement

).

Concernant la « création » de charges au niveau de la SCI : le gérant peut facturer ses prestations (donc charges au niveau de la SCI) et doit normalement les déclarer dans la catégorie des BNC. Parfois il peut être gérant majoritaire TNS au niveau de la SCI (pas systématiquement accepté par lUrssaf). Cette rémunération doit être cohérente avec le CA de la SCI, avec les prestations effectuées (rédaction des baux, tenue de la comptabilité, visites, etc) et avec des entreprises comparables (parfois compliqué a estimé, mais tant quon abuse pas « ça passe » en cas de contrôle). Cette rémunération sera cependant soumise aux charges sociales (environ 38%), mais en contrepartie vous aurez la validation de vos trimestres de retraite et la possibilité de passer vos cotisations prévoyances et retraite en charges, ces cotisations étant cependant assimilées à de la rémunération et rentrent dans la base de calcul des charges Urssaf.

Par ailleurs, si vous avez apportez des sommes en comptes courants dassociés vous pouvez rémunérer les comptes courants de qui créera des charges (le taux déductible est déjà à plus de 4% pour les exercices clôturant au 30/06). Par contre vous devrez payer le PFU sur ces intérêts (ou prélèvements sociaux + barème IR si plus intéressant)

Vous pouvez également déduire vos frais de trajets et tous les frais engagés dans lintérêt de la SCI : IK, parking, restaurants, etc (tant que vous avez les factures/justificatifs et que, je me répète, cela peut être justifié comme dans lintérêt de la SCI)

La SCI IS est loin dêtre la panacée mais peut tout de même présenter certains avantages.

Dernière modification par albundy (22/09/2023 00h52)

![]() Hors ligne

Hors ligne

#12 22/09/2023 07h55

@albundy :

Globalement daccord sur vos explications sauf avec lidée de cession de la sci plutôt que de limmeuble dedans : lidée est séduisante sur le papier pour éviter les frais de notaire mais quasiment impossible à mettre en place car les banques refusent les crédits sur ces opérations car impossible pour eux de prendre des garanties équivalentes.

Attention aussi, même si le premier point est bloquant en lui-même, car cela reviendrait pour lacheteur à ne pas remettre à 0 le compteur des amortissements en procédant ainsi, soit un véritable piège sur la durée, si la détention précédente les a déjà bien entamé, tant sur une exploitation longue quà la revente où lacheteur suivant revenant à un schéma classique dachat sur les murs exposerait le précédent à une PV douloureuse.

Profiter de ne rien foutre .

![]() Hors ligne

Hors ligne

#13 22/09/2023 09h46

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3316

- Hall of Fame

J’ai à peu près les mêmes remarques que serenitis concernant la cession de parts de la SCI, avec quelques ajouts :

- préalable : la gestion doit être impeccable. Aucune erreur dans les comptes, aucune faute de gestion, aucun risque de procès, ne doit pendre au nez de la SCI, sinon on transmet ce risque.

- Tout le monde parlera au cessionnaire (celui qui reçoit les parts de la SCI) du risque qu’il y a reprendre une société ; même si la gestion a été impeccable ; les gens qui répètent ce conseil ne savent pas si la gestion a été impeccable. Ces conseils risquent de le faire fuir (il est déjà arrivé sur ce forum par exemple que l’on fasse renoncer à l’achat de parts de SCI, alors qu’on ne savait pas si la gestion avait été bonne ou non).

- dans tous les cas, le cessionnaire récupère une SCI dont les amortissements sont rincés donc l’IS élevé, et l’imposition latente sur la PV en cas de revente de l’immeuble, élevée. La cession de parts, par rapport à la cession de l’immeuble, a un gros avantage pour le cédant (éviter l’impôt sur la PV) et un gros inconvénient pour le cessionnaire (IS élevé et l’imposition latente sur la PV, élevée). Cela devrait s’analyser en une valeur nettement moindre pour les parts de la SCI, par rapport à l’immeuble seul.

Tout ce qui précède est valable que la cession soit à titre gratuit ou onéreux. De plus, spécifiquement pour cession à titre onéreux, l’acquéreur a le très gros problème de l’incapacité à emprunter pour financer l’achat.

Pour résumer mon opinion sur ce point, par rapport au mot d’ordre "un bien par SCI" : si la valeur des biens est très élevée (>1M), certainement oui. Si la valeur des biens est très faible (<100 k), certainement non. Entre les deux : ça se regarde. En tout cas, l’argument de pouvoir céder spécifiquement les parts plutôt que l’immeuble est rarement valable, en pratique, comme on l’a vu. Cela dit, la plupart des arguments anti-cession de parts sont spécifiques à l’IS. Celui qui acquiert 3 biens immobiliers loués nus et imposés à l’IR, dans l’objectif de les transmettre à ses 3 enfants, peut avoir un vrai intérêt à le faire dans 3 SCI (mais vérifier quand même que cet intérêt existe, et attention quand même au surcroît de coût et de temps de gestion, par rapport à la détention en nom propre).

Ensuite, pour répondre aux nouvelles remarques de samzu91 : vous dites que nous faisons mieux que des professionnels compétents et payés pour. C’est très flatteur mais un peu effrayant.

Vous avez déjà plusieurs SCI, donc cette discussion d’une seule SIC vs plusieurs SCI n’est plus d’actualité.

J’aurais tendance à dire : vous n’avez pas besoin de la holding. Comme relevé par albundy, l’intégration fiscale vous fait perdre le bénéfice des 15% d’IS par SCI. De plus, il y a certains avantages qui sont réservés aux SCI familiales et d’autres aux sociétés détenues majoritairement par des personnes physiques. Attention donc : en voulant jouer dans la cour des grands avec une holding qui fait bien sur le papier, vous perdriez aussi un certain nombre d’avantages.

Pour vous rémunérer, il faut effectivement facturer votre travail à vos SCI. Je vous conseille de commencer par bien définir le type de travail réalisé, sa qualification (sa valeur de marché), le volume horaire. Parce que vous faites en fait 36 métiers différents : directeur, comptable, secrétaire, gestionnaire locatif, homme de ménage, éboueur, artisan du bâtiment

Sans rentrer dans des comptes d’apothicaire, savoir à peu près combien de temps vous y passez et quelle est la qualification du travail effectué n’est pas inutile.

Sur la structuration de cette activité de gestionnaire, vous avez deux options :

1) être à titre individuel, en BNC.

2) être en société : SARL ou SAS.

Entre ces deux solutions, bien explorer toutes les conséquences : TVA, charges sociales, etc.

Attention aussi à la qualification de l’activité, et à ses multiples conséquences (convention collective, coût des assurances, risque d’empiéter sur une activité réglementée, etc). Par exemple, si vous facturez de la gestion locative, y compris entrée et sortie de locataire, on pourrait vous reprocher d’exercer le métier d’agent immobilier sans avoir la carte G.

Concernant les notes de frais, albundy a bien raison de les citer ; c’est très important. Ca permet de sortir de l’argent "gratuitement", puisque c’est de l’argent que la société vous doit en remboursement de vos frais, donc il n’est soumis à aucune charge sociale ni imposition quelconque. Ca évite aussi de subventionner la ou les sociétés avec l’argent du ménage, ce qui aurait de bonnes raisons de faire râler votre compagne. Dès que vous faites 1 km en voiture dans l’intérêt d’une SCI, dès que vous achetez une broutille dans l’intérêt d’une SCI -> note de frais.

Autre option : acheter un utilitaire au titre de votre société. L’avantage est de ne pas avoir à compter ces IK dans le détail puis d’établir ces notes de frais, ce qui est très fastidieux. Vous pourrez même l’utiliser pour vos déplacements perso (serenitis nous a confirmé qu’il n’y a jamais de remise en cause de cela, à condition que ce soit bien un utilitaire). Recherchez des fils de discussion sur les IK et les véhicules, cela a déjà été discuté sur le forum.

Notez aussi que vous avez sans doute l’occasion de faire des dépenses et/ou des déplacements qui bénéficient à plusieurs SCI d’un coup. S’il faut scinder cela en une note de frais par SCI, ça va faire des calculs d’apothicaire. C’est là qu’il serait utile d’avoir une société qui facture aux SCI. Vous faites alors votre note de frais ou votre dépense au nom de votre société de gestion et non plus de chaque SCI.

Notez que la convention que vous passerez entre vous gestionnaire et vos SCI est une convention réglementée. Même remarque si c’est entre une société gestionnaire et vos SCI. Faites une recherche sur l’internet sur cette expression "convention réglementée" pour savoir tout ce qu’il y a à savoir. En gros : il faut 1) qu’elle soit passée au prix du marché 2) que chaque organe décisionnaire (des deux côtés) ait été avisé du projet de cette convention et l’ait approuvée. Bien évidemment, il faut formaliser cette convention. Par exemple, la société gestionnaire établit tout d’abord un devis. Les différentes parties concernées approuvent ce devis dans leurs organes délibérants et en établissent le PV. Chaque SCI signe alors ce devis "bon pour accord".

Notez enfin que vous auriez intérêt à ce que ce gestionnaire (vous en nom propre ou votre société) facture aussi à des personnes autres que vos SCI. Ca permet de montrer que c’est un vrai prestataire, qui travaille au prix du marché, et non pas un montage fictif.

Dernière modification par Bernard2K (22/09/2023 12h11)

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

[+1] #14 22/09/2023 10h32

- carignan99

- Membre (2016)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 10 Dvpt perso.

Top 50 Vivre rentier

Top 5 Entreprendre

Top 50 Finance/Économie

Top 20 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 589

samzu91, le 21/09/2023 a écrit :

Bernard2K a écrit :

Avez-vous consulté un professionnel compétent (et payé pour) ? Pour la structuration de ce qui devrait constituer le revenu de l’un puis l’autre membre du couple, avoir un avis professionnel (et même deux ou trois), c’est un minimum.

A vrai dire, demander de laide sur le forum est ma dernière solution, jai bien cherché auprès des professionnels mais très peu sont compétents sur des sujets qui vont plus loin que la SCI classique. Jai essayé conseiller en gestion de patrimoine, banquier, notaire, comptable

Vous mentionnez CGP, banquier, notaire, comptable

mais pas d’avocat. C’est j’imagine un oubli de votre part?

Monter un groupe de sociétés sus une holding, ça nécessite en effet un peu de technique juridique (statuts, éventuelle convention de trésorerie etc.). Mais dans votre cas, il y a aussi ce point :

samzu91 a écrit :

Afin de résoudre le problème de fiscalité après les 5 premières années de la holding citée précédemment, je veux également minimiser les bénéfices imposables de ces SCI en créant une société individuelle (micro-entreprise) ou une SASU à mon nom propre pour facturer les services aux SCI (frais de gestion, mise en location, rénovation dappartement, ménage, suivi des travaux, etc.). ce qui permettrait de rester toujours en déficit en augmentant mes revenus personnels via lentreprise individuelle.

Vous souhaitez donc créer une société (micro ou SASU) dont le principal objectif est fiscal (éluder l’IS dans vos SCI) Amha ça nécessite à minima de consulter un professionnel du Droit (des sociétés). Qui vous éclairera sur les éventuels risques de cette stratégie.

Dernière modification par carignan99 (22/09/2023 10h37)

![]() Hors ligne

Hors ligne

#15 22/09/2023 12h18

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3316

- Hall of Fame

Pour rebondir sur la remarque de Carignan :

Déjà, il faut prendre en compte que, parmi les diverses professions que vous avez cité, les gens approfondissent plus quand le conseil est payant et quand ils s’engagent sur des conseils qu’ils écrivent. Or, dans les professions que vous citez, il y a une partie de ces professions, voire toutes, qui ont agi dans le cadre de conseils oraux dispensés gratuitement. Ca fait une certaine différence.

Passons donc en revue ces professions :

- banquier : un banquier, souvent de formation commerciale, n’est pas censé avoir des compétences sur les questions que vous posez (il peut les avoir, de par ses études ou de par ses marottes personnelles, ou bien à force de travailler spécifiquement avec des entreprises, mais ça restera une exception). Et il ne s’engagera évidemment jamais par écrit sur un montage juridique. Avec un banquier, on en reste forcément aux conseils oraux, qui peuvent être bons ou mauvais en fonction de sa compétence. Il me semble qu’il ne faut pas lui demander de réfléchir aux solutions. Il faut le consulter uniquement sur les conséquences bancaires de ces solutions (et donc avoir déjà fait ce boulot précédemment), pour lui demander : "si je mets en oeuvre telle solution, quelle est la conséquence bancaire, en termes de frais bancaires, en termes d’accès au crédit ?".

- CGP : le CGP ayant surtout pour compétence les placements du particulier, vous l’interrogez à la limite de ses compétences. Un très bon CGPI, ou bien une personne qui a acquis des compétences spécifiques sur le monde des affaires, pourra être compétent, mais ça ne sera pas le cas de tous les CGP.

- comptable, vous vouliez sans doute dire expert-comptable : en principe, un expert-comptable bon et expérimenté devrait être capable de répondre à toutes les questions que vous avez posées. Ce sont des sujets qu’ils mettent en pratique tous les jours. Mais : avez-vous consulté un expert-comptable bon et expérimenté ? Et a-tt-il mis suffisamment de temps et d’effort dans votre étude de cas ? Souvent l’expert-comptable répond à l’oral, dans le cadre des conseils gratuits qu’il dispense lorsqu’il fait le premier entretien avec un futur client. Avec un client actuel qui l’interroge sur une extension d’activité ou de restructuration, il va de même souvent s’en tenir à quelques conseils oraux. Si la réponse de votre expert-comptable n’était pas satisfaisante, ça peut être dû à l’une ou l’autre de ces raisons : soit il n’était pas assez compétent, soit il n’avait pas l’envie ou le temps d’approfondir suffisamment, dans le cadre de conseils gratuits. Si compétent, il aurait pu approfondir davantage à condition d’être certain que vous étiez sérieux et que vous lui confieriez les formalités de création des sociétés puis la compta en suivant.

- avocat : il me semble que c’est la seule profession citée où, si vous lui demandez un travail sérieux sur le sujet (où il vous remet des préconisations écrites sur lesquelles il s’engage), vous devriez avoir un travail sérieux

mais coûteux. Il faut néanmoins s’assurer là aussi de sa compétence professionnelle sur le sujet du droit des affaires et de la fiscalité.

- notaire : vous n’aviez pas cité mais je le cite pour mémoire.

Au total, on voit qu’au-delà de la question de la compétence, il y a aussi la question de : combien cette personne passe-t-elle de temps sur votre sujet, et combien la rémunérez vous pour cela ?

Cela dit, aussi compétents soient-ils, un problème fréquent avec ces professions est une fâcheuse tendance à sous-évaluer les frais et complexités engendrés par les montages qu’ils proposent. Ils ont rarement la logique "small is beautiful".

Dernière modification par Bernard2K (22/09/2023 14h34)

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

#16 24/09/2023 01h10

- samzu91

- Membre (2023)

- Réputation : 1

Bernard2K a écrit :

- sil y a une seule SCI, il ny a pas besoin de holding. Lintégration fiscale sert, en résumé, à ce que les déficits dune SCI compensent les bénéfices dune autre SCI. Si tous les biens sont dans une même SCI, lintégration fiscale nest pas une option : cest forcément intégré fiscalement parce que tout arrive au même endroit.

J’adore l’idée et les avantages de cette solution face à la holding sont indéniables. La cession de nos biens pour les réunir dans une seule SCI nous coûte 30 000 . Mais sur la durée, en temps et en argent économisés à n’avoir qu’une seule SCI plutôt que plusieurs SCI + holdings, je pense qu’on devrait être gagnant. Je songe clairement à partir sur ce montage. Ma crainte est le coût de la vente d’un appartement et les autres inconvénients liés à ce montage.

albundy, le 22/09/2023 a écrit :

Concernant la « création » de charges au niveau de la SCI : [ Cette rémunération sera cependant soumise aux charges sociales (environ 38%), mais en contrepartie vous aurez la validation de vos trimestres de retraite et la possibilité de passer vos cotisations prévoyances et retraite en charges, ces cotisations étant cependant assimilées à de la rémunération et rentrent dans la base de calcul des charges Urssaf.

Merci pour tous vos conseils claire et précis. Je reviens notamment sur le montant des charges sociales que vous indiquez à 38 %. Je viens d’aller vérifier sur le de l’Etat et il est indiqué 21,10 % en BNC. Pouvez-vous me donner plus de détails concernant les 38 % que vous indiquez ?

Bernard2K a écrit :

Jai à peu près les mêmes remarques que serenitis concernant la cession de parts de la SCI, avec quelques ajouts :

- préalable : la gestion doit être impeccable. Aucune erreur dans les comptes, aucune faute de gestion, aucun risque de procès, ne doit pendre au nez de la SCI, sinon on transmet ce risque.

- Tout le monde parlera au cessionnaire (celui qui reçoit les parts de la SCI) du risque quil y a reprendre une société ; même si la gestion a été impeccable ; les gens qui répètent ce conseil ne savent pas si la gestion a été impeccable. Ces conseils risquent de le faire fuir (il est déjà arrivé sur ce forum par exemple que lon fasse renoncer à lachat de parts de SCI, alors quon ne savait pas si la gestion avait été bonne ou non).

- dans tous les cas, le cessionnaire récupère une SCI dont les amortissements sont rincés donc lIS élevé, et limposition latente sur la PV en cas de revente de limmeuble, élevée. La cession de parts, par rapport à la cession de limmeuble, a un gros avantage pour le cédant (éviter limpôt sur la PV) et un gros inconvénient pour le cessionnaire (IS élevé et limposition latente sur la PV, élevée). Cela devrait sanalyser en une valeur nettement moindre pour les parts de la SCI, par rapport à limmeuble seul.

Tout ce qui précède est valable que la cession soit à titre gratuit ou onéreux. De plus, spécifiquement pour cession à titre onéreux, lacquéreur a le très gros problème de lincapacité à emprunter pour financer lachat.

Le montage de 1 bien par SCI me permettait surtout de bénéficier du taux d’impôt de 15 %. L’avantage à la vente n’était que secondaire à mes yeux, mais finalement ce n’est pas si intéressant.

Bernard2K a écrit :

Vous avez déjà plusieurs SCI, donc cette discussion dune seule SIC vs plusieurs SCI nest plus dactualité.

Pas forcément, ça me coûte juste un bras de réunir les biens dans une seule SCI mais si ça m’assure un montage plus simple et des économies sur le long terme, c’est une solution que j’envisage sérieusement. Maintenant, il faut quand même que j’en sache plus sur les inconvénients de mes tout mais bien dans une seule SCI.

Bernard2K a écrit :

Sur la structuration de cette activité de gestionnaire, vous avez deux options :

1) être à titre individuel, en BNC.

2) être en société : SARL ou SAS.

J’ai commencé à comparer ces deux solutions, les charges que je peux déduire en société ne sont pas aussi élevées que ce que j’avais espéré. Je pars pour l’instant sur une micro en BNC pour gagner du temps sur la gestion (surtout si je reste sur le montage en holding). Je changerais sûrement à l’avenir quand mes revenus augmenteront.

![]() Hors ligne

Hors ligne

#17 27/09/2023 14h05

- samzu91

- Membre (2023)

- Réputation : 1

Après tous vos retour très constructif, voici les décisions qui ont été prise :

- Réunir tous biens immobilier dans une seul SCI : Après avoir bien étudié cette solution, on s’est rendu compte qu’on obtenait tous les avantages du montage en holding, sans les inconvénients. En mettant tous nos biens dans une SCI on se retrouve à ne plus avoir besoin de régime de l’intégration fiscale, car le bénéfice et déficit est automatique lissé dans une SCI. De plus, on économise 5000 par an en comptabilité par rapport au montage en holding tout en se simplifiant le travail de gestion.

- Vendre le bien n°1 dont nous somme propriétaire en nom propre à notre propre SCI : Dans l’objectif de réunir nos biens dans une seule SCI, le bien dont nous sommes propriétaires en nom propre doit être vendu à une SCI. De toute façon, on ne peut pas le garder en nom propre en LMNP. Les revenus du bien dépassent le seuil du LMNP donc on passe automatiquement en LMP, et après calcul entre LMP et SCI, c’est plus intéressant en SCI.

- Transfert le crédit immo du bien n°1 plutôt que de faire une vente : Initialement, on avait prévu de clôturer le crédit en nom propre lors de la vente et de refaire un crédit plus élevé avec la SCI acheteuse. Sachant que le taux du crédit immo du bien n° 1 est de 1,95 % et qu’actuellement la moyenne est de 4 % ça ne semble pas si intéressant. On pourrait dégager 15 000-20 000 de cash lors de transaction, mais en doublant nos intérêts bancaires et donc réduire notre cashflow mensuel de 200 par mois sur 20 ans. Le transfert de crédit nous permettrait de maintenir le taux de 1,95 %.

Que pensez-vous de ces changements ?

![]() Hors ligne

Hors ligne

#18 27/09/2023 14h46

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3316

- Hall of Fame

Deux remarques :

- pour le bien que vous possédez en propre : souvent, plutôt que de vendre à sa propre SCI, on fait un apport à la SCI. Voir avec votre expert-comptable pour les détails.

- vous dites que vous dépassez le seuils LMP. Avez-vous bien pris en compte qu’il faut que les recettes soient supérieures à 23000 et supérieures aux autres revenus du ménage ?

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

#19 27/09/2023 15h07

- Kabal

- Membre (2011)

Top 50 Année 2024

Top 20 Dvpt perso.

Top 50 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 273

On peut parier que la banque ne sera pas d’accord pour transférer le crédit vu le taux.

![]() Hors ligne

Hors ligne

#20 27/09/2023 15h23

- samzu91

- Membre (2023)

- Réputation : 1

Bernard2K a écrit :

Deux remarques :

- pour le bien que vous possédez en propre : souvent, plutôt que de vendre à sa propre SCI, on fait un apport à la SCI. Voir avec votre expert-comptable pour les détails.

Merci pour l’info, je vais me renseigner.

Bernard2K a écrit :

- vous dites que vous dépassez le seuils LMP. Avez-vous bien pris en compte qu’il faut que les recettes soient supérieures à 23000 et supérieures aux autres revenus du ménage ?

Effectivement, nous sommes bien au dessus du seuil LMNP.

Kabal a écrit :

On peut parier que la banque ne sera pas daccord pour transférer le crédit vu le taux.

Et si on fait un apport à la SCI, le tranfert du crédit est automatique ? https://www.legalstart.fr/fiches-pratiques/sci/apport-immeuble-sci/.

![]() Hors ligne

Hors ligne

#21 27/09/2023 15h51

- Kabal

- Membre (2011)

Top 50 Année 2024

Top 20 Dvpt perso.

Top 50 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 273

Dans le cadre d’un transfert c’est la banque qui décide et pas dit que ce soit même possible entre une personne physique et une personne morale. Et vu les évolutions, elle va refuser. Car elle aura l’espoir de se débarrasser de son crédit à taux bas vs un a taux plus élevé.

![]() Hors ligne

Hors ligne

#22 27/09/2023 16h56

- Nakor26

- Membre (2018)

- Réputation : 13

Pas sur que regrouper tous les biens dans une seul sci soit pertinent, il ne faut pas oublier le taux réduit à 15% ne marche que jusqu’à 42500.

Si vous faites plus que ce bénéfice je ne pense pas que ce soit pertinent. Personnellement j’ai deux sci, et si je refais une opération ça sera soit en nom propre soit dans une sci indépendante.

![]() Hors ligne

Hors ligne

#23 12/10/2023 14h51

- samzu91

- Membre (2023)

- Réputation : 1

Kabal, le 27/09/2023 a écrit :

Dans le cadre d’un transfert c’est la banque qui décide et pas dit que ce soit même possible entre une personne physique et une personne morale. Et vu les évolutions, elle va refuser. Car elle aura l’espoir de se débarrasser de son crédit à taux bas vs un a taux plus élevé.

Merci du conseil, mais je vais quand même essayer, si la banque n’accepte pas le transfert rien ne m’empêche de faire une vente entre mon bien en nom propre et me SCI puis de faire un crédit auprès d’une autre banque. Ca me coûte cher avec les nouveaux taux d’intérêt, mais sur le long terme, je m’y retrouve avec les frais de gestion et ce que j’économise à gérer une SCI plutôt qu’une holding.

Nakor26 a écrit :

Pas sur que regrouper tous les biens dans une seul sci soit pertinent, il ne faut pas oublier le taux réduit à 15% ne marche que jusquà 42500.

Si vous faites plus que ce bénéfice je ne pense pas que ce soit pertinent. Personnellement jai deux sci, et si je refais une opération ça sera soit en nom propre soit dans une sci indépendante.

C’était notre plan initial, mais quand on commence à accumuler les SCI, les frais de gestion et de comptabilité commençaient à coûter cher. La solution est de créer un holding, mais là encore, c’est les frais de comptabilité de 5000-6000 par an qui nous ont refroidis. Du coup, on va regrouper tous nos biens dans une seule SCI pour réduire nos frais comptables à 800-900 par an et simplifier la gestion. Pour ce qui est des 15 % d’IS qui nous passent sous le nez, on va réduire notre bénéfice imposable en facturant le temps personnel qu’on passe à s’occuper de la SCI en tant que microentreprise (frais de mise en location, gestion des travaux, prospection de nouveaux biens etc…).

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “samzu91 [91] : étude de cas immobilier (sci à l'is : se payer plus en payant moins d'impôts)”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 3 | 960 | 18/06/2021 10h22 par Nicolas888 | |

| 57 | 7 965 | 09/05/2021 11h36 par VincenB | |

| 15 | 1 937 | 18/02/2016 15h56 par Bigbil | |

| 6 | 1 666 | 11/09/2017 13h19 par Bernard2K | |

| 9 | 2 198 | 31/01/2023 14h16 par xazh | |

| 11 | 1 382 | 11/07/2019 09h17 par Range19 | |

| 12 | 3 819 | 12/07/2017 20h53 par frame |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil