Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

[+1] #51 15/04/2017 12h00

- sissi

- Membre (2010)

Top 5 Année 2024

Top 50 Année 2023

Top 5 Expatriation

Top 10 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Finance/Économie

Top 20 Banque/Fiscalité - Réputation : 818

Hall of Fame

Hall of Fame

naphto vous écrivez:

"Je tiens à préciser quil ne sagit pas de diversification de patrimoine (actions / obligations / immobilier), mais de diversification au sein de ses actions."

Ce que je vois en pratique c’est que les etfs actions performent bien dans cette phase de la bourse presque aussi bien que mes actions.

Pourquoi ai-je autant diversifie mon portefeuille actions (dans les 60 +) ? Tout simplement parce que je n’ai pas envie d’analyser des boites en détail et que j’ai une stratégie de dividendes

qui consiste a rouler le capital - car je vis de ces revenus - et que des positions individuelles peuvent produire une plus grosse Plus-value qu’un etf (ou pas!). .. et que la fiscalité du Lux me permet de prendre ces P-V apres 6 mois

C’est different pour quelqu’un en phase de constitution

ou pour un résident français.

En cas de grosse baisse

rien n’est epargne - on a pu le constater

Sauf ce que vous éliminez de la discussion : les obligations corporatives internationales qui elles remontent beaucoup plus vite que les actions

et les souveraines EM en etf qui elles résistent le mieux.

Ce pourquoi la poche actions ne représente qu’1/3 du portefeuille mobilier.

Pour le fond de la question

il est fort possible que du bon stockpicking de 10 actions versus mes 60 réussisse aussi bien voir mieux. Mais près avoir vécu plusieurs crashs je suis plus confortable avec ma diversification secteurs, devises et pays

Quant aux fameux "pros" a part quelques rares exceptions

ils semblent performer moins bien que les etfs..

Dernière modification par sissi (15/04/2017 12h51)

![]() Hors ligne

Hors ligne

#52 15/04/2017 12h42

J’avais résumé ce débat avec 2 citations de Buffett que j’avais cherchées quand j’avais écris mon livre.

À mon sens, à elles 2, elles résument le débat de la façon la plus concise possible :

- "La diversification préserve la richesse, mais c’est la concentration qui construit la richesse".

- "La diversification est une protection contre l’ignorance".

Bref, tout dépend de votre but, de votre degré de confiance, de votre compétence, et encore +

de votre capacité à bien évaluer cette dernière. ![]()

Dernière modification par julien (15/04/2017 13h00)

![]() Hors ligne

Hors ligne

[+9] #53 15/04/2017 12h57

- vauban

- Membre (2013)

Top 50 Dvpt perso.

Top 20 Vivre rentier

- Réputation : 273

Bonjour,

Diversification

Tout d’abord, une définition simple de la diversification est d’acheter des actions d’entreprises dont chacune représente au maximum 5 % de son portefeuille.

Cette définition simple ne nous renseigne pas sur leur corrélation relative (géographique, sectorielle, etc

) mais permet de fixer un cadre.

Perte maximum par entreprise

Diversifier permet de limiter la perte maximale par entreprise.

En investissant 5 % de son portefeuille dans 20 entreprises différentes, par exemple, l’investisseur se prémunit contre les risques spécifiques à une entreprise (fraude comptable, circonstances particulières affectant cette entreprise, etc

).

Hasard ou avantage concurrentiel ?

La performance d’un portefeuille diversifié permet de mesurer de manière plus fiable l’avantage concurrentiel que procure une méthode d’investissement que celle d’un portefeuille concentré.

En effet, imaginons un investisseur ayant placé son capital en actions Apple en 2004 et suggérant aujourd’hui de les vendre pour investir tout son argent sur une autre action.

La performance de cet investisseur est certes exceptionnelle, mais s’agit-il d’un hasard heureux ou d’un avantage concurrentiel réel venant de sa méthode d’investissement ?

Comparons cette première situation à celle d’un investisseur qui aurait une performance moyenne de 25 % par an sur plusieurs centaines de transactions depuis 20 ans.

Personnellement, sans autre information, je privilégierais l’investissement en utilisant la seconde méthode plutôt que la première.

En concentrant son portefeuille, il est plus difficile de déterminer si la performance relève du hasard ou d’un avantage concurrentiel statistique de la méthode.

De ce fait, un gourou aux performances exceptionnelles sur des bases erronées pourra plus facilement émerger d’une situation d’hyper-concentration, ce qui incite a priori à la méfiance envers ceux qui prônent la concentration (ou l’hyper-concentration).

Surperformance potentielle de l’approche concentrée

Imaginons arbitrairement un univers d’investissement de 10 000 entreprises (NYSE, NASDAQ, TSE).

Concentrer permet théoriquement de sélectionner l’entreprise qui performera le mieux.

Choisir 20 entreprises parmi 10 000 permet théoriquement de sélectionner les 0,2 % des entreprises qui performeront le mieux.

Une moyenne des meilleurs 0,2 % aura une performance inférieure à celle de la meilleure entreprise mais elle sera également nettement décalée par rapport à la moyenne.

Surperformance par rapport à l’indice

Diversifier dans le cadre que j’ai fixé n’induit pas nécessairement selon moi d’obtenir une performance proche de celle de l’indice et me semble permettre la possibilité potentielle de surperformer.

Temps pour la sélection et le suivi

Le temps nécessaire à la sélection et au suivi est a priori plus important dans une approche diversifiée que dans une approche concentrée.

Conclusions

Les avantages de la diversification (minimisation du hasard, du risque maximal de perte par action) me semblent contrebalancer ses inconvénients (temps plus important, performance potentielle moindre).

Je me méfierais a priori de la fiabilité d’une méthode d’investissement prônant la concentration par un gourou se vantant de faire une performance exceptionnelle sur base d’un faible nombre de transactions vérifiables.

Cordialement,

Vauban

Dernière modification par vauban (15/04/2017 15h48)

"Price is what you pay. Value is what you get.", Warren Buffett

![]() Hors ligne

Hors ligne

#54 15/04/2017 13h10

- Lazard

- Membre (2014)

- Réputation : 73

vauban a écrit :

Hasard ou avantage concurrentiel ?

La performance d’un portefeuille diversifié permet de mesurer de manière plus fiable l’avantage concurrentiel que procure une méthode d’investissement que celle d’un portefeuille concentré.

En effet, imaginons un investisseur ayant placé son capital en actions Apple en 2004 et suggérant aujourd’hui de les vendre pour investir tout son argent sur une autre action.

La performance de cet investisseur est certes exceptionnelle, mais s’agit-il d’un hasard heureux ou d’un avantage concurrentiel réel venant de sa méthode d’investissement ?

Comparons cette première situation à celle d’un investisseur qui aurait une performance moyenne de 25 % par an sur plusieurs centaines de transactions depuis 20 ans.

Personnellement, sans autre information, je privilégierais l’investissement dans la seconde méthode plutôt que dans la première.

En concentrant son portefeuille, il est plus difficile de déterminer si la performance relève du hasard ou d’un avantage concurrentiel statistique de la méthode.

De ce fait, un gourou aux performances exceptionnelles sur des bases erronées pourra plus facilement émerger d’une situation d’hyper-concentration, ce qui incite a priori à la méfiance envers ceux qui prônent la concentration (ou l’hyper-concentration).

Je me méfierais a priori de la fiabilité d’une méthode d’investissement prônant la concentration par un gourou se vantant de faire une performance exceptionnelle sur base d’un faible nombre de transactions vérifiables.

Très juste ! Les gourous de type-concentré étant montés rapidement avant de s’effondrer à terme sont nombreux (Bill Ackman, Vadim Perelman

)

Difficile de discerner ceux qui vont réellement tenir la distance (Warren Buffet, Charlie Munger) de ceux qui sont issus d’une succession de hasards statistiques.

Dernière modification par Lazard (15/04/2017 13h13)

![]() Hors ligne

Hors ligne

#55 15/04/2017 13h50

- Lloydz

- Membre (2017)

- Réputation : 8

Bonjour,

C’est l’éternel débat : Avoir une stratégie indicée ou sélectionner ses actions afin de surperformer le marché ?

Dans un environnement où les marchés tendent à devenir parfait (législation favorable à la transparence des informations, essor des stratégies basées sur les algorithmes, professionnalisation du secteur, concentration des analystes sur le marché des mid et large caps

). Il est devenu compliqué de trouver des anomalies de marché.

J’avais lu une "interview" avec Ed Thorp concernant les risques liés à la concentration du portefeuille : "Collectively, those who try to beat the market do 2 per cent worse than those who just buy an index fund, each year, by the time they have paid all their fees. That means that you make twice as much money if you index as the average guy who doesnt index, after 35 years

Cela illustre très bien la pertinence d’une stratégie ETF si notre portefeuille est composé d’entreprises de type large caps.

En revanche, concernant une approche value sur les smalls caps je suis plus réservé. Le marché est bien moins suivi, beaucoup d’asymétries d’informations entre les investisseurs locaux et investisseurs étrangers et la taille de ces caps empêche les institutionnels de rentrer sur ce segment.

Si bien qu’on peut trouver ce type de statistiques sur internet :

Conclusion :

A mon sens, une stratégie de concentration de portefeuille peut-être pertinente sur les smalls-caps mais sur le long terme les probabilités jouent contre vous.

![]() Hors ligne

Hors ligne

[+4] #56 15/04/2017 14h02

vauban a écrit :

Hasard ou avantage concurrentiel ?

La performance dun portefeuille diversifié permet de mesurer de manière plus fiable lavantage concurrentiel que procure une méthode dinvestissement que celle dun portefeuille concentré.

En effet, imaginons un investisseur ayant placé son capital en actions Apple en 2004 et suggérant aujourdhui de les vendre pour investir tout son argent sur une autre action.

La performance de cet investisseur est certes exceptionnelle, mais sagit-il dun hasard heureux ou dun avantage concurrentiel réel venant de sa méthode dinvestissement ?

C’est tout à fait ça, remettons le graphe qui montre que sur les investisseurs célèbres, à part Buffett peu d’adeptes de la concentration ont été au delà de 20 ans.

Et après, c’est effectivement la question chère à Taleb, est-on berné par le hasard ? N’y-a-t-il pas autant ou plus d’investisseurs concentrés dont on a jamais entendu parlé parce qu’ils se sont planté ?

Dernière modification par julien (15/04/2017 14h03)

![]() Hors ligne

Hors ligne

#57 15/04/2017 14h45

- Mevo

- Membre (2013)

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 10 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Entreprendre

Top 20 Banque/Fiscalité

Top 10 SIIC/REIT

- Réputation : 538

Il y éventuellement aussi une différence d’approche, même si certains vont peut-être y être peu sensible, voire trouver l’idée presque saugrenue. Il y a une différence entre investir dans des entreprises, et investir dans "l’entreprise" (ou l’économie). Un peu comme il y aurait une différence entre s’installer devant sa télé pendant 2 heures pour passer le temps, peu importe ce qu’on regarde, et regarder la télé tel jour à tel heure parce qu’on veut regarder tel programme.

Lorsqu’on est très diversifié, surtout dans des stratégies ETF, on ne choisi plus les entreprises dans lesquelles on investi. On ne choisi plus de ne peut-être pas investir dans certains secteurs (armement, tabac, exploitation animale, ou autre), ou au contraire d’investir dans certaines sociétés qu’on aime ou dans lesquelles on croit. On ne choisi plus de suivre la société, de voter à ses AGs, peut-être de dialoguer à l’occasion avec le service investisseur.

Même si on est ’très petit", ça reste une différence d’approche. D’un coté, on est surtout là pour avoir une allocation action, peu importe lesquelles, de l’autre, on investi dans des sociétés, qu’on choisi. Il y a un certain nombre de reproches fait aux stratégies ETFs de plus en plus importantes: Il y a moins de monde qui s’intéresse à la vie de l’entreprise et qui vote, lorsqu’un secteur baisse, c’est tout le secteur de manière indifférenciée qui baisse, pareil pour "le marché" de façon globale, etc …

![]() Hors ligne

Hors ligne

[+1] #58 15/04/2017 15h11

- BobbyBoloss

- Membre (2016)

- Réputation : 11

naphto a écrit :

Selon lui, la diversification souffre de 4 problèmes :

1) Il n’y a pas d’objectifs, en tout cas pas d’objectifs chiffrés (on va réduire le drawdown maximum de 50 % à 10 % par exemple).

2) Il n’y a pas de règles dans ce concept (selon quels critères diversifiés ?)

3) Il n’y a aucune étude qui a prouvé que ce concept est efficace.

4) La notion est vague, complexe et subjective.

Quelques mots-clefs à taper sur Google: modèle de Markowitz, Capital asset pricing model (CAPM), diversification efficiente, ratio de Sharpe

Quelques modèles qui servent à déterminer la volatilité optimale pour un rendement donné (et inversement).

La diversification n’a pas pour but d’améliorer le rendement d’un portefeuille, mais de réduire sa volatilité (et non pas la supprimer) et donc d’améliorer sa performance.

naphto a écrit :

Est-ce que quelquun aurait des études pour étudier limpact de la diversification sur un crash boursier ? Jai limpression quelle est minime.

Pas besoin d’études: pour forcer le trait, considérez simplement qu’il vaut mieux, sur le long terme, avoir 100% de chances d’obtenir un rendement médiocre, que de risquer de perdre absolument tout. C’est un peu comme la martingale à la roulette: il y a un moment où un truc improbable nous met dedans (une faillite dans le cas présent, par exemple)

![]() Hors ligne

Hors ligne

#59 15/04/2017 15h32

- simouss

- Membre (2011)

Top 20 Portefeuille

Top 20 Actions/Bourse

Top 50 Entreprendre

Top 50 SIIC/REIT

- Réputation : 615

julien a écrit :

J’avais résumé ce débat avec 2 citations de Buffett que j’avais cherchées quand j’avais écris mon livre.

À mon sens, à elles 2, elles résument le débat de la façon la plus concise possible :

- "La diversification préserve la richesse, mais c’est la concentration qui construit la richesse".

- "La diversification est une protection contre l’ignorance".

Bref, tout dépend de votre but, de votre degré de confiance, de votre compétence, et encore + de votre capacité à bien évaluer cette dernière.

Il me semble qu’il y a aussi : "Mettre tout ses oeufs dans le même panier et le surveiller de très près."

Eureka

![]() En ligne

En ligne

[+2] #60 15/04/2017 17h23

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3876

- Hall of Fame

“INTJ”

simouss a écrit :

Il me semble qu’il y a aussi : "Mettre tout ses oeufs dans le même panier et le surveiller de très près."

On en a déjà parlé plein de fois, cela ne fonctionne pas, où à tout le moins, cela ne garantie pas la mauvaise surprise.

Sur VEREIT, comme anticiper que les dirigeants/actionnaires fassent une "manipulation" comptable qui détruise 40% de la valeur de la société par la perte de confiance induite ensuite ?

Et même la faillite de RCS Capital, alors que le dirigeant était un important actionnaire ?

Où encore Sears, qui est une des sociétés les plus suivies de notre forum

Modèle d’affaire facile à comprendre, dirigeant/actionnaire, blablabla.

Pour surveiller de très près ses ufs, il faut faire parti des insiders.

En plus, l’argumentation de départ sur les riches fortunes est complètement fausse, puisqu’ils n’ont de cesse ensuite de diversifier leur patrimoine issu de leur bonne fortune entrepreneuriale.

Warren Buffett en est l’exemple parfait. On est passé d’une société d’assurance à un pur conglomérat complètement diversifié.

On peut aussi citer les familles Peugeot, Dassault, Mullier, Agnelli, Wendel, etc.

![]() Hors ligne

Hors ligne

1 [+12] #61 16/04/2017 05h30

1 [+12] #61 16/04/2017 05h30

- Treffon

- Membre (2016)

Top 50 Finance/Économie - Réputation : 152

Bonjour,

J’ai rarement vu une personne donner d’aussi mauvais conseils et démontrer un tel manque de maîtrise des concepts de base de l’investissement que dans cette vidéo

Cest lamentable (au sens du larousse « Mauvais, faible, au point d’exciter une pitié méprisante »).

En complément des mots clés cités par BobbyBoloss et qui sont la théorique "classique" de la diversification (et que l’auteur n’a visiblement pas lu), je vous conseille particulièrement cette étude récente (janvier) Do Stocks Outperform Treasury Bills, où la problématique de la diversification est abordée sous un angle différent et peut-être plus pratique :

Quel est le pourcentage d’actions (US) qui ont un rendement dépassant 0%, dépassant celui des treasury Bills (emprunt à 1 mois de l’état US), et enfin dépassant celui d’un indice market-cap weighted (type s&p500) ?

sans plus de suspense, voici la réponse ![]()

Quand on garde une action 10 ans, 55,7% des actions dépassent 0%, 49,2% dépassent les T-Bills à 1 mois, et 37,4% dépassent celui de l’indice (vous avez les même données à 1 mois, 1 an, et sur toute la vie de l’action).

C’est ce qu’on voit sur ce graphique :

On voit aussi que le résultat le plus probable est -100% (failite)

Donc si on ne diversifie pas du tout, et qu’on possède une seule action, à 10 ans on a moins d’une chance sur 2 de faire mieux qu’un investissement sans risque. Et la variation est énorme, totalement imprévisible (de -100% à +1000%), alors que le retour des T-Bills est très prévisible, et celui du S&P500, on peut dire raisonnablement (95% de chances) que le retour à 10 ans sera entre -2% et 16%.

Alors maintenant, apparaît un "mystère" : comment la moyenne (l’indice, le s&p 500) fait beaucoup mieux que les T-Bills, alors que plus de la moitié des actions font moins bien (médiane inférieure au T-bill) ?

C’est dû au fait que la répartition du retour des actions a une asymétrie positive (statistiquement parlant asymétrie sur wikipedia). Par rapport à une gaussienne, il y a une queue de distribution plus haute sur la partie droite, et la médiane est plus faible que la moyenne.

Cette asymétrie positive est légère sur des périodes courtes (1 mois, 1 mois), mais augmente sur les périodes longues.

Cest à dire qu’une très petite partie des entreprises sont responsables d’une très grande partie du retour sur investissement total de tous les investisseurs.

Ainsi au total de 1926 à 2015 il y a eu 31 800 milliards de $ créés pour les actionnaires américains (exxon mobil : 939 mds, Apple 677

), et plus de la moitié (15 900 Mds) ont été créés par seulement 86 actions, sur un total de 25 000 qui ont existé aux USA sur la période.

Et le top 3% (3,81% pour être précis) sont responsables de 100% de la création de richesse, le reste étant globalement neutre (certaines actions en ont un peu créé, d’autres ont en beaucoup détruit en faisant faillite).

Donc en fait il faut maximiser ses chances d’avoir le prochain Apple, le prochain Exxon, le prochain Microsoft en portefeuille, et pour cela il faut diversifier au maximum (acheter un etf s&p500) ou au moins avoir une centaine d’actions, dans tous les secteurs, tous les pays.

On peut donc conclure sur l’aspect purement performance de la diversification : Oui, sur 100 investisseurs peu diversifiés (voir même single stock), une majorité feront moins bien qu’un investisseur en indiciel (etf sur le même espace).

Maintenant concernant l’aspect risque, que l’on mesure par la variabilité (écart type, ou mini/maxi) : oui les stratégies single stock ou peu diversifiées ont une plus grande variabilité. Par ex sur de l’indiciel à 10 ans ça va environ de -2% sur une très mauvaise décennie à +15% (par an) une très bonne.

Sur du single stock ça va de -100% (faillite) à +30% par an (environ, j’ai pas les chiffres en tête, mais apple a bien du faire ca non ? ).

Donc dans les actions, la diversification vous fait gagner sur les deux aspects, performance et risque !

À noter par contre que cette asymétrie positive n’est pas une condition nécessaire à ce que la diversification soit bénéfique sur un espace d’investissement.

Par exemple, si on prend comme espace l’ensemble des obligations Investment grade, je pense quil y a une forte asymétrie négative :

- une très grande partie des obligations ne va pas faire défaut, et va donc rapporter à horizon 10 ans entre 20 et 40% (total sur 10 ans).

- une petite partie va faire défaut et rapporter 0

La moyenne sera d’environ +15% disons, et la médiane sera de +25% probablement.

Ce qui fait que sur 100 investisseurs non diversifiés, plus de la moitié feront mieux que le benchmark (l’indice).

Donc non, sur l’aspect strictement performance, la diversification n’apporte pas dans les obligations.

Par contre sur l’aspect risque, examinons l’intervalle des résultats possibles à 10 ans:

- une seule obligation : [-100%; +40%]

- un etf/ portefeuille diversifié dobligations : [+10% ; +20%]

=> Le ratio de sharpe du portefeuille diversifié d’obligations sera bien plus élevé, et cest ce qui compte. La majorité des investisseurs avec un portefeuille non diversifié auront un rapport de sharpe inférieur à celui de lindice.

(Aparté : mesurer le ratio de sharpe et non la performance seule est important, comparer un portefeuille 100% actions à un fonds moins risqué qui a un mix 50 % actions 50% obligations est peu pertinent, mais cest mieux que rien car le ratio de sharpe est compliqué à calculer).

Pour revenir à lauteur, là où cest réellement dommage cest quil ignore les résultats scientifiques pour proposer une approche qui est à la fois dommageable sur le plan des performances et sur le plan de la psychologie de linvestisseur. Une approche non-diversifiée à toutes les chances de faire une grosse perte pour un investisseur débutant, ce qui risque de le dégouter de linvestissement.

Dautres approches aussi ne se fondent pas sur des résultats théoriques, notamment celles très populaires ici fondées sur les dividendes / les dividendes croissants / value / bonus capés / etc

Sans vouloir manquer de respect à ceux qui les proposent, ces approches nont pas de base théorique qui expliqueraient pourquoi elles auraient un couple rendement/risque supérieur à celles dune approche passive (et je pense personnellement qu’elles ont un sharpe inférieur à une approche indicielle).

Par contre, ces approches apportent souvent un confort psychologique à linvestisseur, ce qui lui permet de ne pas faire de bêtises et de continuer à investir. Par exemple, dans une approche dividendes, se focaliser sur le dividende et ne pas regarder la baisse du portefeuille permet de ne pas vendre au pire moment (crise).

Au final, la qualité dune approche est pour moi la somme de sa « qualité financière » et de sa « qualité psychologique », et rejeter la diversification revient à perdre sur les deux plans.

Markets are not perfect, but everybody else is worse

![]() Hors ligne

Hors ligne

[+1] #62 16/04/2017 07h57

- skywalker31

- Membre (2014)

Top 50 Année 2022

Top 50 Portefeuille

Top 50 Invest. Exotiques

Top 50 Entreprendre

Top 50 Finance/Économie

- Réputation : 327

La diversification serait "foireuse" ? lol

Ray Dalio en sait quelque chose avec son fonds Bridgewater, j’aimerais bien savoir combien a gagné le monsieur dans Youtube en comparaison, et on en revient effectivement une fois de plus au ratio PERF/VOL :

Ray Dalio & commentateurs

The most important thing you can have is a good strategic asset allocation mix. So, what the investor needs to do is have a balanced, structured portfolio a portfolio that does well in different environments . we dont know that were going to win. We have to have diversified bets.

Bridgewater views diversification and asset correlation differently than most. As Dalio puts it, "People think that a thing called correlation exists. That’s wrong.". Instead, he describes a world in which assets behave a certain way in response to environmental determinants. Correlations between say, stocks and bonds, are not static, but are changing in response to "drivers" (catalysts) that can cause assets to move together or inversely.

By studying how asset prices move in response to certain drivers, Bridgewater looks to build portfolios of truly uncorrelated assets. By combining assets that have very slight correlations, they are able to diversify among 15 assets (instead of 100 or 1000 more closely linked assets). This helps them cut volatility and greatly improve their return/risk ratio.

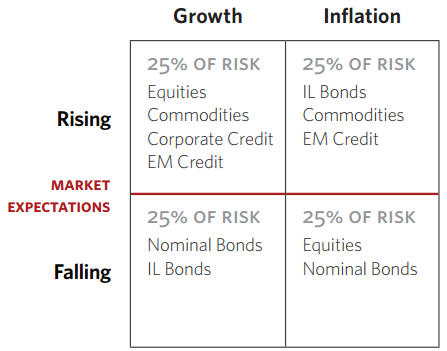

Réponse à la question : Faut-il absolument diversifier son portefeuille boursier ? Si oui :

- Comment ? Avec quels critères ?

- Pour quels objectifs ?

on ne sait pas surement comment vont évoluer les drivers Inflation et Croissance par rapport au consensus de marché. C’est cet écart qui fait les variations inattendues dans les deux sens. Exemple de Ray Dalio pour rester avec les exemples de la même maison : d’où un scénario de risque équivalent qui optimise le ratio perf/vol :

Dernière modification par skywalker31 (16/04/2017 08h05)

"La bourse est le seul magasin où la plupart des clients fuient quand les prix baissent. W Buffet". Portefeuille, Blog

![]() Hors ligne

Hors ligne

[+1] #63 16/04/2017 12h18

- BobbyBoloss

- Membre (2016)

- Réputation : 11

Merci beaucoup Treffon pour cet exercice détaillé; savez-vous si on constate une asymétrie positive des rendements similaire sur le marché français, européen…?

Je voudrais juste "corriger" un point, et dites-moi si je me trompe, mais j’ai appris à voir la performance et la volatilité comme un couple. Lorsque vous dites que la diversification n’apporte pas de bénéfice au niveau de la performance "stricte" pour un portefeuille d’obligations, ne voulez-vous pas dire plutôt au niveau du rendement? Et si tel était le cas, ne peut-on pas considérer qu’il est possible d’ajuster le risque de manière à obtenir un rendement plus élevé qu’un portefeuille non-diversifié pour un risque identique?

![]() Hors ligne

Hors ligne

[+1] #64 16/04/2017 13h09

- sissi

- Membre (2010)

Top 5 Année 2024

Top 50 Année 2023

Top 5 Expatriation

Top 10 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Finance/Économie

Top 20 Banque/Fiscalité - Réputation : 818

- Hall of Fame

Treffon oui bel exercice !

MAIS vous écrivez

Par exemple, si on prend comme espace lensemble des obligations Investment grade, je pense quil y a une forte asymétrie négative :

- une très grande partie des obligations ne va pas faire défaut, et va donc rapporter à horizon 10 ans entre 20 et 40% (total sur 10 ans).

- une petite partie va faire défaut et rapporter 0

La moyenne sera denviron +15% disons, et la médiane sera de +25% probablement.

Ce qui fait que sur 100 investisseurs non diversifiés, plus de la moitié feront mieux que le benchmark (lindice).

Donc non, sur laspect strictement performance, la diversification napporte pas dans les obligations.

Faudrait prendre comme exemple un "mix" d’obligations, certaines IG ou cross et certaines HY et le portefeuille obligataire pourra avoir du 10 % de rendement + P-V

en fait je vois les memes performances - près de 20%- pour certains portefeuilles obligations seulement chez nos copains du forum allemand que pour les portefeuilles actions seulement ici pour 2016

Ce que je veux souligner c’est que la diversification en obligations est importante pour limiter l’impact d’une restructuration (=perte) sur une ou 2 des obligations.

Meme en ce moment mon portefeuille obligataire (2/3) me donne un rendement moyen appréciable ( avec peu de levier) pendant que j’investis en actions a dividendes avec fort levier

Une approche évoquée dans le tres bon forum anglais sur CITYWIRE

"- Now if you instead invest in 70% stocks, 20% LT bonds, 10% gold you get about the same return as 100% stocks, with 20-30% less risk .. THIS is where you people like Swensen and Ray Dalio are smart.

- Leverage that up 20% and now you’ve got 120% market returns for regular market risk."

POUR LIRE LE DEBAT de strategies

Transactions - Page 101 - Investing - Forums - Citywire Money Forum

Il y a donc moyen de "battre" les indices en gardant une bonne partie du portefeuille en obligations et en utilisant un levier supérieur au % d’obligations et autres du portefeuille dans la poche actions

A chacun de choisir sa répartition et le levier correspondant pour avoir moins de risque sur le total mais un potentiel supérieur que l’indice actions

Dernière modification par sissi (16/04/2017 13h29)

![]() Hors ligne

Hors ligne

#65 16/04/2017 14h23

- Mevo

- Membre (2013)

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 10 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Entreprendre

Top 20 Banque/Fiscalité

Top 10 SIIC/REIT - Réputation : 538

Sissi, ce que vous dites est intéressant, mais après, il y a énormément à dire sur les "stratégies" et on peut sans doute en discuter sans fin. Juste une nuance rapide (parce qu’on tombe dans le HS par rapport à la file je trouve):

- Les obligations vous rendent assez dépendant des taux d’intérêts. Une forte hausse de ce coté, qui plus est, éventuellement "rapide", va tout de même vous faire passer un mauvais quart d’heure.

- Une inflation élevée pendant une période également.

Les 2 sont d’ailleurs éventuellement liés.

Tout ça pour dire que même si en temps "normal", les perfs pourraient être identiques avec des avantages indéniables pour un portefeuille avec beaucoup d’obligations, ça n’est pas forcément toujours le cas, et ces avantages peuvent bien se retourner.

![]() Hors ligne

Hors ligne

[+1] #66 16/04/2017 15h31

- sissi

- Membre (2010)

Top 5 Année 2024

Top 50 Année 2023

Top 5 Expatriation

Top 10 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Finance/Économie

Top 20 Banque/Fiscalité - Réputation : 818

- Hall of Fame

Mevo

Je comprends bien ce que vous voulez dire

et c’est pourquoi un coupon moyen sous 7% n’est pas envisageable

et une duration moyenne au-dessous de 7 a 8 ans me semble préférable

Pourtant il y a un mouvement de rachat d’obligations longues chez les pros

et d’émergentes

je pourrais citer

mais ce serait Hors Sujet.

D’ailleurs dommage qu’on ne discute pas du fond de la question mais je vois bien que c’est plutôt des stratégies applicables par les expats - vu la fiscalité française

DONC je m’arrête la. Mais ç’est frustrant.

Ca fait des années ici que l’on me répond "ah non les obligations ça rapporte rien" ou "oh les fonds euros c’est des obligations = pareil" ou "oh les etfs obligataires souverains EM c’est dangereux"

bref

vous l’aurez devine

je vais aller sur d’autres forums (anglo-saxons) pour cette discussion cruciale

qui m’aide a adapter mes choix d’achats au contexte.

Dernière modification par sissi (16/04/2017 15h31)

![]() Hors ligne

Hors ligne

[+2] #67 16/04/2017 16h26

- Durun

- Membre (2012)

Top 50 Actions/Bourse

Top 50 Entreprendre - Réputation : 169

Bonjour

Je partage l’avis de Buffett sur la diversification (phrases citées par Julien), auxquelles je rajouterai celle-ci:

"La diversification est pour ceux qui ne savent pas ce qu’ils font".

Concernant les études sur ce sujet, je note que toutes sont basées sur des comparaisons impliquant des investisseurs qui gardent longtemps leurs actions. Ce que je comprends puisque les calculs sont plus simples à faire.

Mais qu’en est-il d’un investisseur qui fait tourner son capital plusieurs fois dans l’année, enregistrant chaque fois des plus-values sur actions, en veillant toujours à rester dans le même sens que le marché?

C’est la concentration de son portefeuille qui lui permet de gagner plus, et à mon avis, sans qu’il court beaucoup plus de risques.

C’est pourquoi je pense que les débutants devraient diversifier, mais qu’ils pourraient concentrer davantage leur portefeuille au fur et à mesure qu’ils acquièrent de l’expérience. Autrement dit, la méthode utilisée (quelle qu’elle soit) et sa maîtrise jouent un rôle primordial en ce domaine.

Cordialement

![]() Hors ligne

Hors ligne

#68 16/04/2017 17h10

- sissi

- Membre (2010)

Top 5 Année 2024

Top 50 Année 2023

Top 5 Expatriation

Top 10 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Finance/Économie

Top 20 Banque/Fiscalité - Réputation : 818

- Hall of Fame

Durun vous écrivez:

"Mais quen est-il dun investisseur qui fait tourner son capital plusieurs fois dans lannée, enregistrant chaque fois des plus-values sur actions, en veillant toujours à rester dans le même sens que le marché?"

Strategie ideale

mais quand vous dites "concentration" vous parlez de quel pourcentage pour une position versus le portefeuille total ou versus votre patrimoine?

Je devine juste

que vous n’avez pas de soucis de fiscalité trop gourmande cote P-V ?

Dernière modification par sissi (16/04/2017 17h11)

![]() Hors ligne

Hors ligne

#69 16/04/2017 18h43

- Durun

- Membre (2012)

Top 50 Actions/Bourse

Top 50 Entreprendre - Réputation : 169

Re

Chère Sissi

Etant français et habitant en France, j’ai été habitué à vivre avec la fiscalité française. Voyez-vous, c’est comme porter un cartable dans le dos, de votre plus jeune âge au jour de votre mort. Il faut bien que nos politiques vivent, si possible plutôt bien … Et puis, les assistants parlementaires coûtent une fortune …

Donc oui, je supporte la fiscalité afférente.

Mon portefeuille Actions, qui est modeste et récent (environ 20 KF, ouvert en février 2015) est très concentré, 5 lignes. Donc je mise sur son expansion, que je souhaite rapide tout en minimisant le plus possible les risques. C’est pourquoi je vais toujours dans le sens du marché (et c’est loin d’être évident).

J’ai donc 2 contraintes.

1) Sélectionner des valeurs qui décalent d’au moins 20 % dans les 2 ou 3 mois. D’où l’importance de suivre un large panel d’actions pour avoir plus de choix.

2) Ne pas faire d’opérations perdantes (ou très peu), c’est-à-dire pouvoir couper très vite une opération qui n’évolue pas dans le sens désiré avant que cela ne devienne une véritable amputation.

C’est une stratégie de croissance d’un portefeuille axée sur l’encaissement de plus-values. Elle présente un avantage. Gagner plus sans recourir aux effets de levier qui accentuent les pertes en cas de retournement intempestif.

Mais comme je l’ai compris, vous vivez des dividendes que vous encaissez, donc elle n’est pas recommandable pour vous, sauf à l’appliquer sur une petite partie de votre portefeuille.

Cordialement

![]() Hors ligne

Hors ligne

#70 16/04/2017 20h10

- sissi

- Membre (2010)

Top 5 Année 2024

Top 50 Année 2023

Top 5 Expatriation

Top 10 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 50 Finance/Économie

Top 20 Banque/Fiscalité - Réputation : 818

- Hall of Fame

Cher Durun

Ah oui c’est pas mal

J’aime l’idee de rouler le capital et la pratique pour les dividendes UK

Cote stocks français j’ai du mal a identifier des stocks qui bougent de 20% rapidement - en ce moment-

Oui comme vous dites je cherche a capter des dividendes mais pas seulement

des P-V aussi sauf que desfois faut patienter

du coup je travaille avec levier

sinon je m’ennuie haha!

C’est plus facile pour moi avec les stocks UK vu le grand choix et la volatilité

mais je l’ai fait par ex. sur intesa aussi

Je suppose que vous surveillez les baisses et achetez quand ça vous semble exagere?

Pas évident non plus.

Durun je ne suis pas Buy and Hold . Et je fais de la rotation de secteurs en etfs soit pour P-V soit pour revenu d’obligations mais les distributions sont taxables a 100% comme les coupons alors que les dividendes ne sont taxables qu’a 50% au Lux.

ET pour les 2/3 de mon portefeuille ( obligations internationales) je suis sous Relibi = taxe libératoire sur les coupons - auxquels je ne touche pas

car c’est mon instrument anti-inflation!

Donc au fur et a mesure je remplace les distributions par des dividendes

Reste a trouver des etfs capitalisants non taxables apres 6 mois

pas encore eu le temps de m’y mettre mais Klaus a ouvert une file la-dessus

a relire

Une petite secousse comme le Brexit permettrait de capter de bonnes opportunités! haha!

Dernière modification par sissi (16/04/2017 20h32)

![]() Hors ligne

Hors ligne

#71 16/04/2017 21h08

- BobbyBoloss

- Membre (2016)

- Réputation : 11

Durun a écrit :

"La diversification est pour ceux qui ne savent pas ce qu’ils font".

Je dirais plutôt que cela ne concerne que la diversification à travers des trackers de marché larges, que quasiment personne ne sait vraiment ce qu’il fait, et qu’elle est aussi très utile aux paresseux!

Un portefeuille d’actions d’une dizaine de lignes possède bien les bénéfices de la diversification, par contre y’a du gros travail à fournir! Il faut vraiment aimer ça.

![]() Hors ligne

Hors ligne

#72 16/04/2017 21h47

- Durun

- Membre (2012)

Top 50 Actions/Bourse

Top 50 Entreprendre - Réputation : 169

Bonsoir

Je précise que cette phrase n’est pas de moi, mais de Warren Buffett. Et je pense qu’il ne se limitait pas aux trackers.

Ceci dit, pour gagner, il faut du travail, beaucoup. Donc oui, il est préférable d’aimer ça.

Cordialement

![]() Hors ligne

Hors ligne

[+1] #73 16/04/2017 22h04

Durun a écrit :

Je partage l’avis de Buffett sur la diversification (phrases citées par Julien), auxquelles je rajouterai celle-ci:

"La diversification est pour ceux qui ne savent pas ce qu’ils font".

Je ne connais qu’un seul Warren Buffet, quelques très bons investisseurs

..

Qui peut se prendre pour une de ces personnes ? L’intervenant lambda de ce forum ?

Ici, statiquement, on peu dire que ces superstars de l’investissement n’interviennent pas. Donc qui reste t’il ?

Des péquins comme moi, aux moyens limités, aux compétences limitées, mais qui peuvent faire mieux que 99% de la population mondiale, juste en suivant quelques règles de diversification qui ont montrées leur efficacité sur le long terme et le très long terme. Et tout cela, démontré par des études statistiques et académiques reconnues.

Je me fendrai d’une comparaison amusante : "Bah, le seul vrai moyen de jouer au foot, c’est de jouer comme Messi et Ronaldo". On est tous d’accord avec cela, mais, il n’y qu’un seul Messi et un seul Ronaldo. Pour autant, ne serait il pas possible que des millions d’autres joueurs puissent jouer de manière plus classique et obtenir des résultats, prendre plaisir etc

. ?

Bon, voila, pour dire que je ne suis pas d’accord avec cette citation.

Et j’ajouterai : "La diversification est justement pour ceux qui savent très bien ce qu’ils font, qui savent très bien ce qu’ils ne peuvent pas faire, et qui connaissent leurs limites. Bref, la diversification est lapanage des personnes censées et raisonnées".

A+

Zeb

Dernière modification par zeb (16/04/2017 22h33)

Tout ce qui peut merder, va inévitablement merder.

![]() Hors ligne

Hors ligne

[+3] #74 17/04/2017 07h17

- Treffon

- Membre (2016)

Top 50 Finance/Économie - Réputation : 152

Bonjour,

merci pour vos commentaires ![]()

BobbyBoloss a écrit :

savez-vous si on constate une asymétrie positive des rendements similaire sur le marché français, européen ?

Je n’ai pas de données, mais j’en suis quasi-certain. Je ne vois pas de raison à ce que la situation soit différente en Europe et aux USA.

Aussi, on peut avancer deux explications à cette asymétrie:

- posséder une action est à "responsabilité limitée", c’est à dire qu’on ne perd pas plus que ce qu’on a mis (-100%). Alors qu’on peut gagner énormément (+1000%

).

- Une distribution même symétrique, devient à asymétrie positive par composition (compounding). Je reprends l’exemple du papier :

Supposons que toutes les actions rapportent soit +20%, soit -20% à un an. Moyenne 0, Médiane 0, Asymétrie 0.

En faisant l’hypothèse d’une indépendance entre les années, les retours à 2 ans sont :

o 20%x20% = +44%, avec une probabilité de 25%.

o 20%x-20% et -20%x20% soit -4%, avec une probabilité de 50%

o -20%x-20% soit - 36% avec une probabilité de 25%

=> moyenne 0, médiane -4%, asymétrie positive. La probabilité d’obtenir un retour <0 est de 75%.

C’est bien sûr une simplification, mais ça aide à comprendre comment la courbe des retours à 1 mois, légèrement asymétrique, se transforme en une courbe fortement asymétrique à 10 ans et encore plus à horizon "durée de vie de l’action"

BobbyBoloss a écrit :

Je voudrais juste "corriger" un point, et dites-moi si je me trompe, mais jai appris à voir la performance et la volatilité comme un couple.

Tout à fait, et c’est la bonne approche selon la théorie financière, et c’est aussi mon approche.

BobbyBoloss a écrit :

Lorsque vous dites que la diversification napporte pas de bénéfice au niveau de la performance "stricte" pour un portefeuille dobligations, ne voulez-vous pas dire plutôt au niveau du rendement?

Excusez-moi, c’est juste un problème de mots mais nous sommes parfaitement d’accord. J’ai employé "performance" comme étant votre "rendement" qui est un meilleur mot. Oublions "performance" ![]() je vous propose deux mots :

je vous propose deux mots :

- Rendement (que je nomme parfois aussi par anglicisme "retour", "return")

- Rendement ajusté du risque (risk-adjusted return), qui est votre "performance" (lié au ratio de sharpe).

BobbyBoloss a écrit :

Et si tel était le cas, ne peut-on pas considérer quil est possible dajuster le risque de manière à obtenir un rendement plus élevé quun portefeuille non-diversifié pour un risque identique?

Exact ! On peut ajouter ou enlever du levier à un portefeuille qui a un meilleur ratio de sharpe suivant qu’on veut avoir un meilleur rendement ou moins de risque qu’un portefeuille donné.

@Sissi : je suis d’accord avec vous sur l’importance de la diversification dans les obligations, c’est ce que j’exprime ici :

"=> Le ratio de sharpe du portefeuille diversifié dobligations sera bien plus élevé, et cest ce qui compte."

Sur l’approche de diversifier avec 20% d’obligations 10% d’or, et ensuite d’y mettre du levier, je la partage globalement.

La diversification idéale est en fait d’avoir un peu de tout (mais quand je dis tout, c’est tout ![]() ) :

) :

- un peu de private equity

- de l’immobilier dans tous les pays, de tous les types

- des obligations émergentes, liées à l’inflation, longues, courtes

- des actions de tous types évidemment

- des forêts, des terres agricoles

- un peu d’or (mais pas trop)

Par contre je ne conseille pas les autres matières premières qui ne rapportent rien intrinsèquement et qui n’ont pas la corrélation négative de l’or avec les actions sur le long terme.

Le problème c’est que le levier n’est pas si facile pour les particuliers, et coûte cher (en tout cas plus que pour les institutionnels).

Durun a écrit :

Concernant les études sur ce sujet, je note que toutes sont basées sur des comparaisons impliquant des investisseurs qui gardent longtemps leurs actions. Ce que je comprends puisque les calculs sont plus simples à faire.

Mais quen est-il dun investisseur qui fait tourner son capital plusieurs fois dans lannée, enregistrant chaque fois des plus-values sur actions, en veillant toujours à rester dans le même sens que le marché?

Cest la concentration de son portefeuille qui lui permet de gagner plus, et à mon avis, sans quil court beaucoup plus de risques.

Bonjour Durun,

ce que vous exprimez là est une approche spéculative "rester dans le même sens que le marché", "rotation du capital".

Je ne suis pas du tout contre la spéculation qui est utile aux marchés financiers / la société :

1) elle permet d’assurer l’efficience des marchés par les opérations d’arbitrage

2) elle permet le transfert de risque entre les producteurs et les spéculateurs (cf futures sur matières premières)

Cependant, la spéculation est un jeu à somme faible (pour la partie 1), la partie 2 est à somme nulle), dans un marché déjà très efficient comme les marchés actions. Pour des investisseurs particuliers, qui se battent contre des hedge funds, des investisseurs pros, des HFTs etc

je pense que le jeu est à somme négative : certains vont réussir à dégager un profit, beaucoup vont faire des pertes. Le risque sera également important.

Mon post sur la diversification est pour une approche d’investissement, intrinsèquement buy & hold et fondée sur la capture du rendement supplémentaire du marché actions (et autres marchés risqués) par rapport au rendement sans risque (en anglais, "equity risk premium").

L’approche "investissement" n’est pas à somme nulle (cf s&p500 et autres indices, +7-8% par an sur 200 ans).

A noter que la plupart des approches "spéculatives" appliquées par des particuliers ne sont pas purement spéculatives, mais ont aussi une composante investissement, car elles sont globalement "long"..

Une pure approche spéculative est market neutral, c’est à dire qu’on short une action et est long l’indice (sectoriel ou du pays), ou on est long une action et short l’indice.

Si vous avez une approche spéculative "long only" concentrée, votre rendement sera :

- on part de la base, disons 7,5% par an

- on enlève une petite pénalité d’absence diversification, disons 1%, soit 6,5%

- on rajoute ou on enlève un facteur de spéculation, suivant que vous êtes "bon" ou non, disons +5% ou -5% : +11,5%, ou +1,5%

Je pense par contre que le risque est plus important, ce qui fait que le rendement ajusté du risque est moins attirant pour moi.

De manière plus théorique (et c’est là uniquement la mienne, je peux me tromper), en spéculant, vous ajoutez un facteur de risque, celui de votre performance qui sera bonne ou non. Mais personne ne vous "paie" pour ce risque. Votre rendement ajusté du risque diminue donc (en moyenne de tous les spéculateurs).

Pour compléter ce propos sur la spéculation par les investisseurs particuliers, je vous reproduit ici un graphique :

Et le résumé de l’étude

Trading Is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors

BRAD M. BARBER and TERRANCE ODEAN a écrit :

Individual investors who hold common stocks directly pay a tremendous performance penalty for active trading. Of 66,465 households with accounts at a large discount broker during 1991 to 1996, those that trade most earn an annual return of 11.4 percent, while the market returns 17.9 percent. The average household earns an annual return of 16.4 percent, tilts its common stock investment toward high-beta, small, value stocks, and turns over 75 percent of its portfolio annually. Overconfidence can explain high trading levels and the resulting poor performance of individual investors. Our central message is that trading is hazardous to your wealth.

Que je traduis pour les non anglophones

"Les investisseurs individuels qui possèdent des actions directement subissent une très large pénalité de performance dûe à leur trading actif. Sur 66 465 foyers possédant des comptes chez un grand broker de 1991 à 1996, ceux qui tradent le plus ont eu un rendement de 11,4%, alors que le retour de l’indice est de 17,9%. [

]. La surconfiance peut expliquer la grande quantité de trading et la performance faible résultant des investisseurs individuels. Notre message central est que trader est dangereux pour votre patrimoine".

@Zeb : Je partage tout à fait votre avis.

Zeb a écrit :

Des péquins comme moi, aux moyens limités, aux compétences limitées

Zeb a écrit :

pour ceux qui savent très bien ce quils font, qui savent très bien ce quils ne peuvent pas faire, et qui connaissent leurs limites.

Je vais sortir légèrement du sujet (désolé), mais pour appuyer votre propos, j’ajouterais ce point sur la disproportion de moyens entre les professionnels et nous, investisseurs particuliers, en particulier pour ceux qui des approches de type quantitatives (par ex momentum).

Nous avons stockopedia, excel, et un compte de trading chez un broker francais.

Ils ont des terminaux bloomberg, des milliers de set de donnés sur des domaines variées, des centaines de développeurs qui implémentent des algorithmes permettant de détecter des stratégie potentiellement gagnantes, des centaines danalyste diplômés en finance qui font des modèles, des coûts de transaction quasi-nuls, des gens qui ont 30 ans d’expérience

Quel est "notre" chance de les battre ?

Pour moi, très faible.

Pour autant, si vous considérez que vous êtes personnellement moins informé et moins bon que le reste du marché (ce qui est mon cas), êtes-vous condamnés à vous faire battre par le marché à cause de cette asymétrie d’information et de moyens ?

Non, car on peut faire la même chose que le marché en achetant un ETF (indice) ![]() !

!

Markets are not perfect, but everybody else is worse

![]() Hors ligne

Hors ligne

#75 17/04/2017 11h27

- bonel

- Membre (2015)

- Réputation : 38

InvestisseurHeureux a écrit :

Pour surveiller de très près ses ufs, il faut faire parti des insiders.

Très vrai. On a tendance à oublier que les professionnels de l’investissement (et non pas les amateurs que nous sommes, car nous restons des amateurs à mon humble avis) tels que les toujours cités Buffett, Lampert, Berkowitz… qui gèrent des portefeuilles concentrés sont quasiment toujours des insiders, en permanence au contact des décideurs, présents aux dîners qui vont bien, peuvent parler au CEO de n’importe quelle compagnie d’un simple coup de téléphone… etc.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “actions : diversification vs concentration du portefeuille d'actions”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 17 | 5 244 | 18/07/2016 04h43 par superum | |

| 3 | 1 287 | 13/11/2013 18h51 par koopah | |

| 60 | 20 366 | 19/10/2017 21h46 par Fructif | |

| 3 | 2 219 | 03/06/2014 11h12 par sergio8000 | |

| 7 | 3 727 | 19/01/2012 09h22 par Fructif | |

| 22 | 8 818 | 11/11/2019 16h10 par skywalker31 | |

| 34 | 8 716 | 01/01/2020 17h47 par Scipion8 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil