Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

[+1] #1 26/12/2015 14h29

sergio8000 a écrit :

Mentionnons pour conclure que M. Luc Tack, dirigeant et actionnaire majoritaire de Tessenderlo et de Picanol Group, réputé (à juste titre) pour la succession dacquisitions brillantes quil a réalisées au cours de sa carrière, a lui-même acheté des actions Tessenderlo sur le marché à des prix significativement plus élevés que 31,5 euros par action (jusqu’à 35 euros par action).

Si une chose est certaine au sujet de M. Tack, cest quil na pas lhabitude de surpayer ses acquisitions, et qu’il connaît mieux que nous la valeur réelle de Tessenderlo.

Ce paragraphe sibyllin ayant attiré mon attention, je me suis intéressé aux conditions dans lesquelles Picanol avait pris le contrôle de Tessenderlo : cela remonte à juillet 2013 quand Picanol a acquis, au prix de 22 par action et auprès de la Société nationale des poudres et explosifs (SNPE) entièrement détenue par l’Etat français, 27,6% de Tessenderlo :

Belgian weaving machine maker Picanol (PICB.BR) has bought a 27.6 percent stake in Belgian chemicals group Tessenderlo Chemie (TESB.BR) from French state-owned explosives and propellants maker SNPE.

Picanol said on Friday it agreed to pay 22 euros per share in cash, equivalent to 192 million euros ($254.1 million), for the stake and would finance the transaction from its own funds.

The price Picanol paid per share is above the 20.35 euros closing price of Tessenderlo on Thursday.

"We have had some strong years behind us and were looking for a place to invest," Picanol’s spokesman Frederic Dryhoel said.

"Because of the cyclicality of our business we wanted a project in another industry with an international business but its headquarters in Belgium," he added.

Tessenderlo has sold off a number of more basic chemicals and plastic operations and is now focused on a number of more specialized activities, including fertilizers and gelatin, and the processing of food waste.

Picanol is 88 percent owned by managing director Luc Tack.

BNP Paribas Fortis and HSBC have acted as advisors to SNPE SA for this transaction.

(Reporting by Philip Blenkinsop and Robert-Jan Bartunek)

De toute évidence, Picanol avait alors fait une bonne affaire : pour une prime ridicule par rapport au cours de Tessenderlo à l’époque (20,35), elle avait pris le contrôle d’une société restructurée et recentrée sur ses divisions rentables.

En un peu plus de deux ans, M. Tack nous affirme aujourd’hui que Tessenderlo vaut 31,5/action, Sergio8000 nous expliquant que cela vaut en fait davantage, soit une plus-value proche de 50% a minima en 2 ans :

- soit M. Tack est un génie de la chimie et la qualité de son management est à l’origine de cette plus-value ;

- soit M. Tack est un acheteur avisé et il a berné l’Etat français lors de son acquisition en 2013.

Etant actionnaire de Picanol, je peux m’en réjouir, mais le contribuable que je suis également est affligé : une nouvelle fois, les intérêts patrimoniaux de l’Etat ont été bradés !

Un examen de l’évolution du cours de Tessenderlo sur 15 ans montre que cette cession a été réalisée au pire moment : si la SNPE avait attendu que les restructurations qu’elle avait opérées aient porté leurs fruits, elle aurait vendu bien plus cher, sans doute au moins 27, le cours de bourse de ce jour.

Je ne peux que déplorer que le conseil d’administration de la SNPE, où les représentants du ministère de la défense et des finances ont tout pouvoir, ait validé cette cession à vil prix. Quand l’Etat vend une camionnette usagée, il la met aux enchères pour en tirer le meilleur prix ; lorsqu’il cède une participation industrielle, il transige de gré à gré avec le prédateur de son choix…..on se croirait revenu à l’époque de Balladur et des noyaux durs !

Une si mauvaise affaire devrait intéresser a posteriori la Cour des Comptes qui a tout pouvoir pour traduire les dirigeants de la SNPE en chambre de discipline budgétaire ; on peut d’ailleurs se demander si l’incompétence à elle seule suffit à expliquer pareille défaillance, mais seule une enquête du parquet pourrait révéler d’éventuels manquements à la probité.

Dernière modification par stokes (26/12/2015 14h30)

Mots-clés : luc tack, picanol, tessenderlo

![]() Hors ligne

Hors ligne

[+5] #2 15/01/2016 15h30

- Youplaboum

- Membre (2012)

- Réputation : 92

etzanas, j’aurais aimé que vous citassiez vos sources avant de publier cette traduction.

Pour info, c’est moi qui ai rédigé cette traduction.

The only real failure is the failure to try.

![]() Hors ligne

Hors ligne

[+1] #3 19/06/2018 18h03

- tcheco

- Membre (2014)

- Réputation : 192

Les rachats ont repris et ca s’accélère :

Tessenderlo Group | Symphony Mills nv

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+2] #4 06/11/2018 22h32

- tcheco

- Membre (2014)

- Réputation : 192

Les achats ont repris (ils sétaient arrêtés pendant la période dannonce des résultats du q3, cest la loi).

35000 actions rachetées ces 5 derniers jours.

Tessenderlo Group - Insider trading - Trivano

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #5 25/01/2019 19h50

- tcheco

- Membre (2014)

- Réputation : 192

Same old same old.

Tessenderlo Group - Insider trading - Trivano

Environ 230.000 titres achetés depuis le 7 novembre, soit 7 millions deuros.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par tcheco (25/01/2019 19h50)

![]() Hors ligne

Hors ligne

[+1] #6 22/03/2019 20h59

- CJ

- Membre (2014)

- Réputation : 31

C’est à travers Picanol pour 41%.

La page du site de Tessenderlo a même été mise à jour suite au gros renforcement alors qu’il me semble que précédemment les données dataient du 31 décembre 2018 :

Structure de l’actionnariat

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par CJ (28/04/2019 16h53)

![]() Hors ligne

Hors ligne

[+1] #7 09/11/2019 07h35

- tcheco

- Membre (2014)

- Réputation : 192

Les achats continuent avec de gros volumes de façon périodique (deux fois 200.000 actions tesb achetées par Verbrugge.)

Tack, via ses holdings et notamment Verbrugge qui contrôle Picanol, possède dorénavant 60% des droits de vote de tesb.

Tessenderlo Group - Insider trading - Trivano

https://assets.tessenderlo.com/press/Do … nglish.pdf

Quelle patience de Mr Tack, qui après lavortement du projet de fusion des deux sociétés en 2016, a lentement mai sûrement renforcé son contrôle sur tesb. Quand ce monsieur a un objectif en tête il ne le lache pas !

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par tcheco (09/11/2019 07h43)

![]() Hors ligne

Hors ligne

[+3] #8 21/11/2019 08h30

- tcheco

- Membre (2014)

- Réputation : 192

Tessenderlo revoit à la hausse sa prévision d’Ebitda pour 2019, à 270M (vs 178 en N-1. 50M de la croissance est générée par T-Power.)

https://assets.tessenderlo.com/press/Do … nglish.pdf

En même temps, Picanol confirme le ralentissement des activités textile, et confirme que son Ebitda sera en recul vs 2018.

http://assets.picanolgroup.com/Press%20 … nglish.pdf

Peut-on demander à l’équipe de modérateurs de renommer la discussion svp ?

Je dirais : "Galaxie Tack : Tessenderlo Chimie et Picanol métiers à tisser"

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par tcheco (21/11/2019 08h37)

![]() Hors ligne

Hors ligne

[+2] #9 14/01/2020 11h54

[+1] #10 14/01/2020 16h09

- pvbe

- Membre (2010)

Top 50 Actions/Bourse

Top 50 Finance/Économie - Réputation : 237

Avant la suspension le cours était de 65 en raison de de la cyberattaque qui a d’abord atteint

une filiale chinoise avant de toucher l’ensemble du groupe, Ypres ainsi que l’implantation Roumaine.

La participation de Picanol dans Tessenderlo représente plus de 560 millions d’euros ou 31,6 euros par action. Avec le cash, environ deux tiers du cours actuel de l’action est couvert, en d’autres terme Picanol était largement sous-évaluée.

Les conséquences de l’attaque pourrait durer, avec un arrêt de la production pendant des jours voir des semaines.

Ceux qui comme moi possède Picanol, ne doivent pas paniquer et conserver la valeur.

Quand la cotation reprendra, ce qui peu prendre un certain temps, la bourse pourrait offrir une opportunité d’achat à linvestisseur patient.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #11 27/03/2020 12h32

- Marcel94

- Membre (2016)

- Réputation : 85

Les résultats 2019 de Tessenderlo viennent d’être publiés

Dans les grandes lignes :

L’activité est très faiblement impactée (pour le moment) par le Covid 19

Tessenderlo a écrit :

All of the plants and activities are running in line with expectations at the moment, except for the current

disruption of production at DYKA Groups French plant in Sainte-Austreberthe (segment Industrial Solutions).

In February 2020, the COVID-19 disease also disrupted production at the Chinese plant in Nehe (PB Leiner

segment Bio-valorization), which restarted production in early March. Based on current information, the

impact of these events on the financial results is expected to be limited.

Activities could be further impacted in the coming weeks or months if too many employees are impacted by

COVID-19 and/or if access to raw materials and auxiliary materials or means of transportation becomes more

complicated, or if our customers are no longer able to process our products.

Du côté des métriques :

Le FCFop augmente à 14.7m (vs 56.6m l’année passée);

L’EBITDA augmente à 267.7m (+31.8%)

L’EBIT augmente à 134.9m (+28.7%)

Ces variations incluent notamment un effet de périmètre lié à l’acquisition de T-Power.

Tessenderlo a écrit :

As per year-end 2019, group net financial debt amounts to 347.5 million EUR, including 63.7 million EUR IFRS 16

lease liabilities, which implies a leverage of 1.3x. Excluding the IFRS 16 lease liabilities, group net financial debt

would have amounted to 283.8 million EUR compared to 348.0 million EUR as per year-end 2018.

A méthode comptable comparable, la dette nette est en forte baisse.

Pour les perspectives, l’activité devrait rester bien orientée (hors impact du COVID 19)

Tessenderlo a écrit :

The group anticipates that the 2020 Adjusted EBITDA will be higher compared to 2019. This guidance for 2020

does not include any potential impact from COVID-19 (Coronavirus). This disease is a new factor of uncertainty,

which is expected to have a significant negative economic impact worldwide, and its effect on the 2020 Adjusted

EBITDA is currently difficult to estimate. At this stage and given the evolving landscape, it is too early to determine

the full impact of COVID-19 on the 2020 financial results.

Tout cela me semble à première vue excellent !

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par ilovevalue (27/03/2020 12h33)

![]() Hors ligne

Hors ligne

[+3] #12 08/04/2020 11h10

- tcheco

- Membre (2014)

- Réputation : 192

Effectivement, les résultats de TEsb sont vraiment superbes.

Du côté de Picanol, les résultats sont mauvais. L’Ebit est de 33M sur un C.A de 480M.

Cette chute de l’Ebit s’explique par :

-le levier opérationnel très important chez Picanol : business composé essentiellement de coûts fixes. Une forte baisse (ou hausse) du C.A implique une forte baisse (ou hausse) de la marge opérationnelle.

-des prix de vente en baisse, pour continuer à vendre malgré un marché en forte baisse.

Le côté positif, c’est un bilan très solide, avec une valeur cachée : la participation dans Tesb.

A 40 par action (cours atteint en mars), on obtenait (d’après mes calculs) le business de Picanol gratuitement.

Au cours actuel de 58, on paye (d’après mes calculs) 300M pour le business de Picanol, qui a généré 70M d’Ebit annuel en moyenne sur les 12 dernières années.

Sans surprise, les achats d’actions Tesb ont repris.

On notera deux grosses transactions.

- 400.000 actions achetées par Symphony (holding de Tack)

- 500.000 actions achetées par Picanol (via Verbrugge)

Tessenderlo Group - Insider trading - Trivano

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #13 09/04/2020 14h22

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 SIIC/REIT - Réputation : 588

On devrait renommer la file Galaxie Picanol.

Sur Picanol, on achète l’expertise du CEO qui, après l’intégration de TESB fera sûrement une autre acquisition.

Sur PIC, c’est un métier très cyclique, pas d’inquiétude, il reste profitable malgré une activité en forte baisse.

PIC fait partie des excellents conglomérats européens, avec Latour par exemple, dont on parle peu.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

[+1] #14 18/04/2020 20h30

[+1] #15 27/08/2020 16h08

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 694

Hall of Fame

Hall of Fame

La vrai question est l’opportunité relative entre Tessenderlo et Picanol.

On connait déjà le potentiel bénéficiaire de Picanol en haut de cycle… par contre, on ne sais pas vraiment jusqu’où Tessenderlo peut monter, surtout au niveau de la filiale bio. Ils remplacement progressivement des produits de commodité par des produits à meilleures marges. Cette transition porte progressivement l’amélioration de la marge de l’ensemble. D’après le conf call, ils sont "optimistes réalistes" à MT…

Le projet d’une possible seconde usine Power à Tessenderlo serait également un catalyseur ponctuel pour le groupe.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

[+1] #16 28/08/2020 00h12

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 694

- Hall of Fame

3 questions complémentaires :

1) comment se fait-il que Tessenderlo soit intégré aux comptes de Picanol sachant qu’ils n’ont que 45,6% du capital au 30/06/2020 ? Est-ce grâce à l’apport des droits de vote double qui assure le controle du groupe ? (je pensais naïvement qu’il fallait atteindre 50% du capital pour intégrer les filiales dans les comptes de la société mère)

2) Est-ce qu’il existe une base de donnée sous forme de tableur pour recenser les transactions d’insiders sur la bourse de Bruxelle. Il est assez fastidieux de rentrer dans le détail de chaque transaction sur le site de la fsma

3) Picanol détient 45,6% de Tessenderlo. Cela implique qu’il y a 54,6% d’intérêts minoritaires à retraiter dans le RNPG. Selon les comptes de Tessenderlo, le RNPG est de 86,1M.

Dans la comptabilité de Picanol, le retraitement des intérêts minoritaires de TESB devrait donc être de 54,6% x 86,1M=46,8M. Hors, il n’est indiqué que 36,0M.

Est-ce que j’ai loupé un truc ? S’il n’y a pas d’erreur dans les calculs, une idée d’où vient cette différence non négligeable de 10,8M ?

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par oliv21 (28/08/2020 00h23)

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

[+2] #17 28/08/2020 11h09

- CJ

- Membre (2014)

- Réputation : 31

Pour la consolidation de Tessenderlo, la première page du communiqué du S1 2019 indique que la FSMA considère même que Picanol contrôle Tessenderlo depuis 2017 (donc avant l’application des droits de vote double en 2019, et ils mentionnent effectivement la dispersion des droits de vote).

Communiqué du S1 2019 a écrit :

As part of its a posteriori supervision of the financial information provided by Picanol, the FSMA has concluded that Picanol has controlled Tessenderlo Group (hereinafter referred to as Tessenderlo) since 2017 and that it should have fully consolidated Tessenderlo instead of using the equity method. The FSMA reached this conclusion taking into account the size of Picanol’s voting rights in Tessenderlo in relation to the size and very wide distribution of the voting rights of the other shareholders as well as the fact that Picanol has the majority of the votes present at the general meetings of Tessenderlo.

Picanol is of the opinion that it only acquired control over Tessenderlo on March 19, 2019, following the acquisition on that date of 2.04% of additional voting rights in the company. The FSMA does not share this view and has asked Picanol to correct its accounts.

Pour les transactions d’initiés, c’est en général le site trivano qui a été mentionné sur ce fil :

Tessenderlo Group - Insider trading - Trivano

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #18 28/12/2020 11h49

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 694

- Hall of Fame

Tessenderlo Group invests approximately 328 million EUR for the acquisition of the remaining shares in T-Power, including approximately 138 million EUR to be paid out to the selling shareholders and

approximately 190 million EUR of net financial debt that will be taken over.

T-Power realized in 2017 a turnover of 69 million EUR, a REBITDA of 52 million EUR and a net result of 19 million EUR (figures in accordance with International Financial Reporting Standards IFRS).

Calcul de la VE :

dette nette consolidée : 190 M

part equity racheté (80%) : 138 M

revalorisation equity 100% : 172M

VE totale : 190 + 172 = 362 M

Au niveau du multiple de valorisation, cela donne EV (362) / EBITDA (52) = 7,0

Cela semble en ligne avec "comparables", Engie est actuellement à 6x Ebitda (avant retraitements) et Albiomaà 11x Ebitda.

La filiale power a réalisé un ebitda de 27,4M au S1 2020. En base annuelle, ils pourraient atteindre 55M d’ebitda.

A noter également qu’il est prévu un nouvel appel d’offre national pour une centrale gazière d’appoint à horizon 2/3 ans. Tessenderlo semble très bien placée sur ce projet. C’est une call option intéressante pour la branche "power".

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

[+2] #19 17/03/2021 11h08

- pvbe

- Membre (2010)

Top 50 Actions/Bourse

Top 50 Finance/Économie - Réputation : 237

Picanol, la société de Luc Tack, paie 45 millions d’euros pour une participation de 10% dans Rieter Holding, un fabricant suisse de machines pour le filage de fibres courtes.

Groupe Picanol a payé 107,5 francs suisses pour les actions. C’est bien en dessous du cours de l’action (125,80 francs). Le vendeur est Artemis Group, actionnaire depuis 2008. Tack achète également à titre personnel 1,5% de Rieter .

Rieter est le plus grand fournisseur mondial de machines à filer.

Tack connaît très bien Rieter. Il siège au conseil d’administration depuis quatre ans. Là, il est rejoint par Stefaan Haspeslagh, son bras droit et directeur financier chez Picanol.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #20 19/03/2021 09h22

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 SIIC/REIT - Réputation : 588

Début d’intégration verticale peut-être?

Rieter fait les bobines de fils, Picanol fait les machines qui font les tissus avec les dites bobines.

Le board de Rieter de 8 personnes va désormais compter 2 membres de la galaxie Picanol.

On peut donc prévoir des collaborations plus poussées maintenant que Tack est bien introduit. Synergies commerciales probablement.

La question : faut-il acheter du Rieter avant une OPA? Ou bien l’upside sera capturé par Picanol?

A noter que je m’attendais à un déploiement de capital dans une 3e jambe, finalement le groupe Picanol reste à 2 métiers : Textile et Tessenderlo.

Rieter a maintenant 3 gros actionnaires : le fondateur de Stadler Rail (22%), celui de Franke (11%) et Tack (presque 11%).

Les deux premiers sont aussi dans Autoneum à 20% chacun, un fournisseur auto. Ils ont rajouté au pôt l’an passé donc ils sont alignés.

Spuhler (Stadler) est particulièrement doué pour la croissance. Tack pour les coûts.

La dynamique de ce petit monde va être intéressante.

Sur RIEN la société. C’est très mal géré en effet : on part de 50% de marge brute pour arriver les années de vaches grasse à une marge op de 6%.

Ils ont commencé la construction d’un énorme siège social à Winterthur.

Si on prend le track record de Picanol, on devrait au moins arriver à 10% de marge op.

Sur des ventes normalisées vers CHF800m et en prenant un multiple de 10x, nous avons 30-40% d’upside.

Picanol fait des marges au pic de 20% donc je reste prudent sur le potentiel.

Le downside est la bataille d’actionnaires.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par kiwijuice (19/03/2021 09h35)

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

[+2] #21 27/08/2021 12h53

- Elias

- Membre (2014)

- Réputation : 84

Solide S1 publié par Tessenderlo hier.

L’EBIT (119.4M) augmente moins vite que le CA (1021 M) par rapport au S1 de 2020, mais poursuivent leur croissance. Par conséquent la marge OP diminue de 0.7point à 11.7%.

Dans l’absolu, toutes les divisions ont un EBIT en petite baisse mais cela est compensé par la forte hausse de la division industrielle (merci DYKA et la cession de S8 engineering) dont l’EBIT est en hausse de

+de 180%

Les investissements sont exactement au même niveau qu’au S1 2020 (41M) et la génération de FCF est supérieur à 110M subissant quand même une certaine hausse des prix des mat.1ère/frais de transport, dixit le management.

Le gros point positif reste, selon moi, la poursuite de désendettement à un rythme soutenu, atteignant seulement 117.8M (et encore cela inclut une garantie -remboursable en cas d’échec du projet T.Power 2- de 16.3M).

Le niveau de dettes nettes était de 347M au 31 déc 2019 !

Sinon, coté projets rien de fondamentalement nouveau par rapport à ce qui a été annoncée lors du conf’ call du management en mars 2021 lors de la présentation des résultats annuels.

Le process T.Power2 (projet à 500M) suit son cours (ce qui a d’ailleurs impacté négativement l’EBITDA de TPower en raison des dépenses engagées durant le process de CRM)

La 2eme usine de Thiol Sul (division Agro, la+ rentable) est tjrs prévue entrer en service au Q2 2023.

Bref, c’est très correct tout ca.

Le lien du rapport semestriel: https://assets.tessenderlo.com/press/Do … nglish.pdf

EDIT: les résultats de PIC ont bien rebondi.

L’activité "historique" de PIC affiche un CA de 333M et un RO 45.1M (contre 7.8M au S1 2020).

La trésorerie de PIC a fondu d’environ 68M en raison des rachats d’actions de Tess et investissement dans Rieter.

Si je ne me suis pas planté dans mes calculs PIC serait encore en trésorerie positive de +36M (contre +de 100M au S1 2020).

Techniquement PIC a investi 6.7M dans ses activité de machineries/composant (capex)

Les pages 20 et 26 sont intéressantes.

On y apprend que PIC a acheté initialement 10% de Rieter pour 45.4M.

Puis a fait une acquisition supplémentaire de 0.9% pour 5.5M. Il disposerait donc de 10.9% de Rieter au 30 juin 2021.

A noter que Symphony M aurait aussi une participation supplémentaire dans Rieter a hauteur de 3.8%.

Quand à la page 26 du rapport semestriel, elle indique que PIC détiendrait 49.9% de Tess (contre 46.8% au 31 décembre 2020. 1.3M d’actions ont été rachetées. Le rapprochement est cohérent avec le décompte affiché sur Trivano) soit 67.9% des droits de vote.

Luc Tack via Symphony et Artela détiendrait 89.3% de PIC (et 94.3% des droits de vote).

le rapport semestriel de PIC:

http://assets.picanolgroup.com/Annual%2 … nglish.pdf

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Elias (27/08/2021 15h09)

![]() Hors ligne

Hors ligne

[+2] #22 22/06/2022 10h54

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 SIIC/REIT - Réputation : 588

Le consensus avait -4%. Donc comme TESB sont prudents, on peut planifier un Ebitda de 400m pour 2022 contre le 390 induit par la nouvelle guidance.

Soit un FCF autour de 200m

L’EV fin 2022 est donc de 1.1bn

18% de FCF/EV.

On appréciera qu’ils aient perdu l’enchère pour construire une centrale à gaz ! Erreur coûteuse évitée.

Avec PIC et TESB désendettées, il serait judicieux pour PIC de faire une OPRA sur TESB et bénéficier de la génération de cash ainsi que des taux encore faibles.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par kiwijuice (22/06/2022 10h54)

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

[+2] #23 24/06/2022 09h56

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 694

- Hall of Fame

Tack nous fait le coup chaque année :

1. "conditions de marchés très changeantes, pas de visibilité, etc "

2. "nous attendons un ebitda stable"

3. pendant le courant de l’année : "nous révisons l’objectif d’ebitda à +10%"

4. Les résultats finissent encore au dessus des estimations (+13% ebitda en 2021 malgré un mauvais S1).

Pour 2022, il est clair que le S1 sera très bon en absolu et en relatif par rapport au S1 2021 qui avait été relativement décevant sur la partie aggro. A l’époque, ils n’avaient pas voulu remonter leurs prix de ventes "pour ne pas froisser leurs clients et conserver de bonnes relations commerciales LT" alors même que le marché des engrais physique était en forte augmentation. Il apparaissait raisonnable de penser qu’à terme les engrais liquides SOP de Tessenderlo profiteraient eux aussi de l’augmentation des prix de vente…

Tessenderlo donne ses guidances en EBITDA qui est moins impressionnant que les chiffres en EBIT.

En 2021, l’EBITDA étaient en augmentation de +13% … mais l’EBIT était en augmentation de +22% ! On voit tout le levier opérationnel du secteur industriel !

Pour mémoire, 2020 (souvenez vous, c’était l’année covid) avait DEJA été une bonne année pour Tessenderlo avec EBIT a 36% vs 2019 … qui était lui même en augmentation de +37% vs 2018.

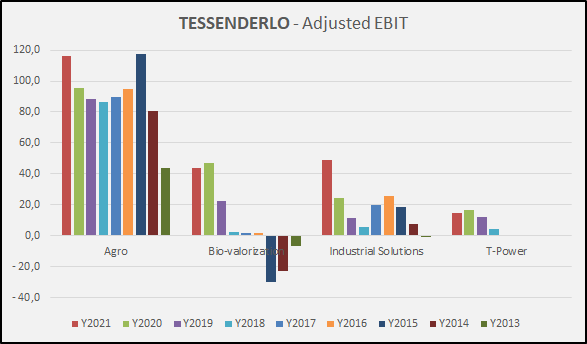

Pour 2022, je vise un EBIT au dessus de 250M contre moins de 100M lors du point bas de 2018. On voit l’extraordinaire recovery des segment "Biovalorisation" et "Industrial" (dans une moindre mesure et à moduler car une partie doit être liée à la conjecture). En bonus, l’activité Agro traditionnellement stable et très profitable profite d’une conjecture très favorable. Je pense que les résultats du S1 d’Agro seront "historiques".

Malgré cette recovery claire, Tessenderlo reste sur une valorisation au plus bas historique :

- capitalisation proche des capitaux propres

- PE 2022 probablement sous 8x…

- bilan totalement désendetté !

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

1 [+4] #24 24/07/2022 20h20

1 [+4] #24 24/07/2022 20h20

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 694

- Hall of Fame

Je complète mon message précédent avec des éléments de valorisation :

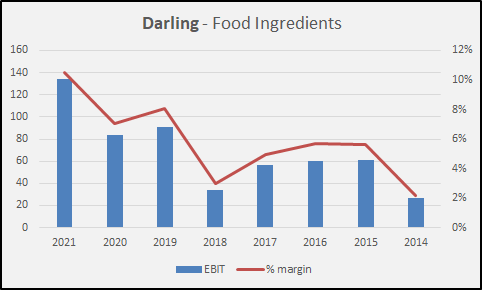

Depuis 2016, Tessenderlo a clairement réussi à redresser la filiale Bio-Valorisation. La remontée des marges a été portée par le développement de produits sur mesure pour répondre à de nouveaux besoins des consommateurs (ex : café crème chez starbuck). Ce type de produit permet une différenciation par rapport à la production historique de gélatine de porc qui était devenu une pure commodité.

Darling Ingredient, comparable US qui a également un segment Bio-valorisation a également réussi une remontée des marges. Cela témoigne de meilleures conditions pour tous les intervenants dans ce secteur

ce qui doit permettre une nette ré-évaluation des valorisations de marché de ces sociétés.

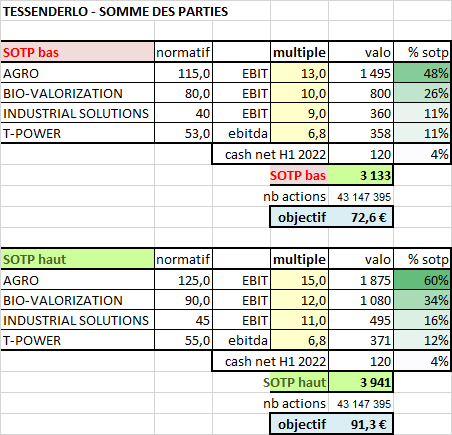

Pour en revenir à Tessenderlo, mon estimé de valorisation par somme des parties est de :

- scenario haut : 3 941 M soit 91,3 par action

- scenario bas : 3133 M soit 72,6 par action

Je considère un scenario Median à 3500 M soit 81,2 par action.

La filiale AGRO est le réel bijoux du groupe (environs 50% de la SOTP) car c’est une activité extrêmement résiliente générant une forte profitabilité (témoignant d’un avantage concurrentiel indéniable basé sur leur réseau de collecte auprès des raffineries pour récupérer leurs "déchets"). J’ai considéré des multiples d’EBIT de 13x pour la scenario bas et 15x pour le scenario bas.

Tessenderlo a récemment relevé ses objectifs financiers pour 2022 avec une amélioration attendue d’au moins 10% de l’EBITDA. Une grande partie de ce relèvement doit être en lien avec l’activité AGRO qui doit bénéficier d’excellentes conditions de marchés au H1 2022 avec un prix très élevé des engrais.

La tendance à la hausse des prix des engrais était déjà à l’uvre l’année dernière

MAIS tessenderlo "avait choisi" de ne pas répercuter à la hausse ses prix de vente "afin de conserver de bonnes relations commerciales à LT avec ses clients". L’augmentation tardive fin 2021 des prix de vente de leur engrais liquide SOP devrait porter les résultats de 2022.

Même si je pense que l’EBIT de la filiale AGRO sera supérieur à 130M en 2022, j’ai conservé un EBIT normatif à seulement 125M considérant que les conditions de marchés de 2022 sont conjoncturellement "favorables".

La filiale T-Power avait également porté des couts non récurrents au S1 2022 en lien avec la soumission à l’appel d’offre de l’état Belge pour la construction d’une nouvelle centrale au gaz (l’appel d’offre a finalement été annulé suite à une volte face des politiques belges qui ont choisi de conserver leurs centrales nucléaires).

En reprenant la valorisation médiane de 3500M, la parité de l’offre devrait être ramenée à 1,831 Tessenderlo = 1 Picanol.

Ceci matérialiserait une amélioration de la parité en faveur de Tessenderlo de l’ordre de 25%.

Même si je peux comprendre l’intérêt stratégique de regrouper Picanol & Tessenderlo afin de constituer un groupe plus important et plus diversifié bénéficiant de meilleurs conditions de crédit, je suis en total désaccord avec la valorisation proposé pour Tessenderlo.

Je voterais donc CONTRE le projet en l’état, sauf si la parité est correctement revaloriser au profit de Tessenderlo.

Si vous êtes actionnaires de Tessenderlo et également opposé à cette opération, veuillez me contacter en MP ou en réponse sur cette file afin que je puisse commercer à comptabiliser le nombre d’actionnaire opposés à cette opération.

Si vous souhaitez soutenir mon initiative, j’ai également ouvert un thread twitter que je vous encourage à partager au plus grand nombre !

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

[+2] #25 20/03/2023 15h30

- joemontanos69

- Membre (2012)

- Réputation : 26

Je viens d’avoir un retour du service investisseur de Tessenderlo - je vais éviter de traduire pour ne pas faire d’erreur de retranscription.

Dear,

At the instruction of the shareholder, the brokers/custodians must complete the attached standard form and submit it to the Deposit and Consignment Office and Belfius Bank (both email addresses are stated in the form). In doing so, they also must transfer the Picanol position (which are no longer real shares, but serve as proof of the former Picanol share position) to the Deposit and Consignment Office/Belfius in order to collect the Exchange Offer (this will not be a cash amount, but Tessenderlo shares potentially combined with a remaining fraction value in cash).

I hope that this answer can help you further.

With kind regards,

Kurt

Donc selon ces éléments, c’est à bourse direct d’envoyer ces informations aux emails du document.

Fichier fourni ic:

transfert_so_en_1.doc

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Consultez les ratios boursiers et l’historique de dividendes de Picanol sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes de Picanol sur nos screeners actions.

Discussions peut-être similaires à “groupe picanol : picanol, tessenderlo”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 8 | 2 410 | 24/09/2020 09h12 par oliv21 | |

| 3 855 | 1 051 450 | 05/12/2023 22h48 par Max51 | |

| 180 | 69 738 | 08/07/2023 17h06 par bonel | |

| 81 | 39 739 | 16/11/2023 19h55 par Ours | |

| 471 | 182 667 | 24/04/2024 20h05 par srv | |

| 84 | 29 619 | 20/04/2022 18h43 par maxicool | |

| 85 | 55 115 | 27/02/2024 22h36 par vidame |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil