Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Sondage

Résultat du sondage :

Quel est votre patrimoine net de dettes actuel

| Inférieur à 1M | 63% - 208 | |||||

| entre 1M et 5M | 32% - 106 | |||||

| > 5m | 3% - 11 | |||||

| >10m | 1% - 5 | |||||

[+1] #51 20/12/2021 11h04

- Lavie

- Membre (2020)

- Réputation : 5

patrick, le 19/12/2021 a écrit :

Si lon recensait lensemble des particuliers qui possèdent un patrimoine de plus de 5 millions deuros, il est probable que lhéritage soit la principale cause de cette richesse. Un couple où chacun gagne de 5 à 10000 euros par mois est déjà chose rare, mais avec un TMI de 30 ou 41 %, que lon ne vienne pas me dire que ceux qui possèdent un appartement de 200 m2 dans le 16ieme arrondissement de Paris lon obtenu majoritairement à la force du poignet. Certes, il y ceux qui vendent une entreprise florissante, ou encore certains libéraux qui facturent 150 euros les 15 minutes, mais la majorité des plus de 5 millions sont en France, pays de culture socialiste, des héritiers.

Bonjour,

Il y a encore des penta-millionnaires qui ne sont pas des héritiers ; j’ai rencontré pêle-mêle :

- un gagnant du loto,

- un cadre qui a acheté à crédit sa RP à Paris dans les années 80 et qui a déménagé tous les 4/5 ans jusque dans les années 90 ; puis en 1997 une RS à crédit en bord de mer ; puis des locatifs défiscalisés. Aujourd’hui, rien que sa RP à Paris vaut 3 MEUR.

- un hôtelier-restaurateur en nom propre qui a repris une auberge bas-de-gamme dans une sous-préfecture qui perd des habitants chaque année et qu’il a montée en gamme petit à petit et qui en parallèle a investi dans le vin et l’art et dans un hôtel dans une grande ville. Il a tout revendu.

- un manager qui a repris l’entreprise industrielle dans laquelle il travaillait et qu’il a revendu à la fin de son LBO.

- un ingénieur qui a créé son entreprise à la sortie de l’école et qu’il a revendu à moins de 35 ans.

- un cadre dans une foncière qui en parallèle a créé sa propre foncière de bureaux et de commerces (il dormait 4h par nuit et son épouse mère au foyer l’accompagnait dans la gestion) grâce à l’effet de levier, qu’il a revendu.

Tous ces gens sont penta-millionnaires. Dans le lot, il y a des gros bosseurs.

![]() Hors ligne

Hors ligne

#52 20/12/2021 11h20

Rick, le 19/12/2021 a écrit :

Double6 a écrit :

Cest donc parfois énervant de voir sétaler des success stories immobilières sans raconter aussi que dans la majorité des cas limmo est en fait la ruine de linvestissement dune vie.

Comment pouvez vous dire ça?!

La majorité des personnes qui ont investi dans les grandes villes de France, il y a 10 ans voir 20 ans ont fait une belle plus value avec leurs achats immobiliers.

Vous nêtes pas sans savoir quà Paris, Lyon, Bordeaux les prix ont explosé.

Pareil pour le bord de mer, les prix atteignent des sommets

Dans les campagnes également les choses sont entrain de changer.

Donc à moins davoir eu des locataires qui ne paient pas leurs loyers et dégradent votre logement ou avoir acheté avec un prix surévalué, je ne vois pas pourquoi vous serez quasiment perdant à chaque fois avec limmobilier comme vous le dites

https://france-inflation.com/img/immobi … s_1900.png

On peut aussi regarder d’autres pays comme les USA, l’Irlande ou l’Espagne.

Nul ne sait ou seront les prix de l’immo dans 10 ans en France.

![]() Hors ligne

Hors ligne

#53 20/12/2021 11h56

- carignan99

- Membre (2016)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 10 Dvpt perso.

Top 50 Vivre rentier

Top 5 Entreprendre

Top 50 Finance/Économie

Top 20 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 589

Myrtilles, le 19/12/2021 a écrit :

Il faut aussi préciser si c’est le patrimoine du couple ou le patrimoine personnel, cela fait une différence.

Pas nécessairement. Certains d’entre nous ont fait le choix de la confusion des patrimoines. D’autres le sépare entre conjoints (de façon formelle ou informelle). dans le premier cas, la différence n’est pas pertinente.

Philippe30 a écrit :

Quel est le but dans la vie ?

Voilà une question qui mintéresse plus que laccumulation de millions .

A partir dun certain montant sauf à être accumulateur compulsif , à quoi sert de disposer de 3 , 5 ou 10 millions ?

Cela ne sert à rien à mon sens

Hummm - votre post est contradictoire. Ça dépend justement des objectifs de vie. Voici à partir d’un cas réel (et là on ne parle pas de 5M

) ce qu’on peut faire de 10, 20 ou 50M :

- Rénover de A à Z un domaine viticole à l’abandon, en réintroduisant d’anciennes variétés de cépages, en cultivant de façon respectueuse de l’environnement (avec toutes les techniques modernes qui le permettent) et en faisant revivre toute la biodiversité du coin

- Y compris faire bâtir un magnifique Chai + rénover des fondations au plafond la bâtisse d’habitation, le tout pour une large part (pour les parties charpentes, huisseries, ferronnerie etc.) par les Compagnons de France. Donc dans les règles de l’art et le respect du patrimoine.

- Créer (sans doute et à la louche) une bonne grosse dizaine d’emplois en équivalent temps-plein (de nature agricole)

- S’acheter un joli chalet à la montagne

- Faire construire un joli yacht à voile ; le tout en bois et dans un chantier naval italien

- Quand on s’ennuie, racheter ou créer une entreprise (en faisant bosser les autres)

- Plus ce qu’on a envie de faire dans la vie

Bref, se faire plaisir en faisant vivre le patrimoine et l’économie.

Note : liste bien entendu non exhaustive hein. Chacun son truc. Pour ma part et à 1.5-2M net de patrimoine et mes trois enfants sortis d’affaire, je lâcherai tout (serais très heureux avec ma joli maison, mon épouse, mon hectare de vigne et quelques voyages chaque année, dans de jolis coins/maisons louées sur Airbnb). Donc je ne participerai pas plus à cette file parce que les 5M+ de patrimoine ne constituent pas un objectif personnel (et puis je n’en ai sans doute pas les capacités intellectuelles ni psychologiques). Mais je vais la suivre parce que c’est loin d’être inintéressant.

Dernière modification par carignan99 (20/12/2021 12h05)

![]() Hors ligne

Hors ligne

#54 20/12/2021 12h47

Jaylis a écrit :

Nul ne sait ou seront les prix de l’immo dans 10 ans en France.

On peut dire ça pour tout les actifs

Pour linstant, la tendance est haussière depuis de nombreuses années comme je le montre avec le graphique et on sen rend bien compte sur le terrain.

Linflation fait monter les matières premières donc les matériaux, de ce fait limmobilier devient plus onéreux à construire, les nouvelles normes comme la RT2020 font également monter les prix des projets.

Les prix de lancien du coup suivent également la tendance.

Vous comme moi, si on pouvait revenir 30 ans en arrière, on se chargerait en immobilier dans les grandes ville, stations balnéaires etc

via lemprunt.

Combien de personnes me disent « si javais su, jaurai acheté à Paris, Bordeaux, Biarritz, Arcachon etc

a lépoque »

Les actions et lor ne sont pas à négliger également, bien sûr.

![]() Hors ligne

Hors ligne

[+1] #55 20/12/2021 13h11

Tout à fait d’accord avec vous, on peut dire ca sur tout les actifs.

Mais combien de cas ici s’endette à + du maximum, et sont chargés avec une allocation à 75%+ de patrimoine en immo ? Je ne sais rien, mais misez plus que ce que l’on possède sur un seul cheval n’est pas une solution responsable de bon père de famille.

Ces personnes là sont des spéculateurs sur l’immo et non des investisseurs.

Le patrimoine de quelqu’un qui n’est pas à la moitié du remboursement de son crédit, ça ne veut rien dire, ce qui compte c’est l’actif net, et le temps qui lui reste à serrer les fesses sur les prix de l’immo et l’inflation.

Si les recettes d’un ménage n’augmente pas en même temps que l’inflation, le crédit immo peut vite devenir très lourd à supporter.

EDIT: Sur votre graphique, la hausse des prix n’est vraiment pas la même d’une personne à une autre suivant son endettement, ses dépenses et ses recettes.

Pour les plus pauvres, le cout de la vie a bien plus augmenté que de 60% ces 30 dernières années.

Dernière modification par Jaylis (20/12/2021 13h15)

![]() Hors ligne

Hors ligne

#56 20/12/2021 13h22

- Geoges

- Membre (2012)

- Réputation : 123

C’est marrant, mais à 2 ans près, d’après Le Revenu mais sur une autre page, l’or ne fait plus que 179%. Cela dépend de la monnaie de référence, avec ou sans l’inflation et si c’est l’once, le lingot etc. qui fait référence je pense.

Portefeuille : >12% de TRI sur 10ans | "Je peux être rentier à vie, à condition de mourir l'année prochaine :)"

![]() Hors ligne

Hors ligne

3 [+7] #57 20/12/2021 13h22

3 [+7] #57 20/12/2021 13h22

- Malolechat

- Membre (2016)

Top 50 Portefeuille

Top 20 SCPI/OPCI - Réputation : 313

“ISFJ”

Bonjour,

Je nai pas encore atteint le million net donc je nai pas la réponse à la question « comment devenir penta-millionnaire », mais

je pense, du moins jespère que je le serais un jour et ce avant mes 60 ans et voici comment je compte procéder :

1/ revenus élevés obtenus et optimisés par

- profession médicale (médecin généraliste) qui a nécessité concours + longues études

- liberal qui a nécessité de quitter le confort du salariat

- un volume dheure hebdomadaire élevé plus proche des 100h que des 40h (moyenne française sauf erreur de ma part)

- cumuler plusieurs travails jusquà 5 en même temps et jongler sur autant de planning, dans des villes aux 4 coins de mon département allant de 30 minutes à 1h30 de route de mon domicile

- un gain horaire optimisé par un travail de nuit et de we aux dépends de faire du sport le soir et avoir tous les we entre amis / familles

- une fiscalité favorable pour un travail en désert médical

Je veux dire par ce premier point que je ne me serais pas enrichi avec mes revenus en restant salarié à 35h mais parce que je lai voulu et que je men suis donné plus les moyens que la plupart de mes confrères mais avec en contre partie certaines privations pendant cette période dintense activité.

Dailleurs déjà étudiant je donnais des cours puis une fois léquivalence dinfirmier obtenue je faisais des gardes de nuits en psychiatrie pour mettre du beurre dans les épinards.

2/ ces revenus élevés ont permis lépargne et pour ce point il a fallu apprendre comment bien épargner et évidemment faire des erreurs et les corriger. Encore une fois jai fais des choix en fonction de mon aversion au risque, profil et objectifs. Étant long terme, plus de 20 ans, pour compléter voire anticiper ma retraite complète prévue à 67 ans, jai choisi les actions plutôt que le livret a, pel, fonds euro / obligations. Jai choisi une part importante démergents et de small value europe plutôt quun unique etf World. Jaurais pu prendre des titres vifs et faire mon propre PF mais je nai pas la prétention, ni les compétences ni lenvie et le temps pour faire ce travail que je délégue à William higgons et aux etf World et émergent. Je prends ces risques dans lespoir daugmenter le rendement de mon épargne. Un risque maîtrisé par le lazy evidence based investing en dca appris grâce aux blog / livres de Édouard petit, épargnant 3.0. Concernant les enveloppes, jai choisi dabonder en priorité mes pea, per, puis 50/50 av/cto.

3/ les revenus élevés mont ouvert une autre porte pour menrichir, lendettement auprès dune banque. Ces revenus élevés ont été un puissant catalyseur car ça ma permis de mendetter plus que le reste de mon entourage. Le saint graal de lendettement à mon niveau était leffet de levier du prêt immobilier permettant un cash flow positif sans apport pour augmenter ses revenus (et son patrimoine) sans diminuer sa capacité dendettement, ne pas se retrouver bloqué et pouvoir continuer à investir et senrichir. Il a fallu encore apprendre comment faire pour investir dans limmobilier, jai alors épluché tous les livres, forums, blogs que jai trouvé et jai même payé la formation dOlivier seban. Et cest sur ce forum que jai trouvé ce qui me convenait, moi qui nétait pas bricoleur et navait pas de temps à accorder à la recherche de biens immobilier à rénover et à gérer, grâce à Stéphane et son montage cas nard qui propose dinvestir au travers dune sci is, à crédit en scpi pp + us, sans apport, avec cash flow positif grâce aux taux historiquement bas, durée de 25 ans, la fiscalité de limpôt sur les sociétés à 15%, lusufruit de scpi aux tri élevés et amortissables. Il a fallu encore apprendre ce quétait une scpi, une sci, un demembrement, un tri, etc

, faire des simulations avec des tableurs aidés par les IH, monter un projet qui tienne la route, trouver un financement, faire la tournée des banques, des cgp, des courtiers et dire : « voilà ce que je veux faire », essuyer les refus, ne pas se décourager face à des ih (mais aussi son entourage, les banquiers, les cgp, même ma courtière en assurance sy est mis, etc

) qui vous prédisent sans cesse des krach boursiers, immobiliers, que vous ny arriverez pas, etc

créer la sci, trouver un comptable, etc

bref ça ma pris du temps, 18 mois mais jy suis arrivé.

Mon entourage ne fait pas ça, ils placent leur épargne en pel, fonds euro et rares investissent dans le pinel proposé par leur conseiller bancaire sans savoir si ca sera vraiment rentable.

Pour résumé : revenus élevés, épargne, investissement en actions et en immobilier à crédit en optimisant les outils, les enveloppes et la fiscalité dans la limite de mon temps libre mais aussi de ma motivation. Lanah et le trading cest pas pour moi. Je rajouterais à ça une part importante de travail, de volonté, deffort, dapprentissage à vouloir menrichir. Je pense quavant tout il faut le vouloir très fort et vraiment se donner les moyens pour y arriver.

Je vais rajouter un dernier point entre guillemet :

4/ les crypto actifs :

Je nencourage personne à investir dans ces actifs tellement ils sont volatiles et risqués mais force est de constater ces dernières années quil est possible de devenir rapidement penta millionnaire (tout comme à leuro million mais combien de perdants pour un gagnant ?) et quapparemment >80% des millionnaires de 25 à 40 ans en détiennent cf cet article :

82 % des millionnaires entre 25 et 40 ans possèdent des cryptomonnaies

Enfin pour terminer, je ne regrette pas davoir travaillé très dur pendant ces 10 premières années pour mettre en place ces investissements et cet effet boule de neige qui devrait me conduire avant 60 ans aux 5M.

Jaimerais rajouter quà refaire je commencerais encore plus tôt car évidemment à cause de mes longues études je me suis mis à gagner de largent, à lépargner et à linvestir tard.

Commencer jeune pour faire travailler les intérêts composés sur le long terme me semble être une part importante de réussite, suffit de comparer une progression linéaire à une exponentielle.

Mais au delà de ces millions, cet enrichissement ma surtout permis une qualité de vie et maintenant la liberté de me sentir à labris financièrement et donc de ralentir mon activité et avoir plus de temps libre, de me remettre au sport, prendre soin de ma santé, de profiter plus de mes enfants, de ma famille et de mes amis et de me rendre compte en vieillissant quelle était bien là la vraie richesse : temps libre, santé, famille, amis !

Plus facile à dire une fois « riche », prenez soin de votre épargne mais surtout de vous et de vos proches.

Au plaisir de vous lire,

Malo

PS : jai oublié de dire également que sentourer dun réseau de professionnels de confiance, local, me semble important pour senrichir.

Mais sentourer dun réseau ih aussi, et cest dailleurs ce qui ma le plus aidé.

Dabord par messagerie, puis par mail, puis maintenant on a même notre petite « team scpi » via WhatsApp composée dih bien connus, ce qui nous a permis de sentraider, saméliorer, optimiser nos investissements et de devenir amis irl a loccasion dun sympathique week-end cet été et qui je lespère deviendra une rencontre annuelle ![]()

Dernière modification par Malolechat (21/12/2021 11h26)

Parrain : Linxea, Boursorama, saxo banque, trade republic, ismo, tesla, Binance, crypto.com, kucoin, etc

![]() Hors ligne

Hors ligne

#58 20/12/2021 13h25

Si on ne prend pas de précautions et que lon triche sur son taux dendettement au niveau des banques, en cas de problème, linvestisseur ne peut que sen prendre à lui même

Quand on investit en immobilier, des règles sont essentielles, une bonne rentabilité, des loyer supérieurs aux charges (mensualités, foncier, pno, fiscalité, gli), cest pas simple à trouver mais avec des travaux, réaménagement de surface, divisions, on peut y arriver.

A cela, on ajoute un garantie loyer impayés et laffaire devient relativement sécurisée.

Personnellement, jagis comme cela et je suis assez serein.

Et pour ce qui est des loyers, ils nont pas tendance à baisser également.

Dernière modification par Rick (20/12/2021 13h28)

![]() Hors ligne

Hors ligne

[+5] #59 20/12/2021 13h50

- Tssm

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2023

Top 5 Expatriation

Top 50 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 20 Monétaire

Top 50 Invest. Exotiques

Top 10 Entreprendre

Top 20 Banque/Fiscalité

Top 20 SIIC/REIT

Top 50 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 590

Rick, vos règles pour investir en immobilier ne sont clairement pas universelles, et pour cause, rien que mon portefeuille immobilier qui est pentaM et j’en ai jamais suivi aucune de celles citées (ou la seule citée, à savoir CF positif)

Pour l’immobilier en particulier, je dirai que le point principal est d’acheter sous le prix de marché pour une raison que vous comprenez/maitrisez : travaux/restructuration de l’actif, succession/loi48/NP/occupation viagère, connaissance d’agent immo/notaire …. et ensuite faire tourner les actifs

Plus généralement et en ce qui me concerne pour passer le cap du pentaM, tous les moteurs ont fonctionné, à savoir:

- haut revenus salariaux pendant ma courte carrière;

- propriétaire de mes RP par séquence de ma vie (en zone chère et tendue

);

- important patrimoine immobilier locatif à crédit (en zone chère et tendue

);

- portefeuille dactifs financiers depuis mes 15 ans couplé désormais à un découvert puissant pour prendre les opportunités sur le marché ou sur dautres types dactifs;

et une forte optimisation fiscale du tout, charge théorique la plus importante

![]() Hors ligne

Hors ligne

#60 20/12/2021 15h10

- RadioInvest

- Membre (2020)

Top 50 Année 2022

Top 50 Vivre rentier - Réputation : 204

Merc.i Tssm pour votre contribution !

Question simple mais importante il me semble : comment aviez-vous réussi à multiplier les achats de biens immobiliers en zone tendue (type Paris intra-muros) ? C’est ce type de biens patrimoniaux que je trouve également intéressants.

- Mettiez-vous systématiquement un apport important (quel % par rapport au montant du bien ?)

- Même en cas d’achat sous le prix du marché, en multipliant le nombre de biens (3 à 4 appartements par ex dans les quartiers prisés), le CF positif est difficile à obtenir dans ces zones tendues donc l’endettement finit par être conséquent ; aviez-vous opté pour le nantissement d’actifs boursiers pour passer outre cette limite ou quelle autre solution aviez-vous retenu ?

Compte-tenu de votre réussite, vous avez beaucoup à nous apprendre !

"Il faut de la mesure en toutes choses" Horace.

![]() Hors ligne

Hors ligne

[+1] #61 21/12/2021 07h56

- pikaia

- Membre (2021)

- Réputation : 30

Bonjour, pour ma part c’est effectivement la même stratégie qui m’a permis de passer de 1 à 5, en décidant de conserver la plupart de mes cryptos lors de la bulle de 2017. Mais c’est au prix dun risque très important. J’avais beaucoup plus de chance de tout perdre et je suis encore loin davoir stabilisé ma situation.

![]() Hors ligne

Hors ligne

#62 21/12/2021 09h08

- franck1127

- Membre (2020)

- Réputation : 16

Je connais quelques personnes (la quarantaine) qui ont atteint ces seuils ou l’atteindront assez rapidement. Essentiellement grâce à leurs revenus pro.

- une personne (mon beau-frère) qui est entré dans une petit boîte américaine et qui a touché des stocks options passant de 1$ à 300$ en quelques années. C’est aussi un investisseur (immobilier, actions).

- deux autres personnes gagnant très bien leur vie (600-800K/ an) et qui investissent dans l’immobilier essentiellement depuis une dizaine d’année.

Un peu plus âgés:

- l’ancien management de ma boîte qui s’est considérablement enrichi lors des acquisitions/ cessions à des groupes Private Equity/ cotation en bourse, malgré un secteur loin d’être sexy, mais très rentable. La rumeur disait qu’ils avaient gagné individuellement 10 millions d’EUR.

Sinon, habitant Luxembourg, je pense qu’il y a beaucoup de propriétaires terriens qui sont multimillionnaires avec l’explosion des prix.

Je ne pense personnellement jamais atteindre ce seuil. Je n’ai pas consacré l’énergie nécessaire à une belle carrière assez tôt et me suis intéressé trop tard à l’investissement. Mais, je m’en fiche un peu.

![]() Hors ligne

Hors ligne

#63 21/12/2021 10h29

Malolechat Moi je pense que vous ne travaillez pas assez, ou que ce que vous faites n’est pas assez difficile ou que vous n’avez pas assez étudié parce que sinon jamais vous accepteriez de transférer l’argent de vos consultations à des petit génies du Web sans diplôme est tout juste majeur car c’est ce que vous faite en achetant des crypto-monnaies.

Avec cet argent après ils achètent des produits de luxe inutiles car on a pas beaucoup de respect pour ce qui est très vite gagné.

La réalité surement c’est que vous péchez par cupidité et je serais très mal placé pour vous le reprocher, je constate juste.

A la fois vous devez faire un boulot remarquable et vous devez aider énormément de gens j’ai aucun doute là-dessus.

C’est pour ça que je me permet de vous mettre en garde même si je sais que ça aura très peu d’effets bénéfiques..

Vous avez remarqué cette coïncidence que dans les films d’arnaques comme le loup de Wallstreet par exemple c’est souvent les Médecins la meilleur cible.

Moi je ne pense pas que c’est une coïncidence.

Et d’ailleurs il y’a beaucoup de livres qui l’explique.

Les fans de cryptos, inutile de m’agresser, moi je suis pour la redistribution des richesses de ce monde et je suis sur que les crypto c’est l’un des meilleurs moyens pour cela.

La preuve sur ce forum.

Alors je suis pour, même si à 3000 milliards de capitalisation ça fait peser un risque systémique sur les autres actifs.

A nous de nous adapter en conséquence.

Dernière modification par vbvaleur (21/12/2021 10h37)

![]() Hors ligne

Hors ligne

[+6] #64 21/12/2021 11h29

- philthevet

- Membre (2019)

- Réputation : 53

Hidalgo04, linitiateur de la file , sollicitant les retours dexpérience, je viens apporter ma part à lédifice. Nous avons la chance, mon épouse et moi, dappartenir au 99éme centile (sans être penta-millionaires). Nous sommes aujourdhui des retraités aisés et heureux. Comment y sommes-nous parvenus? En travaillant et surtout en nous épanouissant. Nos parents respectifs nétaient pas particulièrement aisés et ma jeunesse fut même un peu difficile. Mais jai eu la chance dêtre « éduqué » en partie par un grand-père qui ma transmis un certain nombre de valeurs et de principes de vie: respect des autres, goût du travail et de la découverte, entre autres . Jétais grâce à lui un touche-à-tout et en perpétuel éveil. Jai voulu tour à tour être ingénieur, paysan et finalement jai choisi dêtre vétérinaire rural métier physique et humain. Jai connu ma femme, vétérinaire également , mais qui ne partageait pas mon enthousiasme pour le monde rural. Je me suis donc tourné vers la médecine de ville , et tout spécialement la chirurgie qui correspondait bien à mon intérêt pour les activités manuelles. Mon épouse dans le même temps est entrée dans un laboratoire vétérinaire français comme cadre.

Dans les années 80 la médecine vétérinaire urbaine était en pleine mutation et jai eu la chance , avec quelques autres, de flairer que tout se passait à louest, comme souvent. Nous avons donc fréquenté très tôt les congrès américains dans lesquels on enseignait déjà le management en plus de la médecine. On nous apprenait quune structure vétérinaire nétait ni plus ni moins quune entreprise et devait être gérée comme telle. Nous rentrions les yeux brillants, la tête pleine de projets sous les regards incrédules de la plupart des confrères qui ne comprenaient pas comment de grands docteurs devraient se vautrer dans des activités aussi mercantiles que, par exemple, vendre des aliments pour chiens et chats.

Bref, pour ne pas être trop long, jai eu limpression davoir eu la chance de partager le meilleur des 2 mondes , la médecine et le management. Ma petite entreprise na jamais connu la crise, je me suis progressivement entouré de collaborateurs qui partageaient les mêmes idées que moi, mont aidé à la faire prospérer, et leur transmettre dans les meilleurs conditions. Dans le même temps mon épouse travaillait et gravissait les échelons.

Accessoirement, jai créé en 1990 une petite Sarl de produits diététiques pour animaux avec un concept original. Mais assez rapidement jai réalisé que les journées nétaient pas assez longues et je lai revendue à un confrère, en gardant 5% des parts. La société a été revendu en 2010 et la vente ma rapportés 80000

Ce nest pas énorme mais jétais tout fier de voir que ma petite idée avait prospéré.

Sur le plan financier le premier million est venu sans vraiment que nous nous en rendions compte, les autres ont suivis et finalement nous navons fait une évaluation correcte qu au moment de la retraite avec laide dun CGP, un peu comme la fait Serinitis.

Avec le recul, nous aurions sans doute pu faire mieux sur le plan financier si:

- je navais pas souffert dun consumérisme pathologique durant les années les plus fastes (ça ma passé

) et dune aversion également pathologique à lemprunt (sauf en professionnel). Nos seuls emprunts ont été la RP (très tôt donc grosse plus value)et un appartement en Scellier.

- ma femme navait pas travaillé à temps partiel le temps délever nos deux enfants.

- je (nous ) avions eu un minimum déducation financière, notamment en matière dépargne et de prévoyance. Nous nous y sommes mis sérieusement sur le tard

Surtout nous naurions rien fait sans notre éducation préalable. Labsence déducation, le non accès aux études qui en résulte sont des injustices sociales majeures.

En conclusion, et au regard de ma propre expérience, je considère que lentreprenariat est lune des façons de devenir millionaire, mais également une source dépanouissement personnel. Je suis dailleurs frappé de voir comment dans les grandes success story ( Gates, Jobs, Bezos, Kamprad et tant dautres) largent na jamais été le moteur initial de leur réussite. La plupart ont partagé les mêmes valeurs : créativité, pugnacité et détermination, esprit déquipe

Si ça marche pour les grands ça ne doit pas être mauvais pour les petits.

Pour ceux qui ne lont pas lu lautobiographie de Philip Knight, fondateur de Nike est un condensé de réussite entreprenariale et une bonne source dinspiration.

Autobiographie du fondateur de Nike

![]() Hors ligne

Hors ligne

[+1] #65 21/12/2021 13h46

- swantonbomb

- Membre (2010)

- Réputation : 90

Temps+ bons supports+ ne pas faire de grosses erreurs = de bonnes chances d’être pentamillionaire à 50 -60 ans si vous êtes heureux millionnaire à vos 40 ans.

Devenir pentamillionaire demande le même parcours que devenir millionaire. Une fois millionaire disons avec votre ETF world, en ne faisait rien d’autre, si on se réfère aux performances passés, 10 ans plus tard votre capital aura doublé. Et encore 10 ans après ces 2 millions deviendront 4 voir 5. ( ne sortez pas vos fichiers excel, je sais ce sont des approximations à la louche)

Une fois une certaine masse critique atteinte, la meilleure chose à faire est bien souvent de ne surtout pas faire de grosses bêtises et de laisser les choses s’accomplir d’elles même.

Si vous voulez accélérer le processus, pas de miracles, soit vous possédez une magnifique entreprise que vous revendrez très chère, soit vous vous endettez massivement pour faire de l’immobilier intelligemment avec beaucoup de travail derrière.

![]() Hors ligne

Hors ligne

[+1] #66 21/12/2021 14h00

- emilienlar

- Membre (2020)

Top 50 Année 2023

Top 20 Année 2022

Top 20 Monétaire - Réputation : 206

“INTJ”

Pourquoi 5M et pas 10M ou même 100M ?

5M serait donc le seuil de l’autosuffisance permettant de ne pas travailler tout en vivant confortablement ?

Si je regarde ma situation personnelle, proche de la soixantaine, avec un patrimoine d’environ 3,5M, je n’envie pas vraiment les penta-millionnaires ; ma priorité est plutôt de rester en bonne santé !

Quand on vit comme moi en zone rurale, point n’est besoin de détenir 5M pour bien vivre sans se priver tant les occasions de dépenses sont rares ; il y a même certaines journées où je ne dépense pas un seul ; du coup, en posséder 5 M, le double ou le triple ne changerait rien à ma façon de vivre. Ajoutons à cela que là où je vis, les dépenses ostentatoires sont très mal vues.

![]() Hors ligne

Hors ligne

#67 22/12/2021 09h12

- pamir

- Membre (2015)

- Réputation : 11

emilienlar, le 21/12/2021 a écrit :

Pourquoi 5M et pas 10M ou même 100M ?

5M serait donc le seuil de l’autosuffisance permettant de ne pas travailler tout en vivant confortablement ?

Si je regarde ma situation personnelle, proche de la soixantaine, avec un patrimoine d’environ 3,5M, je n’envie pas vraiment les penta-millionnaires ; ma priorité est plutôt de rester en bonne santé !

Quand on vit comme moi en zone rurale, point n’est besoin de détenir 5M pour bien vivre sans se priver tant les occasions de dépenses sont rares ; il y a même certaines journées où je ne dépense pas un seul ; du coup, en posséder 5 M, le double ou le triple ne changerait rien à ma façon de vivre. Ajoutons à cela que là où je vis, les dépenses ostentatoires sont très mal vues.

J’ai eu exactement la même réflexion quand je me posé la question: Combien d’argent il me faut pour vivre confortablement?

Mais ensuite, je me suis dit qu’en bon être humain, on est pas toujours obligé de dépenser de l’argent que pour soit même.

Ca me généra pas avoir plus d’argent qu’il me faut pour vivre et avec cet argent je peux aider mes proches, aider les gens qui sont dans le besoin, financer les refuges pour les animaux abandonnés. Il y a bcp à faire quand on a les moyens.

![]() Hors ligne

Hors ligne

#68 22/12/2021 09h17

- LoopHey

- Membre (2019)

Top 50 Actions/Bourse

Top 50 Entreprendre - Réputation : 255

De l’épargne, de la performance et de la patience.

Il n’y a pas de secret.

Mon interview : http://leprojetlynch.com/2020/12/loophe … -debutant/

![]() Hors ligne

Hors ligne

1 [+1] #69 22/12/2021 09h23

- dangarcia

- Membre (2015)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 50 Expatriation

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 20 Crypto-actifs

Top 20 Finance/Économie

Top 50 Immobilier locatif - Réputation : 599

pamir a écrit :

Mais ensuite, je me suis dit qu’en bon être humain, on est pas toujours obligé de dépenser de l’argent que pour soit même.

Ca me généra pas avoir plus d’argent qu’il me faut pour vivre et avec cet argent je peux aider mes proches, aider les gens qui sont dans le besoin, financer les refuges pour les animaux abandonnés. Il y a bcp à faire quand on a les moyens.

Si c’est ça qui vous anime au final, nul besoin de gagner 5M pour pouvoir en redistribuer une partie : il suffit de travailler bénévolement pour les associations qui défendent les causes qui vous sont chères. Ça revient au même mais c’est plus simple et plus rapide.

Je pense que pour devenir multi millionnaire il faut avoir envie d’autre chose que juste faire grossir son patrimoine. Rechercher une certaine forme de réussite, sociale, professionnelle ou artistique, l’envie de créer quelque chose de grand, c’est le vrai moteur. L’aspect financier c’est du bonus.

![]() Hors ligne

Hors ligne

[+4] #70 22/12/2021 09h29

Rick, le 20/12/2021 a écrit :

Pourquoi est-ce que la courbe des actions tient compte des dividendes alors que la courbe de l’immobilier ne tient pas compte des loyers ?! Ca serait comme si on achetait un bien immobilier à Paris sans rien en faire en 30 ans ? C’est absurde, soit on y vit et on gagne mensuellement le loyer potentiel soit on y loge quelqu’un et ça rapport bien l’équivalent d’un dividende.

![]() Hors ligne

Hors ligne

#71 22/12/2021 09h34

- pamir

- Membre (2015)

- Réputation : 11

dangarcia a écrit :

pamir a écrit :

Mais ensuite, je me suis dit qu’en bon être humain, on est pas toujours obligé de dépenser de l’argent que pour soit même.

Ca me généra pas avoir plus d’argent qu’il me faut pour vivre et avec cet argent je peux aider mes proches, aider les gens qui sont dans le besoin, financer les refuges pour les animaux abandonnés. Il y a bcp à faire quand on a les moyens.Si c’est ça qui vous anime au final, nul besoin de gagner 5M pour pouvoir en redistribuer une partie : il suffit de travailler bénévolement pour les associations qui défendent les causes qui vous sont chères. Ça revient au même mais c’est plus simple et plus rapide.

Je pense que pour devenir multi millionnaire il faut avoir envie d’autre chose que juste faire grossir son patrimoine. Rechercher une certaine forme de réussite, sociale, professionnelle ou artistique, l’envie de créer quelque chose de grand, c’est le vrai moteur. L’aspect financier c’est du bonus.

Ca, c’est une évidence.

C’est tout le raisonnement de mettre une limite numérique à son patrimoine qui me parait non pertinent.

![]() Hors ligne

Hors ligne

1 [+2] #72 22/12/2021 09h44

philthevet, le 21/12/2021 a écrit :

Je suis dailleurs frappé de voir comment dans les grandes success story ( Gates, Jobs, Bezos, Kamprad et tant dautres) largent na jamais été le moteur initial de leur réussite. La plupart ont partagé les mêmes valeurs : créativité, pugnacité et détermination, esprit déquipe Si ça marche pour les grands ça ne doit pas être mauvais pour les petits.

Intéressant… et transposable aux autres sphères tel l’investissement boursier, je lisais justement ce matin ce post twitter de Marc Minervini, trader américain, qui ne dit pas autre chose :

Marc Minervini a écrit :

Forget about the money, forget about competing with the indexes or competing with another trader.

Make it your goal to be the best at being disciplined and staying in process.

Concentrate purely on making every decision a quality choice and the result will take care of itself.

"Without risk there can be no progress". George Low

![]() Hors ligne

Hors ligne

#73 22/12/2021 10h24

- philthevet

- Membre (2019)

- Réputation : 53

MaximusDM a écrit :

Intéressant et transposable aux autres sphères tel l’investissement boursier,

Vous avez tout à fait raison bien sûr, les clefs de la réussite ne sont pas nécessairement "sectorielles ". Par contre je pense qu’un certain nombre des qualités requises sont quasiment inscrites dans les gênes de ceux qui réussissent, quelque soit leur domaine d’activité. Il ne suffit pas d’acheter le bréviaire des "10 qualités du bon trader" pour réussir en bourse.

Personnellement ce qui me fascine dans ces success stories c’est de voir que ces types ne trichent pas. Ils sont à fond dans ce qu’ils font, affrontent les obstacles ou les éventuels échecs avec une pugnacité impressionnante, et en plus ils sont "no limit" ce qui prouve au demeurant que l’argent n’est pas leur moteur.

Une anecdote qui m’ a vraiment marquée. Dans un congrès américain, en bon français, je suis arrivé en retard au Président breakfast (6000 personnes, on prend le petit déjeuner et on a droit à une conférence sponsorisée). Il restait une place à la table d’honneur et je me suis retrouvé à coté du major sponsor le PDG de Hill’s fabricant historique de Petfood. Nous avons devisé courtoisement en attendant la conférence " les 10 qualités du bon manager". C’était du style " il faut être motivé, à l’écoute des troupes , savoir déléguer

"

Je me bidonnais un peu jusqu’à ce que je réalise que le PDG prenait des notes ! Ces types là ne s’arrêtent jamais ![]()

Dernière modification par philthevet (22/12/2021 10h29)

![]() Hors ligne

Hors ligne

1 #74 22/12/2021 10h32

- PimPamPoum

- Membre (2018)

- Réputation : 19

“INTJ”

bed43fr a écrit :

Rick, le 20/12/2021 a écrit :

Pourquoi est-ce que la courbe des actions tient compte des dividendes alors que la courbe de l’immobilier ne tient pas compte des loyers ?! Ca serait comme si on achetait un bien immobilier à Paris sans rien en faire en 30 ans ? C’est absurde, soit on y vit et on gagne mensuellement le loyer potentiel soit on y loge quelqu’un et ça rapport bien l’équivalent d’un dividende.

Vous avez raison d’un point de vue théorique. Seulement, l’approche de ce type de calcul n’est pas évidente. A mon avis, il y a 2 manière de voir les choses pour réintégrer la performance du loyer:

- Enchaîner sans arrêt les opérations immobilières et être capable d’y réinvestir 100% des loyers au moment du versement (sans parler du frottement fiscal). La courbe de performance immobilière prenant en compte les loyers serait assez éloignée de la performance qu’un investisseur individuel réel peut vraiment en tirer (sans prendre en compte le levier possible).

- L’approche alternative, serait de prendre en compte les loyers dans la performance globale de leur utilisation pour lamortissement du levier de financement.

- Un mélange de ces 2 paramètres.

Quelque chose me dit que les situations sont très diverses, et l’optimal serait assez peu représentatif de ce que pourrait espérer un investisseur individuel moyen client de ce journal. D’où le peut d’intérêt de ce type de courbe. D’autant que sur ce type d’investissement, l’objectif est souvent à terme de consommer les loyers ce qui limite leur réinvestissement et la performance qu’on peut en tirer.

![]() Hors ligne

Hors ligne

2 [+2] #75 22/12/2021 10h38

- Hidalgo04

- Membre (2015)

- Réputation : 40

Merci à tous pour vos témoignages et partages d’expériences et de conseils !

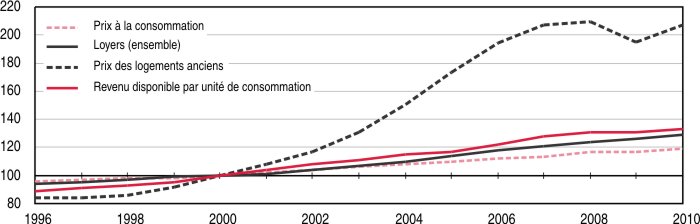

@bed43fr: vous avez entièrement raison, ce graphique ne rend pas justice à la réelle rentabilité avérée (loyers + hausse du prix du bien) des investissements immobiliers, et encore moins à la puissance de l’investissement avec levier. J’ai l’impression que "le Revenu" n’a pas pris en compte les loyers des investissements locatifs car ils sont plus difficiles à "composer" que les dividendes d’actions qui se capitalisent/se réinvestissent de manière plus automatique.

Le graphe ci-dessous montre que de manière tendancielle, sur longues périodes, le levier du crédit permettrait de rapprocher le rendement et la volatilité d’un placement immobilier de celui des actions.

Source: https://www.cgedd.fr/prix-immobilier-presentation.pdf

@dangarcia, @pamir, @emilienlar, @carignan99 : Vicky Robins dans son livre "Your Money or you Life" explore cette question cruciale : "How much is enough". Sa conclusion est que le temps qu’il nous reste à vivre est le bien le plus précieux que nous avons et qu’au final on peut se contenter de peu pour être heureux et que les expériences et les relations humaines nous rendent plus heureux que l’accumulation sans fin de biens matériels. Je retiens aussi qu’un certain niveau de capital est indispensable à la liberté financière, or ce niveau minimum est différent d’un foyer à l’autre en fonction de la composition familiale, du lieu de vie, des objectifs de vie, etc. La communauté FIRE (financial independance retire early) parle de "lean fire" (= assurer la survie, les dépenses contraintes telles logement et alimentation) et de "fat fire" (pouvoir vivre très confortablement et se payer de beaux voyages, des résidences secondaires à la montagne et à la mer, financer les études de ses enfants à l’étranger, financer des fondations ou oeuvres caritatives, etc.).

@ swantonbomb, @philthevet, @franck1127, @pikaia, @Tssm, @Malolechat, @Lavie, @Philippe30, @Flavius, @Myrtille, @RadioInvest, @Cricri77700 et tous ceux que j’aurais oublié de mentionner (pardonnez-moi !)

Je me suis permis de résumer les "recettes" pour passer de 1 à 5M, qui au final semblent être les mêmes que pour passer de zéro à 1M, à savoir :

1- Education - se former (formation formelle et académique et/ou simplement l’école de la vie, les lectures

)

2- Des revenus supérieurs aux dépenses (vivre bien en dessous de ses moyens) qui permettent de dégager de la capacité dépargne qui sera investie. De hauts revenus sont ici un atout qui faciliteront l’atteinte de l’objectif.

3- La prise de risque patrimoniale (actions, immo, levier du crédit, cryptos

) et/ou professionnelle/entrepreneuriale (monter sa boite, son cabinet, faire des rénovations immobilières, des achats/reventes, s’expatrier à l’étranger, etc.)

4- Raisonner sur le temps long, ne pas vouloir faire des coups à court terme. Laisser le temps aux actifs de s’apprécier et à la stratégie de porter ses fruits, comme on laisserait des arbres pousser après les avoir plantés.

5- Peu ou pas abordé : l’optimisation fiscale et successorale : privilégier les enveloppes PEA et Assurance vie vs. Compte Titre ; privilégier le LMNP plutôt que la location nue, privilégier les déficit fonciers, la SCI à l’IS

l’utilisation du démembrement de propriété.

Ravi de voir que nous avons 7 personnes qui ont mentionné dans le sondage avoir un patrimoine supérieur à 5M, et 3 personnes qui auraient même dépassé les 10M ! On serait vraiment très honorés que ces 10 personnes partagent avec nous leurs conseils et secrets de leur réussite patrimoniale.

Dernière modification par Hidalgo04 (23/12/2021 08h27)

"Expect the best, prepare for the worst."

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “comment devenir penta-millionaire ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 31 | 10 246 | 23/09/2015 09h49 par dangarcia | |

| 119 | 43 015 | 17/11/2016 19h55 par Job | |

| 72 | 31 199 | 18/12/2021 21h45 par Sisyphe01 | |

| 23 | 7 999 | 21/09/2015 16h45 par NicK2 | |

| 525 | 223 984 | 01/02/2024 00h24 par stef | |

|

Cette discussion est fermée |

57 | 27 037 | 14/04/2024 13h50 par KingFlan |

| 21 | 14 356 | 10/10/2022 20h43 par Pitou |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil