Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

[+4] #1 25/03/2016 18h37

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1486

Hall of Fame

Hall of Fame

“ISTJ”

Bonjour,

je me penche depuis quelques jours sur cette société et ses concurrents

Voilà un compte-rendu sommaire de mes recherches.

---

Le métier du Groupe Jacquet Metal Service

Lactivité principale regroupe lachat, le stockage et la livraison de différentes familles de produits distribués à une clientèle essentiellement locale (constituée de PME).

Le groupe achète de grandes quantités auprès de producteurs daciers spéciaux et revend à une clientèle « atomisée » (60 000 clients actifs, moyenne de facturation inférieure à 3000 euros).

Entre le producteur et le client final, lentreprise apporte une valeur ajoutée :

1/ large gamme de produits en stock, livré dans des délais très courts

2/ sécurité dapprovisionnement

3/ gestion des besoins en flux tendus (« stock personnalisé »)

4/ prix dachats compétitifs

5/ gestion pour le client des variations de prix

6/ services de découpe et de parachèvement « sur mesure » (cintrage, pliage, perçage

)

Le business model du Groupe Jacquet Metal Service

Le Groupe développe lexploitation de ses marques à travers un système de joint-ventures, constituées avec des partenaires locaux (qui investissent une participation de 10 à 49% dans le capital de la Joint-Venture).

Ce quapporte Jacquet Metal Service dans une Joint-Venture ?

- Une participation au capital de 51 à 90 %

- Des conditions dachat des métaux avantageuses

- Le système dinformation produits / marchés

- Une gamme complète de produits de la marque Jacquet

- Accès à un réseau dinformation

- La formation du personnel

Ce quapporte le partenaire local (en tant que manager de la JV) ?

- Une participation au capital de 49 à 10 %

- Un engagement à recapitaliser la JV (à hauteur du capital investi minimum) si perte

- La gestion des stocks selon la demande locale

- Une rémunération largement fondée sur le résultat de la JV

- Une source de revenus (car le Groupe JCQ facture des prestations de services, principalement informatiques)

La stratégie du groupe est dêtre géographiquement proche de ses clients sur les marchés auxquels sadresse chaque marque du Groupe. Les 60000 clients se répartissent dans 100 pays environ. Le carnet de commandes représente environ 1 mois de chiffre daffaires.

---

Bref historique du groupe

1992 Création des Etab. Jacquet (par Michel Jacquet) à Lyon (découpage à façon des métaux)

1993 Eric Jacquet, actionnaire majoritaire (51%) de JACQUET SA, société-mère du groupe

1994 Création par Eric Jacquet de JACQUET INDUSTRIES (contrôlant 100% du groupe)

1997 Entrée en bourse de JACQUET INDUSTRIES

2006 - JACQUET INDUSTRIES devient JACQUET METALS

2008 Acquisition de 33,19% du capital dIMS (International Metal Service)

2010 Fusion-absorption de Jacquet Metals et dIMS

2011 IMS devient Jacquet Metal Service

Expansion et implantation géographique

1992 à 2006 : développement en Europe (Pays-Bas, Pologne, Royaume-Uni, Italie, Finlande)

2006 à 2010 : implantations en Asie (Chine) et aux USA (Philadelphie, Houston, Chicago

)

2011 : cession des activités aluminium et métaux non ferreux dIMS France

2011 : cession de la société Euralliage

2011 : cession de la société Produr

2012 : cession de Venturi et Breccia Acciai (Italie)

2013 : acquisition de Finkenholl (Allemagne) par IMS Group

2014 : acquisition de Rolark (Canada) par Jacquet

2015 : acquisition de Schmolz+Bickenbach Distribution par IMS Group

---

Actions et actionnariat

Pas de rachat d’actions

Le nombre d’actions est stable depuis des années (24 028 438).

---

Organisation du groupe (3 divisions)

Lentreprise opère sur 4 marchés distincts de la distribution daciers spéciaux (des marchés de niche à forte valeur ajoutée) destinés à lindustrie, au travers de 4 marques (sadressant à des clients et des marchés spécifiques).

Ces 4 marques sont organisées en 3 divisions depuis 2015 (auparavant, Jacquet et Abraservice étaient des divisions indépendantes) :

La distribution daciers spéciaux (des marchés de niche à forte valeur ajoutée) ne correspond quà une part infime du marché mondial de lacier.

2015, marché mondial de lacier : 1,622 milliard de tonnes

Dont 95% pour les aciers courants (le secteur dentreprises comme Aperam

)

Dont 5% pour les aciers alliés (nickel, chrome, titane, molybdène

) soit 81,1 millions de tonnes

Parmi les aciers alliés, figurent les aciers inoxydables (37,7 millions de tonnes / 2,3% du marché mondial de lacier).

---

La dernière acquisition (en juillet 2015)

Achat à laciériste suisse Schmolz+Bickenbach AG d’un réseau de distribution d’aciers spéciaux (produits longs pour la mécanique) localisé en Allemagne (pour 75% du CA, premier marché européen pour les aciers mécaniques), Autriche, Belgique et Pays-Bas.

- Réseau composé de 17 centres de distribution desservant plus de 15 000 clients actifs

- Réseau leader pour les produits longs en aciers pour la mécanique.

Ces centres de distribution présentent une complémentarité géographique forte avec la division IMS, dont le chiffre d’affaires était alors réalisé pour plus de 75 % en Italie, en France et en Espagne. Cette acquisition a permis à IMS de se développer en Allemagne.

Ce réseau de distribution présente :

- Un CA (2014) proche de 600 millions d’euros,

- Un excédent brut d’exploitation (EBITDA) de l’ordre de 7 millions deuros

- Marge brute 11% et marge dEbitda 1,16% (donc moins rentable que JCQ)

- Fonds propres : 164,5 M

- BFR opérationnel : 149 M

- Un effectif d’environ 1000 personnes.

Prix d’acquisition sur la base du bilan au 30.04.2015 (VE = 88,6 M )

Prix d’acquisition préliminaire : 56,6 M

Prix d’acquisition final déterminé ultérieurement

Prix maximal : 86,6 M

Opération réalisée à un prix remarquable puisquil est nettement inférieur au BFR.

En prenant en compte cette acquisition, le CA 2014 d’IMS serait d’environ 1 milliard d’euros, réparti ainsi : 55 % en Allemagne, 11 % en Italie, 9 % en France et 9 % en Espagne).

---

Quelques chiffres sur JCQ et ses concurrents

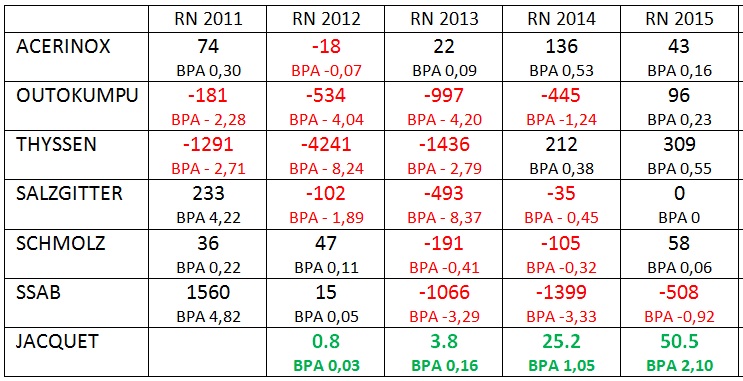

---

Evolution du cours

Points négatifs ?

- Souffre de la perception négative sur le secteur des matières premières

- Impact négatif de la baisse du prix des aciers sur les marges (car JCQ est obligé de céder ses stocks à un prix plus faible que prévu).

De possibles catalyseurs ?

- Bonne tenue des volumes, résistance de la marge brute sur des points bas

- Exposition du groupe à l’investissement industriel européen

- Amélioration des conditions dachats grâce aux acquisitions récentes

- Amélioration des conditions dexploitation de Schmolz+Bickenbach (restructuration terminée avec un potentiel d’amélioration de la marge d’Ebitda, qui était de 1,16% seulement à l’acquisition)

That’s all !

Message édité par l’équipe de modération (26/03/2016 15h21) :

- modification du titre ou de(s) mot(s)-clé(s)

Dernière modification par maxicool (26/03/2016 06h50)

![]() En ligne

En ligne

[+1] #2 11/09/2016 12h04

- corran

- Membre (2016)

Top 20 Portefeuille

Top 50 Actions/Bourse

Top 5 Crypto-actifs

Top 20 Banque/Fiscalité

Top 50 SIIC/REIT

- Réputation : 679

- Hall of Fame

Ce sont les coûts supportés par l’intégration/restructuration de S+B, achetée au 1er juillet 2015

De plus le S2 2015 matérialisait une importante PV comptable (badwill) du fait dudit rachat.

Dernière modification par corran (11/09/2016 12h06)

![]() Hors ligne

Hors ligne

[+1] #3 07/03/2018 14h39

- Boutman

- Membre (2013)

- Réputation : 45

Bonjour,

Je ne vais pas faire de pronostics sur les résultats de l’entreprise qui seront annoncés ce soir (qui seront bons j’espère !). Je vais simplement m’adresser aux actionnaires ou à ceux qui veulent en savoir davantage :

- sur les fusions/acquisitions et/ou

- sur l’univers du métal

Je vous encourage à bénéficier gratuitement du livre "David contre Goliath : comment JMS a croqué IMS". En contactant la société JMS par mail (communication at jacquetmetals point com) et en indiquant votre adresse, vous recevrez directement ce bouquin qui retrace l’histoire de l’opération au cours de laquelle JMS s’est emparé de la filiale d’Arcelor, IMS.

Le livre se lit bien, n’est pas particulièrement technique et contient plusieurs témoignages des différents protagonistes.

Bien à vous,

Boutman

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"The greatest obstacle to discovery is not ignorance, it's the illusion of knowledge".

![]() Hors ligne

Hors ligne

[+1] #4 14/10/2018 20h35

- Isild

- Membre (2015)

Top 50 Portefeuille

Top 50 Actions/Bourse - Réputation : 369

corsaire00 a écrit :

Bonsoir,

peut être une société familiale à entrer en portefeuille ou à renforcer pour profiter des excès de Mr Marché.

Bonsoir !

Après des mois d’abstinence boursière, c’est ce que j’ai fait la semaine dernière mais un peu tôt malheureusement (comme d’hab).

Il faut signaler qu’au cours actuel, le rendement de Jacquet est légèrement supérieur à 5%. Pas mal du tout.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Isild (14/10/2018 20h42)

![]() Hors ligne

Hors ligne

[+1] #5 14/10/2018 23h14

- M07

- Membre (2015)

Top 10 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Crypto-actifs

Top 20 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

- Réputation : 501

Bonsoir !

@Colia, voilà ce que j’ai trouvé :

M07

![]() Hors ligne

Hors ligne

[+1] #6 15/10/2018 11h03

- M07

- Membre (2015)

Top 10 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Crypto-actifs

Top 20 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT - Réputation : 501

Re !

@Ilsid, "annoncer" un dividende pour l’exercice 2018, alors que l’année est loin d’être terminée, me semble plutôt tenir de la prophétie. En pratique, le dividende est proposé, par le Conseil d’Administration qui se réunit pour la clôture des comptes, à l’Assemblée Générale, qui approuve (généralement) ou non.

On sera donc sûr du dividende sur l’exercice 2018 après l’AG qui aura lieue en 2019.

Ceci dit, la direction peut très bien exprimer ses intentions sur le futur dividende. Et Boursorama peut très bien prendre ces intentions pour argent comptant (ou "content" pour les actionnaires).

M07

![]() Hors ligne

Hors ligne

[+1] #7 15/10/2018 17h56

- wulfram

- Membre (2015)

Top 50 Banque/Fiscalité - Réputation : 198

Si vous regardez certains sites, vous avez des estimations de rendement pour les années à venir, ainsi que de dividendes qui seront versés.

Ces informations n’ont aucune valeur juridique, le versement d’un dividende devant être approuvé par les actionnaires en AG, une fois par an pour ce qui est du dividende "ordinaire". (pour un dividende exceptionnel, il me semble qu’une AGE est possible) Dans l’absolu, les actionnaires d’une société ayant versé des dividendes croissant pendant des décennies pourraient voter, à l’avenir, contre le versement de tout dividende, à l’encontre de l’avis (opinions, estimations, …) des analystes et consorts.

![]() Hors ligne

Hors ligne

[+1] #8 15/10/2018 18h33

- Isild

- Membre (2015)

Top 50 Portefeuille

Top 50 Actions/Bourse - Réputation : 369

Bonsoir Wulfram,

Oui, je viens de regarder attentivement et sur Boursorama, il y a bien noté "estimation" pour les chiffres de 2018 et 2019.

Mais ce n’est pas le cas de tous les sites boursiers et si on ne fait pas attention, on se fait piéger et on prend pour argent comptant (ou "content" pour reprendre le terme amusant de M07) ce qui est indiqué.

Bon, ben y’a plus qu’à espérer que les projections concernant le montant du dividende soient correctes. Ca nous consolera un peu de cette baisse façon piste noire que connait le titre depuis pas mal de temps.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+2 / -1] #9 30/03/2020 10h09

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 694

- Hall of Fame

A noter le programme de rachat d’action qui a été mis en place de manière "accélérée" depuis les résultats annuels.

Sur les 3 dernieres semaines, la société à racheté environs 4M d’actions soit presque 2% du capital.

du 4 au 10 mars

du 11 au 17 mars

du 18 au 24 mars

edit : désolé, j’avais pas remonté la file, une partie de l’info avait déjà été donnée

mais c’est toujours apprciéable quand les infos sont actualisées avec les derniers rachats hebdo ET que les sources sont données, non ?

Dernière modification par oliv21 (30/03/2020 10h42)

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

[+1] #10 10/09/2021 23h09

- bibike

- Membre (2016)

Top 50 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Portefeuille

Top 5 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Monétaire

Top 50 Entreprendre

Top 5 Banque/Fiscalité - Réputation : 1510

- Hall of Fame

“ISTJ”

Superbe 1er semestre pour Jacquet Metal

Le CA progresse de 29% à 937 MEUR dont 21.7% d’effet volume et 6% d’effet prix.

Marge brute en hausse de 53% affichant un taux de marge de 26.4%

EBITDA 81 MEUR soit 8.6% de marge vs 2.6%

RNPG 43 MEUR (négatif l’an dernier)

53 MEUR de cash flow opérationnel, 15 MEUR d’investissements, le gearing baisse de 28% à 20% (84 MEUR d’EFN).

Le début du T3 est annoncé dans la continuité du S1.

Résultats au 30 septembre 2021 : 17 novembre 2021

![]() Hors ligne

Hors ligne

[+1] #11 04/12/2021 19h10

- bibike

- Membre (2016)

Top 50 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Portefeuille

Top 5 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Monétaire

Top 50 Entreprendre

Top 5 Banque/Fiscalité - Réputation : 1510

- Hall of Fame

“ISTJ”

Bonjour,

Pas sûr que cela intéresse grand monde, le T3 de Jacquet a été publié le 17 novembre, et malgré qu’il ait été accueillit froidement par le marché personnellement je le trouve plutôt très bon.

Le CA du T3 est en hausse de 62% vs 2020 et pointe à 506 MEUR.

Les volumes cumulés sur 9 mois sont en hausse de 22.6% vs 2020 mais également de 4.1% vs 2019.

Le taux de marge brute est de 27.9% contre 23.4% un an plus tôt.

L’effet prix du seul T3 est énorme, les 3 divisions du groupe ont bénéficié chacune de plus de 35% de hausse des prix unitaires avec des volumes en hausse de 17 à 27% suivant les produits !

En cumulé au 30/09 le CA progresse de 38.9% à 1.443 B, dont +22.6% de volumes (dont +24.8% sur le seul T3) et un effet prix favorable de 16.3% (dont +37.2% sur le T3 2021 vs le T3 2020, et +12.6% en séquentiel sur le T2 2021….).

La marge brute pointe à 26.9% vs 22.6% en 2020.

La marge d’EBITDA est de 10.1% (dont 12.7% au T3) contre 3.1% un an plus tôt.

RNPG est de 82 MEUR dont 39 MEUR de contribution du T3. Contre une perte de 19 MEUR fin septembre 2020.

Le cash-flow d’exploitation est en baisse à 50 MEUR (vs 83), pénalisé par la reconstitution des stocks en cette période forte croissance. Le gearing baisse à 25% contre 28% fin 2020, 135 MEUR d’EFN.

Au début du T4 les conditions de marché sont similaires au T3.

Résultats annuels le 9 mars 2022 après bourse.

Les ratios sont ridicules mais toute la question est de savoir si nous sommes en à la fin du haut de cycle ou pas. Le marché semble penser que oui, personnellement je n’en suis pas convaincu à la vue des plans de relance validés dans le monde et de tout ce cash qui sort des imprimeries. ![]() On verra bien.

On verra bien.

![]() Hors ligne

Hors ligne

[+3 / -1] #12 04/12/2021 21h11

- Roupettes

- Membre (2021)

- Réputation : 41

Je travailles désormais dans la feraille* (livraison), et d’après mon employeur l’activité est calme (volumes) en ce moment, avec un fort prévisionnel après Janvier. Jaquet ne semble pas faire partie de nos client (nous sommes pourtant à St priest…) mais l’activité est la même, je vous tiendrais au courant.

* on livre les décolleteurs du 74 comme le nucléaire, l’aéronautique etc.

Chauffeur-Trader

![]() En ligne

En ligne

[+2] #13 25/02/2022 18h00

- Roupettes

- Membre (2021)

- Réputation : 41

Bonjour, petit retour sur l’activité "feraille". Pour rappel je livre industries type pme/tpe. Pas de Jacquet metal comme fournisseur mais bien d’autres.

Les volumes ne me semblent pas supérieurs depuis Novembre quand j’ai commencé ce boulot. Par contre j’ai de plus en plus de remarques des entreprises que je livre, quasiment la même à chaque fois: "ah bon vous avez que ça pour nous?! " ou encore " dommage on attendait autre chose de plus urgent"…

Que ce soit alu, acier/acier spéciaux ou inox, ils ont tous beaucoup de travail et la marchandise est en flux très tendu pour les plus petites boîtes. Les plus gros le retour est moins flagrant car le magasinier n’est pas le patron. Mais bien souvent ce sont des livraisons prioritaires.

J’ai ces retours "pressants" depuis deux/trois semaines. Le mois de Mars , souvent le plus chargé de l’année dans le transport arrive, je ferais un retour pour ceux que ça intéresse..

Chauffeur-Trader

![]() En ligne

En ligne

[+1] #14 09/03/2022 19h42

- Jbpv

- Membre (2020)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse - Réputation : 254

Résultats "canon" pour cette petite cyclique que je viens de nouveau de renforcer:

Jacquet

CA +44% /2020, ce qui est important c’est que cette croissance provient en gros à moitié des volumes et à moitié d’une augmentation des prix (qui a pu être absorbée par la clientèle).

La tendance pour 2022 est bonne (CA T4 à +62% et déclaration du management dans le communiqué).

L’EBITDA est à 201M et 10,2% du CA et le RN à 121M ne peut pas être comparé à celui de 2020 (11M).

Le seul point négatif de ce communiqué est le manque de comparaison avec 2019.

Je laisse donc un peu de travail aux spécialistes de ce fil…..

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+3] #15 21/03/2022 20h16

- Roupettes

- Membre (2021)

- Réputation : 41

" compte tenu des circonstances de marché sur les matières premières, nos tarifs sont valables 24h"

Voilà une petite phrase (en rouge) sur laquelle je suis tombé en bas d’un bon de livraison . Il s’agit d’un petit fournisseur toutefois. (Photo dispo sur mon tel pro, par mail pour ceux qui le souhaitent).

Ce jour livraison d’inox, "la patronne a blindée les stocks" dixit le réceptionnaire. Effectivement ils en avaient déjà de partout, pour une tpe il y avait de quoi voir venir (et de quoi voir partir la trésorerie, mais si ca augmente en continu prix et délais c’est loin d’être bête)

Chauffeur-Trader

![]() En ligne

En ligne

[+1] #16 06/04/2022 14h34

- Jbpv

- Membre (2020)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse - Réputation : 254

Bonnes questions @investissor:

Jacquet est un simple distributeur qui gère très intelligemment son métier, en particulier sa gestion des stocks.

jacquet_historique.xls

Dans ce petit tableau Excel (qui est une mise à jour d’un tableau déjà posté le 30/03), j’ai reporté les chiffres clés des comptes de résultat de 2015 à 2021 en mettant en lumière:

- l’effet volume et l’effet prix dans l’évolution du CA,

- le stock et l’en cours à fin de l’exercice et son poids par rapport au prix moyen des marchandises vendues (CA-MB) de l’exercice.

On constate que les meilleurs exercices pour Jacquet sont ceux au cours desquels les prix ont le plus augmenté (2017, 2018 et 2021).

A fin 2021, Jacquet est couvert "comme un ours" en stocks de produits et AMHA la hausse des prix qui est en cours depuis 2021 continuera en 2022 et même si les volumes stagnent, voire diminuent, les résultats de 2022 seront probablement du même ordre de grandeur que ceux de 2021.

Je pense (comme Portzamparc) que le cours actuel de Jacquet est une anomalie qui va se corriger.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #17 11/05/2022 18h34

- Jbpv

- Membre (2020)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse - Réputation : 254

Comme je le pensais (voir post du 06/04),

Jbpv a écrit :

On constate que les meilleurs exercices pour Jacquet sont ceux au cours desquels les prix ont le plus augmenté (2017, 2018 et 2021).

A fin 2021, Jacquet est couvert "comme un ours" en stocks de produits et AMHA la hausse des prix qui est en cours depuis 2021 continuera en 2022 et même si les volumes stagnent, voire diminuent, les résultats de 2022 seront probablement du même ordre de grandeur que ceux de 2021.

les résultats du T 2022 de Jacquet sont excellents, voir résultats et rapport d’activité à cette adresse:Jacquet T1 2022

Si le CA progresse de 62.6% au T1 c’est grâce à la hausse des prix (+53.7% / T1 2021) et marginalement à celle des volumes (+8.9% / T1 2021).

En conséquence l’EBITDA a presque doublé par rapport au T1 2021 et le RN est à 63M contre 16M un an auparavant.

Néanmoins si les conditions de marché restent favorables, Jacquet commence à constater une inflexion des volumes distribués au début du T2

La politique de stockage avant hausse des prix porte ses fruits.

Edit 12/05: dividende prévu à 1 soit presque 5%

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Jbpv (12/05/2022 09h08)

![]() Hors ligne

Hors ligne

[+1] #18 19/05/2022 22h18

- Roupettes

- Membre (2021)

- Réputation : 41

Il y a du stock chez les fournisseurs et chez les clients, mais le volume est moindre en livraison en ce mois de Mai (depuis mi Avril ) Ils bossent tous beaucoup visiblement, la tréso et la place pour stocker doivent manquer un peu, pas les contrats.

En discutant j’ai eu une idée du chiffrage d’une commande, plus de 450k torchée en deux mois, à six ouvriers. Le patron roule dans une belle audi à 170000 dont 30000 d’options dixit l’ouvrier qui râlait de n’obtenir plus (bon il ce plaignait pas tant à 17.5 de l’h… fin de carrière tout de même. )

Les affaires semble bonnes et les flux toujours tendus malgrès ce que je dit plus haut (ca arrive au compte goutte) .

De notre côté on nous a pas reparlé de souci avec le prix du gasoil, l’indexation ou les hausses de tarifs on du bien ce passer… on prend +6% sur les salaires en Juillet …

Chauffeur-Trader

![]() En ligne

En ligne

[+2] #19 28/06/2022 18h36

- Roupettes

- Membre (2021)

- Réputation : 41

Bonjour, pour le suivi de l’activité métaux, chez nous c’est calme, très calme à priori au global.

Les clients bossent beaucoup, commandes avec trois mois de délais pour certaines choses, ça arrive toujours au compte goutte.

Ce matin un client absent à fait demi tour pour avoir sa livraison, un rond d’alu de 12kg (ils bossent avec l’industrie pharma entre autres), je lui ai dit qu’on passerait jeudi première heure pourtant, c’est dire s’ils sont en rade.

En bref pas de récession visible dans ce secteur, toujours des pénuries.

Ps: calme aussi sur l’activité meubles/electroménager, pas de visu sur la rentré Septembre… mais là c’est pas un souci d’appro.

Chauffeur-Trader

![]() En ligne

En ligne

[+1] #20 12/09/2022 21h39

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 694

- Hall of Fame

Attention à ne pas tout mélanger !

Jacquet est un détaillant d’acier spéciaux. Ils ne produisent pas eux même ces aciers.

Concernant les hausse de couts énergétique en Europe :

1. Jacquet achète une partie de sa production en asie (25%? )… ou le cout de l’énergie est beaucoup plus bas

2. si les prix moyens de la production des aciers spéciaux augmente en Europe, cela n’est pas forcément dramatique pour jacquet qui augmente ses prix de vente en conséquence (rappelez vous, jacquet c’est plus de la logistique que de la production)

Concernant la récession européenne : Oui, les valeurs cycliques seront forcément impactées. Les volumes de ventes ET les cours des aciers spéciaux seront orientés à la baisse ce qui sera conjoncturellement défavorable pour jacquet.

Mais tout a un prix … et la valorisation actuelle semble sur des points bas historiques…

pas encore actionnaire mais je garde sur watchlist pour le prochain krach ![]()

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

[+2] #21 01/11/2022 22h40

- Roupettes

- Membre (2021)

- Réputation : 41

Bonjour, retour terrain d’un mois d’Octobre plus morne que ce que la météo nous a montrée.

Plus petit mois de l’année, très calme. Grosse baisse d’activité sur la partie "ferraille" et aussi nos autres activités. Record du peu d’heures sur un mois, avec seulement 181h (et le 31 en congé sans solde) contre à minima 195.

Tous types de métaux (assez peu de stappert), et certains clients chez qui je ne suis pas allé depuis un moment. Effet sur stock ? Ou autre…

En discutant, l’un d’eux ce plaint en me voyant arriver, ils en ont de partout. Du boulot aussi, énorme: les conccurents alentours pour partie en faillite. Ils ont "débauchés" la commerciale et son carnet de commandes. Donc effet faillites des moins bon (moins diversifiés) rachetés ou simplement comme ici récupération de l’outil industriel le moins cher… la boîte est sous traitante ariane, 6 comprise.

Un autre client me dit qu’il est toujours débordé de boulot. (Il disait pareil cet été)

De notre côté l’année fût à priori correcte, une macron 1k doit tomber avec la paie de novembre, mais si le début d’année prochaîne sent mauvais…

Un bon diapason de l’économie= les transports. Nombre de camions et plus dur à voir, le volume transporté.

Janvier/Février étant généralement calme, Mars 2023 pourrait bien donner un La.

Chauffeur-Trader

![]() En ligne

En ligne

[+2] #22 09/11/2022 23h28

- bibike

- Membre (2016)

Top 50 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Portefeuille

Top 5 Dvpt perso.

Top 5 Actions/Bourse

Top 50 Monétaire

Top 50 Entreprendre

Top 5 Banque/Fiscalité - Réputation : 1510

- Hall of Fame

“ISTJ”

T3 de Jacquet

Présentation investisseurs

CA T3 de 638 M +26%. CA 9 mois au 30/09 2118 M +46.8% vs 2021, EBITDA 269 M 12.7% de marge, ROC 234 M RNPG 160 M (fois deux).

Avec l’actuelle capitalisation de 380 M, on price un PE de 2 sur 9 mois, quid en année pleine ?

Il faudrait tenter de chiffrer un cycle moyen, mais je ne connais pas assez le dossier.

Malheureusement il y a quand même une importante différence entre bénéfices comptables et flux

Niveau capitaux propres 661 M à date donc P/B de 0.57.

Fléchissement de la demande depuis le T2 notamment sur les inox + prix des mp qui refluent sont sans doute les facteurs qui expliquent le faible prix du titre. Sur les volumes précisément -0.6% en cumulé, et -6.1% au T3 2022. Tout le flouz se fait sur l’effet prix.

4 M d’augmentation des coûts énergétiques (sur 279 M de charges op courantes : masse salariale +36 Me dont 23 de variable).

Les stocks nets au 30/09 sont de 798 M (dont 19.7% de dépréciation vs 17.1% fin 2021), marge brute de 22.5% au T3 (- 5 points vs S1) et 26.9% au T3 2021. Marge d’EBE du T3 à 9.5% vs 10.1% en 2021.

Le flux de trésorerie opérationnelle n’est que de 25 M (vs 50 Me l’an dernier), mangé par une variation de BFR de -217 M (stocks) vs fin 2021, ce qui n’est pas génial du tout d’autant que les stocks sont de plus en plus dépréciés et que le reflux de l’effet prix au T3 n’est pas encourageant. Après flux financiers et acquisition de Fidelity PAC Metals l’EFN grimpe à 239 M vs 171 M fin 2021. Gearing de 36% stable.

Résultats par division

Chez Jacquet : - volumes distribués : -0,2 % (T3 2022 -2,6 % vs T3 2021)

Chez Stappert : - volumes distribués : -5,6 % (T3 2022 -12,1 % vs T3 2021) ;

Chez IMS : - volumes distribués : +2,9 % (T3 2022 -3,5 % vs T3 2021) ;

Marges brutes :

Résultats 2022 : 14 mars 2023 - 18H00

![]() Hors ligne

Hors ligne

[+1] #23 20/09/2023 13h11

- patriard

- Membre (2021)

- Réputation : 20

Depuis sa fusion avec IMS (fin 2010), Jacquet Metals na jamais réalisé dEBITDA trimestriel négatif.

Normal, cest un distributeur, et un distributeur bien géré a toujours une exploitation courante bénéficiaire.

Depuis sa fusion avec IMS, ses EBITDA trimestriels ont été les suivants (affichés en millions deuros dans lordre des trimestres, du T1 au T4) :

2011 : 24 / 17 / 10 / 11

2012 : 15 / 9 / 6 / 4

2013 : 8 / 8 / 7 / 7

2014 : 14 / 16 / 16 / 12

2015 : 14 / 13 / 9 / 1

2016 : 9 / 15 / 16 / 15

2017 : 31 / 29 / 22 / 24

2018 : 34 / 33 / 27 / 18

2019 : 26 / 23 / 15 / 11

2020 : 16 / 3 / 13 / 30

2021 : 35 / 46 / 64 / 55

2022 : 102 / 107 / 60 / 43

2023 : 76 / 24

Jacquet Metals a réalisé en moyenne un EBITDA de 25 M par trimestre et de 100 M par an sur la période 2011-2023.

Sources : rapports trimestriels, semestriels et annuels dactivité de Jacquet Metals

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Consultez les ratios boursiers et l’historique de dividendes de Jacquet Metal Service sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes de Jacquet Metal Service sur nos screeners actions.

Discussions peut-être similaires à “jacquet metal service : 1er distributeur européen d'aciers spéciaux”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 34 | 10 557 | 27/05/2015 23h26 par exilefiscal | |

| 459 | 188 627 | 02/03/2021 09h36 par maxicool | |

| 85 | 55 101 | 27/02/2024 22h36 par vidame | |

| 136 | 35 907 | 23/09/2022 09h24 par ludo68800 | |

| 26 | 5 030 | 20/01/2020 18h00 par bibike | |

| 403 | 54 822 | 13/09/2023 22h58 par bibike | |

| 418 | 188 855 | 09/04/2024 15h10 par superinvest |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil