Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

#51 08/02/2012 17h43

- kikinou

- Membre (2011)

- Réputation : 16

OilDrum a écrit :

Plus sérieusement, j’ai du mal à comprendre ce que vous voulez prouver par ces "simulations".

Elle sont pas mal ces simulations, non ? Je ne cherche rien a prouver, j essaie de comprendre.

Apres, j ai du mal a reconcillier les arguments.

OilDrum a écrit :

Non, la dette ou le déficit doivent être comparées aux recettes.

The economist a écrit :

There are two things that matter in government-debt dynamics. The difference between real interest rates and GDP growth (r-g), and the primary budget balance as a % of GDP (ie, before interest payments).

Comment reconcilier vos arguments?

OilDrum a écrit :

Les seuls leviers pilotables directement par lÉtat, ce sont ses recettes et ses dépenses. Tout le reste ne dépend pas de lui et/ou n’est pas pilotable. C’est tout.

De ca non plus je ne suis pas sur. Les politiques de relance de 2008 francaise et americaine me font penser que les etats croient eux que la croissance est un poil pilotable par l etat. Par ailleurs, il me semble que le sujet de ce topic - creation de monnaie et inflation - indique que les banques centrales ont un levier sur l inflation, qui justement a un gros impact sur la dette, d apres la simulation.

Pardon de challenger vos arguments, j essaie de me faire une opinion.

![]() Hors ligne

Hors ligne

#52 08/02/2012 18h55

- placementapapa31

- Membre (2011)

- Réputation : 48

Guy Abeille parle du ratio déficit/PIB, pas du ratio dette sur PIB :

Guy Abeille ? Wikipédia

Faute de mieux, Abeille et Villepin proposent alors ce critère relativement simple basé sur un ratio déficit/PIB qui, du propre aveu d’Abeille, « ne mesure rien » et sur une norme (3%) qui « n’a pas d’autre fondement que celui des circonstances »

Il me semble comme ça a été dit que le ratio dette/PIB a tout de même un sens. Je cite Sargent : "One way the public’s demand for bonds constrains the government is by setting an upper limit on the real stock of government bonds relative to the size of the economy.

Il est vrai que en matière de ratio d’endettement, le ratio déficit/PIB ne me semble en effet pas très significatif. Je ne vois pas à quoi ça reviendrait dans une entreprise : bénéfice/quoi? Pas sur CA il me semble, car le CA de l’état n’est pas le PIB. Le "CA" de l’état serait les recettes, il me semble. Donc on pourrait calculer déficit/recettes, qui je crois aurait plus de sens que déficit/PIB.

Ou alors si on s’interroge sur l’intensité de la collecte on pourrait faire prélèvements/PIB, suivant l’idée de Oil Drum.

Si on fait dette publique/déficit, on peut savoir combien il faudrait d’années (d’excédent bien sûr) pour rembourser la dette, ce ratio me semble donc intéressant.

Dernière modification par placementapapa31 (08/02/2012 18h59)

![]() Hors ligne

Hors ligne

#53 08/02/2012 18h56

- OilDrum

- Membre (2011)

- Réputation : 16

kikinou a écrit :

Elle sont pas mal ces simulations, non ?

Oui oui, mais il faut garder des chiffres réalistes, sinon on va vous accuser de vouloir vous présenter aux élections présidentielles ![]() .

.

kikinou a écrit :

Comment reconcilier vos arguments?

The economist sépare les intérêts de la dette du budget, donc ils ont "deux choses". En réalité il n’y en a qu’une : l’équilibre global du budget, charge de la dette comprise.

Dépenses publiques + charge de la dette = recettes (PO et autres)

De plus,

The difference between real interest rates and GDP growth (r-g),

comparer des taux de croissance n’a pas de sens, puisque c’est la valeur absolue qui compte.

Une dette de 1 au taux d’intérêt de 5% avec un PIB de 1 000 milliards au taux d’intérêt de 4% est tout à fait soutenable.

De ca non plus je ne suis pas sur. Les politiques de relance de 2008 francaise et americaine me font penser que les etats croient eux que la croissance est un poil pilotable par l etat.

Et vous les croyez ?

Les prévisions de croissances sont drastiquement revues tous les trois mois, on dirait du pile ou face.

Il est difficile à un puissant d’admettre qu’il ne l’est pas autant qu’il n’y parait.

Par ailleurs, il me semble que le sujet de ce topic - creation de monnaie et inflation - indique que les banques centrales ont un levier sur l inflation, qui justement a un gros impact sur la dette, d apres la simulation.

Les banques centrales sont indépendantes des gouvernements, donc l’inflation n’est pas pilotable par le Gouvernement. De plus, l’inflation ne se pilote pas facilement et cause du malinvestissement en déformant les prix relatifs (cf effet cantillon).

Dernière modification par OilDrum (08/02/2012 18h57)

![]() Hors ligne

Hors ligne

#54 08/02/2012 23h07

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

Hall of Fame

Hall of Fame

"Les banques centrales sont indépendantes des gouvernements, donc l’inflation n’est pas pilotable par le Gouvernement."![]()

![]()

![]()

![]()

![]() vous me semblez ici faire preuve d’un peu de naïveté

vous me semblez ici faire preuve d’un peu de naïveté ![]()

![]()

![]()

![]()

![]()

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#55 08/02/2012 23h14

- OilDrum

- Membre (2011)

- Réputation : 16

La formulation est certes trop catégorique (indépendance jusqu’à un certain point), mais les facilités ne sont pas les mêmes que si la banque centrale était à nouveau dans le giron de l’Etat.

Le propos reste donc tout à fait valide.

Dernière modification par OilDrum (08/02/2012 23h14)

![]() Hors ligne

Hors ligne

#56 09/02/2012 08h56

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3875

- Hall of Fame

“INTJ”

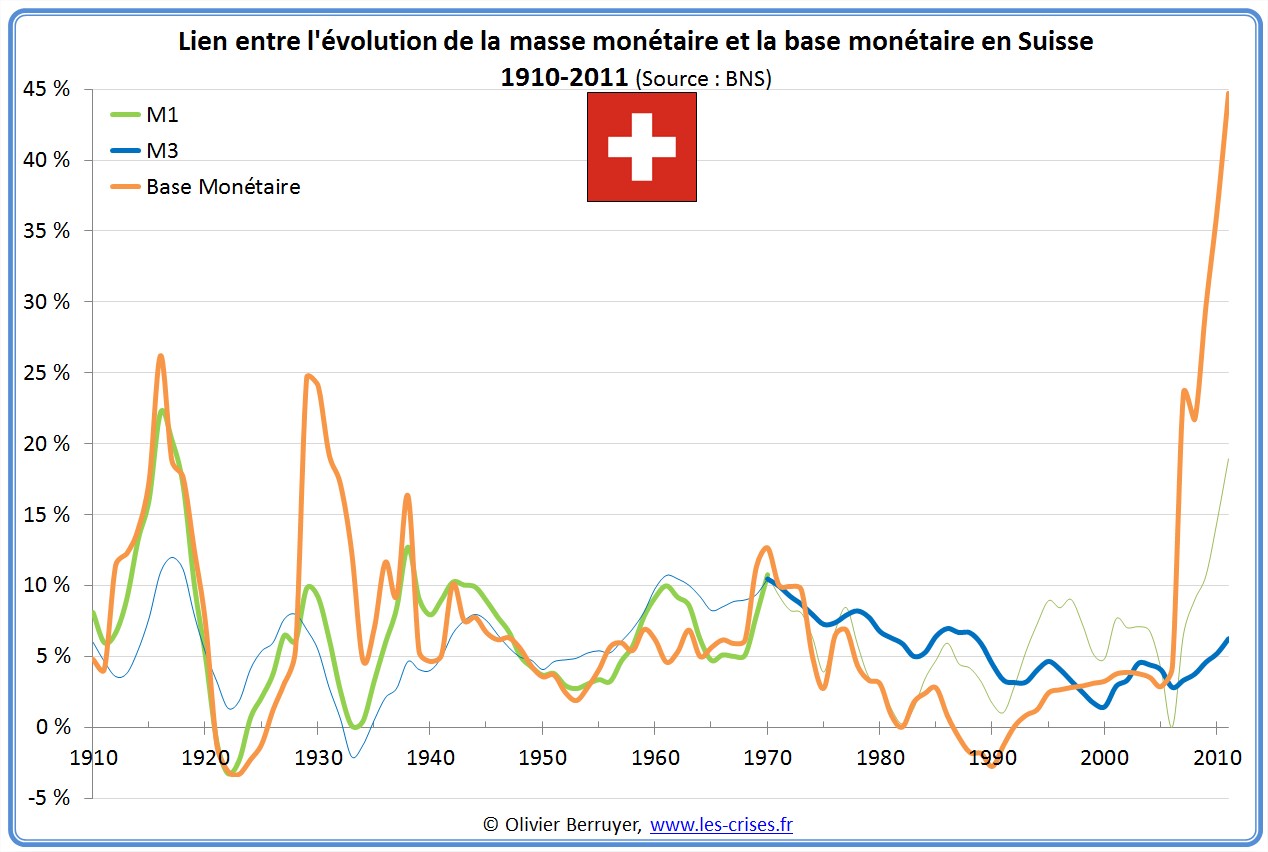

Un billet très didactique sur l’inflation, M1, M2, M3 d’Olivier Berruyer (très factuel, puisqu’il est actuaire, il est un plaisir à lire) :

0319 Monnaie et inflation (1/2) : lexemple suisse

Notamment ce graphique :

Si le graphique est correct, encore une fois, l’augmentation de la base monétaire n’entraine pas forcément M3 et inflation.

![]() Hors ligne

Hors ligne

#57 09/02/2012 09h53

- OilDrum

- Membre (2011)

- Réputation : 16

Linflation est contenue, mais on désigne en fait derrière ce terme classique uniquement linflation des prix à la consommation bref, lévolution du panier de la ménagère. Or, lenvol des placements financiers fait que lépargne se multiplie par le biais de produits de plus en plus complexes, et va dès lors soutenir le prix des actifs qui augmente fortement.

Linflation des prix à la consommation est restée sage, mais linflation des prix immobiliers, des actions a été féroce. Il y a donc bien eu une inflation, mais différente la seconde étant très mal mesurée

Il explique bien comment l’inflation se propage par secteurs.

cest un pays dont la monnaie est assez cantonnée à son territoire (contrairement au dollar, monnaie internationale depuis des décennies).

C’est assez étonnant qu’il parte de cette hypothèse. Je ne connais pas spécifiquement le cas suisse, mais de ce que j’ai pu lire beaucoup d’acteurs étrangers ont, avec la crise, acheté des francs suisse, qui est bel et bien une monnaie refuge.

Dernière modification par OilDrum (09/02/2012 09h54)

![]() Hors ligne

Hors ligne

#58 09/02/2012 21h37

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

OilDrum a écrit :

La formulation est certes trop catégorique (indépendance jusqu’à un certain point), mais les facilités ne sont pas les mêmes que si la banque centrale était à nouveau dans le giron de l’Etat.

Le propos reste donc tout à fait valide.

En ce qui concerne la BCE, il existe un certain degré d’indépendance, c’est vrai (au moins tant que l’ensemble des Etats ne sont pas d’accord entre eux, ce qui risque de ne pas arriver trop souvent avec autant d’Etats).

En ce qui concerne les autres banques centrales (aux USA, UK, Japon, Chine, Inde, Russie, Brésil, etc.), il ne faut sans doute pas en dire autant.

cf l’inflation : une augmentation de la masse monétaire (celle que vous voulez) n’entraine pas forcément une augmentation de l’inflation, tout au moins si l’on admet la validité de l’équation MV=PQ de Irving Fisher (voir 1er message de cette discussion), qui stipule que la masse monétaire que multiplie la vitesse de circulation de la monnaie est égale aux quantités produites multipliées par leurs prix.

En effet, si V diminue il faut que M augmente (à P inchangé) pour qu’il y ait stabilité des prix.

En période de "credit crunch" ou même de diminution du crédit (comme aux USA après la crise Lehman Brothers) il semble légitime de considérer que V diminue fortement…. et donc si M n’augmente pas (sous l’action des banques centrales) pour compenser, on va tout droit à la déflation, et sans doute à la dépression.

Dernière modification par GoodbyLenine (09/02/2012 21h39)

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#59 09/02/2012 22h34

- OilDrum

- Membre (2011)

- Réputation : 16

GoodbyLenine a écrit :

En ce qui concerne les autres banques centrales (aux USA, UK, Japon, Chine, Inde, Russie, Brésil, etc.), il ne faut sans doute pas en dire autant.

Pour les USA c’est plus compliqué (indépendance mais entente objective).

Je ne connais pas le cas des autres.

cf l’inflation :

L’interprétation que vous faites de l’équation de Fisher est trop mécanique.

La création monétaire produit de l’inflation (au sens commun augmentation généralisée des prix), mais celle ci se propage dans l’économie par secteurs.

La monnaie nouvellement créée n’est pas immédiatement en circulation pour la population (ex:inflation d’abord dans l’immobilier (2001) puis dans les matières premières (2004) puis dans l’ensemble des prix (2005) ce qui oblige la FED à remonter ses taux).

![]() Hors ligne

Hors ligne

#60 22/02/2012 11h01

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3875

- Hall of Fame

“INTJ”

Dernier papier intéressant de ma revue de presse matinale…

CIB Natixis a écrit :

Pourquoi les politiques monétaires non conventionnelles ont-elles marché aux Etats-Unis et pas au Japon ?

Aux Etats-Unis à partir de 2008 comme au Japon à partir de 1997, une fois que les taux dintérêt à court-terme ont été ramenés à 0, la politique monétaire est devenue non conventionnelle : création monétaire très forte, (Quantitative Easing), achats dactifs par la Banque Centrale, actions pour ramener les taux dintérêt à long terme à un niveau très bas.

Dans les deux cas, cette politique monétaire non conventionnelle na pas amené de reprise de la distribution de crédit, avec le désendettement du secteur privé. Mais elle a cependant un effet positif sur léconomie réelle aux Etats-Unis quelle na pas au Japon ; pourquoi ?

- les injections de liquidité qui ont été efficaces aux Etats-Unis sont celles qui ont été faites dans les bilans des ménages, pas des banques. Accroître seulement la liquidité des banques nest pas efficace si le secteur privé veut se désendetter ; le Quantitative Easing traditionnel, qui vise seulement à accroître les réserves excédentaires des banques, na pas dutilité en situation de désendettement du secteur privé. Même si les banques financent alors, lEtat, comme au Japon, il nen résulte quune baisse des taux dintérêt à long terme qui par elle-même ne fait pas repartir léconomie ;

- lexcès dépargne des entreprises, au Japon, a eu des effets très négatifs sur léconomie réelle (utilisation inefficace de lépargne et dépression de la demande intérieure) mais aussi sur lefficacité de la politique monétaire : lexcédent extérieur structurel qui en résulte entraîne en moyenne une surévaluation réelle du yen, alors que le déficit extérieur des Etats-Unis a permis une dépréciation réelle du dollar. Les taux dintérêt zéro au Japon non seulement nont pas fait repartir le crédit, mais de plus nont pas empêché les entreprises daccumuler des réserves financières.

![]() Hors ligne

Hors ligne

#61 22/02/2012 19h24

- placementapapa31

- Membre (2011)

- Réputation : 48

InvestisseurHeureux a écrit :

- lexcès dépargne des entreprises, au Japon, a eu des effets très négatifs sur léconomie réelle (utilisation inefficace de lépargne et dépression de la demande intérieure) mais aussi sur lefficacité de la politique monétaire : lexcédent extérieur structurel qui en résulte entraîne en moyenne une surévaluation réelle du yen, alors que le déficit extérieur des Etats-Unis a permis une dépréciation réelle du dollar. Les taux dintérêt zéro au Japon non seulement nont pas fait repartir le crédit, mais de plus nont pas empêché les entreprises daccumuler des réserves financières.

Petitportefeuille a écrit :

- Les Etats-Unis ne sont pas absolument pas préparés à un choc pétrolier

on se dit qu’un scénario "à la japonaise" serait un moindre mal.

Puisqu’on parle de la déflation japonaise, l’autre jour KRUGMAN était interviewé sur BFM, il disait à peu près ceci: "La déflation japonaise n’est pas une possibilité crédible car elle est simplement due à la façon inadaptée dont le Japon a mené sa politique monétaire."

Alors, qui sur le forum serait capable de nous expliquer simplement la déflation japonaise? (je n’en suis hélas pas suffisamment capable, mais je pense que cette question est importante)

Dernière modification par placementapapa31 (22/02/2012 19h25)

![]() Hors ligne

Hors ligne

#62 23/02/2012 07h56

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3875

- Hall of Fame

“INTJ”

placementapapa31 a écrit :

Alors, qui sur le forum serait capable de nous expliquer simplement la déflation japonaise ?

En fait, 3 choses diffèrent :

1) La FED a baissé ses taux bcp plus rapidement : de 5 à 0,25% en deux ans (2007-2009), tandis qu’au Japon le taux est passé de 6 à 0,25% en 4 ans (1991-1996)

Taux d’intérêt FED (sachant que la bulle éclate en automne 2008) :

Taux d’intérêt BoJ (sachant que la bulle éclate début 1990) :

2) La FED rachète directement les obligations d’Etat US et autres (quantitative easing)

3) Les restructurations bancaires ont été bcp plus rapides aux USA, tandis qu’au Japon on a laissé pourrir la situation en masquant les créances douteuses.

En fait, on peut critiquer la politique de Bernanke, qui d’une certaine façon a pour risque de repousser le pb en l’amplifiant, mais pour l’heure il a réussi.

L’immobilier US a certes chuté, mais c’est pour revenir sur son trend historique, ce n’est pas une déflation au sens propre.

![]() Hors ligne

Hors ligne

#63 23/02/2012 15h16

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Lé démographie n’est pas non plus similaire au Japon et aux USA…. Au Japon : beaucoup plus de personnes agées, moins d’émigration. Par ailleurs : pas la même influence de la culture sur le reste du monde, pas le même contrôle sur des sources d’énergie ou de matières premières, etc.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#64 19/03/2012 21h08

- gilgamesh

- Membre (2011)

- Réputation : 85

» 0340 La Monnaie Banque Centrale (3/3) – ou pourquoi la BCE n’a pas utilisé “la planche à billets”

Olivier Berruyer a écrit :

Il est complètement faux dimaginer que la BCE a transféré de la monnaie aux banques et que les banques vont la récupérer pour la reprêter à léconomie réelle ! Il ny a AUCUN lien direct entre les deux.

Olivier Berruyer a écrit :

Le but nest pas de donner aux banques de la monnaie pour quelles la re-prêtent, cest de rassurer les banques pour quelles se re-prêtent de largent entre elles.

Olivier Berruyer a écrit :

Ce nest pas le problème de remboursement : dans 3 ans, la monnaie pour rembourser ne sera pas loin : en majorité dans le compte de dépôt de la BCE Mais alors, on naura rien résolu !

En effet, la plupart des banques sont en fait insolvables, et elles le savent. Conséquence : elles évitent de se prêter entre elles, et à léconomie réelle, car cela augmente leurs risques et besoins financiers. Doù panne du marché interbancaire, et gros soucis. Le VLTRO va simplement permettre dacheter un peu de temps, mais cela ne règle en rien le problème de solvabilité des banques ! Et la BCE risque de devoir continuer à prêter de grosses sommes et à prolonger ces insensés taux à 0 % qui durent

Je suis pas certain que ce système tienne 3 ans sans que les marchés réagissent…

A noter que dans son billet il expliques que les banques espagnoles et italiennes ont racheté de la dette de l’Espagne et de l’Italie.

Peut-il y avoir inflation juste en Italie et en Espagne mais pas dans les autres pays européens alors que l’on partage la même monnaie ?

Dernière modification par gilgamesh (19/03/2012 21h24)

![]() Hors ligne

Hors ligne

#65 22/03/2012 11h46

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3875

- Hall of Fame

“INTJ”

CIB Natixis a écrit :

Quelles consequences quand la taille des bilans des Banques Centrales devient tres grande ?

Dans tous les pays de l’OCDE, la taille des bilans des Banques Centrales devient tres grande par rapport a la taille de l’economie.

Quelles sont les consequences de cette situation ?

- Les autres agents economiques detiennent trop de monnaie, puisque les Banques Centrales leur ont achete des actifs financiers contre creation monetaire ; ceci reduit le rendement de l’ensemble des actifs financiers detenus, conduit les agents economiques a essayer de reequilibrer la structure de leurs portefeuilles, d’ou les hausses a l’equilibre des prix des actifs ;

- Le risque inflationniste n’est aujourd’hui qu’un risque de tres long terme ;

- Symetriquement, avec l’intervention des Banques Centrales, la demande (ex ante) pour les actifs financiers non monetaires est accrue ; ceci fait monter leurs prix avec deux risques : - celui de reduction des primes de risque en dessous du niveau normal, - celui de distorsions entre les prix des actifs si les achats des Banques Centrales ne portent pas de maniere homogene sur tous les actifs.

- Le report d’une partie du risque de transformation et d’une partie du risque de défaut des emprunteurs sur les Banques Centrales, donc in fine sur les Etats.

![]() Hors ligne

Hors ligne

#66 22/03/2012 12h17

- placementapapa31

- Membre (2011)

- Réputation : 48

J’attends autre chose de grands économistes de banque, pas très étayé tout ça :

NATIXIS a écrit :

Il faut rappeler que linflation ne reviendrait :

-

que sil y avait hausse du crédit, et en conséquence hausse de la demande de biens, ce qui nest pas le cas (graphique 2b plus haut) ;

-

que sil y avait plein emploi, ce qui nest pas non plus le cas (graphique 4).

Franchement, si c’est pour faire du "jus de crâne" moi aussi j’en fait. Il n’y a que des affirmations gratuites et succintes, aucun argument tiré de l’analyse des comptabilités nationales et des modèles économétriques.

Les "graphiques" ne montrent RIEN (et le 4 ne montre que l’évolution du chômage, pas le lien chômage-niveau des prix).

Or, j’en ai déjà parlé, les hausses de prix se diffusent bon an mal an via les indexations implicites des salaires, et depuis le SMIC jusqu’à 1,4 SMIC environ. Certes, en période de chômage, des salariés vont se retrouver sur le bord de la route, et eux connaîtront une inflation réelle, mais pas les "insiders" protégés (et les effets de l’inflation sur les chômeurs sont bien sûr pénibles, mais pas insurmontables grâce aux prestation sociales).

Le modèle de "dualité de l’économie" couplé à une redistribution importante peut permettre l’inflation malgré un chômage élevé, il me semble, et c’est tout de même étonnant que cette question ne soit jamais abordée.

Dernière modification par placementapapa31 (22/03/2012 13h17)

![]() Hors ligne

Hors ligne

#67 17/04/2012 10h26

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3875

- Hall of Fame

“INTJ”

CIB Natixis a écrit :

La croissance durablement rapide de la liquidité conduit-elle nécessairement à linflation ?

La crise a conduit à une forte croissance de la base monétaire (de la monnaie de Banque Centrale, de la liquidité) dans beaucoup de pays : Etats-Unis, Royaume-Uni, zone euro. Certains sinquiètent du possible effet sur linflation de cette création monétaire rapide.

Nous regardons la situation dans quelques pays où la création monétaire (de monnaie de Banque Centrale) a été durablement rapide : Chine de 2001 à 2008, Japon de 1997 à 2005, Roumanie de 2000 à 2010, Bulgarie de 1998 à 2008, Corée de 1999 à 2011, Thaïlande de 1998 à 2011, Vietnam de 1998 à 2008, Hong-Kong de 1998 à 2010, Taïwan de 2001 à 2009.

Ces pays montrent ils des pressions inflationnistes, et si oui, par quel mécanisme : progression du crédit et de la demande ? Dépréciation du change ?

De linflation forte est apparue en Roumanie, en Bulgarie, au Vietnam ; une inflation plus modérée ou transitoire en Chine, à Hong-Kong, en Corée.

Linflation ne concerne donc réellement que trois pays parmi les neuf à création monétaire forte. Elle est due à la croissance rapide du crédit, aux taux dintérêt trop faibles par rapport aux taux de croissance, et, en Roumanie et au Vietnam, à la dépréciation du change.

Source : http://cib.natixis.com/flushdoc.aspx?id=63537

CIB Natixis a écrit :

Pourquoi de linflation dans la zone euro ? En raison de la rigidité des prix

Au-delà de ce qui vient de la hausse du prix du pétrole, linflation de la zone euro peut surprendre puisquil y a recul de lactivité, hausse du chômage, baisse du salaire réel, tout ceci devant au contraire impliquer un risque de déflation et pas dinflation.

Quoi quen pensent certains économistes allemands, la création monétaire dans la zone euro nexplique en rien linflation, puisque le secteur privé continue à se désendetter.

Lexplication de linflation, dans ce contexte, ne peut être que le désir des entreprises daccroître leurs marges bénéficiaires, donc de ne pas passer dans les prix les baisses des coûts salariaux.

Cette rigidité nominale des prix apparaît dans les services au niveau des prix de consommation, dans lindustrie au niveau des prix de valeur ajoutée de production. Cette situation est dangereuse, car la hausse de la profitabilité peut ne pas conduire à une hausse de linvestissement si les entreprises sont confrontées à une baisse de la demande des ménages due à celle des salaires réels (baisse des salaires, inertie des prix).

![]() Hors ligne

Hors ligne

#68 18/04/2012 09h31

- pvbe

- Membre (2010)

Top 50 Actions/Bourse

Top 50 Finance/Économie - Réputation : 237

Face à l’inflation et à la déflation tous les pays de la zone Euro n’ont pas les mêmes intérêts.

Créer de l’inflation permet de rendre plus supportable la dette des états; mais finalement ce sont les états les plus solide qui bénéficie d’un taux réel négatif (taux d’intérêt - taux d’inflation) par exemple lAllemagne.

Les états maintiennent également les taux d’intérêts le plus bas possible, conséquence le taux réel sur l’épargne classique est négatif; ce qui entraîne un appauvrissement de lépargnant et la recherche dun meilleur rendement, ce qui veut dire pour lépargnant frileux de la dette de l’état; hors il vaudrait mieux investir directement dans l’économie réelle càd les actions dautant plus que pour certaines les taux de dividendes sont bien supérieur au taux des obligations.

Les nouvelles réglementations tel que Solvency 2 à comme conséquence mécanique une réduction de la part des actions dans les réserves des assurances ce qui pèse sur les marchés boursier et si les acteurs majeures et stables ont du quitter la bourse cela a comme conséquence une forte volatilité.

D’autres état doivent contenir la déflation, ainsi en Espagne il y a un million de logement vide, mais si le prix de ces logements chute trop vite cela entrainerais les banques déjà en piteux état vers la faillite ce qui forcerai l’état à intervenir en créant encore plus de dette et donc une hausse des taux d’intérêts.

![]() Hors ligne

Hors ligne

#69 19/04/2012 19h06

- placementapapa31

- Membre (2011)

- Réputation : 48

CIB Natixis a écrit :

ne pas passer dans les prix les baisses des coûts salariaux

J’ai envie de dire avant tout : quelqu’un sur ce forum a-t-il constaté une baisse des coûts salariaux en France?…

Il me semble (en toute modestie) qu’il n’y a rien de nouveau dans cette analyse :

1- Durant un boom par le crédit, nous en parlions dans un autre sujet, TOUS les agents "en croquent", ce qui signifie que non seulement les revenus nominaux augmentent, MAIS AUSSI les salaires réels

2- Durant le deleveraging ces excès (réels) doivent être purgés, et ceci ne peut se faire que par une baisse des revenus réels

3- Dans un contexte de rigidité des prix à la baisse et en particulier le prix du travail = les salaires nominaux (verrou de la protection sociale, droit du travail, minimas légaux et conventionnels…), il ne peut y avoir qu’un ajustement par les quantités à défaut d’ajustement par les prix

4- Les salaires réels doivent baisser pour purger les excès, or si les salaires nominaux sont rigides à la baisse, cette baisse du salaire réel passe nécessairement par une hausse des prix nominaux

5- On a donc un ajustement à la hausse au lieu d’un ajustement à la baisse, ce qui est toujours beaucoup plus long et douloureux

6- Les entreprises, face aux premières baisses de demande, voyant les quantités diminuer, sont amenées à augmenter leurs prix pour maintenir leur équilibre financier (les coûts salariaux étant rigides à la baisse)

7- Cette hausse des prix entraîne une autre baisse des quantités, etc…

8- Résultat : hausse des prix, baisse des quantités, au final on a bien baisse du revenu réel (également pour les profits : car la hausse des prix ne compense pas la baisse des quantités), MAIS au prix d’une forte baisse de l’emploi

9- Une protection sociale trop forte (France) va donc accroître la dualité de l’économie comme je le dis souvent : "insiders" salariés de grosses sociétés et "outsiders" les autres et les chômeurs, bénéficiaires du RSA etc.

Ma conclusion en ce qui concerne la France : vont se maintenir les activités à faible élasticité/prix et sont menacées les activités à forte élasticité/prix.

Dernière modification par placementapapa31 (19/04/2012 19h13)

![]() Hors ligne

Hors ligne

#70 06/05/2012 22h51

- placementapapa31

- Membre (2011)

- Réputation : 48

Avec la déferlante de la gauche sur l’Europe, un sujet que je crois nous devons tous suivre avec la plus extrême vigilance sur ce forum c’est celui de LA RE-NATIONALISATION DE LA DETTE ET DE L’EPARGNE. C’est l’avis de Patrick Artus et de pas mal d’autres.

Et c’est aussi le thème à suivre IMHO si nous ne voulons pas nous faire dépouiller au nom de l’état providence.

Entre autre source : (désolé je n’ai pas mieux sous le coude pour l’instant, mais je vais travailler dessus faites-moi confiance…)

«Ce qui nous sort aujourd’hui de la crise de la zone euro ce sont trois caractéristiques très indésirables à long terme» soutient Patrick Artus - EasyBourse

Dernière modification par placementapapa31 (06/05/2012 22h53)

![]() Hors ligne

Hors ligne

[+1] #71 21/08/2012 18h17

- VerbalKint

- Membre (2010)

- Réputation : 72

“INTP”

Un graphique très intéressant qui montre la "fameuse" vitesse de la monnaie, en l’occurrence aux US, à lire peut-être après avoir relu le premier post sur cette file de GBL: Inflation future et Quantitative Easing ?

source: Aux infos du nain: La vitesse de circulation de la monnaie est plus faible que durant la grande dépression

![]() Hors ligne

Hors ligne

#72 21/08/2012 20h54

- kikinou

- Membre (2011)

- Réputation : 16

Impressionnant. Et en France ou en Europe, c est comment ?

![]() Hors ligne

Hors ligne

[+1] #73 23/08/2012 18h56

- placementapapa31

- Membre (2011)

- Réputation : 48

Un assez bon article je pense sur la relocalisation de l’épargne nationale :

[url=http://lecercle.lesechos.fr/cercle/abecedaire/l/221150468/liquidite-crise-et-cloisonnements-marches?xtor=EPR-1500-[NL_meilleurs_articles_hebdo]-20120823-[accueil]]Les Echos - Liquidité (crise et cloisonnements des marchés) - Archives[/url]

(dommage que les conséquences ne soient pas assez développées)

![]() Hors ligne

Hors ligne

#74 05/09/2012 22h39

- placementapapa31

- Membre (2011)

- Réputation : 48

Entendu aujourd’hui sur BFM la phrase d’un commentateur qui m’a laissé sceptique :

Le trésor allemand n’a pu placer que 4 mds d’obligations sur 5 mds offerts à cause d’un bug technique, mais peu importe car la Bundesbank peut acheter le md manquant, c’est à dire monétiser.

La Bundesbank peut faire ça?

Dernière modification par placementapapa31 (05/09/2012 22h40)

![]() Hors ligne

Hors ligne

#75 08/09/2012 17h12

- placementapapa31

- Membre (2011)

- Réputation : 48

Dans son discours Mario Draghi a dit ceci : "Il n’y aura pas création monétaire car toute opération de rachat d’obligation sera accompagnée d’une stérilisation des liquidités."

Quelqu’un serait-il capable d’expliquer de manière simple (si tant est que ce soit possible) ce concept de "stérilisation monétaire" ?

Je sais que cette stérilisation (ou non) est extrêmement importante. D’après un article du monde des années 50, il était expliqué que le gouvernement français avait fait des pieds et des mains pour éviter qu’il y ait stérilisation (dans le cadre du plan Marshall).

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “quantitative easing : inflation, hyper-inflation ou déflation ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 525 | 223 881 | 01/02/2024 00h24 par stef | |

| 5 | 2 652 | 06/10/2016 21h53 par QuentinRothschild | |

| 43 | 24 985 | 12/09/2023 01h50 par GoodbyLenine | |

| 114 | 65 527 | 14/12/2023 18h42 par Chafouini | |

| 0 | 1 236 | 28/12/2017 10h08 par lionelo | |

| 3 | 5 501 | 29/03/2011 17h50 par InvestisseurHeureux | |

| 22 | 7 363 | 26/02/2021 00h25 par arthurecom |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil