Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

#126 27/01/2016 17h57

Vous n’êtes pas obligé de prendre une av nommée "Enfant" pour vos enfants. :-)

N ’importe qu’elle ass vie internet sans frais fera l’affaire.

Remontez cette file, vous y trouverez plusieurs idées comme mettre l’ass vie à votre nom pour une gestion plus aisée, puis redonner le capital quand vous le souhaiterez à vos enfants. Ou bien effectivement ouvrir une ass vie directement au nom de l’enfant, mais avec une contrainte de gestion avec envoi papiers plus importante sur la majorité des contrats.

vous pouvez aussi légèrement optimiser le rendement avec une offre d’ouverture (Ing par exemple offre 100 pour l’ouverture d’une Ass vie avec 500 dessus . )

le fond suravenir opportunité est par exemple dans les meilleurs taux net de frais ces 3 dernières années, et est distribué par plusieurs courtier

Dernière modification par tikitoi (27/01/2016 18h08)

Parrain IGRAAL - livretP (code 02182A)- esketit traderepublic Crypto.com aswk9j6a22, Ebuyclub, Vivid, AFER, Fortunéo, Bourso, Linxea,

![]() Hors ligne

Hors ligne

#127 27/01/2016 18h09

- kingofspades

- Membre (2015)

- Réputation : 0

Ah ah ce n’etait pas le critere qui m’a fait evoquer celle ci. mais plutot le Taux, les frais et apparemment il y’a des versements sans frais à la date anniversaire de l’enfant.

Petite question supplémentaire: est ce possible de faire des versements sur une assurance vie de différents contributaires ( parent et grand parent par exemple)

![]() Hors ligne

Hors ligne

#128 27/01/2016 18h45

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1486

Hall of Fame

Hall of Fame

“ISTJ”

Bonjour kingofspades,

les contrats de la MIF sont de bons contrats, le rendement se trouve dans le haut du panier.

Par contre, il y a des frais de versements sur leurs contrats :

Frais sur versements : 2% (jusque 19999 ), 1,5% (20000 à 39999), 1% (> 40000)

Effectivement, comme le dit Tikitoi, vous pouvez choisir n’importe quel contrat, d’autant plus qu’il y aura aucune gestion dessus, si ce n’est un versement mensuel…

Vous pouvez consulter ces topics pour faire votre choix :

Comparatif des principaux contrats :

Assurance-vie : meilleur contrat d’assurance-vie ? (3/5)

Comparatif des rendements 2014 :

Assurance vie : rendements 2014 des fonds Euros

Comparatif des rendements 2015 (et comparatif des contrats supérieurs à 3% de rendement avec leurs réserves de rendement) :

Assurance Vie : rendements 2015 des fonds Euros

Personnellement, j’apprécie le courtier Linxea, chez qui je possède des contrats depuis bientôt 5 ans (notamment le contrat Linxea Avenir). Les rendements sont supérieurs à ceux de la MIF et il n’y a aucun frais de versement.

Pensez aussi à profiter des offres de parrainage.

Sinon, oui, il est possible d’effectuer des versements de donateurs différents sur un contrat AV. Un simple chèque libellé au nom de l’assureur envoyé au courtier gérant le contrat suffit.

Cordialement,

Frédéric

Dernière modification par maxicool (27/01/2016 18h49)

![]() Hors ligne

Hors ligne

#129 27/01/2016 19h50

- tikou

- Membre (2014)

Top 50 Vivre rentier

Top 50 Monétaire

Top 50 Entreprendre

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 SIIC/REIT - Réputation : 196

Vu de très loin (c’est difficile de donner un conseil) il faut faire attention au fait que linxea est en mode acquisition client, donc fait actuellement des efforts pour avoir un bon taux. MIF c’est une mutuelle qui a vocation a servir au mieux les agents de la sncf.

par contre sur MIF, ils seront regardant sur le montant versé :

En tant que représentant légal, je peux effectuer des versements du montant de mon choix ?

FAUX. Le cumul des versements (programmés ou occasionnels) effectués par une même personne (distincte de lenfant adhérent-assuré) ne peut dépasser 360 par année civile, hors frais sur versements. Ces versements, considérés comme des présents dusage, échapperont ainsi à la caractérisation fiscale de la donation et, à ce titre, ne seront soumis à aucune imposition.

vu sur

MIF Projet vie : le premier contrat assurance vie de votre enfant | MIF Assurance Vie

![]() Hors ligne

Hors ligne

#130 27/01/2016 20h07

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

Je pense que le plus simple est de comparer les chiffres :

MIF

- frais sur versements : 2%

- rendement 2015 : 3,30 %

- encours total : 2.60 Md

- rendement en réserve fin 2014 (PPB) : 2,38%

SURAVENIR (Linxea par exemple)

- frais sur versement : 0%

- rendement 2015 : 3,60 % (Opportunités) et 2,90% (Rendement) soit 3,425 % avec 75% / 25%

- encours total : 0.51 Md

- rendement en réserve fin 2014 (PPB) : 0,97%

Pour le reste, je pense que tout assureur est en "mode acquisition client".

De plus, Linxea n’est que courtier donc intermédiaire, les chiffres dépendent plutôt de l’assureur (ici, Suravenir).

Vaut-il mieux avoir un contrat monosupport à 3.30% avec des frais de versement de 2% (avec une réserve de 2.38%) ou un contrat multisupport à 3,425% sans frais de versement (avec une réserve moindre) ? Je ne sais pas…

Par contre, si les rendements des fonds euros sont partis pour s’effondrer X années, les contrats MIF n’offrent aucune alternative au contraire des contrats assurés par Suravenir (trackers, SCPI, 500 UC).

A chacun je pense de peser le pour et le contre.

Cordialement,

Frédéric

![]() Hors ligne

Hors ligne

1 #131 27/01/2016 20h50

1 #131 27/01/2016 20h50

- tikou

- Membre (2014)

Top 50 Vivre rentier

Top 50 Monétaire

Top 50 Entreprendre

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 SIIC/REIT - Réputation : 196

Oui je suis d’accord avec vous maxicool, le fait que les contrats internet donnent un accès aux UC est une option qui n’existe pas sur le contrat MIF qui pourrait s’avérer utile dans les 20 prochaines années.

Sinon, la différence que je faisais est que la MIF est une mutuelle, pas une assurance. La gestion est censée se faire un peu plus je pense en fonction de l’intérêt des clients mutualistes mais peut-être est-ce que je me trompe.

![]() Hors ligne

Hors ligne

#132 28/01/2016 07h44

Si vous allez par là, Prenez chez AFER, c’est une association.

Donc censé uvrer uniquement dans lintérêt de ses adhérents.

Parrain IGRAAL - livretP (code 02182A)- esketit traderepublic Crypto.com aswk9j6a22, Ebuyclub, Vivid, AFER, Fortunéo, Bourso, Linxea,

![]() Hors ligne

Hors ligne

#133 28/01/2016 09h26

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

Je complète la réponse de Tikitoi :

AFER

- frais sur versements : 2%

- frais darbitrage : 0,20 %

- rendement 2015 : 3,05%

- encours total : 46.00 Md

- rendement en réserve fin 2014 (PPB) : 0,19%

- multisupport (9 fonds UC)

![]() Hors ligne

Hors ligne

#134 28/01/2016 09h48

- Geronimo

- Membre (2012)

Top 50 Année 2024

Top 50 Année 2023

Top 20 Actions/Bourse

Top 20 Monétaire

Top 20 Invest. Exotiques

Top 10 Entreprendre

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT - Réputation : 613

Vous avez Asac Fapes également, comme l’Afer mais sans l’histoire de l’enrichissement personnel des dirigeants. Les caractéristiques des contrats (Épargne Retraite Multigestion ou Epargne Retraite 2 Plus) sont à peu près identiques : 2% de frais sur versement, 50 UC, arbitrages automatiques gratuits, 0,36 à 0,6% de frais de gestion. Rendement du fonds en euros à 3,21% en 2014 (le rendement 2015 n’est pas encore connu).

Dernière modification par Geronimo (28/01/2016 09h59)

![]() Hors ligne

Hors ligne

#135 28/01/2016 10h37

- bet

- Membre (2012)

- Réputation : 73

Pour des petits montants, en faisant vite, le PEL à 2% vaut l’assurance-vie euro pour les enfants: pas de frais, pas de risque…

![]() Hors ligne

Hors ligne

#136 28/01/2016 11h46

Meilleur placement pour ses enfants …

Ne serait-ce pas tout d’abord de ne pas les accoutumer à un niveau de vie, dès leur plus jeune âge, qui ne sera pas forcément pérenne.

Une certaine maîtrise de la comparaison entre le prix d’un objet convoité et la durée de travail correspondante, associé à une maîtrise de leur budget personnel.

Plus tard, palier à tous les manques et les orientations douteuses de notre système éducatif en asseyant leur connaissance sur des domaines permettant d’analyser, comprendre et réagir en fonction de la réalité économique (amortissement, financement, épargne, investissement, fiscalité …)

Si quelques valeurs morales bien senties accompagnent notre envie de réellement partager nos connaissances …

Le meilleur placement pour ses enfants ne serait-il pas qu’ils soient tout aussi impliqués que celui qui l’a créé, développé et transmis …

Absolument hors sujet mais terriblement tentant …

![]() Hors ligne

Hors ligne

#137 28/01/2016 12h38

- Greensleeves

- Membre (2014)

- Réputation : 0

facelvega a écrit :

Une certaine maîtrise de la comparaison entre le prix d’un objet convoité et la durée de travail

Tout à fait d’accord. Quand je fais mes courses, c’est comme si je voyais le prix étiqueté en temps de travail…. et avec l’emploi salarié qui a de plus en plus tendance à devenir vide de tout sens, c’est à mon avis la première chose à faire pour maîtriser son budget et garder de la motivation à trouver d’autres sources de revenus.

![]() Hors ligne

Hors ligne

[+1] #138 28/01/2016 17h49

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

Geronimo a écrit :

Vous avez Asac Fapes également, comme l’Afer mais sans l’histoire de l’enrichissement personnel des dirigeants. Les caractéristiques des contrats (Épargne Retraite Multigestion ou Epargne Retraite 2 Plus) sont à peu près identiques : 2% de frais sur versement, 50 UC, arbitrages automatiques gratuits, 0,36 à 0,6% de frais de gestion. Rendement du fonds en euros à 3,21% en 2014 (le rendement 2015 n’est pas encore connu).

Les rendements ont bien été publiés (les 11 et 25 janvier) :

- Epargne Retraite 2 / 2 Plus (fonds Actif cantonné Allianz) : 3.02% (3,20% en 2014 et 3,25% en 2013)

- Epargne Multigestion (fonds Générali) : 3.12% (3,21% en 2014 et 3,29% en 2013)

--

bet a écrit :

Pour des petits montants, en faisant vite, le PEL à 2% vaut l’assurance-vie euro pour les enfants: pas de frais, pas de risque…

Une AV 100% Fonds Euros est sans risque également.

--

Petits calculs rapides pour comparaison des 3 contrats cités plus hauts :

MIF :

- frais versement 2%

- rendement 2015 : 3.30%

- PPB : 2.38%

LINXEA SURAVENIR

- frais versement 0%

- rendement 2015 : 3.425% (75% sur Opportunités et 25% sur Rendement)

- PPB : 0.97%

AFER

- frais versement 2%

- rendement 2015 : 3.05%

- PPB : 0.19%

Hypothèses :

1/ On imagine un versement initial de 50000 euros et des versements mensuels de 100 euros

2/ On imagine une baisse des rendements continuels sur 8 ans (par intervalles de 2 ans)

3/ Le fonds euros MIF baissent moins que les 2 autres car sa PPB est plus importante

4/ Le fonds euros AFER baissent davantage car sa PPB est quasi-nulle (0.19%)

Hypothèse de baisse des rendements :

MIF : année 2015 3.30% / 2016-2017 3.15% / 2018-2019 3.0% / 2020-2021 2.85% / 2022 2.70%

(soit - 5% par intervalle de 2 années)

LINXEA : année 2015 3.425% / 2016-2017 3.18% / 2018-2019 2.96% / 2020-2021 2.75% / 2022 2.55%

(soit - 7% par intervalle de 2 années)

AFER : année 2015 3.05% / 2016-2017 2.75% / 2018-2019 2.50% / 2020-2021 2.25% / 2022 2.25%

(soit - 10% par intervalle de 2 années)

Rendement du capital ?

Capital à la MIF ?

Au bout de 2 ans : 54538

Au bout de 5 ans : 63376

Au bout de 8 ans : 72531

Capital chez LINXEA ?

Au bout de 2 ans : 55732

Au bout de 5 ans : 64727

Au bout de 8 ans : 73827

Capital cher AFER ?

Au bout de 2 ans : 54201

Au bout de 5 ans : 62178

Au bout de 8 ans : 70122

On voit bien que les frais de versements, même sur 8 ans, impactent le rendement (malgré un taux d’intérêt supérieur et diminuant moins grâce à la réserve).

Cordialement,

Frédéric

Dernière modification par maxicool (28/01/2016 18h03)

![]() Hors ligne

Hors ligne

#139 28/01/2016 20h50

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

@maxicool : Votre "comparaison" me semble biaisée à plusieurs niveaux :

- prendre uniquement comme référence le rendement 2015, et le diminuer uniformément pour évaluer les rendements à venir, ressemble fort à une erreur de raisonnement (prenez le rendement des 5, voire 10 dernières années, comme base…);

- sauf erreur de ma part, à partir d’une certaine somme, les frais sur versement sont plus faibles chez AFER comme chez MIF;

- la répartition 75% - 25% de Linxea devrait être 70% - 30% à présent, non ?

- supposer que le rendement de "Suravenir opportunité" est pérenne, et sera durablement plus haut que ceux de ses concurrents, alors que c’est le produit d’appel de l’assureur, me semble abusif;

- comparer ainsi des contrats qui n’ont pas du tout le même âge et le même historique, me semble peu approprié : quel % de l’encours représente la collecte annuelle de chaque contrat ? (Ca a un impact sur la potentielle baisse des rendements…); est-il pertinent de comparer deux contrats cantonnés de réelles associations avec un contrat (non cantonné) d’un assureur (qui gonfle ou diminue le rendement selon sa stratégie commerciale) (qui a pour objectif premier de faire gonfler l’encours de son contrat, ce qui n’est pas le cas des associations);

- comparer sur 8 ans me semble trop court (pour des enfants nés il y a peu, c’est 20-25 ans qu’il faudrait).

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#140 28/01/2016 22h22

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

> GBL

Oui, pour la MIF, j’ai oublié que les frais de versements étaient de 1% (et non 2%) à partir d’un versement de 40 000 . Je peux refaire le calcul.

Pour votre première remarque, je ne vois pas ce que vous voulez prendre comme "base".

Si vous pouvez m’aiguiller…

Oui, pour la répartition 70-30%, elle a effectivement changé (au 1er janvier 2016, il me semble).

Je peux refaire le calcul.

Sinon, où voyez-vous que j’affirme le rendement de Suravenir "pérenne et durablement plus haut que ceux de ses concurrents" ?

Je n’ai rien écrit dans ce sens, il s’agit de votre interprétation.

Sur la gestion des PPB par un assureur ou par une association, je pense que, pour l’un ou pour l’autre, il est difficile de savoir exactement comment il la gère… Selon la formule que vous utilisez, les 2 contrats associatifs ont une gestion irréprochable et Suravenir ne fait que gonfler le rendement avec un but commercial.

Vous ne semblez pas apprécier les contrats assurés par Suravenir, libre à vous d’avoir votre opinion. Mais vous déformez mes propos…

Enfin, comparer sur 20 ans est impossible. Il me semble que les premiers contrats en ligne assurés par Suravenir ont été lancés en 2007 (par Fortunéo et Linxea) et le fonds Opportunités a été lancé en 2012…

Je ferais un comparatif à partir de 2000 ce week-end (avec seulement le fonds Rendement entre 2000 et 2011)…

Cordialement,

Frédéric

Dernière modification par maxicool (28/01/2016 22h40)

![]() Hors ligne

Hors ligne

#141 28/01/2016 23h12

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Pour ma première remarque, vous pourriez rendre comme "base" une moyenne (éventuellement pondérée) des 5 ou 10 dernières années. Ce sera bien plus représentatif de la qualité des actifs servant à élaborer ce rendement que de juste prendre le rendement de 2015, surtout quand on sait que le rendement affiché une année n’est pas seulement le résultat de la gestion des actifs (mais aussi un choix commercial, et un choix technique de doter plus ou moins les réserves).

C’est parce que vous extrapoliez, du fait que le rendement actuel de Suravenir opportunité est un des plus élevé du marché, qu’il le resterait dans le futur (c’est ce que vos calculs ou hypothèses reflètent), que j’avais compris que vous considériez ce rendement comme "pérenne et durablement plus haut que ceux de ses concurrents". Si j’ai mal interprété, c’est alors vos calculs ou hypothèses qu’il faudrait amender. Il n’est pas du tout certain que Suravenir Opportunité conserve toujours un meilleur rendement que Suravenir Rendement.

Les contrats en ligne assurés par Suravenir ont été lancés bien avant 2007 : le plus ancien que j’ai date de mai 2004 (un contrat Symphonis, qui est depuis devenu un contrat Fortuneo) et je n’étais pas leur 1er client. Je crois vous l’avoir déjà signalé dans la discussion où vous récapitulez les caractéristiques de plein de contrats AV.

Je n’ai rien contre les contrats assurés par Suravenir : j’en détiens d’ailleurs moi-même !

Mais force est de constater que le (long) track record des contrats AFER et MIF, dont les fonds uros (cantonnés) sont toujours ce qu’ils étaient au début, me semble plus rassurant que le (moins long) track record de Suravenir, le fait que Suravenir gère plusieurs fonds uros (tous basés sur le même actif général ? … mais avec des rendements différents), contrats uros dont la capitalisation (bien plus faible que ceux d’AFER ou MIF) permet plus de "boostage" du rendement, et doive à présent digérer l’absorption des contrats ACM-Vie. Ce "plus rassurant" vaut peut-être aussi quelques dixièmes de % de rendement annuels…

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+1] #142 29/01/2016 15h58

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

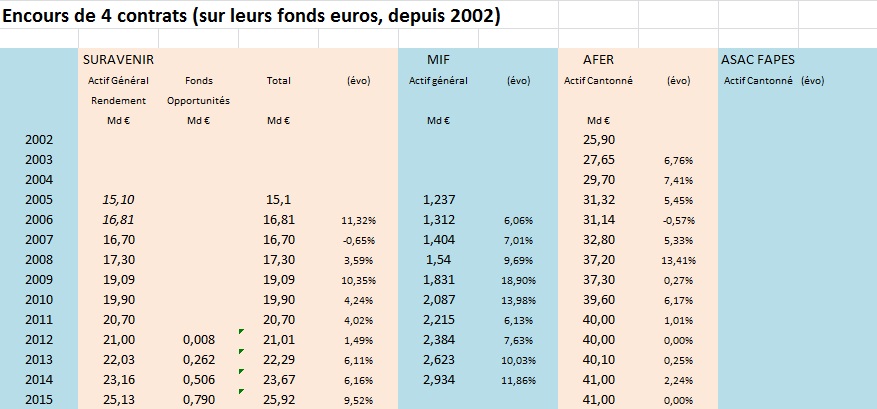

Voilà un comparatif des 4 contrats cités plus hauts, avec les rendements passés (de 2002 à 2015).

Rendements nets sur ces contrats depuis 2002 :.jpg)

A priori, le contrat le plus ancien utilisant le fond euros Suravenir Rendement (ou Actif Général) est le contrat Symphonis-Vie, créé en 2002.

Le courtier en ligne Symphonis, commercialisant ce contrat, a été lancé par le Crédit Mutuel Arkéa en 2002. Le Crédit Mutuel Arkéa a racheté Fortunéo en 2006, puis a fusionné ces 2 filiales en 2007 (Fortunéo devenant alors Fortunéo Banque, qui a alors commercialisé le contrat Symphonis-Vie sous une autre appellation : Fortunéo-Vie).

Source : http://www.arkea.com/Arkea09com/public/ … ce2011.pdf

Lactif général Suravenir (dans lequel on trouve aujourdhui les 2 fonds Euros Rendement et Opportunités) aurait été créé la même année (bien que Suravenir, filiale du Crédit Mutuel Arkéa, ait été créée en 1984).

Par la suite, dautres contrats, lancés par plusieurs courtiers (comme Linxea en 2007, Assurancevie.com en 2012, Epargnissimo et MonFinancier en 2013, Mesplacements.fr en 2014, Altaprofits en 2015) ont à leur tour utilisé l’Actif Général Suravenir.

---

Comparatif n°1 (sur 14 ans)

Ce tableau indique le capital obtenu sur chaque contrat au bout de la période selon les frais de versement, le capital initial versé (10000, 20000, 40000 ou 50000 euros) et un investissement mensuel de 100 euros.

.jpg)

---

Comparatif n°2 (sur 11 ans)

Ce tableau indique le capital obtenu sur chaque contrat au bout de la période selon les frais de versement, le capital initial versé (10000, 20000, 40000 ou 50000 euros) et un investissement mensuel de 100 euros..jpg)

---

Conclusion ?

Sur ces 2 durées, 11 ans et 14 ans, sans aucune extrapolation, on constate que le contrat ayant le mieux performé (capital le plus élevé au bout des 11 et 14 ans) est celui qui ne prélève aucun frais, c’est-à-dire celui assuré par Suravenir.

Je suis en train de chercher les encours des fonds euros de ces contrats depuis 2002, pour voir ceux qui ont le plus grossis…

Cordialement,

Frédéric

Dernière modification par maxicool (29/01/2016 16h00)

![]() Hors ligne

Hors ligne

#143 29/01/2016 17h10

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

Merci beaucoup maxicool pour la comparaison.

Il semble néanmoins que la MIF fasse des opérations frais de versement 0 régulièrement (date anniversaire notamment). On peut donc ouvrir un contrat du type MIF compte épargne enfant en ciblant prioritairement ce type d’opérations. Et si on souhaite en outre faire des virements plus réguliers, on peut toujours ouvrir en parallèle un contrat Suravenir en ligne…

![]() Hors ligne

Hors ligne

#144 29/01/2016 17h40

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

Oui, ce type d’offre est ponctuel et n’est valable que pour un versement à un instant T.

De la même façon, certains courtiers majorent le taux garanti de leurs fonds euros, pour un placement sur 6 mois ou 1 an…

De nombreuses offres de ce type existent, mais il est impossible de les prendre en compte dans des comparatifs de ce type, car elles changent souvent, ne sont pas pérennes, imposent parfois des conditions précises qui ne conviennent à tous (capital minimum à verser…).

Ce comparatif n’a pas vocation à "imposer un vainqueur", juste à mettre en évidence l’importance des frais de versements, même chez les "contrats star" semblant plus solides que d’autres.

![]() Hors ligne

Hors ligne

[+1] #145 30/01/2016 11h20

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

Voilà comme promis le tableau sur les encours de ces contrats.

Ce n’est pas Suravenir qui a le plus grossi… On pourrait croire le contraire (malgré la politique commerciale qui semble "agressive" pour certains membres du forum), mais non !

PS : tous ces chiffres sont officiels et viennent des rapports (de gestion, d’activité, annuel…) des assureurs eux-mêmes ou de leur "maison-mère" (Crédit Mutuel Arkéa pour Suravenir).

PS2 : je n’ai trouvé sur le contrat Asac-Fapès !

Frédéric

![]() Hors ligne

Hors ligne

#146 30/01/2016 15h03

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

@ maxicool

Petite remarque concernant Suravenir : les autres contrats non commercialisés sur internet, par exemple par les agences du Crédit Mutuel Arkea (Previ-Options et Patrimoine Options) prennent aussi sur l’Actif Général.

Les rendements distribués pour ces contrats ne sont par contre pas aussi reluisants que les contrats internet.

A mon avis, il faudrait pouvoir distinguer la part qui correspond aux contrats tout internet et la part des contrats vendus en agence si on veut conclure "ce n’est pas Suravenir (Rendement) qui a le plus grossi".

![]() Hors ligne

Hors ligne

#147 30/01/2016 15h26

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Remercions tous maxicool pour l’élaboration de ce tableau (sans doute pas facile à faire…) !

J’ignore d’où maxicool a extrait les informations sur le fond euros AFER (peut-être de ce communiqué de presse), mais la 1ere comparaison que j’ai faite (portefeuilles AFER au 31 12 2014 indique (en page 14) à fin 2014 une valeur de 46.5 Mds (pour un prix de revient de 40.2 Mds)…. quand le tableau ci-haut indique 41.0 Mds.

Par ailleurs, il ne s’agit nullement d’un "actif général", mais d’un fond cantonné, dont le détail est régulièrement publié… Cet inventaire détaillée du portefeuille semble indiquer une solide réserve de plus-value (fin 2014, le cours des titres étant 15.6% haut dessus du prix de revient). Les "frais sur versement" protège ainsi un peu ces plus-values du passé. La faible croissance de l’encours assure que ces plus-values ne seront pas majoritairement utilisées pour doper le rendement de nouveaux fonds investis.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#148 30/01/2016 21h06

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

> Cat

il "faudrait" peut-être, oui. Je vous laisse chercher… ;-)

Trouver seulement les encours de l’actif général m’a déjà pris quelques bonnes heures.

Mais, si vous vous sentez d’attaque, surtout n’hésitez pas !

Je suis curieux de connaître ces détails.

Merci d’avance pour les recherches entamées.

> GBL

Oui, j’ai utilisé le communiqué de presse que vous avez mis en lien au-dessus.

Il est bien noté "un encours de 41 milliards d’euros sur le fonds garanti"

Il s’agit d’un "document officiel", donc je n’ai pas poussé le vice à croiser les documents officiels de chaque assureur, pour voir si ce dernier ne s’était pas trompé ;-)

Sinon, effectivement, il y a une plus value sur les titres détenus, mais latente. Le cours de ces titres peut baisser et la PV disparaître.

Officiellement, selon le communiqué de presse, la PPB réelle est de 0.20% (réserve 100% assurée).

En même temps, l’AFER (la MIF également) est assez transparente sur son fonds euros.

On trouve assez vite de bonnes infos, ce n’est pas toujours le cas.

![]() Hors ligne

Hors ligne

#149 01/02/2016 19h45

- cat

- Membre (2015)

Top 50 Portefeuille

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 10 SCPI/OPCI - Réputation : 459

@ maxicool

J’avais rapidement essayé de trouver l’information concernant la part contrat internet/non internet sur le site de suravenir avant de répondre dans mon message précédent mais je n’avais pas abouti.

Ce que l’on peut affirmer me semble-t-il à lecture de l’interview de B. Le Bras ici (qui reprend des chiffres du rapport financier 2014) :

* la croissance de la collecte des contrats internets est (nettement) supérieure à la croissance de l’actif général dans son ensemble.

* la part de l’actif collectée grâce aux contrats internet est minoritaire dans l’encours global de l’actif général.

Cela permet à Suravenir de servir sur le même actif général par exemple :

* 2,90% pour Suravenir Rendements;

* 2,00% pour Prévi-Options (0,67% de frais de gestion annoncés pour le fonds euros);

* 2,50% pour Patrimoine Options (0,45% de frais de gestion annoncés pour le fonds euros).

Ce qui fait quand même 90 points de base d’écart entre le contrat tout venant agence Crédit Mutuel Arkea et le tout venant internet Suravenir…

![]() Hors ligne

Hors ligne

#150 27/02/2016 10h09

- Gwen11

- Membre (2014)

- Réputation : 34

J’ai lu les 6 pages très enrichissantes !

Ma conclusion personnelle sera d’ouvrir une AV à mon nom mais avec l’enfant en bénéficiaire. Comme les autres me direz-vous ! Oui mais l’argent sur ce compte sera exclusivement réservé à ses coups durs de sa vie d’adulte contrairement aux autres qui représentent d’abord mon patrimoine avant de rentrer dans une démarche de succession. Je préfère opter pour ce choix car une AV au nom de l’enfant reste compliquée à gérer au niveau administratif. Et je ne parle pas en cas de séparation des parents (on ne le souhaite pas mais c’est malheureusement une hypothèse à prendre en compte) ! De plus je trouve qu’il y a un petit bonus avec cette gestion car on choisit indirectement comment on va aider son enfant (études supérieures, permis/voiture, bien immo). On met l’enfant sur des rails mais au final il choisira sa propre vie. Le fait d’avoir un oeil sur cette partie des économies me permettra de ne pas les voir partir pour des futilités (achats compulsifs de fringues, jeux au casino

). J’exagère sur les exemples mais c’est pour qu’on comprenne ou je veux en venir.

Puis j’ouvrirai un compte épargne bambin classique pour les sous qu’il recevra de l’extérieur et éventuellement du père qui n’est pas du tout porté sur la gestion des finances. C’est d’ailleurs avec ce type de comptes que je vais l’initier aux joies de la gestion financière :-)

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “meilleur placement pour ses enfants ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 17 | 6 816 | 19/08/2023 19h04 par Alium | |

| 9 | 1 847 | 10/01/2019 19h19 par 1vestisseur | |

| 2 | 1 273 | 14/11/2021 16h06 par MrBozo | |

| 646 | 303 474 | 23/01/2023 18h08 par Pete | |

| 2 | 4 060 | 06/07/2021 13h26 par maxlille | |

| 1 | 1 037 | 25/08/2023 11h49 par wlk0 | |

| 0 | 1 075 | 16/04/2020 11h13 par JohnGaltTagart |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil