Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Consultez le cours des devises par rapport à l’euro en cliquant ici.

Consultez le cours des devises par rapport à l’euro en cliquant ici.

[+1] #1 02/10/2014 14h43

- All

- Membre (2014)

- Réputation : 13

Bonjour,

Après avoir lu de manière assidue les échanges de ce site portant sur le secteur de l’immobilier coté, et après avoir construit un portefeuille de foncières européennes dans les années 2000, je me suis intéressé aux reit américaines depuis 2014

J’ai pris progressivement des positions sur HCP, Omega, ARCP, EPR Properties, Digital Reit et Lexington. J’ai été surpris par le mouvement baissier des 2 dernières semaines, qui s’explique par les craintes des investisseurs quant à l’évolution des taux à moyen terme.

Mais parallèlement, le dollar US ne fait que monter par rapport à l’Euro, ce qui fait que même sur mes acquisitions d’août, je ne suis pas trop perdant par rapport à mon prix de revient.

D’où ma question :

Peut-on voir dans ce double mouvement un même lien de cause à effet ? La perspective de hausse des taux est négative sur la valorisation des reit (effet prime de risque + risque de financement à taux plus élevé) mais elle est positive pour le USD, tout au moins tant que les taux en EUR restent si bas. L’idée serait que le renforcement de la conjoncture aux USA a à la fois un effet négatif sur les taux et positif sur la devise, ou encore qu’une meilleure rémunération des avoirs en USD provoque sa hausse (au moins relativement à l’EUR).

L’investissement en Reit, outre la qualité du secteur aux USA, serait donc une excellente manière de protéger un portefeuille plutôt européen en travaillant des valeurs très décorrélées (voire, éventuellement, inversement corrélées).

Mots-clés : suivi régulier du secteur

![]() Hors ligne

Hors ligne

[+3] #2 11/09/2015 15h34

- PierreQuiroule

- Membre (2014)

Top 50 Portefeuille

Top 10 SIIC/REIT

- Réputation : 249

Dans tous les cas, en comparant les courbes du 10 ans et les cours des REITs, il y a clairement un changement de dynamique depuis la mi-août. La décorrelation est très marquée.

En orange les REITs (Dow Jones U.S. Industrial & Office REITs Index), en bleu le 10 ans :

Quelques modestes observations :

- En cas de remontées de taux faible ou nulle, a priori il y a effectivement une belle opportunité d’achat.

- Toutefois, il faut aussi se demander si les obligations ne servent pas temporairement de refuge du fait de la volatilité des marchés.

![]() Hors ligne

Hors ligne

[+1] #3 02/10/2015 17h15

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3876

Hall of Fame

Hall of Fame

“INTJ”

On est repassé sous les 2% sur le dix ans US…

Alors la hausse des taux longs que tout le monde anticipe et patati et patata, on repassera…

Tantôt la hausse des taux justifiait une baisse des foncières, spécialement triple net ; ensuite la baisse était justifiée par l’anticipation de la hausse, et maintenant qu’elle sera la raison ?

VEREIT cote maintenant bien en dessous d’APRÈS l’annonce de l’erreur comptable, alors que tout est rentré dans l’ordre à part le statut Investment Grade (mais vu les taux longs actuels, on ne peut pas dire que la dette soit chère).

Sur les mortgages REIT, CYS se traîne à $7,38 ; alors que sa book value est largement au-dessus des $10 vu le niveau de la 30YR FNMA 4.0.

Etc.

Pour moi, il y a une belle opportunité d’achat.

![]() Hors ligne

Hors ligne

[+1] #4 14/11/2015 09h01

- francoisolivier

- Banni

- Réputation : 115

Bonjour nik,

Il y a eu les memes reactions sur d’autres files avec les actions du secteur petrolier.

Meme si je suis assez d’accord sur le fait qu’il y a toutes les chances que la hausse des taux soit faible, les problemes sont les suivants :

- Il y a une rotation sectorielle au detriment des reits chez les grands gerants et chez les suiveurs. (Ils se debarassent des reits à tout prix visiblement) + les effets des ETF

- et surtout beaucoup d’acteurs pensent que les cours des reits apres une purge et un petit rebond technique vont stagnés pendant une grosse periode.

Et donc beaucoup vendent actuellement pour essayer d’acheter plus bas plus tard.

Dernière modification par francoisolivier (14/11/2015 09h45)

![]() Hors ligne

Hors ligne

[+2] #5 15/11/2015 16h07

- Kapitall

- Membre (2011)

Top 50 Finance/Économie

Top 5 SIIC/REIT - Réputation : 334

Je pense quon atteint ici les limites de ce que peuvent faire des investisseurs particuliers, qui nont pas accès aux banques de données, aux informations au sens large, des institutionnels. Les analyses quon fait sur ce forum des foncières cotées, sans vouloir les dénigrer, sont dune simplicité excessive : elles permettent de faire un constat à un moment donné, en se basant sur les publications de lentreprise, mais ne permettent pas de faire dextrapolations solides sur les tendances à un an, deux ans etc. Et la bourse est un marché danticipation.

Qui ici a accès à des données factuelles sur les tendances des différents marchés immobiliers et la capacité de les modéliser finement ? Taux doccupation en tendance, prix payé en tendance au m2 par les locataires, types et surfaces des immeubles dont les baux arrivent à échéance trimestre par trimestre et marché par marché, quantité et positionnement qualitatif des nouvelles constructions à venir sur le marché, solidité financière des différents locataires et leurs besoins (expansion ou diminution des surfaces louées), coût et type des TI (ce poste est fondamental), sensibilité des baux à linflation/déflation, est-ce que les locataires sous-louent une partie de leurs surfaces et si oui, à quels prix (cest un indicateur avancé) etc.

Cest ce travail là qui est effectué par les analystes et qui amène, pour prendre un exemple, Dream Office à coter à environ 60% de sa NAV IFRS. Le dernier conference call ne traitait en somme que de variantes sur une même thématique : allez-vous arriver à maintenir le dividende inchangé ? Quand on regarde le NOI actuel, les FFO/AFFO et le DRIP (38% de participation!) on peut se demander pourquoi on pose même la question : tout semble au vert et en plus on achète 1$ pour 60 cents ! La réponse se trouve dans les baux qui arrivent à échéance entre 2016 et 2019 (dans les 16% par an) et ce qui se passe en Alberta (les signes avancés, comme la sous-location, sont très mauvais).

Les institutionnels (« le marché ») semblent dire que Dream Office narrivera pas à revendre des immeubles non-core pour financer son NCIB et racheter des actions tout en maintenant, à taux de levier inchangé, le dividende au même niveau : on anticipe un NOI en déclin trop prononcé, du fait de ce qui se profile en Alberta, et se cacher derrière le DRIP pour maintenir le dividende conduirait à une dilution massive de la NAV. A ce niveau de prix, le marché price un dividend cut de 30% environ. Mais ça nest compréhensible quen faisant des projections à partir dinformations qui ne sont que très partiellement contenues dans les trimestriels !

Et il va de soi que cette projection nest pas tenue de se réaliser : un scénario bien plus positif est aussi envisageable, ce qui ramènerait Dream Office à coter bien plus en relation avec sa NAV. Cette digression sur Dream Office peut être déclinée à la plupart des REITs.

![]() Hors ligne

Hors ligne

[+1] #6 15/11/2015 20h40

- Kapitall

- Membre (2011)

Top 50 Finance/Économie

Top 5 SIIC/REIT - Réputation : 334

On peut accorder du crédit à lexplication type vente indifférenciée par les ETF/fonds pour les REITs pris dans leur ensemble, mais la performance de Dream Office sexplique plutôt par des facteurs propres à la société.

Premièrement, elle ne représente que la 9eme position par exemple de VRE. Ensuite, sa performance sur 1 an est bien pire que celle de ses comparables, jajoute VRE pour donner la tendance des REITs canadiens en général (il y a presque 30% de sous-performance sur 1 an!) :

Je persiste donc : il y a des acteurs de marché qui ont une opinion très négative sur lévolution du NOI et par conséquent du dividende de Dream Office très spécifiquement. On peut émettre lhypothèse que les particuliers sont encore largement acheteurs, du fait du profil du REIT (dividendes élevés, participation de 38% au DRIP, chiffres en apparence encore bons : les indicateurs « évidents » comme la décote sur NAV, le niveau du dividende et les niveaux de payout sur FFO/AFFO sont tous attractifs si on fige les chiffres au Q3 2015).

Le cours de VRE (à -3% sur un an) montre bien que ce nest pas une crainte généralisée sur lenvironnement de taux au Canada ou une vente massive généralisée des REITs canadiens qui serait à blamer. Aux USA, VNQ fait environ -3% aussi.

Notez bien que je ne jette la pierre à personne : jessaie juste de dire que linvestisseur particulier navait ici aucune façon de se prémunir de cette baisse il y a 1 an sans avoir recours à une analyse infiniment plus complexe que celle à laquelle il se livre habituellement (quand il prend la peine de sy livrer!).

On pourrait faire le même constat avec HCP, autre favorite du forum. On ne peut pas tout blamer sur les baux très longs de limmobilier de santé : Realty Income surperforme HCP de 26%, alors que cest la référence des REITs triple-nets à la valorisation très sensible à lenvironnement de taux.

Pour comprendre le cours d’HCP, il faut aller regarder du côté de HCR Manorcare et de Brookdale, sans oublier certains investissements en £, des craintes croissantes sur un surplus de constructions neuves en senior housing etc

Seulement, qui fait ce travail danalyse à part les analystes professionnels ? Il faut absolument avoir une idée des mécanismes qui permettent à un REIT de produire son NOI et d’anticiper ce qui pourrait venir gripper la partie opérationnelle du business.

Je ne prétends pas que les analystes ont toujours raison (ils réagissent souvent en retard, sont moutonniers, etc), ni quune approche dinvestissement très simplifiée ne peut pas produire des résultats tout à fait satisfaisants - peut-être même très satisfaisants rapportés au temps passé. Je minterroge seulement sur les limites inhérentes au travail que certains partagent très généreusement ici. Les chiffres, les ratios usuels, ce n’est qu’une partie de l’iceberg. Et le cours futur d’un REIT sera très largement dépendant de ce qui se passe sous la ligne de flottaison…

![]() Hors ligne

Hors ligne

[+1] #7 16/11/2015 00h06

- Kapitall

- Membre (2011)

Top 50 Finance/Économie

Top 5 SIIC/REIT - Réputation : 334

@Ledep :

Pardonnez- moi mais ce nest pas du tout ce que jai voulu dire. Au contraire, jai par le passé exprimé plusieurs fois le fait que « suivre la tendance » était une approche que je ne nestimais pas du tout : je ne m’intéresse qu’aux fondamentaux opérationnels, le prix offert par le marché nest là que pour moffrir éventuellement des opportunités.

Jexprime seulement la difficulté quil y a à affiner une analyse fondamentale, permettant dexprimer des hypothèses suffisamment fortes sur les perspectives futures dun REIT, avec les moyens à la disposition des particuliers (cest à dire, sans abonnements Bloomberg, Green Street etc). Les REITs peuvent sembler simples en apparence mais ça nest bel et bien quune apparence.

DRG : tenez cest un excellent exemple

avez-vous essayé de quantifier limpact sur les FFO de la clause dindexation sur linflation des baux Deutsche Post (qui représentent encore plus de 20% des loyers bruts, de mémoire) ? Le management comptait clairement dessus cette année pour booster les loyers, ce sera au mieux dans 2 à 3 trimestres maintenant

Jy reviendrai peut-être un jour sur la file dédiée quand je serai rentré en Europe.

@PierreQuiroule :

Vos remarques sont intéressantes et justes.

Je ne visais vraiment personne - ceux qui participent activement à ce forum ont un mérite immense et font parfois un travail remarquable. Seulement - un fois ce constat posé, il faut bien se demander comment aller encore plus loin. Cest peut-être du perfectionnisme mal placé, me direz-vous

Il me semble que les principes de base quIH et dautres énoncent peuvent certainement suffire pour identifier des opportunités sérieuses à postériori mais ne permettent pas danticiper lévolution de la performance opérationnelle dun REIT

et les cycles sont longs dans limmobilier - ce sont des actifs pas toujours aussi liquides quon le voudrait. Cela tient de loptimisation de la performance du portefeuille mais autant faire les choses bien !

Si ça peut vous consoler, jai aussi acheté Dream Office pré- et post-Q3 : si jai des questionnements sur la pérennité du dividende à moyen terme, la décote sur actifs me parle. Et il suffirait dune action résolue du management (type « dutch tender ») pour servir de catalyseur.

![]() Hors ligne

Hors ligne

[+1] #8 29/12/2015 18h59

- PierreQuiroule

- Membre (2014)

Top 50 Portefeuille

Top 10 SIIC/REIT - Réputation : 249

Très juste et ça fait du bien de le rappeler. Surtout quand on se souvient que certains annonçaient la fin du monde pour les REITs en cas de hausse de taux.

Si on regarde de plus près, les REITs ont même très bien réagi à la hausse de taux. Je reprends la comparaison avec le 10 ans US (j’utilise des ETF pour me faciliter la vie : 10 ans en bleu, REITs en jaune).

Alors que les REITs se comportaient comme des obligations depuis longtemps, elles ont décroché violemment à la baisse en août (cercle rouge). Elles se sont ensuite reprises puis ont décroché, cette fois à la hausse, depuis l’annonce de la hausse des taux.

Plusieurs interprétations possibles :

- Il s’agit d’un nouvel excès et on est à la veille d’une nouvelle correction.

- Mr le marché se rend ENFIN compte que les REITs ne sont pas des obligations et commence à regarder les fondamentaux.

J’ai tendance à privilégier la seconde hypothèse. D’une, parce que ça m’arrange. De deux, lorsqu’on regarde les sociétés individuellement, il me semble qu’on voit de plus en plus de disparité. Ca ressemble de moins en moins à un "marché de flux". De trois, à long terme, le marché retourne toujours aux fondamentaux des sociétés et, pour l’instant, force est de constater que cette première hausse ne modifie pas ces fondamentaux.

A voir par la suite les prochaines hausses…

![]() Hors ligne

Hors ligne

[+1] #9 03/02/2016 17h45

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3876

- Hall of Fame

“INTJ”

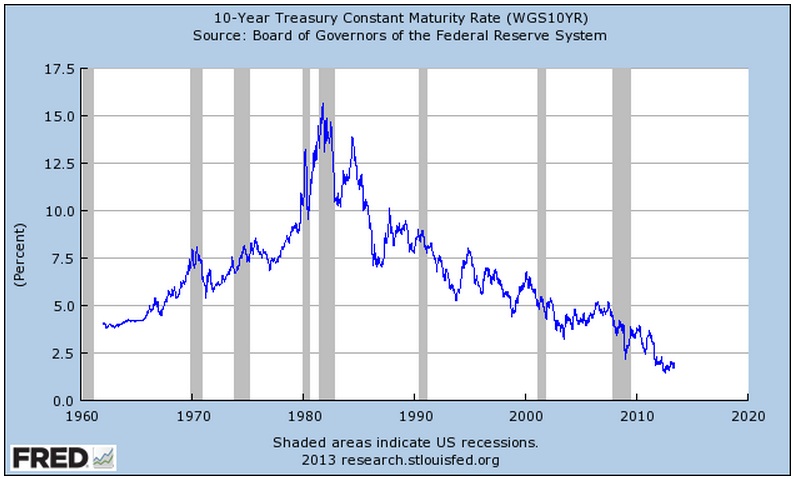

Je ne vais pas relancer le sujet tous les mois, mais comme prévu (cf. newsletter #160), on est pas près de voir la queue de la moindre hausse des taux long : 1,84 pour le dix ans américain !

Si monsieur le marché était cohérent, toutes les foncières cotées et sociétés de prêts hypothécaires devraient être sur des sommets.

Au lieu de cela, seules les foncières "top qualité" en profitent et les sociétés de prêts hypothécaires enfoncent les plus bas…

La dichotomie est flagrante depuis décembre 2015, entre les foncières triple nets NNN & O vs WPC & VER :

![]() Hors ligne

Hors ligne

[+1] #10 04/02/2016 10h05

- parisien

- Membre (2010)

Top 20 Expatriation

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Entreprendre

Top 10 Banque/Fiscalité

Top 5 SIIC/REIT - Réputation : 587

Vous n’y êtes pas.

IH estime que plusieurs foncières US ou canadiennes sont à des cours qui constituent l’opportunité d’une vie. Une phrase très forte, sauf à supposer que ces mots ne veulent rien dire.

Il devait donc:

- en acheter

- et s’il n’a pas le cash nécessaire, vendre d’autres lignes moins prometteuses selon lui

- et s’il estime qu’il a déjà trop de foncières nord-américaines et ne veut pas pondérer trop fortement ce secteur, il devrait vendre une des foncières qu’il détient déjà pour acheter l’opportunité d’une vie.

Celles qu’il a déjà étant majoritairement (en montant détenu) en moins-value latente, il aura un avantage fiscal en plus: augmenter ses moins-values reportables, pour effacer ses futures plus-values.

S’il ne fait rien de tout cela, deux explications possibles:

- IH considère que les foncières qu’il détient déjà, comme Vereit, sont justement la crème de la crème de cette opportunité d’une vie. Il serait très intéressant qu’il le confirme, pour aider certains sur ce forum à faire leurs emplettes de foncières nord-américaines.

- ou s’il ne pense pas vraiment cela, mais qu’il n’agit pas, c’est qu’il est irrationnel, sachant que l’investisseur moyen l’est souvent aussi.

![]() Hors ligne

Hors ligne

[+1] #11 04/02/2016 10h21

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3876

- Hall of Fame

“INTJ”

Non seulement effectivement j’avais déjà répondu à Parisien, mais en plus mon titre comportait un point d’interrogation.

Mais Parisien aime bien alterner messages intéressants et "polémiques" qui n’en sont que pour lui.

Ceci étant, il se trouve qu’effectivement, trois des foncières que j’ai déjà en portefeuille sont de mon point de vue à des cours très attractifs : Cominar, Dream Office et VEREIT.

Cette dernière a ma préférence, car sans l’incertitude sur l’économie canadienne.

Et avec 180 k investis dans celles-ci sur un portefeuille de 420 k, il me semble put my money where my mouth is.

![]() Hors ligne

Hors ligne

[+2] #12 04/02/2016 14h45

- Kabal

- Membre (2011)

Top 50 Année 2024

Top 20 Dvpt perso.

Top 50 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 273

Parisien, vos messages sont du grand n’importe quoi. Vous dites ne pas polémiquer mais bon, en vous lisant, tout le monde comprend très bien où vous vouliez en venir. Et le revirement de votre dernier message est juste risible. Obliger IH à se prononcer rapidement… Il y a le feu ?

IH a été des plus transparents je trouve, il reconnait ces erreurs notamment sur la forte concentration et maintenant qu’il se diversifie vous l’attaquez sous prétexte qu’il investit pas le maximum dans les REIT sur la base d’un titre qu’IH a voulu un brin racoleur (comme son livre dont le titre a été commenté également). IH a 42% de son portefeuille sur 3 valeurs. Si c’est pas de la conviction, je ne sais pas ce qu’il vous faut. A ce stade, c’est presque de l’IF ! Maintenant, IH a exprimé sa volonté de diversifier et ô miracle, il s’y tient même s’il pense que c’est attractif.

Personnellement, je pense que plutot que polémiquer, il serait bon de publier votre propre portefeuille sans fausse excuse moisie dont vous nous servez allègrement la plupart du temps pour que les lecteurs puissent analyser votre conviction sur un délai tout aussi long qu’IH.

![]() Hors ligne

Hors ligne

[+1] #13 04/02/2016 16h10

- bifidus

- Membre (2011)

Top 50 Portefeuille

Top 20 Actions/Bourse

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 50 Banque/Fiscalité

- Réputation : 537

On aime ou pas le ton de parisien mais c’est à peu près le seul à faire des interventions utiles, à relever toutes nos incohérences (je m’inclus dans le lot) et à mettre le doigt là où ca fait mal.

Les foncières canadiennes ont une décote sur fond propres et un gros rendement parce qu’il y a de gros doutes sur l’économie du Pays. Que du très banal, surement matière à se diversifier mais pas de quoi en faire l’affaire d’une vie (au mieux le cours doublera, c’est pas le x10 des équipementiers automobiles en 2008). Mais bien entendu si on perd 50% ce n’est pas à cause d’une mauvaise idée (on en a tous) mais à cause de linefficiente du marché dont il faut supporter la volatilité.

Pour ceux qui ont le temps de relire la file Standard Chartered : une banque présente en Asie et au Moyen-Orient… ca me semble quand même assez révélateur voire caricatural avec les exclamations des que la valeur prend 5% dans la journée (dont on moque le débutant). Effectivement chacun gère son portefeuille comme il veut, moi je suis franchouillard et je préfère Paref, Unibail sur repli ou MRM (merci parisien au passage) avec beaucoup de petits mouvements…

Bon je retourne à mon hibernation après cette vilaine intervention que certains trouveront horriblement polémique mais qui se veut juste préventive.

Qui na pas vécu dans les années voisines de 1780 na pas connu le plaisir de vivre

![]() Hors ligne

Hors ligne

[+2] #14 04/02/2016 18h30

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3876

- Hall of Fame

“INTJ”

PierreQuiroule a écrit :

Aucune raison de paniquer, mais je pense quil faut désormais garder un il attentif sur le dollar. Si la FED décide de ne pas poursuivre sa hausse de taux (probable) et que la BCE décide de ne pas augmenter son QE (improbable), le point dentrée actuel sur les REITs nest pas aussi intéressant quil paraît. En tout cas, si on reste (comme moi pour l’instant) sur une anticipation baissière de lEUR/USD à moyen terme, il ne faudra probablement plus compter que sur la BCE. Ce serait d’ailleurs le scénario idéal pour un (aspirant) rentier : valorisation du cours des REITs du fait de la persistance de taux bas aux Etats-Unis + baisse de l’euro du fait de la politique expansionniste de la BCE.

C’est bien mon avis.

Maintenant, si monsieur le marché continue à pénaliser les foncières "perçues" comme moins qualitatives, elles en profiteront doublement moins, car une des clés de la surperformance des "meilleures" foncières US post-2009 a été lémission de titres pour des grosses opérations de M&A.

Typiquement, Realty Income a pu augmenter son dividende de 20% après l’acquisition de ARCT, parce que le financement s’est fait dans des conditions ultra-favorables.

bifidus a écrit :

Les foncières canadiennes ont une décote sur fond propres et un gros rendement parce quil y a de gros doutes sur léconomie du Pays. Que du très banal, surement matière à se diversifier mais pas de quoi en faire laffaire dune vie.

Ce qui nous intéresse c’est savoir dans quelle mesure cette décote est exagérée, et elle peut l’être s’il y a des retraits de capitaux des fonds canadiens.

Je cite Pershing Square :

Pershing Square - Lettre annuelle 2015 a écrit :

they are components of Canadian market indexes that have experienced large capital outflows and substantial declines due to Canadas large energy and commodity exposures.

J’ai aussi cité des sources factuelles sur l’économie Québécoise dans la file de Cominar.

Les remarques de premier niveau du type "le pétrole baisse, car la Chine ralentit et l’Iran revient" ou "les actions canadiennes sont pas chères, car il y a des craintes sur l’économie canadienne, c’est bon pour BFM… On essaie sur ce forum d’aller un peu plus loin.

bifidus a écrit :

c’est à peu près le seul à faire des interventions utiles

Il est certain que l’on ne peut dire que votre intervention brillait d’utilité…

Quant à la "fameuse" newsletter :

IH a écrit :

LES RISQUES

Au-delà du risque "habituel" de remontée des taux longs canadiens qui pourraient peser sur la rentabilité et valorisation futures des immeubles canadiens, la menace principale viendrait d’une détérioration généralisée de l’économie canadienne, plus dépendante qu’anticipée du secteur pétrolier/minier.

Une nouvelle baisse durable du prix des matières premières pourrait faire chuter encore le CAD/EUR.

CONCLUSION

Au cours actuel des sociétés immobilières canadiennes, sous réserve de croire en la résilience de l’économie canadienne, l’investisseur à la recherche de rendement et de décote n’a qu’à se pencher et ramasser !

Est-ce que cela valait tous ces messages ?

![]() Hors ligne

Hors ligne

[+1] #15 04/02/2016 21h32

- PierreQuiroule

- Membre (2014)

Top 50 Portefeuille

Top 10 SIIC/REIT - Réputation : 249

Une hausse du dollar implique une hausse du rendement en euros. Oui, il y a donc une hausse du rendement sur PRU. Javoue par contre ne pas bien voir lutilité dutiliser le PRU dans léquation, mais je ne demande quà voir. ![]()

![]() Hors ligne

Hors ligne

[+4] #16 15/04/2016 11h52

- PierreQuiroule

- Membre (2014)

Top 50 Portefeuille

Top 10 SIIC/REIT - Réputation : 249

Juste pour le plaisir de la "recherche" (et même si je suis le seul que ça intéresse :-), je continu le suivi de mon graphique comparant les REITs aux 10 ans américains.

A mon avis, il ne faut pas s’attendre à ce que les deux courbes soient durablement confondues, mais sur une période raisonnable, un décrochage violent peut être un indicateur intéressant. Du moins, ce fut le cas en janvier et août.

Dernière modification par PierreQuiroule (15/04/2016 11h53)

![]() Hors ligne

Hors ligne

[+2] #17 05/07/2016 14h46

- PierreQuiroule

- Membre (2014)

Top 50 Portefeuille

Top 10 SIIC/REIT - Réputation : 249

Alors que les taux touchent de nouveaux plus bas, voici l’évolution du graphique comparant le taux du 10 ans et le cours des REITs.

Les courbes se suivent de manière étonnante ! Le "meilleur", c’est que la hausse des REITs pouvait être anticipée. Si vous regardez en détail, le lendemain du brexit, les REITs ont légèrement baissé alors que les taux s’effondraient. Il y avait une opportunité d’achat qui s’est refermée très rapidement.

À mon sens, le rattrapage rapide de la courbe du 10 ans par les REITs est le signe d’une faible nervosité sur le marché actions. Les meilleures affaires sur les REITs se font lorsque le marché actions est tellement nerveux qu’il emporte avec lui les REITs à la baisse alors que, dans le même temps, les taux baissent ou ne bougent pas (août 2015, février 2016). Nous ne sommes pas dans cette situation pour l’instant.

![]() Hors ligne

Hors ligne

[+5] #18 15/11/2016 02h09

- PierreQuiroule

- Membre (2014)

Top 50 Portefeuille

Top 10 SIIC/REIT - Réputation : 249

Le 10 ans US est à 2,25% !

L’événement est historique. Les médias l’affirment : c’est la fin d’une ère ! Plus rien ne sera jamais comme avant.

La preuve :

Whou !

Du calme.

Je voudrais qu’on prenne un peu de recul. Remontons jusqu’en 2014, c’est pas si loin.

La hausse récente n’est plus tout à fait la même.

Avec (beaucoup) plus de recul

personne ne peut dire que l’élection de Trump nous a fait changer d’ère ! Ca va peut-être venir, mais il faudrait plus que quelques pixels sur une courbe de 10 ans pour le dire.

Ainsi, les affirmations du type "les REITs c’est mort, les taux bas c’est fini" me semblent grandement prématurées. Sans même aborder le fait que de nombreux REIT sont de très bons véhicules en période d’inflation et de taux élevés, si celle-ci devait arriver bien sûr.

Cette transition habile me permet de caser mon graphique habituel comparant le 10 ans US et les REITs :

Difficile de nier que les REITs sont encore et toujours corrélées aux taux.

Ce constat fait, il m’amène à m’interroger sur le pourquoi de la hausse des taux pour juger de son impact sur les REITs.

Je vois deux possibilités :

1) Trump va créer de la croissance et de l’inflation, les taux bas ne seront donc pas tenables dans ces conditions. Ca a beau être l’explication qu’on entend partout, j’ai beaucoup de mal à y adhérer. Elle repose sur un vide sidéral. Personne ne sait ce que Trump va réellement faire et s’il aura la majorité pour le faire. Comment évaluer les effets de mesures inconnues ? Qui nous dit d’ailleurs que Trump ne veut plus des taux bas ? Comment il va financer son programme de grands travaux avec des taux qui remontent ?

2) La confiance dans le crédit des Etats-Unis diminue, comme tout débiteur auquel on ne fait plus confiance, les Etats-Unis payent plus cher pour emprunter. Cette explication me séduirait entièrement si elle n’était pas contredite par la hausse du dollar.

En dehors du dollar, il y a pourtant quelques éléments qui font penser qu’il se passe quelque chose de spécifique sur la dette américaine.

Le graphique suivant est le même que celui plus haut, j’ai seulement zoomé pour faire apparaître l’élection de Trump (signalé en fond bleu). J’ai également ajouté deux ETF high yield en deux nuances de vert.

Le high yield baisse proportionnellement moins que le 10 ans. Concernant les REITs, si elles ont suivi le 10 ans pendant un moment, elles semblent se reprendre indépendamment de lui (depuis quelques heures…).

Ca semble aller dans le sens d’un mouvement spécifique sur la dette américaine, détaché autant qu’il peut l’être de la situation économique. Maintenant, je suis bien incapable de faire un pronostique quelconque et de pousser l’analyser plus loin, d’autant que les mouvements sur les taux et les devises d’un côté, les actions de l’autre, me semblent contradictoires.

![]() Hors ligne

Hors ligne

[+1] #19 15/11/2016 10h23

- Magnetov

- Membre (2016)

- Réputation : 43

Bonjour,

Je passe par là par hasard, j’ai survolé très vite la discussion. Je ne veux pas rentrer dans le sujet mais prenez garde aux courbes superposées…

J’ai travaillé un an comme assistant stratégiste où la moitié de mon job était de faire "coller" des courbes.

Une corrélation entre 2 séries peut être faussée très facilement à l’aide d’un graphique:

1) Regardez sur un historique long, 5 à 10 ans mini

2) Méfiez vous des doubles échelles… généralement lorsque l’on superpose 2 courbes on fait appel à 2 échelles différentes.. il est très facile de superposer les courbes en dilatant une échelle par rapport à une autre et en translatant son ordonnée..

Bref prenez garde aux graphiques trouvés sur internet.

De plus je ne pense pas que les élections aient un quelconque effet sur les marchés financiers.. seule la politique monétaire compte de nos jours et celle çi est complétement indépendante et déconnectée de la politique. Il y a bien sur un effet d’annonce avec les élections avec un peu plus de volatilité à court terme, mais sur le moyen/long terme ces effets sont complétement lissés !

Concernant les taux bas, cette situation sera durable en zone euro et au japon. Je suis moins sur concernant les US. Patrick Arthus a écrit en début d’année un très bon livre d’ailleurs sur les dangers des politiques monétaire trop accomodante et la prochaine crise à venir..

Les US entrevoient des signes d’amélioration depuis plusieurs trimestres, persévérer dans une politique monétaire accomodante serait synonyme de bulles à venir..

En zone euro et au japon, c’est totalement différent, même avec une politque accomodante, toutes les réformes n’ont pas encore été faites, les résultats ne sont pas au rendez-vous, on peut même s’attendre à des mesures plus forte comme le revenu universel que l’on évoque souvent et qui est déjà testé en Finlande.

Beaucoup de banques commencent à se couvrir contre la hausse des taux US.. prenez garde

![]() Hors ligne

Hors ligne

[+1] #20 26/02/2017 00h20

- AleaJactaEst

- Membre (2011)

Top 50 Dvpt perso.

Top 20 SIIC/REIT - Réputation : 243

“ENTP”

Les Malls premiums ont un taux de capitalisation actuellement faible (4%) car ils ont des "perspectives" intéressantes de croissance de leur revenu. Aussi ils sont "défensifs" car ils sont sensés ne "pas" disparaître.

Si les taux montent à 4%, c’est qu’on peut s’attendre à une croissance et une inflation qui vont de paire.

Ainsi les Malls de class A devraient voir leur revenu monter en conséquence et ainsi de suite.

Dernière modification par AleaJactaEst (26/02/2017 13h35)

![]() Hors ligne

Hors ligne

[+1] #21 26/02/2017 09h06

- Mevo

- Membre (2013)

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 50 Monétaire

Top 10 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Entreprendre

Top 20 Banque/Fiscalité

Top 10 SIIC/REIT

- Réputation : 538

Oliv21, de manière rapide:

1. Globalement à priori oui. J’avais lu un papier qui allait plutôt dans ce sens, il faut que je recherche où je l’avais vu. Je crois que ça venait de la NAREIT.

2. Comme 1 = plutôt oui, à priori 2. serait plutôt globalement oui également.

3. Revalorisation des loyers, je crois que ça dépend des contrats. Il y a un aspect très "Anglo-saxon" de la location comparé à la France par exemple qui est que les contrats sont plus vu comme du "CDD" alors qu’en France en raisonne plutôt en terme de "CDI".

La différence est un peu la même que lorsque vous vous prenez un "PV": En France, vous vous êtes fait attraper pour quelque chose. On vous dit, vous avez fait ça, et vous devez payer X. Vous pouvez contester, et à ce moment vous passez au tribunal. (La règle est que vous devez payer, ou alors vous devez contester.)

Aux US, vous recevez directement une convocation au tribunal. Le "ticket" mentionne qu’un policier dit que vous auriez selon lui fait quelque chose, et vous avez donc une audience pour vous défendre. Mais vous pouvez choisir d’accepter et de payer une somme forfaitaire à la place si vous le souhaitez. (La règle est que vous passez au tribunal, mais vous pouvez accepter et payer directement.)

On ressent un peu la même chose du coté location: Aux US, un bail se termine au bout de x années, et le locataire choisit de rester en le prolongeant. Alors qu’en France, on raisonne plutôt dans le sens inverse, où on voit que la chose va être renouvellée tacitement, et c’est au locataire de faire une démarche pour partir.

Ces différences dans la mentalité sont subtiles, mais tout ça pour dire, que la clause de ravalorisation annuelle des loyers est sans doute plutôt la règle en France. Alors qu’avec la mentalité US, moins, vu qu’on négocie un deal pour x années, et après on voit à nouveau.

Je sais néanmoins que les 2 existent aux US (clauses de revalorisation, ou non), mais je ne suis pas sûr de dans quelle proportion ça se fait beaucoup ou non.

Après, concernant tout ce qui est "malls", il faut également comprendre qu’il y a souvent un "base rent" et une portion variable en sus qui dépend des ventes du locataire. Exemple tiré du 10K de CBL:

CBL 10K a écrit :

Revenues are primarily derived from leases with retail tenants and generally include fixed minimum rents, percentage rents based on tenants sales volumes and reimbursements from tenants for expenditures related to real estate taxes, insurance, common area maintenance and other recoverable operating expenses, as well as certain capital expenditures.

Donc l’inflation peut déjà revaloriser les loyers automatiquement en partie par ce mécanisme.

CBL toujours dit ausi:

CBL 10K a écrit :

Impact of Inflation and Deflation

Deflation can result in a decline in general price levels, often caused by a decrease in the supply of money or credit. The predominant effects of deflation are high unemployment, credit contraction and weakened consumer demand. Restricted lending practices could impact our ability to obtain financings or refinancings for our Properties and our tenants ability to obtain credit. Decreases in consumer demand can have a direct impact on our tenants and the rents we receive.

During inflationary periods, substantially all of our tenant leases contain provisions designed to mitigate the impact of inflation. These provisions include clauses enabling us to receive percentage rent based on tenants’ gross sales, which generally increase as prices rise, and/or escalation clauses, which generally increase rental rates during the terms of the leases. In addition, many of the leases are for terms of less than 10 years, which may provide us the opportunity to replace existing leases with new leases at higher base and/or percentage rent if rents of the existing leases are below the then existing market rate. Most of the leases require the tenants to pay a fixed amount subject to annual increases for their share of operating expenses, including common area maintenance, real estate taxes, insurance and certain capital expenditures, which reduces our exposure to increases in costs and operating expenses resulting from inflation.

Au niveau des taux d’intérêt, voilà ce qu’ils disent:

CBL 10K a écrit :

an environment of rising interest rates, which could negatively impact both the value of commercial real estate such as retail shopping centers and the overall retail climate.

Après, quant à considérer dans quelle proportion l’inflation et les taux d’intérêts sont liés ou non, c’est discutable. Voilà qui devrait déjà vous donner quelques éléments.

Dernière modification par Mevo (26/02/2017 09h07)

![]() Hors ligne

Hors ligne

[+1] #22 12/04/2017 15h43

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3876

- Hall of Fame

“INTJ”

Finalement, comme à chaque fois, la borne des 3% sur les taux longs US ne semble pas près d’être atteinte :

Et le programme de $1000 Md d’investissement de Trump, susceptible de relancer l’inflation (et donc la hausse des taux) n’est pas encore composé que déjà on peut douter qu’il soit voté

Donc les foncières US ont encore de beaux jours devant elles, de mon point de vue (et ce d’autant plus que l’impact négatif d’une hausse des taux sur leur modèle d’affaire à long terme ne fait pas consensus).

![]() Hors ligne

Hors ligne

[+2] #23 07/11/2017 23h50

- Silicon

- Membre (2015)

- Réputation : 61

Non, actuellement je me tiens assez loin des Reits , sauf que depuis le premier novembre les Reits reprennent de la vigueur, mais je doute que ça dure

Voici le point de vue BMO en date de ce matin

Analyse de secteurs

Analyse des Reits

Mode d’emploi:

BMO est positif depuis quelques jours sur les Reits (en retard comme d’habitude)

Pour Ned Davis , j’ai enormément de respect , ils sont suivi par des fonds de placement qui constituent leur clientèle , ils ne s’adressent pas aux particuliers

La fidélité est souhaitable en amour , mais elle est une tare sur les marchés.

![]() Hors ligne

Hors ligne

[+2] #24 06/06/2018 08h50

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3876

- Hall of Fame

“INTJ”

Le dix ans US a franchi les 3% le 18 mai, mais reflue :

Depuis des années à présent, je maintiens que les taux à dix ans resteront "bas" (c’est-à-dire ne reviendront jamais à 4-5%).

Premièrement, l’inflation (première composante du taux à dix ans) reste contenue du fait 1) de la mondialisation 2) de "l’eCommercialisation" 3) de la part de plus en plus importante de personnes âgées qui vivent de leur retraite.

Deuxièmement, la croissance économique (deuxième composante du taux à dix ans) aux USA est solide, mais mesurée, alors que tout le monde s’accorde à dire que tout va pour le mieux. A partir de là, le taux actuel (autour de 3%) semble plus un taux plafond que plancher.

Troisièmement, l’écart entre les taux courts et les taux longs s’est fortement resserré aux USA et la FED n’a pas intérêt à ce que la courbe des taux s’inverse. Elle ne devrait donc plus mettre de zèle dans le relèvement de ses taux directeurs.

Quatrièmement, et je le répète aussi depuis des années, la zone Euro, en l’absence d’obligations de la zone Euro est intrinsèquement viciée et ne peut tenir que par la politique monétaire de la BCE. Celle-ci a pour conséquence que les taux allemands et français sont extraordinairement bas et par conséquent cela pèse sur le taux US (je reconnais toutefois que je ne m’attendais pas toutefois à ce que l’écart puisse être aussi élevé qu’il l’est aujourd’hui).

![]() Hors ligne

Hors ligne

1 [+1] #25 26/11/2021 12h41

1 [+1] #25 26/11/2021 12h41

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3876

- Hall of Fame

“INTJ”

Je vais me risquer à un pronostic macro :

1) Avec le COVID qui n’en finit pas en Europe, les élections Présidentielles en France, le changement de gouvernance en Allemagne, le rapprochement de la France avec l’Italie dans le "on dépense toujours plus", je pense qu’on est pas près de sortir de la logique du "toujours plus de dettes" en Europe.

Tant que l’inflation "officielle" en Europe reste autour de 2-3%, la BCE va continuer de maintenir sa politique monétaire accommodante pour un moment, qui arrange bcp de monde.

2) Aux USA, c’est plus compliqué. Les salaires sont plus flexibles qu’en Europe et ont déjà, et vont continuer à monter, spécialement pour les emplois mal payés. L’inflation "officielle" pourrait dépasser durablement les 3-4%, ce qui n’est pas acceptable. La dette est moins problématique qu’en Europe, puisque les USA bénéficient du privilège exorbitant du dollar.

Du coup, la FED n’a pas d’autre choix que de restreindre sa politique monétaire accommodante, elle peut se le permettre, et cela pourrait même s’accélérer en 2022.

3) En conséquence de quoi, l’USD devrait continuer à monter, et je ne serais pas étonné qu’en 2022 on revienne à une parité 1 pour 1.

4) Même si la FED relève ses taux en 2022, elle le fera le plus doucement possible, pour éviter de provoquer une récession économique qui lui serait immédiatement imputée. Du coup, l’environnement aux USA restera très favorable aux emprunteurs : croissance économique, environnement inflationniste, mais taux encore bas.

Par conséquent, ceci devrait continuer à être favorable pour les meilleures foncières américaines, et encore plus pour les investisseurs français qui gagneront encore sur le taux de change.

Je ne serais pas étonné non plus de voir de + en + d’opérations d’internationalisation de la part des foncières US les mieux capitalisées sur des actifs européens. Je pense notamment à la foncière logistique Prologis, aux foncières de tour d’antennes comme American Tower, aux foncières de centres de données informatiques comme Equinix et Digital Realty, ou à la foncière triple net Realty Income.

Après, les prédictions macros sont un peu comme les promesses politiques : faciles à faire, dures à tenir

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

Discussions peut-être similaires à “foncières cotées us : hausse des taux longs et du dollar ”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 6 | 3 752 | 13/06/2015 21h16 par PierreQuiroule | |

| 22 | 9 232 | 25/02/2024 12h38 par GoodbyLenine | |

| 10 | 4 324 | 04/06/2015 23h33 par lopazz | |

|

Épinglé |

92 | 45 686 | 06/04/2024 13h54 par InvestisseurHeureux |

| 57 | 43 704 | 29/09/2022 14h35 par InvestisseurHeureux | |

| 25 | 10 604 | 24/10/2015 10h43 par Surin | |

| 0 | 2 746 | 18/01/2013 18h28 par loulou75015 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil