Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Sondage

Synthèse des avis :

Recommanderiez-vous la SCPI Immorente à un proche ?

| Oui, complètement (avis positif) | 62% - 18 | |||||

| Oui, avec des réserves (avis assez positif) | 13% - 4 | |||||

| Je ne sais pas (avis neutre) | 6% - 2 | |||||

| Non, probablement pas (avis assez négatif) | 6% - 2 | |||||

| Non, certainement pas (avis négatif) | 10% - 3 | |||||

| Nombre de recommandations : 29 Recommandation moyenne : 3,1/4 |

||||||

[+5] #1 21/01/2014 00h04

- Wow

- Membre (2014)

- Réputation : 18

Bonsoir,

Comme mentionné dans ma présentation, actuellement je suis intéressée par les SCPI. Je passe mon temps à lire des romans qui s’appellent "Rapport annuel", "Note d’information" et autres ![]()

Voici le résumé pour Immorente:

Immorente: crée en 1988

Maison: Sofidy, 1er gérant indépendant de SCPI (2,7 milliard de capital géré)

- Capital: 1,5 milliard (le plus gros SCPI commerces), accessible en assurance vie dont Apivie (les compagnies dassurance détiennent 26% du capital)

La collecte baisse fortement en 2013 (47M/9 mois vs 200M/12 mois en 2012)

- Rendement/ Évolution du dividende (2008-2012): 5,61% - 5,60% - 5,60% - 5,50% - 5,26% (moyen des SCPI en 2012: 5,27%). Prévision 2013: 5,25%

16,5/part (dont 1,38/part = 7M du plus value des cessions réalisées en 2011 & 2012)

- Évolution prix de part: 152 (1988) - 320 (2013)

- RAN: 18M (2,3 mois de loyer), RAN par part en 2008: 4,14, en 2012: 3,47

- TRI (5-10-15-20 ans): 5,26% - 9,79% - 9,44% - 8,81%

- Taux doccupation: 94%, stable

- Qualité du patrimoine: 24% Paris/23% RP/49% Province/4% étranger (Belgique); 37% commerces centre ville/36% commerces périphériques/24% bureaux/2% autres. 1er locataire: Casino (7,5% loyer)

- Frais de gestion: 10% HT ( + 10% HT du capitaux collectés), beaucoup dautres frais.

- Ancienneté des immeubles (travaux, mis aux normes

): Provision pour travaux: 3% loyer HT (2004), 4% loyer HT (à partir de 2005). Travaux effectués 2012 = 4,7%. Provision restante: 2%. Plan de travaux 5 ans (2012-2017) établi.

- Rendements moyens des investissements 2012 = 6%

Les actifs vendus en 2012 sont en moyenne 1,1% supérieur aux valeurs dexpertise (2 moins values: 1 pour éviter gros travaux ~250k, lautre car procédure judiciaire)

- Loyers annuels: 91M, loyers en baisse de 0,2% pour les baux signés en 2012.

- Créances douteuses: 7,3M (8% loyer). Provision: 5,4M

- Charges: 25% (19% charges externes dont 3,5% autres frais de gestions :honoraires de recherche de relocation, entretien

et charges locatives non récupérées 5,4% - 2008: 4,7%)

- Dette: 75M (5% patrimoine)

Ce que j’aime:

- SCPI ancien avec patrimoine acquise depuis un certain temps --> plus value important dégagé pour les biens vendus & prix moyen/m² bas (contrairement aux jeunes SCPI où les acquisitions sont récents dont le prix moyen/M² est assez élevé)

- Patrimoine principalement commerces, qui résistent mieux en période de crise.

- Le Conseil de Surveillance a l’air d’avoir sa voix.

Ce que je n’aime pas:

- Rendement en (forte) baisse. Les plus values des cessions les dernières années ont amorti la chute mais ce n’est pas tenable à long terme. Est-ce que c’est la politique d’Immorente de distribuer les plus values (contrairement à Buroboutic par exemple) qui fait que l’évolution du prix de part est assez lent (et donc le TRI est inférieur à la moyenne des SCPI)?

- Charges élevés: 25%. Surtout le 5,4% de charges locatives non récupérées m’inquiète.

- Créances douteuses: 8%, très élevés aussi. La provision est ridiculement faible.

- Rendement moyen des investissements 2012: 6%. Là je ne sais pas quelle est la stratégie visée car s’il continue comme ça il ira droit dans le mur. Pour assurer un rendement de 5% aux investisseurs, il faut (apparemment) un rendement de 7% du loyer. Vous allez dire que la stratégie d’Immorente est justement acheter des biens avec loyer en dessous du marché puis augmenter au renouvellement de bail. Mais le chiffre montre que pour les baux signés en 2012, les loyers sont en baisse de 0,2% par rapport à 2011

![]() Hors ligne

Hors ligne

[+3] #2 21/05/2016 14h08

- ddazin

- Membre (2016)

Top 20 SCPI/OPCI - Réputation : 68

Bonjour,

Résultats 2015 :

Première capitalisation avec 2,218 Md , la SCPI commerciale se transforme petit à petit en une SCPI diversifiée : les commerces représentent 64,80% en 2015 contre 77,50% en 2012, Les bureaux : 31.10% et 4.10% de diversification (camping, hôtels, Activités, logements) .

La SCPI se diversifie géographiquement : 14.60% de son patrimoine se situe à létranger (Allemagne, Pays-Bas, Belgique..), 24% à Paris, 22.30% en région parisienne.

Les achats des trois dernières années représentent plus du tiers du patrimoine daujourdhui.

17, 50% du patrimoine a été reloués en 3 ans, dont 6% avec des baisses de loyers de 6.70% en moyenne . Cela touche ainsi à la baisse 9,2% des loyers 2014.

Le TOF est à 93.54% (93.89% (2012), 93.60% (2013) , 92.21% (2014))

Forte collecte nette en 2015, comme beaucoup de SCPI , avec 229,3 M (8ème place). Le prix de souscription passé à 325 en octobre 2015 surcote de 1.79% la valeur de reconstitution.

Investissements importants en 2015 : 55 nouveaux actifs immobiliers directs, 96 311 m² (soit 10% du patrimoine) pour 335 millions deuros(M). Rentabilité nette immédiate de 6% (contre 5.8% en pour les investissements 2014). La SCPI a également investi 34,5 M dans 2 OPCI gérés par TIKEHAU . Les investissements ont été financés à 68% par la collecte nette et 32% par lemprunt bancaire. En effet depuis 2013, la SCPI utilise leffet de levier. La dette bancaire LT est de 260 M. La 10ème résolution fixe un maximum de 600 M contre 400 M en 2014.

Malgré la progression des loyers de 9.89% à 123, 132 M, les revenus par part stagnent à 20.39 (20.38 en 2014). Le résultat courant par part est en baisse constante depuis 3 ans : 15.60 (2013), 14.78 (2014), 14.63 (2015). La baisse de cette année est essentiellement due à la charge financière qui représente 0.70 par part (0.35 (2013), 0.51 (2014)). Les provisions pour Grosses Réparations et créances douteuses restent maîtrisées à 0.80 par part (1.24 (2013),0.77 (2014))

Le rendement du dividende tombe à 4.47% : 14.52 / 325 (4.61% en 2014). Le dividende est soutenu par un dividende exceptionnel distribué par la réserve des plus-values. En 2014, il était de 1.92, ce qui a permis un rendement total de 5.22%, mais la réserve de PV était quasiment épuisée. La SCPI a réalisé dimportantes Plus-Values en 2015 : 28, 947 M ( 2014 : 8,53 M). Le dividende exceptionnel de 1.20 servi en 2015 ne représente que 27.15% de la réserve. Reste 13,519 M.

Le rendement total en 2015 est de 4.84% en forte baisse.

Le report à nouveau cumulé est en baisse constante depuis 2012 : il est à 2.86 par part. Il est toutefois très confortable car il représente encore 72 jours de distribution.

La SCPI prévoit pour 2016 un résultat encore à la baisse entre 14.40 et 14.52 et un rendement total compris entre 15.50 et 15.80. La baisse est encore au programme.

Pourquoi cette baisse constante ? Leffet de levier devrait pourtant améliorer la rentabilité, mais les nouveaux investissements sont-ils moins rentables ? et les relocations entraînent-elles des baisses de loyers importantes ?

Vos avis sont les bienvenus

Cordialement

Pour moi : deux résolutions à noter : la 10ème qui augmente le montant maximal des emprunts DE 400 M à 600 M, ce qui tend à montrer que la SCPI utilisera encore l’effet de levier et la 12ème résolution qui passe la rémunération du conseil de surveillance de 23 k à 27, 5 k (peut-être est-ce statutaire ?). La seule résolution où j’ai voté contre est la 16ème résolution de 2014 concernant laugmentation des honoraires de la société de gestion sur les cessions (exemple : 647 586 en 2014, avec ladoption de la 16ème résolution : 736 777 soit +13.77%) bien plus élevés que RAP

Dernière modification par ddazin (21/05/2016 14h28)

![]() Hors ligne

Hors ligne

[+2] #3 22/05/2016 02h03

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

Hall of Fame

Hall of Fame

La baisse de rentabilité n’est de toute évidence pas liée aux arbitrages :

i) le montant des arbitrages reste modeste (58M de prix de vente, pour +2Mds de capitalisation);

ii) une bonne partie des locaux vendus étaient vacants (sans locataire).

La (légère) baisse de la rentabilité par part est due à :

i) l’augmentation du prix de la part (320 -> 325 au 15/10/2015)

ii) la baisse du résultat net par part (14.63 en 2015, vs 14.7 en 2014, 15.65 en 2013) (cf p18 du RA2015 (Rapport Annuel 2015)) qui est elle-même due à :

a) l’évolution des loyers lors des renouvellements de bail ou des relocations (p14 du RA2015) : baisse

partiellement compensé par les indemnités de déspécialisation, droits d’entrée, ou nouvelles locations;

b) l’évolution du TOF : il augmente en 2015 vs 2014, mais avait pas mal baissé de 2013 à 2014;

c) rentabilité des nouveaux investissements : plus faible que celle du patrimoine, ce qui est

partiellement compensé par des financements à crédit à bas coût de ces investissements;

(cet effet devrait être neutralisé en augmentant suffisamment le prix de la part)

d) délai entre l’entrée en jouissance des nouvelles parts et achat des biens et fin de la période

de franchise de loyers : le RA est muet sur ce point, mais l’impact peut être significatif.

Il convient de noter que le dividende pourrait sans doute encore longtemps être soutenu par une distribution de plus-values : la SCPI dispose de beaucoup de plus-values potentielles (vu l’âge du patrimoine, et l’évolution du marché des commerces), et distribue depuis quelques années la quasi totalité des plus-values réalisées au cours de chaque exercice (il n’y a pas vraiment de stock de RPV, et il n’y en a jamais eu : voir p28 du RA2015).

Il convient aussi de noter que la fiscalité sur le dividende distribué diminue un peu en relation avec la montée en puissance des investissements à l’étranger (par ex. en Allemagne et Pays-Bas), et donc le rendement net diminue moins que le simple calcul ’’dividende / prix de part’’ ne le laisse croire.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+2] #4 12/04/2017 10h34

- carpediem

- Membre (2012)

Top 50 Vivre rentier

Top 10 Invest. Exotiques

Top 50 Entreprendre

Top 20 SCPI/OPCI - Réputation : 279

Même les plus grosses SCPI augmentent de prix, c’est le cas d’immorente qui augmente de prix à partir du 21 Avril avec un prix de part qui passe de 325 à 330 (soit 1.54%).

Pour ceux qui veulent investir, la date limite de dépôt des dossiers est le 18 Avril. La société de gestion ayant bien précisé que la hausse du prix de la part ne doit pas être le seul motif d’investissement.

Carpediem

Edit AMF: je distribue Immorente

«Voir cest savoir, vouloir cest pouvoir, oser cest avoir. »Alfred De MUSSET

![]() Hors ligne

Hors ligne

[+2] #5 08/06/2017 15h36

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Voici quelques informations recueillies lors de l’AG de ce matin :

80-90 associés présents, quorum de 44.6% (suffisant pour l’AGO, pas pour l’AGE qui sera reconvoquée). Scrutateurs : ORADEA Vie (10% des parts), Acte Patrimoine.

Le marché des surfaces de commerce en France est à 2 vitesses : bon dans grandes agglomérations, sinistré ailleurs (centre ville comme périphérie). La SCPI n’investit que là où le marché est bon.

Les taux de vacance (de bureau comme de commerce, bien situés) ont baissé, et les loyers économiques devraient augmenter (on constate déjà une baisse des mesures d’accompagnement). Par ailleurs les indices de révision des loyers sont redevenus "en hausse" (depuis 2 trimestres).

En 2017, la SCPI a déjà acquis (ou sous promesse) pour 135 M avec une rentabilité moyenne de 6.83% (mieux qu’en 2016, déjà mieux qu’en 2015) : des biens aux Pays-Bas, d’autres en France, 1 OPCI (murs de cinémas UGC), 2 campings et 1 résidence étudiante.

L’évolution du plan comptable des SCPI au 1/1/2017 a certains impacts : la PGR devient PGE (Provision Gros Entretien) qui inclut moins de choses et doit être déclinée immeuble par immeuble (et ne peut plus être un % des loyers), les travaux sont à immobiliser (et la valeur de ce qu’ils remplacent à retirer de la RPV, qui sera souvent "consommée" ainsi, ce qui n’en permettra plus la distribution). Outre la "consommation" de la RPV, ceci aura un impact sur le résultat courant (pour Immorente, l’impact anticipé est +0.60 à 0.70/part).

Il a été demandé comment la part des investissements à l’étranger allait évoluer : ça ne devrait à terme pas dépasser 20% du patrimoine (actuellement 16%).

Il a été demandé comment la part des investissements indirects allait évoluer : ça ne peut (réglementairement) par dépasser 10% pour ceux non gérés par la SdG (actuellement 4%). La SdG précisera sa stratégie à ce niveau (actuellement, ça a été quelques investissements opportunistes).

Je n’ai pas attendu le résultat des votes, mais je n’ai guère de doute (toutes les résolutions ont du être adopté, les sortants du CS ont du être réélus, peut-être à une exception prêt, pour y faire entrer une femme de plus)

En ce qui concerne les questions qui avaient été évoquées dans cette discussion :

Les "produits financiers" recouvrent surtout les dividendes versés par les investissements indirects, et très marginalement les produits de trésorerie. La SdG est consciente du fait que la fiscalité de ces produits est différente de celle des revenus fonciers, et que ceci n’est pas neutre pour les associés.

La"fiscalité étrangère" est comptabilisé dans le poste "Autres charges" (et pas dans les résultat financier).

Si la SdG ne perçoit aucune commission sur les placements immobiliers indirects via Tikehau, elle en percevra une sur les autres placements indirects (10% des revenus financiers). L’AMF a limité le nombre de commissions que la SdG peut percevoir (sous-entendu : il n’est pas possible de définir un % de commission différent pour ce type de revenus) à : commissions de souscription, de gestion (sur montant des revenus locatif et financiers), de travaux, de transactions.

(Hé oui, mieux vaut investir directement dans ces véhicules qu’indirectement via une SCPI)

PS sur le calcul de coin de table de cat : le "produit en croix" qui conduisait à 0.15/part d’impôt payé à l’étranger me semble erroné. Une simple division du montant concerné (3 024 861) par le nombre de parts (6.8 à 7.6 M en début et fin d’exercice, disons 7.2M en moyenne) conduit à 0.42/part, ce qui est cohérent avec les 0.44/part calculés par ailleurs.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+2] #6 25/01/2018 20h19

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Je connais 2 sociétés IS detenant des parts de Immorente, qui, pour 4T/2017, n’ont pas reçu (aujourd’hui) le même montant par part (4.38/p et 4.339../p respectivement). J’avais observé quelque chose de similaire en janvier 2017 (pour le versement relatif à T4/2016), et avais alors essayé de comprendre.

La cause est que des parts ont été souscrite avec jouissance courant 2017, et le dividende versé le 25/01/2018 est le solde du dividende 2017, lequel est calculé à partir du dividende total 2017, qui se calcule en proportion de la durée de jouissance 2017 de vos parts.

Autrement dit, le dividende 2017 étant de 15.50/p (ou 15.00 + l’exceptionnel) :

- une part avec jouissance au 1/01/2017 perçoit 15.50 pour 2017 dont 4.38 versé pour T4.

- une part avec jouissance au 1/10/2017 perçoit 15.50/4 = 3.8125 (ou 15.00/4=3.75) pour 2017, versé en T4;

- une part avec jouissance au 1/07/2017 perçoit pour 2017 en tout 15.50*2/4=7.75 (ou 15*2/4=7.50), dont 3.57 déjà déjà versés pour T3, et il reste donc 4.18 (ou 3.93) pour T4;

et je vous laisse faire le calcul pour d’autres dates de jouissance.

Note: La distribution d’un dividende exceptionnel de 0.50/p en mai 2017 a pu compliquer encore les calculs dans certains cas (si les parts alors en jouissance depuis peu n’ont pas perçu 0.50), mais je n’ai rien pour le détailler ici.

Il est à noter que Efimmo1 procède de même, et que d’autres SCPI (gérées par d’autres societes de gestion que Sofidy) ne procèdent pas ainsi, d’après ce que j’ai pu constater.

Édit : calculs corrigés.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+4] #7 21/05/2018 17h18

- ddazin

- Membre (2016)

Top 20 SCPI/OPCI - Réputation : 68

Mon regard sur les résultats 2017 :

Toujours première capitalisation avec 2,728 Md , Immorente continue sa diversification:

la plus importante est géographique : les actifs de province ont baissé de plus de 20% en 5 ans au profit dinvestissements à létranger : + 18.10% ,avec un poids de 20.5% aujourdhui.

La collecte nette 2017 est de 226 M (8ème) et 250,1 M dinvestissements ont été réalisés avec une rentabilité moyenne annoncée de 6.8% !

70% des investissements de lannée ont été faits dans des boutiques de commerces néerlandaises (174.2M).

Dans une moindre mesure et à titre de diversification, citons :

Les 10 restaurants Courtepaille (12.4 M),

2 terrains de camping (11,1 M),

Le bel Hôtel64 à Nice (4 M),

une résidence étudiante (2.5 M)

et un « Carrefour City » à Nîmes (1,6 M). Ce dernier nest pas dans la liste des 227 magasins prévus de fermer faute de repreneur, dans le cadre du plan de transformation mené par Bompard. Le groupe Carrefour est lun des locataires les plus important dImmorente avec 2.53% des loyers. Je pense que 2 carrefour-contact détenus par Immorente seraient concernés par le plan de fermeture : celui de Dreux et celui de Compiègne. Carrefour reste toutefois, dans lesprit de la SG, un locataire de qualité.(p17)

Un mot sur les investissements indirects : les rendements attendus en moyenne sont plutôt élevés. Il y en a un qui minterpelle, même sil est anecdotique : linvestissement de 3.3 M dans lOPPCI Averroes Retail Invest créé en 2010 (i.e dont la valeur a certainement explosée depuis), géré par Beauveau Capital et portant sur une portefeuille de 21 murs de commerces principalement à Paris (8ème) et Bordeaux.

La SG en attend un rendement de 4,7% , sachant que :

daprès les chiffres de BNP PARIBAS REAL ESTATE 2017: « En pied dimmeuble, le taux de rendement (des commerces) est désormais sous la barre des 3% pour les produits exceptionnels à Paris et à environ 4% pour les grandes métropoles régionales. »

Les frais me semblent stratosphériques : les frais classiques de la SG (10%HT des produits financiers issus de lOPPCI) + 1.38% TTC par TRIMESTRE de lactif net de lOPPCI.

4.7% ? Bon

, Sofidy a peut-être obtenu un gros rabais

ou pense que les arbres grimpent au ciel

La SG a emprunté 85,8 M , durée entre 10 à 15 ans, à des taux particulièrement favorables, le coût moyen de la dette passant de 2.17% à 1.97%. Leffet de levier est identique à 2016 : 1.17 ou 1.15 selon les méthodes de calcul.

Les changements de méthode comptable modifient la comparaison avec les exercices antérieurs (valables pour toutes les SCPI):

Ainsi le Résultat Courant par part (délesté de la PGR) est annoncé en hausse de 4.2% à 15.02 (nouvelle compta). Certes, mais il naurait été que de 14.27 (ancienne compta p40), en réalité en petite baisse par rapport au 14.41 de 2016. (limpact est de 0.75/part)

Le RAN est en baisse passant de 2.52 à 2.11/part, pourquoi ? Parce que cest le RAN qui a alimenté la nouvelle PGE (p37 variation des CP et p40), donc traduire le RAN en nb de jour de distribution na plus grand sens.

Le potentiel de PV perd également de son sens : les entretiens de remplacement sortis du périmètre de la PGR gonflent au fur et à mesure la valeur comptable et diminuent dautant la plus-value potentielle. Il est fort probable que dans les années à venir le dividende exceptionnel soit faible, voire disparaisse.

La SCPI est à son prix : 330 de prix de souscription pour 331 de valeur de reconstitution. Le dividende total distribué (15+0.5 de PV) est en bas de la fourchette prévue (15.50 ;15.80) avec un rendement en baisse à 4.70% (4.77% au prix de 325, 4.84(2015,2016) ), une prévision encore en baisse pour 2018, entre 15.40 et 15.60.

Pourtant certains indicateurs remontent : TOF à 93.95% au T1 2018, TRI 10 ans à 6.75%

Perspectives (p34) : je lis « En 2018, IMMORENTE entend poursuivre sa stratégie de

diversification en saisissant des opportunités dinvestissement à létranger

Effectivement 27 M dacquisitions au T1 2018, mais cela contredit ce qui a été annoncé en AG 2017, à savoir un maximum de 20% du portefeuille

Dernière modification par ddazin (21/05/2018 17h44)

![]() Hors ligne

Hors ligne

[+3] #8 27/07/2018 05h55

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Le bulletin T2 2018 est sorti.

La collecte continue de façon non négligeable (64 millions d’euros nets de retraits) mais pas d’investissement ce trimestre.

A noter la vente d’un bâtiment à Limoge:

"Une moyenne surface de périphérie à Limoge, vacante depuis 2014, d’une surface de 1 100 m² a été cédée pour un prix de 250 K, dégageant une moins-value de 497 K. La baisse de la valeur de l’actif s’explique par une vacance longue (4 ans) et une forte baisse de la commercialité de la zone"

=>"périphérie à Limoge": oh le gros pléonasme ! Il était temps de le limoger. Oui bon, reprenons:

Ce bâtiment a été acheté le 4 janvier 2001 pour 747k + 63,5k de frais.

Source RA 2017 en page 54.

Il faut toujours se rappeler qu’en immobilier, il y a ce type d’opérations, un achat qui devient vacant et qui peut se revendre 3 fois moins cher qu’il n’a été acheté (et encore, sans compter les frais), le tout dans un marché qui a connu une croissance à 3 chiffres.

A relativiser car bien sûr c’est une goutte d’eau dans le patrimoine de Immorente mais surtout la valeur d’expertise tenait vraisemblablement compte de cet état de fait (vacance longue + zone ayant perdu en commercialité) puisque même si nous n’en avons pas le détail, le total des ventes fait apparaître une valeur supérieure de 15% aux valeurs d’expertise.

sm94 le 3 juin 2017 a écrit :

Bonjour,

Si l’un d’entre vous participe à l’AG, voici une proposition de question:

A la page 42 du rapport annuel 2016, les placements immobiliers indirects sont listés (OPCI Tikehau, PREIM santé, et MATA capital).

A la page 29, il est écrit dans la gestion des conflits d’intérêt qu’aucune commission de gestion sur le revenus Tikehau n’était perçus. Quid des commissions sur les revenus des OPCI Preim et mata dont on ne parle pas? En sachant que Preim santé préleve déjà une belle commission de 2,31% TTC ! de l’actif net de l’OPCI

En parcourant le RA 2017 je suis tombé sur la liste des investissements indirects. Elle s’étoffe d’une année à l’autre, 10 OPPCI ou assimilés (MATA Capital ?) contre 6 l’an dernier. On dépasse les 5% du patrimoine de Immorente pour un maximum de 10% autorisés d’après la SG.

S’il y a un adjectif qui qualifie fort bien ces investissements, c’est le terme "nébuleux" surtout qu’il faut une page entière pour lister tous les frais, différents d’une fonds à l’autre.

A noter que MATA Capital est en moins-value latente de plus de 10% ![]()

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+7] #9 17/09/2018 08h30

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Jai analysé le patrimoine de Immorente à létranger jusqu’à fin 2017.

1/ Voici le récapitulatif des investissements à létranger :

BELGIQUE :

_52 achats ont eu lieu en Belgique dont un le 22 mars 2006 et les autres entre le 12 octobre 2010 et le 3 décembre 2015 pour un montant de 95,29M HD et 12,67% de frais en moyenne, patrimoine valorisé à 88,85M au 31 décembre 2017 sur la base des valeurs vénales hors droits.

1 achat en 2006, 10 en 2010, 17 en 2011, 7 en 2012, 5 en 2013, 10 en 2014 et 2 en 2015

En Belgique il est normal d’avoir des frais d’acquisition de 10 à 12,5%. Cependant ces frais ont dépassé les 15% pour 18 achats et même 20% pour l’un d’entre eux (Bruxelles rue de Wand 58A acheté le 12 juillet 2012).

Cela me semble excessif surtout pour un patrimoine qui a déjà perdu de sa valeur hors frais.

=> Les investissements en Belgique ont perdu 6,76% de leur valeur hors droits.

ALLEMAGNE :

_4 achats en Allemagne du 31 mars 2014 au 1er octobre 2015 (2 par an dont un achat de plus de 40M chacune de ces 2 années) pour un montant de 103,63M HD et 5,89% de frais en moyenne, patrimoine valorisé à 107,7M au 31 décembre 2017 sur la base des valeurs vénales hors droits.

=> Les investissements en Allemagne ont progressé de 3,93% hors droits.

PAYS-BAS :

_22 achats répartis sur 166 biens aux Pays-Bas pour 354,084M HD et 7,89% de frais en moyenne entre le 29 juillet 2014 et le 29 septembre 2017 répartis comme suit :

2014 : 2 achats, 10,554M HD investis et 7,34% de frais en moyenne.

2015 : 36 biens dont des achats de 2, 7, 8 et 16 boutiques réparties sur plusieurs villes. 63,63M HD investis et 8,38% de frais en moyenne (dont un achat de 7,24M - 7 boutiques - supportant 11,48% de frais, un achat de 8,47M - 8 boutiques - supportant 10,52% de frais et 2 achats de fin d’année supportant autour de 12,5% de frais).

Je n’ai pas d’explication sur les écarts constatés en ce qui concerne les frais, ils sont parfois dans la moyenne d’autres SCPI (de l’ordre de 7% aux Pays-Bas) que ce soit pour de petits ou gros achats et parfois cela dérape bien au delà de 10% que ce soit pour de petits ou gros montants

2016 : 53 biens dont des achats de 2, 3, 6, 11, et 14 (fois 2) boutiques réparties sur plusieurs villes. 118,123M HD investis et 7,94% de frais en moyenne.

A noter un achat le 19 septembre 2016 d’une boutique - actuellement vacante - à Oosterhout pour 231k HD et supportant 22,3% de frais (!). Peut-être est-ce une erreur dans les chiffres publiés ? => oui

2017 : 75 biens dont des achats de 7, 10, 25 et 32 boutiques réparties sur plusieurs villes. 161,776M HD investis et 7,695% de frais en moyenne (dont un achat de 3,7M - 7 boutiques - supportant 9,99% de frais, un achat de 8,47M - 25 boutiques - supportant 9,05% de frais).

_Patrimoine valorisé à 355,41M au 31 décembre 2017 sur la base des valeurs vénales hors droits.

=> Les investissements aux Pays-Bas ont progressé de 0,376% hors droits.

2/ RECAPITULATIF PAR ANNEE :

Avec ce qui est publié dans les rapports annuels de 2012 à 2017 sur la répartition du patrimoine par région, jai pu faire ce tableau par année qui déduit la valeur vénale des biens à létranger à partir du pourcentage quils représentent au sein de la SCPI.

En le comparant au prix dachat HD de ces biens, jai pu dans la dernière colonne afficher lévolution quil y a eu à la fin de chaque année pour le patrimoine à létranger.

Globalement on arrive à léquilibre, les valeurs dexpertise à fin 2017 des biens acquis à létranger affichent à peu près leur valeur dachat hors frais et droits :

Depuis le dernier RA 2017, Immorente publie la répartition du patrimoine à l’étranger par pays, ce qui m’a permis d’en déduire la valorisation pour chaque pays dans le premier chapitre de ce message.

Observations :

Le patrimoine de Immorente a été multiplié par près de 2 en 5 ans.

Les investissements à l’étranger dépassent les 550M et représentent plus de 20% du patrimoine de la SCPI.

Ils ont été acquis avec 8,34% de frais en moyenne contre 5,96% pour les investissements en France (hors indirect).

Dernière modification par kc44 (21/09/2018 08h52)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+2] #10 17/04/2020 18h09

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1486

- Hall of Fame

“ISTJ”

Selon Sofidy (document transmis par un CGPI avec qui je suis en contact) voilà les rendements prévus pour l’année 2020.

Sofidy a décidé de verser des acomptes (au titre du T1 2020) quasiment équivalents à ceux de lannée précédente (entre 95% et 100% des acomptes versés en avril 2019 selon les SCPI).

Conformément au tableau ci-dessous et sur la base dun scénario dégradé, Sofidy envisage à ce stade des montants de distribution annuelle prévisionnelle par part, pour 2020, qui devraient être compris entre 90% et 97% de ceux de 2019 pour chacune des SCPI.

--

Communication épargnants / Sofidy - 16.04.2020

Dernière modification par maxicool (17/04/2020 21h17)

![]() Hors ligne

Hors ligne

[+2] #11 23/04/2020 12h40

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

Mail reçu à l’instant d’un CGPI, suite à une communication de Sofidy.

La société a réalisé des « stress tests » afin de déterminer la trajectoire « au pire » des dividendes pour 2020 et 2021.

Les hypothèses de Sofidy sont les suivantes :

- pour T2 annulation des loyers pour les commerces fermés et baisse de 25% des loyers encaissés sur les autres actifs

- reprise progressive de lactivité en T3/T4 avec une baisse de 25% des loyers par rapport à T1

Ces hypothèses donneraient une baisse de revenus 2020 denviron 19% sur Immorente et 17% sur Efimmo. Cette baisse serait compensée par un recours au RAN (report à nouveau) qui permettrait de limiter la baisse des dividendes (environ -10%).

Pour 2021, la baisse des revenus serait denviron 10% avec possibilité dutiliser de nouveau le RAN afin de diminuer/neutraliser cette baisse.

Il ne sagit pas du scénario privilégié par le management de Sofidy, mais cela donne un éclairage sur limpact maximum que pourrait avoir le Covid-19 sur les revenus dImmorente et Efimmo.

A ce jour la collecte reste positive et les investissements suspendus pour T2. Ils pourraient reprendre en T3/T4 en fonction de la réalité de marché.

"Ca vaut ce que ça vaut" comme on dit…

![]() Hors ligne

Hors ligne

[+4] #12 20/10/2020 09h31

- OxxiGen

- Membre (2019)

Top 20 SCPI/OPCI

- Réputation : 58

Point de situation au T3 2020 (compte-rendu du webinaire réservé aux professionnels qui s’est tenu le 15 octobre)

SOFIDY a écrit :

SCPI IMMORENTE : bilan au 30 septembre 2020

- En matière de collecte dépargne :

o Une collecte brute de 38 M au troisième trimestre portant la collecte brute totale depuis le début dannée à 206 M

o Une collecte nette de 21,7 M au troisième trimestre portant la collecte nette totale depuis le

début dannée à 140 M

o Une liquidité parfaitement assurée, aucune part en attente de retrait

- En matière dinvestissements :

o Relance active des investissements au troisième trimestre dans une logique daccélération de

la politique de diversification du patrimoine

o 41 M dinvestissements réalisés sur le troisième trimestre grâce notamment à lacquisition

dun immeuble de bureaux récent, labellisé, situé à Amsterdam, développant près de

20 000 m², loué à ABN AMRO avec une bail ferme de 10 ans et procurant un rendement

immédiat de 6,1%

o 51 M dinvestissements réalisés depuis le début dannée et 61 M dinvestissements en cours

- En matière de gestion du patrimoine :

o Poursuite de la stratégie darbitrage dactifs vacants

o Un taux doccupation financier de plus de 93% au troisième trimestre

o Un taux de recouvrement de 91% pour le premier semestre qui continue de progresser

o Un taux de recouvrement de 89% sur les neuf premiers mois de lannée

o Des échanges et premiers retours des experts immobiliers qui nous laissent à penser que les

valeurs dexpertise seront stables

- Un niveau de distribution préservé :

o Un dividende prévisionnel 2020 de 14,52 minimum permettant de délivrer un taux de

distribution sur valeur de marché prévisionnel de 4,31% minimum

Je suis responsable de ce que j'ai écrit. Pas de ce que vous avez compris. :)

![]() Hors ligne

Hors ligne

[+4] #13 06/04/2021 14h29

- Drystan

- Membre (2020)

Top 50 SCPI/OPCI - Réputation : 71

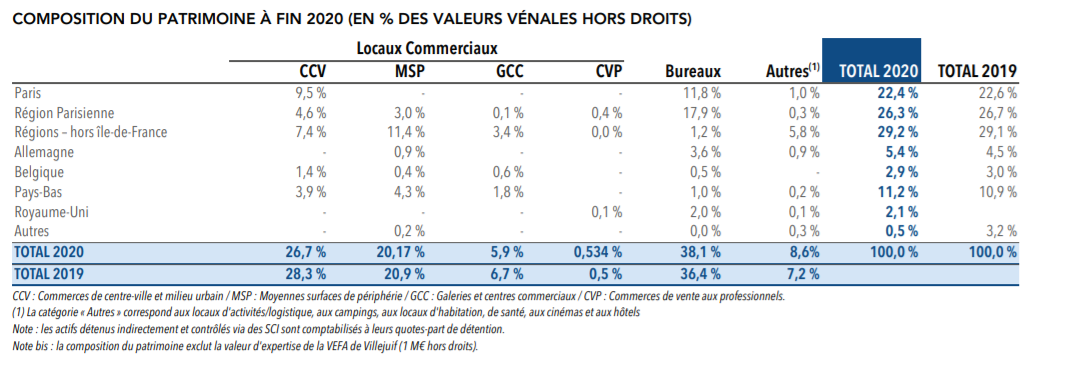

Rapport annuel 2020

J’entamerai la lecture cet après-midi et éditerai ce post au besoin avec quelques extraits intéressants si encore nécessaire.

EDIT : Morceaux choisis

Valeur d’expertise -0.2%

Au 31 décembre 2020, les valeurs dexpertises varient de -0,16 % à périmètre constant sur un an

Valeur de reconstitution 337.13 (2019) -> 335.13 (-0.73%)

Nouvelles acquisitions à venir

Actif éducation Paris/Londres & fonds d’actifs logistique ou campings bord de mer

RAN

(Re)confirmation d’un prélèvement de 8.6M sur le RAN pour distribution dividende

1.39 de RAN restant par part 10.32M parts = 14.35M de RAN

Prix de souscription inchangé

Taux de recouvrement 2020 : <95%

TOF : 94.78% (2019) -> 93.39% (2020)

Immorente a écrit :

La Société estime que son exposition aux locataires commerçants concernés par les mesures de fermeture administrative provisoire représentent environ 28,2% du total des loyers annuels de votre SCPI.

Par ailleurs, les loyers annuels des locataires exerçant une activité de restauration, de cafés ou de salles de sport nayant pas pu rouvrir au 28 novembre 2020 représentent environ 3,0 % du total des loyers annuels de la Société.

Immorente a écrit :

Dans ce contexte, le taux de recouvrement des loyers et des charges de lexercice 2020 affiche malgré tout une bonne résilience en sétablissant à 91,1 % à fin décembre 2020 (contre 98,0 % à fin 2019) et à 95,0% à la date de rédaction

du présent document (30/03)

En 2020, les franchises et abandons de loyers accordés aux locataires sélèvent à 3,8M (1,3 % des loyers facturés), dont 1,1 M dabandons au titre du mois de novembre permettant à la Société de bénéficier dun crédit dimpôts de 0,5 M.

Trésorerie disponible de plus de 105 M, un taux dendettement faible à 12,6 %

Le nombre d’associés a progressé de 5,05 % en passant de 35 260 à 37 042 au 31 décembre 2020. Parmi ceux-ci, dix-neuf compagnies dassurance détenaient 33,4 % du capital de la SCPI au 31 décembre 2020 (32,2 % à fin 2019)

Immorente a écrit :

Les investissements de lexercice 2020 se sont élevés à 129 millions deuros frais inclus et ont porté sur 3 actifs en direct, représentant 96 M et totalisant une surface de 26900 m², et des prises de participation dans des club deals ou fonds thématiques pour 32 M.

La rentabilité nette immédiate moyenne des investissements sétablit à 5,2 % (contre 5,9 % en 2019)

Immorente a écrit :

Les investissements 2020 de votre SCPI ont porté à :

● 77 % sur des actifs de bureaux,

● 10 % sur des actifs logistiques, (Commentaire : à noter p49, que des participations dans des fond logistique sont en moins value, OPPCI Tikehau Logistics Properties I (de -51 à -349 en un an sur une participation de 1.8M) et SISCSP GreenOak Europe Core Plus Logistics évoqués dans les investissements 2020)

● 7 % sur des campings,

● 6 % sur des actifs résidentiels,

● 1 % sur des actifs de commerces

(Ultra majoritairement en Europe hors France, 67M UK, 29M P-B, restant dans des fonds immobiliers avec une orientation Europe également)

Patrimoine en valeur vénale

Dette

Le coût de la dette en moyenne en 2020 est de 1,66 % contre 1,79 % en 2019

Arbitrages

Immorente a écrit :

Les arbitrages de lannée 2020, d’un montant global de 33,8 M, représentent en moyenne un gain de +16,5 % par rapport aux valeurs d’expertises.

Les arbitrages ont porté sur :

● 4 moyennes surfaces de périphérie, dont 2 vacantes pour un montant net vendeur de 9 580 K dégageant ainsi une plus-value nette de fiscalité de 86 K.

Ces actifs se situent à Marseille (13), Saint-Lô (50), Montélimar (26) et Montbéliard (25).

● 9 commerces de centre-ville, dont 5 vacants, pour un montant net vendeur de 6 937 K dégageant une plus-value nette de ficalité de 2 164 K. Ces actifs se situent à St-Jean de Vedas (34), Auxerre (89), Tourcoing (59), Marseille (13), Villeparisis (77), Agen (47), Courbevoie (92), Sannois (95) et Brest (29).

● 8 plateaux ou immeubles de bureaux, dont 6 vacants, pour un montant net vendeur de 7 850 K dégageant globalement une moins-value de 24 K. Ces actifs se situent à Lognes (77), St-Germain en Laye (78), Tremblay en France (93), Marseille (13), Courcouronnes (91) et Toulouse (31).

● 1 hôtel situé à Paris (75), actuellement en restructuration, pour un montant net vendeur de 7 600 K dégageant une plus-value nette de fiscalité de 2 012 K.

● 6 lots d’habitations, dont 5 vacants, pour un montant net vendeur de 1 821 K dégageant une plus-value nette de fiscalité de 901 K. Ces actifs se situent à Tours (37), Paris (75) et Marseille (13)

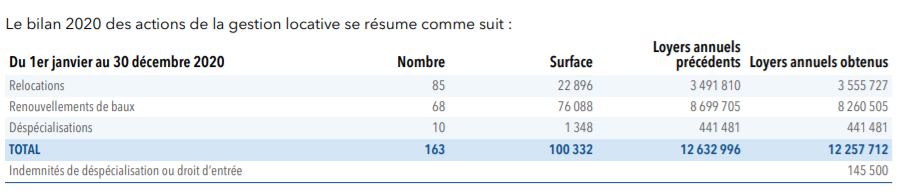

Renouvellements

Immorente a écrit :

La principale cause de cette baisse est une négociation globale avec l’enseigne Casino (Groupe Rallye) sur le renouvellement de 24 sites à un loyer global de 4 394 K HT HC, soit une baisse de 10,1 % par rapport au précédent loyer.

Cette baisse de loyer a pris effet en début d’exercice et a été concédée en contrepartie d’un prolongement de la durée ferme des baux. Retraité de cette impact significatif, le reste des renouvellements a porté en 2020 sur 44 baux, pour un loyer total de 3 867 K en légère baisse de 1,7 % par rapport aux loyers précédents.

Ce repli s’explique principalement par :

● des loyers de renouvellement en baisse de 7,3 % aux Pays-Bas portant sur 11 actifs en ligne avec la baisse des valeurs locatives de marché

● des loyers de renouvellement en baisse de 7,0 % en Belgique portant sur 4 actifs en ligne avec la baisse des valeurs locatives de marché.

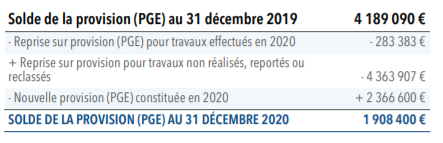

Provisions pour Gros Entretiens

Dernière modification par Drystan (06/04/2021 16h09)

![]() Hors ligne

Hors ligne

1 [+1] #14 08/04/2021 18h43

1 [+1] #14 08/04/2021 18h43

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

La capitalisation d’une SCPI inclut donc de l’argent qui n’a jamais existé, les parts sont toutes comptabilisées sur la base du dernier prix de part frais inclus, or ces frais ont été non seulement consommés lors de la souscription mais pour les parts anciennes, ils représentaient nettement moins car la valeur de part était nettement moindre.

Dernière modification par Surin (08/04/2021 18h44)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+3] #15 18/10/2021 11h05

- cedREIM

- Membre (2011)

Top 5 SCPI/OPCI - Réputation : 130

Sisco2117, le 11/10/2021 a écrit :

Quel intérêt d’augmenter le prix de part (337) alors que celle-ci est supérieur à la valeur de reconstitution (335) ?

Peux être que "avoir du respect pour ses milliers d’associés" est une bonne raison, non ?

Il ne faut oublier qu’une SCPI qui décote, "brade" le patrimoine existant, lequel est la propriété des associés actuels, pas la sienne. Pourquoi sont-ils si généreux avec les nouveaux, au détriment des anciens ?

Je ne veux pas être mauvaise langue, mais l’enchainement rendement -> collecte -> commissions de souscription y est probablement pour quelque chose (?)

L’investisseur qui entre y voit une décote opportune, ce n’est pas malsain d’y entrer pour en profiter. Mais vous profiter de quoi, si au final cette décote ne se résorbe pas, et que vous vous faite diluer année après année pendant les 10,15, 20 ans qui suivent ? Vous profiter de quoi si cette décote ne se résorbe jamais ?

Pour ma part je prends assez mal les annonces de revalorisation à l’avance, surtout sur une SCPI que je détient et qui décote car cela a pour effet de stimuler la collecte (c’est bien le but si on organise des fuites, sinon à quoi bon ?) et donc d’accélérer encore plus ma dilution !

Je trouve même assez hallucinant que sur cette file, un CGP fasse état de rumeurs, en commettant à mon sens ce qu’on appelle un délit d’initié, dans un anonymat tout relatif (si on vient "chercher des noises à l’IH", il devra donner les informations et lever sans doute cet anonymat si on le lui demande).

Le coté hallucinant, c’est que nous avons un délit d’initié, suivi d’un…. Edit AMF :

Cela me semble surprenant sur la forme et au passage hors chartre, puisqu’on parle de rumeur

Désolé pour ce coup de gueule du lundi matin, je ne souhaite incriminer personne dans le fond. Je souhaite simplement partager mes réflexions sur ce sujet des "fuites" qui ont l’apparence de bonne nouvelle mais qui dans le fond, pour moi, vous l’aurez compris, n’en sont pas.

Parrain Fortuneo : 13042518

![]() Hors ligne

Hors ligne

[+4] #16 27/10/2021 16h39

- Drystan

- Membre (2020)

Top 50 SCPI/OPCI - Réputation : 71

Belle claque sur le TOF qui passe de 93.03% à 91.07% (même si le taux réel passe de 91.34 à 90.84), vraisemblablement la libération de locaux à Levallois et La Défense.

Les relocations se font globalement à la baisse ce trimestre, sauf à Paris.

Collecte d’un peu plus de 40M net, c’est moins qu’au T2 (>50M) mais beaucoup mieux qu’année dernière même époque évidemment.

2.6M de plus value sur les cessions du trimestre (sur des montants de vente >35% aux dernières valeurs d’expertise), engagement sur des cessions pour 123M et sur des investissements pour

. 123.4M avec le descriptif suivant

BT3 21 a écrit :

Ces investissements portent sur des thématiques de diversification comme le thème de la "silveréconomie" (l’ensemble des produits et services à destination des seniors), l’éducation, la logistique, le commerce et sur des bureaux au cur de métropoles européennes.

La grosse acquisition du trimestre (40.1M) est une gallerie commerciale de 11809m² dans le 77 à 15mn en voiture de Melun avec un "taux de rendement attractif"

Le patrimoine de la SCPI évolue un peu avec une légère bascule - province + Paris + RP + Europe

Augmentation du taux d’endettement également de 13.5% à 14.4%

Resserrement de la prévision annuelle de TDVM à 4.42%-4.54% (14.90-15.30) comme annoncé dans le lien plus haut

Je commence à accumuler un peu d’historique sur certains indicateurs communiqués trimestriellement, si intéressé(e)s il y a montrer l’évolution dans le temps au format graphique pourrait être utile ?

![]() Hors ligne

Hors ligne

[+2] #17 29/10/2021 17h20

- Nantes44100

- Membre (2021)

- Réputation : 4

Le BALO, bulletin des annonces légales obligatoires

Créé en 1907, le BALO recense lensemble des informations relatives aux sociétés faisant appel public à lépargne, et aux établissements bancaires et financiers, telles que les opérations financières, les avis de convocations aux assemblées générales, les comptes annuels.

Dernière modification par Nantes44100 (29/10/2021 17h25)

![]() Hors ligne

Hors ligne

[+2] #18 15/04/2022 08h26

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

Le rapport annuel 2021 a été publié.

Rapidement :

- Valeurs d’expertise +2,2%

- TOF 92,36% (93,39 en 2020)

- Taux de recouvrement des loyers 2021 : 95,3% (97% en 2020)

- Distribution 15,28 / part (14,88 en 2020)

- Taux de distribution brut de fiscalité étrangère : 4,64% (net : 4,53%)

- Valeur de réalisation : 287,38 (281,65 en 2020)

- Valeur de reconstitution : 341,68 (335,13 en 2020)

- Prix de la part : 340 (au 01.01.2022)

- Investissement total en 2021 : 242 M (11 actifs)

- Commerces 53% - Bureaux 31% - Hôtellerie 10%

- Rentabilité nette immédiate : 5,20% (stable p/r 2020)

- Ventes en 2021 pour 54,2 M (PV 13,14 M) pour une valeur dexpertise de 44,89 M

- PV globale de 20.70%

BILAN

Recettes locatives brutes : 17,47 (18,03 en 2020)

Revenus des participations : 2,27 (1,39 en 2020)

TOTAL : 19,74 (19,42 en 2020)

Résultat courant avant fiscalité étr. : 14,70

Résultat courant après fiscalité étr. : 14,35

Distribution : 14,28

Variation RAN : + 0,07

RAN : 1,56

Trésorerie : 202,1 M (105 en 2020)

![]() Hors ligne

Hors ligne

1 [+4] #19 28/08/2022 13h36

- Canyonneur75

- Membre (2018)

Top 50 Année 2024

Top 50 Monétaire

Top 20 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 316

En complément du message précédent, l’actif a été acheté le 12 mai 2004 et sa valeur d’acquisition ou d’apport est de 12,08 M (source : rapport annuel CMP1 2021 page 48).

Crédit Mutuel Pierre 1 ayant absorbé la SCPI Multiimmobilier 1 à effet du 1er janvier 2016 (source : statuts CMP1, page 5) j’ai consulté le rapport annuel 2011 de CMP1 afin de vérifier s’il s’agit d’une valeur d’acquisition ou d’une valeur d’apport. On note la présence de l’actif (voir pages 32-33) avec la même valeur d’acquisition ou d’apport et la même valeur comptable 2010.

L’actif provient donc de CMP1. La valeur indiquée est donc une valeur d’acquisition. La valorisation en 18 ans est de 34,9 %, soit 1,68% par an.

Cette valorisation ne semble pas excessive, mais doit être comparée à l’évolution du prix des locaux dans la zone.

CMP1 ne communiquant pas le montant des loyers lors des locations/renouvellements des baux, il me semble difficile d’approfondir l’analyse.

Canyonneur

Dernière modification par Canyonneur75 (28/08/2022 13h40)

![]() Hors ligne

Hors ligne

[+2] #20 20/01/2023 14h20

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Voici quelques explications possibles de ces écarts :

Les associés qui n’avaient pas leurs parts en jouissance en début d’exercice (ici au 01/01/2022) perçoivent souvent un solde de dividende (pour T4) plus faible que ceux qui avaient leurs parts en jouissance toute l’année. La différence est fréquemment un nombre entier de centimes d’uros par part.

(C’est tout à fait logique, car les distributions sont toutes des "avances sur dividende", sauf la dernière qui est le "solde du dividende", et il est logique que chaque associé perçoive un pourcentage du dividende proportionnel à la durée durant laquelle il a eu la jouissance de ses parts, donc que le solde de dividende dépende du nombre de mois où un associé a eu la jouissance de ses parts).

Les associés à l’IS de pas mal de SCPI (pas toutes, mais toutes celles de Sofidy, et beaucoup d’autres) reçoivent, en plus de ceux à l’IR, une compensation pour l’impôt sur les plus-values que la SCPI n’a pas eu à payer pour leur compte (les associés à l’IS doivent cependant ajouter le montant de leur quote-part de la plus-value à leur résultat, et paieront donc de l’IS dessus). Ceci est souvent versé avec le dividende de T4, mais en général c’est un montant qui ne correspond pas à un nombre entier de centimes d’uro par part.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+2] #21 10/08/2023 18h25

- Yvan

- Membre (2019)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 50 Portefeuille

Top 10 SCPI/OPCI - Réputation : 384

Je suis en train de synthétiser les données des derniers trimestres concernant les SCPI de mon portefeuille, jen profite pour poster mes synthèses en espérant que cela intéresse des Investisseurs Heureux :-).

Lobjectif est davoir de la vision sur les trajectoires des SCPI - et les discours de leurs dirigeants-, et leur évolution trimestre après trimestre.

Si vous voyez des éléments à ajouter, nhésitez pas à me le dire.

Petit zoom sur la gestion locative qui semble effectivement suivre l’inflation mis à part un impact (conséquent de C&A) :

Illustration de l’évolution des distribution (Source site Primaliance)

Illustration issue du Bulletin du T2/2023 de la Distribution :

Avec une distribution de 15,70 , nous revenons aux montants distribués il y a 10 ans, il y avait moins de 10% du patrimoine à l’étranger.

Yvan

![]() Hors ligne

Hors ligne

[+2] #22 21/09/2023 20h09

- Yvan

- Membre (2019)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 50 Portefeuille

Top 10 SCPI/OPCI - Réputation : 384

Source Sofidy

Yvan

Dernière modification par Yvan (21/09/2023 20h12)

![]() Hors ligne

Hors ligne

[+2] #23 06/12/2023 13h52

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3876

- Hall of Fame

“INTJ”

InvestisseurHeureux, le 27/10/2023 a écrit :

Cela avait déjà été signalé sur nos forums, mais ça n’a pas changé.

Les liens pour accéder aux formulaires de cession de parts (sur Immorente et Efimmo) sont toujours cassés.

Il faut contacter son "conseiller" pour avoir accès à la procédure (assez lourde d’ailleurs) pour vendre ses parts.

De là à dire qu’il y a une volonté de compliquer volontairement la vente de parts, il y a un pas que je franchis allègrement, car cela fait plusieurs mois que la situation demeure.

Impossible de "sortir" pour le moment, la liquidité sur ces SCPI pourtant à capital variable est donc toute relative, comme nous l’évoquions déjà il y a de nombreuses années :

![]() Hors ligne

Hors ligne

[+3] #24 05/02/2024 19h27

- Yvan

- Membre (2019)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 50 Portefeuille

Top 10 SCPI/OPCI - Réputation : 384

Immorente vient de sortir son bulletin trimestriel Source.

La distribution :

Les principaux éléments :

- les travaux dexpertises de fin dannée menés sur votre SCPI font ressortir une baisse de la valeur du

patrimoine de 4,0 % sur un an au 31 décembre 2023.

- A fin 2023, Immorente est dotée dune trésorerie disponible importante de près de 341 M et dun niveau dendettement faible de 15,6%.

- Forte de ses bonnes performances opérationnelles, votre SCPI versera un dividende global au titre de lexercice

2023 de 16,53 par part ayant pleine jouissance sur lexercice, faisant ressortir un taux de distribution de

5,00 % brut de fiscalité(3). Elle vise à nouveau un taux de distribution supérieur à 5 % en 2024.

- La dynamique locative de votre SCPI est illustrée par 204 actes de gestion sur 2023, concernant près de 86 860 m², et reflétant des loyers de

relocation et renouvellement en légère hausse de 0,8 % à périmètre constant, démontrant la qualité de l’emplacement des actifs détenus par votre SCPI.

- TOF

TOF au 31/12/22 : 94,36%

- 79.5 % du patrimoine en France au 31/12/23 versus 79.3 % il y a un an.

Yvan

![]() Hors ligne

Hors ligne

[+3] #25 11/02/2024 11h56

- Yvan

- Membre (2019)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 50 Portefeuille

Top 10 SCPI/OPCI - Réputation : 384

Bonjour,

Comme promis, tous les semestres, je vais continuer de mettre à jour les synthèses des données auxquelles nous avons accès via les bulletins trimestriels. Cela permet de suivre les - éventuelles - évolutions de communications des sociétés de gestion, et les trajectoires des SCPI : évolution dividende, % étranger,

Voila ce que cela donne pour IMMORENTE

Les points les plus notables :

- vigilance quant au TOF qui a baissé de 1,2 % sur 12 mois. Pas d’alerte à proprement parlé, mais Vigilance.

- La part de Bureaux a baissé de quasiment 2%;

- Au global, la SCPI a délivré 16,53 part part en 2023 versus 15,46 en 2022. Soit 4,86 % net pour 2023 versus 4,55% en 2022 en SCI IS.

- A relever : les 15,36 par part proviennent des loyers et seulement 1,17 de PV => le rendement des la SCPI n’est donc pas dépendant de vente.

- Cela confirme l’évolution positive depuis 3 à 4 ans (source primalliance).

Yvan

Dernière modification par Yvan (11/02/2024 20h29)

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

Discussions peut-être similaires à “immorente : vos avis sur cette scpi (sofidy)”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 16 | 2 110 | 28/03/2024 16h06 par Butozor | |

| 21 | 6 920 | 23/08/2020 22h58 par Canyonneur75 | |

| 229 | 81 872 | 25/04/2024 20h39 par GoodbyLenine | |

| 126 | 47 345 | 22/04/2024 12h17 par maxicool | |

| 12 | 5 471 | 04/12/2023 15h39 par Oblible | |

| 37 | 14 402 | 02/11/2023 15h31 par Fanscpi | |

| 95 | 28 092 | 05/04/2024 17h14 par Greyna |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil