Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

1 [+2] #1 12/08/2021 12h30

1 [+2] #1 12/08/2021 12h30

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3876

Hall of Fame

Hall of Fame

“INTJ”

L’IPO d’Universal Music Group devrait avoir lieu d’ici le 27 septembre 2021, sur Euronext Amsterdam.

Ses principaux actionnaires seront Vivendi, Tencent Music Group et Pershing Square Holdings.

Pourquoi Universal Music Group est intéressant ?

Tout le bull case est indiqué dans ce document.

Pour résumé les choses en une phrase :

Plus les gens écoutent de la musique (appartenant à UMG) sur Spotify, Deezer, Apple Music et consorts, plus Universal Music Group gagne de l’argent.

Au final, c’est un modèle d’affaire de royalties.

Sauf qu’à la place d’avoir des mines d’or (comme Franco Nevada) ou des champs pétroliers (comme Texas Pacific Land), vous avez des musiques dont les droits de propriétés intellectuelles sont de 70 ans en UE et 95 ans aux USA.

Or, la tendance va vers toujours plus de streaming musical. Et tous les efforts de marketing et pénétration des plateformes de streaming musical bénéficient à UMG !

Sur les avantages de la production musicale par rapport à la production de vidéos, lire ce message d’oliv21.

Quelle valorisation pour Universal Music Group ?

Nous avons ce slide comme indication :

Mais ces valorisations datent de plusieurs mois, et depuis, UMG a publié d’excellents trimestriels (voir ici).

Comment investir dans Universal Music Group ?

En se portant actionnaire dès maintenant de Pershing Square Holdings ou Vivendi, ou en surveillant de près l’IPO. L’avantage de PSH et VIV, est qu’ils possèdent déjà les titres : si l’IPO est un succès dès le premier jour de cotation, ils seront bénéficiaires.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #2 12/08/2021 21h15

- Jeyfox

- Membre (2012)

Top 20 Actions/Bourse - Réputation : 310

On peut aussi investir dans umg à travers Bolloré qui aura en direct 18% du capital d’umg après distribution de 60% du capital d’umg aux actionnaires de vivendi.

Post spin off umg, vivendi aura 10% et bolloré 21% (18% en direct et 3% à travers ses quasi 30% de détention de vivendi qui conserve 10% d’umg).

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #3 14/08/2021 14h44

- loulou75015

- Membre (2011)

Top 20 SCPI/OPCI

- Réputation : 107

vbvaleur a écrit :

[

Aujourdhui je connais très peu de consommateurs de streaming musical payants autour de moi par contre des consommateurs de streaming vidéo il yen a pléthore et ils multiplient les abonnements en plus.

Je rebondis sur le commentaire de Corran,

35 ans dans quelques mois et bientôt papa et je peux vous dire qu’à 15 ans jusqu’à 22 ans j’avais iTunes et des milliers de titres en MP3 comme 100% de mes amis et qu’aujourd’hui le terme MP3 je ne l’ai pas entendu depuis au moins 10 ans et que maintenant 100% de mes amis sont comme moi sur Deezer et ou Spotify. Seul mes parents (65 ans) utilisent les radios numérique mais la encore c’est du dématérialisé.

Vous n’avez je pense pas idée de la puissance du streaming musical.

Parrain Binance : 468564229 // Parrain Amex // Parrain Fortuneo : 12428190

![]() Hors ligne

Hors ligne

[+1] #4 14/08/2021 15h30

Corran et Loulou Et du coups tout ceux de votre entourage payent un abonnement ?

Oui il doit yavoir un biais là, mon entourage doit être trop défavorisé et peu représentatif du coup ^^

Dernière modification par vbvaleur (14/08/2021 15h37)

![]() Hors ligne

Hors ligne

[+1] #5 15/08/2021 10h36

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3876

- Hall of Fame

“INTJ”

RadioInvest a écrit :

Quels sont les risques d’un investissement sur les majors, quelle disruption pourrait intervenir ? Parce que le tableau paraît un peu trop idyllique.

Le risque principal, c’est la valorisation boursière.

Warner Music Group par exemple, cote 35 fois les profits 2021 et plus de 20 fois l’EBITDA.

Toutes ces valorisations élevées ne sont possibles que parce que les taux longs sont très bas.

WMG et UMG sont dans la case : "actions qualitatives et en croissance mais chères".

Mais par rapport à d’autres sociétés avec des qualités similaires, en relatif, elles ne sont pas encore si chères, spécialement UMG qui est un cran au-dessus de WMG.

Du coup, toujours dans le contexte actuel avec ses valorisations "bullesques", il y a probablement un potentiel de revalorisation dès les premiers jours de cotation.

![]() Hors ligne

Hors ligne

[+2] #6 18/08/2021 10h40

- Elias

- Membre (2014)

- Réputation : 84

RadioInvest, le 17/08/2021 a écrit :

Il m’avait semblé avoir lu à plusieurs reprises des avis d’analystes (je vais essayer de retrouver les sources) dans lesquels ils penchaient pour une distribution du type 1 action Vivendi = 1 action UMG mais tout cela est mouvant compte-tenu de la valorisation en augmentation ces derniers mois d’UMG.

VIV a communiqué il y a quelques semaines sur la parité retenue pour la distribution qui serait de 01UMG pour 01VIV détenue.

VIVENDI a écrit :

les actions composant le capital social de UMG seront admises à la négociation sur le marché réglementé Euronext Amsterdam et seront toutes de même catégorie et entièrement libérées.

(…)

Le Dividende Exceptionnel et lAcompte constituent, ensemble, la Distribution en Nature des actions

UMG aux actionnaires de Vivendi qui sera payée en une seule et même opération par la remise

dactions UMG à concurrence dune (1) action UMG pour une (1) action Vivendi détenue. Sauf si le

Directoire ajustait la parité dans lhypothèse où le montant de la Distribution en Nature excéderait le

Plafond (cf. section 1.1.3), chaque ayant-droit à la Distribution en Nature aura par conséquent

automatiquement droit à lattribution dune (1) action UMG pour une (1) action Vivendi détenue.

En fonction des informations disponibles à la date du présent rapport, la Distribution en Nature porterait sur un maximum de 1.087.916.887 actions UMG détenues par Vivendi, qui représenteront, à la date de la Distribution en Nature, un maximum de 60% du total des actions composant le capital de UMG et autant de droits de vote.

Tous les détails de l’opération ainsi que le calendrier (qui depuis a été avancé de quelques jours) ont été précisés par la société dans ce document publié sur le site internet de VIV.

De mémoire, la valorisation lors de la distribution d’une action UMG était autour de +18/a.

Ci dessous le document en question publié par VIV:

https://www.vivendi.com/wp-content/uplo … nature.pdf

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+2] #7 25/08/2021 11h31

- mafo

- Membre (2013)

Top 5 Dvpt perso.

Top 50 Expatriation

Top 20 Vivre rentier

- Réputation : 183

vbvaleur a écrit :

croissance?

la croissance est double;

1) aujourdhui 40% des revenus sont en Amérique du Nord, la plupart des pays nont pas accés au streaming ni à une offre local en musique quand le streaming va partir en Inde en Afrique ou en Chine avec des abonnements à 3/4, le marché peut littéralement exploser si on regarde le marché du jeux vidéos dans ces pays quand il a été lancé ladoption fut trés rapideVa falloir signer avec des artistes dautres cultures alors non ? pour fonctionner à létranger de ce côté là.

Je sais pas si tout le monde écoute que de la musique anglo-saxonne..

Je sais pas si ils ont signé de grandes stars chinoises, indiennes ou autres

Bonjour,

Comme je suis pour encore quelques jours au Cameroun, un petit mot sur la musique ici:

- 90% de la musique diffusée ( radio, télévision, bars musicaux) est africaine avec une large prépondérance de d’Afrique centrale. D’ailleurs la scène congolaise ( RDC) semble très dynamique. Pas mal d’artistes ivoiriens aussi.

- on écoute aussi les rappeurs français ( ou africains vivant en France). Quelques rappeurs US aussi.

- plus généralement, des artistes noirs ( Beyoncé par exemple).

- peu de culture musicale occidentale en général excepté Céline Dion ( très connue dans toute l’Afrique) .

Hier, à l’annonce de la mort de Charlie Watts:

- ma compagne et le gardien de l’immeuble ne le connaissaient pas et ne connaissaient pas les Rolling Stones.

- mon voisin avait " entendu parler" des Rolling Stones

Quant au streaming, vu la qualité du réseau 4G, vraiment pas évident parfois.

Mafo

![]() Hors ligne

Hors ligne

[+1] #8 25/08/2021 17h31

- cusmar3600

- Membre (2020)

- Réputation : 28

la conférence pour le market Day est franchement passionnante et léverai beaucoup d’interrogations mentionnées ici….

ils annoncent une croissance de +10%/an de leur revenus, de 20%/an de l’EBITDA et une distribution de 50% du résultat en dividende….

et compte tenu de la visibilité de leur revenus, 70% provenant du stremaing et du publishing fortement prévisible, et en croissance stable et structurelle….

![]() Hors ligne

Hors ligne

[+1] #9 25/08/2021 21h15

- cusmar3600

- Membre (2020)

- Réputation : 28

je suis pleinement d’accord,

mais une pénétration de 10% du streaming en Afrique ou en Inde, et une augmentation de 10pt en Chine, cela peut faire une croissance énorme sur une base de trois fois 1Mds de foyers

.

en Europe, cela peut augmenter mais la base de population est comparativement restreinte.

L’Inde, la Russie, L’inde ou l’Afrique n’est pas une invention de ma part mais une vraie stratégie des acteurs; Believe, Warner ou UMG

.

le potentiel est là bas à moyen terme, Europe/US c’est du court terme.

Message édité par l’équipe de modération (25/08/2021 21h29) :

- suppression de la citation du message immédiatement précédent

![]() Hors ligne

Hors ligne

[+1] #10 26/08/2021 11h07

- Elias

- Membre (2014)

- Réputation : 84

InvestisseurHeureux a écrit :

Je me pose tjs la question du meilleur véhicule pour "jouer" l’IPO.

( )

Peut-être que finalement, le plus simple est le meilleur, est que ce sont les actionnaires de Vivendi qui vont le plus bénéficier de cette IPO.

Après de loooongues réflexion, j’en arrive à la même conclusion que vous, IH.

En réalité je me dis qu’il n’y a pas de "meilleure" ou "de plus optimale" solution. Le choix de l’investisseur pour telle ou telle société (Vivendi, PSH, Bolloré, Odet etc

) pour "jouer" l’IPO répond à une stratégie plus globale.

Je suis actionnaire d’Odet dans une optique de (très) long terme. Je ne joue pas réellement dans un 1er temps la simplification de la galaxie BOL. Si elle se fait tant mieux, mais je ne suis absolument pas pressé que cela se réalise car il y a une telle décote entre le prix et la valeur que je souhaite continuer d’en profiter pour me renforcer.

J’ai choisi Odet car je souhaite être le plus près de Vincent dans une optique de création de valeur à long terme. (il y a 3 raisons: proximité + création de valeur + long terme).

Et depuis mi Février 2021, je suis aussi devenu actionnaire de VIV car j’aime particulièrement UMG, son business modèle + ses perspectives.

Depuis cette date, je ne fais que renforcer VIV directement pour bénéficier de futures actions UMG avec "le meilleur" traitement fiscale (dans le cadre de mon PEA).

Une fois le spin off effectué, je me repencherai (si la valorisation le permet) sur les autres entités de la galaxie BOL.

Là où je veux en venir c’est que mon choix d’arbitrer pour telle ou telle société de la galaxie BOL est complexe et mélange une stratégie "court termiste -obtenir des actions UMG à meilleur prix qu’attendre pour les acheter post IPO-) et long termiste (création de valeur de l’empire BOL).

Il n’y a pas de meilleure solution, je pense. Juste une constante réflexion mise à jour quotidiennement en fonction du marché (le prix) , des infos publiées par la presse, les sociétés elles même, des acteurs etc

, et une stratégie globale à LT que j’ai mise en place.

A titre perso, (dans le cadre de mon PEA), oui je pense que ce sont les actionnaires VIV qui vont en bénéficier le mieux de ce spin off. Que cela soit d’un point de vue fiscale mais aussi de manière concrète en voyant la valeur d’UMG concrètement se matérialiser, avec des actions reçues sonnantes et trébuchantes (et non en restant "cachée" de manière un peu plus abstraite dans Odet, par exemple) pouvant potentiellement gonfler sévèrement le jour de l’IPO.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Elias (26/08/2021 11h08)

![]() Hors ligne

Hors ligne

[+2] #11 27/08/2021 10h08

- Jbpv

- Membre (2020)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse - Réputation : 254

Il n’est pas évident de bien arbitrer entre les différentes sociétés de la galaxie Bolloré (je me limite à Vivendi, Odet et Bolloré SE) pour espérer maximiser sa PV.

Constatations:

- le spin off va bénéficier à l’ensemble Vivendi + UMG, mais aussi indirectement à Odet et Bolloré SE du fait de leur détention actuelle de titres Vivendi puis Vivendi + UMG, tout le monde est d’accord la dessus,

- le Market Day d’UMG a bien eu pour but de maximiser le futur cours d’UMG,

- on remarquera que si la progression d’Odet et de Bolloré SE a été de 50 à 60% depuis le début de l’année, celle de Vivendi n’a été que de 25%, ce qui est "normal", Vivendi est / a été une cible d’achats par les sociétés de VB et par elle même (rachats d’actions): il convenait donc que son cours soit freiné à la hausse,

- la progression de Bolloré SE n’est certes pas due qu’à Vivendi-UMG, mais UMG y a contribué,

- la progression d’ODET est principalement la conséquence des deux autres, Odet étant "plus haut" dans la galaxie Bolloré.

- le taux de détention de VB dans Odet (environ 92%) lui permet d’offrir un cours généreux en cas d’OPA, en vue de retrait du marché.

Que pourrait faire V. Bolloré pour maximiser sa PV ?

Actuellement il ne peut pas monter davantage dans Odet (détention actuelle 92,5%) car cela lui ferait passer le seuil des 30% dans Vivendi.

De même l’annulation des titres dans l’auto contrôle de Vivendi lui ferait passer, mais cette fois de façon passive le seuil des 30% (donc dérogation possible de la part de l’AMF de ne pas avoir à lancer d’OPA sur Vivendi)

VB a usé au maximum de l’effet de levier en empruntant (via Cornouailles, Larmor et Odet) pour acheter du Vivendi avec comme caution un nantissement d’actions Vivendi dont le cours va fortement baisser au moment du spin off.

On rappelle que Larmor a été fusionné/absorbé (04/2021) par Cornouailles qui est une filiale à 100% de Bolloré SE, filiale d’Odet.

Cornouailles et Odet devront donc offrir un complément de nantissement, sans doute via un nantissement d’actions UMG (et/ou quelques ventes d’actions UMG, déendettement).

Je pense que VB va chercher à avoir le beurre et l’argent du beurre, c’est à dire à s’emparer, via une OPA du nouveau Vivendi croupion tout en conservant un maximum d’actions UMG, en continuant de recourir à l’effet de levier de l’endettement.

L’essentiel de l’effet positif du spin off se ferait donc sentir dans le cours d’UMG, Vivendi restant une cible au cours poussé vers le bas.

En conséquence, j’ai lourdement et progressivement investit dans Vivendi (depuis la première déclaration de passage des 5% par Cornouailles en 10/2012, d’abord pour suivre VB puis pour UMG) et beaucoup plus récemment dans Odet.

Mais comme je peux me tromper j’ai aussi acheté un peu de Bolloré SE …

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #12 28/08/2021 17h50

RadioInvest, le 27/08/2021 a écrit :

Il me semble que toutes ces projections de valeur d’action Vivendi / UMG post-21 septembre sont difficiles car la valorisation d’UMG est en constante augmentation au fil des mois.

Sauf erreur de ma part, lorsqu’Ackman a acheté, UMG était valorisée 35 milliards .

Deux mois plus tard, UBS revalorise UMG à 45 Milliards (précédente valorisation 40M). Barclays la valorise 41 Milliards et Oddo BHF reste sur 40 Milliards.

IH a reprit aussi les Valos des banques dans son message de présentation, sûrement comme argument pour défendre sa thèse, vous le faites aussi et même Ackman la fait ..

Jattends autre chose dun grand investisseur comme lui.

Et pour ma part jaccorde bien plus de crédit à tous les intervenants de ce fil de discussion ici qua ces grandes banques.

Même avec le prestige quelles peuvent revendiquer si elles nont pas dinformations à donner en plus, leurs analyses valent moins que les votre et pire que ça elles ont même une valeur négative à mes yeux.

![]() Hors ligne

Hors ligne

[+1] #13 28/08/2021 17h57

- thomas69

- Membre (2018)

Top 50 Portefeuille

Top 50 Actions/Bourse - Réputation : 284

Investisseur fidèle de Financière de l’Odet (13% PEA), j’ai souscrit récemment une ligne Vivendi (5% PEA). Voici mon raisonnement pour ce dernier.

À défaut dêtre un fin spécialiste et dessayer de prévoir la moindre variable de ce dossier, jessaie dêtre dans l’à-peu-près juste" que dans le "complètement faux". Voici les questions que je me suis posées.

1. Investir sur Vivendi dans un PEA est-il une opportunité face aux investisseurs ne bénéficiant pas d’avantage fiscaux ?

J’ai lu énormément d’articles et analyses au sujet de cette IPO et la fiscalité est une problématique récurrente. J’en déduis que l’investisseur particulier (PEA) a un avantage compétitif sur cette opération. Dans quelle proportion, difficile à dire pour un non spécialiste.

Quelques sources pour étayer mes propos :

Greenwood a écrit :

After selling 20% of UMG to Tencent Music, a surprising spin-off of UMG was announced. While investor relations has long been discussing an IPO of UMG, which we think is still highly likely, the spin-off was a surprise. Even more surprising was investors learning of French tax treatment of spin-offs as the same as an ordinary dividend. For investors that own over 5% Vivendi, of which there is actually only one (Bolloré), that transaction will be tax-free. However, for everyone else invested in Vivendi, the 30% with-holding tax on what will be essentially ⅔ of the stock price is highly punitive.

Even understanding these terms of taxation, Vivendi shareholders approved the motion to allow for the distribution of the company with an overwhelming >99% support. Given the value of UMG is slightly higher than Vivendis total market cap, and the company has committed to spinning 60% of its 80% ownership before the end of the year, that means over 60% of the value of Vivendis stock price will be taxed at ordinary dividends. No thank you.

Source : Analyse de GreenWood, très (trop) bullish sur la galaxie Bolloré. Préfère Bolloré ou Odet pour des raisons fiscales, justement.

JPMorgan a écrit :

Si certains investisseurs du Moyen-Orient, les véhicules de placement collectif et les actions détenues dans des plans d’épargne peuvent être exonérés, il semble probable que la plupart des autres investisseurs internationaux seront soumis à une retenue à la source de 10 à 15 %".

Selon JPMorgan, dans les semaines à venir, nous pouvons donc nous attendre à ce que les investisseurs exonérés profitent de l’arbitrage fiscal et représentent une proportion plus importante de l’actionnariat, réduisant ainsi l’obligation fiscale globale. "Les investisseurs doivent régler l’impôt en espèces ou Vivendi peut vendre des actions pour couvrir l’impôt dû, le nombre net d’actions étant distribué", conclut la banque.

Source

2. Que vaut UMG dans un PEA (post spin-off)

C’est très certainement l’une des plus belles entreprises européennes, en matière de croissance et d’avantage concurrentiel. Très dur de trouver une entreprise aussi qualitative au sein d’un PEA. Lire mon message dédié à ce propos, pourquoi UMG est une perle ?

Avoir l’opportunité d’être servi, en quantité et prix raisonnable avant les autres est un atout.

3. Que vaut Vivendi dans un PEA (post spin-off)

Certes la mariée perd sa couronne. Néanmoins les activités restantes ne valent pas zéro, elles ne sont pas en perte chronique. Actuellement elles sont valorisées pour rien (ou trois fois rien). Partant de ce postulat, j’estime que Vivendi et UMG séparé valent ensemble davantage que Vivendi seul. C’est une simple réduction de décote de holding. Opération lucrative pour l’actionnaire, car les entités sont mieux valorisées par le marché, tout simplement.

En bonus, si nous conservons Vivendi post spin-off, Vincent Bolloré pourrait bien procéder à une OPRA.

Conclusion : Ma thèse est très simple. Avantage fiscal + réduction décote holding = petit billet à se faire. Je n’espère pas un gain mirobolant, mais le ratio risk/reward me semble très bon. L’horizon de temps est très court (excellent point pour le TRI). Au-delà du coup, je ne serai pas malheureux de détenir une très belle entreprise au sein de mon PEA (UMG), qualitatif, défensif et en croissance (idéal buy and hold). Quant à Vinvendi, elle dispose encore d’une belle carte à jouer avec la revalorisation de ses actifs et une éventuelle OPRA. Ainsi, même après le coup du spin-off, la conservation des deux entreprises ne me pose aucun souci. J’estime qu’investir aujourd’hui dans Vivendi semble intéressant à la vue de l’ensemble de ces éléments.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par thomas69 (28/08/2021 18h01)

![]() Hors ligne

Hors ligne

[+1] #14 30/08/2021 23h40

- SirConstance

- Membre (2012)

Top 50 Portefeuille

Top 50 Actions/Bourse - Réputation : 354

Effectivement, l’hypothèse d’un rachat complet du stub Vivendi a l’air de faire l’unanimité.

C’est peut-être d’ailleurs la raison pour laquelle Vivendi conserve 10% d’UMG: peut-être une opportunité qu’a vu Bolloré pour racheter cette participation à un prix intéressant via une OPA sur Vivendi? Pour rappel, Ackman voulait initialement 17,5% d’UMG et Bolloré n’a souhaité qu’en céder 10%.

Si le rachat se produit, Bolloré contrôlerait 28% d’UMG (cf. le calcul de Jbpv ci-dessus, en considérant l’intégralité de la participation de Vivendi: 60% x 30% = 18% dans la galaxie + 10% détenus par Vivendi). C’est très proche du seuil de 30% déclenchant l’obligation d’une offre de rachat (même règle aux Pays-Bas où sera listé UMG qu’en France), qu’il ne voudrait évidemment pas dépasser.

Au final, il semble donc que le niveau de 10% d’UMG conservé par Vivendi soit le niveau idéal pour que Bolloré puisse avoir une exposition maximale à UMG (sans déclencher d’offre de rachat) après OPA sur Vivendi.

![]() Hors ligne

Hors ligne

[+1] #15 01/09/2021 12h42

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 694

- Hall of Fame

1. Je ne fais que "constater" les multiples actuels de marché pour les leaders mondiaux. Libre à vous de penser que ces valorisations sont exubérantes. La comparaison avec Tesla est juste "inutile" et je trouve un peu dommage d’utiliser ce genre d’argument pour essayer de défendre une thèse bear.

2. Je ne comprends pas vraiment votre thèse sur le timing. Je constate historiquement que les cessions des 2 blocs de 10% à Tencent ont été très bien ré-employées pour faire un buybak relutif

3. Le temps fera son oeuvre pour déterminer sur Ackman avait raison d’acheter UMG à 33B… La aussi, historiquement, son track record plaide pour lui (même s’il est bien connu que les performances passées ne présagent pas des performances futures !)

J’ai fait mes devoirs, j’ai acheté mes actions, j’ai expliqué ma thèse. Je n’ai rien de plus à ajouter.

"Bonne chance" à tous

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

[+3] #16 03/09/2021 14h49

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 SIIC/REIT - Réputation : 586

Il faut prendre de la hauteur.

Site de l’IFPI avec des graphs pages 10-11

On est revenu au pic des revenus de l’industrie (2001) l’an passé.

Mais ce n’est pas ajusté de l’inflation. Donc il y a encore un sacré retard.

Plus de 10% des revenus sont les concerts qui se sont effondrés en 2020. Donc rattrapage à venir. Cette partie croit de 7-8% par an. Je pense que cela continuera sans souci.

Top 10 des marchés : #7: China.

Pas d’Inde, d’Indonésie, de Brésil, de Nigéria, de Russie. OK piratage, pas les moyens mais la classe moyenne Brésilienne égale en taille l’Australienne (pays n#9). Ca veut consommer comme nous et les classes moyennes locales croissent de 5-7% par an.

Exple le LATAM fait 3,6% des ventes globales mais le streaming fait +30% par an. Donc peu d’impact encore sur les chiffres pour 3-4 ans puis ça va commencer à faire bouger les virgules.

Bref, sur la partie top-down, les revenus vont croitre sans soucis de 7-8% par an.

La répartition des droits entre artistes et majors est une autre question.

Mais 7% de topline avec un léger accroissement des marges chaque année donne 10-12% d’EPS growth CAGR, indépendant du cycle.

Ca se paye ajd dans le marché 3% FCF yield soit un PE autour de 40x.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par kiwijuice (03/09/2021 14h51)

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

2 [+3] #17 03/09/2021 23h43

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse

Top 50 SIIC/REIT - Réputation : 694

- Hall of Fame

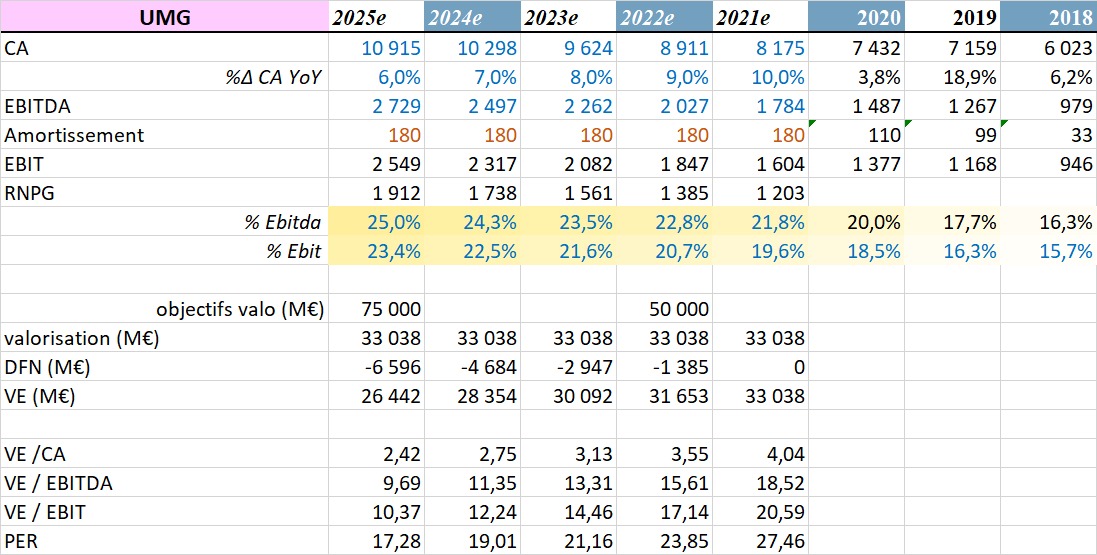

Voici une modélisation de ce à quoi "pourrait" ressembler UMG d’ici 2025 :

- hypothèse : la dette de 2B est compensée par les participations comme spotify

- croissance : "high single digit" selon guidances management

- rentabilité : 25% marge ebitda 2025 selon guidances management

- modèle capex light, ie les revenus incrémentaux arrivent très vite en RNPG

En prenant un multiple "conservateur" de 25x EBIT, je vise des valorisations de 50B en 2022 et 75B en 2025.

En prenant un multiple VE/EBIT à 30x, on pourrait viser une capitalisation de 57B en 2022 et 85B en 2025.

La valorisation du deal d’Ackman a 33B représente un multiple de 20x EBIT. Sauf à tabler sur un violent retournement de marché, il semble difficile de considérer des multiples beaucoup plus bas pour ce profil de société

Mes objectifs peuvent paraitre assez éloignés des objectifs actuels des analystes mais il faut garder en tête :

1. les analystes ont en général des objectifs de CT à horizon 6 mois. Les miens sont plus lointains.

2. les rapports annuels de Vivendi montrent quelques éléments financiers d’UMG (largement assez pour se faire une idée) mais peu d’analystes ont clairement poussé l’exercice aussi loin

3. Les analystes n’aiment pas "avoir tort" et ne prendront un grand soin de ne pas trop se mouiller avant ce spinoff. Après tout, pourquoi risquer sa place pour si peu

Pour les plus téméraires (ou peureux selon les points de vue), vous pouvez shorter d’autres leader mondiaux

Personnellement, je suis long Vivendi et short Loreal, Lululemon, etc

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

[+2] #18 04/09/2021 13h39

- SirConstance

- Membre (2012)

Top 50 Portefeuille

Top 50 Actions/Bourse - Réputation : 354

vbvaleur a écrit :

Surtout quand on est obligé de dépenser 465 millions pour 2019 et 1,517 Milliards en 2020 pour maintenir ou faire grossir les revenus en achetant des nouveaux droits et des catalogues

Là dessus vous avez raison mais vous oubliez quelques paramètres. 2020 a été exceptionnelle du point de vue des dépenses dans l’achat de contenu (catalogue Bob Dylan par exemple).

De mon côté, ma modélisation me donne un FCF yield de 3% en normalisant les dépenses d’investissement en contenu + CAPEX à 500 mEUR par an. Avec une croissance de 15%/an, cela laisse de la place pour avoir une compression du multiple et envisager un x2 pour les actionnaires d’ici 5-7 ans.

Contrairement à l’investissement dans du contenu vidéo, la valeur de la bibliothèque ne tombe pas à 0 après 1 an (je force le trait évidemment).

vbvaleur a écrit :

1,517 Milliards c’est tout L’EBITDA donc heureusement qu’il y’a un peu de croissance pour justifier ça..

Pour mettre en perspective lorsque une société dépense pour 1,5MDS j’attends d’elle qu’elle gagne cette somme en revenus supplémentaires l’année prochaine ou au moins la moitié si il y’a de grosses marges a la clefs. Ici on parle d’une marge revenus/FCF de 10%. C’est entre les deux.

Ce n’est pas comme ça que ça marche. Je suis sûr qu’Universal pourrait couper tous les investissements et être toujours en croissance de 10% dans les prochaines années. Mais il vaut évidemment mieux qu’ils continuent d’investir pour conserver leur position de leader, et en rythme normalisé j’estime que l’on devrait tourner aux alentours des 400-500 mEUR / an.

vbvaleur a écrit :

Faut pas oublier que pendant le Covid tout le monde était à la maison à écouter de la musique en streaming ou regarder des vidéos, il ya une hausse ici pas très naturelle qui devrait être lissée à lavenir.

Regardez les fabuleux résultats de YouTube pour vous sen convaincre, si ils poursuivent avec une croissance tel, cest chez eux qui faut se tourner et non UMG, dautant quils sont moins chère et font plus de croissance..

Là je suis désolé, mais vous vous trompez complètement.

Le Covid a été négatif pour Universal: pas de concerts, pas de ventes de merchandising, et plus important encore (si vous regardez les chiffres) le streaming a également été impacté négativement (pas de temps passé dans les transports, à la salle de sport, etc). Donc la hausse "pas très naturelle" de l’an dernier est effectivement peu naturelle, car trop faible. Vous le verrez d’ailleurs dans le rythme de croissance du dernier trimestre qui profite de cet effet de base. Les chiffres parlent d’eux-même.

Je comprends vos réserves sur Universal et sa valorisation, mais un business leader de cette qualité, qui collecte des royalties sur un marché en croissance structurelle, mérite évidemment un multiple élevé. Un FCF yield de 3% ne me semble pas exceptionnel quand ces FCF vont croitre de 15%/an pendant encore des années, avec une forte visibilité. C’est d’autant plus intéressant pour un investisseur français: combien de valeurs de cette qualité peut-on loger en PEA?

Il faut aussi je pense arrêter de penser que Bolloré est un génie et Ackman un vrai nul. Regardez le track-record d’Ackman et comparez à celui de Bolloré. J’apprécie les deux personnages, et je sais reconnaitre qu’ils ont chacun leurs qualités et leurs défauts. J’ajouterais que Bolloré a aussi vendu le gros de sa participation dans Activision Blizzard (via Vivendi) en 2013, et est passé à côté d’un 6x-bagger (pour derrière réinvestir dans Telecom Italia sur lequel il a dû perdre 70% de son investissement initial à date). Il est donc loin d’être infaillible.

Après, je dis ça en tant qu’investisseur dans Odet qui se posait la question de l’intérêt de vendre le joyaux de la couronne (UMG) pour aller s’enliser dans des batailles avec Lagardère pour mettre la main sur des stations de radios en perte de vitesse…

Dernière modification par SirConstance (04/09/2021 13h48)

![]() Hors ligne

Hors ligne

1 [+1] #19 21/09/2021 15h36

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif - Réputation : 3876

- Hall of Fame

“INTJ”

Au passage, le 31 août 2021, "Pershing Square et affiliés" ont donc acheté des actions Universal Music Group pour environ 970 M.

Comme ce n’est pas le fonds Pershing Square Holdings qui a acheté, je suppose que c’est Bill Ackman lui-même et autres investisseurs privés qui ont été acheteurs.

Vu la hausse du titre ce jour (+37%), je vous laisse calculer la +Value en moins d’un mois.

Et vbValeur qui disait plus ou moins explicitement qu’Ackman était une truffe avec cet investissement dans UMG ! Ackman a surtout une fois de plus réalisé une opération avec un TRI astronomique

![]() Hors ligne

Hors ligne

[+3] #20 21/09/2021 16h56

- RadioInvest

- Membre (2020)

Top 50 Année 2022

Top 50 Vivre rentier - Réputation : 204

En bourse, si la seule lecture des bilans financiers et des projections de CA/EBITDA permettait de gagner de l’argent, il y aurait plus de comptables et d’économistes dans le classement des millionnaires / milliardaires.

En réalité, en bourse, à mon humble avis, il faut naviguer sans cesse entre les fondamentaux (indispensables à analyser) et les mouvements de foule justement.

Un certain nombre de succès (et de plus-values substantielles) sont à mettre au crédit des meilleurs navigateurs ; ceux qui analysent le mieux le facteur humain : qui fait vendre ou acheter pour des raisons extra-financières mais qui constitue de très belles portes d’entrée et de sorties pour les plus habiles.

"Il faut de la mesure en toutes choses" Horace.

![]() Hors ligne

Hors ligne

1 [+2] #21 21/09/2021 17h31

- Jbpv

- Membre (2020)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse - Réputation : 254

Le mic mac des cours de Vivendi et UMG

Hier soir Vivendi a clôturé à 31.53.

Ensuite un cours d’introduction en Bourse d’UMG a été annoncé à 18,50

Par différence le nouveau cours de référence de Vivendi est: 31,53 - 18,50 = 13,03

C’est d’ailleurs par rapport à ces deux valeurs que l’évolution du cours de ces deux titres est renseigné par exemple:

Vivendi: 10,285 -21,07% (par rapport à 13,03)

UMG : 25,50 +37,84% (par rapport à 18,50)

On pouvait donc s’attendre à ce que la valeur du dividende versée en nature soit de 18.50.

Le communiqué de Vivendi, ce matin, indique que le dividende sera basé sur le cours d’ouverture effectif, soit 25,25 et non sur 18,50:

https://www.vivendi.com/communique/vive … itres-umg/

Cela augmente donc le montant de l’imposition des dividendes pour les titres Vivendi en CTO, a un effet marginal pour la galaxie Bolloré (régime mère filles) et est neutre pour les PEA.

Le point important est qu’un cours d’ouverture élevé est dans l’intérêt de VB:

Cela siphonne davantage Vivendi (dont VB ne détient que 29%) au profit de Odet et Bolloré SE détenus par VB à 95% environ puisque le PRU d’UMG dans Odet et Bolloré SE qui sera retenu pour une éventuelle taxation de PV sera haut.

Quels que soient les raisonnements de @vbvaleur (et autres intervenants) sur la valorisation d’UMG, je m’attendais à un cours poussé à la hausse pour UMG et à la baisse pour Vivendi, car c’est dans l’intérêt de VB qui est le maître du jeu actuel, mais le coup de pichenette d’un cours d’ouverture d’UMG très élevé qui sert de référence pour le montant du dividende en nature est la cerise sur le gâteau, chapeau l’artiste !

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Jbpv (21/09/2021 17h36)

![]() Hors ligne

Hors ligne

[+2] #22 28/09/2021 01h17

- Pryx

- Membre (2013)

Top 50 Actions/Bourse

Top 50 Immobilier locatif - Réputation : 233

Bonjour à tous,

Concernant votre remarque :

« Quant Vivendi a vendu des actions UMG (à Tencent, etc..), Vivendi a réalisé une PV qui a été taxée. »

De quelle taxe parlez vous ?

Si cest de lIS ce nest pas exact, la cession dinteret minoritaire na pas dimpact fiscal (ni sur le résultat comptable dailleurs)

Note 2 du rapport Semestriel s1-2021 a écrit :

Le 31 mars 2020, Vivendi a finalisé la cession de 10 % du capital dUMG au consortium mené par Tencent. Cette opération sest traduite pour Vivendi par un encaissement de 2 842 millions deuros.

Conformément aux normes IFRS, la cession en date du 31 mars 2020 de 10 % du capital dUMG au consortium mené par Tencent a été comptabilisée comme une cession dintérêts minoritaires et naffecte donc pas le résultat consolidé. Dans les comptes consolidés de Vivendi, en application de la norme IFRS 10, la plus-value de cession de 10 % du capital dUMG, égale à la différence entre le prix de cession de 2 842 millions deuros et la valeur dans les comptes consolidés des intérêts minoritaires cédés de 457 millions deuros a été enregistrée directement en augmentation des capitaux propres attribuables aux actionnaires de Vivendi SE pour un montant de 2 385 millions deuros.

Les 5.2x% résiduel doivent par contre correspondre au different frais dune telle transaction.

A noter toutefois quil y a quand même une imposition sur 12% (base taxable) au taux dIS.

Bon il y a biensur un paquet de nuances etc… les plus curieux iront voir la source.

IS - Base d’imposition - Régime fiscal des plus-values ou moins-values sur cession de titres de participation - Modalités d’imposition | bofip.impots.gouv.fr

Concernant vos echanges concernant le traitement fiscal des titres de participation.

Cest bien les titres de Vivendi qui doivent être conservés pour bénéficier de lexonération. Par contre en cas déchanges de titres ou en cas dOPA il y a moyen deviter le délai de 2 ans.

Donc les mouvements sur Vivendi nattendront pas 2 ans je pense.

Mais les titres UMG deviennent maitenant une participation pour les societés Bolloré, donc le dividende ne sera pas taxé non plus (enfin modulo le regime fiscal mère fille).

Comme je lai evoqué plus haut dans la file, la fiscalité cest un domaine qui nécessite beaucoup de connaissance et de mise à jour. (et/ou beaucoup de temps pour lever quelques questions)

Et en toute humilité je ny connais rien sur beaucoup de points, et un peu sur peu de choses..

Cest vraiment une affaire dexpert, et encore chacun à sa spécialité….

En synthèse :

Ouvrier ou expert-comptable même

combat.

![]() Hors ligne

Hors ligne

[+2] #23 28/09/2021 14h15

- Pryx

- Membre (2013)

Top 50 Actions/Bourse

Top 50 Immobilier locatif - Réputation : 233

@Vbvaleur;

Pourquoi êtes vous toujours en mode bourrin dans vos jugements ![]()

Je ne pense pas que Jbpv soit complémentèrent dans le faux avec ses réflexions.

Il y a plusieurs aspects dans les échanges de ce forum :

1. Les cotés techniques, et juridiques

2. Les hypothèses plus micro ou macro qui se fondent sur des bases techniques mais également relève de l’art.

Les interventions de Jbpv et les vôtres, et les miennes c’est souvent dans la seconde catégorie, et c’est normal, et la vérité dans ce domaine n’est pas absolue, ni définitive.

Concernant le point 1, il est normal d’avoir des échanges, et des confrontations d’interprétation, et d’ailleurs Jbpv fait très souvent ( et plus que certains - dont moi-) ses méa culpa lorsque cela s’impose.

Ne soyez pas aussi pénible dans vos jugements cela nuit à l’intérêt des files.

Désolé de jouer le modérateur, mais vos questionnements et vos échanges m’ont "forcé" à rester jusqu’à tard hier pour essayer d’apporter ma pierre à l’édifice. C’est tout l’intérêt du forum. Sans cet échange, je n’aurai pas pris le temps d’essayer de participer.

Faire partir les détracteurs, ou les gens qui apprécient moins les joutes de ce style et le forum va perdre en qualité.

Voila pour le HS. -> Un modérateur peut supprimer ce post bien sûr si il n’a pas sa place.

Et désolé Jbpv si vous avez l’impression que je viens vous defendre alors que vous pouviez largement le faire seul, j’en suis sûr !

![]() Hors ligne

Hors ligne

1 [+2] #24 29/09/2021 11h43

- christian75

- Membre (2013)

- Réputation : 12

Bonjour, au risque de passer pour un troll dans cette discussion de connaisseurs, je fais pas d’analyse, suis qu’un vieux actionnaire de très long terme (Odet pour 5 pour 100 de mon portefeuille, umg+vivendi pour 1 pour 100), quand je vois le parcours de V. Bolloré, opportuniste, très entreprenant, avec une vision difficile à cerner mais qui sait bien anticiper avant les autres, je le vois pas garder tous ses UMG après avoir tout fait pour lui révéler sa vraie valeur. Ce qu’il sait faire c’est chercher de la valeur à travers une forte diversification , pas conserver un job à tout prix, surtout qu’il ne sait pas ce que sera UMG dans 20 ans.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #25 29/02/2024 08h06

Les résultats annuels 2023 sont dispos :

Universal Music a écrit :

* Revenue of 11,108 million increased 7.4% year-over-year, or 11.1% in constant currency, driven by strong growth across all segments.

* Recorded Music subscription revenue grew 9.6% year-over-year, or 12.8% in constant currency and streaming revenue grew 0.4% year-over-year, or 3.6% in constant currency.

* Adjusted EBITDA of 2,369 million increased 11.0% year-over-year, or 14.6% in constant currency, and Adjusted EBITDA margin expanded 0.7 percentage points to 21.3% including headwinds from one-time items. Excluding all one-time items detailed in the Appendix, Adjusted EBITDA margin increased 1.2 percentage points year-over-year.

* Net cash provided by operating activities before income tax paid of 2,278 million increased 14.6% compared to 1,987 million in 2022.

* Subject to shareholder approval, final dividend proposal of 492 million, or 0.27 per share, which would bring total dividend for 2023 to 929 million, or 0.51 per share.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Consultez les ratios boursiers et l’historique de dividendes d’Universal Music Group sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes d’Universal Music Group sur nos screeners actions.

Discussions peut-être similaires à “universal music group : la musique transformée en royalties !”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 15 | 3 610 | 27/02/2019 18h37 par oliv21 | |

| 8 | 2 514 | 15/06/2022 15h16 par Gautier33290 | |

| 5 | 4 034 | 15/04/2014 16h33 par aerts | |

| 4 | 1 634 | 21/12/2020 22h20 par Eichan | |

| 139 | 48 585 | 12/01/2024 12h46 par MarsAres | |

| 392 | 149 249 | 29/10/2022 11h34 par Green | |

| 107 | 26 037 | 24/01/2020 20h28 par oliv21 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil