Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

#1 17/01/2015 10h14

- Saltz

- Membre (2011)

- Réputation : 0

Bonjour à tous ,

Je viens à vous pour conseil car je suis dans une situation à laquelle je ne m’attendais pas .

L’étape "banquier" me pose des difficultés lors de la négociation pour mon investissement locatif .

Voici les paramètres

1/Montant du prêt 49727 euros

2/apport 10 000

3/ Durée 22 ans

4/Taux 2.70 %

5/Type de garantie : la caution (ce paramètre pose problème à l’organisme de la caution)

6/Loyer visé 460 /mois

7/Actuellement locataire (ce paramètre pose problème)

Alors ma démarche est d’avoir choisie la caution pour bénéficier d’un crédit transférable en cas de besoin (le conseiller ne sait pas que c’est possible)

Alors la banque m’accorde mon prêt mais l’organisme de caution lui refuse sous le prétexte suivant :

"défiscalisation sans être propriétaire" .

L’organisme de caution ne veut pas fournir de papier signalant son refus et la banque ne fournit pas non plus de papier pour annuler l’affaire étant donné qu’elle veut bien prêter .

Je ne peux donc pas utiliser la clause suspensive pour refus d’accord de prêt .Et franchement , je n’aie pas pensé à mettre une clause suspensive sur l’acceptation du type de garantie .

Est-ce-que quelqu’un voit une porte de sortie ? Dois-je changer de type de garantie bien que cela ne me plaise pas ?

Mots-clés : défiscalisation, propriétaire, refusé

![]() Hors ligne

Hors ligne

#2 17/01/2015 10h46

- Boubouka

- Membre (2013)

Top 50 Invest. Exotiques

Top 50 Immobilier locatif - Réputation : 134

- Changer de garantie si vous souhaitez aller jusqu’au bout.

- parler a votre notaire et au vendeur.

![]() Hors ligne

Hors ligne

#3 17/01/2015 11h16

- Guillaume33

- Membre (2014)

- Réputation : 41

Bonjour Saltz,

Le projet à l’air rentable de prime abord.

"défiscalisation sans être propriétaire" .

Vraiment ridicule cette justification de l’organisme de caution ! Je ne vois vraiment pas le rapport avec le fait d’être proprio ou pas !

Si vous êtes motivé par le projet, passer par une hypothèque + ippd classique.

Ce ne serait pas du pipeau de la part du banquier plutôt ce refus?

Dernière modification par Guillaume33 (17/01/2015 11h32)

mon blog : www.immeuble-de-rapport.fr

![]() Hors ligne

Hors ligne

#4 17/01/2015 11h28

- ZeBonder

- Membre (2012)

Top 10 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques

Top 20 Entreprendre

Top 20 Banque/Fiscalité - Réputation : 417

L’organisme de cautionnement a peut être peur qu’un jour vous vendiez l’appartement, preniez l’argent et quittiez la France ?

![]() Hors ligne

Hors ligne

#5 17/01/2015 11h58

- AntiT

- Membre (2013)

- Réputation : 5

J’ai eu le même soucis : investissement ’locatif’ sans être propriétaire, l’organisme de caution ne voulait pas garantir mon crédit. Vu que c’était des SCPI, j’ai fait un nantissement des parts……

![]() Hors ligne

Hors ligne

#6 17/01/2015 12h21

- Saltz

- Membre (2011)

- Réputation : 0

Alors là , je ne comprend pas le comportement des banques .Ma 1 ère banque ne me répond même pas et n’as pas l’air de chercher à me retenir .

Je pense qu’elles suivent des normes de plus en plus draconiennes , si vous sortez des cases ;ils ne savent plus ce qu’ils doivent faire .Ils ne doivent plus avoir aucune marge sur les projets immobiliers et

la négociation au début se fait plus sur la domiciliation des capitaux que sur le projet en lui-même .

Ensuite , certaines banques font des ventes forcées déguisées avec des produits de parts sociales intégrées dans le montage .Et puis , ils vous font croire que c’est obligatoire !Donc , le crédit agricole m’a déjà joué du pipo une fois sur ce point .

Je ne pense que sur ce coup , la banque dit vrai mais là pour le coup cela doit être l’organisme de caution qui joue de la flûte enchantée . (le nom de l’organisme m’échappe)

![]() Hors ligne

Hors ligne

#7 17/01/2015 13h25

- kmo

- Membre (2011)

Top 10 Expatriation

- Réputation : 94

N’oubliez pas que le business des banques c’est de faire des paquets de prêts immo à revendre avec une petite marge à des investisseurs [ou à la BCE ?] avec en plus l’avantage qu’elles vous capturent comme client : si vous obtenez un prêt exotique en quoi que ce soit, il ne peut pas être packagé et il va rester au bilan de votre banque. C’est amha la raison pour laquelle par ex. Boursorama ne regarde même pas, notamment, l’endettement sur un bien déjà acquis ou les prêts aux non-résidents.

Mettez-vous à la place de votre banque, vous prêteriez votre propre argent à 2,7% sur 22 ans, sans protection contre l’inflation, et avec une garantie ou un collatéral corrects aujourd’hui mais qui ne vaudront peut-être rien dans 10 ans ?

Edit : je suis sans doute un peu radical dans mon premier paragraphe, après une rapide recherche pas mal de banques françaises avaient l’habitude de garder au bilan une partie de leurs prêts immo. Ca semble avoir commencé à changer vers 2010, mais je n’ai pas de stats récentes à offrir. Elles prendraient de toute façon un risque à ne pas pouvoir revendre ou mettre en colatéral à la BCE un prêt exotique, ce qu’elles devraient faire payer.

Dernière modification par kmo (17/01/2015 13h38)

![]() Hors ligne

Hors ligne

#8 19/01/2015 18h07

Bonjour à tous,

"défiscalisation sans être propriétaire" .

1) demander pourquoi à l’organisme de caution

2) demander à la banque de refaire le dossier avec le projet en Résidence Principale. Dites leur que vous voulez habiter dedans… qui contrôlera que vous y resterez 1h ou 1 an !

3) trouver une autre caution, il n’y a pas qu’un seul organisme. Voir avec le crédit logement.http://www.creditlogement.fr/

passer par une hypothèque empêche certaines stratégies de translation de prêt à un nouvel achat. Et redevoir payer les intérêts depuis le début n’est vraiment pas profitable.

Romuald

du blog Le blog des investiiseurs immobiliers

![]() Hors ligne

Hors ligne

[+1] #9 19/01/2015 23h28

- Nek

- Membre (2014)

Top 50 Invest. Exotiques

Top 20 Entreprendre - Réputation : 98

kmo a écrit :

[…]

Edit : je suis sans doute un peu radical dans mon premier paragraphe, après une rapide recherche pas mal de banques françaises avaient l’habitude de garder au bilan une partie de leurs prêts immo. Ca semble avoir commencé à changer vers 2010, mais je n’ai pas de stats récentes à offrir. Elles prendraient de toute façon un risque à ne pas pouvoir revendre ou mettre en colatéral à la BCE un prêt exotique, ce qu’elles devraient faire payer.

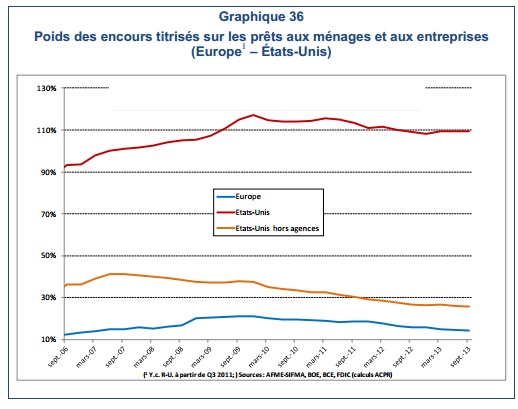

L’encours des prêts immobiliers en France est de 831 milliards d’euros à novembre 2014. En juin 2013, 89 milliards était titrisé.

Même en incluant les prêts à destinations des entreprises, à l’échelle européenne la titrisation est peu développé.

BDF a écrit :

Residential mortgage backed security (RMBS)

Il sagit de prêts immobiliers résidentiels. En France, les prêts immobiliers aux particuliers bénéficient de plus

en plus dune caution et non pas dune hypothèque (comme le laisserait supposer le terme anglais «mortgage»).

Lenquête annuelle sur le financement de lhabitat de lACP évalue en 2012 à 52,9% de lencours des prêts

à lhabitat ayant fait lobjet dun cautionnement par une banque ou une société dassurance, contre 33,6%

pour ceux dont la garantie est constituée par une hypothèque ou un privilège de prêteurs de deniers (PPD).

La nature de la garantie (hypo/pdd/caution) ne gêne visiblement pas en terme de qualité, et donc de possibilité de faire du repo avec la BCE pour les OPR.

BFD - crédit aux particuliers

BDF La titrisation en France : évolutions récentes

ACPR- Le marché de la titrisation en Europe :caractéristiques et perspectives

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “refus de prêt immobilier au motif : "défiscalisation sans être propriétaire" ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 6 | 21 602 | 17/12/2015 22h15 par Link182 | |

| 27 | 7 493 | 29/04/2016 08h17 par Vic | |

| 12 | 11 006 | 15/09/2016 10h08 par Mica | |

| 21 | 3 013 | 19/12/2019 21h57 par Pierrot31 | |

| 5 | 2 065 | 26/08/2022 21h58 par guizmaille | |

| 25 | 3 703 | 15/02/2021 19h24 par bascarol | |

| 0 | 1 007 | 27/05/2016 09h38 par Iqce |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil