Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Sondage

Synthèse des avis :

Recommanderiez-vous Unilend (pour investir) à un proche ?

| Oui, complètement (avis positif) | 0% - 0 | |||||

| Oui, avec des réserves (avis assez positif) | 0% - 0 | |||||

| Je ne sais pas (avis neutre) | 0% - 0 | |||||

| Non, probablement pas (avis assez négatif) | 66% - 2 | |||||

| Non, certainement pas (avis négatif) | 33% - 1 | |||||

| Nombre de recommandations : 3 Recommandation moyenne : 0,7/4 |

||||||

[+1] #1 26/05/2014 22h01

- justsayno

- Membre (2011)

- Réputation : 21

Il y a un facteur favorable aux prêteurs Unilend qui n’a pas été pris en compte dans les calculs qui précédent, c’est que les montants mensuels versés aux prêteurs comprennent un remboursement à la fois de capital et d’intérêt (comme pour un prêt immobilier).

Par conséquent, sauf si un défaut intervient immédiatement (dès le premier mois), ce qui est peu probable sauf escroquerie flagrante, il n’entrainera pas la perte de la totalité du capital investi. Donc les calculs présentés dans cette file sont sans doute un peu pessimistes.

Mots-clés : crowdfunding, unilend

![]() Hors ligne

Hors ligne

[+6] #2 31/08/2014 02h46

- JB1855

- Membre (2014)

Top 50 Invest. Exotiques - Réputation : 6

Bonjour,

J’ai lu avec attention et intérêt les questions et réponses des divers participants. Il y a beaucoup d’erreurs sur le thème central d’Unilend (à savoir un taux "attracteur"): le calcul même du rendement!

Attention: lorsqu’on investit de l’argent avec un but non entièrement philanthropique -et donc vouloir faire fructifier son argent- il faut savoir calculer un rendement, différent d’un taux. Seul Gamma a bien expliqué; je voudrais en faire le rappel et également préciser comment marchent les prélèvements.

1. Taux et rendements: en prêtant 100 euros à 9% annuel sur 36 mois, on va vous rembourser 36 échéances mensuelles fixes, qui correspondent à: seul le 1er mois allez-vous avoir les 100 euros fructifiés à 9%/12; le 2e mois, l’emprunteur ne paie les intérêts (9%/12) que sur les (100 euros-le capital remboursé le 1er mois), etc…

2. EN SIMPLE: ici, le mode de fructification est le même que lorsque la banque vous fait un crédit immobilier; c’est différent d’un livret d’épargne avec calcul des intérêts habituellement en quinzaine (tel que précisé par un contributeur) au taux de (X% annuel/24 quinzaines).

3. PLUS PRÉCISÉMENT: il faut maintenant faire rentrer les impôts et prélèvements. Si chaque mois l’emprunteur vous doit 10 euros, alors Unilend fait une partie du travail pour vous avec le gouvernement. D’abord, prélèvement social de 15.5% (il reste donc 84.5% des 10 euros); ensuite, chacun est imposé selon ses revenus (il faut donc connaître son TMI Taux Marginal d’Imposition, bien expliqué par un contributeur). En fait, un prélèvement de ENVIRON 21% est fait directement: lors de votre imposition, si il s’avère que vous êtes imposés à 5.5% sur tous vos revenus annuels confondus, alors on vous remboursera des impôts. Si vous êtes dans une tranche supérieure à 21%, lors de votre retour de déclaration d’impôts, il vous faudra payer la différence. C’est une "avance" moyennée. À NOTER: les impôts se calculent sur le revenu auquel on a soustrait le prélèvement social. DONC, Unilend (en fait le gouvernement français) ne prélève pas 15.5%+21%: on vous verse (10 euros - 15.5%) x 79%. Les 79% viennent du calcul de prélèvement de 21% (100-21=79). Ceci est inférieur à 15.5%+21% (les 21% d’impôt ne s’appliquent pas sur 15.5% du prélèvement).

4. ENFIN, EN PRATIQUE: vous prêtez 100 euros sur 36 mois à 9%. Vous aurez donc 36 échéances correspondant à 9% TAEG fixe. En comptant les impôts (voir point 3.), le rendement est de 9% x (100-15.5%) x (100-21%) = 6.00%. C’est ce qu’on va utiliser pour faire le calcul et voir combien on touche réellement. Ainsi, en calculant 100 euros prêtés à 6% remboursables en 36 échéances égales, on arrive à: 36 mensualités de 3 euros environ (détails un peu plus complexes), avec un gain net au bout des 36 mois de 9.5 euros. Au bout de 36 mois donc 3, après avoir déboursé 100 euros, vous aurez 109.5 euros.

5. DIFFÉRENCE AVEC UN PLACEMENT TYPE LIVRET? On voit qu’avec un taux de 9% brut, donc environ 6% net annuel, cela correspond à un taux de environ 3% net annuel sur un placement type livret. En effet, 100 euros au bout d’un an donnent 103, un an de plus donnent 106 et à la fin de la 3e année: 109 euros. La différence est que vous devez laissez la somme entière et bloquée pendant 3 ans. Avec Unilend, vous touchez des échéances qui correspondent aux intérêts plus le remboursement d’une partie du capital.

6. TAUX différent de RENDEMENT = DÉCEVANT? Alors comment augmenter le RENDEMENT de ces prêts à TAUX de 9% ? Et bien lorsque vous touchez votre première échéance, dans notre exemple 3 euros, il faut les placer tout de suite dans un autre prêt à 9% brut ou 6% net (qui vous rapporteront 36 échéances de 0.28 centimes). Attention, vous toucherez la dernière échéance de 0.28 centimes après 3 ans et un mois, car c’est un nouveau prêt (sur 3 ans pour être consistant dans l’exemple). Le deuxième mois, vous touchez encore 3 euros, et aussi le 0.28 centimes des 3 euros ré-injectés le 1er mois. Il vous faut alors réinjecter 3.28 euros (par exemple sur 36 mois), et la dernière échéance sera touchée après 3 ans…et 2 mois. Et on continue encore et encore à ré-injecter les échéances touchées: c’est le phénomène des intérêts touchés sur les intérêts gagnés: les intérêts composés.

7. METTRE UN CHIFFRE SUR LE RENDEMENT, GENRE EQUIVALENT À X% D’UN LIVRET? C’est simple et complexe à la fois. Les formules sont très bien définies depuis longtemps: formules mathématiques avec les "sigma": les sommes, et des exponentiels. Lire le chapitre un de tout livre de finance, niveau BAC+1. Pour faire simple, utiliser les calculateurs disponibles sur internet par exemple (site de banques, journaux, etc.). Utiliser le calcul de type "crédit immobilier", sauf que c’est vous la banque (!): entrez le capital emprunté (ce que vous prêter), le nombre d’échéances (3 ans = 36 mois, etc…), et le taux (si vous prêtez à X% brut, alors calculer le X% net, voir point 3.). Tout de suite vous voyez combien vous toucherez par mois, et combien cela vous rapportera en tout.

8. DIVERSIFICATION: tel que précisé par plusieurs participants, le principal est donc de n’avoir aucun défaut, sinon… le rendement est affecté énormément, surtout si le défaut arrive arrive tôt dans vos échéances. Dans le cas, des 100 euros sur 36 mois (qui rapportent 109.5 euros au bout de 3 ans), si la compagnie fait défaut et ne vous rembourse pas ne serait-ce que la dernière échéance de 3 euros, vous aurez 106.5 euros. 6.5 euros de gagnés au bout de 3 ans, au lieu de 9.5 euros: c’est 30% de moins! Consolation: si vous avez ré-injectés chaque mois les échéances, alors de l’argent a été touché (si pas de défaut). Il faut donc multiplier les prêts (=diversification), et ré-injecter tout de suite.

9. 9% EST-CE CHER? Pour une entreprise, emprunter à 9% n’est pas forcément cher. En 2014, la banque prête à des particuliers pour prêt immobilier à moins de 3%: c’est totalement différent, il y a le bien qui peut être récupéré. Lorsqu’un restaurant veut acheter des nouvelles tables et chaises en prétendant que celles-ci vont attirer plus de clients, cela reste à prouver! Si le restaurant le peut pas rembourser, que voulez que la banque fasse des tables et chaises d’occasion? ! En fait, un huissier peut venir, prendre les chaises et les vendre d’occasion: la banque récupère un petit peu. En fin de compte, comme le risque est plus élevé, alors le taux est plus élevé. Les compagnies ont plusieurs types de dettes, à court, moyen et long termes, pour assurer différents financements (les salaires des employés, achat des consommables, achat de matériel neuf, investissement, etc…), à des taux différents, sur un période différente. Donc 9% n’est pas forcément élevé: votre crédit immobilier est à 3% et vous êtes un "bon payeur", allez chez Cofidis pour un "prêt consommation" (=aucun garantie en retour), alors vous pouvez aller jusqu’à 18% quand même: autre utilisation et autre somme empruntée, donc taux différent.

10. REMARQUEZ qu’avec Unilend, contrairement à un livret d’épargne, vous touchez de l’argent tous les mois. Les intérêts composés sont plus importants lorsqu’ils sont tabulés mensuellement, et non annuellement, évidemment…

11. À ce propos, voir le commentaire très éclairé d’un participant sur les BDC disponibles sur les NASDAQ et NYSE. Du 9% brut (donc grosso modo 6% net) annuel, mais versés MENSUELLEMENT: très intéressant. Ensuite, il s’agit d’actions: on peut donc retirer TOUT son capital à n’importe quel moment, avec un clic de souris. Par contre, comme il s’agit d’actions, le prix de l’action peut varier: monter ou… descendre! Ces fonds sont en général stables (et donc le prix des actions qui en résultent), puisque le but de ces entreprises n’est pas d’avoir une action qui monte, mais une action qui rapporte des dividendes les plus haut possibles, le plus régulièrement possible. Donc, en cas de ralentissement économique (comme maintenant…), le prix peut baisser.

CONCLUSION: pas d’investissements magiques. L’investissement est l’oeuvre d’une vie, et il faut s’intéresser et savoir et comprendre ce que l’on fait: sinon, on court à sa perte. Souvenez-vous: la bourse est comme une ferme: les bulls, les bears, les pigs (les taureaux, les ours, les cochons). Les taureaux sont toujours confiants que la bourse va monter, et ils gagnent de l’argent. Les ours sont toujours frileux, mais ils gagnent eux aussi de l’argent. Les cochons eux, pensent pouvoir tout manger et dormir sur leurs deux oreilles dans leur fiente en faisant des bénéfices mirobolants: soient ils terminent logés-nourris-blanchis en prison, soit dans la rue.

Diversifier et comprendre ses investissement (mobilier, immobilier, actions, bons au trésor, métaux, matières premières, monnaies etc…), c’est important. Unilend a l’avantage de faire accéder un certain type d’investissement à monsieur et madame tout le monde: il est juste que cette société fasse de l’argent en apportant ce service.

N’oubliez pas: si vous voulez diversifier vos investissements, presque tout peut se faire grâce à des actions sur le NASDAQ, NYSE, et NYSEARCA. Par l’intermédiaire de compagnies côtés, on peut investir directement dans: mobilier, immobilier, actions, bons au trésor, métaux, matières premières, monnaies etc… C’est donc très pratique. Exemple concrêt: vous voulez acheter pour 124 dollars d’or? Ouvrez votre compte courtier en ligne, et de 15h30 à 20h (heure d’ouverture à New-York), achetez une action "GLD" sur le New York Stock Exchange ARCA. C’est à peu près pareil (j’ai bien dit à peu près).

N’oubliez pas non plus: si investir votre argent vous empêche de dormir, abandonnez. Et enfin, pensez à votre fiscalité et au travail que vous devrez faire pour assurer les revenus de votre investissement. Vous voulez gagner gros rapidement? Passez de la drogue à la frontière: vous risquez beaucoup, et comment allez-vous utiliser de l’argent illégal? Il faut le blanchir, ce qui a un coût. Exemple extrême, évidemment, mais pour illustre le fait qu’un placement à 5% en actions chez TOTAL sur le CAC40 dans un PEA est différent d’actions TOTAL dans un compte titre courant, qui est différent d’un investissement locatif à 5% type studio pour étudiant (là encore: acheté 100 000 euros neuf loi Duflot, ou bien ancien à 80 000 euros et 20 000 de réparation déductible; avec emprunt bancaire avec intérêts déductibles ou payés cash?).

À vous de voir!

![]() Hors ligne

Hors ligne

[+1] #3 26/10/2014 10h20

- 1mec

- Membre (2011)

- Réputation : 1

Je suis sur Unilend depuis le mois de mai. J’ai bien aimé le principe, et le site est très clair et fonctionnel.

J’ai investi pour le moment 4500 euro sur 12 entreprises et j’essaye de mettre 250 euro par dossier + les remboursements en cours. Il est très facile de réinvestir les mensualités remboursées car le montant minimum pour un prêt est de 20 euro.

Pour plus de souplesse, ce n’est pas un vrai prêt comme une banque mais un bon de caisse.

Pour le moment, une mensualité a été payée avec 24 ou 48 h de retard et j’ai sur un autre dossier un retard de 72 h en cours… Unilend previent immédiatement par mail d’un retard de remboursement.

Pour ceux qui s’interroge sur la pertinence de prêts à 8/10 % pour les emprunteurs, je répondrais ceci étant moi même gérant d’une modeste PME : L’accès au crédit par les banques classiques est relativement aisé et bon marché (avec des solides bilans) pour des projets simples et concrets : emprunt pour acheter un fonds de commerce / une machine / des véhicules / effectuer des travaux, ect …

Par contre pour des besoins de trésorerie ( accompagner un développement par ex) ou financer du stock, alors là les portes du crédit se referment et les banques revoient les PME vers des solutions très onéreuses (et génératrices de cash pour elles) genre affacturage ou découvert contre lourdes garanties bancaires !

Donc je pense que les emprunteurs actuels (au vue d’un examen rapides des comptes financiers qui nous sont proposés) se servent d’Unilend majoritairement pour financer leur besoin de trésorerie ou de fonds de roulements et que cela est plus pérenne, facile et avantageux pour eux que les solutions classiques citées auparavant ( découvert bancaire / affacturage)

Dernière modification par 1mec (26/10/2014 10h22)

![]() Hors ligne

Hors ligne

[+1] #4 30/10/2014 11h08

- Scooter

- Membre (2014)

- Réputation : 1

Bonjour,

Il y a des avis très éclairés et bien argumentés sur Unilend.

Après simulation sous Excel, je vous livre ma conclusion.

Pour un prêt accordé à 9.0%, la rentabilité après prélèvements (forfaitaires) est de 5.02%

C’est la somme des sommes reçus sur 12 mois divisées par le montant prété.

Mais cette rentabilité tombe à 4.08% la seconde année (en effet les 9% ne porte que sur le capital restant dû), à 3.05% la troisième année et à 1.92% la quatrième année.

Franchement, l’expérience a été amusante, mais je préfère (sur une durée de 5 ans) mettre 200 euros par an dans du Total (rendement de 4/5% versé trimestriellement), que je peux réinvestir en moyennant à la baisse (eventuellement) et avec la possibilité de céder quand le souhaite pour réinvestir dans un autre véhicule.

Cdt

Scoot

![]() Hors ligne

Hors ligne

[+1] #5 25/11/2014 15h21

- Mathieulovic

- Membre (2013)

- Réputation : 4

Bonjour,

Je profite d’avoir un peu de recul sur mon "placement unilend" et d’avoir corrigé mon tableau de suivi pour faire un petit point sur le site.

J’ai ouvert mon compte en mars et pendant les 4 premiers mois j’ai réparti mes 2100 euros. Cela fait 5 mois que je touche pleinement mes remboursements et mes intérêts (que je reprête une fois par mois pour un montant de 50 euros à chaque fois) et voici un premier bilan. J’ai calculé suivant 2 méthodes. Bien sur, je n’anticipe pas de défauts de paiements (et c’est le paramètre le plus important, j’en conviens):

- le TRI à l’instant T. En partant tu principe qu’à ce moment T j’arrête de reprêter et que je récupère mon argents dans les mois qui suivent. TRI actuel de 3.4% qui augmente progressivement avec le temps au fur et à mesure que je replace les sommes dans des nouveaux prêts. A cela il faut ajouter deux paramètres que je n’ai pas réussit (ou voulu) prendre en compte. D’abords au niveau imposition, Unilend prélève un peu plus que ce que je devrais payer, donc j’en récupérerais à la fin de l’année. Ensuite, ce sont mes mensualités nets qui augmentent progressivement de quelques pouièmes presque chaque mois (quelques centimes * 20 lignes * les mensualités restantes). D’après ce que j’ai pu constater en 6 mois, cela augmente le rendement de l’opération de quelques dixièmes au final

- En calculant les intérêts nets au fur et a mesure . 5% net pour une première année pleine.

Je remarque ces dernières semaines, qu’unilend propose un nombre de plus en plus important de projets dont certains pour qui je pense, on pourrait prêter les yeux fermés. Je pense notamment au dernier en date "outil précis" qui emprunte 250 000 sur 5 ans. Avec un résultat brut d’exploitation de 1 400 000 euros et des clients comme airbus, Thales, GE et Snecma.

J’ai eu quelques doutes ces derniers temps car il y a eu 2 retards de paiements, mais cela n’a duré que 2 jours à chaque fois et tout est rentré dans l’ordre. De plus, je pense qu’il est plus facile de sélectionner de bonnes entreprises fiables à qui prêter maintenant plutôt qu’il y a 6 mois.

Donc je pense qu’en respectant certaines règles, ce placement est intéressant (au moins à mon petit niveau) et si je ne déchante pas dans quelques mois, j’envisage d’y consacrer un petit peu plus d’argent.

![]() Hors ligne

Hors ligne

[+1] #6 10/12/2014 10h08

- auguste

- Membre (2014)

- Réputation : 1

Tout à fait d’accord avec vwalakte.

J’ai eu le même genre d’émotion hier en recevant le mail d’Unilend et à froid je dirais plutôt :

Du côté négatif :

- le défaut de paiement et la liquidation interviennent bien vite après l’emprunt : quelqu’un aurait-il dû voir ou dire quelque chose et ne l’a pas fait? Quid de la note (étoiles) donnée par Unilend au projet?

Du côté positif :

- info claire et pro d’Unilend, avec le Cerfa pré-rempli qu’il n’y a plus qu’à imprimer, signer et envoyer à l’administrateur judiciaire

En marge de ce cas précis, on peut se poser des questions sur le mode opératoire d’Unilend, avec énormément de pub (bannières et autres) sur le web mais peu de volonté de favoriser les échanges entre prêteurs (par exemple par le biais d’un forum) : il me semble que l’esprit du crowdfunding mérite mieux que cela.

Sur ce sujet, la lecture des CGU ne me rassure pas : je suis pas sûr qu’un particulier serait autorisé à utiliser le site de façon automatisée pour, par exemple, fournir des statistiques sur le déroulement de l’ensemble des prêts.

Mais soyons clairs : ce souci n’est pas propre à Unilend : voir à ce propos l’évolution de MyMajorCompany. Dans le monde du crowdfunding, on trouve beaucoup de grands prêtres qui se servent en premier.

Faut-il rappeler que la ruée vers l’or a surtout enrichi les vendeurs de pioches et les tenanciers de bordel?

![]() Hors ligne

Hors ligne

[+3] #7 10/12/2014 10h54

- bifidus

- Membre (2011)

Top 50 Portefeuille

Top 20 Actions/Bourse

Top 50 Invest. Exotiques

Top 20 Finance/Économie

Top 50 Banque/Fiscalité

- Réputation : 537

Je suis désolé pour ceux qui vont devoir faire face à des défauts d’entreprise mais la lecture de cette file en apprend énormément sur la nature humaine, sur les préjugés français et l’absence complète d’évaluation rendement/risque.

D’un côté il y a les méchants marchés financiers et les méchantes banques qui prêtent à de grosses entreprises solides parfois à 6-8%. Ces obligations décotent parfois de 40% des qu’il y a un problème. Bien sur on peut vendre et acheter à tout moment. Toutes ces entreprises ont des notes attribuées par des spécialistes (même si ils sont tous pourris ils en connaissent quand même plus que les néophytes qui investissent dans Unilend) et ces transactions ont lieu sur des marchés réglementés. Bien sur cet argent ne vas pas dans l’économie réelle (il va directement dans les poches des vilains spéculateurs), on nous le répète assez à la TV, ca doit être vrai.

D’un autre côté il y a des pme que personne ne veut financer (bou les méchants) et qui demandent à des néophytes complets sur une plateforme non réglementée (et j’espère que celà restera non règlementé, il faut payer pour apprendre) de bloquer leur argent pendant 5 ans pour un taux au final réel de 3% avec pour toute expertise un seul acteur qui est bien sur parti prenante.

Je rajouterai que les frais pour gérer ces mini-prets de 20 euros doivent être cotons alors qu’on peut acheter des belles action à un cout minime.

Des cadavres qui tentent là l’emprunt de la dernière chances vont être légion… Si la plateforme a trop de préteurs elle ne sera pas très regardante sur les emprunteurs. Un taux de défaut optimiste sera certainement entre 5 et 10%, certainement pas 0.7% !

Et les gens préfèrent perdre gentillement leur argent sur ces plateformes qu’en achetant de l’Air Liquide (qui doit faire du 8% de rendement en tenant compte des actions gratuites).

Si vous voulez vraiment faire de l’investissement capital risque il y a des tas de biotech qui font des intros/augmentations de capital. Non seulement vous ferez une bonne action mais vous aurez l’espoir de multiplier votre capital par 2 ou 3 tout en bénéficiant de vrais conseils de spécialistes sur un marché liquide et règlementé (j’ai injecté 10.000 euros dans Onxeo le mois dernier je ne crois pas que ce soit en dehors de l’économie réelle et aucune banque n’aurait fait un prêt).

Bien sur je risque de voir le cours d’Onxeo baisser jour après jour avant une éventuelle faillite alors que vous recevrez juste une lettre annonçant le défaut… faire l’Autruche est psychologiquement plus facile à supporter que de regarder les marchés pointer du doigt votre erreur jouer après jour.

Qui na pas vécu dans les années voisines de 1780 na pas connu le plaisir de vivre

![]() Hors ligne

Hors ligne

[+1] #8 15/12/2014 20h04

- Nek

- Membre (2014)

Top 50 Invest. Exotiques

Top 20 Entreprendre - Réputation : 98

Concernant le cas Smock It, pour ceux qui ne sont pas inscrit sur Unilend,

voilà les éléments financiers:

Sans dire que le défaut était évident il y avait quand même quelques épines sur la roses…

Je me suis inscrit par simple curiosité, juste pour voir le système et le niveau d’information,

et je le trouve relativement light, les liasses fiscales / plaquettes comptables / situations récentes

ne feraient pas de mal en plus (même si c’est indigeste pour un particulier lambda, pour les autres

c’est un minimum plutôt que ce bilan non détaillé et ce compte de résultat tronqué).

![]() Hors ligne

Hors ligne

[+2] #9 15/12/2014 22h51

- Nek

- Membre (2014)

Top 50 Invest. Exotiques

Top 20 Entreprendre - Réputation : 98

Un compte à terme se retrouve dans les disponibilités au bilan.

Les immobilisations financières dans le cas de Smock it c’est leur filiale "Serenity"

(laboratoire de recherche pour la fabrication des E Liquides)

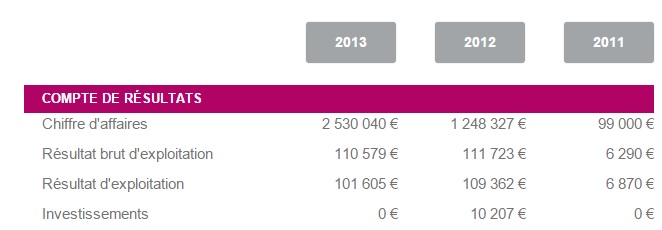

En terme de rentabilité:

Entre 2012 et 2013 le CA fait fois deux, un bon de 1.28 M mais qui s’accompagne d’autant de charge (?)

La marge résultat d’exploitation sur CA est divisé par 2.

En terme de structure, le BFR progresse plus vite que le FR et la trésorerie se dégrade.

Résultat net: 55 798

Dotation amortissement/provision: 8606

CAF: 64 404

Variation du BFR: -79 610

Solde: - 15 206 (l’exploitation ne suffit pas à financer sa propre croissance)

Cycle d’investissement: -104 923

Cycle de financement: + 81 321

Variation de trésorerie: - 38 808

Pour résumer 184 k de cash qui sortent pour 145k qui rentrent.

Il reste 27k de trésorerie. Je vous laisse faire le calcul de si elle réitère le même exercice.

Suffit qu’elle n’est pas de facilité de caisse et c’est la cessation de paiement.

Si on regarde l’actif courant (dispo + stock + créance) face au passif courant (dette fournisseurs et autre dette),

c’est à peine favorable, mais il suffit d’un ralentissement en terme de production/vente

(ce qui s’est visiblement passé avec l’annulation de contrat) et ça peut tourner vinaigre.

De plus:

Unilend a écrit :

Smok-It est devenue la marque de référence sur le marché de la cigarette électronique

C’est loin d’être le cas… Suffit de regarder des boutiques physiques/internet pour voir que c’est pas "LA référence".

Unilend a écrit :

[…] une grande visibilité grâce à la diversité de ses canaux de distribution : magasins physiques, boutique en ligne, bureaux de tabacs, pharmacies et désormais les grandes surfaces.

Pour les gens un petit peu initiés, les canaux de distribution en gras sont très généralement réservé

à des produits bas de gammes vendus aux prix de la bonne qualité. De plus c’est souvent vendus par

du personnel pas spécialement compétent (développement rapide rime avec manque de formation dans ce secteur)

et pas avec la valeur ajoutée d’une boutique spécialisée (et la fidélisation qui va avec).

De plus j’imagine que la grande distribution doit imposer des délais sans commune mesure avec ce que Smok it obtient de ses fournisseurs.

Voilà quelques pistes qui me font dire qu’il y a quelques épines à la rose…

Dernière modification par Nek (15/12/2014 22h57)

![]() Hors ligne

Hors ligne

[+1] #10 21/12/2014 14h31

- Geronimo

- Membre (2012)

Top 50 Année 2024

Top 50 Année 2023

Top 20 Actions/Bourse

Top 20 Monétaire

Top 20 Invest. Exotiques

Top 10 Entreprendre

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT - Réputation : 613

Quelle est la sommes des intérêts (en euros) attendus sur vos prêts en cours hors SMOK-IT ? En la comparant à cette somme - 750 euros, on peut avoir une première idée approximative. Votre perte en capital vient s’imputer sur les intérêts (et donc le rendement) de vos autres placements.

A la louche si 100euros investis => 25 euros d’intérêts cumulés (hors actualisation - cf message 48)

Vous avez investi 40 ke (800e x 50dossiers) soit 10 000 euros d’intérêts attendus.

Vous avez perdu 750 euros => Votre rendement est réduit de 750/10000 = 7,5% :

Nouveau taux = ancien taux x (1-7,5%)

Dans votre cas : Nouveau taux = 9,6% × (1-7,5%) = 8,88%

(sans doute un peu moins si on avait actualisé les cashflows)

Pour une approche plus propre, passez par la fonction TRI.PAIEMENTS () d’excel en indiquant tous les mouvements de cash passés et futurs, avec et sans un -750 en decembre 2014.

Dernière modification par Geronimo (21/12/2014 14h50)

![]() Hors ligne

Hors ligne

[+1] #11 12/03/2015 22h21

- Ohpinez

- Membre (2015)

- Réputation : 11

Je trouve l’argumentaire du "ils ne prennent pas de risques" un peu facile. C’est la même chose pour une banque, un broker, un agent immobilier. Et pourtant, si la bourse, l’assurance vie ou l’immobilier étaient des arnaques, ce forum serait clairement très différent.

Dans tous les cas, si le produit finit par avoir l’air vraiment mauvais les investisseurs fuient et l’intermédiaire perd sa clientèle et sa commission. Et pour le moment, je pense que la confiance des investisseurs est légèrement ébranlée. Peut-être pas suffisamment pour retirer les remboursements chaque moi, mais surement assez pour limiter ou supprimer leurs dépôts. Et ça c’est clairement mauvais pour Unilend.

@Lamante; même en sélectionnant des "pépites" on n’est jamais à l’abris de l’aléatoire. Tout miser sur un poulain me semble risqué.

![]() Hors ligne

Hors ligne

[+1] #12 05/04/2015 10h38

- ZeBonder

- Membre (2012)

Top 10 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques

Top 20 Entreprendre

Top 20 Banque/Fiscalité - Réputation : 417

@Paranoide : vous êtes sûrs pour les 15% ? normalement il n’y a pas de retenue à la source pour les non résidents sur les intérêts, il faut juste payer les impôts dans le pays où vous habitez.

![]() Hors ligne

Hors ligne

[+1] #13 27/04/2015 17h11

[+1] #14 01/05/2015 10h01

- ZeBonder

- Membre (2012)

Top 10 Expatriation

Top 5 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 Invest. Exotiques

Top 20 Entreprendre

Top 20 Banque/Fiscalité - Réputation : 417

Idem, j’avais participé au démarrage de Bondora ( qui s’appelait isePankur ) et les défauts ont vite fait leur apparition, je m’en suis sorti sans trop de casse mais ça m’a servi de leçon.

Isepankur était un peu différent d’unilend puisque que c’était des prêts à des particuliers à des taux usuriers et destinés à des gens déjà en situation précaire ( sinon ils auraient emprunté l’argent à une banque) et sans aucune garantie de remboursement.

Dernière modification par ZeBonder (01/05/2015 21h49)

![]() Hors ligne

Hors ligne

[+2] #15 01/05/2015 13h33

Il est important de bien comprendre les statistiques qu’on nous communique sur le crowdlending.

Tout d’abord la stat sur le taux d’incidents maximum par an : Nicolas Lesur d’Unilend souhaite qu’il soit limité à 3 % maximum par an.

Hypothèse assez réaliste car les projets ont actuellement 7 a 8 mois d’ancienneté en moyenne chez Unilend et on a 3 incidents ce qui fait 2 % d’incidents sur le stock. Qu’on soit a 3 % au bout d’une ancienneté moyenne de 12 mois ne semble pas hors de portée.

Qu’est ce que cela signifie ? Si vous prêtez à une entreprise sur 4 ans (c’est la moyenne chez Unilend) chaque année, vous avez 3 % de risque d’avoir des incidents sur votre prêt.

Mais comme vous prêtez sur 4 ans, ce risque est cumulé sur l’ensemble de la periode. Ce qui fait un risque d’incident de 12 % (3 % * 4 ans).

Il faut toujours raisonner sur la durée totale du prêt.

Est ce que cela signifie que les rendements sont diminués de 12 % ? Non ! Car heureusement en moyenne en cas d’impayés, le prêteur recupere 30 % de son capital prête et 20% sous forme d’interets soit en tout 50 %. C’est ce qu’on constate sur les plateformes américaines.

Donc 50 % de perte avec 12 % d’incidents cela fait en moyenne 6 points de rendement de perdu.

Mais vous me direz qu’en face on gagne 9 % ? Attention c’est du brut. Enlever les prélèvements sociaux et l’impôt sur le revenu, cela fait environ 30 % amputé pour quelqu’un imposé à la tranche des 14 %.

Il vous reste donc moins de 6 % de gains nets avant impayés avec 6 % de perte de rendement à cause des impayés.

Si vous faites le solde, vous vous retrouverez proche de 0 % de gain in fine !

Maintenant prenons une autre stat pour voir si on arrive au même résultat : les intérêts versés et le capital restant du sur les intérêts en retard.

Regardons ce rapport.

Chez Unilend : fin avril 2015, nous serons proche des 460 000 euros d’intérêts bruts versés depuis le départ. Enlevons la fiscalité et nous arriverons à 326 000 euros d’intérêts nets pour qqn imposable à 14%.

Le capital restant du des 3 prêts en retard est de 391000 euros.

Certes tout ne sera pas perdu dans ces 391 000 euros mais plus les retards sont longs, moins on a de chance d’être rembourse c’est ce qu’on appelle le taux de perte. Passe 3 moins, ce taux de perte passe la barre des 90%.

A un mois de retard, on est proche de 50 %.

Appliquons ces taux de perte aux 3 impayés, vous arriverez à une perte estimée à 320 000 euros environ. Bizarre chiffre proche des intérêts nets !

Donc un gain aussi proche de 0 % !

Quelle coïncidence !

Nous regarderons l’évolution de ces stats sur les prochains mois pour effectuer un premier constat.

A bientôt !

Dernière modification par manudu67 (01/05/2015 13h43)

![]() Hors ligne

Hors ligne

[+1] #16 02/05/2015 15h14

- J59

- Membre (2015)

- Réputation : 7

ZeBonder a écrit :

J59 a écrit :

Vous avez eu de la chance d’être sortis vite! Ce type de plateformes devrait se trouver à mi chemin entre le forum "exotique" et "investissements douteux".

En fait j’avais fait un stop et arrêté les frais avant que ça ne dégénère, il me reste actuellement juste 1000 euros chez eux et malgré la diversification des pays, secteurs … j’ai plus de 65% des crédits qui sont en défaut depuis plus de 60 jours et 5% qui sont tombés récemment en défaut !

Contrairement à un investissement en bourse , la diversification sur cette plateforme est une terrible erreur! Les seuls prêts rapportant quelque chose sont les estoniens(impossible à avoir strictement maintenant). Cela me semblait logique aussi de mettre un peu sur plusieurs marchés, je m’en mords les doigts encore.

Pas de chiffrage des defaults sur le site, mais des previsions de compte comme l’a dit zebonder. Sauf que ces previsions sont complètements bidonnées.

Par exemple imaginons, que vous pretez a une personne sur la plateforme, la somme demandée est atteinte, mais la personne n’a pas su fournir des pièces d’identités. Alors le prêt est annulé , mais l’argent que vous avez mis revient sur le compte est est comptabilisé comme remboursement !

Alors forcèment on avait un beau graphique camenbert avec beaucoup de "repayments" ….

C’est le far west , je dis pas tout encore.

![]() Hors ligne

Hors ligne

[+1] #17 02/05/2015 17h45

Vous parlez d’Unilend.

Donc si vous insistez je vais parler d’Unilend.

Unilend publie des statistiques depuis décembre 2014.

Normal qu’avant cette date elle n’en publiait pas, il n’y avait pas d’impayé !

Elle ne souhaitait pas afficher 0 d’impayé et c’est tout à son honneur !

En décembre 2014 : premières statistiques de publiées et tout est ok !

Vous avez non seulement le taux d’incidents de remboursement à date : ok

mais aussi cette fameuse stat sur les "capitaux à risque", c’est à dire le rapport :

capitaux restant dû sur les prêts impayés / Capital restant dû sur la totalité des prêts

Excellent ! Ils avaient bien adopté cette notion (comme les sites américains)

Le problème est que cette stat a disparu subitement à partir de janvier (avec l’impayé de Shala)

Pourquoi faire disparaître ce chiffre ?

Je ne trouve pas ça très honnête et je n’étais pas le seul à l’avoir remarqué !

J’espère qu’Unilend réintègrera cette stat très prochainement (qui a un sens car elle l’a utilisé et ses collègues américains l’utilisent aussi)

Comme quoi ce que je raconte n’est pas hors sujet !

Vous voyez c’est ça que je dénonce. Que je dénoncerai aussi chez ses confrères (je ne cherche pas à casser du sucre sur Unilend)

Je ne suis pas un éternel insatisfait mais je suis extrêmement exigeant.

Je ne réclame pas plein de stats mais des informations transparentes.

Certaines plateformes m’ont demandé des avis sur telle ou telle chose.

Je me fais un plaisir de leur répondre.

C’est ensemble en écoutant les avis de TOUT le monde que le crowdlending corrigera ses défauts.

Je reste optimiste malgré tout.

Et je me ferai un plaisir de féliciter les plateformes qui joueront le jeu (même Unilend si elle fait des efforts en ce sens)

Dernière modification par manudu67 (02/05/2015 17h46)

![]() Hors ligne

Hors ligne

[+2] #18 03/05/2015 10h01

Concernant la rémunération des fonds de prêt d’union prenons un exemple.

Voici l’historique de la rémunération mensuel du fonds conservateur court.

Nov 13 : 0,35%

Dec 13 : 0,35%

Jan 14 : 0,35%

Fev 14 : 0,34%

Mar 14: 0,36%

Avr 14 : 0,31%

Mai 14: 0,29%

Jui 14 : 0,27%

Jui 14 : 0,21%

Aou14: 0,25%

Sep14: 0,28%

Oct 14: 0,17%

Nov 14: 0,17%

Dec14 : 0,26%

Jan 15 : 0,19%

Fev 15 : 0,21%

Mar 15 : 0,01%

Que constate t-on ?

Celui qui a souscrit ce fonds des le début et qui est reste 1 an est gagnant.

Il a profité des faibles impayés du début du lancement du fonds.

Le prêteur qui est rentre plus tard commence à se manger les impayés. C’est moins intéressant pour lui.

La pire situation : ce sera quand le rythme de production ralentira du fait des rendements en baisse continus. Les derniers préteurs se prendront en pleine face les queues de crédit avec beaucoup d’impayés.

Cette exemple est caractéristique du crowdlending.

Au départ dans les premiers mois, peu d’impayés. Les rendements sont super intéressants.

Et au fur et a mesure ça se gâte.

On le voit dans les stats de lending club avec un graphique sur les rendements au fur et a mesure de l’avancée du prêt. Très instructif !

On voit le même phénomène en France.

L’avantage des States, c’est que les rendements avant impayés sont proche de 13% ! Les impayés coutent 6 a 7 points de rendement, ce qui fait qu’a la fin ça reste rentable.

En France on est parti sur des taux bien inférieurs de rendement avant impayes (tant mieux d’un coté car c’est plus sain) mais le hic c’est que les impayés ne sont pas inférieurs (le gros problème français)

Si on continue comme ca, le crowdlending français ne survivra pas.

Sauf si on met le paquet sur

1. La lutte contre les impayés (bonne sélection des dossiers et bon système de recouvrement)

2. On arrete de matraquer fiscalement les preteurs

Dernière modification par manudu67 (03/05/2015 10h08)

![]() Hors ligne

Hors ligne

[+1] #19 03/05/2015 18h47

- J59

- Membre (2015)

- Réputation : 7

Eh bien cest effarant, au mieux si tout se passe bien en tombant sur la plateforme correcte on peut espérer un 4-5%, après fiscalité jespère?

Jarrive à avoir autant sur une bonne assurance vie en ligne, sans le stress, et un risque beaucoup plus modéré, même si le risque zéro nexiste pas.

Il faut vraiment voir ça comme du mécénat et certainement pas du rendement.

Je nai pas choisi de plateforme française car je trouvais les taux annoncés déjà trop bas avant même de vous avoir lu. Mais Je ne pense pas que ces problèmes soient limités à la France, les rendements qui samenuisent, la communication qui devient mauvaise, voir plus de communication du tout comme chez bondora je lai constaté aussi.

Ces systèmes de crowdlending qui attirent le chaland avec des bon taux et qui se dégradent rapidement, ca fait penser a une arnaque.

Effectivement, les plateformes P2P, ne doivent pas aimer ce que vous postez

Dernière modification par J59 (03/05/2015 18h53)

![]() Hors ligne

Hors ligne

[+1] #20 07/05/2015 22h17

- lamante

- Membre (2015)

- Réputation : 28

Personnellement, je n’ai prêté des liquidités qu’au travers d’unilend. je suis extrêmement prudent.

je me suis exprimé à ce sujet sur ce forum.

Pour l’instant je n’ai sélectionné que 2 dossiers : h&l prestations et sacom.

Et même Pour ce dernier dossier, j’avoue n’avoir sélectionné ce dossier que principalement de manière subjective.

Je ne suis pas un expert financier; loin de là. je regarde les chiffres sans trop pouvoir les exploiter.

Mais ce que je regarde avant tout, c’est la motivation du prêt. Il faut que le prêt serve à financer un accroissement de productivité qui produira au moins ce que le prêt coûtera.

j’évacue donc toute proposition qui vise à remettre à flot la trésorerie, racheter des machines etc.

l’amortissement des outils de production est là pour préparer le rachat des nouveaux outils. si ce n’est pas le cas, l’affaire est branlante.

Je suis conscient que certaines entreprises ont besoin de ce coup de pouce pour passer des caps difficiles. Mais ce n’est pas notre rôle de prendre ce risque.

Compte tenu qu’avec unilend nous ne pouvons même pas imputer fiscalement nos déficits à nos bénéfices, nous n’avons pas les mêmes avantages qu’une banque. Nous devons donc être encore plus prudent sur la sélection des profils et ne sélectionner que des "winners".

jévacue tout ce qui 2eme demande de prêt , redoutant que son utilisation serve à rembourser le premier! d’autre part, au vu de l’expérience smoke it , je ne sélectionne pas les entreprises qui affichent avoir pour clientèle la grande distribution.

on pourrait rajouter avec l’expérience bio-froid également l’état.

Donc pas d’investissement systématique sur chaque proposition d’unilend, loin de là!

![]() Hors ligne

Hors ligne

[+1] #21 11/05/2015 14h15

- Faith

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2022

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 10 Crypto-actifs

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 654

Pour info, je viens de remarquer pour la première fois l’intervention de Groupama Banque sur Unilend.

On avait parlé d’une intervention de 20% maximum du montant emprunté, c’est chose faite sur plusieurs projets.

Facile à remarquer, il s’agit d’offres massive de 20% du montant exactement

Sur C2R: 785 8,9 % 16 000 En cours

Sur SBA: 854 9,0 % 34 600 En cours

(Je n’ai pas fait attention pour les projets précédents)

A première vue, Groupama n’intervient pas sur tous les projets. On pourrait en conclure que ces projets sont considérés par la banque comme moins risqués que les autres.

On notera que sur les 5 projets actuellement en cours, 1 projet 3 étoiles et un 3+ ont été financés tandis que deux 3 étoiles et un 3+ ne l’ont pas été (pour le 3+, l’échéance est lointaine, il sera peut-être financé d’ici là)

Certains pourraient être tentés de se servir de cette info comme d’un guide d’investissement ![]()

La vie d'un pessimiste est pavée de bonnes nouvelles…

![]() Hors ligne

Hors ligne

[+1] #22 13/05/2015 15h19

- Faith

- Membre (2014)

Top 50 Année 2024

Top 50 Année 2022

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 10 Crypto-actifs

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 654

Justement ![]()

Si j’apprécie Unilend davantage que ses concurrents, c’est parce qu’il permet de financer à un taux assez élevé même des entreprises relativement fiables.

En fait le taux chez Unilend, contrairement aux autres plateformes, dépend davantage de la somme demandée que de la qualité de l’entreprise (c’est à cause du système d’enchères)

Si les sociétés de qualité raisonnable refusent les prêts à 9%, alors il ne restera que les canards (encore plus) boiteux à financer. Et vu le taux actuel de défauts sur les 3*, l’avenir de la plateforme me semble compromis.

Tout au moins, compromis pour moi qui ne souhaite pas prêter en dessous de 9%

On verra ce que l’avenir donnera ![]()

La vie d'un pessimiste est pavée de bonnes nouvelles…

![]() Hors ligne

Hors ligne

[+1] #23 09/06/2015 13h24

- California

- Membre (2014)

- Réputation : 5

La société Vision du Ciel Industries vient de se mettre en liquidation judiciaire. Elle a emprunté 100 000 sur 48mois au taux moyen de 9.1% et était notée 4 étoiles. L’entreprise avait jusqu’ici remboursé toutes ses échéances sans incident notable.

Unilend spécifie dans son email aux préteurs :

les prêteurs Unilend sont créanciers chirographaires et donc moins prioritaires que les créanciers privilégiés que sont notamment l’Etat, les salariés et les créanciers ayant prêté avec une garantie sur un actif tangible.

C’est uniquement à l’issue de la période d’apurement du passif qu’il sera possible de déterminer si des sommes sont recouvrables pour couvrir une partie ou la totalité des créances des prêteurs. Ce cas de figure est néanmoins peu probable.

bye bye mon argent :-(

Twitter - WiseTech @InvestQuests

![]() Hors ligne

Hors ligne

[+2] #24 09/08/2015 22h00

Un site que j’ai créé qui parle des risques du financement participatif avec de nombreuses stats et analyses :

le site du financement participatif (Le S.I.F.P.)

Bon surf !

![]() Hors ligne

Hors ligne

[+1] #25 13/01/2022 18h11

- beuzathor

- Membre (2018)

- Réputation : 2

De passage sur ce fil je me suis souvenu que j’avais créer un compte il y a un moment sur unilend.

A l’époque c’était le 02/10/2015 et je l’avais provisionné a hauteur de 1000.

Après avoir tenter de trier les projets quelques temps je l’ai laissé tourné avec la fonction automatique afin de prêter à tous les projets avec une somme fixe.

J’ai été regardé et si je comprends bien leur tableau après au final pas loin de 7 ans je me retrouve assis sur

. 1271 (capital a recevoir + intérêt brut à recevoir + solde disponible).

On est sur du 12.71% en 7 ans.

J’aurais mieux fait de mettre ça sur un livret A je crois bien ![]()

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

Discussions peut-être similaires à “unilend : vos avis sur la plateforme de prêts unilend ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 1 | 2 790 | 12/03/2018 10h09 par Nek | |

|

Cette discussion est fermée |

28 | 32 013 | 19/04/2014 14h28 par espoir77 |

| 4 | 4 059 | 15/01/2023 18h41 par ThomasAurlant | |

| 29 | 15 858 | 11/09/2022 21h09 par Oblible | |

| 1 | 1 125 | 21/01/2024 22h13 par Azur | |

| 12 | 2 719 | 27/01/2023 01h04 par Elric | |

| 3 | 3 241 | 09/12/2020 21h23 par Super_Pognon |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil