Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

[+1] #1 23/10/2020 19h35

Bonjour,

J’ai trouvé un article estimant les baisses de dividendes des SCPI pour l’année prochaine.

Estimation rendement SCPI 2020

Pour l’instant on est dans l’incertitude concernant l’impact de la crise sur les SCPI. concernant le rendement et la valeur des parts.

Je me pose la question d’arbitrer certaines SCPI sur mon AV (PFO2, PF Grand paris) et garder d’autres (Primopierre, Primovie et la SCI capimmo) afin d’anticiper cette baisse.

- Qu’en pensez vous ?

- A quel moment conseilleriez vous d’effectuer l’arbitrage par rapport au versement des dividendes et la parution des résultats ?

Merci

Mots-clés : covid, rendement, scpi (société civile de placement immobilier)

PARRAINAGE : DEGIRO, ING, BOURSORAMA - MESSAGE

![]() Hors ligne

Hors ligne

1 [+2] #2 23/10/2020 20h17

1 [+2] #2 23/10/2020 20h17

- Selden

- Membre (2019)

Top 50 Année 2022

Top 50 Portefeuille - Réputation : 209

Bonsoir Gandolfi,

Je ne dis pas qu’il ne faut pas réfléchir à la situation mais un investissement en SCPI est un investissement de très long terme.

Personnellement je suis investi sur Epargne Pierre, Primopierre et Immorente et mon horizon est 25 ans ou plus.

Peut être y aura t’il une baisse du prix de la part et une baisse du dividende à court terme, mais la question qu’il faut se poser est quel est votre horizon d’investissement? Est ce que les soubresauts actuels remettent en cause votre investissement pour les 25 prochaines années?

De la même manière que le cours d’une belle action peut dévisser temporairement (cf les énormes décotes constatées en mars) pensez vous que les fondamentaux sont tellement remis en cause sur le long terme quils justifient de vendre aujourd’hui?

Je lis souvent des personnes qui disent que les SCPI sont désormais à éviter à cause du télétravail généralisé, du développement du e-commerce etc etc

Personnellement, j’attends de voir avant de tirer des conclusions définitives.

Je suis toujours fasciné par ces personnes qui prédisent l’avenir. Ces mêmes personnes qui achètent tout de même une RP en région parisienne parce que bien sur le télétravail et le e-commerce généralisés impactent les SCPI de bureaux et de commerce mais pas le résidentiel (ça c’est du sur hein) oubliant que l’on peut très bien travailler pour une boite parisienne en habitant Limoges. Bref je m’égare ![]()

Tout ça pour dire que même si les discours actuels sur les SCPI sont anxiogènes je pense qu’il faut appliquer le même "mindset" que pour les actions. Si vous êtes convaincus des fondamentaux et que vous n’avez pas besoin de ce cash à court terme, conservez et laisser passer la tempête..Si vous nêtes pas à l’aise avec cela liquidez vos positions.

Nota: J’ai reçu des dividendes ce mois ci identiques à ceux de l’année dernière à même époque.

Bien à vous

![]() Hors ligne

Hors ligne

[+3 / -1] #3 23/10/2020 22h46

Je pense que vous avez bien raison de vous poser la question. Lhote de ce forum explique très bien quil na pas « osé » vendre certaines de ses foncières en temps et en heure et quelles valent aujourdhui

zéro. Ce serait facile de lui jeter la pierre alors que nous avons tous le même biais : celui de ne pas oser vendre car « ça ira mieux demain ». Autre exemple : le nombre de personnes lockées dans URW avec un coût dachat à 100 pour une action qui vaut 40 et des dividendes amputés sur le moyen terme au moins.

Maintenant que jai dit des banalités votre question est plus précisément : comment savoir quand vendre. Je pense que lévaluation de trois risques peut vous donner la réponse :

- le risque de liquidité. Il y a (ou vous estimez quil y aura bientôt) beaucoup plus de vendeurs que dacheteurs. Bien sûr cela signifie que vous ne pourrez pas retirer votre cash et certains vous diront « et alors vous nen avez pas besoin immédiatement ». Le problème nest pas la : dans une SCPI à capital variable la société de gestion a lobligation de vendre des biens. Evidemment ce sera à la casse et votre patrimoine en prendra un gros coup. Le meilleur moyen pour éviter les retraits est de servir un bon dividende et de maintenir voire de faire progresser la valeur de part. Lorsque ce nest pas le cas : warning

- le risque dendettement. Toutes les SCPI ou presque ont eu recours à lendettement. A la fois pour gérer le flux de collecte (acheter avant de recevoir les souscriptions pour pouvoir maintenir le dividende), profiter des taux bas (au moins 2% de gain entre le taux du crédit et le rendement du bien) et parfois masquer les mauvaises négos de la société de gestion (jachète un bien trop cher, son rendement sera mauvais mais je le « sauve » avec de la dette). Deux problèmes sur la dette : les échéances et les covenants. Les échéances : si elles sont proches et que la collecte se tarit, la SCPI ne pourra y faire face. Les covenants ensuite : cest un contrat signé entre le prêteur et lemprunteur qui impose à ce dernier de maintenir certains ratios comme la valeur du patrimoine sur la valeur de la dette. Si les ratios ne sont pas maintenus le covenant saute et la dette devient exigible. Dans les deux cas cela signifie cession de patrimoine à la casse.

- le risque de perte dopportunité. Si la SCPI dans laquelle vous avez investi sert un dividende risuiqui et que la valeur de la part baisse sous votre cout dachat et met 5 ans à remonter. Certains vous diront « et alors cest un investissement de long terme ». Mais pendant ces 5 ans vous auriez pu investir votre argent dans quelque chose de bien plus rentable. Vous risquez de laisser passer dexcellentes opportunités tout ça pour vous trimballer vos nanards.

Les conseilleurs ne sont pas les payeurs en général. Ce nest pas mon cas et je vais vous partager mon expérience. En analysant ces trois critères jai vendu post déconfinement mes parts dans Atream Hotels. Pour moi (ce nest que mon avis), le risque de liquidité est avéré, lendettement bien trop important et les rendements seront mauvais sur une période trop longue pour moi. Jai perdu 4% de mon investissement. Cest dommage cest vrai je lavoue. Mais jai réinvesti 20% de la somme sur un ETF Nasdaq dont je suis ressorti avec 15% de plus value. Il y avait une opportunité à saisir au début de lété et jai pu le faire car javais vendu Atream. Jai au passage recoupé une majeure partie de mes pertes. Surtout : je dors tranquille et je ne me retrouverai jamais sur Atream avec une moins value, un rendement nul et limpossibilité psychologique de vendre car « cest dommage de vendre maintenant ». Si je me suis trompé (et cest possible) jirai racheter des parts lannée prochaine, le patrimoine sera toujours le même

Dernière modification par Asn540 (23/10/2020 22h46)

![]() Hors ligne

Hors ligne

[+1] #4 24/10/2020 03h24

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

Hall of Fame

Hall of Fame

Asn540, le 23/10/2020 a écrit :

/

- le risque de liquidité. / Le problème nest pas la : dans une SCPI à capital variable la société de gestion a lobligation de vendre des biens.

- le risque dendettement. / Deux problèmes sur la dette : les échéances et les covenants. Les échéances : si elles sont proches et que la collecte se tarit, la SCPI ne pourra y faire face. Les covenants ensuite : cest un contrat signé entre le prêteur et lemprunteur qui impose à ce dernier de maintenir certains ratios comme la valeur du patrimoine sur la valeur de la dette. Si les ratios ne sont pas maintenus le covenant saute et la dette devient exigible. Dans les deux cas cela signifie cession de patrimoine à la casse.

Objections :

- une SCPI à capital variable n’a aucune obligation de vendre des biens, même s’il y a plein de vendeurs de parts et aucun acheteur de part sur le marché secondaire. Relisez les statuts de vos SCPI, les avertissements explicites sur le fait que nul ne garanti le rachat des parts qui est conditionné à l’existence d’associé voulant en acheter, la réglementation des SCPI, et constatez ce qui se passe sur quelques SCPI à capital variable avec un marché secondaire encombré (relisez par exemple ceci et celà).

- je ne connais aucune SCPI qui ait des "covenants" tels que ceux que vous décrivez (vous confondez avec les foncières, SIIC, REIT, etc. qui en ont, comme certaines autres entreprises actives dans des domaines bien différents de l’immobilier). La plupart des SCPI ont apporté en garantie de leurs emprunt des garanties associées à certains de leurs biens (en général

ceux financés par l’emprunt en question), typiquement sous forme d’hypothèques. C’est en tout cas ce qu’on peut lire dans un certain nombre de Rapports Annuels de SCPI, ou entendre lors des AG annuelles.

Pouvez-vous citer des exemples concrets de SCPI à capital variable qui auraient du vendre une partie de leur patrimoine pour ces raisons ?

(Je connais juste quelques SCPI à capital fixe qui ont du largement suspendre leurs dividendes pour consacrer la majeure partie de leur trésorerie au paiement de leurs échéances, comme Cifocoma et Cifocoma2 récemment, mais pour ces deux ça semble surtout résulter d’erreurs de gestion -au niveau de la structure de la dette-, et elles ont d’ailleurs toutes les deux décidé de leur mise en liquidation, les associés escomptant récupérer du cash en ligne avec la valeur de réalisation, bien plus élevée que le prix de vente sur un marché secondaire où il n’y a quasiment aucun acheteur, et où il n’y en avait déjà presque aucun avant la crise du Covid-19.).

Donc : je ne suis pas du tout convaincu avec vos arguments, et je pense que ces "raisons" ne vont pas du tout obliger une SCPI à vendre une partie de son patrimoine.

Ceci ne signifie pas qu’il ne faudrait pas vendre de parts de SCPI à capital variable qui présenteraient de mauvaises perspectives, mais pour des raisons bien différentes des arguments de Asn540 (et sous réserve d’être en mesure d’investir "mieux" le produit de ces ventes) :

- le marché secondaire peut se bloquer (les parts deviennent invendables);

- la valeurs des parts peut (significativement) baisser si la valeur du patrimoine de la SCPI diminue (ce qui arrivera si les loyers qu’elles en retirent diminuent, ou si les taux de rendement exigés par le marché augmentent), même si je ne connais que fort peu de SCPI à capital variable dont le prix de la part ait baissé

- le montant des dividendes peut baisser : à ce niveau, on a une pléthore d’exemples, depuis la crise du Covid-19 (lire ici), comme bien avant (lire ici);

- une SCPI (souvent avec une problématique de liquidité du marché secondaire) peut être absorbée par une autre SCPI, avec pour conséquence une diminution des dividendes perçus par l’associé et/ou une baisse de la valeur de cession de ses parts, une majorité des associés acceptant ceci en AG (on se demande pourquoi, la plupart des associés n’ayant nul besoin d’une liquidité des parts avant des décennies); Il y a eu plusieurs exemples de ceci par le passé (lire ceci).

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+2 / -1] #5 24/10/2020 20h31

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Asn540, le 23/10/2020 a écrit :

- le risque de liquidité. / Le problème nest pas la : dans une SCPI à capital variable la société de gestion a lobligation de vendre des biens.

reste faux (comme l’autre partie sur les covenants) : la société de gestion a comme obligation d’exécuter les résolutions votées en AG (et pas directement d’obligation de vendre des biens), même si, dans certains cas, elle a l’obligation de proposer des résolutions à l’AG qui peuvent concerner la vente du patrimoine. Dans tous les cas, l’AG reste souveraine.

De manière plus détaillée :

- Certes, si l’AG utilise sa possibilité de créer un fonds de remboursement des parts, il y en aura un. Mais rien n’oblige l’AG à le voter, ni à doter grassement ce fond.

- Certes, si la Société de Gestion constate que les demandes de retrait inscrites sur le registre, représentant plus de 10 % des parts émises par la société, nont pas été satisfaites dans un délai de 12 mois, elle doit (dans les deux mois de cette information) convoquer une AGE en vue de proposer soit la diminution du prix de la part, soit la cession dun ou de plusieurs immeubles. Mais, là aussi, rien n’oblige l’AGE à voter la résolution proposée. Et, de plus, ces conditions sont très rarement atteintes (en fait, elle n’ont JAMAIS été atteintes à ma connaissance), car 10% des parts en vente sans acheteur en face, sachant qu’en moyenne (sur l’ensemble des SCPI) il y a environ 2%/an des parts mises en vente, ça représenterait quelque chose comme 5 années sans acheteur de part, et ça pourrait fort bien déboucher sur une baisse du prix de la part (et pas sur une vente du patrimoine), selon ce que l’AGE décidera

Et bien d’autres mesures peuvent être prise avant d’en arriver là (5 ans +12+2 mois, c’est long

)

Pouvez-vous citer un seul exemple concret où on en serait arrivé là, où une société de gestion aurait été contrainte de convoquer une AGE en vue de céder des immeubles ?

(J’ai cité des sources et pas mal de faits concrets, vous

. aucune SCPI à qui ceci serait arrivé).

Je connais un certain nombre de cas de SCPI à capital variable, dont le marché secondaire a été encombré, et même bloqué, pendant des années (voir les liens dans mon précédent message). Certaines ont voté en AG la création d’un fond de remboursement, et y ont alloué des sommes, généralement assez faibles en comparaison avec la capitalisation de la SCPI (et donc ça n’a pas obligé la SCPI à vendre une part importante de son patrimoine qu’elle aurait préféré conserver). D’autres ont été absorbées par une autre SCPI plus grosse (souvent à des parités peu généreuses). Aucune n’a été forcée de vendre son patrimoine.

Si vous voulez pousser le bouchon encore plus loin, vous trouverez dans les statuts de toutes les SCPI (et dans le CoMoFi) un article indiquant que, si des associés détenant suffisamment de parts de demandent, ils peuvent faire inscrire une résolution en AG. Cette résolution peut proposer la dissolution de la SCPI. Dans ce cas, effectivement, si l’AG vote la résolution, la SCPI devra vendre son patrimoine, tout son patrimoine. Mais la cause de la vente ne sera pas du tout un niveau d’endettement, mais une décision d’AG.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+1] #6 26/10/2020 09h51

- Crown

- Membre (2010)

Top 50 Monétaire

Top 50 Entreprendre

Top 50 Banque/Fiscalité

Top 50 SCPI/OPCI - Réputation : 202

gandolfi, le 23/10/2020 a écrit :

- Si je réinvesti c’est sur un ETF world ou Nasdaq pour renforcer ma part monde et US par rapport à mon PEA.

-- Bien sur que je voudrais garder mes SCPI car je les ai acheté en mars 2019. J’ai à peine rentabiliser les frais d’achats. J’avais pris des SCPI pour diversifier mais je suis refroidi avec une perte de 10k sur les foncieres (URW, kleierre, Mercialys). Je ne voudrais pas faire 2 fois la meme erreur de conserver à tout prix et voir la valeur des mes actifs baissée.

Bonjour Gandolfi,

La question du ré-investissement, post vente des SCPI, si vous le faites, est à mon sens effectivement centrale.

La difficulté de l’exercice est que les diverses actions des banques centrales avec maintenant la covid ont eu pour conséquence un engouement et une augmentation de la valeur des actifs dans un contexte sanitaire qui complique maintenant encore davantage les tentatives de relance économique.

Selon les paramètres considérés, certains estiment les valorisations des marchés très élevés, d’autre "pas tant que cela", il n’en est pas moins vrai que certaines valeurs qui pèsent dans les indices et donc dans les ETFs que vous citez ont des valorisations considérables (cf la lettre d’IH ce de jour qui souligne bien l’hétérogénéité des marchés actuellement).

L’avenir (court/moyen/ long terme ?) des SCPI ou de certaines SCPI peut interroger. Mais que cela conduise à investir sur un ETFs word ou Nasdaq pose dans ce contexte également d’autres questions compte tenu de l’hétérogénéité des marchés actions qui pourrait/devrait mener à une approche un peu différenciante. Exercice difficile

Crown

![]() Hors ligne

Hors ligne

[+1] #7 23/11/2020 18h25

- piwai

- Membre (2020)

- Réputation : 94

Si je me permets, attendre une baisse du prix des parts revient à se dire que :

(% rentabilité annuelle des SCPI) x (années d’attente) < (% baisse du prix des parts)

Sachant qu’une bonne partie des SCPI sous-cote par rapport à leur NAV, et que pour une valeur de part >90% NAV/part il n’y a pas baisse de prix, il faudrait une baisse des prix de l’immobilier d’une bonne dizaine de pourcents pour avoir une baisse de prix (qui pourrait être de moins de 10% en l’occurrence).

Cela me paraît beaucoup, surtout en peu de temps !

Dernière modification par piwai (23/11/2020 23h09)

![]() Hors ligne

Hors ligne

[+1] #8 23/11/2020 18h43

- Geronimo

- Membre (2012)

Top 50 Année 2024

Top 50 Année 2023

Top 20 Actions/Bourse

Top 20 Monétaire

Top 20 Invest. Exotiques

Top 10 Entreprendre

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT - Réputation : 613

HS :

carpediem, le 19/11/2020 a écrit :

et donc à fortiori de baise marquée de la valeur des biens.

Joli

![]() Hors ligne

Hors ligne

[+1] #9 03/12/2020 18h04

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Voici les chiffres de la collecte de l’ensemble des SCPI, trimestre par trimestre, depuis 2017 :

Sans surprise, la collecte a baissé depuis que le Covid-19 s’est invité

mais pas autant que je l’aurais anticipé.

Pour zoomer plus précisément sur T3/2020 :

Les cessions restent modestes, même s’il y a quelques (3+33 ?) SCPI dont le marché secondaire est embouteillé

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+2] #10 09/01/2021 16h38

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Flouzamax vous persistez à parler "des SCPI" dans leur ensemble, c’est une erreur de les mettre dans le même sac et généraliser.

Vous ne tenez aussi pas compte du fait que une SCPI et une SIIC sont 2 produits bien différents, éventuellement complémentaires mais l’un ne remplace pas l’autre à mon avis.

RadioInvest a écrit :

- Quelles sont les foncières qui ont subi une forte décote et qui sont des opportunités pour le long-terme ?

Car intuitivement, celles qui ont le plus chuté, l’ont été pour de bonnes raisons et ne semblent pas être des foncières d’avenir. Ex : Argan a progressé et sur le papier c’est peut être celle qui va continuer à performer au détriment d’URW ou d’ICADE.

Je ne saurai trop vous dire, je n’ai pas suivi les décotes hormis celle de URW qui au final me paraît abstraite et déconnectée des fondamentaux. Ca me conforte dans l’idée que ce ne sont pas des investissements pour moi. Au plus fort de la crise je me suis intéressé à Gecina et surtout SFL mais je n’ai pas franchi le pas.

RadioInvest a écrit :

- Quelles sont les SCPI qui ont subi une forte décote et qui sont des opportunités pour le long-terme ?

Car intuitivement, on se dit que celles qui ont subi le plus de flux vendeur l’ont sûrement été pour de bonnes raisons. Donc leur portefeuille d’actifs immobiliers n’étaient pas nécessairement le plus attractif. Pourquoi le serait-il récemment devenu alors que les probables acquisitions récentes représentent une part infime de leur portefeuille historique ?

Pas forcément car il se trouve qu’il n’y a pas de corrélation directe entre la qualité du patrimoine et la liquidité d’un marché offre/demande. Je parle là des SCPI à capital fixe qui ont un gros problème d’insuccès face aux SCPI à capital variable proposées elles par tous les CGP.

Les opportunités actuelles sont pour les commerces Actipierre 1, 2 et 3 où certaines confrontations mensuelles ont montré une forte décote et pour le bureau Accès Valeur Pierre et Ufifrance Immobilier.

Je peux vous garantir que le patrimoine de ces SCPI est excellent et ne souffre d’aucun mal lorsqu’il s’agit pour le gérant de revendre les murs.

Ce décalage offre/demande est aussi dû au fait que ces SCPI sont anciennes, quand un associé décède les héritiers préfèrent vendre et il peut y avoir un encombrement de vendeurs sur le marché secondaire, aux investisseurs de saisir les opportunités, avec le risque d’illiquidité à terme.

En ce qui concerne le manque ou absence de volatilité, il se trouve que oui les SCPI avec leur système de réévaluation annuelle ont un temps de retard à comparer aux foncières qui elles vont pouvoir l’anticiper, même si c’est à tort.

Il se trouve qu’en 2020, il n’y aura pas ou peu de revalorisations du prix de part des SCPI pour la simple et bonne raison que tout au long de l’année, ce qui s’est vendu (je parle des murs) l’a été au prix ou au dessus des valeurs d’expertises. Ca peut changer bien évidemment mais tant qu’il y aura des afflux de liquidités par les banques, ça devrait tenir.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+2] #11 09/01/2021 16h44

- piwai

- Membre (2020)

- Réputation : 94

@Flouzmax

Le problème c’est qu’on ne valorise pas une SCPI comme on valorise une foncière.

La SCPI est valorisée selon sa valeur d’expertise, avec une "marge" de +/- 10% en général définie dans les statuts. La société de gestion peut décider de faire varier la valeur de souscription dans cette fourchette.

La foncière est valorisée par le marché, 5 jours sur 7. Cette valorisation peut devenir fortement décorrélée de l’ANR (qui est basée sur une valeur d’expertise), aux regard des anticipations des acteurs de marché et de leurs choix d’allocation de ressources. Et effectivement, la plupart des foncières sont aujourd’hui décotées par rapport à leur ANR… mais cela ne veut pas dire que leur ANR a diminué ! D’ailleurs, les transactions post-covid n’indiquent en rien un effondrement du marché de l’immobilier de bureau ou commercial.

Dans ce cadre là, je vois mal comment vous voudriez que les SCPI s’infligent une baisse de part à ce stade non justifiable par une baisse significative de valeur d’expertise.

![]() Hors ligne

Hors ligne

[+2] #12 09/01/2021 23h21

- xenesis

- Membre (2018)

- Réputation : 19

Bonsoir

Je me pose une question qui me taraude depuis quelques temps. Pourquoi l’investissement a crédit dans une scpi est plus intéressant que l’achat de parts au fil de l’eau en ce moment ?

Je conçois bien que le rendement est souvent supérieur au taux proposés d’un crédit et qu’on peut déduire les intérêts mais est ce que sur le moyen/long terme ce choix est il toujours judicieux.

Quid de la suppression de la déduction des intérêts d’emprunt ? Le jour ou il faudra payer cette crise je suis ne suis pas sur que cela sera toujours le cas ?

Quid de l’assurance d’honorer le crédit de la banque alors qu’on peut perdre l’emploi a tout moment et dans un risque de faillites accrues ?

Enfin et non des moindre si le contexte économique est très mauvais ce que les locataires ne vont pas eux aussi être dans la tourmente et ne plus pouvoir assurer leur charges sachant que la sortie de crise est encore repoussée avec les problèmes des vaccins et du virus mutant.

Dans tous les cas la banque elle ne fera pas de cadeaux il faudra payer et essayer d’amortir les frais inhérent au crédit (caution, garantie, frais de dossier, de nantissement, l’assurance emprunteur, obligation de prendre N produits a la banque ou d’y placer de l’épargne ou de souscrire a leur scpi maison).

L’avantage au comptant c’est d’être encore libre de changer, d’arbitrer et de moduler son investissement sans se mettre en danger alors que le crédit quoi qu’il en coûte il faudra payer la banque.

Actuellement je paye a titre personnel via le prélèvement mensuel de corum que je trouve tres pratique. Pendant le premier confinement j’ai stoppé quelques mois et vu qu’ils ont l’air de pas trop mal s’en sortir j’ai remis la mensualisation avec un petit montant le temps de voir ce qu’il va se passer. Le gros avantage est de pouvoir arreter les frais alors que le crédit c’est pour du 15 voir 20 ans au moins.

Qu’en pensez vous ? Le crédit est il pour vous toujours aussi attractif ?

Merci a tous et bonne soirée !

Dernière modification par xenesis (09/01/2021 23h35)

![]() Hors ligne

Hors ligne

1 [+1] #13 10/01/2021 17h17

- Flouzamax

- Membre (2021)

- Réputation : 73

xenesis, le 09/01/2021 a écrit :

Pourquoi l’investissement a crédit dans une scpi est plus intéressant que l’achat de parts au fil de l’eau en ce moment ?

Alors attention, l’effet de levier du crédit dans l’achat de SCPI ce n’est pas la solution miracle qui va marcher à tout les coups. Les simulations sur Excel c’est bien, mais il faut surtout regarder dans quoi on investi. Et garder en tête qu’une SCPI peut se dévaluer, le rendement peut diminuer, on peut avoir de la déflation à l’avenir, etc

A mon avis en ce moment il est primordial d’être extrêmement attentif à la SCPI dans laquelle on va investir, que ce soit à crédit ou pas. Et peut-être attendre un peu que le marché secondaire des SCPI à capital fixe se décante un peu, vu l’assèchement que je constate actuellement sur certains carnets d’ordre acheteur, au fil de 2021 il y aura peut-être de bonnes affaires à faire sur certaines.

Pour info voici l’analyse en question (qui date du mois de décembre 2020), sur des SCPI en capital fixe principalement, qui publient leur carnet d’ordre sur internet:

Le prix indiqué est le prix de la dernière transaction. Ce que l’on constate sur les carnets d’ordre, c’est un assèchement très net entre mi-2020 et fin 2020 (beaucoup de vente, très peu d’achats, voire aucun → peu de transaction).

![]() Hors ligne

Hors ligne

[+2] #14 27/01/2021 18h21

[+1] #15 01/02/2021 10h20

- Sisco2117

- Membre (2021)

Top 50 Année 2024

Top 10 SCPI/OPCI - Réputation : 99

Article sur la possible annulation des loyers commerciaux impayés du 1er confinement ..[url=https://business.lesechos.fr/entrepreneurs/juridique/0610347188085-confinement-les-bailleurs-commerciaux-devront-ils-renoncer-aux-loyers-impayes-du-printemps-341842.php#utm_source=newsletter&utm_medium=email&utm_campaign=nl_lee_hebdo&utm_content=20210131&xtor=EPR-6135-[20210131]article ici[/url]

Restez à l'écart des gens négatifs. Ils ont un problème pour chaque solution.

![]() Hors ligne

Hors ligne

[+1] #16 25/02/2021 09h53

- ArnvaldIngofson

- Membre (2016)

Top 10 Année 2024

Top 20 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 50 Expatriation

Top 50 Banque/Fiscalité

Top 5 SIIC/REIT

Top 10 SCPI/OPCI

- Réputation : 969

- Hall of Fame

"Paris - La Defense" est une appellation très abusive même si reconnue par la poste.

Géographiquement La Défense n’est pas à Paris mais à plus de 1 km à l’Ouest, entre les 2 il y a Neuilly-sur-Seine.

Le « Quartier central des affaires » de Paris est composé, selon la Chambre de commerce et d’industrie de Paris, du 8e arrondissement et d’une partie des 1er, 2e, 9e, 16e et 17e arrondissements.

QCA

Dernière modification par ArnvaldIngofson (25/02/2021 09h55)

Dif tor heh smusma

![]() Hors ligne

Hors ligne

[+1] #17 25/02/2021 10h25

- cedREIM

- Membre (2011)

Top 5 SCPI/OPCI - Réputation : 130

WhiteTiger a écrit :

Généralement, le quartier de bureau à La Défense est appelé "Paris - Quartier Central d’Affaire". Qui pourrait m’expliquer la différence ?

Voici la réponse avec une carte interactive :

Secteurs Immostat

( source : Immostat - GIE qui regroupe les données des plus grands brokers immobiliers qui font de la recherche).

La définition de certains secteurs diffèrent à la marge selon les acteurs et Immostat est en quelque sorte le consensus de marché.

Parrain Fortuneo : 13042518

![]() Hors ligne

Hors ligne

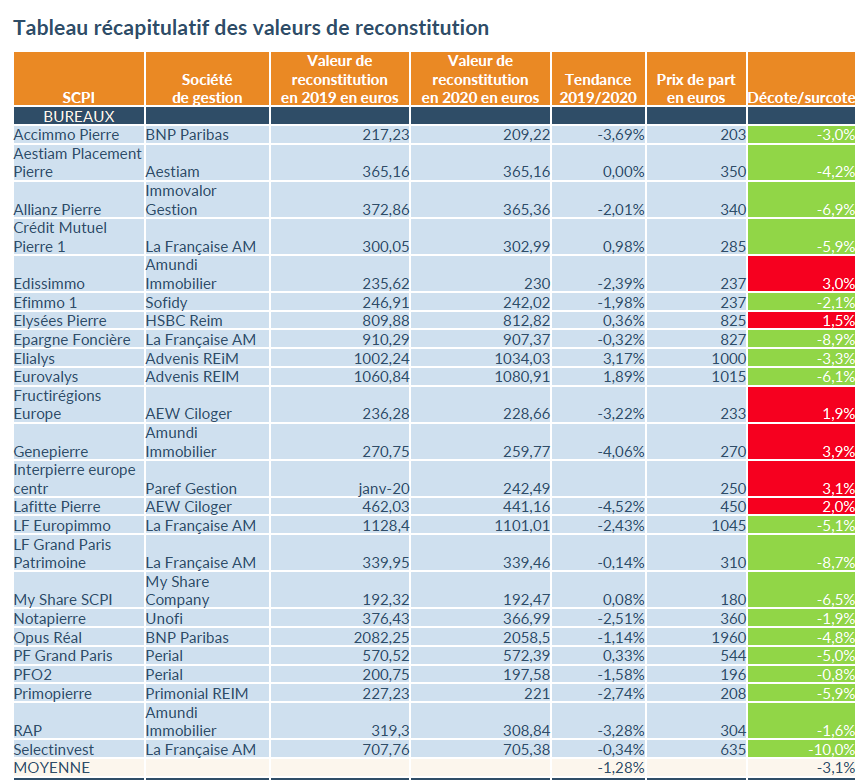

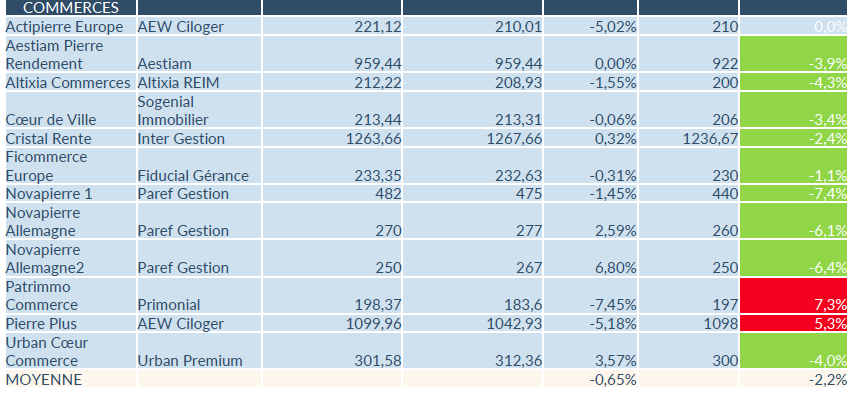

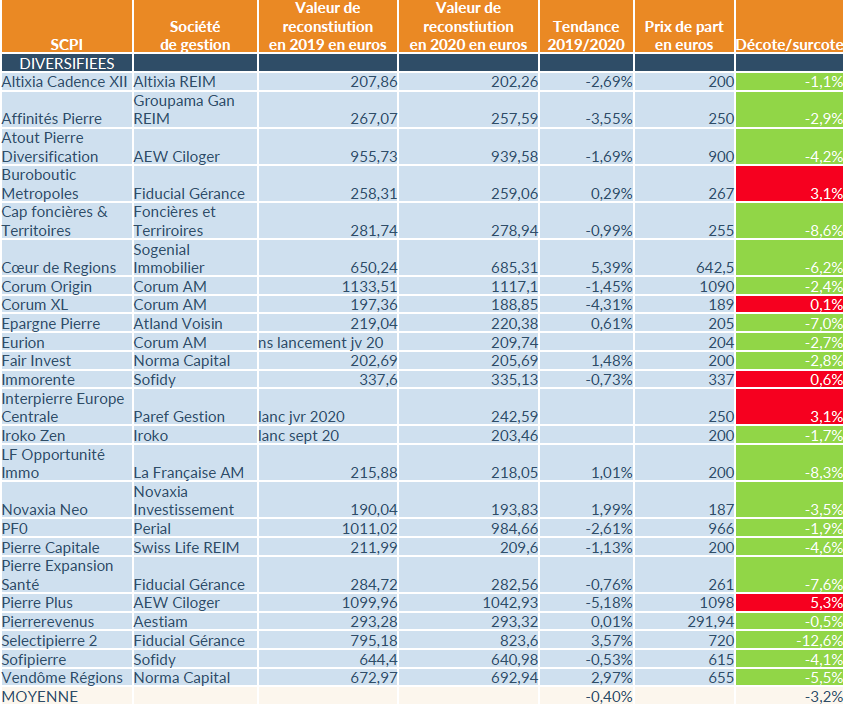

6 [+9] #18 28/08/2021 13h36

[+1] #19 30/09/2021 23h44

Mieux Vivre a écrit :

La société de gestion pourrait être habilitée à prendre des mesures durgence par elle-même, comme la suspension de demandes de rachats, sans convoquer pour cela dAG

Toutes les mesures donnant des pouvoirs extraordinaires aux SDG iront à lencontre des intérêts des associés. Comme si convoquer une AG était dune complexité folle. Quand il sagit dobtenir leur quitus les SDG arrivent à organiser les AG sans problème

![]() Hors ligne

Hors ligne

[+1] #20 20/12/2021 14h58

- LeToulousain

- Membre (2020)

- Réputation : 11

“ISTJ”

Vidéo intéressante sur les perspectives des SCPI sur 2022. Concrètement, les SCPI thématiques sont privilégiées par les acheteurs : santé, hospitalité (résidences de service : étudiants, senior), bureaux allemands.

Pensez-vous que des SCPI "jeunes" avec des immeubles neufs, (pourquoi pas labellisé ISR) serait à préférer par rapport à des SCPI plus anciennes au parc + vieux ?

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

Discussions peut-être similaires à “quel avenir pour les scpi en 2021 avec le covid-19 ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 64 | 33 447 | 27/12/2021 12h07 par GoodbyLenine | |

| 28 | 6 267 | 26/03/2021 10h15 par Priority | |

| 107 | 37 626 | 09/09/2021 18h08 par yann1981 | |

| 21 | 6 119 | 10/02/2024 11h49 par Canyonneur75 | |

| 18 | 8 074 | 29/12/2022 12h15 par loicd | |

| 187 | 71 401 | 17/03/2024 13h45 par ArnvaldIngofson | |

| 4 | 3 063 | 30/10/2023 11h13 par Fanscpi |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil