Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Sondage

Synthèse des avis :

Recommanderiez-vous la SCPI Epargne Foncière à un proche ?

| Oui, complètement (avis positif) | 15% - 2 | |||||

| Oui, avec des réserves (avis assez positif) | 15% - 2 | |||||

| Je ne sais pas (avis neutre) | 7% - 1 | |||||

| Non, probablement pas (avis assez négatif) | 23% - 3 | |||||

| Non, certainement pas (avis négatif) | 38% - 5 | |||||

| Nombre de recommandations : 13 Recommandation moyenne : 1,5/4 |

||||||

[+1] #1 18/07/2013 14h49

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

Hall of Fame

Hall of Fame

Pour information : il y a un compte-rendu de la dernière AG de cette SCPI sur le site de l’APPSCPI (accès au CR réservé aux adhérents…).

L’évolution au cours des trimestres de 2012 est peut-être peu significative, car cette SCPI a absorbé en 2012 la SCPI Multicommerce (dans des conditions financières peu avantageuses pour les associés de Multicommerce, dont le marché secondaire était embouteillé/bloqué, largement de la faute de la société de gestion qui affichait un prix bien trop élevé sur le marché secondaire).

Le patrimoine de cette SCPI est assez ancien (l’inventaire figure au rapport annuel), et la société de gestion réalise soit des (parfois lourds) travaux sur certains, et en cède d’autres, afin de remettre ce patrimoine à niveau (à défaut, il sera de plus en plus difficile de trouver ou conserver des locataires), mais ce chantier pourrait durer "un certain temps". Ceci explique le taux d’occupation pas terrible, et les perspectives de pouvoir maintenir la distribution vers 40 sans devoir puiser dans le RAN d’ici quelques années, une fois la remise à niveau effectuée (parce que pour vous, c’est plus le résultat net de la SCPI que le montant distribué qu’il faut regarder).

Je ne pense pas que la commission de votre CGPI soit significativement plus ’’juteuse’’ pour cette SCPI plutôt que pour une autre (mais il ne touchera une commission que sur les SCPI pour lesquelles il dispose d’un contrat de commercialisation, et ne vous en proposera sans doute jamais une autre). Sans doute vous le conseille -t-il aussi parce que c’est une des grosses SCPI du marché (1.07 Mds de capi, quand les 150 SCPI du marché font 27 Mds en tout) , avec 2/3 de bureau et 1/3 de commerce (donc équilibrée). C’est un peu un gros paquebot dont on ne devrait attendre que peu de surprises (désagréables ou agréables).

A votre place j’éviterais de mettre les 250 000 dans une seule SCPI, et je diversifierais dans 3 ou 4 SCPI de sociétés de gestion différentes.

Mots-clés : épargne foncière

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+1] #2 02/06/2016 16h49

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Réponse de la SG:

Elle est exonérée de devoir collecter la TVA sur les frais de souscription, le prix de retrait est donc bien de 726,12 et la valeur ISF a déclarer aussi.

Ils sont simplement tenus d’exprimer la commission TVA incluse afin que les investisseurs puissent comparer les SCPI.

La commission est donc dans la pratique de 7,5% seulement sur le prix de 785euros ou de 8,11% si on calcule sur le prix hors frais. Ca répond aussi a une remarque que j’avais faite à propos de EP sur le sujet des frais de souscription des différentes SCPI.

Dernière modification par kc44 (02/06/2016 17h21)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+1] #3 06/06/2017 16h55

- ddazin

- Membre (2016)

Top 20 SCPI/OPCI - Réputation : 68

RA 2016 :

6ème capitalisation du marché avec 1,822 Md

9ème collecte brute de lannée avec 253,85 M et une collecte nette à 234 M (236 M en 2015).

La SCPI est nettement surinvestie avec 368 M dacquisitions dont plus de la moitié via des SCI et 14% à létranger (Allemagne et Pays-Bas).

La SCPI utilise leffet de levier pour maintenir sa politique de surinvestissement avec 124,14 M demprunt. Actuellement le max demprunt est de 15% de la capitalisation (273 M) et une nouvelle résolution propose 20% de la valeur de réalisation , soit 339 M.

A noter linvestissement dans lextension dun Center-Parcs en Allemagne qui montre le souhait de diversification de la SCPI.

Il faut noter également deux investissements supplémentaires en VEFA à Blanc, ce qui accentue le risque locatif. Lexemple du Print, (livré depuis sept 2015 !) à 60% vide,le reste loué pour 6 mois (un temps QG de campagne de Fillon) est assez révélateur. On surveillera attentivement la location du Bekome livré en mars dernier.

Au résultat, ces investissements ont un rendement prévisionnel très faible à 4,70%.

La gestion locative est active : exemple les 5263 m² du Stratège libérés par la SNCF seront reloués en août 2017 à un institut de formation. Si le TOP saméliore, le TOF reste sous pression à 86.30% au T1 2017 avec 5% en franchise de loyers, ce qui souligne la pression à la baisse sur les loyers lors des relocations.

Niveau de cessions record pour la SCPI avec 42,4 M : la moitié des surfaces vendues sont vacantes (10 254 m² (p16) ou 10 767 m² (page13)), soit environ 14 à 15% de la vacance totale fin 2015. Les ventes nont pas été faites au rabais, puisquelles dégagent une PV comptable de plus de 8 M et au-dessus des valeurs dexpertise.

Les revenus par part (43.55) et le résultat (31.83) sont en baisse de plus de 7%.

La rentabilité en baisse constante (résultat/Valeur de réalisation) est à 4.35% (2015 : 4.69%, 2014 : 4.92%, 2013 : 5.09%)

Distribution : 91,39% du résultat est distribué, le reste renforce le RAN. La quasi-totalité de la réserve de PV est distribuée (7,98), ce qui donne un dividende total de 36.90 soit 4.70% de rendement.

Si la réserve de PV est épuisée, la SCPI conserve un potentiel de PV significatif de 14% et le RAN à 7,86 par part représente un très confortable niveau de distribution de 99 jours. A noter que le RAN a été alimenté directement par 0,6% de la collecte nette. (chez RAP, on atteint 1.34% de la collecte nette !)

La SCPI reste anormalement décotée de près de 8%. La distribution 2017, certainement soutenue par le RAN, est estimée à 35.64, soit 4.54% de rendement au prix de souscription actuel.

Tout va très bien Madame la Marquise, ça baisse, ça baisse

mais ça reste dans la moyenne des taux de DVM 2016 (4.63%)

Dernière modification par ddazin (06/06/2017 19h40)

![]() Hors ligne

Hors ligne

[+1] #4 16/11/2017 15h27

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Si d’aventure je devais assister à la prochaine AG de cette SCPI, je ne manquerai pas de demander des comptes à la société de gestion la-dessus.

Cette soudaine diminution du délai de jouissance s’apparente à une diminution (interdite par la réglementation, le prix de la part étant déjà ~8% inférieur à la valeur de reconstitution, le max étant 10%) du prix de la part (celui payé par les nouveaux associés, donc ça se fait clairement aux dépends des anciens associés, les très anciens et encore plus ceux qui viennent de souscrire il y a moins de 6 mois), entre 5/12 et 6/12 de la distribution annuelle, soit 15 à 18/part, que la société de gestion camoufle de son mieux.

C’est encore plus criticable que ce qu’ont fait il y a quelques mois d’autres SdG (Primonial en particulier, mais pas que) ) en communiquant largement plusieurs semaines avant une augmentation substantielle du prix des parts, afin de booster la collecte (ce qui ressemblait déjà pas mal à l’organisation d’un délit d’initié

).

A quand une période de solde pour les parts de SCPI, ou des bonimenteurs comme à la foire de Paris ?

Pour ma part, les sociétés de gestion concernées sont "blacklistées" (même s’il est vrai que ce n’étaient de toute manière pas celles dont les SCPI m’attiraient avant) pour un bon moment, tant leurs actions tiennent peu compte de l’intérêt des associés.

Mais que fait l’AMF, qui délivre des visas aux sociétés de gestion de SCPI, et est supposée surveiller leurs pratiques ?

(J’ajouterais : que fait l’association qui prétend défendre les porteurs de parts de SCPI, dont beaucoup de membres sont associés d’Epargne Foncière, ce qui lui a permis d’être scrutateur de l’AG il y a qqs années ?)

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+2] #5 16/11/2017 23h07

- WhiteTiger

- Membre (2015)

Top 50 SIIC/REIT

Top 50 SCPI/OPCI - Réputation : 121

Cela n’a rien de surprenant et cela n’est pas au détriment des anciens associés … au contraire.

C’est tout simplement que, a priori, ces SCPIs sont en surinvestissement (comme la plupart des SCPIs actuellement, les autres ayant fermées provisoirement la collecte). Pour ce faire, elles utilisent des facilités de caisse (des emprunts court-terme), qui ont un certain coût… en attendant de rentrer les nouvelles souscriptions.

J’ai ouïe dire La Française était en train de négocier l’achat de Coeur Défense et peut-être d’autres gros immeubles, pour le compte de toutes ses SCPIs. Et, si l’opération se finalise (c’est peut-être le cas ?), cela risque de rendre ces SCPIs encore plus endettées à court-terme. Je pense donc qu’il est dans lintérêt des anciens associés de trouver des nouveaux associés pour rembourser au plus vite ces onéreuses facilités de caisse.

La chose qui me dérange toujours autant dans les SCPIs de La Française et qui ne va pas aller en s’arrangeant avec ces nouvelles acquisitions, et que toutes les SCPIs du groupe sont liées par de nombreuses acquisitions en indivision. Cela signifie qu’une SCPI en particulier ne peut pas décider de vendre sans le consentement des autres.

Cela les rend toutes interdépendantes, et renforce aussi le poids de la SDG (le tronc commun de toutes ces SCPIs): Imaginons qu’une SCPI du groupe souhaite changer de gestionnaire (comme les SIFOCOMA récemment passées de Sofidy à Paref), elle pourra toujours le faire; en revanche, la nouvelle SDG ne pourra pas vendre une grande partie des biens sans l’accord des autres SCPIs partie-prenantes et toujours gérées par La Française. Elle devra aussi subir les provisions pour travaux ou pas décidées à la majorité … des autres, toujours gérés par La Française. Cela risque de limiter grandement les possibilités d’actions et cela me semble un bon moyen de dissuasion pour La Française afin de conserver la gestion des SCPIs quoiqu’il arrive.

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

[+1] #6 16/12/2017 17h38

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

C’est bien le cas oui:

SCPI Epargne Foncière et Multimmobilier 2 : réduction du délai de jouissance ! - MeilleureSCPI.com

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+2] #7 24/01/2018 17h57

- carpediem

- Membre (2012)

Top 50 Vivre rentier

Top 10 Invest. Exotiques

Top 50 Entreprendre

Top 20 SCPI/OPCI - Réputation : 279

Désolé Surin, hausse du prix de part le 02 Février 2018 à 800 prix de souscription soit 1.91% de hausse. Je vous accorde que cela n’est pas facile à classer comme substantiel mais avec les rendements actuels qui sait ![]() .

.

Le délai de jouissance passera du 1er jour du mois suivant la souscription au 1er jour du 4e mois suivant la souscription à partir du 09 Février.

Comme à chaque hausse de prix de part, cet évènement ne doit pas être le déclencheur d’un investissement en SCPI.

Carpediem

«Voir cest savoir, vouloir cest pouvoir, oser cest avoir. »Alfred De MUSSET

![]() Hors ligne

Hors ligne

[+1] #8 14/04/2018 11h08

- Igorgonzola

- Membre (2013)

Top 50 Dvpt perso.

Top 50 Obligs/Fonds EUR

Top 50 Finance/Économie

Top 50 SIIC/REIT - Réputation : 155

La SCPI est transparente fiscalement donc vous déclarez les revenus gagnés par la SCPI, même s’ils n’ont pas été distribués. Ce qui peut faire diverger les deux montants.

Maintenant, n’ayant pas les documents sous la main, je ne peux pas vous aider sur les montants.

![]() Hors ligne

Hors ligne

[+1] #9 05/02/2020 19h31

- bernardo1

- Membre (2019)

Top 20 Monétaire - Réputation : 46

Bonjour CarolusM

"Malgré un prix de part maintenu bas le rendement nest pas très élevé, est ce une des raisons expliquant le désintérêt de pas mal dutilisateurs du forum à son encontre ? …" Vos avis sur ce dernier point mintéressent aussi"

Si Epargne Foncière n’est effectivement pas la meilleure en revenu, il y aurait pire encore: Si sa part ("décotée") augmente, le revenu en % diminue …

Mais justement, Epargne Foncière présente à mon avis un réel intérêt en fond de portefeuille car sa valeur de part / valeur de reconstitution est très basse ( Il a une file sur ce forum qui analyse l’ensemble des scpi sur ce critère)

Ainsi dans une hypothèse d’un retournement de marché, Epargne Foncière apporte théoriquement une meilleure protection à l’épargnant que beaucoup d’autres scpi.

Sinon, elle est diversifiée, de taille suffisante. Elle a aussi réussi dans sa longue histoire, à s’adapter…

( Je la compare souvent à Air liquide , sourire)

Bien à vous

![]() Hors ligne

Hors ligne

[+1] #10 06/02/2020 10h57

- DDtee

- Membre (2013)

Top 50 Invest. Exotiques

Top 50 SCPI/OPCI

Top 5 Immobilier locatif

- Réputation : 739

- Hall of Fame

bernardo1 a écrit :

Ainsi dans une hypothèse d’un retournement de marché, Epargne Foncière apporte théoriquement une meilleure protection à l’épargnant que beaucoup d’autres scpi.

Sinon, elle est diversifiée, de taille suffisante. Elle a aussi réussi dans sa longue histoire, à s’adapter

( Je la compare souvent à Air liquide , sourire)

Je n’ai pas la même vision de cette SCPI. Pour tout dire, je bénéficiais d’excellentes conditions d’accès au crédit pour l’acquérir, introuvable pour moi ailleurs, et les ai refusé tant la société de gestion me parait être un mauvais choix pour son épargne (a fortiori avec effet de levier).

Dans la passé, par le choix de la SdG, elle a du absorber une mauvaise SCPI en difficulté qui était bloquée (Multicommerce). Ses actifs sont devenus les actifs "commerce " de Epargne Foncière, toujours assez mauvais. Cette acquisition forcée par La Française a dévaluée la qualité d’épargne foncière.

En cas de retournement de marché, la SdG (qui a de mauvaises autres SCPI) pourrait les faire à nouveau absorber de force par l’Epargne Foncière.

Quand je l’ai étudiée, EF vendait régulièrement des biens acquis il y a 15 ou 20 ans en moins value alors que le marché n’avait depuis cessé de progresser sur la période. Le TOF est durablement passable, la distribution supérieure au résultat depuis plus de 10 ans si ma mémoire est bonne.

Le conseil de surveillance est une caricature, entièrement acquis à la société de gestion, avec des intérêts non alignés sur ceux des associés. Les statuts ont plusieurs fois été modifiés, toujours dans le sens de la SdG. Le président du C de Surveillance est un maxi cumulard avec plus de 30 mandats

Il y a pratique aussi d’indivision avec d’autres SCPI de La Française, toutes moins bonnes encore que EF. J’y vois au pire un potentiel effet domino en cas de retournement du marché et pour le moins une complication inutile pour la gestion des actifs.

Si l’on peut toujours en effet trouver pire, ce n’est pas en générale ce que l’on recherche (sauf si l’on veut se rassurer peut-être ?).

La comparaison avec Air Liquide me semble mériter bien plus qu’un sourire ![]()

Par vent fort, même les pintades arrivent à voler

![]() Hors ligne

Hors ligne

[+1] #11 06/02/2020 17h45

- Deb67

- Membre (2017)

Top 50 Dvpt perso. - Réputation : 50

BenBBB a écrit :

En quoi le RAN gonflant est-il un problème ? Cela n’est-il pas justement utile pour maintenir le dividende en cas de difficultés ?

Nous payons des impôts sur la totalité des loyers arrivés à la société. Mais ce que nous touchons de ces loyers est diminué du RAN. Tout cela pour le motif - un peu puéril AMHA - de lisser les rendements.

A la décharge des gestionnaires, le fait que les analystes accordent une importance peut-être exagérée à la stricte stabilité du dit dividende. D’où le nécessité de ne pas "démériter" pour maintenir une attractivité correcte.

![]() Hors ligne

Hors ligne

[+1] #12 02/03/2020 11h46

- derrynane

- Membre (2020)

- Réputation : 9

Pour information, le prix de souscription d’une part de la SCPI EPARGNE FONCIERE a été revalorisé ce jour de 810 à 827 , soit une progression de 2.1%.

![]() Hors ligne

Hors ligne

[+1] #13 18/04/2020 13h09

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1486

- Hall of Fame

“ISTJ”

MeilleurPlacement a publié une présentation sommaire de cette SCPI.

Elle comporte quelques infographies intéressantes dans le contexte actuel, notamment sur ses locataires.

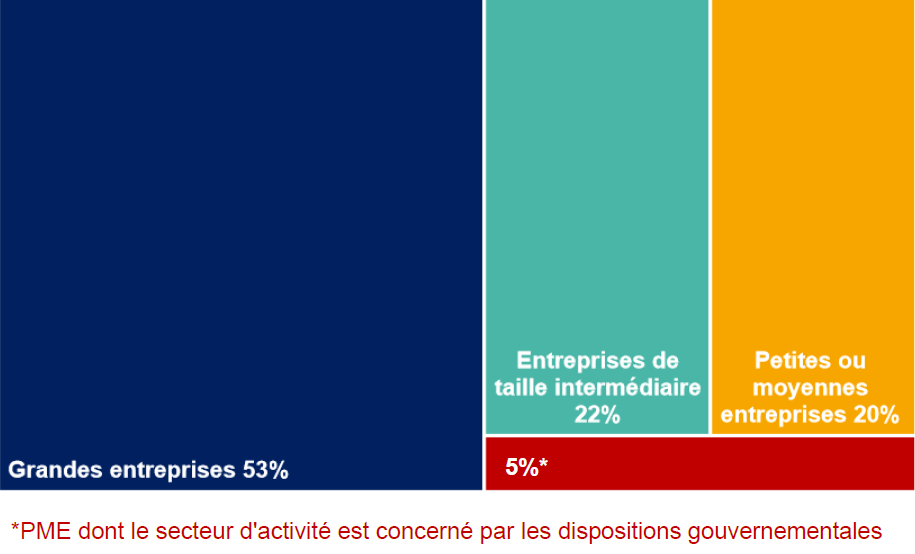

Le gérant fait ensuite précisément le point sur la répartition des actifs de la SCPI, 80% en bureaux et 20% en commerce et résidence (avec 6% en commerce alimentaire). Surtout, elle fait le point sur la solidité de ses locataires, et notamment la part très faible de locataires concernés par les dispositions gouvernementales.

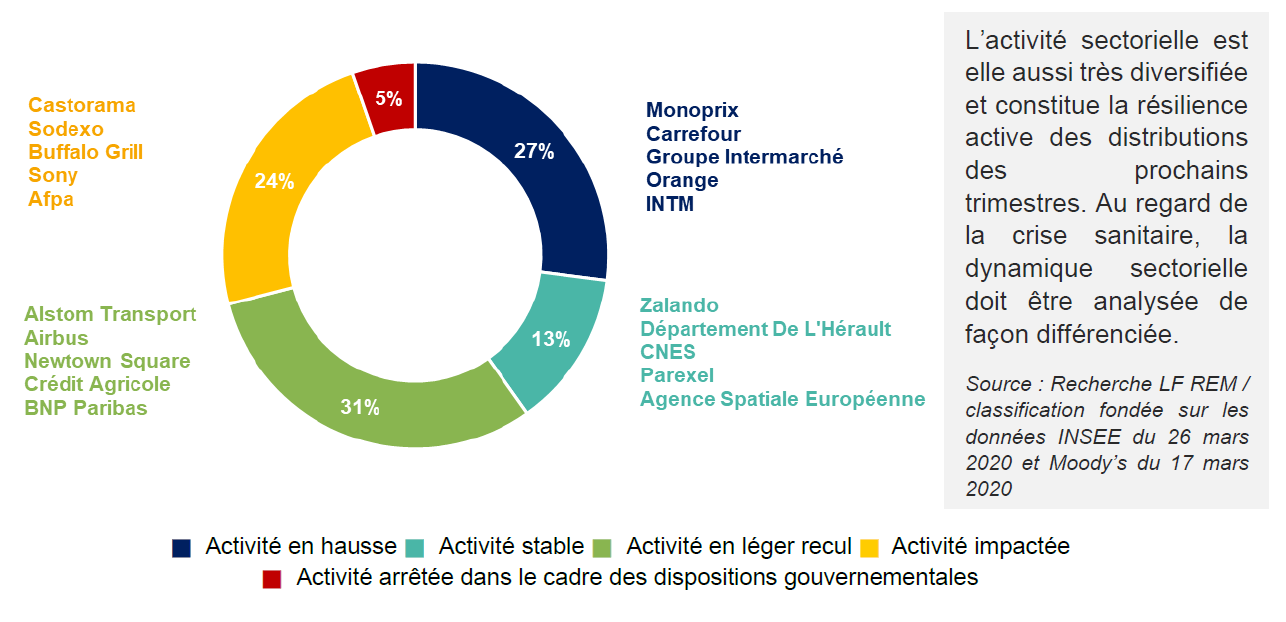

Basée sur la note de conjoncture de lINSEE du 26 mars 2020, la Société de gestion a classé lintégralité des locataires de la SCPI en cinq catégories, selon que leur activité est en hausse, stable, en léger recul, impactée ou totalement arrêtée durant la période de confinement. Le diagramme ci-après présente la répartition des loyers selon limpact sur les activités des locataires, ainsi que les 5 principaux locataires de chacune de ces catégories. En plus des 5% de locataires touchés par une fermeture administrative, 24% voient leur activité fortement impactée dans cette période. .

Dernière modification par maxicool (18/04/2020 14h53)

![]() Hors ligne

Hors ligne

[+3] #14 19/04/2020 15h25

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

DDtee a écrit :

C’est la tentation d’y agréger les actifs d’une autre SCPI qui serait en difficulté. Pour mémoire, la part commerce de Épargne Foncière vient de la SCPI Multicommerce qui était bloquée sur le marché et a été intégrée à Épargne Foncière pour être "sauvée".

Je n’ai pas vraiment la même analyse (de cette absorption de Multicommerce par Epargne Foncière, en 2012).

Le marché secondaire de Multicommerce était effectivement bloqué, mais à mon avis c’était parce que la société de gestion (et ses partenaires, réseaux bancaires, qui lui apportent la majeure part de sa collecte) préféraient mettre en avant commercialement d’autres SCPI de sa gamme (en particulier Epargne Foncière) et maintenaient un prix de part de Multicommerce trop élevé (et en conséquence un rendement trop faible) pour attirer des acheteurs.

Note: on observe un comportement similaire (actuellement, et depuis quelques années) sur 2 SCPI de la même société de gestion, mais ces SCPI sont sans doute un peu trop grosses pour procéder à une fusion similaire.

J’ai ainsi pu acquérir début 2011 des parts de Multicommerce, de gré à gré, bien moins cher que le prix affiché par la société de gestion. (J’ai depuis revendu les parts d’Épargne Fonciere obtenues en échange, et le TRI de cet investissement est correct. Mais celui qui m’avait vendu ses parts avait fait un mauvais investissement).

Lors de la fusion en 2012, la parité d’échange retenue m’a semblé très avantageuse pour les anciens associés d’Épargne Fonciere.

La valeur d’expertise retenue pour Multicommerce était fort différente (plus basse) que celle utilisée pour la valeur de reconstitution, qui avait conduit à un prix de part trop élevé de Multicommerce avant fusion.

Après fusion, le dividende perçu par les anciens associés de Multicommerce (pour les parts d’Épargne Fonciere obtenues lors de la fusion) était significativement inférieur à celui de leurs parts de Multicommerce avant fusion.

A mon avis, la "liquidité" que les anciens associés de Multicommerce ont gagné dans la fusion, et dont la plupart n’avaient pas besoin, a été payée fort cher.

A mon avis, cette fusion a été relutive pour les anciens associés d’Épargne Fonciere (mais leur gain a été faible, en pourcentage, vu les tailles respectives des 2 SCPI).

Et surtout, la fusion a permis à la société de gestion (principal gagnant de la fusion) de définitivement enterrer son "track record" médiocre des performances de Multicommerce.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+1] #15 30/04/2020 15h17

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

Le BTI de Epargne Foncière est paru. Il confirme 9.09/part distribués en en T1/2020, comme c’était initialement prévu (c’était 8.91en T1/2019), les encaissements de loyers pour T1 s’étant déroulés comme s’il n’y avait pas de crise Covid-19.

Pour T2, sans surprise, il faut s’attendre à une baisse de la distribution (ceci pour la plupart des SCPI de La Française), quand on lit

Marc-Olivier PENIN (DG de La Française REM) a écrit :

Lencaissement des loyers du deuxième trimestre a commencé. Nous anticipons bien évidemment que les évènements en cours perturberont le recouvrement de ce quittancement. Nous adapterons les niveaux des futures distributions en conséquence. Les mesures gouvernementales qui limitent théoriquement les reports de loyers aux TPE/PME touchées par des fermetures administratives, seront sollicitées par dautres entreprises. Les demandes de reports, comme les demandes daménagement de loyers déborderont largement, selon nous, le cadre légal.

Le BTI indique aussi, à propos de l’AG, que "La participation des associés se fera exclusivement

grâce au formulaire de vote par correspondance.", que les AG se tiendront à huis clos, et donne rendez-vous aux associés en septembre (’’des réunions publiques dinformation, communes à plusieurs SCPI, seront organisées entre le 21 septembre et le 12 octobre 2020.’’).

Ceci signifie-t-il qu’il n’y aura même pas une AG accessible en video-conférence, et que les associés ne seront même pas autorisés à poser des questions, s’ils le souhaitent par exemple avant de voter ? Et que ce sera "silence radio" jusqu’en septembre ? Si c’était le cas, même si ça pourrait être conforme aux récentes dispositions législatives, j’y verrais potentiellement une atteinte aux statuts et à la démocratie associative (et une différence significative de traitement de plus des associés entre différentes sociétés de gestion).

Le BTI indique aussi que vont être étudiés les "atouts que pourrait offrir la fusion absorption de SCPI telles que Multimmobilier 2 et Pierre Privilège par Épargne Foncière.".

A noter également, dans l’analyse du marché (en relation avec la crise actuelle) :

Virginie WALLUT (Directrive Recherche et ISR Immobilier) a écrit :

Les taux devraient rester relativement stables pour les actifs de meilleure qualité vers lesquels les investisseurs devraient se concentrer dans la logique du « fligth to quality » en période de crise. En revanche, les taux des actifs secondaires pourraient sorienter à la hausse avec une différence plus marquée en fonction du profil de risque. Les primes de risque devraient donc augmenter suite à une hausse du risque locatif et une perception accrue du risque de liquidité sur certains types dactifs.

et à propos des commerces :

Virginie WALLUT (Directrive Recherche et ISR Immobilier) a écrit :

depuis la mi-mars, les investisseurs ont fait assaut de prudence en attendant davoir plus de visibilité sur la situation. A moyen terme, nous anticipons une période de latence le temps que la consommation reprenne et que les investisseurs puissent constater la remontée des chiffres daffaires des enseignes. Dans ce contexte, les fondamentaux devraient jouer à plein pour préserver la valeur long terme des actifs commerces ; à savoir un emplacement prime, une zone de chalandise étendue dans un bassin de population à fort pouvoir dachat.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+2] #16 08/06/2020 18h26

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

GoodbyLenine, le 30/04/2020 a écrit :

Le BTI indique aussi, à propos de l’AG, que "La participation des associés se fera exclusivement grâce au formulaire de vote par correspondance.", que les AG se tiendront à huis clos, et donne rendez-vous aux associés en septembre (’’des réunions publiques dinformation, communes à plusieurs SCPI, seront organisées entre le 21 septembre et le 12 octobre 2020.’’).

Ceci signifie-t-il qu’il n’y aura même pas une AG accessible en video-conférence, et que les associés ne seront même pas autorisés à poser des questions, s’ils le souhaitent par exemple avant de voter ? Et que ce sera "silence radio" jusqu’en septembre ? Si c’était le cas, même si ça pourrait être conforme aux récentes dispositions législatives, j’y verrais potentiellement une atteinte aux statuts et à la démocratie associative (et une différence significative de traitement de plus des associés entre différentes sociétés de gestion).

L’AG (ordinaire et extraordinaire) aura lieu à huis clos le 25 juin 2020 (ou le 24 juillet, en absence de quorum le 25 juin).

Les associés peuvent donc uniquement voter par correspondance (ou donner pouvoir au président de l’AG

qui est la société de gestion). Pas de questions en AG cette année donc

Il faudra attendre les "réunions publiques dinformation" annoncées pour cet automne, pour ces questions.

BenBBB, le 30/04/2020 a écrit :

Selon vous, quels effets auraient "la fusion absorption de SCPI telles que Multimmobilier 2 et Pierre Privilège par Épargne Foncière." ?

Il est bien trop tôt pour avoir une réponse un peu consistante à une telle question.

Beaucoup de choses dépendront des parités de fusions proposées. S’il est possible que, pour les SCPI absorbées, la valeur des parts reçues et le montant du dividende annuel augmentent (ne serait-ce qu’un peu), et que, pour Epargne Foncière, la fusion soit relutive (au niveau des valeurs de reconstitution et des dividendes), ce serait bien. Mais j’ai un peu de mal à imaginer comment ceci serait mathématiquement possible (mais il me semble avoir déjà vu ce genre de chose, par ex. quand Argan a absorbé le portefeuille Cargo, dans un contexte certes particulier). En pratique, il y aura pour chacun à gagner et à perdre, peut-être pas beaucoup (mais certaines fusions orchestrées par La Française dans le passé étaient assez pénalisantes pour une majorité d’associés de la SCPI absorbée).

Il y a quelques conséquences fiscales négatives, la durée de détention des biens de la SCPI absorbée (précieuse quand on revend un bien avec plus-value) repartant de zéro. Et ceci n’est jamais réellement compensé par le fait que le prix de revient de ces biens devient la valeur retenue lors de la fusion (où les plus et moins values constatées sur l’ensemble du parc de la SCPI absorbée sont "soldées" et où on repart sur des prix d’acquisition (valeur comptable) remis à jour).

Je doute que les avantages moins quantifiables, comme une meilleure liquidité, un patrimoine plus diversifié, etc. que certaines sociétés de gestion mettent en avant lors d’une fusion, soient d’une valeur quelconque ici (car les SCPI absorbées semblent déjà bien grosses et diversifiées, et n’ont guère de problème de liquidité

sauf à ce que La Française en cesse la commercialisation active).

Le seul avantage assez indiscutable que je perçois, largement en faveur de la société de gestion, est une simplification de la gestion, avec moins d’entités à gérer (une comptabilité unique, moins de documents à produire et diffuser, moins de réunions du CS, moins d’AG à tenir, etc.), donc sans doute des économies d’échelle

mais je n’ai (hélas) pas encore vu de société de gestion proposer de diminuer un peu ses commissions en conséquence (et pourtant, il me semble que les coûts de gestion ne sont pas le même pourcentage des loyers ou du patrimoine sur un patrimoine de 100 M, de 800 M ou de 5 Mds

).

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+2] #17 20/06/2020 16h46

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1486

- Hall of Fame

“ISTJ”

Mes impressions sur le RA 2019.

--

COLLECTE ET ACHATS

La collecte nette 2019 a été importante : 369 M (406 M en brut).

Elle a été investie en totalité (trésorerie au 31.12.2019 : 1,3 M), ce qui est positif.

16 achats ont été effectués en 2019 pour 450 M :

- 126,4 M en direct

- 320 M via des SCI (incorporant les autres SCPI de LF comme Europimmo)

- 6,4 M via des OPCI

Les achats ont été effectués en Allemgane, à Amsterdam ou en France (70% en IDF).

Sur le T1 2020, la collecté a même encore augmenté (147 M).

Au 31.03.2020, la capitalisation monte à 2 843 M.

--

CESSIONS

Sur 2019, Epargne Foncière a opéré 7 cessions, représentant 19 393 m2 (dont 11 500 étaient vacants). Cession pour 18,50 M, alors que la valeur d’expertise était de 16,78 M, donc cession avec une petite PV de 1,72 M sur la valeur d’expertise.

Toutefois, la valeur au bilan de ces actifs était de 25,25 M. La SCPI s’est débarrassée d’actifs vacants à plus de 50%, nécessitant sans doute des (gros) travaux de réhabilitation.

Ce n’est pas une mauvaise opération en soit si le bénéfice est bien réinvesti

Cele permet de faire augmenter les TOF / TOP.

Effectivement, le TOF sort fin 2019 à 91,20% (il était de 85% en 2015), le TOP ressort à 93,40%.

--

TRAVAUX ET EXPERTISE

La provision pour travaux (gros entretiens) reste importante (2,9 M), ce qui montre que les actifs d’Epargne foncière, plutôt anciens, sont à remettre aux normes.

La valeur d’expertise a augmenté de 3.85% sur 2019.

Le prix de la part a augmenté le 01.03.2020, passant de 810 à 827 .

--

RESULTATS

Le RN /part est en baisse : 32,22 en 2019.

Pour rappel : 32,79 en 2018 - 34,15 en 2017 - 31,83 en 2016.

Le RAN reste important (11,24 / part) mais Epargne Foncière a pioché dedans (2,30 ) pour assurer la distribution de 35,64 en 2019 et ainsi maintenir le DVM à 4,40%.

Le RAN était de 13,34 fin 2018.

La distribution 2019 de 35,64 comporte 1,11 de PV et 2,30 de RAN.

--

ACTIFS

Bureaux 66,50% - Commerces 27,50% - Résidences gérées (hôtels

) 6% - en surface

Régions France 40,50% - IDF 35,50% - Paris 16% - Etranger 8% - en surface

Bureaux 79,03% - Commerces 15,75% - Résidences gérées (hôtels

) 5,21% - en valeur vénale

Régions France 21,15% - IDF 40,53% - Paris 29,38% - Etranger 8,94% - en valeur vénale

La diversification est convenable. Les 5 premiers locataires représentent 9,1% des loyers et les 20 premiers 27% des loyers. Peu de risque de ce point de vue là.

--

A mon avis, cette SCPI peut être considérée comme une SCPI de fond de portefeuille. Elle ne fera pas d’étincelle mais je trouve que les récents arbitrages vont plutôt dans le bon sens

Restent à voir l"impact des absorptions futures si elles sont effectives.

Dernière modification par maxicool (21/06/2020 08h05)

![]() Hors ligne

Hors ligne

[+3] #18 18/09/2020 04h26

- Memes11

- Membre (2016)

- Réputation : 25

Que pensez-vous du gros mensonge de Mr Inizan a 1:20 de la video ci dessous :

Epargne Fonciere T2-2020 Vs T1-2020 : -33%

LF Opportunite Immo T2-2020 Vs T1-2020 : -50%

Les deux seules SCPI de mon portefeuille (qui en compte 8) a avoir moins distribue au T2-2020.

L'avenir appartient à ceux qui se lèvent tôt… et qui font quelque chose de leur journée.

![]() Hors ligne

Hors ligne

[+1] #19 03/05/2021 11h08

- Drystan

- Membre (2020)

Top 50 SCPI/OPCI - Réputation : 71

BT1 21 disponible

Premier bulletin post-fusion avec Multimmobilier 2, Eurofoncière 2 et Pierre Privilège donc.

Epargne Foncière a écrit :

La valeur de reconstitution de lensemble fusionné sélève ainsi à 907,94 euros par part. Le prix de souscription fixé à 827 euros par part depuis mars 2020

Epargne Foncière a écrit :

La collecte nette [ ] montant de près de 68 millions deuros

Epargne Foncière a écrit :

Grâce au recours au financement bancaire à hauteur de 50 %, la SCPI a pu participer à hauteur de 135 millions deuros à lacquisition de deux actifs emblématiques aux portes de Paris : le Shift à Issy-les-Moulineaux (92), siège de Nestlé France et rue de Valmy à Montreuil (93), siège de lACOSS (lAgence Centrale des Organismes de Sécurité Sociale).

Ce trimestre a été également marqué par la livraison du centre commercial Nice Le Ray (06) fin janvier 2021, acquis en VEFA en 2018 et principalement loué à Carrefour Market, générant dores et déjà des revenus pour votre SCPI.

Epargne Foncière a écrit :

les surfaces relouées ne compensant cependant pas les libérations dont celle de la rue Championnet à Paris 18e

En labsence darbitrage significatif, le stock vacant augmente de 3 552 m² pour atteindre un peu plus de 80 000 m²

Epargne Foncière a écrit :

Les comptes prévisionnels de lannée 2021, hors circonstances exceptionnelles de la crise sanitaire, devraient permettre un maintien de la distribution annuelle à son niveau actuel correspondant à un acompte trimestriel par part de 9,09 euros. Compte tenu dun bon taux dencaissement des loyers, cet acompte aura été effectivement versé pour le 1er trimestre 2021.

Capitalisation : 4.383M (+1.182M)

TOP : 92.8% (+0.4)

TOF : 89.6% (+0.5)

Taux d’endettement : 21.50% (+0.17)

Epargne Foncière a écrit :

REVENUS DISTRIBUÉS

Exercice 2020 36,36

- dont distribution des réserves 13,39 %

Investissements

Pas de rendement annoncé sur ces investissements, ou alors j’ai loupé l’information.

Enfin post-fusion

Répartition géographique

Paris : 23.10% (-4.72)

IDF : 40.96% (+2.70)

Province : 26.48% (+1.27)

Zone : 9.46% (+0.75)

Dont Allemagne : 7.19% (+0.59)

Dont Pays-Bas : 1.63% (+0.16)

Dont Irlande : 0.64% (/)

Répartition sectorielle

Bureaux : 77.90% (-0.02)

Commerces : 16.40% (+0.73)

Autres : 5.70% (-0.71)

Dont Résidences Gérés : 5.03% (-1.37)

Dont Entrepôts : 0.40% (+0.39)

Dont Activités : 0.27% (NEW)

![]() Hors ligne

Hors ligne

[+2] #20 02/08/2021 17h31

- Drystan

- Membre (2020)

Top 50 SCPI/OPCI - Réputation : 71

BT2 disponible

La réponse à la question du dessus

Le trimestre a permis de purger les parts en attente de retrait de Eurofonciere2 Multimmobilier2 et Pierre Privilège et enregistrer 66M due aux nouvelles souscriptions.

TOP : 92.9 (+0.1)

TOF : 90.8 (+1.2)

Taux endettement : 19.59 (-1.91)

- Le dividende du trimestre de 9.09 (comme au T1 et sur la base des 36.36 annuel de 2020) est donc composé de 0.66 de plus value suite à 3 cessions d’actifs, essentiellement des bureaux dans le le 16è pour 8.2M (34% de vacances) et des bureaux dans le 8è avec 0% de vacances pour 3.2M

- Acquisition de 545m² de bureaux à Montparnasse pour 4.6M

Sur les arbitrages, le 64 rue la Boétie était une acquisition remontant à 2002 (pour 0.518M) qui a engendré plus de 2.5M de plus value, le fait de céder cet actif avec 0% de vacance peut interroger, il y a peut être de bonnes raisons mais ce n’est pas évoqué.

L’autre actif 8 rue Bellini avait également été acheté en 2002 (pour <2.2M) et a engendré plus de 6M de plus value.

Connaissance très superficielle de la situation mais on peut se demander si ce n’est pas un autre artifice (liquider des biens avec plus value importante) pour tenter de maintenir le TDVM à un certain niveau

Dernière modification par Drystan (02/08/2021 17h42)

![]() Hors ligne

Hors ligne

1 [+4] #21 09/09/2021 04h19

1 [+4] #21 09/09/2021 04h19

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 50 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 50 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

- Hall of Fame

L’attribution des plus-values immobilière d’une SCPI, à l’usufruitier ou au nu-propriétaire, est déterminé par les documents (la convention de démembrement par exemple, ou un renvoi à un article des statuts de la SCPI, ou autre chose) que vous avez signés lors de votre acquisition (de la NP ou de l’US).

Pour Epargne Foncière, vous avez du signer le document type de La Française intitulé "Annexe au bulletin de souscription de parts", qui stipule entre autre que "Les bénéfices distribués et les distributions éventuelles de plus-values immobilières réalisées par la SCPI sont versés à l’usufruitier", ce qui est limpide.

Votre raisonnement sur le fait que "ce type de bénéfice est lié à la valeur des murs et non à leur exploitation, et que lon peut considérer que si le bien navait pas été vendu sa valeur aurait pu faire augmenter le prix de la part" ne tient pas en pratique pour pas mal de SCPI, qui répartissent chaque année (de manière assez arbitraire, et sans lien avec ce que l’exploitation génère vraiment) le montant distribué entre le résultat courant, le RAN (Report à Nouveau : le résultat courant mis en réserve) et/ou la RPV (Réserve de Plus Value : la somme des plus-values immobilières mises en réserve comptablement, parfois depuis de nombreuses années et pour des montant représentant plusieurs années de dividende).

Il est aussi intéressant de se renseigner sur qui (de l’usufruitier ou du nu-propriétaire) va payer la fiscalité sur les plus-values immobilières réalisées par la SCPI. En pratique, c’est la SCPI qui paie, pour le compte de ses associés (et c’est différent selon que l’associé est imposé à l’IR ou à l’IS), pour ensuite l’imputer sur ce qui est distribué aux associés, et ces montants figurent ensuite sur l’IFU annuel de l’associé. Je vous laisse creuser cet aspect.

Une majorité de SCPI procède comme Epargne Foncière (PV pour l’usufruitier), mais certaines font autrement. Ainsi, les SCPI de Corum distribuent la PV au nu-propriétaire, et d’ailleurs le font dès que la PV est générée (et pas des années après), et ne font pas de RAN non plus. Il existe d’autres SCPI qui font du RAN, qui traînent une RPV énorme, et distribue les PV au NP, même quand la distribution de PV est principalement faite pour pouvoir annoncer un plus gros RAN (comme ça plait tant à certains associés

).

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+2] #22 10/09/2021 12h09

- cedREIM

- Membre (2011)

Top 5 SCPI/OPCI - Réputation : 130

Juste une précision au préalable sur la mécanique : j’ai mis transfert entre "" car ce n’est pas un transfert direct. Concrètement on ne débite pas le compte de RPV pour créditer le RAN.

La mécanique est la suivante : grosse distribution de PV en lieu et place, ou en complément, de la distribution trimestrielle aux dates habituelles (pas de distribution additionnelle comme peut le faire Sofidy ou Corum) ainsi l’associé perçoit une distribution comme d’habitude.

De ce fait les loyers réellement perçus ne sont pas véritablement distribués, et en fin d’année cela permet de prélever sur le résultat un dividende bien moindre. Ainsi résultat net >>> distribution courante et donc un montant significatif du résultat non distribué est alors affecté au RAN.

Au final la distribution de RPV permet d’affecter plus de résultat en RAN, ce pourquoi je parle de "transfert" avec guillemets.

Les arguments exposés sont au nombre de 2 :

- la RPV peut évoluer à la hausse ou à la baisse mais peut aussi être négative. Si elle est négative on ne peux évidemment pas distribuer le stock puisqu’on en a pas, même si il serait possible de distribuer une PV réalisée sur l’exercice. La RPV peut donc être positive mais rien ne garanti que ce stock ne soit pas impacté à la baisse en raison de futures moins-values réalisées.

Ce transfert permet donc de sanctuariser cette réserve en RAN, elle sera ainsi toujours distribuable. Si des MV se réalisaient ensuite il serait tout a fait possible de faire passer la RPV en négatif et la SCPI n’aura pas perdu de capacité de distribution de réserves.

Cela s’entend mais c’est surtout dans l’intérêt de la SDG et moins des associés.

- le RAN, lorsqu’il est accompagné d’un mécanisme de maintient du RAN comptablement par prélèvement sur la prime d’émission des parts nouvelles (c’est le cas chez La Française), est une réserve qui permet un traitement équitable entre ancien et nouveaux associés.

Il est donc préférable que la réserve soit en RAN plutôt qu’en RPV, car cela permet de ne pas diluer ces réserves sous l’effet de la collecte nouvelle.

RPV : dilution par part de la réserve de PV à chaque nouvelle part créée

RAN : non dilution, dans la mesure ou un mécanisme est prévu pour que les parts nouvelles ne soit pas dilutives.

le 1er argument, je le comprend mais reste sceptique (anticiperait-on de grosses MV?), le 2nd argument est pour moi plus convaincant, et je suis plutôt favorable à la préservation des intérêts des anciens associés.

Note : j’ai observé cette pratique chez La Française et chez Amundi. C’est assez flagrant sur LF GRAND PARIS PATRIMOINE en 2019.

Parrain Fortuneo : 13042518

![]() Hors ligne

Hors ligne

[+2] #23 13/09/2021 22h56

GoodbyLenine a écrit :

La crise Covid-19 a illustré (une fois de plus) que la présentation du RAN comme amortisseur de limpact dun aléas ou dune crise sur la distribution était erronée, avec les SCPI avec de gros RAN qui ont le plus diminué leur distribution

Les SCPI qui ont été le plus impactées en termes de revenus locatifs sont aussi celles qui pouvaient voir leur valeur de reconstitution baisser (vu que la valeur est calculée à partir des flux locatifs qui étaient en baisse). Distribuer du RAN (qui fait partie de la valeur de reconstitution) aurait encore plus fait plonger la valeur de reconstitution.

Si ces SCPI n’ont pas distribué ce n’est pas par prudence vis à vis des revenus mais par peur de devoir annoncer des valeurs de parts en baisse, ce qui est en général le meilleur moyen de bloquer le marché et de tuer la collecte cf Foncia…

![]() Hors ligne

Hors ligne

[+4] #24 25/08/2023 18h20

- Yvan

- Membre (2019)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 50 Portefeuille

Top 10 SCPI/OPCI - Réputation : 384

Je continue mon tour des synthèses des dernières communication des SCPI :-).

La valeur de reconstitution d’Epargne Foncière est de 901,36 pour un prix de part de 835 . Cela correspond donc à une sous-valorisation d’environ 8%; la Société de Gestion a certainement voulue être précautionneuse compte tenu de la fort part des bureaux.

Concernant les bureaux, La Française dans cette "interview" avoir renouvelé 50% de son patrimoine afin de répondre aux nouvelles attentes dans ce domaine

Cela à l’air globalement sous contrôle, à suivre compte tenu de la part de bureaux, et quid de l’impact réel de l’inflation sur les loyers.

Yvan

![]() Hors ligne

Hors ligne

[+1] #25 19/10/2023 18h15

- Fanscpi

- Membre (2022)

Top 50 SCPI/OPCI - Réputation : 19

Problème de liquidité.

Au 30/06/2023, aucune part en attente de retrait.

Au 07/10/2023, 3,50% des parts en attente de retrait.

Au 19/10/2023, 3,56% des parts en attente de retrait (223 448 parts / 6 274 579 parts).

Du 01/07/2023 au 30/09/2023, nombre de parts souscrites : 21 639.

Du 01/10/2023 au 19/10/2023, nombre de parts souscrites : 1 008.

Source

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

Discussions peut-être similaires à “epargne foncière : vos avis sur cette scpi (la francaise am)”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 0 | 394 | 14/08/2023 08h35 par Fanscpi | |

| 44 | 13 435 | 23/12/2023 09h26 par Fanscpi | |

| 36 | 11 683 | 24/12/2023 11h35 par Fanscpi | |

| 62 | 21 616 | 15/04/2024 14h01 par CsylvainC | |

| 4 | 3 060 | 30/10/2023 11h13 par Fanscpi | |

| 5 | 4 134 | 23/12/2023 19h28 par Lavande63 | |

| 5 | 3 211 | 23/12/2023 09h30 par Fanscpi |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil