Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

#26 02/11/2019 10h44

- DDtee

- Membre (2013)

Top 50 Invest. Exotiques

Top 50 SCPI/OPCI

Top 5 Immobilier locatif

- Réputation : 739

Hall of Fame

Hall of Fame

Je suis d’accord avec Bernard2K

Question subsidiaire : quel intérêt peut-il y avoir d’investir dans un bien locatif en direct autour de 5% de rentabilité ?

Les SCPI ont un résultat qui peut lui aussi être autour de 5%, sans concentrer les risques sur un seul bien, sans gestion des locataires, des travaux, sans vacance (déjà inclue), de la remise en état… tout en bénéficiant aussi du levier du crédit.

Par vent fort, même les pintades arrivent à voler

![]() Hors ligne

Hors ligne

#27 02/11/2019 10h57

- Range19

- Membre (2013)

Top 50 Année 2023

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 10 Immobilier locatif - Réputation : 324

Les scpi sont formidables sur le papier aujourd’hui. J’en possède sans la moindre conviction.

Leur principal défaut : tout le monde se jette dessus et les rendement baissent passant en une quinzaine d’années de 7/8 % l’an à moins de 5% aujourd’hui voire plus communément 4 à 4.5.

De ce point de vue l’immobilier en direct -tout aussi bullesque dans certaines zones- permet éventuellement de comprendre ce que l’on fait, éventuellement de maîtriser l’essentiel de son process mais aussi de répondre à des profils d’investisseurs qui sont prêts à sacrifier un pouième de rendement pour un bien tangible.

![]() Hors ligne

Hors ligne

#28 02/11/2019 12h46

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3315

- Hall of Fame

Range19 a écrit :

Si vous prenez l’exemple d’un prêt in fine de 70 000 à 1.5% assurance comprise sur 15 ans contre un amortissable à 1% sur la même durée + une AV avec estimation de rendement à 2% net l’an, on retombe sur ses pattes (ie on décaisse exactement la même chose et en réalité un peu moins en in fine).

Vous êtes d’accord que notre capital d’épargne est placé sur l’AV, aussi bien en in fine qu’en amortissable ? Or, si on a des revenus identiques, mais des charges supérieures en in fine, c’est bien le in fine qui est plus cher.

Après, c’est vrai que si considère que, dans le cas du crédit amortissable, on doit décaisser chaque mois de l’AV, pour assurer le même cashflow, dans la mesure où l’on ampute le capital placé sur l’AV rapportant 2 %, il est possible que le gain global soit légèrement meilleur avec le in fine. Mais dans les faits, on ne tape pas mensuellement dans l’AV, on assume le cashflow négatif depuis son revenu, donc l’amortissable donne tout de même le meilleur enrichissement global, à mon humble avis.

Notez quand même que dans les 3 pourcentages que vous citez, 1,5 % et 1 % et 2 %, les deux premiers sont fixés par la souscription du prêt (dans le cas du prêt à taux fixe qui est le cas le plus fréquent), alors que le troisième est incertain. Quand on voit ce qu’ont fait les rendements de l’AV ces dernières années, tabler sur 2 % nets pendant 15 ans est un peu optimiste, en tout cas pour les fonds euro. Si le rendement net de l’AV passe sous les 1,5 %, ce qui semble à tout le moins probable, votre raisonnement tombe à l’eau.

En tout cas, entre in fine et amortissable, la différence est faible, qu’elle soit dans un sens ou dans l’autre. Le problème, c’est quand le in fine est utilisé pour se réconforter avec un cashflow moins mauvais, masquant ainsi la faible rentabilité. Le problème n’est pas le mode d’amortissement du crédit, le problème, c’est la rentabilité trop basse.

Dernière modification par Bernard2K (02/11/2019 12h48)

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

#29 02/11/2019 15h47

- Ademos

- Membre (2016)

- Réputation : 23

Je ne dis pas que cette stratégie est parfaite, je dis que c’est une stratégie envisageable pour acquérir un bien patrimonial. Je fais la différence entre l’immobilier de rendement, l’IDR que l’on achète pour le rendement locatif et l’immobilier patrimonial, bien situé dans une grande ville. Place Bellecour à Lyon, les appartements ont une rentabilité de 4%, mais des riches les achètent pourtant car cela constitue une réserve de valeur. Ces 20 dernières années, l’immobilier à Lyon a augmenté de 200% ! A Saint Etienne on a des immeubles rapport à 15% de rentabilité mais les prix de l’immobilier ont chuté de 30% en 10 ans

Je veux dire par là, sans chercher à tout prix à convaincre, qu’on ne peut pas toujours avoir ET le coté rentabilité ET le coté patrimonial en même temps. Dans ma stratégie personnelle, j’ai les deux: un IDR en ville et un IDR à la campagne, location saisonnière de maison, location longue durée de maison en nu et appartement en meublé. J’ai de la SCI IS et du nom propre. A noter que je n’ai encore jamais fait de prêt in fine, mais j’étudie la question, ayant en ce moment beaucoup de liquidités.

Dans mes stratégies de diversification je trouvais le prêt in fine (pour un bien "patrimonial" uniquement) assez pertinent. Je suis bien d’accord que sur le bilan total de l’opération avec revente à l’issue des 20 ans, avec la solution d’un prêt in fine, on est surement 30% mois rentable qu’avec un prêt amortissable classique. Mais c’est le prix à payer pour ne pas avoir à sortir du cash chaque année. Cela permet de continuer d’investir et d’enchainer les opérations.

Pour moi l’intérêt de ce type de bien, avec une renta aussi faible, c’est la réserve de valeur qu’il constitue.

Je me permets d’éditer pour rajouter qu’aujourd’hui je ne suis plus salarié et donc que je préfère garder au maximum mes liquidités (et donc ne pas assumer de CF négatif chaque mois) pour continuer d’être finançable. Ça pèse aussi dans la stratégie !

Dernière modification par Ademos (02/11/2019 16h00)

![]() Hors ligne

Hors ligne

#30 02/11/2019 16h31

- jimbow

- Membre (2014)

Top 50 Expatriation - Réputation : 57

Éternel débat sur ce forum entre:

1) acheter un bien avec une très bonne rentabilité dans une ville pas top et sans perspective de plus value à la fin.

vs

2) acheter un bien avec une faible rentabilité dans une ville top niveau avec perspective de plus value à la fin".

Il n’y a pas de secret: la réduction du risque se paie.

A chaque profil d’investisseur son option:

Celui qui a une bonne surface financière (bons revenus etc), peu de temps à consacrer à son bien immobilier (mise en gestion par exemple) peut se contenter de l’option 2).

Celui qui a moins de revenus et qui n’a pas peur de s’impliquer activement (gestion des travaux, locataires, etc) privilégiera l’option 1) pour ne pas compromettre ses achats futurs.

Je pense que ce forum est dans son ensemble en faveur de l’option 1) parce que le rendement est qqch de concret qui se voit tout de suite. Une plus-value potentielle (comme dans l’option 2) est un pari sur l’avenir…

J’aimerais bien avoir le temps et les compétences pour suivre l’option 1). Je me suis contenté jusqu’à présent de l’option 2) et depuis 12 ans, ca a très très bien marché aussi (avec des crédits à mi-chemin entre le in-fine et l’amortissable).

Il n’y a pas qu’une solution…

![]() Hors ligne

Hors ligne

#31 02/11/2019 17h34

- Range19

- Membre (2013)

Top 50 Année 2023

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 10 Immobilier locatif - Réputation : 324

Je pense que sur le forum il y a aussi des gens qui ont de fortes convictions et triturent les chiffres parfois à leur convenance pour arriver à un résultat conforme à leurs convictions.

Bernard, je suis -et vous le savez- admiratif de vos raisonnements et de la qualité de votre expertise mais vous jouez un peu avec les chiffres ici pour consolider votre propos (pourquoi une Av rapporterait moins de 2% alors que vous évoquez par ailleurs l’achat de SCPI à plus de 5%).

Je persiste, d’expérience et alors que les taux étaient bien moins favorables, en partant d’une AV à zéro, les décaissements ont été quasiment identiques entre in fine et amortissable hors fiscalité sur la durée considérée (dans mon cas 12 ans). C’est le trou d’air d’un crash boursier qui m’a obligé à rallonger sur mon épargne au terme d’un des prêts in fine faute d’avoir opté pour la vente du logement (qui aurait largement couvert le montant). En considérant la fiscalité, c’était clairement profitable au in fine.

En intégrant à ma réflexion de l’époque la notion de risque (santé, décès, succession), le in fine avait encore plus de sens en cas de réalisation du risque avec le capital détenu en AV(certes avec un capital en constitution dont peu au début et de plus en plus) et le prêt ou ses échéances remboursé. Donc presque le beurre et l’argent du beurre

pour un coût d’assurance optimisé par sa déductibilité.

Aujourd’hui ou l’on nous rebat les oreilles sur l’intérêt des parts de SCPI et les etf (alors que je suis assez sceptique) je ne vois pas pourquoi se priver d’emprunter à 1.5% max alors que l’on peut espérer rémunérer son capital entre 2 et 5% sans risques majeurs.

Et si on n’a pas le capital de départ du tout, ça reste envisageable.

En cas de décès ou important problème de santé, il y a alors le beurre et l’argent du beurre.

ça ne change bien évidemment rien à la rentabilité de l’opération, même si on peut avoir comme conviction que ce que l’on achète est porteur de plus-value.

Une opération pas rentable peut être porteuse d’une plus-value avec ou sans coup de bol. À chacun de faire en fonction de sa perception.

Il est difficile de transformer les perceptions d’un investisseurs s’il est joueur/parieur.

Pour ma part, je reste très rationnel avec toujours des hypothèses pessimistes.

Dernière modification par Range19 (02/11/2019 18h40)

![]() Hors ligne

Hors ligne

#32 02/11/2019 18h10

- Ademos

- Membre (2016)

- Réputation : 23

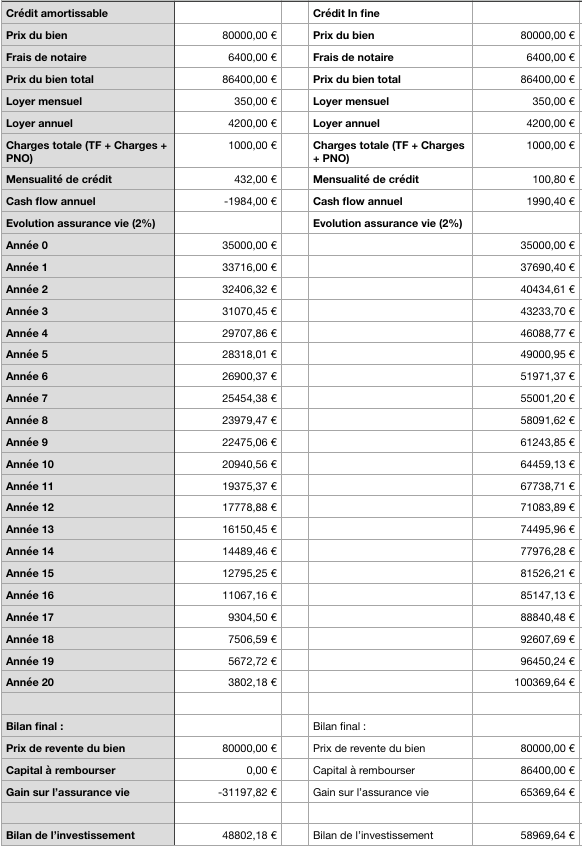

J’ai essayé de le mettre sous Excel pour voir ce que ça donnait.

On part d’une assurance vie avec 35.000 euros, environ ce que la banque demanderait en nantissement pour le crédit in fine. Chaque année on déclasse le CF négatif en amortissable et on réinvestit les gains en in fine. Assurance vie à 2% par an sur 20 ans en hypothèse.

Je suis parti sur une revente sans plus value au bout de 20 ans.

Et bien on est gagnant en in fine d’après ma simulation, je ne pensais pas.

Dernière modification par Ademos (02/11/2019 18h11)

![]() Hors ligne

Hors ligne

#33 02/11/2019 18h37

- Range19

- Membre (2013)

Top 50 Année 2023

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 10 Immobilier locatif - Réputation : 324

Ce serait intéressant de faire le même calcul en intégrant la fiscalité (TMI 30% par exemple)

En prenant vos montants ans capital de départ, sur 20 ans on aurait en amortissable : échéance 417 par mois pour arriver au solde 20 ans plus tard.

En in fine , 123 d’échéance liée aux intérêts par mois, 294 (417-123) de versement sur le contrat d’assurance vie. Rémunéré à 2% l’an, le capital obtenu après 20 ans serait de 86647.

à priori kif kif.

Si on prend l’impact fiscal lié aux intérêts d’emprunt, avantage au prêt in fine.

Si on imagine non plus 294 par mois investi en Av mais 274 (ie 294 - frais d’entrée) en parts de scpi à 4.5 % l’an en AV, capital final de plus de 105 000 euros. Là, j’exagère car je ne sais pas à évaluer la probabilité de ce que sera le rendement des scpi sur 20 ans.

![]() Hors ligne

Hors ligne

#34 02/11/2019 18h44

- Pierrot31

- Membre (2015)

Top 50 Immobilier locatif - Réputation : 130

Mouais… Au delà des pouillèmes de rendement, dans du in fine, de ce que ma dit ma banque, elle va demander un nantissement de 20% à 30% de l’opération… Donc, pour qui veut enchaîner les opérations, il n’y a pas d’intérêt ! Par contre, pour celui qui veut placer son bon argent, pourquoi pas …

"Money is a tool to buy Time"

![]() Hors ligne

Hors ligne

#35 02/11/2019 21h26

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Range19 a écrit :

Pour ma part, je reste très rationnel avec toujours des hypothèses pessimistes.

Svp soyons rationnels, pouvez-vous me dire où Bernard aurait parlé de SCPI rapportant "plus de 5%" ?

Le in fine cela revient à emprunter pour placer en AV. On parle un peu sans exemple concret, allez donc voir les conditions que vous imposeront une banque et revenez en parler avec la somme à nantir au regard du montant emprunté …

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#36 02/11/2019 21h33

- Ademos

- Membre (2016)

- Réputation : 23

Surin a écrit :

allez donc voir les conditions que vous imposeront une banque et revenez en parler avec la somme à nantir au regard du montant emprunté

En ce qui me concerne ma banque m’a demandé de nantir 50% de la somme.

![]() Hors ligne

Hors ligne

#37 02/11/2019 21h37

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Mercı pour ce retour concret, on voit là que ça plombe la rentabilité, avec un placement souvent mauvais et nanti dont on ne peut disposer tant que le crédit n’est pas soldé.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#38 03/11/2019 09h35

- Range19

- Membre (2013)

Top 50 Année 2023

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 10 Immobilier locatif - Réputation : 324

Surin, je ne parle pas sans exemple concret : je ne théorise pas, il y a trente ans que je pratique avecdifférents modes de financements, certes sans optimisations théoriques géniales et sans jamais avoir cherché à multiplier des opérations sur des durées improbables ou sans les réserves afin de payer en cas de coups durs.

Sur les conseils d’investir en SCPI à 4% net de tout (effectivement pas 5) voir le fil de Debcos.

Vous concluez que le placement adossé est souvent mauvais : sur quoi fondez-vous cette conclusion ?

Ici, on tient pour acquis le rendement des SCPI, de la bourse, des ETF lorsque ça arrange.

Je m’en tiens pour ma part à ma pratique réelle sur longue période, non enjolivée ; il y a eu des hauts et des bas sur tous les marchés mais rien ne subit des heurts aussi violents que les marchés financiers

et tout le monde a oublié le temps ou plus personne ne voulait de SCPI. Donc oui, il faut être prudent.

J’ai donc pratiqué le prêt in fine, le dernier entre 2005 et 2017 ; les choses ont pu évoluer, mais j’ouvrais une AV en ligne sans frais d’entrée avec le minimum exigible à l’ouverture (genre 1000 euros), AV qui était effectivement nantie. Par sécurité, je jouais sur deux financements par lot, moitié amortissable, moitié in fine avec l’amortissable plus court histoire de compenser les versements sur AV si montant insuffisant au terme. Un montage à mon sens pas totalement débile.

Il y a certes des avantages et des inconvénients comme pour tous types de financement.

Je suis aujourd’hui extrêmement faiblement endetté. Je viens de monter deux dossiers de crédits amortissables pour un montant total inférieur à 15% de mon patrimoine global : ma banque ne me demande aucune garantie ni caution ni nantissement, ni PPD : rien.

J’évoquerais avec mon banquier lors de mon prochain contact ce qu’il exigerait de moi aujourd’hui si je sollicitais un in fine.

Avec un peu d’objectivité on pourrait trouver au in fine l’intérêt de répartir le risque en diversifiant les supports : immo d’un côté, fonds euros, unités de comptes, obligations ETF etc ça n’a pas mes faveurs (contrainte de gestion spécifique et rigidité de gestion d’un contrat nanti) mais ça ne me paraît toujours pas absurde selon la situation.

Dernière modification par Range19 (03/11/2019 09h37)

![]() Hors ligne

Hors ligne

#39 03/11/2019 10h11

- DDtee

- Membre (2013)

Top 50 Invest. Exotiques

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 739

- Hall of Fame

@Range19, votre expérience est intéressante mais l’objectivité c’est de la dépasser pour raisonner.

Vous avez 52 ans et nous répondons aux questionnements de quelqu’un qui en a 28.

L’expérience de l’un est peu significative pour l’autre concernant le niveau d’endettement du foyer, la durée des échéances ou même le contexte sur les assurance vies ouvertes il y a 15 ans.

Vous avez parfaitement raison, tous les marchés fluctuent, les uns après les autres. Il y a d’ailleurs une forte probabilité de corrélation entre les SCPI et l’immobilier en direct.

Je persiste dans mes précédents propos, l’immobilier en direct vaut - à mon opinion- l’intérêt de sembêter avec sa gestion à condition de rémunérer fortement ces désagréments >10%

A rendement +/- équivalent à une SCPI (pour bénéficier de l’effet de levier) ou de foncières (au comptant) il me semble plus pragmatique de se reposer sur la gestion des sociétés de gestions (en tentant d’être vigilant dans leur choix).

Par vent fort, même les pintades arrivent à voler

![]() Hors ligne

Hors ligne

#40 03/11/2019 10h55

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Range19 je ne retrouve pas la source de ce que vous prétendez :

Range19 a écrit :

Je pense que sur le forum il y a aussi des gens qui ont de fortes convictions et triturent les chiffres parfois à leur convenance pour arriver à un résultat conforme à leurs convictions.

Bernard, je suis -et vous le savez- admiratif de vos raisonnements et de la qualité de votre expertise mais vous jouez un peu avec les chiffres ici pour consolider votre propos (pourquoi une Av rapporterait moins de 2% alors que vous évoquez par ailleurs l’achat de SCPI à plus de 5%).

Merci de me mettre un lien, j’ai relu 2 sujets ouverts pas Delbos, je n’ai rien lu en ce sens.

J’ai plutôt l’impression, connaissant B2K, que vous affabulez complètement ce qui fait perdre du temps à tout le monde.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#41 03/11/2019 11h12

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3315

- Hall of Fame

Non non, Range19 n’affabule pas. J’ai bien écrit quelque part 5 % pour des SCPI. Je ne sais plus trop où. Peut-être dans ce message (2/2) Donation de patrimoine immobilier ou SCI avec un enfant en bas-âge ? . Certes, c’est marqué "4 % nets de tout" mais je crois que j’avais écrit 5 % avant de corriger pour intégrer la tendance à la baisse de rendement et le fait que le TMI de debcos étant en évolution, on ne sait de toute façon par quel TMI et PS il faut amputer le rendement brut.

Dernière modification par Bernard2K (03/11/2019 11h16)

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

#42 03/11/2019 12h08

- Range19

- Membre (2013)

Top 50 Année 2023

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 10 Immobilier locatif - Réputation : 324

Merci Bernard.

Surin : vous devenez insultant, Merci encore Bernard.

Mon propos n’est pas d’imposer une vision, croyance ou je ne sais quoi mais tempérer des propos qui me paraissent un peu définitifs.

D’une façon générale, chacun s’enferme plus ou moins dans des biais d’analyse, peut-être est-ce mon cas. J’essaie pourtant de ne jamais me conformer à des diktats à géométrie variable selon ce que les uns ou les autres veulent enterrer ou défendre.

Ddtee : oui, les désagréments de l’immobilier valent si la rémunération est bonne ou si, par chance ou plutôt par compétence on sait en réduire fortement les inconvénients.

J’évoquais ma situation/mon expérience pour bêtement justifier mon propos, pas pour répondre au cas spécifique ni même pour en faire une religion.

Sinon, je réagissais au échanges entre Ademos et Bernard. lequel des deux à 28 ans ?

Dernière modification par Range19 (03/11/2019 12h15)

![]() Hors ligne

Hors ligne

#43 03/11/2019 21h39

- amoilyon

- Membre (2016)

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 50 Entreprendre

Top 20 Immobilier locatif - Réputation : 282

Pour en revenir à un investissement initial sur Lyon ( le sujet initial de cette file), sur une petite surface, qui a suivi la vente par le biais des enchères notariales du petit 10m² sur Villeurbanne ?

Contexte:

Annonce Enchère Notaire a écrit :

VILLEURBANNE - 69100 22 rue Jules Vallès

Appartement de 10,54 m² (9,94 m² loi carrez) au 4ème et dernier étage

Proche Cour Emile Zola, Métro CHARPENNES

En copropriété de 13 lots principaux,

Studio composé dune pièce mansardée à rénover Libre

Absence de chauffage et de sanitaires intérieurs

Bien encombré, à débarrasser par ladjudicataire

Période de construction : 1920 env.

Classe énergie : NC

Charges annuelles : 375 euros env. (dont eau froide)

SYNDIC : CITYA 76 rue Louis Blanc 69006 LYON

Mise à prix : 10.000

Consignation : 3.000

Annulation des visites alors que déjà proposé, et une visite sur les 2 a été réalisé. Remis en vente quelque mois plus tard.

Grenier de 9.94m². Initialement accès à un WC sur le palier de l’étage du dessous, qui a été supprimé il y a de nombreuses années.

Vendu pour la modique sommede 48000 …

![]() Hors ligne

Hors ligne

#44 21/12/2019 07h59

- Thomas74350

- Banni

- Réputation : -3

Bonjour,

Je suis à la recherche d’un investissement locatif sur Lyon avec un budget max de 120’000

Il s’avere que je ne vois que des biens sous bail commercial donc en statut LMNP

Que pensez vous de ce statut? J’ai conscience que la rentabilité locative sera moindre, mais je cherche un placement sûr qui me permette sur le long terme de faire une plus value

j’ai rencontré un cabinet de gestion en patrimoine, ils conseillent d’investir dans des programmes neufs..

Je suis un peu perdu du coup sur l’intérêt de ce statut et le niveau de risque (difficulté de reventes, coûts travaux si pas de programme neuf etc)

preneurs de vos conseils d’experts!

![]() Hors ligne

Hors ligne

#45 21/12/2019 08h46

- Michel

- Membre (2014)

Top 50 Crypto-actifs

- Réputation : 197

Et sinon Ares350 vous avez fait des calculs de rentabilité ? Simulé un crédit auprès d’une banque ? Lu un livre sur le sujet ? Utilisé la barre de recherche des IH ?

Si vous cherchez un conseil d’expert, vous devriez faire appel à un professionnel.

Dernière modification par Michel (21/12/2019 08h47)

Whos the more foolish, the fool or the fool who follows him?

![]() Hors ligne

Hors ligne

#46 21/12/2019 09h27

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 50 Année 2022

Top 50 Dvpt perso.

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 50 Finance/Économie

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1390

- Hall of Fame

Ares350 a écrit :

biens sous bail commercial donc (?) en statut LMNP

Je ne comprends pas.

Vous devriez vraiment vous former, vos questions sont sans rapport avec ce que vous tirez de tel ou tel statut, c’est difficile de vous orienter.

120k à Lyon et viser une plus-value à long terme me semble incompatible, vous risquez de vous retrouver avec les biens prenant le moins de valeur dans cet environnement du fait d’un budget limité.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+1] #47 21/12/2019 11h12

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3315

- Hall of Fame

Surin a écrit :

Ares350 a écrit :

biens sous bail commercial donc (?) en statut LMNP

Je ne comprends pas.

C’est vrai que la phrase peut surprendre. A traduire sans doute :

…biens loués en bail commercial à un exploitant, qui le donne ensuite en location meublée (résidence de tourisme, résidence étudiante, résidence senior, Ehpad…). Le particulier qui investit dans un tel bien est un LMNP imposé en BIC.

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

#48 21/12/2019 11h22

- Flower

- Membre (2018)

Top 50 Dvpt perso.

Top 50 Vivre rentier - Réputation : 139

Michel a écrit :

Si vous cherchez un conseil d’expert, vous devriez faire appel à un professionnel.

Oui mais aussi faut-il savoir vers quel professionnel se tourner… Parce que là, le professionnel "cabinet en gestion de patrimoine" lui conseillent d’investir dans des programmes neufs.

Lire ce forum, doit servir de contre-balance aux avis des professionnels.

🌲🌲🌲🍂

![]() Hors ligne

Hors ligne

[-1] #49 21/12/2019 11h30

- Thomas74350

- Banni

- Réputation : -3

Lamabilité des réponses fait peur à voir…

Pour préciser la quasi totalité des biens sur Lyon dans ce budget sont des studios qui sont sous bail commercial donc avec un exploitant, principalement dans des résidences étudiantes

Pour répondre au commentaire agréable de Michel oui je me suis renseigné, jai une offre de crédit à 0,8% dintérêt sur 20 ans, jai rencontré une société de gestion en patrimoine qui me conseille dinvestir dans des programme neufs en LMNP avec des taux de rentabilité ilites autour de 4%

![]() Hors ligne

Hors ligne

#50 21/12/2019 11h47

- Range19

- Membre (2013)

Top 50 Année 2023

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 10 Immobilier locatif - Réputation : 324

Bonjour,

Je ne crois pas qu’il s’agisse d’amabilité ou pas mais bien de réponses sérieuses.

Votre présentation laisse à désirer -vous ne respectez pas la charte- tout comme la présentation de vos projets.

Détaillez clairement ce qu’ils sont, montrez que vous comprenez de quoi il s’agit -ou pas-, j’ai plutôt l’impression que vous ne comprenez pas quels sont les enjeux..

Il vous est déjà recommandé de vous former.

Les renseignements que vous avez pris n’en sont pas : avoir une idée du taux d’intérêt du crédit et visiter rencontrer un conseiller en gestion de patrimoine ne suffisent pas.

En fait :

Quelle est votre situation personnelle, patrimoniale, revenus ?

Quel est votre objectif ?

Que comprenez-vous de ce que l’on vous propose ?

Que gagneriez-vous en réalisant l’un ou l’autre de ces projets ?

Au sujet de l’objectif, on pourrait comprendre "plus-value à long terme".

C’est léger… et se limite à un espoir bien hypothétique.

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “investissement locatif dans un studio à lyon…”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 7 | 1 801 | 13/09/2015 23h22 par Romain36 | |

| 9 | 1 894 | 29/09/2015 18h29 par nicolas92 | |

| 10 | 3 448 | 20/01/2015 20h47 par Guillaume33 | |

| 30 | 13 885 | 06/11/2011 18h28 par freesas | |

| 94 | 22 797 | 08/06/2015 18h37 par ZX-6R | |

| 13 | 7 388 | 15/02/2012 13h14 par Guiguisky | |

| 39 | 8 173 | 26/05/2013 00h34 par Construiresaretraite |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil