Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Sondage

Résultat du sondage :

Quel est votre ratio Patrimoine brut / revenus

| Entre 1 et 5 | 10% - 14 | |||||

| Entre 6 et 10 | 24% - 34 | |||||

| Entre 11 et 15 | 24% - 34 | |||||

| Entre 16 et 20 | 7% - 10 | |||||

| Entre 21 et 25 | 6% - 9 | |||||

| Entre 26 et 30 | 2% - 4 | |||||

| Supérieur à 30 | 23% - 33 | |||||

1 [+2] #1 09/12/2022 20h32

1 [+2] #1 09/12/2022 20h32

- HHub

- Membre (2019)

- Réputation : 96

Comme beaucoup, je m’interroge sur la richesse financière et les éléments pouvant la caractériser.

Au travers de cette analyse, je ne cherche pas à couvrir tous les aspects de la richesse et en particulier :

1/ du facteur énergie pour produire/générer les revenus :avoir 100k en travaillant 80h/semaine n’étant pas équivalent à des revenus complètement passifs permettant d’avoir des activités et un bien-être différent.

2/ du facteur âge : une situation de revenu et patrimoine similaire à 20 ans n’est pas équivalente à 70 ans.

Les questions qui mintéresse sont :

1/ Y t-il que corrélation entre revenus et patrimoine brut ?

2/ Quelles informations sur la répartition des patrimoines atteignables (TOP12 de l’échantillon des magazines)?

3/ Quels sont les indicateurs pertinents à suivre ? Et les biais probablement d’analyse

En préambule un petit rappel de quelques chiffres des riches en France :

On trouve des éléments généraliste sur les revenus et patrimoine des Français et assez peu de chose sur la corrélation des 2 et en particulier sur le 1% ou 0,1% des plus riches

Lobservatoire des inégalités 5 millions de riches en France (inegalites.fr) Riches en france

Revenu minimum du 1% le plus riche : 6 650/mois (80k/an / pers ) pour 630 000 ménage ? Personne ?

Revenu minimum du 0,1 % le plus riche :14 800/mois -177k/an / pers) pour 63 000 ménage ? Personne ?

Avec 70% ont plus de 50 ans

Patrimoine minimum du 1% le plus fortuné 1 914 600 290 00 ménage

Patrimoine % le plus fortuné 7 589 597 40 290 ménage

Une autre source de comparaison peut être Simulez votre propre réforme fiscale (revolution-fiscale.fr)

Analyse des données des magazines

Afin d’avoir une vision plus « précise », j’ai repris les analyses des finances des familles des magazines Les revenus Placement et Mieux Vivre Votre Argent sur la période janvier 2019 à décembre 2022 : soit un échantillon de 81 études pour des revenus moyen de 98k (77k MVA et 148k Revenus) et 1278k de patrimoine (77k MVA et 148k Revenus)

Il faut être conscient que l’analyse porte les biais suivants :

-la représentativité des lecteurs participant à l’analyse / population

-le détail de locatif n’est pas fait entre bien physique / pierre papier.

-les supports d’assurance vie ne sont pas précisés : fond euros / actions & ETF / SCPI

-Aucune valorisation du patrimoine professionnel n’est fait alors que l’indicateur INSEE mesure à 30% cette partie des plus riches.

1/ Y t-il que corrélation entre revenus et patrimoine brut ?

Au regard des éléments, il ressort un ratio patrimoine/revenu moyen de l’ordre de 13 avec des cas assez exceptionnels (supérieur à 20 mais des revenus faibles) et le top 12 des patrimoines bruts est de 17 fois les revenus.

Quand on regarde le TOP12 des patrimoines des magazines, on peut constater un patrimoine brut moyen de 3757 k pour des revenus de 214k soit un ratio de 17 entre patrimoine brut / revenu.

A l’inverse le TOP12 des revenus ont un patrimoine bruts moyen de 3153 k pour des revenus de 298k soit un ratio de 10,6.

=> la croissance du patrimoine brut n’est pas linéaire en fonction des revenus, on peut même penser qu’il est logarithmique.

2/ Quelles informations sur la répartition des patrimoines atteignables (TOP12)?

Pour revenir aux patrimoines des TOP 12, on peut remarquer des stratégies différentes concernant :

La présence ou non de résidences secondaires

Le présence ou non d’une part d’actions si on considère l’assurance vie comme étant en fond euros

La répartition moyenne du TOP12 du patrimoine 3757k est :

Résidence principale : 19% (706 k)

Résidence secondaire : 12% (464k)

locatif (physique et SCPI?) : 40% (1 517k)

Actions : 11% (429k)

Assurance Vie (considéré fond euros?): 13% (492k)

Livrets : 3% (118k)

Un seul cas de diversification en OR.

=> L’enrichissement reste essentiellement en immobilier pour 71% (2686k) et donc assez loin du dernier décile du patrimoine (> 600k), la répartition devient globalement 1/3 immobilier, 1/3 professionnel, 1/3 financier.

=> les études sont-elles représentatives ?

/3/ Quels sont les indicateurs pertinents à suivre ? Et les biais probablement d’analyse

Pour les revenus

Salaires : le net fiscal (avant l’abattement des 10% de frais professionnels) semble être facile à suivre / aux salaires nets perçus. Mais les participations et intéressement placées sur PEE doivent-ils être ajoutés ?

Revenus locatifs :

Pour l’immobilier physique c’est généralement le revenu brut des loyers encaissés sur lequel entre 25% à 30% de charges (assurance, taxes foncières, copropriété,..) sont consommés.

Pour les SCPI, la même logique voudrait que l’on prenne aussi le revenu brut avant l’imputation des frais de gestion (20 à 30%). Le fait de prendre les dividendes perçus peut conduire à un biais de comparaison par rapport à l’immobilier physique.

Revenus financiers :

Dans les magazines quasiment aucun revenus financiers n’est pris en compte.

Pourtant si le portefeuille est à dividendes, il serait pertinent de les prendre en compte.

Mais quid pour des placements capitalisant OPCVM / ETF : faut-il définir un dividende équivalent ? Sur quelle base ? 3% / an si croissance supérieure ? Et le reste serait en croissance de patrimoine ?

Au niveau du calcul de l’endettement bancaire, y-t-il une règle de prise en compte des revenus financiers ?

Pour le patrimoine

Comme déjà cité aucun cas de patrimoine professionnel n’a été valorisé et aucune cryptomonnaie dans les études des familles.

Le patrimoine d’une SCI IS doit-il prendre en compte le « passif » fiscal du passage en patrimoine privé : un bien immobilier de 1000k dans une SCI à l’IS ne vaut que 600k après imposition des amortissements à la cession et la flat taxe de distribution dans le patrimoine privé.

Le placement PER doit-il aussi être calculé en net de fiscalité ?

En complément de ces éléments, les indicateurs qui me semblent intéressant à suivre :

- La variation des revenus et leur origine (professionnels, immobilier, dividende)

- La variation du patrimoine Brut et Net par rapport aux revenus

- Le ratio du patrimoine brut / revenus

- La répartition du patrimoine brut par type d’actif

Suivez vous d’autres indicateurs ?

Dernière modification par HHub (10/12/2022 18h09)

Mots-clés : patrimoine, revenus, riches, répartition

![]() Hors ligne

Hors ligne

#2 10/12/2022 08h58

- bg57

- Membre (2020)

- Réputation : 28

Bonjour,

Sachant que la constitution d’un patrimoine conséquent prend généralement du temps, ne faudrait il pas tenir compte de l’âge comme d’un facteur de pondération dans votre indicateur patrimoine/revenu ?

Si vous êtes d’accord avec ce principe, et si ce n’est pas déjà fait, je vous conseille la lecture de " The millionnaire next door" de Thomas Stanley, dans lequel l’auteur a utilisé une telle formule, mais aussi d’autres indicateurs pour définir la notion de richesse (aux US …)

Dernière modification par bg57 (10/12/2022 12h16)

![]() Hors ligne

Hors ligne

[+1] #3 10/12/2022 11h11

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 20 Immobilier locatif

- Réputation : 3861

“INTJ”

A l’intuition, la relation entre revenus et patrimoine est de moins en moins vraie vu l’appréciation des prix de l’immobilier.

Exemple : vers chez moi une maison qui se vendait 500 k il y a 5 ans (et encore bien moins cher il y a dix ans) se vend maintenant 1 M.

Pour un primo-accédant, avec un prêt sur 20 ans, il faut gagner 13 533 mensuellement pour pouvoir prétendre au crédit immobilier (source internet).

Autant dire que c’est hors de portée pour la quasi-totalité des ménages.

Mais par contre, il y a dix ans, acheter pareil bien immobilier était "accessible".

Au final, à moins d’être aidé par les parents, la relation entre revenus et patrimoine dépend de mon point de vue surtout de la période à laquelle vous avez pu acheter un bien immobilier, qui a pu faire fois 2, fois 3, voire fois 4 selon les endroits en une vingtaine d’années.

![]() Hors ligne

Hors ligne

#4 10/12/2022 13h20

Témoignage de votre serviteur qui s’inscrit dans votre 1% des revenus, 1% patrimoine, âgé de 49 ans, propriétaire RP, de sa RS mais avec crédit immo en cours, sans or ni crypto dans son allocation :

les facteurs + dans notre cas sont d’avoir été cadres tôt dans nos carrières (27 ans) avec une évolution rapide puis une bascule comme entrepreneurs avant la quarantaine, une structure familiale stable et pérenne avec un objectif poursuivi long termiste.

le pat pro tant qu’il n’est pas vendu ou en phase de l’être n’est que très virtuel : au quotidien, c’est souvent une montagne de dettes pour le moral plutôt qu’un tas d’or …(si les emmerdes se valorisaient nous serions milliardaires ^^)

En holding, nous avons fait du locatif en sci filiales dont nous étions les locataires pour l’essentiel avec des rendements nets de tout à 2 chiffres. Nous avons fait de la sous location au profit de nos sociétés d’exploitation locataires, dans la logique de réguler l’IS plutôt que notre IR, pour favoriser l’effet boule de neige global.

En perso, une expérience locative, remplacée par la scpi démembrée, un peu moins rentable, mais tellement plus simple à vivre. un PER ou ex Madelin, marginal lui aussi, qui servait à réguler l’IS de la holding également.

l’achat revente RP, appréciant la caisse à outils en loisirs, a joué largement, d’autant comme le dit IH les prix du m2 ont flambé sur la période, bien qu’on était content d’emprunter à 6% avant 2000 (à méditer en ce moment).

Nous inscrivant à l’avenir dans une logique de rente, les revenus perso issus de la holding vont réduire pour se caler à terme sur nos besoins du moment sans marge pour l’épargne : logique qui explique le gros coeff de corrélation entre pat et rev.

Pour parler franc, des pratiques fiscales souvent qualifiées de border line par nos conseils, mais choix assumés d’autant plus aisément que nous sortons sans redressement du dernier contrôle. On sous estime souvent l’impact de ce type de choix à double tranchant.

![]() Hors ligne

Hors ligne

#5 10/12/2022 14h12

- bg57

- Membre (2020)

- Réputation : 28

Pour donner une idée de la structure du patrimoine des ménages français :

l’INSEE publie régulièrement des enquêtes, dans sa série "Les revenus et le patrimoine des ménages"

La dernière en date est Enquête INSEE 2021

La précédente était : Enquête INSEE 2018

Il y a un décalage assez important entre la date de publication et la date de collecte des données : publication en 2021 des données 2018, publication en 2018 des données 2015.

Mais la suite des deux enquêtes permets de mesurer les changements sur ces dernières années.

Dans ces enquêtes on trouve énormément d’information sur la composition du patrimoine des Français, mais aussi des comparaison européennes.

Et on trouve en particulier un zoom sur la composition du patrimoine des Français suivant les différents déciles , dont les "hauts-patrimoines" définis par l’INSEE comme les 10% des ménages les plus riches, et disposant de plus de 600k de patrimoine brut.

Et donc oui en gros cela correspondrait à l’idée de IH, la résidence principale est "LE" principal constituant du patrimoine des Francais, mais jusqu’au 9e décile seulement après cela devient un peu différent :

Cf enquête 2021, chapitre "Composition du patrimoine brut par tranche début 2018", page 34, le patrimoine des Français est ainsi composé :

Pour les 90% les moins riches, de 0 à +/- 80% en immobilier, 15% en financier

Pour les 10% les plus riches, +/- 50% en immobilier, 25% financier, 20% en immobilier professionnel.

Pour les 1% les plus riches +/- 30% en immobilier, 35% en financier, 25% en immobilier professionnel.

![]() Hors ligne

Hors ligne

#6 10/12/2022 14h37

- HHub

- Membre (2019)

- Réputation : 96

Les données INSEE sont intéressantes mais dans la fameuse tranche du 1% des revenus ou des patrimoines, il y a les ultra-riches dont la comparaison ou l’analyse n’est pas utile (du moins personnellement, cela ne m’intéresse pas car nous ne jouons pas dans la même catégorie) et d’autre part il n’y a pas d’analyse entre revenus et patrimoines faite par l’INSEE.

Quelle proportion d’immobilier dans le patrimoine?

Pour l’instant, je suis surpris de la répartition du sondage avec une proportion importante de la réponse "Supérieur à 30" et à titre de comparaison ci-joint la répartition des patrimoines des magazines.

Les IH se reconnaissent-ils dans le fait que le ratio patrimoine brut/revenus important traduise des revenus plus faibles que la moyenne pouvant traduire un statut de retraité?

![]() Hors ligne

Hors ligne

#7 10/12/2022 15h22

- doubletrouble

- Membre (2016)

Top 20 Année 2024

Top 20 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 20 Vivre rentier

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 20 Entreprendre

Top 10 Finance/Économie

Top 20 Immobilier locatif

- Réputation : 1143

“INTJ”

HHub a écrit :

La croissance du patrimoine brut nest pas linéaire en fonction des revenus, on peut même penser quil est logarithmique.

Attention, vous semblez partir du principe que le patrimoine est continuellement constitué à partir des revenus alors qu’à partir d’un certain point, c’est l’inverse : les revenus deviennent issus du patrimoine, et idéalement minimisés pour éviter d’être trop lourdement imposés.

✯ Mangia bene, caca forte, e non aver paura della morte.

![]() Hors ligne

Hors ligne

#8 10/12/2022 15h36

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

En fait, il semble que le patrimoine soit de plus en plus constitué par l’héritage (en France en tout cas), les donations en constituant une partie.

Si je me souviens bien des chiffres et tableaux du livre de 2013 de Piketty sur le Capital au 21è siècle (que vous trouverez facilement sur www), la part des patrimoines venant de l’héritage (et donations) augmente assez vite depuis les années 1980-1990, et pourrait même atteindre bientôt les sommet connus avant 1914, quand on avait un société de rentiers (où épouser une personne fortunée permettait généralement mieux de réussir financièrement que d’avoir un très bon job, utile à la société).

La tendance n’a guère du s’infléchir depuis, car tous les facteurs la favorisant sont restés en place (mais l’inflation et la hausse des taux, si elles devaient perdurer, pourraient changer la donne).

A noter que ce livre comporte aussi des tableaux et analyses du ratio patrimoine/revenu (de mémoire: selon le pays, l’âge, et son évolution dans le temps), et d’autres réflexions en ligne avec celle initiée par HHub sur cette file.

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#9 10/12/2022 17h53

- HHub

- Membre (2019)

- Réputation : 96

@doubletrouble

Quand j’évoque les revenus c’est dans leur globalité, je ne considère pas que ceux professionnels mais aussi ceux du patrimoine.

Ceci avec la difficulté de valoriser cette dernière partie :

-loyer brut / loyer net d’exploitation,

-revenus équivalent ou pas pour des ETF capitalisant,

-dividendes versés pour les SCPI / revenus bruts des SCPI

Mais des questions se posent aussi pour le patrimoine : net de charges fiscales ou pas pour des placements taxés à la sortie comme l’immobilier physique dans une SCI à l’IS ou PER.

Par contre, il peut avoir un effet pour les personnes aux gros revenus du type : "j’ai assez de patrimoine et je profite de la vie"

@GoodbyLenine

Il faudrait que je regarde à nouveau le livre de Piketty mais je n’ai pas souvenir qu’il analyse le 1% des plus riches hors ultrariche. Et les chiffres datent un peu.

En survolant rapidement, j’ai trouvé ce graphique qui évoquerait (sous réserve que l’on parle de la même chose) un ratio de 7 mais probablement pour la globalité de la population et donc nivelée vers le bas puisque une partie importante de la population a peu voir pas de patrimoine:

Il est certain que la part des donations/successions conduit à un patrimoine élevé et des revenus en proportion plus faible.

Il faut cependant noter que l’âge des héritages a considérablement augmenté. En France, l’âge moyen des héritiers tourne autour de 50 ans, contre 40 ans dans les années 1980. Avec le vieillissement de la population, il devrait atteindre 58 ans en 2050.

Et ceci d’autant plus si ce patrimoine correspond à la résidence principale qui ne produit pas de revenus.

Cela rejoint aussi la remarque de InvestisseurHeureux où la croissance de l’immobilier sur plusieurs dizaines d’années peut conduire à un ratio patrimoine / revenus élevé.

@ bg57

J’ai éliminé la question de l’âge.

Thomas Stanley auteur du livre « The Millionaire Next Door » donne la règle: patrimoine (net) / revenus > Age /10 pour définir si nous sommes un accumulateur ou pas soit un ratio de 7 à 8 maximum.

A ce stade les explications possibles d’un ratio patrimoine brut / revenus élevé (>30) sont :

- part importante de l’immobilier de la résidence principale

- ancienneté des investissements immobiliers

- part des donations/succession reçues

- une baisse des revenus après une phase d’accumulation comme la retraite.

Dernière modification par HHub (10/12/2022 18h45)

![]() Hors ligne

Hors ligne

#10 10/12/2022 19h27

- Stevanovic

- Membre (2015)

- Réputation : 9

Ce qui est étrange, cest que malgré lenvolée des prix immobiliers, le nombre de personnes riches (millionnaires) ne se soit pas envolé de la même manière. Avez-vous une idée ?

![]() Hors ligne

Hors ligne

#12 10/12/2022 20h20

- HHub

- Membre (2019)

- Réputation : 96

La proportion des millionnaires a bien progressé depuis 20 ans.

Part de la population millionnaire en France | Statista

Part de la population millionnaire en France | Statista

2020 4,9%

2015 3,3%

2010 4,6%

2005 2,4%

2000 0,9%

![]() Hors ligne

Hors ligne

1 #13 10/12/2022 22h24

- flosk22

- Membre (2016)

- Réputation : 128

C’est le genre se statistique qui ne veut pas dire grand chose, un truc qui pourrait être bêtement repris par LFI par exemple, 1 millions en 2000 ne représente pas du tout la même chose qu’en 2020 a fortiori compte tenu de l’explosion des prix de l’immobilier.

Aujourd’hui un appartement familial dans un quartier sympa de Paris il faut compter 1.5 M

En 2000 pour le même appart c’était autour de 500 k

Source: https://www.basebien.com/PNSPublic/DocP … rarrdt.pdf

![]() Hors ligne

Hors ligne

#14 10/12/2022 23h07

Je me demande comment les retraités/rentiers de ce forum vont répondre à ce questionnaire.

Si l’on vit de sa rente et que l’on est économe/prévoyant, le revenu sera très certainement faible par rapport au patrimoine.

Les >30 sont ils des retraités âgés ou des jeunes ayant eu des donations/héritage ?

NB: On prend généralement le facteur *25-30 de ses dépenses annuels comme coefficient pour déterminer le patrimoine avant FIRE avec la règle des 4%.

![]() Hors ligne

Hors ligne

#15 11/12/2022 08h57

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 20 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 Immobilier locatif - Réputation : 3314

Quelques remarques :

- pour le ratio objet du sondage, il aurait fallu préciser : patrimoine brut / revenus annuels. Est-ce que certains ont divisé par leurs revenus mensuels ?

- on peut regretter que vous ayez choisi le patrimoine brut. Le patrimoine net est la vraie richesse, c’est ce qu’on possède vraiment. Penser que le patrimoine brut finira par être une vraie richesse n’est vrai que si on peut continuer à payer les remboursements, donc seulement si on ne subit pas de maladie grave, décès, surendettement, faillite

Or, ce sont des choses qui arrivent. Prendre le patrimoine brut comme la mesure du patrimoine tout court (le titre du fil évoque le patrimoine sans autre précision), c’est un biais d’optimisme. Le raisonnement sous-jacent est : "cela finira par m’appartenir si tout va bien."

- l’âge est bien sûr très important : Première approche :

Approche plus complète :

La dynamique des patrimoines des ménages selon l?âge et la génération en France et dans la zone euro | Cairn.info

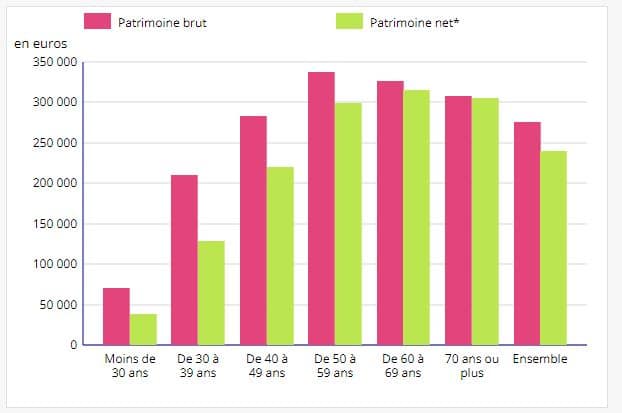

On pourrait résumer en : la plupart des gens de moins de 30 ans n’ont presque pas de patrimoine. Le patrimoine brut augmente ensuite rapidement, notamment par l’achat de la RP, mais le patrimoine net tarde à augmenter, car il faut le temps de rembourser les emprunts. Le patrimoine net atteint son maximum en plateau, entre 50 et 70 ans environ. Au-delà de 70 ans, une approche plus fine montre la baisse du patrimoine immobilier, remplacé par un patrimoine financier peu risqué.

- Concernant les héritages et donations : certes, cela tend à arriver de plus en plus tard dans la vie. Après, chacun est libre de s’organiser pour que cela arrive plus tôt. Les solutions sont connues : donation aux enfants dès que les parents ont 45-50 ans, donation des grand-parents aux petits-enfants, parents qui refusent l’héritage de leurs propres parents, pour que l’argent saute une génération. Ce n’est probablement pas assez pratiqué.

Dernière modification par Bernard2K (11/12/2022 09h55)

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

#16 11/12/2022 09h58

- HHub

- Membre (2019)

- Réputation : 96

Le choix du patrimoine brut est volontaire car il s’agit bien de la cible qui sera atteinte et normalement l’assurance emprunteur constitue une prévoyance venant réduire ce risque.

Les tableaux de l’INSEE sont trop dilués par rapport à bon nombre d’intervenant du forum qui s’approchent/dépassent ou visent le 1% de la population.

Le seuil des 300ke de patrimoine brut ou net est une moyenne qui devient rapidement non significative.

Et le 700ke du 9eme décile aussi.

Statistique patrimoine INSEE par decile

Comme précisé dans le préambule l’âge est important puisqu’il faut du temps sauf donations/successions pour atteindre un patrimoine significatif.

Pour compléter les réflexions, le patrimoine brut contient 2 composantes, le patrimoine de rendement (locatif, dividende) et le patrimoine de jouissance (Résidence principale + secondaire, bateau, voiture de luxe..) ainsi que les revenus avec les revenus de rendement et les revenus professionnels (salaires, bénéfices des indépendant, retraites).

Avec ces différentes paramètres, on peut identifier différents profils dont le rentier possédant sa résidence principale/secondaire avec un ration > 30 :

Le choix des valeurs 2,5M de patrimoine de rendement et 1,2M pour le patrimoine de jouissance correspond au patrimoine moyen du top12 des magazines.

Il est possible que par manque de précision, le sondage soit erroné mais la population des IH rentiers avec RP/RS est sûrement plus significative.

Dernière modification par HHub (11/12/2022 10h18)

![]() Hors ligne

Hors ligne

#17 11/12/2022 10h08

- Alpins

- Membre (2013)

Top 20 Vivre rentier

Top 20 Finance/Économie - Réputation : 170

@HHub: connaissez-vous la répartition (en France ou ailleurs) entre patrimoine (brut/net) de rendement et patrimoine (brut/net) de jouissance? Je n’ai pas trouvé d’études sur le sujet.

![]() Hors ligne

Hors ligne

[+2] #18 11/12/2022 10h51

- HHub

- Membre (2019)

- Réputation : 96

@ Alpins

Il y a assez peu d’étude sur le 1% hors ultra riches qui à l’inverse du totale de la population conduisent à une autre non représentativité.

Dans la note sur l’IFI en 2020 (datée de juillet 2021), il y a ces informations :

En 2020, la résidence principale des foyers IFI dont le patrimoine immobilier imposable est situé entre 1,3 et 2,5 millions deuros représente en moyenne un tiers de leur patrimoine.

![]() Hors ligne

Hors ligne

#19 17/12/2022 17h49

- titisteph

- Membre (2022)

- Réputation : 3

Oui, dans la grande majorité des cas (cela va de pair), mais il y a quand même des exceptions dans la pratique, pour faire simple j’ai l’exemple de smicards qui sont devenus aujourd’hui multimillionnaires, c’est rare voir très rare mais cela peut arriver à force de travail et aussi de chance (sans forcement gagner au loto). Après sur laspect purement technique et statistique vous y avez déjà tous répondus.

![]() Hors ligne

Hors ligne

[+1] #20 25/01/2023 20h40

- salaze

- Membre (2011)

- Réputation : 105

L’INSEE a publié aujourd’hui une intéressante étude sur le patrimoine des français. Sa composition, les moyennes selon les profils, âge, CSP…

Début 2021, 92 % des avoirs patrimoniaux sont détenus par la moitié des ménages - Insee Focus - 287

Bonne lecture

Apprenez comme si vous deviez vivre toujours, vivez comme si vous deviez mourir demain.

![]() Hors ligne

Hors ligne

#21 28/05/2023 18h26

- bg57

- Membre (2020)

- Réputation : 28

Un peu hors sujet par rapport à la file, et bien tard, je publie quand même l’info ici :

Dans la suite des études publiées par l’INSEE, je suis tombé sur celle-ci

C’est une étude un peu ancienne, publiée en 2021 sur base des chiffres 2018, elle concerne les hauts patrimoines français, les 10% les plus riches en patrimoine (Décile habituel D9)

Mais cette version ci à comme avantage de découper la population française en centiles, et non pas en déciles comme d’habitude. On a donc un découpage fin de la tranche des 10% les plus riches.

Et on y retrouve aussi la ventilation par âge, CSP, et aussi la distribution du patrimoine.

Cela permettra de ne pas trop raisonner un "moyenne" sur cette tranche là, qui contient quand même les variations les plus importantes

![]() Hors ligne

Hors ligne

#22 28/05/2023 18h33

- Super_Pognon

- Membre (2010)

Top 20 Dvpt perso.

Top 20 Obligs/Fonds EUR

Top 20 Invest. Exotiques

- Réputation : 258

Il manque je trouve les centiles pour chaque tranche d’âge a mon goût. C’est toujours intéressant à voir.

![]() Hors ligne

Hors ligne

1 [+4] #23 29/05/2023 11h13

Je ne sais plus où l’on a évoqué le livre The Millionaire Next Door, qui propose une formule mettant en relation le niveau de revenu et le patrimoine net en fonction de l’âge).

Sur ce lien, il y a un bon résumé du livre en français.

L’auteur affirme que le patrimoine net doit être au minimum égal à : (AGE x REVENU ANNUEL avant IR) / 10. Ce qu’il appelle le "patrimoine cible de base" (sans tenir compte des héritages).

Il considère qu’une personne si situant à 2 fois le patrimoine cible de base est un "accumulateur de richesse prodigieux" (PAR).

Si cette personne se situe à la moitié du patrimoine cible de base, il sera par contre un "sous-accumulateur de richesse" (SAR).

Un PAR disposera de 4 fois plus de richesse accumulée qu’un SAR.

Ca peut donner une idée et permet de se "situer".

Personnellement, je calcule cet indice depuis une dizaine d’années, je trouve cela intéressant.

Je suis certain que de nombreux membres sont bien au-delà de la catégorie des SAR !

Dernière modification par maxicool (29/05/2023 11h17)

![]() Hors ligne

Hors ligne

#24 30/05/2023 13h03

- nexus

- Membre (2021)

- Réputation : 38

Intéressant cette formule Maxicool. S’agit-il du revenu annuel brut ou net avant IR ?

Dernière modification par nexus (30/05/2023 15h47)

![]() Hors ligne

Hors ligne

#25 30/05/2023 15h19

(AGE x REVENU ANNUEL avant IR) / 10.

Un facteur pénalisant pour les gros revenus pour compenser une capacité d’épargne moins évidente avec des bas revenus (charges fixes incompressibles), je suppose.

J’obtiens le chiffre prodigieux, selon l’auteur de la formule, de 13.

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “existe-t-il vraiment une relation entre les revenus et le patrimoine ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 41 | 12 783 | 13/10/2012 16h29 par GoodbyLenine | |

| 3 | 1 498 | 17/10/2022 07h46 par bibike | |

| 4 | 3 239 | 20/12/2016 13h16 par EricB | |

| 63 | 40 400 | 22/11/2022 15h35 par xazh | |

| 32 | 15 099 | 29/04/2013 18h10 par Range19 | |

| 21 | 10 260 | 06/03/2012 16h34 par InvestisseurHeureux | |

| 6 | 6 223 | 04/06/2012 16h46 par InvestisseurHeureux |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil