Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

[+3] #1 05/12/2021 17h48

- Coke

- Membre (2019)

- Réputation : 40

Lentreprise :

Smith & Wesson est une entreprise fabricante darmes à feu fondée en 1852. La société est spécialisée dans les armes de poings, armes dépaule. Elle fabrique également différents accessoires comme les menottes, les silencieux ou tout autres daccessoire notamment pour le tir sportif. La société vend ses produits sous les marques Smith & Wesson, M&P, Thompson/Center Arms et Gemtech.

En Aout 2020, lentreprise scinde ses activités en deux branches :

- Smith & Wesson pour la vente/fabrication darmes

- American Outdoor Brands pour la vente daccessoire de plein air type chasse, pêche

Laction :

Introduit en bourse en 1999, Smith & Wesson côte sous le sigle SWBI au Nasdaq. Laction a été multiplié par x31 depuis lIPO.

Lentreprise verse un dividende trimestriel, actuellement de 0.08$ par arction.

Laction dispose dun total de 74 546 592 parts, dont 48 294 374 parts négociables. Laction dispose également de parts privilégiées, de même valeur nominale que les parts standards (0.001$) à hauteur de 20 000 000 de parts.

Les principaux fonds actionnaire de lentreprise aux 30 novembre 2021 sont :

Renaissance Technologies LLC 3 521 364 7,33%

The Vanguard Group, Inc. 3 335 598 6,94%

Icahn Associates Holding LLC 2 377 040 4,95%

LEnvironnement et les finances:

Axe de croissance : la croissance du marché des armes a feu aux USA

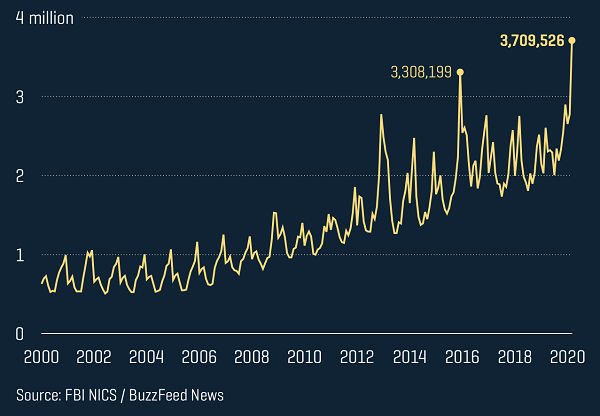

Le marché domestique annuel estimé des armes à feu non militaires, basé sur les livraisons, est de 2,9 milliards de dollars pour les armes de poing et 2,3 milliards de dollars pour les armes d’épaule. On estime à 66 millions le nombre de propriétaires d’armes à feu aux États-Unis. Les premiers acheteurs, les minorités, et les femmes seront les moteurs de la croissance en 2020.

Ce graphique montre lévolution du marché des armes a feu aux USA grâce au NICS, aux checks de sécurité du FBI avant lachat darmes par un particulier. 5,25% de croissance par an sur 20ans.

Axe de stabilité :

Le second amendement américain : Le deuxième amendement de la Constitution des États-Unis dAmérique, reconnaît la possibilité pour le peuple américain de constituer une milice pour contribuer « à la sécurité d’un État libre », et il garantit en conséquence à tout citoyen américain le droit de détenir des armes.

De plus S&W possède le soutien de la NRA (La National Rifle Association) qui lutte à la préservation du 2nd amendement.

Le Senat US est actuellement a 50% contrôlé par les Républicains, se qui freine les lois anti-armes a feu.

Axe de déstabilisation :

Le gouvernement américain démocrate affiche une politique ouvertement anti-arme à feu. Le président Biden à même déjà proposer des lois pour contrôler la fabrication (arme artisanale) mais surtout pour contrôler la vente.

Finance :

Année fiscale se termine en 29 avril pour S&W.

CA 2021 : 1.1 Milliards

34.6% EBITDAS (23.6% en moyenne sur 10ans)

Marge nette de 23.8% sur lannée.

Pas de dette.

Trésorerie nette de 113 millions usd.

ROE 77.1% (29.38% sur 10ans, avec 18-19-20 comme année basse)

ROA 42.9% (14.4% sur 10ans, avec 18-19-20 comme année basse)

Ratios :

Actuel

PER: 3.9 (Secteur 12.72) (27.86 sur 5 ans)

EV/EBITDA: 2.46 (Secteur 10.52) (18.35 sur 5 ans)

Prévisionnel

PER : 3.71 pour 2022, 5.92 pour 2023

EV/EBITDA: 1.97 pour 2022, 3.68 pour 2023

Objectif de lentreprise :

- Continuer à faire croitre le dividende

- Garder une marge brute entre 32% 42%

- Garder un EBITDAS entre 20% - 30%

- Continuer a racheter ses actions

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Coke (05/12/2021 17h48)

![]() Hors ligne

Hors ligne

#2 05/12/2021 19h23

M*erci pour la présentation originale.

Je suis très étonné du -28% en clôture de séance du 03/12.

Si je comprends bien, c’est l’activité et le BNA du Q2 qui étaient en dessous du consensus et qui auraient fait baisser le cours d’autant ? Cela me semble énorme comme baisse et un P/E tellement faible, EV/EBITDA = 2…

Les prévisions 2023 & 2024 affichent de la décroissance mais on serait toujours avec un PE de 6 sur mars 2023.

Alors de votre côté, comprenez vous la défiance sur le titre ? L’administration Biden ?

![]() Hors ligne

Hors ligne

#3 05/12/2021 19h42

- Coke

- Membre (2019)

- Réputation : 40

La défaillance du titre vient effectivement du "louper" sur le consensus a la fois au niveau du BNA mais aussi au niveau des revenus.

SeekingAlpha a écrit :

Smith & Wesson Brands (NASDAQ:SWBI): FQ2 Non-GAAP EPS of $1.13 misses by $0.16; GAAP EPS of $1.05 misses by $0.25.

Revenue of $230.48M (-7.3% Y/Y) misses by $34.5M.

Alors si on prend en compte le fait que dernièrement S&W battait systématiquement le consensus, qu’il y a sur le dernier trimestre une baisse des ventes (forte si on compare avec la période CoVid qui fut fôle pour le secteur), la baisse est compréhensible. De la a faire un -30% c’est beaucoup.

Mais si on prend en compte que le dividende est maintenu, que la société continu a racheter ses actions, qu’elle a toujours 0 dette (et compte rester la dessus), que les ratios de valorisation sont très faible comparé au secteur et a l’historique, que la marque est leader dans son domaine aux USA , le -30% est vraiment très dur.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Coke (05/12/2021 19h43)

![]() Hors ligne

Hors ligne

#4 11/12/2021 13h11

- stockjunkie

- Membre (2012)

- Réputation : 32

Je trouve le concurrent Sturm Ruger & Co (RGR) encore plus intéressant sur le plan de la valorisation (pas de dette non plus). Pour ceux que ça intéresse.

![]() Hors ligne

Hors ligne

#5 11/12/2021 14h07

- Coke

- Membre (2019)

- Réputation : 40

Sur un rapide coup d’oeil a RGR, la valorisation ne semble pas plus intéressante que SWBI.

RGR SWBI

P/E 7.66 3.33

EV/EBITDA 4.20 1.95

P/CF 6.35 3.06

EPS Growth Diluted 124.77% 160.14%

Gross Profit Margin 38.34% 45.86%

SWBI est moins bien valorisé que RGR alors que la différence de revenue est a l’avantage de SWBI tout comme l’EBITDA.

C’est une analyse très sommaire, mais qui révèle néanmoins que au niveau de la valorisation SWBI reste moins bien valorisé que RGR.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “smith & wesson : fabricant américain d'armes à feu”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 2 | 1 300 | 14/02/2024 17h40 par Attercap | |

| 74 | 19 477 | 29/07/2020 09h31 par Junior | |

| 58 | 16 396 | 25/04/2022 13h57 par Asinus | |

| 4 | 1 941 | 15/03/2023 23h04 par Nemesis | |

| 17 | 4 612 | 08/11/2021 12h27 par sinwave | |

| 4 | 1 622 | 21/12/2020 22h20 par Eichan | |

| 5 | 2 040 | 08/08/2018 09h21 par Flyz57 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil