Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

Découvrez le rapport boursier foncières cotées et infrastructure en cliquant ici.

[+1] #1 17/07/2017 18h23

[+1] #2 15/09/2017 14h20

- BullAndBear

- Membre (2014)

- Réputation : 62

Aroundtown a définitivement abandonné sa domiciliation chypriote. L’action devrait aussi rejoindre le S-Dax. l’action a gagné un peu plus de 20% depuis mon dernier message.

![]() Hors ligne

Hors ligne

1 [+1] #3 09/12/2017 16h50

1 [+1] #3 09/12/2017 16h50

- BullAndBear

- Membre (2014)

- Réputation : 62

Aroundtown a vu sa notation s’améliorer chez S&P. La dette senior est maintenant BBB+ et la dette hybride BBB- (investment grade) ce qui devrait permettre des couts de financement plus bas.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par BullAndBear (09/12/2017 16h50)

![]() Hors ligne

Hors ligne

[+1] #4 16/04/2020 12h40

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 20 Immobilier locatif

- Réputation : 3871

Hall of Fame

“INTJ”

J’ai acheté un peu d’Aroundtown ce matin.

Les foncières résidentielles Vonovia et Deutsche Wohnen ont également baissé avec le krach, mais pas tant, elles sont simplement revenues à leur niveau de cours de 2019.

La crise du coronavirus ne va pas pénaliser autant l’Allemagne que la France, donc cela me semble une bonne diversification que d’en profiter pour investir sur l’immobilier allemand.

En terme de patrimoine, Aroundtown est une des plus grosses foncières européennes après sa fusion avec TLG Immobilien.

Son patrimoine immobilier est diversifié, avec une dominante de bureaux, en Allemagne et aux Pays-Bas. Toutefois, elle a une exposition à l’hôtellerie, et je suppose que c’est ce qui explique sa baisse boursière plus marquée.

Un des critères de la fusion entre Aroundtown et TLG Immobilien était la possibilité d’arriver plus vite vers une notation Standard & Poor’s A- au lieu de BBB+. Avec la crise, cela prendra plus de temps que prévu, mais au moins le management a tracé la direction et a compris l’importance d’avoir un coût du capital le plus faible possible.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #5 26/08/2020 10h30

- loulou75015

- Membre (2011)

Top 20 SCPI/OPCI

- Réputation : 107

Bonjour,

Aroundtown a publié ce matin un bon S1 2020

Un impact COVID limité (et très limité hors hôtel) une NAV qui continue de grimper à 9.

Site officiel Aroundtown a écrit :

Aroundtown SA announces H1 results with positive portfolio performance despite crisis related negative impact

26.08.2020

DGAP-News: Aroundtown SA / Key word(s): Real Estate/Half Year Results

26.08.2020 / 06:50

The issuer is solely responsible for the content of this announcement.

THIS ANNOUNCEMENT IS NOT FOR RELEASE, PUBLICATION OR DISTRIBUTION, DIRECTLY OR INDIRECTLY, IN OR INTO THE UNITED STATES, CANADA, AUSTRALIA, JAPAN, SOUTH AFRICA OR ANY OTHER JURISDICTION WHERE TO DO SO WOULD CONSTITUTE A VIOLATION OF APPLICABLE LAWS OR REGULATIONS

AROUNDTOWN ANNOUNCES H1 2020 RESULTS WITH POSITIVE PORTFOLIO PERFORMANCE DESPITE CRISIS RELATED NEGATIVE IMPACT

- Net rental income increased to 502 million in H1 2020, grew by 40% from 359 million in H1 2019

- Adjusted EBITDA increased to 500 million in the first half of 2020, an increase of 38% compared to 363 million in H1 2019

- FFO I increased 30% to 312 million in H1 2020 from 239 million in H1 2019

- FFO I per share after perpetual increased by 5% year over year, to 0.20 per share in H1 2020 compared to 0.19 per share in H1 2019

- FFO I per share after perpetual, Covid adjusted decreased by 11% to 0.17 per share from 0.19 per share in H1 2019

- Collection rate H1 2020: 84% and 95% excluding hotels

- Disposal volume of approx. 240 millionabove book value result in strong FFO II amounting to 384 million

- Signed disposals of approx. 1 billion YTD, 6% above book value, non-core and mature assets. Proceeds funding accretive 500 million share buy-back program generating significant shareholder value. Additional sales of assets over 1 billion in advanced negotiation.

- Positive revaluations gains of 560 million in H1 2020, +2.5% on a like-for-like basis. Strong revaluation gains in all asset classes excluding hotels of 766 million offset negative revaluation results in hotel portfolio of 206 million after almost entire hotel portfolio has been externally revalued

- Net Profit for the first half of 2020 amounting to 626 million, reflecting EPS (basic) of 0.36

- EPRA NAV increased to 12.4 billion and EPRA NAV per share of 9.0, compared to 10.6 billion and 8.7 per share in December 2019

- Total Equity of 16.4 billion resulting in an equity ratio of 51%

- Investment property of 22.6 billion, increasing from 18.1 billion as of Dec 2019

- Ample liquidity due to large balance of cash and liquid assets of over 2.7 billion and substantial amount of unencumbered assets at the amount of 16.1 billion (74% of rent)

- Conservative capital structure maintained with low LTV at 36%, well below the 45% Board of Directors’ limit

- Strong ICR at 4.5x, longaverage debt maturity of 6.2 years, low average cost of debtof 1.6%

- Strong operational performance with a total net rent LFL growth of 3.0%, with 3.2% coming from in-place rent increases, offset by a 0.2% decrease in occupancy

- Guidance for FY 2020 published

26 August 2020.

UPDATE ON COVID IMPACT

While Aroundtown ("the Company" or "AT") saw an insignificant impact from the Covid pandemic on its operations in the first quarter of 2020, it was the primary driver of events in the second quarter. The impact of the pandemic was primarily in the Hotel portfolio which makes up 23% of the portfolio, with Office, Logistic/Wholesale, and Residential (through GCP) seeing only limited impact. These make up 70% of the portfolio. The collection rate in H1 2020 stood at 84% for the full portfolio and excluding the hotel portfolio, the collection rate was 95%. The collection rates in July have been improving, also for hotels to 33%, from 21% in Q2 2020. Due to the prevailing uncertainties of the effects from Covid, the recovery of the hotel industry remains uncertain, and thus Aroundtown has conservatively created general provisions based on management assessment, amounting to 35 million, or 53% of the deferred hotel net rents. The company is still working on a case by case basis with tenants in order to collect the deferred amounts.

SOLID PERFORMANCE, DESPITE LOCKDOWNS, UNDERLINING STRONG PORTFOLIO DIVERSIFICATION

Aroundtown recorded a net rental income of 502 million in the first half of 2020, 40% higher than the 359 million recorded in the first half of 2019. The strong growth was driven by a mix of external growth, primarily driven by the merger with TLG which was finalized in February of 2020, as well as internal growth, with a like-for-like rent increase of 3.0%. FFO I increased by 30% to 312 million and by 10% to 0.23 per share in H1 2020, from 239 million and 0.21 per share in H1 2019. Aroundtown conservatively recorded extraordinary general rental provisions amounting to 35 million in response to the prevailing uncertainties of the effects from Covid over the hotel industry, reflecting ca. 50% of the deferred hotel net rents. The provision has been created based on management assessment, although the Company is still working with its tenants, on a case by case basis, to collect deferred rents. Due to the Company’s strong portfolio diversification it benefited significantly from the stability of its Office, Logistic/Wholesale, and Residential portfolio, which only saw limited impact from the pandemic. The FFO I per share after perpetual increased by 5% YOY to 0.20 per share. The FFO I after perpetual, Covid adjusted provisions resulted in 0.17 per share in the first half of 2020. EPRA NAV grew to 12.4 billion (9.0 per share), as compared to 10.6 billion (8.7 per share) as at year end 2019, driven by net profits including revaluation gains. Positive revaluation gains of 560 million, +2.5% on a like-for-like basis, included solid office revaluations gains, offset by negative revaluation gains in the hotel portfolio. Almost the entire hotel portfolio has been revalued by external valuators.

STRONG DISPOSAL ACTIVITY OF NON-CORE AND MATURE ASSETS, CHANNELED INTO HIGHLY ACCRETIVE SHARE BUY-BACK PROGRAM

Year to date the Company signed disposals of non-core and mature properties amounting to approx. 1 billion, increasing the portfolio quality while freeing up funds and strengthening liquidity. The disposals were signed at 6% above book value, validating the conservative valuations of the portfolio. The freed up funds support the 500 million share buy-back program, which started in June 2020 and runs till the end of the year. Approx. 26% of the share buy-back program was executed as of August 21st, at a weighted average price of approx. 5.1 per share. AT is well on track to be finalize the program by year-end 2020. Compared to the EPRA NAV of 9.0 per share and considering the premium on disposals, the share buy-back has been executed at a significant discount creating very strong shareholder value. Year-to-date disposals were 70% retail and close to 50% were in non-core cities, thereby increasing the portfolio quality and strengthening the focus on offices in top tier cities. The Company continues with the sales program and is in advanced negotiations for additional disposals in a volume of over 1 billion.

GUIDANCE FOR FY 2020 PUBLISHED DRIVEN BY HIGH DISPOSAL VOLUMES

For full year 2020 the FFO I after perpetual is expected to be in the range of 460-485 million, 0.34-0.36 per share. After including the estimated extraordinary non-recurring rental provisions for Covid effects, FFO I per share after perpetual is expected to be in the range of 0.25-0.28. The guidance includes the effect of 1 billion year-to-date signed disposals plus an additional 1 billion net sales. The effect of the share buyback will be partial in 2020 and will have a full effect only in 2021.

The financial statements for H1 2020 are available on the Company’s website:

Financial Reports - Aroundtown SA - Largest German Listed Commercial Real Estate Company

For definitions and reconciliations of the Alternative Performance Measures, please see the relevant sections in the pages 44-47 of the H1 2020 financial statements. You can find the financial statements in AT’s website under Investor Relations > Publications > Financial Reports or under this link:

https://www.aroundtown.de/fileadmin/use … 2_2020.pdf

Parrain Binance : 468564229 // Parrain Amex // Parrain Fortuneo : 12428190

![]() Hors ligne

Hors ligne

[+1] #6 28/08/2020 04h52

- Betcour

- Membre (2012)

Top 20 Année 2023

Top 20 Expatriation

Top 20 Obligs/Fonds EUR

Top 20 SIIC/REIT

- Réputation : 237

Hall of Fame

“INTJ”

Je suis d’accord - on est dans une phase purement spéculative où les fondamentaux importent peu, on short massivement les "titres COVID" et on fait monter au ciel les technos. Ce qui explique des variations de 5% un jour et -6% le lendemain sur des titres pourtant peu spéculatifs par nature (une grosse foncière n’est pas une jeune biotech)

C’est en réalité une excellente phase pour les investisseurs long terme, on peu exploiter les délires de Mr Marché pour ramasser à bon compte les entreprises sur-vendues et prendre quelques bénéfices sur les valorisations délirantes. Quand la visibilité reviendra en 2021 et que les taux remonteront (plus tard…) le marché va tourner et inversera les mouvements actuels. Il faut faire comme en 2008 et ne pas se laisser emporter par la folie ambiante.

![]() Hors ligne

Hors ligne

[+1] #7 10/10/2020 22h55

- Woyal

- Membre (2019)

Top 20 SCPI/OPCI - Réputation : 91

Suggestion: Je pense qu’il pourrait être judicieux de faire un topic Aroundtown en extrayant les messages en liens présents sur ce topic car la société est à la fois suivi par pas mal d’IHs mais également compte tenu du fait que ce topic soit envahi majoritairement par cette société alors que d’autres foncières (résidentielles notamment) sont intéressantes!

------------------------------------------------------

Pour faire suite à l’offre de rachat d’action, celui-ci s’est soldé avec 121 330 106 actions rachetées à 5 par action.

_______________________________________

TLG IMMOBILIEN, filiale à 77,76% d’Aroundtown annonce un dividende de 0,96 EUR par action et des cessions réussies.

Cela fait rentrer environ 80m de cash chez Aroundtown.

Ils annoncent notamment des ventes pour environ 630m, à 45m au dessus de la valeur comptable des actifs cédés (principalement des actifs de commerces).

------------------------------------------------------

Hors Sujet: Nouvel actionnaire LT de la société.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+3] #8 02/11/2020 23h30

- Woyal

- Membre (2019)

Top 20 SCPI/OPCI - Réputation : 91

Aroundtown avance dans son gros plan de cession et annonce la composition finale de la nouvelle direction suite à la fusion avec TLG.

A retenir de cet article:

- 1,9 milliards d’ de cession depuis début 2020 ainsi que 500 millions d’ en négociation.

- Prix de vente global supérieur à la valeur comptable

- Vendu à un multiple de loyer de 18x

- Cessions de propriétés jugées non prime augmentent la qualité globale du portefeuille, concentration accrue sur les villes de premier plan.

- Le produit des cessions augmente les liquidités, soutient les remboursements de dette et le rachat d’actions hautement relutif, étant donné que l’action subit une décote significative par rapport à l’actif net.

- Côté gouvernance, nomination de M. Barak Bar-Hen en tant que co-PDG et COO de Aroundtown et de M. Klaus Krägel en tant que CDO (Chief Development Officer).

Pour rappel, dans le rapport semestriel Aroundtown (TLG consolidé) avait annoncé 1 milliard d’ de cession en YTD à 6% au dessus de la valeur comptable, 70% étaient des actifs commerciaux (déjà annoncé précédemment). Recentrage d’Aroundtown sur les bureaux des grandes villes.

Annonces des résultats du T3 le 25/11.

Foncière n’ayant pas de statut REIT/SIIC, éligible au PEA.

Attention au prélèvement à la source sur les dividendes versés de 26% 15% (6% de rendement au prix actuel).

LEPRA NNNAV (Triple actif net réévalué) par action au 30/06 était de 8,6, l’action côte ce jour 4,19

Je me permettrai régulièrement de mettre à jour ce thread car je trouve que cette entreprise possède un très bon positionnement sur l’immobilier allemand, entre Aroundtown et la participation dans Grand City Properties.

Edit: Correction du taux de prélèvement

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Woyal (08/11/2020 12h21)

![]() Hors ligne

Hors ligne

[+2] #9 07/11/2020 22h44

- corran

- Membre (2016)

Top 20 Portefeuille

Top 5 Crypto-actifs

Top 20 Banque/Fiscalité

Top 20 SIIC/REIT

- Réputation : 679

Hall of Fame

Woyal, le 02/11/2020 a écrit :

prélèvement à la source sur les dividendes versés de 26%

Aroundtown SA est une société de droit luxembourgeois, le prélèvement à la source est donc de 15%

![]() Hors ligne

Hors ligne

[+1] #10 05/01/2021 18h26

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 20 Immobilier locatif - Réputation : 3871

Hall of Fame

“INTJ”

FunnyDjo a écrit :

La 2e option s’intitule "Securities Option" sur leur plate-forme SaxoTraderGo. Pensez-vous que c’est le choix pour le paiement en action ?

Oui.

![]() Hors ligne

Hors ligne

[+1] #11 25/08/2021 17h44

- maxlille

- Membre (2015)

Top 20 SIIC/REIT - Réputation : 183

Résultats S1 publiés ce jour.

Dans les grandes lignes:

- Net rental income de EUR458 millions au S1 2021, contre EUR502 millions en N-1, qu’ils expliquent par le niveau important des cessions

- Total des cessions à hauteur de EUR1.1 milliards réalisées au S1 2021, 3% au dessus de la valeur comptable (le patrimoine total était valorisé à hauteur de EUR30.7 milliards)

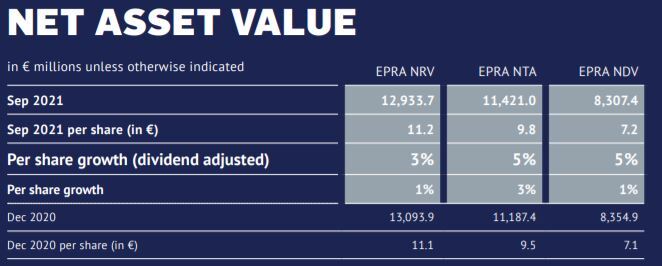

- EBITDA ajusté de EUR452 millions au S2 2021, contre EUR500 millions en N-1

- FFO par action de 0.15 EUR vs 0.17 EUR en N-1

- EPRA NTA stable à 9.6 EUR / action

- LTV: 33%

- croissance des loyers de +2% sur une base comparable (hors cessions)

- sur la partie hôtellerie, ils indiquent une collecte de 34% des loyers au S1, 45% en juillet

Dividende

Dividende prévisionnel par action pour l’année 2021: entre 0.22 et 0.24 EUR / action

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par maxlille (25/08/2021 17h46)

Mon blog L'argent travaille pour moi et pas l'inverse

![]() Hors ligne

Hors ligne

[+1] #12 24/11/2021 13h27

- maxlille

- Membre (2015)

Top 20 SIIC/REIT - Réputation : 183

Publication des résultats du troisième trimestre ce jour.

Dans les grandes lignes sur les 9 derniers mois:

- Croissance des loyers de +2% à 773m

- FFO par action de 0.23, sur 12 mois ils prévoient 0.29-0.31

- LTV à 39%

- Dividende par action prévu: 0.22-0.24 (au cours actuel cela représente un rendement entre 3.8% et 4.2%)

- 1.1M de cessions réalisées à date (9 mois) pour un objectif de 2.5M sur 2021, avec une valeur de vente supérieure de 3% à la valeur comptable.

- EPRA à 9.8

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par maxlille (24/11/2021 13h29)

Mon blog L'argent travaille pour moi et pas l'inverse

![]() Hors ligne

Hors ligne

[+1] #13 02/02/2022 11h09

- Woyal

- Membre (2019)

Top 20 SCPI/OPCI - Réputation : 91

Belle hausse ce jour liée à une finalisation (90% déjà effectué) du programme de rachat d’actions d’un montant de 500m et prolongation de celui-ci d’un même montant.

La stratégie me semble être la bonne, concentration de la qualité du patrimoine, augmentation de la NAV via des rachats d’actions.

Pour rappel, au 30/09:

La stratégie est identique que ce soit chez Aroundtown ou Grand City Properties (dont Aroundtown possède une minorité de contrôle et risque de finir majoritaire sous peu

).

La seule limite de GCP, est le rachat d’actions pour des prix compris entre 20 et 21,25 qui fait qu’en cas de baisse plus forte, celui-ci est en stand-by (cf ici)

Résultats annuels le 29/03

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #14 26/05/2022 15h08

- AesculusHippocastanum

- Membre (2015)

- Réputation : 63

“INTJ”

Bonjour,

les résultats du T1 2022 ont été publiés hier.

- Des cessions ont été réalisées pour plus d’un milliard d’Euros. le prix de vente est supérieur aux estimations. 200 millions sont allés vers un rachat de titres et 800 millions au désendettement. (LTV à 40%, maturité de 5,7 ans et taux de 1,2%)

- BPA de 0.06 contre 0.11 attendu par le marché.

- Nav de 10,3 . La décote se confirme.

- guidance 2022 confirmée.

Ces résultats sont mal accueillis par le marché puisque le titre dévisse de 5% pour se retrouver vers 4.20 . Je profite de ce recul pour entrer sur la valeur.

Dernière modification par AesculusHippocastanum (26/05/2022 15h16)

Adde parvum parvo magnus acervus erit

![]() Hors ligne

Hors ligne

[+1] #15 08/07/2022 11h52

- Woyal

- Membre (2019)

Top 20 SCPI/OPCI - Réputation : 91

Pour information :

Aroundtown SA annonce avoir publié le prix de souscription de 2,48 EUR et le ratio de souscription de 12,69 : 1 pour le dividende en actions annoncé précédemment le 30 juin 2022.

Source

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #16 14/10/2022 02h57

- Betcour

- Membre (2012)

Top 20 Année 2023

Top 20 Expatriation

Top 20 Obligs/Fonds EUR

Top 20 SIIC/REIT - Réputation : 237

Hall of Fame

“INTJ”

C’est une bonne remarque, du coup j’ai ressorti leur dernière présentation du H1 2022, et je ne vois pas trop de motifs d’inquiétude :

* Pas d’échéances significatives avant 2025 (le gros étant de 2026 à 2028)

* Assez de liquidités pour rembourser les échéances jusqu’au Q3 2025

* Une maturité moyenne de 5,4 ans

* 84% des propriétés sont non-collatéralisées

* Enfin un coût de la dette moyen de seulement 1,2% avec un ratio ICR de 5,3 qui semble relativement correct

Les taux de marché sur les obligations existantes sont effectivement relativement élevés mais ça semble le cas sur les autres foncières également, je pense qu’on a plutôt affaire à un krach obligataire qu’à un soucis spécifique à Aroundtown.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #17 18/03/2023 10h09

- Betcour

- Membre (2012)

Top 20 Année 2023

Top 20 Expatriation

Top 20 Obligs/Fonds EUR

Top 20 SIIC/REIT - Réputation : 237

Hall of Fame

“INTJ”

Pour ceux qui se demandent pourquoi le cours a récemment brutalement décroché, il semble que ce soit une réaction aux résultats 2022 de Grand City Properties, qui annonce une suspension du dividende malgré des résultats à vue de nez assez bons. AroundTown possède 60% de Grand City (ce qui représente 1/3 de son portefeuille).

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #18 19/03/2023 11h40

- Woyal

- Membre (2019)

Top 20 SCPI/OPCI - Réputation : 91

@Betcour, pour reprendre votre point de vue, juste en regardant la présentation des résultats annuels, page 9 (une présentation montre toujours sous l’angle souhaité):

LTV: 36% (EPRA LTV: 46%*)

*considering 100% of perpetual notes as debt, see page 70-71 of this report for detailed calculation

Pour information, ils ont un montant de perp en circulation égal à 200m + 350m + 700m soit 1250m, quasiment leur capitalisation actuelle.

En détail ça nous donne ça:

Avec une possibilité de call les perp à chaque paiement d’intérêt (en cas de baisse des taux et de faible LTV, l’arbitrage perp/dette sénior sera bien entendu réalisé par GCP).

Cela permet une très bonne flexibilité financière, à un prix intéressant compte tenu du marché actuel.

Pour répondre précisément à votre remarque, GCP et Aroundtown considèrent les perp comme du capital à part entière (et les agences de notation à 50%), ce qui contribue à solidifier leur notation. Cependant, un détenteur de perp s’attend à être remboursé à la date de reset. Ce qui n’est plus le cas pour cet émetteur, et lui ferme donc l’accès à ce marché (qui est de toute façon dissuasif aux taux de marché actuels).

Ensuite, il faut se rappeler qu’Aroundtown est l’actionnaire de contrôle, et qu’à chaque dividende était offert la possibilité de la conversion en action, dont le but est de permettre à Aroundtown de monter au capital. Ainsi, on peut dire qu’Aroundtown ne se coupe pas d’un accès à une source de cash mais que oui GCP souhaite gérer au mieux ses liquidités. Par exemple en rachetant de la dette sénior ou en rachetant des perp à un prix inférieur au prix de callback ?

Dans l’histoire, à instant T les actionnaires minoritaires se font maltraiter, mais le dindon de la farce est celui qui possède des perp, dont le paiement des coupons peut être repoussé (bien que cette arme soit à utiliser uniquement en dernier ressort), et dont la rémunération faciale est mauvaise.

Actionnaire Vonovia & Aroundtown

@peakykarl, bien d’accord avec vous concernant les mReit, certaines se traitent à un discount très élevé tout en ayant un positionnement séniorité intéressante.

![]() Hors ligne

Hors ligne

[+1] #19 30/05/2023 11h17

- Betcour

- Membre (2012)

Top 20 Année 2023

Top 20 Expatriation

Top 20 Obligs/Fonds EUR

Top 20 SIIC/REIT - Réputation : 237

Hall of Fame

“INTJ”

Résultats Q1 2023 enfin sortis :

AroundTown a écrit :

* Disposals of approx. 320 million signed year to date (155 million in Q1 2023).

* Bonds repurchased in the amount of circa 710 million in 2023 YTD (114.5m in Q1 2023) at a 17% discount to par.

* Net rental income of 297 million in Q1 2023 as compared to 309 million in Q1 2022 as a result of high disposal volume.

* FFO I amounting to 85 million for Q1 2023, down 5% YOY. FFO I per share amounted to 0.077 for Q1 2023, down 4% YOY.

* Net loss of 22 million in Q1 2023 reflecting basic loss per share of 0.04, as a result of negative property revaluations in the amount of 133 million.

* EPRA NTA amounting to 10 billion and EPRA NTA per share of 9.3 at the end of March 2023.

* Conservative financial profile maintained, with LTV of 40% and equity ratio of 48% as of March 2023 and strong ICR of 4.8x in Q1 2023.

* Liquidity balance of 3 billion, up by over 300 million since Dec 2022, which cover debt maturities until the end of 2025. Additional liquidity sources through undrawn revolving credit lines and 22 billion unencumbered properties.

* Full year 2023 guidance confirmed with all financial KPIs in line.

Le marché semble apprécier et le titre est en nette hausse (mais bon vu la dégringolade et la décode sur NTA

)

En comptant les rachats de dette post Q1 ils annoncent une LTV à 37%

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Betcour (30/05/2023 11h22)

![]() Hors ligne

Hors ligne

[+1] #20 30/08/2023 08h12

- maxlille

- Membre (2015)

Top 20 SIIC/REIT - Réputation : 183

Publication ce jour des résultats semestriels:

- Revenus récurrents issus de la location inférieurs à 2% par rapport à N-1

- EBITDA inférieur de 3%

- 545 millions de cessions enregistrées à date sur 2023 (légèrement < valeur comptable).

- Dépréciations d’actifs du portefeuille immobilier à hauteur de 1.7 milliards

- LTV à 41% et ICR à 4.5x

- EPRA NTA à fin juin: 8.4/action

- Niveau des liquidités à 2.5 milliards, qui avec les cessions restantes, devraient couvrir la dette jusqu’à mi 2026.

- Prévision du FFO 2023 relevée sur un range compris entre 310 million et 340 million

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par maxlille (30/08/2023 09h38)

Mon blog L'argent travaille pour moi et pas l'inverse

![]() Hors ligne

Hors ligne

[+1] #21 30/08/2023 09h15

- Flouzamax

- Membre (2021)

- Réputation : 73

Merci pour ce partage!

Une petite note: l’ICR est un multiple, donc ici 4.5×, pas 4.5%.

La baisse de 2% des revenus est brute, retraité des cessions il augmente de 3.4%.

EPRA NTA à 8.4/action, pour une cotation à 1.41… ça laisse rêveur sur ce que le marché pense de cette société. J’ai du mal à l’expliquer d’ailleurs, les chiffres ne sont pas si mauvais, l’endettement notamment semble sur le papier "maitrisé" malgré ce qui s’est passé récemment. Mi-2026 c’est une éternité de nos jours!

![]() Hors ligne

Hors ligne

[+1] #22 31/08/2023 08h42

- poupoupidouh

- Membre (2019)

- Réputation : 22

La société est très endettée : avec les taux qui remontent, les frais financiers vont aussi monter : le cash dégagé sera vraisemblablement prioritairement fléché vers le remboursement des frais financier (parce que c’est obligatoire) et la réduction de la dette (parce que si les taux restent élevés, il va falloir réduire les frais). Peu de chance de voir les dividendes évoluer positivement a priori.

![]() Hors ligne

Hors ligne

[+1] #23 31/08/2023 09h10

- corsaire00

- Membre (2013)

- Réputation : 211

Bonjour,

Pour compléter, le niveau de l’endettement est tel que la société est dépendante de ces créanciers. Dans le contexte de taux actuel et avec un tel niveau d’endettement, il n’est pas rare que la société soit dans l’obligation de restructurée sa dette et les actionnaires perdent quasiment tout au profit des créanciers.

![]() Hors ligne

Hors ligne

[+3] #24 29/11/2023 09h07

- Betcour

- Membre (2012)

Top 20 Année 2023

Top 20 Expatriation

Top 20 Obligs/Fonds EUR

Top 20 SIIC/REIT - Réputation : 237

Hall of Fame

“INTJ”

Résultats du T3 sortis :

AroundTown a écrit :

* Liquidity balance of 2.8 billion as of September 2023 representing 20% of total debt. Including signed disposals and future proceeds from vendor loans, liquidity will amount to 3.7 billion and will cover debt maturities until mid-2026.

* Disposals of approx. 710 million signed in 2023 year-to-date.

* 16% of debt maturing in 2024-2026 has been repurchased. 1.3 billion of bonds repurchased at an average discount of 20% thereby reducing leverage and further strengthening the balance sheet.

* New bank debt signed in the amount of ca. 1 billion YTD of which 790 million drawn during 9M 2023.

* Progressing amount of green building certifications: 100% of the Dutch office, 29% of total office portfolio

* Recurring net rental income of 885 million in 9M 2023, down by 2% compared to 903 million in 9M 2022 due to net disposals, offset by total like-for-like rental income growth of 3.5%.

* Adjusted EBITDA of 748 million in 9M 2023, 1% lower compared to 758 million in 9M 2022.

* FFO I of 255 million and 0.23 per share in 9M 2023, lower compared to 275 million and 0.25 per share in 9M 2022.

* Net loss of 1.4 billion and basic loss per share of 1.02 in 9M 2023 mostly due to negative property revaluations.

* EPRA NTA of 9.1 billion as of the end of September 2023 compared to 10.1 billion at the end of December 2022. EPRA NTA per share of 8.3 as of the end of September 2023 compared to 9.3 at the end of December 2022.

* LTV of 41% at the end of September 2023, only 1% higher compared to 40% at the end of December 2022 due to the positive impacts of the liability management and deleveraging activities.

* Unencumbered assets ratio of 75%, reflecting a value of 19.1 billion and ICR of 4.3x in 9M 2023.

* Full year 2023 guidance confirmed.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

[+1] #25 27/03/2024 09h44

- Betcour

- Membre (2012)

Top 20 Année 2023

Top 20 Expatriation

Top 20 Obligs/Fonds EUR

Top 20 SIIC/REIT - Réputation : 237

Hall of Fame

“INTJ”

Résultats 2023 sortis ce matin :

AroundTown a écrit :

* Disposals completed of over 1.2 billion in 2023, increasing liquidity and reducing leverage. Signed disposals amounted to 0.9bn in 2023.

* Pro-active liability management, including the repurchase of 1.3 billion shorter-term bonds at a discount.

* New bank debt of ca. 1 billion signed in 2023.

* Liquidity balance increased to 3 billion and net debt reduced by 0.9 billion during 2023.

* Property revaluations amounted to negative 3.2 billion, reflecting a like-for-like devaluation of 11%.

* LTV of 43% as of December 2023, increased by 3% during the year as disposals and pro-active liability management partially mitigated the devaluation impact.

* Net rental income of 1.2 billion in 2023, 2% lower year-over-year, as a result of net disposals, offset by total like-for-like rental income growth of 3.2%.

* Adjusted EBITDA amounted to 1 billion in 2023, stable compared to 2022.

* FFO I amounted to 332 million and 0.30 per share in 2023, lower by 8% and 9% respectively compared to 2022. Top range of 2023 guidance achieved and guidance for 2024 published.

* Net loss of 2.4 billion and basic loss per share of 1.82 in 2023 mainly due to negative property revaluations.

* EPRA NTA of 8.1 billion and 7.4 per share as of December 2023 compared to 10.1 billion and 9.3 per share as of December 2022.

* Unencumbered assets ratio of 74%, reflecting a value of 17.9 billion and ICR of 4.2x in 2023.

* Gradual progress in green building certifications: 100% of the Dutch office and 36% of total office portfolio green certified.

* Due to current macro-economic environment, the Company will not pay dividend for 2023.

Maturité moyenne de la dette de 4,4 ans. La baisse de la NAV est brutale et sans surprise toujours pas de dividende. Ceci dit c’est pas aussi catastrophique que le cours de bourse le suggère, on est parti sur une situation à la Unibail avec quelques années sans distribution.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Betcour (27/03/2024 09h52)

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Consultez les ratios boursiers et l’historique de dividendes d’Aroundtown sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes d’Aroundtown sur nos screeners actions.

Discussions peut-être similaires à “aroundtown : foncière non reit diversifiée en allemagne et aux pays-bas”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 41 | 16 217 | 13/05/2021 21h38 par Jeff33 | |

| 5 | 3 749 | 12/05/2018 15h33 par Klaus | |

| 127 | 67 567 | Aujourd’hui 14h00 par ArnvaldIngofson | |

| 3 | 1 680 | 22/04/2016 20h52 par AleaJactaEst | |

| 0 | 2 376 | 09/10/2014 18h38 par vauban | |

| 66 | 26 853 | 08/12/2019 22h54 par FunnyDjo | |

| 30 | 16 589 | 10/02/2020 20h21 par Piksou |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil