Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

[+10] #1 10/08/2012 11h08

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3873

Hall of Fame

Hall of Fame

“INTJ”

La valeur de marché des capitaux propres de McDonald’s est retombée à 87 USD / action après une pointe à 102 USD en janvier.

Le rendement sur dividende est à 3,10%, largement couvert par le Free Cash Flow. Le solde de ce dernier passe intégralement en rachats d’action depuis 4 ans, comme pour de nombreuses entreprises US matures.

En passant, les valorisations sur la cherté ou non du marché actions, qui se basent sur le rdt moyen sur dividende (avec une comparaison avec le passé séculaire) sont biaisées, puisque la "part" de l’actionnaire est de + en + versée sous forme de rachats d’action plutôt que dividende.

De fait, le rdt du dividende en agrégat ne veut plus dire grand chose.

Mon frère m’ayant demandé un avis rapide sur la valeur au cours actuel, le voici formalisé pour le forum, avec xlsValorisation :

I. Analyse rapide du bilan et du résultat

============================

1. Résilience (encadré 1 et 2)

Vous noterez la résilience du chiffre d’affaires et du résultat opérationnel, d’une part parce que McDonald’s fait de la restauration "low cost", moins impactée par la crise économique et d’autre part, parce que McDonald’s est d’abords un réseau de franchisés : il y a env. 27 000 franchisés pour env. 6500 restaurant en propre.

2. Couverture du dividende (encadré 4 puis 2)

Comme indiqué en introduction, le dividende est couvert par le Free Cash Flow, avec un taux de distribution autour de 55-60%. (ligne 1 de l’encadré 4)

En incluant les rachats d’actions, la part reversée aux actionnaires est même systématiquement supérieure au Free Cash Flow sur les 4 dernières années. (ligne 3 de l’encadré 4)

Ceci explique que malgré les 4 MdUSD de Free Cash Flow annuel générés, les capitaux propres restent à peu près stables (encadré 2).

3. Avantages concurrentiels ou Moat (encadré 5)

La restauration est un secteur très concurrentielle avec peu de barrières à l’entrée et aucun coût de changement pour le consommateur/client.

Toutefois, le ROIC [calculé avec le NOPAT] et CROIC [calculé à partir du FCF] qui se maintiennent à un taux élevé (supérieur à 15% pour le CROIC et 30% pour le ROIC) laissent présager de l’existence d’avantages concurrentiels.

En effet, comme indiqué dans la newsletter #13, une profitabilité élevée et durable est presque toujours synonyme d’avantages concurrentiels.

Dans le cas de McDonald’s, il s’agit évidemment de sa marque, qui garantie une qualité uniforme des produits quelque soit le restaurant et des économies d’échelles liées à sa taille qui lui permettent d’acheter ses matières premières à des prix moins élevés en faisant "pression" sur les fournisseurs.

4. Solvabilité (encadré 6)

La dette financière nette représente presque 0,9 les capitaux propres, un niveau apparemment élevé, mais ceci est un mauvais indicateur de solvabilité pour les entreprises non industrielles, avec une marque (actif intangible) forte.

En fait, la couverture de la dette par l’EBITDA, autour de 1,05 fois, montre une situation bilancielle plutôt solide.

Il n’y a pas non plus d’engagement de pension auprès des employés (à vérifier dans le rapport annuel).

II. Comparaison avec les pairs

============================

De par sa taille (27 MdUSD de CA) et la globalité de sa marque, McDonald’s n’a pas vraiment de compétiteur équivalent.

Le compétiteur le plus proche est Yum Brands (13 MdUSD de CA).

Les autres pairs sélectionnés sont :

- Wendy’s (2,4 MdUSD de CA)

- Jack In The Box (2,1 MdUSD de CA)

- Sonic (0,5 MdUSD de CA)

On notera que Yum Brands se négocie sur des multiples plus élevés que McDonald’s, notamment avec un EV/Ebitda de 12,4 contre 10,14 (encadré 1).

Ceci peut se justifier par une profitabilité plus élevée, avec un ROIC à 36% contre 30% (encadré 2), quoiqu’en baisse (encadré 3, mais à vérifier dans le détail).

Les autres pairs sélectionnés, plus petits, sont valorisés sur des multiples EV/Ebitda plus bas, en phase avec leur profitabilité nettement plus faible (ROIC respectivement à 5%, 10% et 14%), laissant penser que eux ne bénéficient pas d’avantages concurrentiels.

On notera le PER 2011 astronomique de Wendy, qui mériterait d’être normalisé. Mais l’outil va détecter pour vous que la fourchette de PER est anormalement élevée et sous-pondérer par la suite ce critère de valorisation.

III. Calcul du beta CPAM

============================

Le beta, qui va servir pour estimer le Coût Moyen Pondéré du Capital, est calculé en comparant sur 5 ans les variations quotidiennes de cours (ajustées des dividendes et splits éventuels) de McDonald’s avec son indice de "référence", le S&P500.

Le beta CPAM est très faible, à 0,56 ; signifiant que McDonald’s a une volatilité deux fois plus faible que le S&P500 [voir message de Bonécureuil plus bas] :

IV. Estimation de la valeur intrinsèque

============================

1. Valorisation par les multiples historiques (encadré 1)

Je reprends simplement les valorisations historiques "extrêmes" de McDonald’s depuis 2007, disponibles sur MorningStar.

La pondération des trois ratios est calculée automatiquement par l’outil.

2. Valorisation par les multiples comparables (encadré 2)

RAS, reprise automatique par l’outil des multiples de valorisation des pairs définis auparavant.

Comme indiqué plus haut, la pondération des cinq ratios est calculée automatiquement par l’outil : l’EV/Ebidta est ainsi surpondéré.

On pourrait toutefois corriger le multiple de PER, faussé par le PER de Wendy, pour obtenir une estimation plus fine.

3. Données normalisées 2012 (encadré 3)

Hormis le Résultat Net estimé 2012, que j’ai repris sur Bloomberg, je laisse les autres valeurs telles quelles, mais nous aurions pu les ajuster un peu plus finement, en prenant les estimés 2012 fournis par les dirigeants.

4. Taux d’actualisation (encadré 4)

Le beta CPAM est contesté par le professeur A. Damodaran qui préfère un beta sectoriel ajusté de l’endettement.

Du coup, l’outil inclus aussi le calcul du beta de Damodaran (on ne le voit pas sur l’écran, mais j’ai sélectionné le secteur "Restaurant", en phase avec l’activité de McDonald’s).

Enfin, l’outil fait une moyenne du beta CPAM et du beta de Damodaran . Le beta obtenu est de 0,93 ; qui peut bien sûr être ajusté.

Pour le taux sans risque (2%) et la prime de risque (6,5%), j’utilise les valeurs données par A. Damodaran sur son site Web.

A partir de là, l’outil calcule automatiquement un Coût Moyen Pondéré du Capital, ici à 7,4%.

Je conserve tout tel quel sans ajustement.

5. Croissance des profits et profitabilité (encadré 5)

Par défaut, l’outil reprend le ROIC moyen (26,8%) et le taux de croissance moyen du NOPAT (10,2%) sur les quatre dernières années.

Pour la durée de la croissance "forte", je laisse le cinq ans habituellement utilisé par Damodaran.

Tout ceci est bien sûr discutable, et compte-tenu des avantages concurrentiels de McDonald’s, nous aurions pu utiliser une durée plus longue (mettons 10 ans), avec un taux de croissance plus faible, plus en phase avec les derniers résultats trimestriels.

6. Valorisations (encadré 6)

L’outil nous donne alors l’ensemble des valorisations.

Attendu que les compétiteurs n’étaient pas strictement comparables, j’ai sous-pondéré cette valorisation, avec un poids de 20% seulement.

Les autres valorisations (multiples historiques et NoPat actualisé à la façon Damodaran) ont été mises à 40%.

7. Valeur intrinsèque (encadré 7)

L’ensemble nous donne donc une valeur intrinsèque des capitaux propres de 97 USD / action.

En divisant par le RN 2012 estimé, cela représente un multiple de PER de 18.

L’estimation de MorningStar est à 94 USD :

IV. Conclusion

============================

Si j’étais vraiment intéressé par McDonald’s, je complèterai au moins par la lecture de la dernière présentation annuelle, trimestrielle et éventuellement du rapport annuel. Ceci pour en apprendre un peu plus sur l’entreprise et pour "ajuster" certaines valeurs fournies par défaut par l’outil (notamment nous avons utilisé le CA 2011 au lieu du CA prévisionnel 2012).

A première vue, au cours actuel, McDonald’s n’est pas une mauvaise affaire. La décote n’apparait pas suffisamment élevée pour y aller "plein pot", mais nous pourrions par exemple initier une ligne puis moyenner à la baisse ensuite au besoin.

---

Temps pour écrire ce post : 1 heure 30 minutes

Temps pour faire l’analyse rapide avec xlsValorisation : 10 minutes :-)

Déontologie :

Aucune position sur MCD ni maintenant, ni dans un proche futur (mon allocation d’actifs est surpondérée en actions et je n’en veux plus pour le moment).

Vil que je suis, ce topic aussi pour maintenir le suspens sur xlsValorisation.

Mots-clés : mcdonald, per, évaluation

![]() Hors ligne

Hors ligne

[+1] #2 10/08/2012 13h04

- Sylvain

- Membre (2011)

Top 50 Actions/Bourse - Réputation : 203

Bonjour,

Merci pour cette analyse !

Un chiffre à peu être prendre en compte pour la suite. A partir de 2014, Mc Donalds va devoir payer entre 10 k$ et 30 k$ par restaurant suite à la nouvelle législation sur la santé.

Je ne sais pas si un chiffre plus précis existe ou peut-être calculé. Il vient de Seeking Alpha.

Comptons les 13 000 restaurants aux Etats-Unis, cela représente entre 130 et 390 M$ / an. Un tel surcoût pourrait éventuellement être transféré aux clients, mais si lon nen tient pas compte, le RN de Mc Donalds est impacté entre 2 et 5%.

Dautre part, on entend beaucoup parler de limpact de la hausse du coût des matières premières sur Mc Donalds. Certes.

Dun strict point de vue boursier, si MCD est affecté, YUM, CMG, BK le seraient aussi !

MCD étant le plus gros, elle dispose peut-être même de conditions plus favorables pour se protéger ou amortir une hausse des coûts des matières premières. Donc, (je dis bien dun strict point de vue boursier), YUM, CMG, BK pourrait aussi en souffrir, ce qui ne semble pas autant le cas.

![]() Hors ligne

Hors ligne

[+1] #3 10/08/2012 15h53

- HannibalSmith

- Membre (2012)

- Réputation : 18

Sylvain a écrit :

Comptons les 13 000 restaurants aux Etats-Unis, cela représente entre 130 et 390 M$ / an. Un tel surcoût pourrait éventuellement être transféré aux clients, mais si lon nen tient pas compte, le RN de Mc Donalds est impacté entre 2 et 5%.

L’impact devrait être moindre car sur les 13’000 restaurants américains, la majorité est exploitée par des franchisés. Les coûts inhérents à ces changements seront en grande partie assumés par eux.

![]() Hors ligne

Hors ligne

[+1] #4 23/10/2012 15h16

- Saydji

- Membre (2012)

Top 50 Expatriation - Réputation : 49

Suite à la baisse de ces 5 derniers jours (pas loin de 6% en 5 jours) due en grande partie aux résultats du Q3 moins bons que prévu, je me suis fais une valorisation assez rapide sur la base des quelques informations présentes dans le communiqué de presse pour les résultats du Q3.

Multiples Historiques

Données quasi identiques à celles utilisées par IH au mois d’août.

Multiples Comparables

J’avoue avoir fait le fainéant en reprenant les mêmes sociétés paires utilisées par IH (histoire de voir aussi l’évolution par rapport à la première valorisation).

J’ai cependant ajusté le PER, le P/B et le EV/CA en fonction des données de morningstar concernant la moyenne du secteur.

Je ne sais pas si c’est très judicieux mais le PER de 54 me dérangeait.

Données normalisées 2012

J’ai ajusté les EPS en fonction des données des 9 premiers mois 2012 (augmentation de 1% vis à vis de 2011)

L’EBIT en baisse de 1%

Et le CA en augmentation de 2%.

J’ai modifié l’EBIT avant le CA car la valeur retenue pour le CA influence l’EBIT.

Taux d’actualisation et Croissance

Je n’ai quasi rien touché aux valeurs ici.

Valorisation

J’obtiens une valeur intrinsèque aux alentours de 90$ pour un PER implicite de 16.3 qui se situe plutôt dans la tranche basse des PER historiques.

Attention, cette valorisation n’est pas très poussée. Je l’ai effectué pour me donner une idée rapide et voir si la baisse était justifiée ou non. D’après le résultat, elle semble l’être. A voir si le couteau est proche du sol ou n’en est qu’au début de sa chute.

déontologie : MCD est une valeur qui m’intéresse et sur laquelle je souhaite ouvrir une position.

Je ne suis pas encore décidé si à ce prix là, j’initierai une ligne quitte à moyenner à la baisse à -20 ou -25%

![]() Hors ligne

Hors ligne

[+1] #5 10/01/2013 13h21

- snoobrouf

- Membre (2011)

- Réputation : 11

prix des denrées alimentaires en baisse (http://www.fao.org/worldfoodsituation/w … sindex/fr/), production plus forte que prévu, j’y vois la un indice intéressant de la future recovery de MCDO.

on peut ainsi espérer une baisse des prix de revient alors que le prix va rester au pire constant.

l’indice FAO est à surveiller car si il continue sur cette pente (pas du tout sûr ![]() ) on pourrait bien voir le résultat net de MCDO augmenter sensiblement fin 2013.

) on pourrait bien voir le résultat net de MCDO augmenter sensiblement fin 2013.

pour ma part je conserve mes titres et je regarderai à nouveau l’indice le 7 mars et enfonction de l’évolution, je passerai à nouveau à l’achat.

AMF/SEC : j’ai des actions MCDO pru 73 euros

PS: me vient une idée (mais à mon avis d’autres l’ont deja eu bien avant moi ![]() ) est-il possible de regarder la corrélation de la courbe de l’indice FAO et celle des RN de certaines grosses boites de l’agro-alimentaire ?

) est-il possible de regarder la corrélation de la courbe de l’indice FAO et celle des RN de certaines grosses boites de l’agro-alimentaire ?

Dernière modification par snoobrouf (10/01/2013 13h23)

![]() Hors ligne

Hors ligne

[+1] #6 03/02/2013 11h30

- Swx

- Membre (2011)

Top 50 Expatriation - Réputation : 18

Dans le même ordre d idée que Mc Donald

pourquoi pas Weight Watchers pour évacuer des indigestions de Mc Do ?

Le nouveau positionnement de l activité réorientée pour 2013 semble prometteur :

- L accent est mis sur la notoriété du nom , et des campagnes publicitaires de grande ampleur

- Prestations offertes sur un site Internet convivial

- Vente de produits dans les Grand Magasins

Cerise sur le gâteau :

- Mise en place de campagnes de plus en plus agressives contre l obésité

- Les chiffres comptables fournis laissent entrevoir une amélioration des résultats

- Le cours de l action me paraît au plus bas

Un inconvénient toutefois . un actionnariat majoritaire familial

Dernière modification par Swx (03/02/2013 17h42)

![]() Hors ligne

Hors ligne

[+1] #7 25/08/2014 22h04

- XabiX

- Membre (2012)

- Réputation : 24

Bonjour,

j’en ai profité pour instancier MCD:US avec xlsValorisation (cela fait partie de mon apprentissage).

Par contre je trouve une valeur intrinsèque bien plus élevée ce qui pourrait laisser présager d’une "bonne" opportunité.

Evidemment je suis preneur de vos remarques et de comprendre pourquoi il semblerait qu’il y ait que peu d’engouement sur MCD (la mal bouffe) ![]()

J’ai moyenné le PER avec celui de MorningStar et le EPS de Bloomberg. J’ai pris les taux fournis par les liens fournis dans la feuille Excel. Par contre, je trouve que les paramètres de taux ont une très grande influence sur le résultat fina.

Merci pour vos retours constructifs!

XabiX

Dernière modification par XabiX (25/08/2014 22h07)

Mon portefeuille passif et Parrainage Binck me contacter en MP

![]() Hors ligne

Hors ligne

[+1] #8 26/01/2015 22h14

- Ledep

- Modérateur (2014)

Top 50 Portefeuille

Top 50 Actions/Bourse

Top 20 Invest. Exotiques

Top 10 Banque/Fiscalité

Top 10 SIIC/REIT

- Réputation : 664

Bonsoir,

TRC Capital est très coutumière du fait, elle s’en est même fait une spécialité, le terme convenu est "mini-tender".

Target, IBM, Celgene, Adobe, Gilead, UTX, Baxter, les noms ne manquent pas !

Google est ton ami pour trouver d’autres noms !

TRC ne doit pas être loin d’avoir fait des offres à tout le S&P 500 !

La SEC a conseillé aux investisseurs de « faire preuve de la plus grande prudence » s’agissant des offres par mini-adjudication, relevant ce qui suit : « Certains soumissionnaires font des offres par mini-adjudication en dessous des cours du marché, espérant qu’elles prendront les investisseurs au dépourvu s’ils ne comparent pas le prix de l’offre par rapport au prix courant du marché ». Les astuces de la SEC pour les investisseurs concernant les offres par mini-adjudication sont disponibles sur le site Internet de la SEC : SEC.gov | Mini-Tender Offers: Tips for Investors

Dernière modification par Ledep (27/01/2015 00h25)

"Never argue with an idiot. They will drag you down to their level and beat you with experience" Mark Twain

![]() Hors ligne

Hors ligne

[+1] #9 05/05/2015 00h51

- PP

- Membre (2014)

Top 50 Dvpt perso.

Top 50 Entreprendre

Top 50 Finance/Économie

- Réputation : 58

En ce moment ils ne sont aidés ni par le dollar, ni par la faible croissance en Europe, ni par les troubles en Russie. Au total c’est 37% de la masse de marge qui souffre de problèmes conjoncturels.

Par contre, je m’attendais à une annonce concernant la partie US, qui représente 40% de leur marge opérationnelle, et qui a des difficultés structurelles. Il y a les troubles opérationnels mentionnés plus haut, qui sont dus à un menu de plus en plus élargi, mais ils font face également à un changement de leur environnement compétitif (consommateurs + concurrents + salariés).

Ils ont une marge de manuvre très réduite sur la partie salaires, et il y a fort à parier que la hausse de salaire effective en Juillet ne sera pas suffisante pour calmer un salariat qui retrouve enfin un marché de l’emploi dynamique.

Par contre, ils ont toutes les cartes en main pour modifier leur positionnement, et leur absence de communication sur le sujet est surprenante. Eux qui sont si bons pour adapter leur positionnement aux besoins des consommateurs de pays différents sont-ils en train de louper le train, ou considèrent-ils à raison que leur marché n’a pas changé ?

Facteurs qui poussent au changement de positionnement :

-Des chaines plus saines, telles que Chipotle, Panera Bread, Noodle Soup, etc. cartonnent

-MCD est attaqué de toutes parts, et notamment sur des créneaux sur lesquels il était plutôt bien protégé, tel que le petit-déjeuner (Taco Bell)

-De nombreux consommateurs se plaignent non pas de la nourriture, mais de la saleté des restaurants

Facteurs d’immobilisme :

-Les nouvelles chaines ciblent les Millenials, qui ne sont pas clients de MCD aujourd’hui

-Le précédent CEO le répétait sans cesse, il vendra aux clients ce qu’ils veulent acheter. L’écrasante majorité des Americains se foutent des considérations santé. Moins de 5% de la viande consommée aux US est sans OGM.

-Certaines chaines de burger marchent très bien, et leur menu nest ni plus sain ni plus gastronome (exemple Shake Shack, Five Guys)

-MCD travaille déjà sur un plan avec leur fournisseur de viande, Tyson, pour éliminer tout antibiotique dans la nourriture animalière d’ici 2017.

Pas simple de se faire une opinion…

Dernière modification par PP (05/05/2015 00h52)

SmartPortfolio.org : outil gratuit pour se constituer un portefeuille de trackers personnalisé

![]() Hors ligne

Hors ligne

[+1] #10 22/01/2017 15h12

- nestor75

- Membre (2016)

- Réputation : 19

Malgré la stigmatisation de la "malbouffe" et l’incitation actuelle à des comportements alimentaires vertueux, je pense que McDo va continuer à croître. Notamment parce que c’est une entreprise qui sait s’adapter (diversification des menus proposés, notamment les salades par exemple).

Comme l’indiquait Sergio, MCD a par ailleurs a un des plus gros patrimoines immobiliers.

L’entreprise va ouvrir 1 500 nouvelles unités en Chine dans les 5 ans et vient même de s’installer au Vatican !

Il faut également compter sur sa puissance marketing : elle sponsorise chaque année la Ligue des Champions ainsi que systématiquement la coupe du monde de foot.

Elle n’est pas près de s’arrêter de prospérer !

Pour ceux qui comme moi s’intéressent à cette entreprise, je vous conseille de voir Le fondateur qui retrace la naissance et l’histoire de la chaîne. Très bien fait et passionnant !

AMF : Pas d’actions, mais j’ouvrirai prochainement une ligne dans le cadre de la constitution de mon portefeuille passif

C'est la diversification qui assurera la stabilité.

![]() Hors ligne

Hors ligne

[+1] #11 29/07/2019 17h42

- Ledep

- Modérateur (2014)

Top 50 Portefeuille

Top 50 Actions/Bourse

Top 20 Invest. Exotiques

Top 10 Banque/Fiscalité

Top 10 SIIC/REIT - Réputation : 664

Merci de votre enquête terrain !

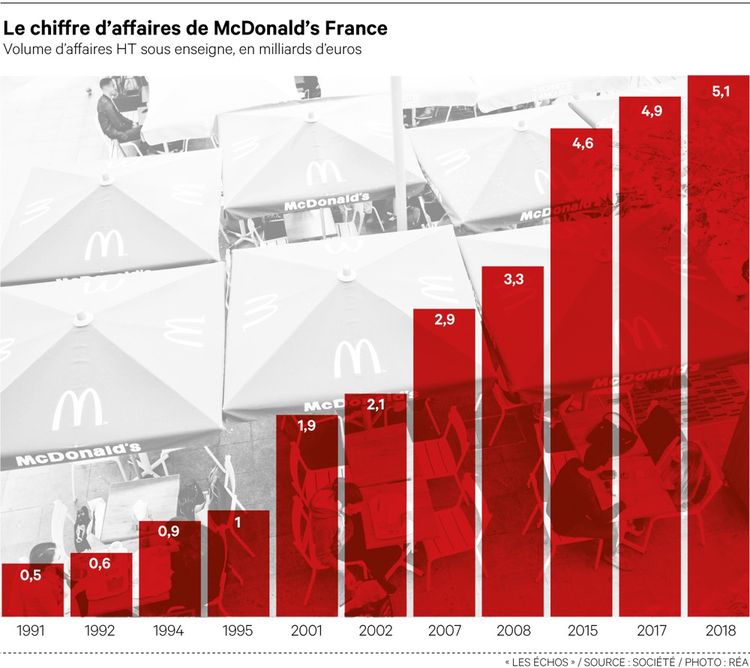

N’oublions pas que McDonald’s France n’est pas du tout représentatif des McDo à travers le monde.

La France est en 2ème position en terme de profitabilité pour McDo et ce depuis plus de 10 ans maintenant (et avec 10 fois moins de resto qu’aux US !).

De même plus de 90% des restaurants sont en franchise et c’est de là que McDo tire son bénéfice.

La France a eu de nombreux passe-droits sur beaucoup déléments, ne serait-ce que le logo en vert. Il y a eu aussi les salades, les fruits, l’eau (!) les Mc Café (nouvelle cible privilégiée de McDo) mais aussi les croques, les wrap et tout les sandwiches en édition limitée. Mais aussi l’affichage des calories, la mise en avant de production locale Cette réussite française a d’ailleurs été exporté dans de nombreux pays pour faire fleurir les filiales étrangères.

Il y a à peine un lustre, seule la France sortait la tête de l’eau.

D’ailleurs voici un article récent et complet avec de nombreux liens (à lire en navigation privée).

Les nouvelles recettes de McDonald’s France | Les Echos

Selon la légende, le coût de revient d’un Big Mac est de lordre de 0.70.

Il me semble l’avoir déjà écrit quelque part mais un restaurant rapide a une marge en taux et en masse bien plus élevé qu’un restaurant gastronomique, comme quoi il n’y a pas besoin de faire à manger cher pour devenir riche !

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Never argue with an idiot. They will drag you down to their level and beat you with experience" Mark Twain

![]() Hors ligne

Hors ligne

[+1] #12 29/07/2019 22h45

- Attercap

- Membre (2016)

Top 20 Année 2024

- Réputation : 83

- Hall of Fame

MacDo est en France depuis longtemps et s’est imposé dans bon nombre d’esprits comme LA solution de facilité.

Si vous ne savez pas quoi manger un soir et que votre frigo est vide, dans beaucoup de cas la première proposition sera MacDo. Ils ont réussi à occuper les esprits, à la manière d’un Coca Cola (commandé de manière automatique dans un restaurant ou un bar si on ne sait que prendre et que le serveur attend la commande).

Cette occupation des esprits est probablement multifactorielle, mais elle est nécessairement liée à leur omniprésence et a leur présence déjà ancienne en France. Ma génération, celle des années 1990, a fêté ses anniversaires chez MacDo. Aller chez MacDo c’est toucher une forme de corde sensible, un peu sentimentale, un peu nostalgique - même si le MacDo d’aujourd’hui n’a rien à voir avec celui d’il y a 30 ans. Comme le dit michaelstaudi, c’est psychologique - et ça fait toute la différence car cela donne à l’enseigne un avantage certain.

J’y vais finalement assez peu, une poignée de fois par an. C’est bon, rapide, bien qu’assez cher pour ce que c’est finalement. Mais je ne vais que très rarement chez Quick ou à KFC par exemple, perçus (à tord sans doute) comme des copies de l’original. ![]()

Je passe aussi sur le matraquage publicitaire. On a retenu : le nom, le slogan, le logo, et même l’affreuse mascotte Ronald

peu de marques peuvent afficher le même succès.

Bref, MacDo, c’est à la fois la solution réflexe, et la corde sensible. De sérieux atouts !

Dernière modification par Attercap (29/07/2019 22h47)

![]() Hors ligne

Hors ligne

[+1] #13 31/07/2019 10h23

- Gllm

- Membre (2011)

- Réputation : 6

bibike a écrit :

Flower a écrit :

Mes élèves me ramènent des livres eus dans la happy box, à lire en classe. Je trouve que le tour de passe passe est super réussi : les parents doivent avoir carrément bonne conscience.

Quand je passe au McDo, même seul, j’achète systématiquement le petit livre pour mon fils, indépendamment du menu c’est pas une histoire de conscience ils sont très bien leurs livres

Bonjour,

Une digression également dans la file, mais qui montre bien l’impact des livres distribués par McDo dans les Happy Meal : le premier distributeur de livres n’est pas la FNAC ou Amazon, mais Ronald

McDonald’s, premier distributeur de jouets et de livres en France - Capital.fr

Et les cries d’orfraies du monde de l’édition : McDo échauffe le Salon du livre jeunesse

![]() Hors ligne

Hors ligne

[+1] #14 16/06/2022 14h48

- serenitis

- Membre (2018)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 10 Dvpt perso.

Top 50 Expatriation

Top 50 Vivre rentier

Top 5 Entreprendre

Top 50 Finance/Économie

Top 50 Banque/Fiscalité

Top 20 Immobilier locatif

- Réputation : 520

- Hall of Fame

“ESTJ”

Pas sûr que ce soit pour la filiale France les derniers soucis avec la justice pour autant :

Cash Investigation dans le numéro consacré à Mc Do récemment, a exposé les conditions de travail et de rémunération des équipiers à temps partiel.

Les pièces du puzzle montraient clairement une forme systémique de mise à disposition permanente de l’équipier à son employeur, un temps partiel subi et non choisi, souvent sous les 24 heures hebdomadaires sans justification, avec un délai de prévenance étriqué : l’ensemble de ces éléments mis bout à bout ouvre la porte à une requalification en CDI temps plein rétroactif aux salariés se retrouvant dans ce schéma, en faisant individuellement la démarche devant un CPH.

Si 10% seulement des salariés dits travailleurs pauvres entamaient une procédure envers leur franchisé préféré, on peut douter sérieusement que le modèle économique y survive, leur faisant au passage l’économie de tout montage fiscal astucieux pour échapper à l’IS… pas de résultat = pas d’IS !

![]() Hors ligne

Hors ligne

[+1] #15 17/06/2022 22h38

- emilienlar

- Membre (2020)

Top 50 Année 2023

Top 20 Année 2022

Top 20 Monétaire - Réputation : 206

- Hall of Fame

“INTJ”

serenitis, le 16/06/2022 a écrit :

Si 10% seulement des salariés dits travailleurs pauvres entamaient une procédure envers leur franchisé préféré, on peut douter sérieusement que le modèle économique y survive, leur faisant au passage l’économie de tout montage fiscal astucieux pour échapper à l’IS pas de résultat = pas d’IS !

Les salariés de Mac Do ne sont pas seuls : ils ont des syndicats qui savent les défendre !

Dans le cas qui nous occupe, c’est la CGT qui a commandé des expertises afin de comprendre pourquoi les comptes étaient toujours dans le rouge alors que le CA était très bon et que la société ne cessait d’ouvrir de nouveaux restaurants ; ce sont ces travaux qui ont mis en lumière les redevances remontées artificiellement vers le Luxembourg.

Cette situation a été dénoncée à Bercy, mais rien ne s’est passé, car le ministère n’a pas jugé utile d’engager des poursuites contre Mac Do, poursuites dont il a le monopole selon le fameux "verrou de Bercy".

Afin de court-circuiter Bercy, la CGT a alors porté plainte au pénal et dénoncé des faits de "blanchiment de fraude fiscale en bande organisée", plainte jugée recevable par le parquet national financier et qui a débouché sur la sanction confirmée hier matin. Tout cela est expliqué en détail dans l’Huma de ce jour.

Une action syndicale qui permet à l’Etat de gagner 1,25 Md, ce n’est pas banal !

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Consultez les ratios boursiers et l’historique de dividendes de McDonalds sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes de McDonalds sur nos screeners actions.

Discussions peut-être similaires à “mcdonald's : faites grossir votre portefeuille !”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 1 | 1 968 | 27/10/2016 00h50 par loulou75015 | |

| 102 | 55 735 | 16/11/2019 11h08 par NicK2 | |

| 9 | 3 344 | 25/03/2023 15h39 par Franck059 | |

| 0 | 1 019 | 14/09/2018 16h20 par jimbow | |

| 3 | 2 697 | 16/08/2014 11h35 par garprenti | |

| 8 | 4 746 | 15/05/2011 08h48 par InvestisseurHeureux | |

| 217 | 97 128 | 07/11/2023 10h58 par MaximusDM |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil