Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#601 27/05/2023 10h04

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

POINT AU 27/05/2023

Je rappelle mes postulats qui restent presqu’inchangés :

- Récession avant fin 2023 aux USA

- Niveau de taux en 2023 sensiblement plus élevé que ne lattend le marché

- Investissement en actions de préférence hors USA

- long sur les métaux et matières premières après le début de la récession (si elle a lieu)

- début dun cycle "value" plutôt que "growth"

Performance YTD de la partie "mobilière" du portefeuille (actions, obligations, crypto, métaux précieux et liquidités) : +0,84 %

Mouvements du mois écoulé

- Achat d’un premier lot de Clasquin

- Achat d’un premier lot de Bastide

- Investissement sous forme de prêts en crowdfunding via Lookandfin dans 8 projets différents. Ils s’agit de débiteur que Lookandfin classe en "A" ou "A+", c’est-à-dire que la dette est garantie soit par une assurance-crédit, soit par une hypothèque en premier rang. Les durations varient entre 12 et 36 mois et les taux d’intérêt varient entre 4 et 7,5 %.

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

#602 27/05/2023 11h37

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 20 Immobilier locatif

- Réputation : 3856

“INTJ”

Je ne le connaissais pas celui-là : MIGO Opportunities Trust

Il est tout petit (£80 m d’actifs).

Un choix étonnant ? Vous avez une argumentation particulière pour ce fonds ? Ça m’intéresse !

![]() Hors ligne

Hors ligne

[+1] #603 27/05/2023 14h22

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

Perso, j’aime bien la faible volatilité (dans "mon" optique d’anticipation de futures turbulences sur les marchés d’actions avant fin 2023), les frais raisonnables et l’historique de performance correcte. Mais l’idée principale, c’est de prendre une petite position pour m’efforcer de "suivre" la société comme je l’avais fait avec Pershing Square et Third point holding que j’ai commencé à acheter par petites louches à partir de début 2019, louches que j’ai renforcées au fur et à mesure que je me faisais une bonne idée de la philosophie de gestion (et aussi parce que je ne trouvais plus d’idées dans les actions individuelles).

Avec Migo, c’est un peu la même chose : un première louche "pour voir" …

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

[+2] #604 30/05/2023 08h45

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

J’ai expliqué à plusieurs reprises que, selon moi, lEtat fédéral US avait amoindri laction de la Fed dans la réduction de son bilan (volontairement ou non, je nen sais rien) en puisant dans son "bas de laine" pour financer ses dépenses, ce qui avait pour effet dinjecter des liquidités sur le marché. J’avais montré sur les deux graphiques ci-dessous qu’elle avait même fait bien plus que cela : les liquidités injectés depuis le compte de trésorerie de létat fédéral sont supérieures au montant du tightening de la Fed non seulement après lépisode SVB mais même avant. Fin mars, la compensation au niveau du TGA avait permis linjection de 487 millards USD supplémentaires dans léconomie et le système financier alors que le tightening avait pour objectif de RETIRER de la liquidité.

Aujourd’hui, ce "bas de laine" est vide et, avec la suspension du plafond de la dette, l’Etat US va, au contraire, massivement emprunter sur les marchés en contribuant à "assécher" les liquidités disponibles.

Je crains, à court terme, une forte hausse des taux de marché et, dans cette optique, je procède à la vente de la majorité des positions "à longue duration" en obligations souveraines américaines au sein de mon portefeuille.

Dernière modification par Louis Pirson (30/05/2023 08h45)

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

#605 30/05/2023 15h28

- Darcan

- Membre (2020)

- Réputation : 13

Bonjour,

Vous faites un travail remarquable.

Tous vos indicateurs et vos recherches semblent indiquer une baisse probable du marché US depuis quelques semaines déjà.

Et pendant ce temps-là, le marché monte.

J’espère que vous n’êtes pas trop sensible au fait que vos recherches sont stimulantes sur le plan intellectuel mais vous font perdre de l’argent sur le plan boursier.

Depuis 20 ans sur les marchés, je me contente de suivre la tendance.

Le marché a toujours raison.

Les études, indicateurs et autres commentaires des professionnels, je ne les regarde plus.

Mais j’apprécie vos messages.

![]() Hors ligne

Hors ligne

[+2] #606 31/05/2023 08h22

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

Deux aspects dans votre interpellation

Tout d’abord

Darcan a écrit :

espère que vous nêtes pas trop sensible au fait que vos recherches mais vous font perdre de largent sur le plan boursier.

Sur la sensibilité aux pertes, quand on s’est pris des bouillons en 2001 et 2008, croyez-moi, on supporte très bien la douleur :-) Mais surtout, il faut définir ce qu’est une perte

YTD, je n’ai pas perdu d’argent en euro constant mais j’ai perdu de l’argent en euro courant. YTD, j’ai perdu de l’argent par rapport à celui qui est long full invest sur les actions mais j’ai gagné de l’argent par rapport à celui qui est "short plein pot" ou full invest sur des obligations US.

Je n’oublie pas (enfin je devrais écrire "plus") que la première règle en bourse est de ne pas perdre de l’argent, qu’une perte de 30 % nécessite un rendement de 50 % pour être annihilée et qu’une perte de 50 % nécessite un rendement de 100 % avant d’être compensée.

Si je me trompe et que le landing s’avère finalement "soft" au lieu de "hard", je n’aurai pas perdu d’argent. Si j’ai raison et qu’il s’avère "hard", j’aurai suffisamment de cartouches pour investir "à donf" et profiter enfin, de prix d’achat raisonnables, prix qu’on ne peut raisonnablement attribuer au marché aujourd’hui, du moins sur la plupart des actifs évaluables.

Ensuite

Darcan a écrit :

je me contente de suivre la tendance.

C’est une optique et pourquoi pas

Mais ce n’est plus mon approche

En 1980, pour mon premier investissement, j’ai suivi la tendance pour mon premier investissement d’une partie de mon argent de poche en achetant 2 pièces de 1/10 de kruggerand or

Je les ai toujours mais ça n’était pas le meilleur investissement à faire à ce moment-là.

En 1992, quand j’ai commencé à travailler, je me suis endetté immédiatement pour acheter une petite maison que j’ai mise en location. J’étais contre la tendance (la marché immobilier était plutôt déprimé à l’époque) et pourtant ce fut un excellent investissement.

En 2000, j’étais full invest actions, j’étais dans la tendance et pourtant j’ai pris une bonne claque de plus de 30 % de mon portefeuille mobilier.

Début 2008, j’étais aussi full invest actions, j’étais dans la tendance et pourtant j’ai perdu plus de 40 % de mon portefeuille mobilier sur l’année.

Fin 2008, je me suis endetté pour racheter encore plus d’actions. J’étais clairement contre la tendance et pourtant, ce fut la meilleure décision d’investissement de ma vie.

Courant 2021, j’ai allégé considérablement mes positions en actions. J’étais contre la tendance mais ça m’a clairement permis d’éviter des pertes bien plus lourdes en 2022.

Tout ça pour expliquer pourquoi, le fait de n’être pas dans la tendance peut être "douloureux" psychologiquement.

Louper la dizaine de pourcents qu’il était raisonnablement possible de gagner depuis le début de l’année ne me fait forcément pas plaisir. Peut-être ai-je raison trop tôt ? Peut-être ai-je tort ? Mais une chose est certaine : la valorisation d’un grand nombre d’actifs m’apparaît déraisonnable et je ne me sens pas "à l’aise" avec de telles conditions de marché. Dans ces conditions, je préfère rester en position à l’écart et attendre des propositions de prix moins excessives.

Dernière modification par Louis Pirson (31/05/2023 08h25)

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

[+1] #607 31/05/2023 20h09

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

Sur Youtube, Xavier Delmas a présenté une publication de Bridgewater qui a attiré mon attention et que j’ai trouvée assez stimulante sur le plan intellectuel. (oui, je commence mes journée à 05h30 par une demi heure de rameur ou de vélo elliptique, demi heure durant laquelle j’écoute quelques "youtubers" boursiers. on y trouve de tout, de l’excellent comme de l’exécrable).

Les analystes de Bridgewater y traitent de ce qu’ils appellent des "conditions d’équilibre". Selon eux, un marché économiquement en équilibre est un marché dans lequel la croissance et l’inflation tournent chacun autour de 2 %, un endettement en ligne avec la croissance et une politique qui n’encourage ni de dissuade la dette et un niveau normal de primes de risque dans les actifs par rapport à la trésorerie, ce qui signifie que les obligations offrent un rendement attendu au-dessus des liquidités, et les actions un rendement attendu supérieur aux obligations.

L’étude explique qu’une situation d’équilibre est généralement favorable aux actifs, qu’une situation de déséquilibre haussier (quand les autorités tentent de "relancer la machine") leur est très favorable mais qu’un déséquilibre baissier (quand les autorités tentent de "refroidir la machine") leur est défavorable.

Selon eux, aujourd’hui, les économies occidentales sont en situation de fort déséquilibre

alors que les économies asiatiques sont proches de l’équilibre.

Les auteurs expliquent que les pays occidentaux sont en déséquilibre baissier parce que le taux d’inflation est trop élevé, les dépenses sont trop élevées pour faire baisser cela, le taux de chômage est trop faible pour faire baisser les salaires, et malgré la croissance nominale élevée, le taux de croissance réel est plus faible que souhaité.

Au niveau des marchés, les rendements obligataires sont trop bas par rapport à la trésorerie et les taux d’inflation actualisés sont bien en dessous des taux d’inflation actuels et projetés, il n’y a donc pas de prime de risque dans les obligations. La prime de risque des actions par rapport aux obligations en fonction des bénéfices actuels et du rendement obligataire actuel est plus ou moins correct mais si on part du principe qu’une récession est nécessaire pour obtenir le taux d’inflation souhaité, les bénéfices seraient inférieurs d’environ 20 %, ce qui rendrait le rendement des bénéfices trop faible par rapport aux obligations et ce, alors que le rendement obligataire est trop faible par rapport aux liquidités.

Les économies subissent des cycles de croissances et décroissances au gré des situations d’équilibre et de déséquilibre et chaque situation sera favorable ou défavorable aux différents supports d’investissement.

Et enfin, selon Bridgewater, la position dans le cycle des grandes zones économiques mondiales. Autrement dit, si on s’en tient à leur raisonnement, nous entrons dans un cycle positif pour les actions asiatiques y compris le Japon et pour les obligations occidentales.

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

[+4] #608 03/06/2023 19h38

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

REVUE DU S&P500 03/06/2023

PREAMBULE

Ce qui est exposé ci-après représente une "mise à plat" de mes réflexions concernant le marché boursier US. Je ne prétends absolument pas déterminer lorientation du marché et, dailleurs, pour mes propres opérations boursières, je peux parfois prendre le contrepied de ce qui est présenté ci-dessous.

La principale utilité de ce travail est de poser des garde-fous qui méviteraient de prendre des décisions trop radicales en nuançant la vision que pourrait avoir lindécrottable bull que je suis depuis toujours.

Enfin, je rappelle que je suis un investisseur "value" qui, sil trouve des opportunités, les achètera quelles que soient les conditions de marché. Je ne peux plus pratiquer le DCA car lépargne sur mes revenus professionnelles est devenue symbolique par rapport à la taille de mon patrimoine. Des investissements réguliers nont plus beaucoup dimpact pour permettre de "moyenner". De là découle mon obligation de tenter de "timer" un tant soit peu le marché.

CONTEXTE, STRATEGIE ET REFLEXION PERSONNELLE

Rien de nouveau à signaler. Je reste sur les mêmes postulats :

1. Les USA ne pourront mettre fin durablement à linflation élevée sans passer par une récession

2. Toutes les récessions entraînent des corrections boursières

RESUME DE LA REVUE DES INDICATEURS

Tendance de marché : légèrement bull (anciennement "bull")

Récession : bearish (10 des 11 indicateurs présentés plus bas sont aujourd’hui récessionnistes !)

Marché de lemploi : début de ralentissement

Valorisation du marché : très bearish

Sentiment du marché : légèrement bearish

Sentiment des analystes : légèrement bearish

Liquidités : bearish (anciennement "légèrement bearish")

Smart Money : légèrement bearish)

I. TENDANCE DU MARCHE

1. le placement des moyennes mobiles à 50 et à 200 jours

Quand la MM50 se situe au-dessus de la MM200, nous sommes en marché haussier. Quand elle se situe en dessous, nous sommes en marché baissier. Ca ne signifie pas que jachète ou je vends en fonction de ce critère, ça signifie juste quil faut éviter de prendre des positions franches contre la tendance. Ce qui nempêche pas de se montrer raisonnablement contrarian comme en mars 2002 ou en novembre 2008.

Après la "golden cross" de janvier, la MM50 se maintient toujours vaillamment au dessus de la MM200.

2. Lindicateur On Balance Volume

LOBV reflète le volume des transactions et linfluence quexerce le volume sur les prix, à la hausse à la baisse. Il permet donc de vérifier si la tendance des cours est confirmée par des volumes ou non.

Le bond en avant depuis début avril n’a pas été confirmé par les volumes comme le montre le graphique ci-dessous.

II. RECESSION ?

1. et 2. Les courbes des taux 2 ans et 10 ans et 3 mois et 10 ans

Le spread entre le 2 ans et le 10 ans qui avait commencé à se rétrécir depuis début mars, il reprend à nouveau de l’ampleur. Je rappelle à toutes fins utiles que les 4 dernières récessions ont commencé APRES que les courbes se soient "désinversées".

Le spread entre le 3 mois et le 10 ans s’était légèrement rétrécit durant le mois de mai avant de subit un nouveau trou d’air plus ou moins au moment où un accord sur le plafond de la dette était annoncé

à moins que ce ne soit la conséquence d’un consensus de plus en plus fort sur une nouvelle hausse des taux par la Fed.

3. Truck Tonnage Index :

Par le passé, cet indicateur était presque parfaitement corrélé avec le S&P500. Aujourdhui, la divergence entre lindice boursier et lindice "camions" reste importante. Après avoir connu une hausse presquininterrompue depuis août 2021, le "TTI" a entamé une tendance baissière depuis octobre et se décorrèle encore un peu plus du S&P500.

4. ISM "New Orders" :

Il sagit dune des composantes du célèbre ISM Manufacturier. Si lISM manufacturier représente, en lui-même, un indicateur avancé de lactivité économique permettant, souvent, danticiper les récessions, lISM "new orders" est, quant à lui, un indicateur avancé

de lindicateur avancé. Il permet danticiper la tendance de lISM Manufacturier.

Sur le graphique ci-dessous, jai repris la moyenne à 4 mois de lISM new orders (pour éviter les faux signaux quun indicateur passant brièvement sous les 50 pourrait envoyer).

Et cest assez troublant : chaque fois que la moyenne à 4 mois est passée sous le seuil des 50, ce fut un bon timing pour vendre.

Stabilisation de la moyenne à 4 mois de lindice pour le moment

5. ISM Manufacturier

Cest lindicateur avancé de la santé économique. Un ISM sous 50 traduit une contraction économique.

Lindice est sous le seuil des 50 pour le 7e mois consécutif, ce qui n’était plus arrivé depuis 2008-2009 (12 mois consécutifs)

6. Baltic Dry Index :

Il mesure le coût de transport par bateau dans le monde entier.

7. Confiance du consommateur :

On constate que chaque récession a été précédée dune perte de confiance du consommateur américain. Cet indicateur est en tendance baissière depuis la période "pré covid" (ce qui démontre, une fois de plus, le caractère "bullesque" de la hausse de 2021).

L’indice est passé sous 60, ce qui, par le passé a, à chaque fois, été synonyme de "récession".

8. Case shiller index :

Léconomie américaine est dépendante du consommateur mais aussi de son marché immobilier (lui aussi en situation bullesque en 2021).

Pas de données actualisées par rapport au mois dernier.

9. Pouvoir dachat immobilier des ménages américains :

Pas de données actualisées par rapport au mois dernier.

III. MARCHE DE LEMPLOI

1. Marché du travail intérimaire

2. Les inscriptions au chômage

Il semble quun début de tendance à la hausse tende à se dessiner. Sa lenteur pourrait-elle suggérer un "soft landing" ? Possible mais, comme on peut le voir ci-dessous, en 2007-2008, le début de la hausse sest faite aussi tout en douceur

juste avant que la récession ne se déclare et que laccélération à la hausse se fasse plus brutale.

3. Les temps partiels pour raison économique

Ils sont stabilisés à des niveaux équivalents à ceux du début de ce siècle et n’envoient aucun signal de hausse.

4. Lemploi chez les camionneurs

Après plusieurs mois de baisse, lemploi chez les camionneurs sest stabilisé en mars puis reparti à la hausse en avril.

IV. VALORISATION DU MARCHE AMERICAIN

1. Price to book : 4,18

Repères :

Moyenne 2000-2022 : 2,95

Plus bas crise covid (mars 2020) : 2,92

Plus bas crise de leuro (août 2011) : 1,85

Plus bas crise des subprimes (mars 2009) : 1,78

Plus bas éclatement bulle internet (septembre 2002) : 2.43

2. PER de Shiller : 29,97

Repères :

Moyenne 2000-2022 : 26,99

Plus bas crise covid (mars 2020) : 24,82

Plus bas crise de leuro (août 2011) : 19,70

Plus bas crise des subprimes (mars 2009) : 13,32

Plus bas éclatement bulle internet (septembre 2002) : 21,96

Plus bas 1ere guerre du golf (octobre 1990) : 14,82

Plus bas « choc Volker » (aout 1982): 6,64

Plus bas stagflation année 70 et choc pétrolier (décembre 1974) : 8,29

3. Prime de risque (per de Shiller inversé taux des t-bond 10 y) : - 0,35 %

Repères :

Moyenne 2000-2022 : 0,70 %

Plus bas crise covid (mars 2020) : 3,20 %

Plus bas crise de leuro (août 2011) : 2,12 %

Plus bas crise des subprimes (mars 2009) : 1,78 %

Plus bas éclatement bulle internet (septembre 2002) : 0,61 %

4. "Buffet Indicator corrigé"

(capitalisation boursière US - bilan Fed / PIB) : 126,9 %

Repères :

Plus bas crise covid (mars 2020) : 95.8 %

Plus bas crise de leuro (août 2011) : 57.7 %

Plus bas crise des subprimes (mars 2009) : 37.5 %

Plus bas éclatement bulle internet (septembre 2002) : 64.5 %

Début du grand bull market 1982-2000 (août 1982) : 31,16 %

V. PSYCHOLOGIE DES INVESTISSEURS

1. Ratio S&P500/consummer staples (comparaison de lévolution du S&P500 avec le secteur le plus défensif de la quote, le secteur des produits de consommation de base (parmi les poids lourds de ce secteur, on trouve Procter and Gamble, Coca Cola, Pepsico, Walmart, Costco, Philip Morris,

) : 5,81

L’appétit au risque est de retour

Repères

Moyenne 1998-2022 : 4,78

Plus bas crise covid (mars 2020) : 5,06

Plus bas crise de leuro (août 2011) : 4,03

Plus bas crise des subprimes (mars 2009) : 3,54

Plus bas éclatement bulle internet (septembre 2002) : 4,13

Plus bas marché baissier actuel (27/12/22) : 5,05

2. Ratio junk bonds/obligations sans risque (attrait du risque) : 0,896

Repères :

Moyenne 2007-2022 : 0,97

Plus bas crise covid (mars 2020) : 0,51

Plus bas crise de leuro (août 2011) : 0,86

Plus bas crise des subprimes (mars 2009) : 0,75

Plus bas marché baissier actuel (04/03) : 0,73

3. EPCR 5 jours (mesure le rapport entre les options put et les options call) : 0,59

Plus haut atteint depuis le début de ce marché baissier (22/12) : 1,20

Un 4e"pic" a été atteint le 22/12 qui marque à nouveau un plus haut jamais atteint sur cet indicateur même aux pires moments de paniques de la crise de 2008-2009. Un tel niveau aurait dû indiquer une période de capitulation finale dans un marché baissier violent

ce qui, manifestement nest pas le cas.

Aujourdhui, cet indicateur

nindique plus rien du tout. Je continue à le suivre malgré tout pour tenter de trouver des points dentrée notamment lorsquun ratio élevé coïncidera avec un vix élevé (ce qui nest pas le cas pour le moment)

Repères :

Plus haut crise de leuro : 0.93

Plus haut crise du covid : 1.48

Marché baissier 2008-2009 :

Pic le 22/01/08 : 0,93

Pic 17/03/09 : 1.01

Pic 16/07/08 : 0.91

Pic 17/09/08 : 0.97

Pic 10/10/08 : 0.98

Pic 21/11/08 : 1.01

Pic 16/01/09 : 0.95

Pic 23/02/09 : 0.88

Pic 06/03/09 : 0.84

4. VIX : 17,19

Plus haut atteint depuis le début de ce marché baissier (07/03) : 14,60

Le marché se maintien en zone "zen"

Repères :

Plus haut crise covid (mars 2020) : 66,04

Plus haut crise de leuro (août 2011) : 43,05

Plus haut crise des subprimes (novembre 2008) : 79,13

Plus haut éclatement bulle internet (septembre 2002) : 42,66

5. VIX1D

Comme je lai expliqué plus haut dans cette file, les 2 indicateurs de sentiments traditionnels ci-dessus (le Vix et lEPCR) ne "fonctionnent" pas depuis le début de ce marché baissier. La raison de cette "non efficacité" est due à lutilisation croissantes des options dites "à expiration zéro". Le Vix étant basé sur les options à 30 jours, le poids croissants des options "0 jour" sur le marché la rendu plus obsolète en termes dindicateur.

Les options "0 jour" initient une position en début de séance et la clôture en fin de séance. Aujourdhui, elles représenteraient 40 % du total du marché doptions.

Le CBOE (marché des options de Chicago, "inventeur du Vix") vient de lancer un nouvel indicateur basé sur la volatilité des options "0 jour", le CBOE 1-Day Volatility Index (VIX1D).

En voici le graphique ci-dessous depuis sa création. On constate que 3 des 4 "pics" de lindicateur ont coïncidé avec un "creux" de marché qui sest avéré être une opportunité de trade à moyen terme. A contrario, les 2 "creux" ont coïncidé ou presque, avec des "pics" de marché. Un nouvel indicateur à suivre selon moi que jintègre dans ma liste doutils daide à la décision.

Aujourd’hui, le VIX1D indique une paisible zenitude jamais atteinte depuis sa création.

6. Pourcentage dactions dont le cours se situe au-dessus de sa moyenne mobile à 200 jours : 46,60 %

Plus bas atteint au cours de ce marché baissier : 15,57 % (le 16/06 et le 29/09)

Repères :

Plus bas crise du covid : 10,2 %

Plus bas crise de leuro : 14,9 %

Plus bas crise des subprimes : 7,1 %

Plus bas éclatement bulle internet : 25,2 %

Plus bas atteint depuis le début de ce marché baissier : 18 %

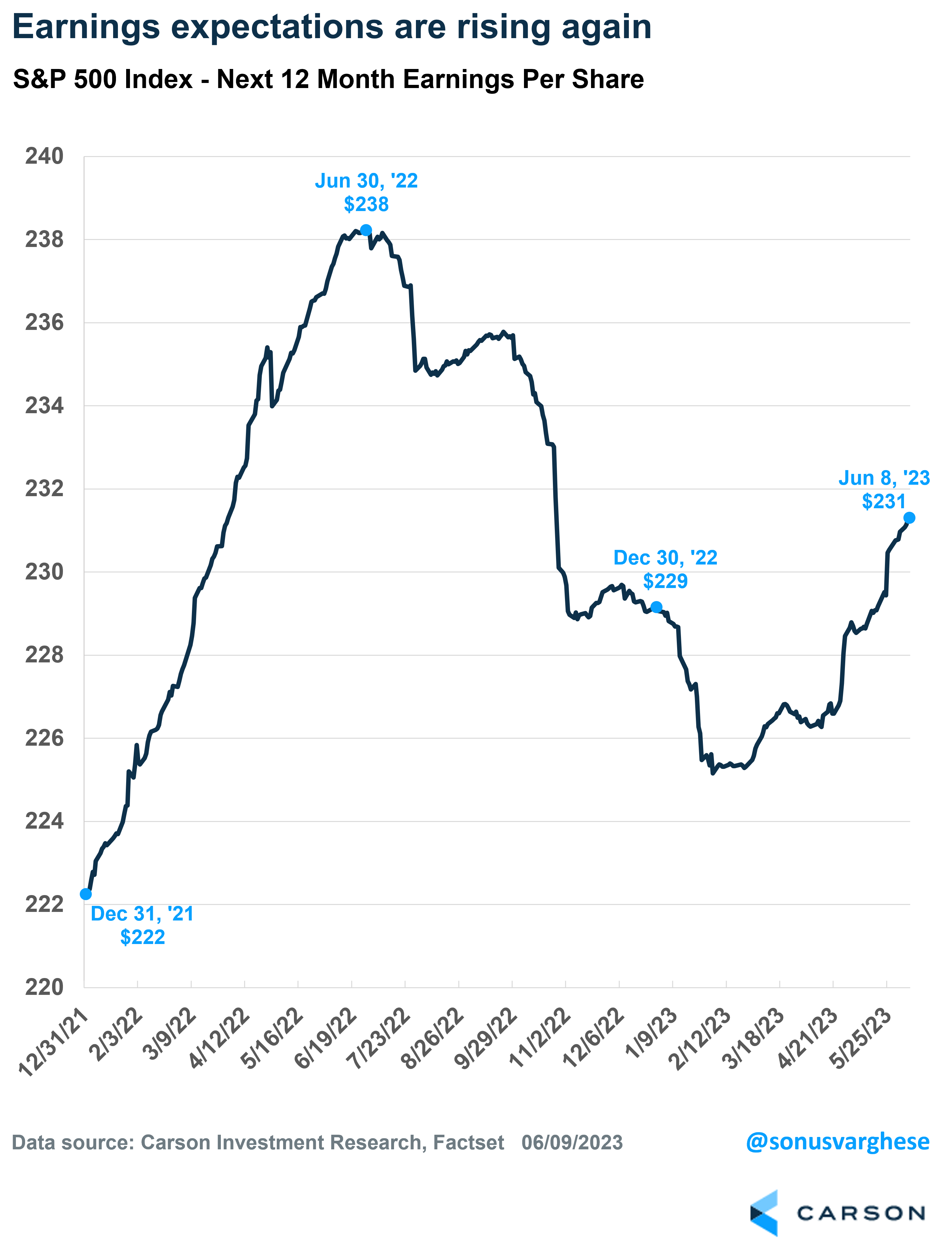

VI. Optimisme des analystes et normalité des résultats des entreprises

1. Prévision des bénéfices (yardeni.com)

2. Bénéfices prévus et réalisés, écart par rapport à la moyenne

Les bénéfices du S&P500 réalisés jusque 2021 et prévus en 2022, 2023 et 2024. Depuis 2021, ils se situent largement au-dessus de leur moyenne + 31 %. Par le passé, on peut constater que cette situation ne dure jamais longtemps. Depuis plusieurs mois, le consensus des prévisions (ainsi que le réalisé 2022) baissent de quelques "pouillèmes" à chaque point mensuel. Cependant, pour le moment, malgré ces révisions à la baisse, les bénéfices attendus 2023 et 2024 restent "hors norme".

VII. LIQUIDITES

Après avoir assuré la liquidité des banques qui le demandaient, la Fed continue à retirer, méthodiquement, des liquidités du marché et est presque revenu au niveau "pré-SVB" alors que le compte de trésorerie de l’état fédéral est au plus bas et ne pas plus pouvoir compenser l’assèchement de liquidité provoqué par la Fed

VIII. SMART MONEY

Les insiders (CEO, CFO et actionnaires de + de 10 % de sociétés cotées) sont réputés anticiper les cycles boursiers. Ils sont passés à lachat (ligne bleue) lors des crises de 2008-2009, lors de la crise de leuro et lors de la crise du covid mais aujourdhui, ils sont toujours nettement vendeurs.

Dernière modification par Louis Pirson (03/06/2023 19h40)

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

[+3] #609 04/06/2023 11h06

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

Depuis pas mal de temps, j’éprouve quelques difficultés à comprendre la santé de la bourse américaine notamment en raison du QT lancé par la Fed depuis mai 2022. En principe, ce QT aurait dû entrainer une diminution des liquidités disponibles sur le marché et refroidir l’économie.

Puis, en janvier, j’ai eu l’illumination : elle s’appelle "TGA" (pour Tresor General Account), le compte de l’état fédéral américain.

En réalité, le retrait de liquidité de la Fed a été compensé par le fait que lEtat US puisait sur son "épargne" pour financer ses dépenses plutôt quen émettant plus de dettes. Elle a donc compensé l’action de la Fed en injectant lui-même des liquidités dans le marché.

Aujourd’hui que la plafond de la dette a été levé, que le TGA est pratiquement à 0, cet apport régulier de liquidité va s’inverser et le marché va s’assainir et s’assécher

si la Fed poursuit son QT.

Il va donc être intéressant de vérifier à partir de maintenant si le QT de la Fed se poursuit ou si elle va le suspendre pour permettre à l’Etat. Les liquidités sont le carburant du marché d’actions (le moteur en est leur rentabilité). Si les liquidités s’assèchent, le marché piquera du nom

du moins c’est ma conviction.

Ci-dessous, Un graphique qui montre la corrélation, toute relative il est vrai, entre d’une part le total des actifs de la Fed amputé du montant disponible sur le TGA et d’autre part, l’évolution du S&P500.

Chaque semaine, je contrôlerai si, comme je le soupçonne, le total des liquidités disponibles diminuent bien ou si, au contraire, une fois de plus, la Fed va "sauver les marchés financiers" au détriment de la lutte contre la dépréciation monétaire.

C’est là, je pense, que se trouve la clé de l’évolution future du marché avec, en filigrane, la récession dont j’avais fixé le commencement, en fonction des dates d’inversion de courbe des taux et de passage de l’ISM Manufacturier sous 50, entre le 18 juin 2023 et le 1er février 2024.

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

[+1] #610 04/06/2023 13h48

- Concerto

- Membre (2019)

Top 20 Année 2022

Top 5 Crypto-actifs

Top 20 Finance/Économie

- Réputation : 178

Je souscris totalement à cette analyse. C’est d’ailleurs ce qu’expose Lyn Alden dans ses dernières newsletters.

Lyn Alden a écrit :

However, the Treasury General Account is now nearly empty, and so were getting close to crunch time. If the debt ceiling is lifted, and the Treasury issues more bonds and refills its Treasury General Account, then along with the Feds ongoing QT, that could be a very bad liquidity situation. Both the Treasury and the Fed would be performing actions that are negative for liquidity.

On est à un moment clé de la liquidité disponible sur les marchés, si importante depuis 15 ans dans la performance des marchés actions (US notamment).

Je pense qu’au final, comme presque toujours dans l’histoire (sauf peut-être en 1929), les autorites finiront par sacrifier la monnaie. Ce qui n’exclut pas une baisse des marchés actions mais amha limitée dans l’ampleur et le temps.

Dernière modification par Concerto (04/06/2023 18h09)

![]() Hors ligne

Hors ligne

#611 04/06/2023 14h07

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

Concerto a écrit :

Je pense qu’au final, comme presque toujours dans l’histoire (sauf peut-être en 1929), les autorites finiront par sacrifier la monnaie. Ce qui n’exclut pas une baisse des marchés actions mais amha limitée dans l’ampleur et le temps.

Si sacrifice de la monnaie il y a, il faudra aussi réfléchir aux supports d’investissement qui vont en profiter.

Matières premières ? Métaux précieux ? Cryptos ? Croissance ou value ? US ou non US ?

Si sauvegarde de la monnaie, ce sera plus simple : obligations et

obligations ? 😉

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

#612 06/06/2023 13h49

Je suis toujours vos indicateurs avec attention et intérêt. Depuis juin 2022 jusqu’à aujourd’hui j’étais très optimiste pour les marchés : 1) je ne croyais pas en une crise énergétique durable 2) je trouvais l’emploi très solide 3) je pensais que l’inflation était une opportunité pour les grosses entreprises (côtées contrairement aux TPE qui pourraient en souffrir)

Mais en ce moment l’enthousiasme de la bourse semble s’être transformé en excès : on voit peu de relais possible pour la poursuite de la hausse (fin de la guerre?) alors qu’il y a quelques mois on pouvait en citer pleins ! Et on voit dans vos indicateurs qu’on est en bout de course, l’engouement autour de ’lIA semble avoir prolongé la fête quelques semaines mais on arrive au bout maintenant…

Bref l’élastique semble tendu à fond. Il n’en faudra pas beaucoup pour qu’il se détente ou plus grave qu’il lâche (scénario auquel je ne crois pas, je pense qu’on aura un soft landing). Je verrais bien une consolidation de 5 ou 10% pour reprendre son souffle et laisser les marchés revenir un peu plus en ligne avec tous vos indicateurs économiques.

L’analyse technique montre qu’on est sur le haut du canal haussier, mais dans un marché euphorique on peut y rester quelques temps avant de consolider vers le support donc ce n’est pas un indicateur fiable pour faire du market timing, au mieux ça donne une tendance tant qu’on reste dans le canal.

![]() Hors ligne

Hors ligne

#613 07/06/2023 09h23

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

Bed73fr a écrit :

Je verrais bien une consolidation de 5 ou 10% pour reprendre son souffle et laisser les marchés revenir un peu plus en ligne avec tous vos indicateurs économiques.

Pour ma part, je suis un peu moins "optimiste", du moins pour le S&P500 : c’est une baisse de 21 % qu’il faudrait pour revenir à une valorisation "normale" en termes de PTB, CAPE, Buffet Indicator et prime de risque.

Et ça, c’est juste pour un retour à la normale

si on est en "hard landing" ou en "soft landing avec maintien de l’inflation à un niveau élevé", les valorisations devraient encore baisser.

Mais il est possible que notre "temporalité" ne soit pas identique, je suis probablement dans une optique "plus longue" que vous.

Dernière modification par Louis Pirson (07/06/2023 09h24)

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

[+1] #614 07/06/2023 10h04

- KingFlan

- Membre (2019)

- Réputation : 77

Quand on parle de ’retour à la normale ’, il me vient quelques remarques :

- un indicateur peut continuer à évoluer durablement sur une nouvelle tendance et c’est la normale qui s’ajustera par simple effet de moyenne. On pourra alors dire que l’indicateur est à nouveau ’normal’ mais à quoi bon. C’est ce que je reproche à Friggit par exemple, après plusieurs décades en dehors de son tunnel, il est temps de redéfinir le ’normal’

- de nombreux indicateurs que vous citez étant des ratios, je n’ai pas l’impression que vous envisagez qu’une correction par le numérateur ou par le dénominateur sont tout deux possible. Par exemple, le PE peut baisser par une hausse des bénéfices (en monnaie courante).

- la monnaie est le 3eme terme qui n’est pas toujours neutralisé dans vos graphiques. Le plus flagrant à mes yeux est votre comparaison du TTi des flux de volumes physiques et le S&P un stock de valeur en monnaie courante. Il me semblerait judicieux de corriger l’un ou l’autre de l’inflation.

I create nothing, I own. -Gordon Gecko

![]() Hors ligne

Hors ligne

#615 07/06/2023 10h15

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

Kingflan a écrit :

- un indicateur peut continuer à évoluer durablement sur une nouvelle tendance et cest la normale qui sajustera par simple effet de moyenne. On pourra alors dire que lindicateur est à nouveau normal mais à quoi bon. Cest ce que je reproche à Friggit par exemple, après plusieurs décades en dehors de son tunnel, il est temps de redéfinir le normal

Vous avez raison, c’est possible

mais c’est un discours que j’ai lu tellement souvent notamment en 1999, en 2007 et en 2021. Mais je répète que je suis d’accord avec vous : c’est possible.

Kingflan a écrit :

- de nombreux indicateurs que vous citez étant des ratios, je nai pas limpression que vous envisagez quune correction par le numérateur ou par le dénominateur sont tout deux possible. Par exemple, le PE peut baisser par une hausse des bénéfices (en monnaie courante).

Précisément j’en tiens compte : j’indique l’évolution des bénéfices passés, actuels et anticipés (point VI. 2.) et ils se situent depuis un bon moment au-dessus de leur moyenne à 10 ans + 31 %. Par le passé, ils ne sont jamais restés durablement au-dessus de cette moyenne. Je sais : aujour’d’hui, c’est différent ;-)

et il est possible que ce le soit … mais, perso, je préfère toujours avoir les statistiques avec moi.

Kingflan a écrit :

- la monnaie est le 3eme terme qui nest pas toujours neutralisé dans vos graphiques. Le plus flagrant à mes yeux est votre comparaison du TTi des flux de volumes physiques et le S&P un stock de valeur en monnaie courante. Il me semblerait judicieux de corriger lun ou lautre de linflation.

Vous avez raison et merci de me le faire remarquer. On voit par le passé que la corrélation avec cet indice était presque parfaite nonobstant le problème de l’inflation mais je suis d’accord avec vous. Je n’attirerai plus l’attention sur cette corrélation dorénavant. Par contre, l’orientation du TTI me semble toujours un bon indicateur de la santé du marché intérieur US.

Dernière modification par Louis Pirson (07/06/2023 10h17)

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

[+2] #616 07/06/2023 14h16

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

Quelques graphiques

L’épargne des ménages américains, au plus haut depuis la distribution d’argent gratuit post covid a permis d’alimenter la consommation durant ces 2 dernières années.

Après avoir touché un plus bas plus vu depuis début 2008, on constate que les ménages américains tendent à faire reprendre un peu de ventre à leur bas de laine. Bon pour réduire l’inflation mais mauvais pour la croissance ?

La Fed de New York estime à 58 % les risques d’une récession dans les 12 mois, niveau de risque anticipé supérieur à celui indiqué avant les 4 dernières récessions

L’écart de performance entre le Russel200 et le Nasdaq atteint un niveau plus vu depuis le sommet de la bulle internet

or, les marchés haussiers sont majoritairement tirés par les small caps

à une exception près, l’année 1998 qui a précédé une formidable explosion des cours.

A priori, mon sentiment est que si on pense que le "gros de la baisse" est derrière nous (et qu’on investit sur le marché US), les small caps pourraient bien représenter le meilleur investissement sauf si nous sommes dans une configuration "à la 1998", configuration où il faudrait acheter frénétiquement toutes les sociétés qui incluent le mot "IA" dans leur rapport de gestion.

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

[+1] #617 09/06/2023 07h48

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

J’avais indiqué ci-dessus qu’il faudrait être attentif à la réaction de la Fed suite au relèvement du plafond de la dette. Si celle-ci poursuit sont QT, mécaniquement, avec l’émission de nouvelles dettes de l’Etat américain, les liquidités s’assécheraient rapidement, entraînant une baisse valorisation de la plupart des actifs.

Eh bien, nous avons déjà un début de réponse : avant même que le TGA ait commencé à reprendre "un peu de ventre", la Fed n’a pas procédé cette semaine à la traditionnelle réduction de son bilan (il a, au contraire, très légèrement augmenté). Entre "sauver la monnaie" ou "sauver les marchés financiers", la Fed choisira-t-elle les seconds ?

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

#618 10/06/2023 19h58

- KingFlan

- Membre (2019)

- Réputation : 77

On dirait que les previsions de bénéfices du S&P 500 sont repartis à la hausse depuis déjà 4 mois (malgré le contexte monétaire) - à voir si cela se maintient.

Si j’en crois votre graphe yardeni, cet indicateur est toujours en baisse pendant les recessions.

Dernière modification par KingFlan (10/06/2023 19h59)

I create nothing, I own. -Gordon Gecko

![]() Hors ligne

Hors ligne

[+1] #619 10/06/2023 23h28

- Concerto

- Membre (2019)

Top 20 Année 2022

Top 5 Crypto-actifs

Top 20 Finance/Économie - Réputation : 178

Louis Pirson a écrit :

Eh bien, nous avons déjà un début de réponse : avant même que le TGA ait commencé à reprendre "un peu de ventre", la Fed n’a pas procédé cette semaine à la traditionnelle réduction de son bilan (il a, au contraire, très légèrement augmenté). Entre "sauver la monnaie" ou "sauver les marchés financiers", la Fed choisira-t-elle les seconds ?

Quand on regarde les précédentes tentatives de la FED de réduction de la taille de son bilan depuis 2011, je crois que la question elle est vite répondue ![]() .

.

Plus sérieusement, vu tous les "craquages" qui ont déjà eu lieu depuis le début de la remontée des taux (marché obligataire anglais, yield curve control de la BoJ, faillites bancaires US, faillite de Crédit Suisse), je ne vois pas comment la FED pourra réduire son bilan sans chocs de grande ampleur (je ne sais pas où exactement). Par ailleurs, la remontée des taux dont le cycle s’achève peut-être maintenant n’a amha pas encore produit tous ses effets néfastes (qui viendraient s’additionner à un bilan en diminution).

Mon scénario central est que la FED (et les autres banques centrales) "sauveront" les marchés financiers et l’économie. Et la valeur de la monnaie trinquera. C’est ce que montre l’histoire récente par le biais du graphique ci-dessus. Et c’est aussi ce que montre me semble-t-il l’histoire de la monnaie.

![]() Hors ligne

Hors ligne

#620 11/06/2023 10h40

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

Kingflan a écrit :

Si jen crois votre graphe yardeni, cet indicateur est toujours en baisse pendant les recessions.

Attention, ce graphique n’est pas comparable avec celui de Yardeni. Le vôtre donne l’évolution en valeur absolue des prévisions de bénéfices. Yardeni donne la variation year to year des prévisions de bénéfices.

Et quand on examine votre graphique, on constate que les prévisions arrêtées en mai 2023 sont belle et bien inférieures aux prévisions de mai 2022.

Concerto" a écrit :

Quand on regarde les précédentes tentatives de la FED de réduction de la taille de son bilan depuis 2011, je crois que la question elle est vite répondue big_smile.

Oui, sur ce plan, les statistiques sont en faveur de ce scénario ;-)

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

#621 14/06/2023 07h44

- Ours

- Membre (2017)

Top 20 Dvpt perso. - Réputation : 148

La Banque centrale chinoise vient de diminuer son taux directeur à court terme.

Les BC parviendront-elles finalement à obtenir un soft landing ?

Pour ma part, je n’y crois pas vraiment, mais il faut avouer que certains éléments ne permettent pas de l’exclure…

![]() Hors ligne

Hors ligne

[+1] #622 14/06/2023 15h03

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

Ours a écrit :

La Banque centrale chinoise vient de diminuer son taux directeur à court terme.

Les BC parviendront-elles finalement à obtenir un soft landing ?

Pour ma part, je ny crois pas vraiment, mais il faut avouer que certains éléments ne permettent pas de lexclure

En réalité, la situation en Chine est tout-à-fait différente de la situation en Europe ou aux USA. Pour l’heure, les taux d’intérêt en Chine sont toujours largement positifs comparés à l’inflation, ce qui n’est absolument pas le cas aux US ou en Europe.

Chine :

Taux d’inflation : 0,2 %

Obligation d’Etat à 1 an : 1,824 %

Obligation d’Etat à 10 ans : 2,66 %

Soit des taux réels de 1,62 % et 2,46 % respectivement à 1 an et 10 ans

USA

taux d’inflation : 4 %

Obligation d’état à 1 an : 5,04 %

Obligation d’état à 10 ans : 4,47 %

soit des taux réels de 1,04 % et 0,47 % respectivement à 1 an et 10 ans

Allemagne

taux d’inflation : 6,1 %

Obligation d’état à 1 an : 3,39 %

Obligation d’état à 10 ans : 2,44 %

soit des taux réels largement négatifs

De mon point de vue, la Chine dispose d’une marge de manoeuvre un peu plus élevées que les USA pour abaisser ses taux et très conséquente par rapport à la zone euro.

De là découle, en partie, le fait que j’expose mon portefeuille perso aux obligations chinoises et US mais absolument pas aux obligations européennes. Et aussi le fait que je continue à penser que les actions chinoises sont largement sous-évaluées par rapport aux actions des autres zones géographiques nonobstant les risques "communistes" : comparativement aux taux d’intérêts en vigueur dans la pays, elles bénéficient toujours d’un effet TINA qui n’existent plus ailleurs.

Dernière modification par Louis Pirson (14/06/2023 15h08)

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

[+4] #623 17/06/2023 14h26

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

Pour la 2e semaine d’affilée, le QT de la Fed est suspendu

je pense qu’on a la réponse à ma question : entre la monnaie et les marchés financiers, la Fed a choisi les marchés financiers.

Pourtant, dans son rapport sur les dernières projections économiques, elle a augmenté ses prévisions sur les taux des fed funds : 5,6 % en 2023 contre une projection à 5,1 % en mars, et 4,6 % vs 4,3% en 2024 et 3,4 % vs 3,1 %.

Le signal que ses dirigeants semblent toujours penser que l’économie est en surchauffe et nécessitera des hausses de taux supplémentaires.

Cette dernière hausse des taux anticipées, contradictoires avec la mise en veille du QT est d’autant plus étonnante que le site Truflation indique une inflation à 2,41 % en décroissance continue (site indépendant qui agrège plus de 10 millions de données quotidiennes et offre une vision de l’inflation moins "retardée" que le CPI officiel)

Truflation continue de prévoir une baisse de l’inflation mais aussi le dernier pointage du modèle prédictif du Conference Board (datant du 18/05) qui continue de baisser anticipant toujours une récession.

alors que la Fed anticipe, quant à elle, toujours une croissance économique pour les 3 années à venir

Il n’est pas certain que l’histoire repasse les mêmes plats mais une divergence entre les leading indicators du Conference Board et le marché d’actions s’était déjà constaté en 2008.

Certes, il me faut reconnaître que le rebond depuis les plus bas d’octobre est puissant et qu’il aurait été plaisant de participer pleinement à cette hausse. Mais j’ai beau retourner le problème dans tous les sens : je ne la comprends pas.

Dans ses dernières perspectives économiques, la Fed semble anticiper une croissance économique relativement solide et indique qu’il faudra sans doute encore des hausses de taux pour "refroidir" le moteur

mais alors :

1. Pourquoi ne pas poursuivre réduction de la quantité de PQ en circulation si l’économie est si solide ?

2. Pourquoi, si l’inflation réelle semble réellement revenu à des niveaux accommodants, vouloir encore procéder à l’une ou l’autre hausse de taux ?

3. Pourquoi le Conference Board et la Fed arrive-t-ils à des conclusions différentes en terme "récessionnistes" ?

Pour ma part, je persiste à penser que les choses continuent à ne pas "tourner rond".

Pour mon propre portefeuille,

1. j’ai pris mes bénéfices sur toutes les émissions put émises début de cette année en les rachetant, en moyenne, à 23 % du prix auquel je les avais vendues : l’idée était de profiter de la hausse du cours des sous-jacent et de la faiblesse actuel de la volatilité pour racheter ces options à vil prix. Je réfléchis à une couverture basée sur la volatilité mais, avec le béta slipage, le timing sera primordial.

2. Pour rester dans mon optique "prudente", j’ai vendu ma petite ligne en Migo Opportunités et investi dans Ruffer Investment Company déniché par kiwijuice, exactement le type de support que je cherchais pour traverser les turbulences que j’anticipe (peut-être à tort) pour les mois à venir.

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

#624 18/06/2023 12h00

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

Quelques graphiques

Le "Misery Index" revenu à son niveau de janvier 2021

Explosion de l’optimisme des investisseurs particuliers ==> FOMO ?

Les taux des Fed Funds sont passés au-dessus de l’inflation

mais on remarque que par le passé, en période de resserrement monétaire, c’est carrément 5 % au-dessus de l’inflation qu’ils se situaient. Pas sûr que ce que la Fed mène puisse être vraiment qualifié de "resserrement monétaire".

Dans le même ordre d’idée, au cours des cycles de resserrement précédents, les taux ont culminé au-dessus de la croissance nominale des ventes finales dans l’économie. Aujourd’hui, les taux sont inférieurs de 250 points de base aux ventes finales nominales.

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

[+1] #625 23/06/2023 13h08

- Louis Pirson

- Membre (2010)

Top 5 Année 2023

Top 5 Année 2022

Top 5 Portefeuille - Réputation : 572

“ESTP”

Valorisations

J’ai déjà exprimé le bien que je pensais du per de Shiller (ou CAPE) pour évaluer un marché d’actions dans son ensemble. Aujourd’hui, le per de Shiller du S&P500 se situe au-dessus de sa moyenne à long terme.

Néanmoins, cette vision globale cache certaines particularités, notamment le fait que l’excès de valorisation n’est pas réparti de manière égale entre toutes les composantes du S&p500. J’ai notamment pu télécharger les per de Shiller par secteur pour ces 10 dernières années. J’en ai fait la moyenne et comparé avec les per de Shiller actuel.

En résumé, nous voyons 3 secteurs largement surévalués sur base de ce critère : la techno, la consommation cyclique et (étonnamment, du moins pour moi) l’énergie.

A contrario, 4 secteurs seraient encore sous-évalués aujourd’hui : les matériaux de base, la finance, l’immobilier et les services de communication avec un bémol pour l’immobilier : ses bénéfices sont généralement stables et la perte de valeur éventuel des immeubles détenus n’influence pas les bénéfices d’un exercice comptable.

Liquidités

Le bilan de la Fed qui repart à la baisse

le TGA qui repart à la hausse

==> les liquidités ont reculé cette semaine sur les marchés, de quoi expliquer la stagnation-régression des indices américains sur la semaine écoulée ? Dommage qu’on ne puisse constater ces mouvements de liquidité qu’à posteriori ;-)

Quelques graphiques

Quand la production de papier diminue (liée aux emballages en carton), la taux d’utilisation des capacités de production diminue dans la foulée

et une sous-utilisation des capacités de production entraine, le plus souvent une diminution du total des heures travaillées.

La diminution de production de papier est confirmée par une diminution de la demande d’emballage carton pour les envois, taux de diminution plus vu depuis les subprimes.

La prime de risque du marché actions au plus bas depuis fin 2007

alors que les anticipations de bénéfices restent stratosphériques. Le marché n’a vraiment pas droit à l’erreur

ce qui n’empêche pas ledit marché de rester parfaitement zen avec un "vix 1 jour" au plus bas depuis sa création

et un vix "classique" au plus bas depuis décembre 2019.

Au vu de ce qui précède, je reste prudent et profite de l’exubérance sur les technos pour liquider ma petite ligne en Meta après la clôture des positions en options sur Amazon, Alphabet et Micron Techonoly. Pour maintenir malgré tout une certaine exposition en actions, je vais prendre une première position en Natural Alternatives International, une small cap active dans les compléments alimentaires et qui me semble relativement bon marché.

Dernière modification par Louis Pirson (23/06/2023 14h16)

"Il faut être cupide quand les autres sont craintifs, et craintif quand les autres sont cupides." W. Buffett

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “portefeuille d'actions de louis pirson”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 27 | 10 458 | 15/08/2019 00h40 par Portefeuille | |

| 1 042 | 555 274 | 03/05/2022 13h19 par Reitner | |

| 1 087 | 490 540 | 01/03/2024 19h37 par MrDividende | |

| 713 | 357 712 | 04/04/2024 23h10 par lopazz | |

| 696 | 303 778 | 25/10/2023 18h55 par Lamat | |

| 621 | 333 246 | 04/01/2023 10h36 par PoliticalAnimal | |

| 1 104 | 342 141 | 12/11/2021 04h54 par Miguel |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil