Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Sondage

Synthèse des avis :

Recommanderiez-vous la SCI Viagénérations à un proche ?

| Oui, complètement (avis positif) | 70% - 7 | |||||

| Oui, avec des réserves (avis assez positif) | 10% - 1 | |||||

| Je ne sais pas (avis neutre) | 0% - 0 | |||||

| Non, probablement pas (avis assez négatif) | 0% - 0 | |||||

| Non, certainement pas (avis négatif) | 20% - 2 | |||||

| Nombre de recommandations : 10 Recommandation moyenne : 3,1/4 |

||||||

#51 27/03/2021 18h35

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2807

Les 40% sont ce qu’il y a dans les 15 lignes de la "poche liquide" (ce n’est sans doute pas du cash, mais ça ne doit pas rapporter grand chose) dans le reporting au 31/01/2021.

Il n’y a guère plus de détails dans le reporting. Par ailleurs, ni les statuts, ni la notice, ne comportent le terme "poche" ou le terme "liquide"

.

A noter que le reporting indique 111 actifs immobiliers, semble-t-il valorisés 683k en moyenne, ce qui n’est pas tout à fait cohérent avec 60% des 161 M d’actif net de la SCI. (On n’a pas 111 × 0.683 M = 60% de 161 M, mais 60% de 123 M, et j’ignore où sont les 38M (21%)d’actif net de la différence, mais je suppose qu’il y a une explication).

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

#52 27/03/2021 19h28

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Pourtant si, dans la notice :

Notice a écrit :

Poche liquide :

La SCI investira au maximum 30% des capitaux souscrits dans un portefeuille de valeurs mobilières, titres ou obligations répondant aux conditions de larticle R. 332-2 alinéas 1, 2, 2 Bis et 3 du Code des Assurances et des actifs liquides favorisant notamment les placements peu risqués et dans des instruments financiers liquides visés à larticle R. 214-172 du Code Monétaire et Financier (dépôts à vue ou à terme, bons du Trésor, titres de créance négociables, obligations dEtat et assimilées, dont le terme est inférieur à 12 mois, parts et actions dOPCVM investis à 90% au moins dans ces catégories de titres), ainsi que des contrats de capitalisation permettant une liquidité à 90 jours.

---

Sur les frais :

FCP, le 24/03/2021 a écrit :

Dans le mail reçu, il y a :

Les frais annuels de gestion sont de 1,6% et il ny a pas de frais de sortie.

FCP, le 25/03/2021 a écrit :

1 ou 2% les frais d’entrée. C’est rien par rapport aux SCPI.

Pourtant, toujours dans la notice :

Qui s’ajoutent donc aux 1% d’entrée.

Ca finit par compter, le gérant prend des frais sur les achats et ventes.

Dernière modification par Surin (27/03/2021 19h30)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#53 28/03/2021 15h49

- NicolasV

- Membre (2013)

Top 20 SCPI/OPCI - Réputation : 124

Selon un entretien du gérant que j’avais lu, la poche de liquidité est une exigence des assureurs.

Pour les frais, il existe également des frais sur les achats et les ventes des biens en SCPI, à la différence que la commission sur les acquisitions est généralement perçue via les frais d’entrée*. Je préfère cette façon de faire, c’est plus transparent et cela décourage les entrées/sorties (coûteux sur un fonds immo).

* A l’exception de la SCPI "sans frais d’entrée", qui facture de façon semblable à cette sci

Au final d’après la notice et le DICI, cette SCI ne fait pas exception et facture moins de frais à l’achat mais davantage de frais récurrents (comme déjà évoqués ci-dessus).

edit : précisions

Dernière modification par NicolasV (28/03/2021 19h55)

![]() Hors ligne

Hors ligne

#54 28/03/2021 16h37

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Ce qui rejoint ce qui a été dit avant :

carpediem, le 26/03/2021 a écrit :

Comme cela a déjà été évoqué même si je ne retrouve pas la discussion, sur une optique long terme, les frais de gestion des SCPI annuels sont moins onéreux que les SCI et à partir de 7-8 ans les frais d’entrée des SCPI sont rattrapés puis cela tourne à l’avantage de la SCPI.

Ce phénomène est d’autant plus accentué avec les frais sur UC qui viennent s’éjouter à tous ces frais récurrents sur l’encours.

Dommage que plusieurs forumeurs ici s’y méprennent.

Canyonneur75, le 27/03/2021 a écrit :

Si les parts de SCI sont logées dans un contrat AV ou un PER, c’est l’assureur qui assume le risque de liquidité

Quelle est votre source svp ?

"Liquidité" mais à quel prix ?

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#55 28/03/2021 17h55

- Caratheodory

- Membre (2019)

- Réputation : 166

Jutilise également des UC SCPI dans mes contrats AV. Ainsi que des OPCI (qui ne semblent pas une si excellente que ça pour tout dire). Un truc qui membête beaucoup et que les UC dont il est question ici viennent corriger est que le sous-jacent est de limmobilier commercial. Les SCPI basées sur limmobilier résidentiel nont pas retenu mon attention, peut être à tort.

Les frais de gestion de cette SCI sont relativement importants compte tenu du fait quil y a moins de travail de gestion à faire que dans une SCPI.

![]() Hors ligne

Hors ligne

#56 28/03/2021 19h00

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Je n’ai rien compris à votre message.

Caratheodory a écrit :

Un truc qui membête beaucoup et que les UC dont il est question ici viennent corriger est que le sous-jacent est de limmobilier commercial. Les SCPI basées sur limmobilier résidentiel nont pas retenu mon attention, peut être à tort.

De quelles UC parlez-vous ?

Que souhaitiez-vous comparer ?

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#57 28/03/2021 19h50

- Caratheodory

- Membre (2019)

- Réputation : 166

Je vais essayer dêtre plus clair.

La SCI viagenerations et son homologue silver avenir sont sur ce marché du viager immobilier, qui est un petit segment du marché résidentiel. Un segment où je ne maventurerais jamais dans le cadre dun viager classique (sauf pour vendre, ce nest vraiment pas idiot si on na pas dhéritier).

Les SCPI sont en général investies en immobilier commercial. Les SCPI résidentielles sont plus rares et ne me semblent pas adaptées a être prises comme UC sur un contrat AV.

Limmobilier résidentiel et limmobilier ne se comportent pas de la même façon du point de vue de la volatilité. Il y a un risque -et un risque sérieux- sur lévolution de la valorisation des deux types dimmobilier.

Je vois ces SCI comme une diversification par rapport aux SCPI commerciales.

Est ce une diversification illusoire? Je nen sais rien et je suis daccord que les frais récurrents de la sci viagenerations semblent élevés. Il y a déjà des mauvaises surprises sur certaines valeurs de pierre papier comme les Opci.

![]() Hors ligne

Hors ligne

#58 28/03/2021 19h56

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Je comprends mieux mais vous faites une erreur :

Caratheodory a écrit :

Les SCPI sont en général investies en immobilier commercial.

Pas du tout, sauf à ce que vous classiez le bureau dans le commercial.

Les SCPI sont principalement du bureau, un petit quart de commerces. Vous confondez peut-être avec les foncières.

Patrimoine des SCPI :

Indicateurs du marché SCPI - Primaliance

Pour le résidentiel ok.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+1] #59 28/03/2021 21h24

- Caratheodory

- Membre (2019)

- Réputation : 166

Oui, en effet, vous avez raison, il y a aussi des bureaux, des entrepôts, des locaux médicaux, etc . Je faisais seulement la distinction immobilier commercial/immobilier résidentiel et mettais bien des choses qui ne sont pas des commerces sous la rubrique immobilier commercial. Je ne sais pas ou j’ai pêché cette distinction résidentiel/commercial, mais je suis prêt à admettre que je n’ai pas utilisé la bonne terminologie. Désolé.

Dernière modification par Caratheodory (28/03/2021 21h33)

![]() Hors ligne

Hors ligne

#60 29/03/2021 10h28

- Canyonneur75

- Membre (2018)

Top 20 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 316

Le DIC Viagénération tel que disponible sur le site de la SCI donne des informations précises sur le patrimoine de la SCI hélas au 01/02/2018 :

Surin a écrit :

Canyonneur75, le 27/03/2021 a écrit :

Si les parts de SCI sont logées dans un contrat AV ou un PER, cest lassureur qui assume le risque de liquidité

Quelle est votre source svp ?

"Liquidité" mais à quel prix ?

Le DIC de la SCI tel que disponible sur le site de Linxea ne cite pas parmi les risues associés à l’acquisition de parts de la SCI le risque de délai de remboursement mais celui de risque de baisse de la valeur de la part (à mon sens, si le retrait entraine une vente de bien à un prix inférieur à la valorisation).

Par ailleurs, il est précisé :

Canyonneur

Dernière modification par Canyonneur75 (29/03/2021 10h55)

![]() Hors ligne

Hors ligne

#61 29/03/2021 10h56

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Ca ne répond pas à la question. Pour ma part je dis que l’assureur "n’assume pas la liquidité" car ce n’est pas écrit en ces termes.

Dans le Dici il y a ceci :

"La SCI noffre aucune garantie de protection en capital.

Lexposition à ces risques peut entrainer une baisse de lActif Net réévalué de la SCI.

Linvestisseur est averti que son capital nest pas garanti et peut ne pas lui être restitué ou ne lêtre que partiellement."

Je ne vois pas comment les assureurs pourraient faire autrement dans le cas d’un blocage de marché.

Le risque de liquidité est rappelé partout contrairement à votre affirmation. Je cite la notice :

"Enfin, la SCI est exposée aux risques financiers de taux, de contrepartie et de liquidité."

Cet investissement affiche une belle rentabilité sans que l’on ne comprenne beaucoup comment elle se traduit sans revenus mais au contraire, des traites à payer. Une simple déduction des tables, auquel cas ça peut payer sur le long terme s’il n’y a pas d’événement imprévu.

Puisque le rendement est bon aujourd’hui et que les frais privilégient la vision à long terme du point de vue du gérant, l’investisseur a tout intérêt à profiter aujourd’hui de ce rendement et de sortir sans trop de casse puisque les frais ne le pénalisent pas trop ce, avant qu’il y ait encombrement sur le marché de la revente si cela arrive un jour.

Edit : votre message a été modifié, il parlait d’absence d’évocation de la liquidité, ce n’est pas le cas vous avez rectifié et donné la source.

Ces sujets sont complexes, il s’agit de ne pas donner de fausse idées-reçues aux investisseurs, après ils font ce qu’ils veulent. Selon ma lecture, acheter des parts de cette SCI en direct ou via AV ne change pas grand chose au risque éventuel à la revente.

Dernière modification par Surin (29/03/2021 11h01)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#62 29/03/2021 11h14

- Canyonneur75

- Membre (2018)

Top 20 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 316

Il me semble que vous confondez risque de perte en capital (revente de l’UC à un prix inférieur à la valeur de souscription du fait d’une baisse de la valeur du sous-jacent) et donc évolution défavorable de la valeur liquidative et risque de liquidité (remboursement retardé ou renvoyé aux calendes grecques ou à un prix inférieur à la valeur liquidative telle que publiée sur les sites).

A ma sens, les AV/PER garantissent la sortie à la valeur liquidative au jour de la demande (moins, le cas échéant, les frais de sortie).

J’ai apporté des éléments allant dans le sens de l’absence de risque de liquidité. Pouvez vous avancer des élèments contradictoires ?

Canyonneur

Dernière modification par Canyonneur75 (29/03/2021 11h18)

![]() Hors ligne

Hors ligne

[+1] #63 29/03/2021 11h31

- Audacesfortunajuvat

- Membre (2012)

Top 20 SCPI/OPCI - Réputation : 106

Le DIC Viagénération tel que disponible sur le site de la SCI donne des informations précises sur le patrimoine de la SCI hélas au 01/02/2018 :

Vous avez une liste récente des biens immobiliers détenus en bas de page ici :

Détails bien détenus

![]() Hors ligne

Hors ligne

#64 29/03/2021 11h41

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Canyonneur75 a écrit :

J’ai apporté des éléments allant dans le sens de l’absence de risque de liquidité. Pouvez vous avancer des élèments contradictoires ?

Vous avez justement mis une image qui écrit "Risque de liquidité" dans lequel il n’est pas écrit qu’il n’y en a pas. J’avoue ne pas vous comprendre.

Ensuite "son capital (…) peut ne pas lui être restitué (…) dixit le Dici, si ça ce n’est pas un risque de liquidité, appelez ça comme vous voulez mais ça revient au même, c’est jouer sur les mots.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#65 29/03/2021 13h26

- Canyonneur75

- Membre (2018)

Top 20 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 316

Comment définissez vous risque en Capital et risque de liquidité ?

Pour moi, risque en Capital : remboursement à un montant inférieur à celui investi…

Risque de liquidité : incertitude sur le délai de remboursement

Le DIC dans la version citée par , indique comme avantages :

et comme risques :

Le risque évoqué dans le DIC me semble être une erreur, il s’agit d’un risque en Capital, puisque cela est relatif au montant remboursé et pas le délai pour le remboursement.

Quel est l’avis des autres membres du forum ?

Je vais par ailleurs interroger Linxea sur le sujet afin de trancher définitivement.

Canyonneur

![]() Hors ligne

Hors ligne

[+1] #66 29/03/2021 14h07

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Je récapitule :

Avantages de l’UC :

Liquidité

Risques de l’UC :

Risque de liquidité

Soyons plus précis et factuel :

AVANTAGES DE L’UC :

LIQUIDITE

RISQUES DE L’UC :

Risque de liquidité

J’ai mis en italique ce qui en fait est dans une police plus petite.

Ce qui est bien est qu’il y en a pour tous les goûts, nous avons raison tous les deux, l’avis des autres est en effet bienvenu ![]()

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+1] #67 29/03/2021 15h41

- NicolasV

- Membre (2013)

Top 20 SCPI/OPCI - Réputation : 124

Canyonneur75 a écrit :

Le DIC dans la version citée par , indique comme avantages :

https://www.investisseurs-heureux.fr/up … _vg_av.png

Quel est lavis des autres membres du forum ?

Je vais par ailleurs interroger Linxea sur le sujet afin de trancher définitivement.

Non, ces avantages ne figurent pas dans le DIC (un document réglementaire) mais dans un doc commercial qui n’est d’ailleurs pas censé être distribué aux particuliers, peut-être pour de bonnes raisons ![]() . "Document non contractuel à destination exclusive de nos CGP partenaires"

. "Document non contractuel à destination exclusive de nos CGP partenaires"

Nous avons déjà eu ce débat plusieurs fois, je serai donc concis. La théorie c’est que l’assureur garantit la liquidité sauf restrictions. En pratique si l’assureur n’est plus en mesure de vendre le sous-jacent, le régulateur lui permettra très certainement de suspendre les mouvements sur cette UC. Cf affaire H2O. Les statuts de la SCI permettent de bloquer assez facilement le retrait des assureurs (je rappelle qu’en AV, les particuliers ne sont pas des associés)

Statuts SCI a écrit :

Plus généralement, les remboursements au titre des demandes de retrait peuvent être suspendus provisoirement par le gérant dès lors que des circonstances exceptionnelles lexigent ou si lintérêt des associés le commande.

Bref à mon avis la liquidité apportée par l’assurance-vie est toute relative, par contre la part de 30% de liquidités que doit contractuellement garder la SCI devrait permettre d’encaisser un gros trou d’air (contrairement au scpi), au prix bien sûr d’une performance diluée.

nb : l’avis de linxea ne tranchera rien du tout ![]()

Dernière modification par NicolasV (29/03/2021 16h11)

![]() Hors ligne

Hors ligne

1 [+2] #68 30/03/2021 15h12

1 [+2] #68 30/03/2021 15h12

- NicolasV

- Membre (2013)

Top 20 SCPI/OPCI - Réputation : 124

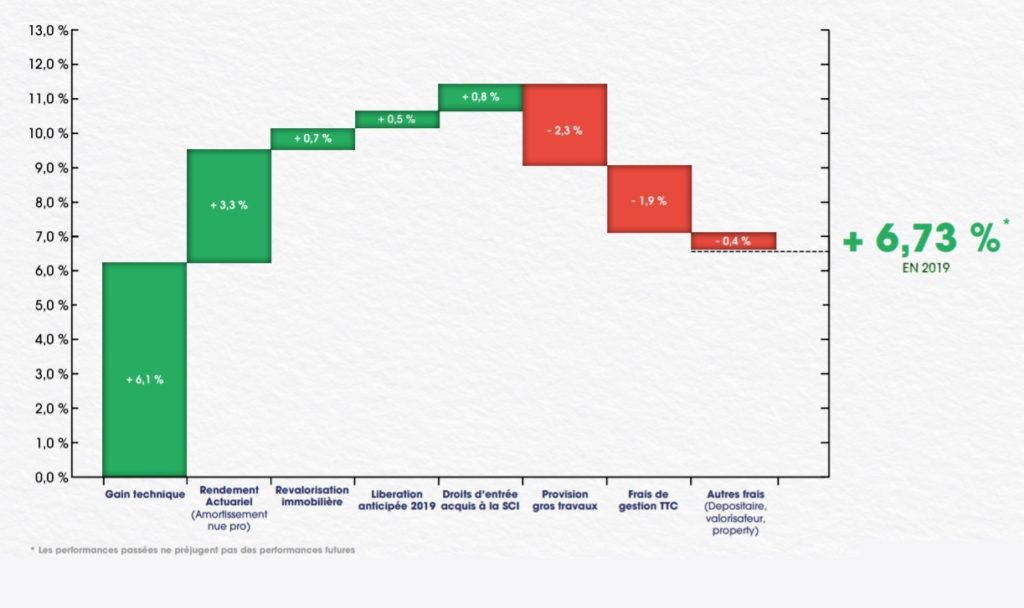

Je suis tombé sur un graphique concernant la perf 2019 de la sci qui me semble interessant :

On voit bien qu’une large partie de la performance provient du gain technique : "celui-ci reflète la différence entre les tables de mortalité utilisées par léquipe de gestion de ViaGénérations, plus conservatrices que celles de lInsee" Turgot AM.

La notice de la SCI précise dans la catégorie des risques :

Risque de table de mortalité :

La valorisation des biens acquis en nue-propriété avec usufruit viager est basée sur les Tables de Mortalité Générationnelles Femme et Homme de 2005 publiées par lINSEE (TGF05 et TGH05).La publication à lavenir de nouvelles tables de mortalité par lINSEE pourrait entrainer un risque de baisse de la VL de la SCI dans la mesure où les nouvelles espérances de vie seraient supérieures à celles communiquées dans les tables TGF05 & TGH05

Vu l’ampleur de la différence, j’ai l’impression que tout le monde sait que les tables de l’insee ne sont pas réalistes et qu’elles finiront par être actualisées.

Dernière modification par NicolasV (30/03/2021 15h12)

![]() Hors ligne

Hors ligne

#69 30/03/2021 15h20

- Canyonneur75

- Membre (2018)

Top 20 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 316

Le dernier message m’inspire le commentaire suivant :

Si ma compréhension est exacte, le gain technique est la conséquence de la différence de prix du viager selon les tables INSEE et les tables de Via Génération.

Si ma compréhension est correcte, ce gain est enregistré après chaque acquisition, la nouvelle valeur étant celle calculée selon les tables "maison". Il se réduira au fil du temps si le rapport acquisition / actif net diminue, si l’écart entre les tables disparaît, au en

l’absence de nouvelle acquisition.

Il y a donc un côté trompe lil sur l’évolution de la valeur liquidative

Il vaut mieux monter dans le train maintenant et sortir quand ce gain "tables" commencera à diminuer / s’annulera brutalement, surtout au vu de la poche liquidités qui va vraisemblablement générer des gains techniques et les faibles frais d’entrée/sortie

Au passage, ce risque n’apparaît pas dans les facteurs de risques du DICI (ou alors très indirectement via l’évolution des tables de mortalité)

.

Canyonneur

Dernière modification par Canyonneur75 (30/03/2021 15h27)

![]() Hors ligne

Hors ligne

#70 30/03/2021 16h10

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Etonnant que les tables de l’Insee soient si anciennes (16 ans).

Donc le gérant a tout loisir de choisir sa performance, en fonction de tables qu’il aurait à justifier de façon réaliste. Le manque d’indépendance me gène (mon métier de contrôleur technique sûrement).

Quid des mensualités payées aux usufruitiers (il n’y en a pas, voir réponse de Cannyoneur) ? Pourquoi n’apparaissent-elles pas dans la performance en négatif ?

Dernière modification par Surin (30/03/2021 16h55)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+1] #71 30/03/2021 16h21

- Canyonneur75

- Membre (2018)

Top 20 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 316

Il n’y a pas de rente dans les charges tout simplement parce que la SCI nachète pas en viager

Comme je l’ai indiqué dans le message #49, la SCI achète les biens en nu-propriété et consent un usufruit ou un droit d’usage

.

Cela est clairement indiqué sur le site de la SCI

"La SCI ViaGénérations est un FIA réservé aux investisseurs professionnels et distribué sous forme d’unité de compte (UC) dans des contrats d’Assurance Vie et Plans d’Epargne Retraite. Son objet est le maintien à domicile de nos aînés. Le fonds achète la "nue propriété" de biens immobiliers résidentiels en payant à l’acquisition un capital sans rente à ses vendeurs à qui il concède un droit viager : droit d’usage et d’habitation ou usufruit viager. Les seniors trouvent ainsi au travers de cette solution un moyen de rester chez eux ad vitam (souhait de 96% d’entre eux), et de bénéficier de liquidités supplémentaires importantes leur permettant de faire face à leurs besoins : financement de leurs retraites, de leur dépendance, des donations à leurs enfants et petits enfants

."

Canyonneur

Dernière modification par Canyonneur75 (30/03/2021 16h26)

![]() Hors ligne

Hors ligne

#72 30/03/2021 16h54

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Ah oui je n’avais pas compris cela. Il faut dire que ça manque de clarté, ce n’est pas du viager mais le fonds "concède un droit viager ", ensuite "Les seniors trouvent ainsi (…) un moyen (…) de bénéficier de liquidités supplémentaires importantes leur permettant de faire face à leurs besoins " comprendre bénéficier de liquidités immédiates, en une seule fois.

On ne peut acheters en direct via le gérant, forcément des frais sur UC s’appliquent en plus de ceux que j’ai énumérés ou via PER.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#73 31/03/2021 12h23

- gibre

- Membre (2021)

- Réputation : 1

Bonjour,

Au final, pensez-vous qu’il soit opportun d’investir maintenant dans cette SCI ?

Gibre

![]() Hors ligne

Hors ligne

[+1] #74 31/03/2021 16h51

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Pour ma part je n’ai rien à ajouter à ça si ce n’est les inexactitudes que j’ai rectifiées :

Surin, le 29/03/2021 a écrit :

Cet investissement affiche une belle rentabilité sans que l’on ne comprenne beaucoup comment elle se traduit sans revenus

mais au contraire, des traites à payer(pas de "traites à payer" car pas de viager). Une simple déduction des tables, auquel cas ça peut payer sur le long terme s’il n’y a pas d’événement imprévu.

Puisque le rendement est bon aujourd’hui et que les frais privilégient la vision à long terme du point de vue du gérant, l’investisseur a tout intérêt à profiter aujourd’hui de ce rendement et de sortir sans trop de casse puisque les frais ne le pénalisent pas trop ce, avant qu’il y ait encombrement sur le marché de la revente si cela arrive un jour.

Edit : votre message a été modifié, il parlait d’absence d’évocation de la liquidité, ce n’est pas le cas vous avez rectifié et donné la source.

Ces sujets sont complexes, il s’agit de ne pas donner de fausse idées-reçues aux investisseurs, après ils font ce qu’ils veulent. Selon ma lecture, acheter des parts de cette SCIen direct(pas possible) ou via AV ne change pas grand chose au risque éventuel à la revente.

C’est un investissement immobilier, clairement, avec les inconvénients qui vont avec, une rentabilité à confirmer sur le long terme et des frais qui une fois additionnés, s’avèrent conséquents bien que difficiles à évaluer avec ce qui est mis en avant. Une idée que l’on peut qualifier d’originale pour diversifier un patrimoine immobilier.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+1] #75 16/04/2021 16h22

- BrisePif

- Membre (2019)

Top 20 SCPI/OPCI

- Réputation : 106

Le premier rapport de gestion trimestriel de la SCI vient d’être mis en ligne ici.

Énorme hausse des actifs sous gestion au 1er trimestre puisqu’on passe de 141,7 M au 31 décembre 2020 à 218,3 M. Ainsi, la collecte sur ce premier trimestre a été équivalente à la collecte de toute l’année 2020.

La SCI est devenue disponible dans les contrats Swisslife, ce qui explique en partie cette collecte impressionante.

Cela fait donc énormément de liquidités à investir pour la SCI. D’ailleurs, au sein du dernier reporting, on voit qu’au 31/03 les liquidités représentent 47,2 % de l’actif. Pour ma part, pas d’inquiétude, je vois cela comme une réserve de performance (puisque chaque acquisition à venir va générer de la performance technique). Le rapport de gestion trimestriel donne des détails sur utilisation de cette collecte et les acquisitions à venir (avec forcément un certain décalage dans le temps).

J’en profite pour signaler que le premier rapport de gestion trimestriel de la nouvelle SCI concurrente (Silver avenir) devrait être disponible la semaine prochaine (information obtenue directement auprès de la SCI).

![]() En ligne

En ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “viagénérations : vos avis sur cette sci (turgot am)”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 222 | 82 003 | 07/04/2024 10h40 par Fanscpi | |

| 11 | 3 907 | 07/04/2024 17h49 par Fanscpi | |

| 15 | 5 760 | 07/04/2024 10h34 par Fanscpi | |

| 3 | 1 413 | 19/11/2023 10h01 par Fanscpi | |

| 13 | 8 137 | 01/10/2023 22h47 par MoneyforNothing | |

| 18 | 3 740 | 11/01/2024 10h30 par Moii | |

| 3 | 3 333 | 24/10/2023 18h53 par Karbaoui |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil