Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

[+1] #1 27/08/2015 19h49

- laux

- Membre (2014)

- Réputation : 4

Bonjour,

Je me pose de plus en plus de questions sur les SCPI.

Tout d’abord, le fait que tout le monde en parle et que l’on parle de plus en plus de bulle ne semble pas présager de bonne chose.

De plus avec l’indice des parts (dans le lien suivant), on arrive au niveau du krach des années 90.

http://www.ieif.fr/ieif-portail/chiffre … non-cotes/

En revanche aujourd’hui, le poids des SCPI et beaucoup plus importants et leur gestion aussi.

Une forte collecte avec un revenu en baisse peut-il avoir un impact seulement sur le rendement ou également sur le prix des parts ?

![]() Hors ligne

Hors ligne

[+1] #2 01/04/2016 16h19

- Ledep

- Modérateur (2014)

Top 20 Actions/Bourse

Top 20 Invest. Exotiques

Top 10 Banque/Fiscalité

Top 10 SIIC/REIT

- Réputation : 664

Hall of Fame

Bonjour,

J’étais dans le même mood que vous. Volonté d’investir puis crainte de cette sur-médiatisation et finalement, j’ai pris le pli de ne pas le faire.

Dans la 1ère phase, j’avais étudié les différentes possibilités (nue-propriété, via crédit in-fine + placement écart épargne, cash+ autres placements, usufruit avec du cash pour emprunter plus pour pouvoir rembourser, via assurance-vie, via SCI etc

) et finalement le fait que cela soit un peu trop à la mode et que cela soit vanté par monts et par vaux m’a fait extrêmement réfléchir sur la pérennité des différentes hypothèses construites qui pouvaient s’étendre sur 20 ans.

Assurément devant un flot de liquidités qui vient avec cette publicité inespérée pour les sociétés de gestion, le choix d’actifs de bonne qualité avec la bonne rentabilité ou dans le bon secteur peut s’avérer plus complexe. Au delà de la faible revalorisation des parts qui doit être prise en compte dans des hypothèses plutôt "pessimistes", il y a peut-être un risque de voir la rentabilité s’amenuiser. De là à parler de bulle je ne sais pas mais peut-être que l’effet d’aubaine est derrière nous et que les hypothèses construites aujourd’hui doivent-être sacrément challengés avec un scénario pessimiste-réaliste.

Du fait peut-être faut-il se diriger plutôt vers le second marché des SCPI à capitaux fixes et effectivement aller vers des rendements de l’ordre de 4-5% mais il ne faut pas oublier la fiscalité donc la différence de net avec un vieux PEL ou un fond par ex ne justifie peut-être pas le "risque" lié à l’immobilier.

A nouveau revient l’adage de l’immobilier, l’emplacement, l’emplacement, l’emplacement et bien sûr se palper de nombreux rapports de sociétés de gestion pour mettre son argent au bon endroit.

Pour ma part j’ai arrêté de creuser du coup, si j’ai des doutes, inutile de creuser moi-même pour me lever mes propres doutes !

"Never argue with an idiot. They will drag you down to their level and beat you with experience" Mark Twain

![]() Hors ligne

Hors ligne

[+1] #3 01/04/2016 18h30

- cedREIM

- Membre (2011)

Top 5 SCPI/OPCI - Réputation : 130

MisterVix a écrit :

Comme plusieurs intervenants ici, je suis inquiet de la forte couverture médiatique sur les SCPI et de l’engouement visible du publique. Cela risque, si l’on se réfère à l’histoire de toutes les bulles, de conduire à des déconvenues.

Vos craintes liées à la surmédiatisation des SCPI sont pour ma parts infondées, dans le sens où même si elles ont le vent en poupe, elle ne représente encore quasiment rien dans l’univers du CRE.

Elles battent aussi record en record mais c’est lié au fait qu’elles partent de très bas.

Elles sont aujourd’hui encore très loin des fonds souverains, fonds de pension, assureur, et SIIC en terme de volume d’investissement.

Les SCPI ont représenté 8% des volumes en 2015 (Chiffres CBRE).

Un autre chiffres qui me parle encore plus : La plus grosse société de gestion AXA IM a investi rien qu’en 2015 l’équivalent du tiers de la collecte des SCPI depuis 50 ans, ou l’équivalent de 2 ans de collecte (base 2015) de toutes les SCPI du marché.

AXA IM - Real Assets atteint un volume de transactions record avec 10,8 Mds? en 2015 - Business Immo

Je pense qu’il faut toutefois rester sélectif et rester prudent tout de même aux effets de mode (Santé, ou diversification europenne). Le marché immobilier commercial français est un des plus sain et un des plus safe au monde

à condition de rester sur ce qui constitue le coeur de l’investissement : Le bureau en Ile de France.

Je ne dis pas qu’il faut faire que cela, mais puisque le sujet est la (non) prise de risque, si vous êtes tenté et que vous souhaitez minimiser les risques c’est la seule stratégie qui se tient.

En conclusion les SCPI à elles seules ne pourront pas provoquer de bulle sur le marché du CRE, par contre un fond souverains

Parrain Fortuneo : 13042518

![]() Hors ligne

Hors ligne

[+3] #4 22/05/2016 16h40

- Polaris

- Membre (2016)

- Réputation : 42

La réponse à la question "y a-t-il une bulle sur les SCPI ?" me paraît évidente: OUI. C’est très clair, de manière générale il y a une bulle sur l’immobilier européen, et d’ailleurs même le DG de la société Corum AM est intervenu plusieurs fois sur BFM pour le dire clairement (ce qui est vraiment étonnant de la part du DG de cette SCPI par ailleurs assez "rentre-dedans" en termes de communication). C’est tout simplement lié au Quantitive Easing de la BCE, c’est-à-dire à la politique d’argent gratuit et aux taux zéro sur les obligations d’états. Les obligations souveraines ne rapportent plus rien (voire moins que rien avec les taux négatifs sur la dette allemande), les corporate de société pas trop risquées rapportent autour de 0.5 à 1% à 10 ans (il faut aller chercher des boites vraiment pourries - pardon, du High Yield - pour avoir des taux de 4%), mais on vous permet de vous endetter à taux quasi-nul pour acheter de l’immobilier: en toute bonne logique, si cette situation totalement absurde et malsaine était amenée à se prolonger, les prix de l’immobilier pourraient augmenter jusqu’à ce que le rendement locatif atteigne le taux des emprunts d’états de bonne qualité (zéro donc) plus la prime de risque, qui a tendance à décroître à 3%. Donc en théorie, sur la base d’un rendement locatif moyen pour l’immobilier professionnel de 5% brut actuellement, les prix pourraient encore augmenter de 66% !

C’est évidemment un calcul très théorique, mais il permet de se rendre compte que le QE de la BCE est totalement responsable de la bulle de l’immobilier (et des SCPI en particulier). Même chose d’ailleurs pour les marchés action (les PER sont au plus haut d’avant la crise de 2009 et même de 2001: autour de 18 en Europe et 23 aux USA alors que les profits des grandes entreprises sont loin d’être flamboyant et même en légère baisse), pour les obligations, pour le non-côté, pour les cours des forêts et des terres agricoles

En fait, TOUS les actifs financiers sont en bulle, et le resteront tant que les taux resteront à zéro ou presque. Il y a juste trop d’épargne et trop de monnaie gratuite à disposition, et trop peu de projets entrepreneuriaux rentables à mettre en face. Le jour où les taux de la BCE augmenteront, les prix de ces actifs baisseront immanquablement. LA question est donc: quand les taux remonteront’ils ? Et même, allons plus loin: remonteront-ils un jour ? La question ne me paraît pas stupide: les taux sont quasi-nuls au Japon depuis 25 ans, et aux Etat-Unis, malgré un chômage à un niveau plancher, l’économie est à ce point fragile (pas d’augmentation des salaires, forte précarisation du marché du travail, endettement massif des étudiants, baisse des profits des entreprises) que la Fed hésite fortement à remonter ses taux ne serait-ce que de 0.25 point; et même si elle le fait (ce qui n’est pas acquis), ce sera plus pour rassurer les investisseurs et se donner de la marge pour les baisser lors du prochain ralentissement, car dans l’absolu la situation économique fragile ne le justifie pas. Et même si les taux remontent, ils ne reviendront probablement jamais à leurs taux d’avant crise mais à peut-être seulement 1.5-2% à 20 ans (au lieu de 3.5-4%).

Bref, plus que jamais, les investisseurs que nous sommes se trouvent face à un terrible dilemme: soit être prudent, c’est-à-dire ne pas investir dans des actifs immobiliers manifestement surévalués, et attendre sagement la hausse des taux et la baisse des prix. L’ennui, c’est qu’en attendant il faut placer ses économies à un taux inférieur à 1% brut (donc autour de 0.5% net), donc accepter une quasi absence de rémunération de son épargne, et être conscient que cette situation peut, de manière réaliste, encore durer peut-être 5, 10 voire 20 ans. Même sur la durée d’une vie professionnelle, l’impact de cette absence de rendement sur la rentabilité globale sera très pénalisante. Sinon, il faut accepter de prendre des risques - même mesurés - et investir sur des actifs certes surévalués, mais qui gardent un rendement correct et qui seront peut-être encore plus surévalués demain. En étant conscient que les supports immobiliers étant par nature peu liquides, ils seraient très difficiles à revendre rapidement en cas de perception d’un début de hausse des taux (au contraire d’actifs plus liquides comme les actions et l’immobilier côté). Les stratégies intermédiaires, prudentes et diversifiées, sont évidemment possibles, en étant conscient que si elles sont à priori de nature à éviter la ruine totale d’un patrimoine, elles diminuent également l’espoir de rendement à long terme

Bref, à chacun de voir !

![]() Hors ligne

Hors ligne

[+1] #5 08/06/2016 15h22

- corsaire00

- Membre (2013)

- Réputation : 211

Selon le Haut conseil de stabilité financière (HCSF), les prix de l’immobilier commercial seraient surévalués de 20%, et même de 30% dans certains secteurs. Comment expliquer ce gonflement des prix ? Les épargnants qui ont investi dans des sociétés civiles de placement immobilier (SCPI) risquent-ils gros ? Eléments de réponses avec Laurent Saillard du Revenu. Ecorama du 8 juin 2016 présenté par David Jacquot, sur Boursorama.com.

video de 7mn sur le site de boursorama

Mon avis:

La réponse à la question est à mon avis liée à la courbe des taux d’interêts

Si vous considérez que les taux vont remonter fortement à CT ou MT (5 à 7 ans) oui il y a une bulle

Si vous considérez que le taux vont rester bas ou passer en taux négatif, non il n’y a pas de bulle.

Si les taux restent bas ou continuent à baisser, le rendement des actifs continuera à baisser et la valorisation des SCPI montera.

Dernière modification par corsaire00 (08/06/2016 15h23)

![]() Hors ligne

Hors ligne

[+1] #6 08/06/2016 18h11

- cedREIM

- Membre (2011)

Top 5 SCPI/OPCI - Réputation : 130

Je l’ai lu et le contenu est assez décevant. C’est davantage descriptif que véritablement analytique.

Il faut savoir que cette chère autorité, qui s’est rendu compte après coup qu’elle y a peu être été un peu fort, a lancé une consultation de place.

Les principaux acteurs de l’immobilier commercial (broker et gros asset manager) sont donc amené a donner leur point de vue sur cette question au HCSF, qui re-communiquera prochainement (pas avant 6 mois) sur un rapport actualisé et reprenant les positions des grands acteurs de la place.

Normalement on fait l’inverse mais c’est pas grave…

A la fin de la lecture, et pour connaitre l’immobilier commercial de l’intérieur depuis 2006, je me suis faite la réflexion suivante : ok, bonne description de l’évolution récente du secteur, mais le rapport fait complètement l’impasse sur le rôle de la politique monétaire dans ce constat. Pour moi c’est fondamental.

Avec les taux de rendement actuels, la boite dans laquelle je bosse, qui est un petit asset manager à taille humaine, aurait du voir son business model voler en éclat (car finalement ce qu’on vend c’est du rendement). Au final on s’en sort pas si mal grâce a des taux d’emprunt extrêmement bas et l’utilisation de l’effet de levier à bon escient.

Doù le fait que je pense que marché immo et politique monétaire (donc taux bas) doivent toujours être considérés en parallèle, a fortiori sur une classe d’actif qui s’est beaucoup financiarisée.

Le constat est le même partout en Europe (a part de la diversification, on ne va pas chercher d’autres cycles en Europe). Ceux qui vous disent le contraire font du marketing. Par contre il y a probablement du "picking" a faire pour qui connait bien les marchés locaux.

Parrain Fortuneo : 13042518

![]() Hors ligne

Hors ligne

[+1] #7 13/06/2016 13h40

- maxlille

- Membre (2015)

Top 20 SIIC/REIT - Réputation : 183

En fouillant sur le web j’ai retrouvé un article de 1997 de l’express:

SCPI dérapages à tous les étages

Mon blog L'argent travaille pour moi et pas l'inverse

![]() Hors ligne

Hors ligne

[+3] #8 29/10/2016 00h12

- M07

- Membre (2015)

Top 10 Dvpt perso.

Top 20 Vivre rentier

Top 10 Obligs/Fonds EUR

Top 20 Finance/Économie

Top 10 Banque/Fiscalité

- Réputation : 501

Bonsoir !

Une petite infographie sur la désaffection des commerces de ville (vacance commerciale). Certaines régions sont plus affectées que d’autres. Cela peut aider à sélectionner SCPI ou Foncières :

M07

![]() Hors ligne

Hors ligne

[+1] #9 29/10/2016 11h20

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Hall of Fame

Je pense qu’il faut justement bien regarder en détail le patrimoine de chaque SCPI plutôt que se contenter de se tenir à l’écart des SCPI dîtes régionales.

Par exemple Fructirégions Europe (qui n’a d’Europe que le nom) possède plus de la moitié de ses immeubles dans la liste des villes citées par maxlille où la vacances est restée inférieure à 5%.

Sinon 20% sont en région parisienne.

A l’inverse Actipierre Europe, qui a 60% de son patrimoine en province donc en France (et en Europe aussi certains diront) a du patrimoine dans les villes en orange ou rouge sur la carte de M07 (Béziers, Saint-Nazaire, Clermont-Ferrand pour ne citer qu’elles).

Dernière modification par kc44 (29/10/2016 11h21)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+1] #10 03/09/2017 00h51

- Ledep

- Modérateur (2014)

Top 20 Actions/Bourse

Top 20 Invest. Exotiques

Top 10 Banque/Fiscalité

Top 10 SIIC/REIT - Réputation : 664

Hall of Fame

@whiteTiger

Vos assertions devraient être un minimum sourcées (charte: 10. Vos sources, toujours, vous préciserez) plutôt qu’édictées en vérité absolue.

Là on parle de blocage de montants, de décourager les potentiels investisseurs, de calmer l’afflux d’argent.

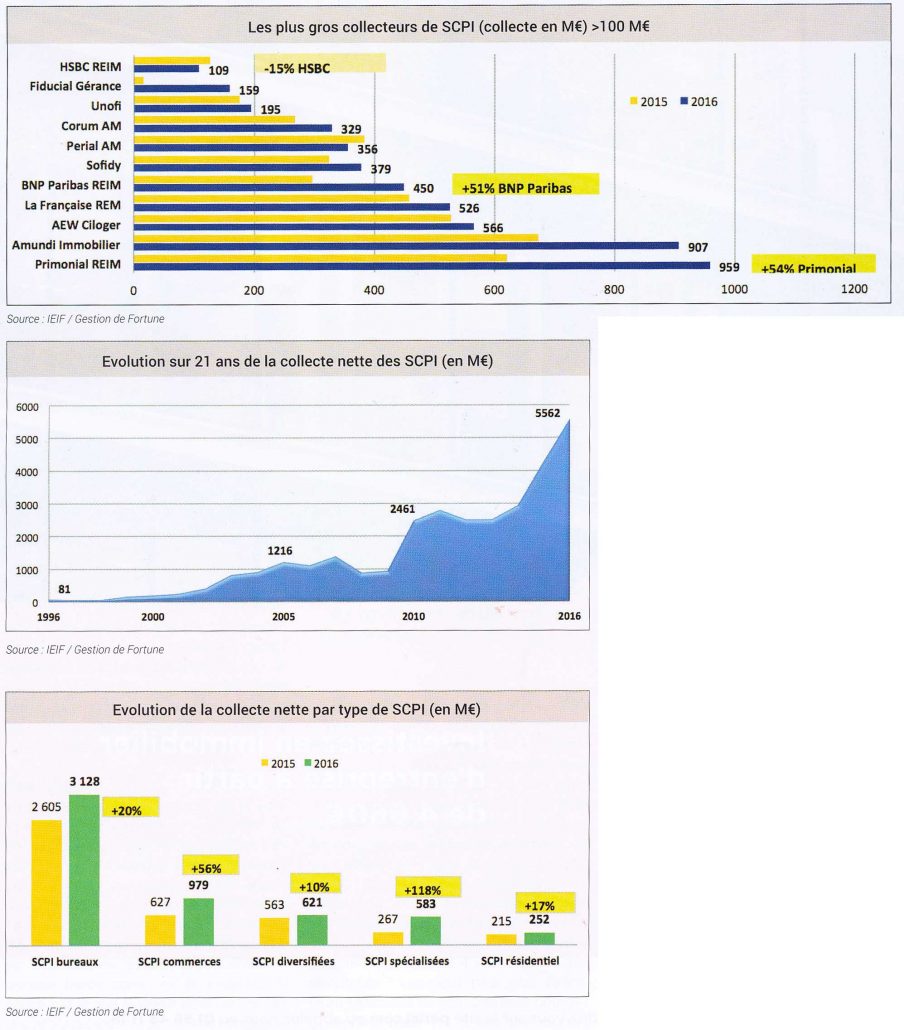

2011, oui c’est le redémarrage, mais il n’a rien à voir avec ce qui se passe ces 2 dernières années, on parle donc de +56% pour le 1er semestre 2017 sur un+30% en 2016.

Ci-joint dans le 2ème graphe (même s’il ne prend pas encore en compte le +56% de H1 2017, pour le coup l’analyse graphique a une utilité bien plus grande que pour titres vifs ![]() .

.

Donc je veux bien qu’on fasse croire que c’est un marronnier, mais en 2011 on ne parlait pas de décourager les souscriptions comme là en 2017. On voit bien au travers de ce graphe que le vrai redémarrage s’est fait depuis 2016 et nous avions échangé sur ce phénomène avant 2016 en s’interrogeant de la même façon que ma source du graph toujours valable aujourd’hui. Il y avait notamment autour de Corum qui avait le vent en poupe et dans d’autres échanges plus disparate.

Cette« attractivité remarquable » impressionne et provoque des interrogations sur les investissements réalisés (à contretemps du cycle ? trop cher ? de qualité moindre ?) lorsquon la met en perspective du rythme de collecte des années passées. Lénorme prime de risque par rapport aux autres rendements dactifs financiers explique I évidemment largement cet engouement. Du côté des OPCI « grand public », on retrouve la même tendance avec un total de collecte de 4,08 Md, soit, constate lASPIM, « une hausse très sensible de 66,44 % par rapport à 2015 ». Outre les deux fonds leaders du marché (Opcimmo, dAmundi Immobilier, et Selectivlmmo, deux tiers de cette collecte, lASPIM relève dAxa) qui concentrent à eux seuls plus des « lévidente montée en régime de trois autres réseaux ».

"Never argue with an idiot. They will drag you down to their level and beat you with experience" Mark Twain

![]() Hors ligne

Hors ligne

[+1] #11 10/09/2017 18h01

- poam5356

- Membre (2016)

- Réputation : 11

M07 a écrit :

Une autre réflexion à faire, c’est : en cas de bulle, et d’éclatement, une SCPI à capital fixe sera-t-elle mieux protégée qu’une SCPI à capital variable ?

Je crois que non, car, parmi les conséquences d’un éclatement, on aura une baisse des taux d’occupation, d’où une baisse des loyers, donc une baisse des rendements, et une forte augmentation des mises en vente des parts, ce qui entraînera une baisse de leur valeur. Et cela concernera toutes les SCPI.

Pour la question "bulle", je suis intimement convaincu qu’elle est déjà formée pour les SCPI de commerces, à cause du déclin des centres commerciaux et des commerces de centre-ville lié à la montée en puissance du commerce électronique ; déclin confronté à l’augmentation de la capitalisation des SCPI. Pour les SCPI de bureaux, il y a sans doute un répit, mais l’heure de leur déclin viendra aussi (dans combien de temps ?)

Je ne pense pas qu’il faut raisonner ainsi.

Une bulle n’est pas le fait d’un déclin d’un secteur d’activité, ici les commerces, mais le fait d’un écart grandissant entre le prix de l’immobilier et la capacité de pouvoir y investir.

A ce titre, le graphique réalisé par léconomiste et statisticien Jacques Friggit ne nous laisse pas beaucoup de doute sur la question de savoir s’il y a une bulle immobilière en France : Elle est bien présente et volumineuse comparée à celle de 1990.

Le marché des SCPI me semble d’autant plus vulnérable qui renferme une part de spéculation causée par le même effet qui provoque la bulle :

La baisse continuelle des taux d’intérêt.

D’un côté, cette baisse a provoqué la formation de la bulle immobilière.

Et de l’autre, elle engage les épargnants à se détourner des fonds euros qui rapportent moins de 2% maintenant.

Comme l’écrit justement Ledep, la hausse des souscriptions sur les SCPI est phénoménale depuis l’année dernière.

Ce qui oblige les gestionnaires à acheter au prix fort, ou alors à se tourner vers des actifs de moindre qualité.

Dans les 2 cas, c’est l’épargnant qui en fera les frais.

Le DVM baisse depuis le début de l’actuel cycle commencé en 2000 (L’ASPIM a de beaux graphiques sur le sujet).

C’est normal, la hausse des loyers est largement moindre que la hausse du prix des parts.

Ce qui masque une autre réalité : les rendements baissent régulièrement depuis 4 ans :

-0,7% en 2014, -0,5% en 2015, -0,8% en 2016 et 2017.

Voir ce graphique de CLAMEUR sur la variation des loyers en relocation :

Les relocations sont difficiles et se négocient sous le loyer précédent.

J’ai parcouru quelques rapports annuels de SCPI :

Toutes font cette remarque de la difficulté de la relocation

. Sans parler des investissements qui se font parfois à des rentabilités brutes sous les 4%.

Pour l’instant, les gestionnaires des SCPI masquent la réalité des faits :

- En introduisant un délai de jouissance.

- En prélevant sur le RAN pour alimenter le dividende servi.

- Et en prélevant sur les souscriptions un pourcentage afin de l’attribuer au RAN

Et donc de le maintenir un minimum à flot.

Or, le RAN n’est pas fait pour ça : C’est une somme en réserve qui sert à couvrir un accident de parcours qui ne peut être que ponctuel.

Là, ce sont les nouveaux entrants qui financent en partie le RAN.

Ainsi, la réalité est masquée à l’épargnant.

Mais si le marché immobilier s’oriente à la baisse, les épargnants découvriront avec stupeur que leur capital fond!

Les SCPI a capital fixe seront impactées par un éclatement de la bulle immobilière.

Si le marché immobilier baisse de 10% dans la décennie à venir (hypothèse qui me paraît probable), la valeur des SCPI s’ajustera mathématiquement.

Le risque étant, à mon avis, un retrait massif des épargnants ayant investi dans les SCPI en assurance vie.

Ce qui aurait un effet amplificateur sur la baisse généralisée du marché de l’immobilier d’entreprise.

Les SCPI à capital fixe en subiraient alors les effets!

![]() Hors ligne

Hors ligne

[+1] #12 10/09/2017 21h40

- poam5356

- Membre (2016)

- Réputation : 11

Ce n’est pas mon avis concernant les différences entre les marchés immobiliers.

Certes, elle existe, mais pas en tendance lourde.

Ayant investi en SCPI il y a plus de 20 ans, je constate depuis le parallèle avec le résidentiel.

Si j’ai pris le graphique de Friggit, c’est parce qu’il nous donne une vue avec recul sur le marché immobilier résidentiel. Et j’extrapole volontiers au marché commercial.

La bulle des années 90, le marché des SCPI a été plombé exactement comme dans le résidentiel.

C’est à cette époque que j’ai investi en SCPI

Des largesses m’ont alors été faites pour y entrer, parce que c’était plutôt la déroute généralisée.

On peut prendre cet autre graphique, il va dans le même sens et est ciblé bureaux en IDF, mais en moins parlant parce que limité aux 10 dernières années.

Me rétorquera-t-on qu’il cible l’IDF? Je l’estime digne d’être représentatif puisque l’investissement en IDF représente presque 50% du total investi en SCPI.

Pour le second graphique : ok

Je reconnais que ce n’est peut-être pas le meilleur.

J’en sors un autre. Il épouse l’orientation de celui de Clameur.

Quant aux facteurs de sensibilité

C’est toujours le même : les taux, rien que les taux.

![]() Hors ligne

Hors ligne

[+1] #13 10/09/2017 22h53

- poam5356

- Membre (2016)

- Réputation : 11

Graphiques issus d’une note d’analyse du Haut Conseil de Stabilité Financière (HCSF) sur le marché immobilier commercial.

Il est certain que les gérants cherchent de la rentabilité hors de France.

La trouvent-ils?

Certains marchés sont étroits.

Le directeur de Corum fait remarquer dans le bulletin du T1 de cette année que les investisseurs français "contaminent progressivement le marché immobilier néerlandais en faisant monter les prix."

Des SCPI investissent en Allemagne avec un rendement brut de 4 à 4,5%.. C’est sans doute dans du "prime". Ils préservent la qualité de leur investissement. Mais le rendement s’en ressentira, comme en France.

Quant à diversifier ses investissements aux 4 coins de l’Europe : Est-ce rentable in fine?

Je pense qu’une bonne SCPI se démarque par l’expérience du marché qu’ont les gérants.

Et cette expérience est d’autant plus forte que le marché est réduit à une région.

Est-ce que l’on investit en Estonie ou en Irlande avec autant de chance de retour sur investissement qu’à Paris ou en IDF?

Autant de questions que je me pose sur ces SCPI qui sortent de nos frontières.

Quant à un éclatement de la bulle.

On voit sur le graphique ci-dessus des prix du m² qu’une crise généralisée comme celle des subprimes a impacté chaque marché proportionnellement à son évolution qui a précédé l’événement.

Une hausse des taux concernant tous les pays, à des degrés divers, impacterait aussi les marchés immobiliers au regard de l’évolution précédant l’événement.

Il y a alors, pourrait-on penser, beaucoup plus à craindre pour le marché français que pour le marché belge!

![]() Hors ligne

Hors ligne

[+2] #14 12/09/2017 21h30

- AesculusHippocastanum

- Membre (2015)

- Réputation : 63

“INTJ”

Vous m’octroyez des propos que je n’ai pas tenu ("tout va bien") Ensuite,il me semble avoir répondu à votre question dans le mail précédent. Enfin, comme je vous perçois comme excessif et que je goûte assez peu votre ton suffisant, je préfère arrêter là notre discussion.

Cordialement,

Adde parvum parvo magnus acervus erit

![]() Hors ligne

Hors ligne

[+1] #15 08/11/2017 20h52

- Tino

- Membre (2017)

- Réputation : 2

poam5356 a ecrit:

Et réalimentent le RAN par ponction sur les souscriptions des nouveaux arrivants!

Oui, je suis d’accord avec un autre du forum, c’est du ponzi.

une souscription doit être affectée à une acquisition pour générer du rendement futur, et non alimenter le RAN. comment fera la scpi quand il ya aura beaucoup de demandes de retrait et pas d’actif en face à vendre. maddof avait réussi à lever plusieurs dizaines de milliards de dollars et était intouchable et impensable qu’il triche alors qu’il était président du nasdaq. on connait la suite

ce qui me fait peur,

J’ai commencé à mintéresser aux scpi il y a 10 ans a peu pres.

à l’époque, c’était un produit plus confidentiel, depuis, tout le monde vend ca comme un livret A sans trop parler de la fiscalité, de la sortie si un coup dur sur l’immobilier arrivait. les collecte sont énormes, les commissions pour les intermédiaires aussi, du coup, pourquoi tuer la poule aux oeufs d’or.

Le seul problème, avec l’afflux de capitaux, il y a une grosse concurrence sur les biens, on va meme sur toute l’europe pour dépenser l’argent accumulée et les rendements baissent, les RAN aussi.

Ayant lu le dernier bulletin de rivoli, on a encore plusieurs investissements qui générent pas plus de 3%.

au moindre grain de sable dans la machine, le réveil sera brutal et ca fera très mal.

Certaines scpi à capital fixe ont baissé un peu mais celles à capital variable ne font qu’augmenter le prix de la part et engrange les souscriptions.

Personnellement, je pense que l’on a passé le cap de non retour.

Un boursier americain dont je me souviens plus du nom avais dit:" lorsque que mon chauffeur de taxi m’a parlé qu’il allait acheter des actions et parlait de bourse, j’ai compris qu’il fallait sortir du marché".

là avec les scpi, comme disait certains pour une rolex, il a loupé sa vie si il a pas de scpi à 50ans

. c’est comme une mode sans en maitriser le principe et le risque.

Voila, c’est mon avis, je sais que je vais me faire tirer dessus car je ne donne pas de noms de scpi mais ce n’est pas la but, juste ouvrir les yeux et être plus que jamais sélectif.

Je préfére une petite scpi régionale à capital fixe qu’une grosse nationale à capitale variable.

Cordialement

![]() Hors ligne

Hors ligne

[+2] #16 30/09/2018 14h48

- Beyle

- Membre (2013)

- Réputation : 27

J’ai retrouvé dans mes archives un article de 1997 sur les SCPI que je pense utile de partager avec ceux qui pensent que les SCPI sont un placement de tout repos.

J’extrais juste une phrase :" Il est impératif d’acheter sur le marché de gré à gré, avec une décote de 50 à 70% de leur valeur 1990-1991"

![]() Hors ligne

Hors ligne

1 [+2] #17 30/09/2018 16h28

1 [+2] #17 30/09/2018 16h28

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

Hall of Fame

Ce thème (le fait que les SCPI peuvent entrer en crise, devenir peu liquide, perdre de la valeur, que l’immobilier peut baisser, etc.) a déjà été évoqué sur le forum : voir ce message (et ceux qui le précèdent ou le suivent) ou Bulle des SCPI : y a-t-il une bulle sur les SCPI ? ou Revente de SCPI : délai de 3, 6, 12 mois ou jamais

ou Bulle dans l’immobilier de bureaux parisien : reportage de France 3… ou Illiquidité et ventes bradées sur des SCPI : tendance à venir ? ou Sondage : krach immobilier à Paris ? ou bien d’autres.

C’est d’ailleurs en 1997 (et les quelques années suivantes) qu’il fallait

acheter de l’immobilier et des parts de SCPI (bien choisies : voir [1]). A moins de préférer investir en bourse en étant capable de tout avoir vendu avant le recul de 2000 (pour réinvestir sur l’immobilier). Facile à constater à posteriori, quasi-impossible à réaliser à chaud (en 1997, peu de monde voulait acheter des parts de SCPI pestiférées, et que dire de la propension des banques à permettre de les financer à crédit)

Je rappelle le graphique cité ici (qui a depuis disparu du site de l’IEIF, alors qu’il mériterait d’être tenu à jour) :

[1] à noter qu’aucune des SCPI citée dans l’article du JdF d’avril 1997 n’existe encore actuellement : toutes ont fusionnées. Les société de gestion citées dans l’article n’existent plus non plus

Et pourtant la durée moyenne d’un investissement en SCPI avoisine 50 ans, avec ~2% des anciennes parts vendues chaque année (donc les associés sont bien moins volatiles que les SCPI et les sociétés de gestion).

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+4] #18 05/09/2019 22h55

- Polaris

- Membre (2016)

- Réputation : 42

Je me suis amusé ce soir à relire cette file. C’est parfois intéressant de regarder dans le rétroviseur.

Il y a 3 ans (Dieu que le temps passe vite !), nous nous demandions s’il y avait une bulle sur les SCPI et plus généralement sur l’immobilier, et ce qu’il se passerait si les taux d’intérêt augmentaient (ce qui devait forcément finir par arriver, sauf scénario à la japonaise). Bilan:

- après avoir légèrement augmenté, les taux directeurs de la FED sont de nouveau orientés à la baisse

- la BCE a provisoirement mis en pause son QE mais n’a pas augmenté ses taux directeurs; la croissance européenne patine sérieusement, les taux souverains sont pratiquement tous nuls ou négatifs, malgré des taux de chômage en baisse l’inflation reste désespérément flat, la BCE et Christine Lagarde parlent sérieusement de maintenir une politique monétaire très accommodante, les termes ’QE for people’ et ’helicopter money’ reviennent de plus en plus souvent dans la presse économique

- le prix du m² de logement a Paris a dépassé les 10k

- on peut emprunter à 20 ans à moins de 1%

- les fonds obligataires que l’on disait mourant voire dangereux ont permis de gagner entre 8 et 20% en 2018-2019

- Pour ce qui concerne l’immobilier non côté, ces 3 années ont été plutôt bonnes - à l’exception notable des SCPI de commerce de centre ville dont certaines sont clairement en difficulté -: pour les bureaux, lhôtellerie, les entrepôts et le socio-médical, les revenus versé ont plutôt légèrement augmenté (surtout en 2018), les prix des parts se sont légèrement revalorisés, mais sans excès

- Du côté des SIIC européennes c’est aussi assez contrasté: l’année 2018 et le début 2019 ont été assez rudes, surtout pour les SIIC spécialisées dans l’immobilier commercial et les centres commerciaux; depuis la plupart ont bien repris des couleurs, sauf encore une fois limmobilier commercial qui souffre toujours d’une décote énorme malgré des rendement incroyables (je pense qu’il faut y voir, à tord ou à raison, une anticipation de la part des marché d’une très forte concurrence du commerce physique par l’e-commerce). En Allemagne, une fronde populaire contre l’augmentation trop importante des loyers à Berlin et dans les grandes villes du pays a poussé les municipalités à prendre des mesures de gel des loyers, ce qui a causé quelques soucis à de grosses sociétés foncières de logements (comme quoi, le risque ne vient parfois pas forcément de là où on lattendait

)

Bref, la bulle immobilière a lentement mais sûrement continué à gonfler. Ceux qui n’ont pas voulu suivre la vague par prudence ont placé leurs liquidités à des taux quasi-nuls, ou ont subit la volatilité des marchés. Ceux qui ont investi dans l’immobilier (SCPI ou SIIC) n’ont dans l’ensemble pas dû faire de mauvaises affaires. Personnellement, étant de nature très prudente (trop pour devenir réellement ’riche’), j’ai suivi une stratégie médiane (comme toujours)

Pour ce qui est de l’immobilier (un gros tiers de mes investissements), j’ai investi modérément et de manière extrêmement sélective - mais un peu tout de même - en SCPI (pratiquement pas en immobilier commercial, ouf !), surtout en nue-propriété, et je n’ai pas eu à m’en plaindre. J’ai également investi en SIIC, essentiellement après le mini crash de début 2019, avec là aussi de plutôt bons (voire très bons) résultats: Covivio, Icade (Merci à LREM pour le PFU sur les dividendes des SIIC)

Sauf pour Unibail Rodamco Westfield, le couteau qui n’en fini pas de tomber

Et maintenant: stop ou encore ? On continue tant que le musique joue en espérant ne pas être le dernier cou*llon à se retrouver sans chaise, ou on sort du jeu, on réalise les profits et on met les billets sous le matelas en attendant le crack (qui viendra bien un jour, mais quand ?)

avec le risque de passer à côté de 3 nouvelles bonnes années ?

Ah, si je pouvais investir dans un bon palantir financier d’occasion ![]() mais j’ai pas encore trouvé sur LBC.

mais j’ai pas encore trouvé sur LBC.

Rendez-vous dans 3 ans !

![]() Hors ligne

Hors ligne

[+3] #19 10/06/2020 00h32

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

Hall of Fame

A mon avis, le prix des parts des SCPI à capital variable ne va pas bouger avant quelques trimestres au moins. (Celui des -généralement plus petites- SCPI à capital fixe devrait baisser, sauf pour quelques exceptions de SCPI avec un patrimoine leur permettant de tirer leur épingle du jeu, ou pour celles qui sont déjà largement "au tapis"). A plus long terme, je n’en sais rien.

Je n’ai encore pas vu (depuis un peu plus de 10 ans que je suis ce marché) une société de gestion baisser le prix d’une part (d’une SCPI a capital variable), même lorsque le blocage du marché secondaire était installé (ce qui est arrivé pour quelques SCPI, même si le marché de l’immobilier "pro" était globalement haussier sur la période, en relation avec les taux baissiers), et qu’une baisse du prix de la part était sans doute pertinente. D’autres "moyens" ont été privilégiés, comme le "laisser bloqué", ou créer un fond de remboursement, ou faire absorber la SCPI par une autre plus liquide (souvent avec des parités peu engageantes pour les associés de l’absorbée).

J’ignore ce qui se passerait si les experts étaient obligés de dégrader significativement les valeurs d’expertises, par exemple parce que les taux de rendement des actifs acceptés par le marché auraient augmenté, ou/et parce que les SCPI devraient entériner de fortes baisses de valeur locative (donc baisser les loyers pour éviter que la vacance locative n’explose). Mais ça,arrivera bien un jour

Sur un produit comme les SCPI, largement "buy only", ceci aurait sans doute pour conséquence un blocage du marché secondaire de beaucoup de SCPI (donc impossibilité de vendre des parts, sauf à attendre un très long moment, ou à consentir d’importants rabais). Ceci ne se produira que lentement, car il pourrait toujours rester quelques acheteurs se satisfaisant de 2 ou 3% de rendement (et n’ayant guère d’intention de revendre un jour, donc pas trop préoccupé d’acheter en fait très cher). Ceci ne gênera pas forcément les associés, qui ont plus l’oeil rive sur le montant distribué, que sur le prix de la part, ou en tout cas moins qu’une baisse des montants distribués.

Certaines SCPI me semblent mieux armées que d’autres pour ces tempêtes qui s’annoncent. Elles ont pour caractéristiques

- des durées fermes de baux longues (plus longues que ce qui est possible avec les baux 3-6-9 en France, donc une fraction significative du patrimoine hors de France);

- une dépendance limitée à la collecte (ou une maîtrise du réseau de collecte, qui peut aussi être une distribution quasi exclusive via certains réseaux bancaire susceptibles d’accorder des prêts), et surtout moins de risques de "retour de papier" (institutionnels détenant beaucoup de parts, susceptibles de vouloir les vendre);

- un endettement limité (et les engagements pris pour des VEFA sont de l’endettement);

- un patrimoine et des locataires à même de "résister" à la crise (pas facile de les identifier avec certitudes, mais certains domaines d’activité des locataires, ou certaines localisations des biens, par exemple, devraient être des atouts, sous réserve que les valorisations actuelles ne surestiment pas déjà ces atouts) et une bonne maîtrise des relations avec les locataires (pas quand la SdG connaît mal ses locataires, et passent par des intermediaires).

A mon avis, les "reserves", que ce soit le RAN, la RPV ou les plus-values potentielles sur le patrimoine, ne sont pas vraiment une caractéristique discriminante, et pourraient juste retarder un peu les éventuels dégâts.

On peut déjà avoir une illustration des différences, en constatant la visibilité que chaque SdG semblait avoir récemment de la situation de ses SCPI, et qu’elle reflétait avec plus ou moins de transparence vers les associés. Certaines semblent tenir le gouvernail, même si ça tangue, quand d’autres ont surtout sorti le parapluie (en baissant préventivement la distribution "au cas où") et attendent le retour du calme

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+3] #20 27/09/2023 14h07

- ddazin

- Membre (2016)

Top 20 SCPI/OPCI - Réputation : 68

GoodbyLenine, le 16/09/2023 a écrit :

rentier2030 a écrit :

Les scpi sont tout simplement des placements insuffisamment rentables dans le contexte actuel ne serait ce que vs sicav monétaire.

Cette comparaison me semble un peu absurde, car on investi dans une SCPI pour au moins une decennie, généralement beaucoup plus, et pas du tout avec les mêmes objectifs que quand on investi dans une Sicav court terme.

Pourquoi dire que ce propos est absurde ? Vous lavez-vous-même évoqué dans votre message #122 du 14/06/2020 de cette file. Je vous cite : « Ce quil faut mesurer, ce nest pas le rendement des SCPI dans labsolu, mais lécart de rendement entre celui des SCPI et les taux des emprunts (dont le taux sans risque, actuellement négatif) et ceux dautres placements. », puis « Il ny a pas si longtemps il y avait même des SICAV de trésorerie rapportant plus de 5%. »

Cela sappelle la prime de risque, et cest bien le cur du sujet aujourdhui :

« Tous les investisseurs ont le regard braqué sur lévolution des taux dintérêt. Et tous lèvent la tête pour tenter dy voir un plafond ou un palier. Car la donne a changé. Biberonnée aux taux dintérêt nuls, voire négatifs, la filière doit se réhabituer à un rééchelonnement des primes de risque. Dabord de limmobilier au regard des autres classes dactifs. Mais aussi de tels ou tels segment dactifs qui avaient vu fondre ses taux de capitalisation comme neige au soleil.» Business immo du 7/10/2022

La prime de risque représente le supplément de rendement quun investisseur demande pour investir dans un actif risqué par rapport à un actif sans risque, lOAT 10 ans étant considérée comme la référence en France.

Lorsque les rendements des obligations d’État augmentent en raison dune hausse des taux d’intérêt, les investisseurs peuvent rechercher des investissements plus sûrs comme les obligations plutôt que l’immobilier commercial. Pour compenser le risque supplémentaire de l’immobilier, la prime de risque exigée pour les investissements immobiliers peut augmenter. Et pour atteindre ces rendements plus élevés, les prix des biens immobiliers commerciaux doivent baisser, ce qui entraîne une dépréciation de la valeur de ces biens.

La réalité est que la hausse des taux est très violente. Il suffit pour lillustrer de prendre un exemple très basique purement théorique, mais révélateur quand même :

Soit un immeuble acheté 100 avec un rendement de 6 %, et des taux proches de zéro, lOAT 10 ans étant à 0,5% : la prime de risque est à 5,5% et linvestisseur estime que le risque pris est correctement rémunéré.

Un an plus tard, lOAT 10 ans est à 3.5%. Les loyers étant indexés sur linflation à 5% ,ils passent à 6.30% de rendement et la valeur de mon immeuble à 105, mais la prime de risque est tombée à 2,8 %.

Si l investisseur considère que la prime de risque de marché devrait être toujours de 5,5% par rapport à un actif sans risque, alors il investira dans l immeuble que si sa valeur a baissé de 26,50% à 73,50 !

Tout cela est évidemment purement théorique mais cela montre toutefois limpact important dune hausse des taux aussi brutale.

Il faut évidemment tempérer : « Toutes les classes dactifs ne sont toutefois pas impactées de façon homogène et les évolutions sont plus ou moins marquées selon les typologies et les localisations. » dixit lAspim dans son communiqué de presse du 19/07/2023.

Certains analystes pensent que la notion de prime de risque nest plus pertinente, car les taux sans risque subissent aujourdhui des variations trop brutales, et que les obligations détat ne sont plus vraiment « sans risque », cest pourquoi elles ne devraient plus servir de référence.

Lire à ce sujet larticle de business immo : Et maintenant, quelle prime de risque pour l?immobilier ? - Business Immo

Dernière modification par ddazin (27/09/2023 14h30)

![]() Hors ligne

Hors ligne

[+2] #21 27/09/2023 22h06

- Benoit1981

- Membre (2016)

- Réputation : 10

Bonsoir,

Allianz Pierre maintient son prix de part :

https://www.immovalor.fr/documents/639/ … 092023.pdf

Bonne soirée.

![]() Hors ligne

Hors ligne

1 [+2] #22 29/09/2023 13h08

- Oblible

- Membre (2019)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Expatriation

Top 5 Obligs/Fonds EUR

Top 5 Entreprendre

Top 20 Finance/Économie

Top 5 Banque/Fiscalité - Réputation : 1373

Hall of Fame

“INTJ”

Pour ceux que ça pourrait intéresser :

https://hubs.ly/Q023PKny0

Dans un contexte de baisse de la demande immobilière et des transactions ainsi que d’une baisse des prix, les SCPI font l’objet d’une attention particulière.

Au programme de ce webinar, nous répondrons aux interrogations suivantes :

- Comment les SCPI traversent la crise immobilière actuelle ?

- Quelles sont les SCPI les plus impactées ? celles qui s’en sortent le mieux ?

- Quels secteurs sont les plus affectés ?

- Quelles stratégies sont mises en place par les SCPI dans ce contexte de baisse des prix de l’immobilier ?

Cette étude est basée sur l’évolution de la valeur du parc immobilier des SCPI de 2018 à 2022, ainsi que des dernières valeurs de reconstitution de 2023.

Parrain Interactive Brokers ( par MP ) - Déclaration fiscale IBKR Degiro Trade Republic - Parrain Qonto ( par MP ) -- La bible des obligations

![]() Hors ligne

Hors ligne

[+2] #23 06/12/2023 20h24

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Hall of Fame

Je déconseille l’achat de SCPI en nue-propriété : les clés ne sont pas attrayantes et le risque de baisse de prix de part est trop élevé, pour le nu-propriétaire c’est la double peine car il subit la baisse sur 100 % des parts alors qu’il n’en a payé que 70 ou 80 % environ.

De plus acheter en NP sur 5 ou 6 ans (5 ans + délai de jouissance minimum) sera forcément perdant, les frais de souscription faisant perdre tout intérêt à l’opération (j’achète en payant 81 % aujourd’hui et je revendrai seulement 89 % dans 5,5 ans si le prix de part se maintient, s’il baisse, je peux revendre au prix d’achat voire en dessous).

C’est de l’épargne immobilisée pour rien avec un risque de perte.

Globalement je conseille la plus grande prudence sur les SCPI à capital variable, y compris celles sans frais.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+2] #24 08/02/2024 17h48

- FCP

- Membre (2011)

Top 20 SCPI/OPCI - Réputation : 100

Les fonds immobiliers grand public en 2023

L’Association Française des Sociétés de Placement Immobilier (ASPIM) dévoile aujourd’hui les statistiques de souscriptions et de performances des SCPI, OPCI grand public et sociétés civiles à vocation immobilière pour lannée 2023.

M. Jean-Marc Coly, Président de lASPIM souligne : « Lannée 2023 a été une année charnière pour le marché immobilier. Face aux hausses brutales des taux dintérêt, les gérants ont su faire preuve de transparence et de réactivité pour prendre les bonnes décisions dans une situation difficile. Le taux de distribution des produits sest montré robuste et en ligne avec les attentes tandis que les mécanismes de liquidité ont pu être activés pour répondre en partie aux parts en attente. Lamélioration des indicateurs macroéconomiques et des conditions de marché offrent des perspectives positives pour lannée 2024. »

Mon code parrain Corum : X2BNTB

![]() Hors ligne

Hors ligne

[+1] #25 09/02/2024 09h39

- ArnvaldIngofson

- Membre (2016)

Top 10 Année 2024

Top 20 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 5 SIIC/REIT

Top 10 SCPI/OPCI

- Réputation : 969

Hall of Fame

Des chiffres intéressants

Mieux Vivre Votre Argent Par Léo Monegier Publié le 8 févr. 2024 à 11:54 Mis à jour le 8 févr. 2024 à 12:02 a écrit :

SCPI : le rendement n’a pas bougé en 2023

Si le taux de distribution est resté stable l’année dernière, la valeur des parts en attente de retrait représentait, à fin 2023, 2,3 % de la capitalisation du marché.

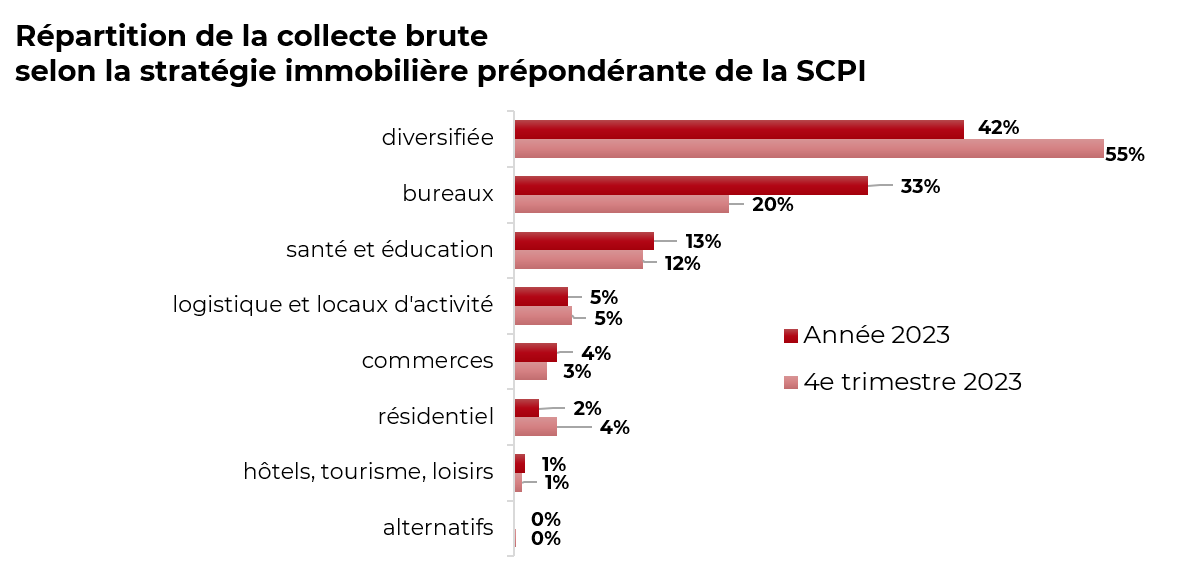

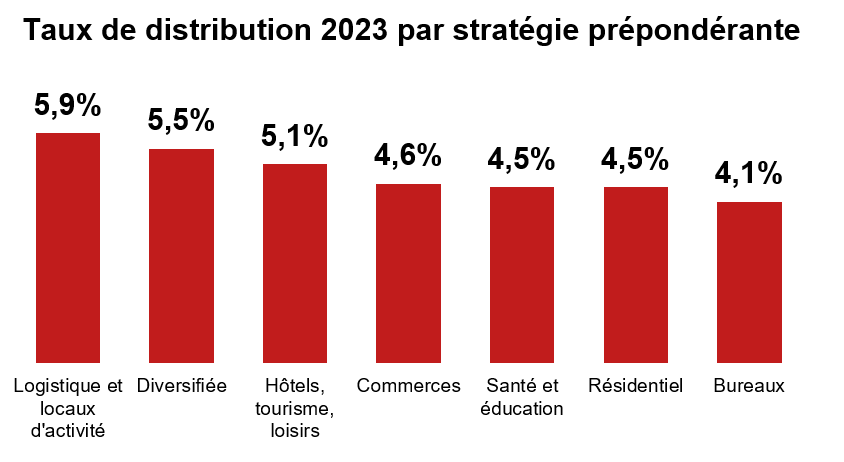

4,52%. C’est le taux de distribution moyen des SCPI en 2023, selon les chiffres publiés par l’Association française des sociétés de placement immobilier (Aspim), soit un niveau stable par rapport à lannée 2022.

Un rendement qui va de 4,1 % pour les SCPI à prépondérance « bureaux » à 5,9 % pour les SCPI « logistique et locaux dactivité ».

« Pour lexercice 2024, les gérants ont fait part à lAspim danticipations globalement positives sur lévolution des dividendes par part. En effet, 38 % du marché en valeur anticipe une augmentation du dividende par part en 2024 tandis que 36 % prévoient une stabilité ne laissant que 26 % des acteurs anticipant une diminution », indique l’Aspim.2,1 milliards d’euros de parts en attente de retrait

Chiffre important au regard du phénomène de baisse des prix de parts, qui agite le marché depuis l’été dernier : au 31 décembre 2023, la valeur des parts en attente de retrait représentait 2,1 milliards d’euros, soit 2,3 % de la capitalisation du marché.

Le prix de part moyen pondéré de la capitalisation a diminué de 4,9 % entre le 1er janvier et le 31 décembre 2023.

« Cette baisse moyenne intègre lessentiel des ajustements des prix de limmobilier constatés en 2023 avant la clôture de lexercice », poursuit l’Aspim.

La situation des parts en attente est cependant « très contrastée » selon les véhicules, souligne l’Aspim : sur un total de 216 SCPI, 99 SCPI gérées par 17 sociétés de gestion avaient des parts en attente de rachat au 31 décembre 2023. En revanche, 121 SCPI gérées par 40 sociétés de gestion navaient aucune part en attente de rachat à la même date.

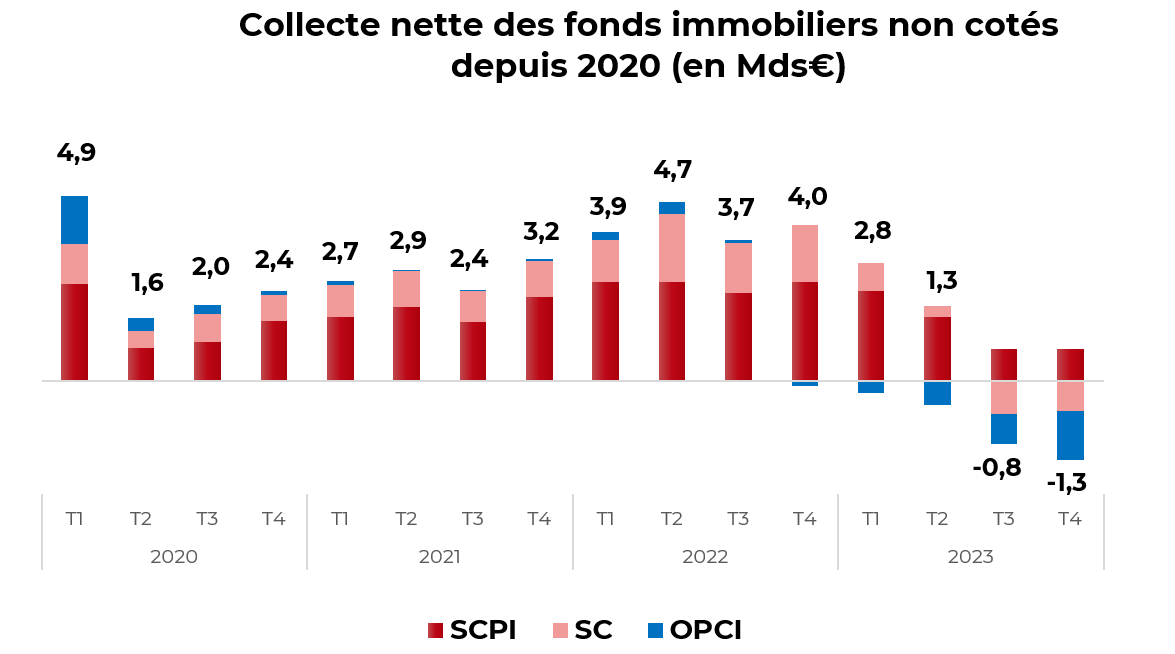

La collecte nette des SCPI a atteint 5,7 milliards d’euros, marquant un retour à la moyenne de 2018-2020.

A noter, du côté des autres fonds immobiliers, la performance globale décevante des sociétés civiles en unités de compte immobilières : -6,8 %, ainsi que celles des OPCI grand public (-7,6 %).« Une année charnière pour le marché immobilier »

« Lannée 2023 a été une année charnière pour le marché immobilier.

Face aux hausses brutales des taux dintérêt, les gérants ont su faire preuve de transparence et de réactivité pour prendre les bonnes décisions dans une situation difficile, explique Jean-Marc Coly, président de lAspim. Le taux de distribution des produits sest montré robuste et en ligne avec les attentes tandis que les mécanismes de liquidité ont pu être activés pour répondre en partie aux parts en attente. Lamélioration des indicateurs macroéconomiques et des conditions de marché offrent des perspectives positives pour lannée 2024. », anticipe le président de l’association.

SCPI : le rendement n’a pas bougé en 2023

Dans le décompte des SCPI, 99 + 121 = 220 et pas 216

Il est bien optimiste le président de lAspim !

Dif tor heh smusma

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

Discussions peut-être similaires à “bulle des scpi : y a-t-il une bulle sur les scpi ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 155 | 46 772 | 25/09/2023 13h40 par Nickpeps | |

| 23 | 8 165 | 21/08/2023 14h36 par Aladdin | |

| 22 | 17 529 | 17/08/2022 13h55 par Hadrumetum | |

| 5 | 4 261 | 06/10/2022 22h53 par Hadrumetum | |

| 107 | 37 371 | 09/09/2021 18h08 par yann1981 | |

| 11 | 10 872 | 07/02/2021 13h05 par Liberty84 | |

| 2 | 2 135 | 22/05/2014 08h05 par simlyon |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil