Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

#51 02/09/2017 23h05

- Ledep

- Modérateur (2014)

Top 20 Actions/Bourse

Top 20 Invest. Exotiques

Top 10 Banque/Fiscalité

Top 10 SIIC/REIT

- Réputation : 664

Bonsoir,

Les épargnants se ruent sur les SCPI

Cela sonnerait-il le glas des SCPI pour les investisseurs avertis ?

On a déjà parlé çà et là du fait que quand un placement devient trop populaire, il y a un potentiel de risque de paupérisation du rendement et il y a eu de nombreux échanges sur la très grande attention à avoir concernant les SCPI et la baisse potentielle du rendement du fait d’un trop grands nombre de nouveaux acheteurs, amenant potentiellement à des achats de locaux moins rentable par les SCPI.

Cet article expose un peu plus au grand public cet effet. La sélection scrupuleuse devient plus que jamais primordiale afin d’éviter de se retrouver "bloqué"

Edit: J’ai déplacé les messages de cet échange dans une discussion plus appropriée et qui redonne d’ailleurs de la perspective sur le 1er post qui date de fin 2010 !

"Never argue with an idiot. They will drag you down to their level and beat you with experience" Mark Twain

![]() Hors ligne

Hors ligne

#52 03/09/2017 00h06

- WhiteTiger

- Membre (2015)

- Réputation : 121

Depuis 2011, ce genre d’article sort de manière récurrente.

Et, paradoxalement, les SCPI qui collectent le plus sont aussi celles qui offrent les meilleurs rendements et les maintiennent bien.

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#53 03/09/2017 00h09

- rocambole

- Membre (2012)

- Réputation : 228

Sur Immorente, citée dedans, la collecte est élevée mais c’est une des plus liquides et étant donné la capi, la collecte représente un % plus marginal que certaines.

Cela indique qu’il faut être sélectif.

![]() Hors ligne

Hors ligne

[+1] #54 03/09/2017 00h51

- Ledep

- Modérateur (2014)

Top 20 Actions/Bourse

Top 20 Invest. Exotiques

Top 10 Banque/Fiscalité

Top 10 SIIC/REIT - Réputation : 664

@whiteTiger

Vos assertions devraient être un minimum sourcées (charte: 10. Vos sources, toujours, vous préciserez) plutôt qu’édictées en vérité absolue.

Là on parle de blocage de montants, de décourager les potentiels investisseurs, de calmer l’afflux d’argent.

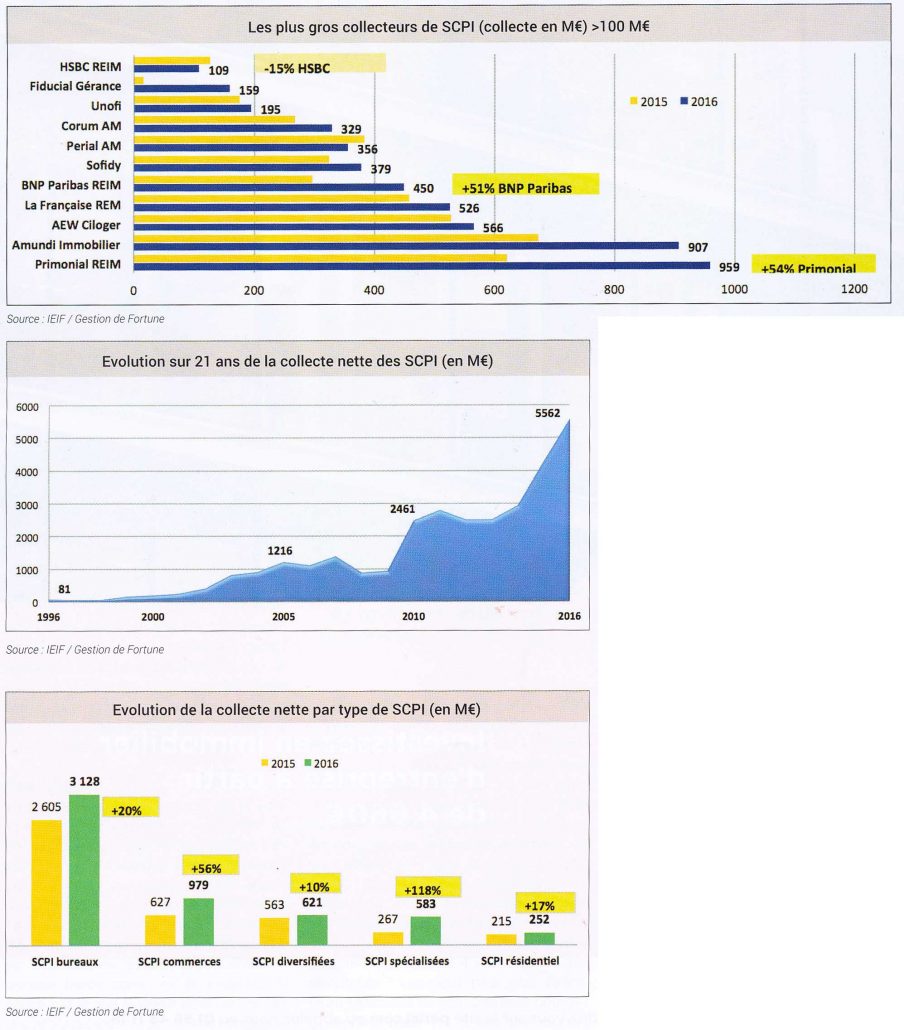

2011, oui c’est le redémarrage, mais il n’a rien à voir avec ce qui se passe ces 2 dernières années, on parle donc de +56% pour le 1er semestre 2017 sur un+30% en 2016.

Ci-joint dans le 2ème graphe (même s’il ne prend pas encore en compte le +56% de H1 2017, pour le coup l’analyse graphique a une utilité bien plus grande que pour titres vifs ![]() .

.

Donc je veux bien qu’on fasse croire que c’est un marronnier, mais en 2011 on ne parlait pas de décourager les souscriptions comme là en 2017. On voit bien au travers de ce graphe que le vrai redémarrage s’est fait depuis 2016 et nous avions échangé sur ce phénomène avant 2016 en s’interrogeant de la même façon que ma source du graph toujours valable aujourd’hui. Il y avait notamment autour de Corum qui avait le vent en poupe et dans d’autres échanges plus disparate.

Cette« attractivité remarquable » impressionne et provoque des interrogations sur les investissements réalisés (à contretemps du cycle ? trop cher ? de qualité moindre ?) lorsquon la met en perspective du rythme de collecte des années passées. Lénorme prime de risque par rapport aux autres rendements dactifs financiers explique I évidemment largement cet engouement. Du côté des OPCI « grand public », on retrouve la même tendance avec un total de collecte de 4,08 Md, soit, constate lASPIM, « une hausse très sensible de 66,44 % par rapport à 2015 ». Outre les deux fonds leaders du marché (Opcimmo, dAmundi Immobilier, et Selectivlmmo, deux tiers de cette collecte, lASPIM relève dAxa) qui concentrent à eux seuls plus des « lévidente montée en régime de trois autres réseaux ».

"Never argue with an idiot. They will drag you down to their level and beat you with experience" Mark Twain

![]() Hors ligne

Hors ligne

#55 03/09/2017 02h52

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

"L’assertion" de Whitetiger est tellement l’évidence que l’on pourrait lui pardonner de n’avoir pas sourcé son commentaire.

Mais je vais aller plus loin, une source ne doit-elle pas elle-même sourcer ses assertions?

L’article que vous citez commence par : "Au point que certains gestionnaires tentent de limiter lafflux de capitaux."

"tentent de"

Ce n’est pas autre chose que du charabia. Concrètement, de combien ont-il limité la collecte et qui? On n’en sait rien, c’est comme Corum qui prétend limiter la collecte en limitant les souscriptions venant des institutionnels mais je ne crois pas en la sincérité de leur "assertion". Ils sont dans le marketing pour rassurer l’associé.

Un bon exemple de SCPI qui limite sa collecte est Epargne Foncière, elle l’a fait à 2 reprises minimum en fin d’année (2014 et 2015?) afin de maîtriser les investissements face à l’afflux de souscripteurs en fermant tout simplement la souscription durant quelques mois. Je ne connais pas d’autre exemple sincère et concret.

Les chiffres du T1 2017 qui suscitent tant de commentaires sont principalement dus à UNE société de gestion qui a annoncé fièrement via ses réseaux une augmentation subtantielle du prix de part de 2 de ses SCPI. Elle s’est retrouvée avec un afflux hallucinant qu’elle semble arriver à peu près à investir, on peut lui faire confiance mais il me semble qu’ils y ont été un peu fort et un peu tôt.

J’aimerais tant que la presse qui prétend vouloir parler de SCPI ait un minimum de compétences sur le sujet et ne se limite pas à commenter certains chiffres de manière orientée ou publier certains commentaires venant directement des sociétés de gestion.

Edit:

j’ai commencé à relire la première page de cette discussion, elle aurait tout à fait pu avoir lieu en 2013, 14, 15 ou actuellement.

choukrov fin 2010 a écrit :

J’ai lu le rapport trimestriel d’immorente (Sofidy) et on apprend que la société de gestion a pris des mesures pour ralentir les nouvelles souscriptions de parts.

Ce n’est que de la communication pour rassurer l’associé, la société de gestion n’a (malheureusement) aucun intérêt de réellement limiter la souscription.

Dernière modification par kc44 (03/09/2017 07h41)

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#56 03/09/2017 09h42

- M07

- Membre (2015)

Top 10 Dvpt perso.

Top 20 Vivre rentier

Top 10 Obligs/Fonds EUR

Top 20 Finance/Économie

Top 10 Banque/Fiscalité

- Réputation : 501

Bonjour !

Si une SCPI à capital variable veut vraiment freiner la collecte de capitaux, elle n’a qu’à se transformer en SCPI à capital fixe. Ce qui ne l’empêchera de faire des augmentations de capital, si le besoin s’en fait vraiment sentir.

Une autre réflexion à faire, c’est : en cas de bulle, et d’éclatement, une SCPI à capital fixe sera-t-elle mieux protégée qu’une SCPI à capital variable ?

Je crois que non, car, parmi les conséquences d’un éclatement, on aura une baisse des taux d’occupation, d’où une baisse des loyers, donc une baisse des rendements, et une forte augmentation des mises en vente des parts, ce qui entraînera une baisse de leur valeur. Et cela concernera toutes les SCPI.

Pour la question "bulle", je suis intimement convaincu qu’elle est déjà formée pour les SCPI de commerces, à cause du déclin des centres commerciaux et des commerces de centre-ville lié à la montée en puissance du commerce électronique ; déclin confronté à l’augmentation de la capitalisation des SCPI. Pour les SCPI de bureaux, il y a sans doute un répit, mais l’heure de leur déclin viendra aussi (dans combien de temps ?)

M07

![]() Hors ligne

Hors ligne

#57 03/09/2017 10h32

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

M07 a écrit :

leur déclin viendra aussi (dans combien de temps ?)

Ce qui revient exactement à dire: après la pluie, le beau temps !

Sur la question de "l’éclatement", ce n’est pas forcément corrélé à une baisse des taux d’occupation. Le principal problème ou risque à mon sens est l’afflux massif de liquidités qui fait augmenter les prix d’achat. Le jour où le flux inverse se produit, si tout le monde est vendeur, c’est là que cela se bloque ou peut se bloquer. Les SCPI peuvent rester à 90% de TOF et se bloquer, les exemples ne manquent pas.

Pour résumer:

En capital variable on a un blocage et la SCPI vend des immeubles pour rembourser des parts en priorité mais avec une décote de l’ordre de 20%.

En capital fixe c’est l’offre et la demande donc si trop de vendeurs, les prix baissent jusqu’à toucher un plancher et faire revenir des acheteurs.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

#58 03/09/2017 12h43

- rocambole

- Membre (2012)

- Réputation : 228

Bonjour,

Le passé ne présage pas du futur mais Immorente avait pu maintenir son prix dans les années 1990 lors de la crise immobilière.

![]() Hors ligne

Hors ligne

[+1] #59 10/09/2017 18h01

- poam5356

- Membre (2016)

- Réputation : 11

M07 a écrit :

Une autre réflexion à faire, c’est : en cas de bulle, et d’éclatement, une SCPI à capital fixe sera-t-elle mieux protégée qu’une SCPI à capital variable ?

Je crois que non, car, parmi les conséquences d’un éclatement, on aura une baisse des taux d’occupation, d’où une baisse des loyers, donc une baisse des rendements, et une forte augmentation des mises en vente des parts, ce qui entraînera une baisse de leur valeur. Et cela concernera toutes les SCPI.

Pour la question "bulle", je suis intimement convaincu qu’elle est déjà formée pour les SCPI de commerces, à cause du déclin des centres commerciaux et des commerces de centre-ville lié à la montée en puissance du commerce électronique ; déclin confronté à l’augmentation de la capitalisation des SCPI. Pour les SCPI de bureaux, il y a sans doute un répit, mais l’heure de leur déclin viendra aussi (dans combien de temps ?)

Je ne pense pas qu’il faut raisonner ainsi.

Une bulle n’est pas le fait d’un déclin d’un secteur d’activité, ici les commerces, mais le fait d’un écart grandissant entre le prix de l’immobilier et la capacité de pouvoir y investir.

A ce titre, le graphique réalisé par léconomiste et statisticien Jacques Friggit ne nous laisse pas beaucoup de doute sur la question de savoir s’il y a une bulle immobilière en France : Elle est bien présente et volumineuse comparée à celle de 1990.

Le marché des SCPI me semble d’autant plus vulnérable qui renferme une part de spéculation causée par le même effet qui provoque la bulle :

La baisse continuelle des taux d’intérêt.

D’un côté, cette baisse a provoqué la formation de la bulle immobilière.

Et de l’autre, elle engage les épargnants à se détourner des fonds euros qui rapportent moins de 2% maintenant.

Comme l’écrit justement Ledep, la hausse des souscriptions sur les SCPI est phénoménale depuis l’année dernière.

Ce qui oblige les gestionnaires à acheter au prix fort, ou alors à se tourner vers des actifs de moindre qualité.

Dans les 2 cas, c’est l’épargnant qui en fera les frais.

Le DVM baisse depuis le début de l’actuel cycle commencé en 2000 (L’ASPIM a de beaux graphiques sur le sujet).

C’est normal, la hausse des loyers est largement moindre que la hausse du prix des parts.

Ce qui masque une autre réalité : les rendements baissent régulièrement depuis 4 ans :

-0,7% en 2014, -0,5% en 2015, -0,8% en 2016 et 2017.

Voir ce graphique de CLAMEUR sur la variation des loyers en relocation :

Les relocations sont difficiles et se négocient sous le loyer précédent.

J’ai parcouru quelques rapports annuels de SCPI :

Toutes font cette remarque de la difficulté de la relocation

. Sans parler des investissements qui se font parfois à des rentabilités brutes sous les 4%.

Pour l’instant, les gestionnaires des SCPI masquent la réalité des faits :

- En introduisant un délai de jouissance.

- En prélevant sur le RAN pour alimenter le dividende servi.

- Et en prélevant sur les souscriptions un pourcentage afin de l’attribuer au RAN

Et donc de le maintenir un minimum à flot.

Or, le RAN n’est pas fait pour ça : C’est une somme en réserve qui sert à couvrir un accident de parcours qui ne peut être que ponctuel.

Là, ce sont les nouveaux entrants qui financent en partie le RAN.

Ainsi, la réalité est masquée à l’épargnant.

Mais si le marché immobilier s’oriente à la baisse, les épargnants découvriront avec stupeur que leur capital fond!

Les SCPI a capital fixe seront impactées par un éclatement de la bulle immobilière.

Si le marché immobilier baisse de 10% dans la décennie à venir (hypothèse qui me paraît probable), la valeur des SCPI s’ajustera mathématiquement.

Le risque étant, à mon avis, un retrait massif des épargnants ayant investi dans les SCPI en assurance vie.

Ce qui aurait un effet amplificateur sur la baisse généralisée du marché de l’immobilier d’entreprise.

Les SCPI à capital fixe en subiraient alors les effets!

![]() Hors ligne

Hors ligne

#60 10/09/2017 19h24

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

@poam5356 : dans tout votre message, vous mélangez sans cesse l’évolution du marché de l’immobilier résidentiel (pour y habiter) avec celui de l’immobilier commercial (murs de bureaux, de commerces, etc.) . alors que ce sont des marchés fort différents, et pas necessairement sensibles aux mêmes facteurs. Ceci rend votre argumentation assez "bancale".

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+1] #61 10/09/2017 21h40

- poam5356

- Membre (2016)

- Réputation : 11

Ce n’est pas mon avis concernant les différences entre les marchés immobiliers.

Certes, elle existe, mais pas en tendance lourde.

Ayant investi en SCPI il y a plus de 20 ans, je constate depuis le parallèle avec le résidentiel.

Si j’ai pris le graphique de Friggit, c’est parce qu’il nous donne une vue avec recul sur le marché immobilier résidentiel. Et j’extrapole volontiers au marché commercial.

La bulle des années 90, le marché des SCPI a été plombé exactement comme dans le résidentiel.

C’est à cette époque que j’ai investi en SCPI

Des largesses m’ont alors été faites pour y entrer, parce que c’était plutôt la déroute généralisée.

On peut prendre cet autre graphique, il va dans le même sens et est ciblé bureaux en IDF, mais en moins parlant parce que limité aux 10 dernières années.

Me rétorquera-t-on qu’il cible l’IDF? Je l’estime digne d’être représentatif puisque l’investissement en IDF représente presque 50% du total investi en SCPI.

Pour le second graphique : ok

Je reconnais que ce n’est peut-être pas le meilleur.

J’en sors un autre. Il épouse l’orientation de celui de Clameur.

Quant aux facteurs de sensibilité

C’est toujours le même : les taux, rien que les taux.

![]() Hors ligne

Hors ligne

#62 10/09/2017 22h05

- M07

- Membre (2015)

Top 10 Dvpt perso.

Top 20 Vivre rentier

Top 10 Obligs/Fonds EUR

Top 20 Finance/Économie

Top 10 Banque/Fiscalité - Réputation : 501

Bonsoir !

Toutes ces analyses, tous ces beaux graphiques, concernent uniquement la France (et surtout Paris).

Or, plusieurs SCPI parmi les plus médiatisées s’orientent se plus en plus vers le reste de l’Europe. Et vos analyses pourraient être une bonne explication à la motivation des gérants.

Auriez-vous donc des analyses équivalentes pour les pays d’Europe (de l’ouest) ?

Pensez-vous que les SCPI internationalisées seraient moins sensibles à un éventuel éclatement de bulle ?

M07

![]() Hors ligne

Hors ligne

[+1] #63 10/09/2017 22h53

- poam5356

- Membre (2016)

- Réputation : 11

Graphiques issus d’une note d’analyse du Haut Conseil de Stabilité Financière (HCSF) sur le marché immobilier commercial.

Il est certain que les gérants cherchent de la rentabilité hors de France.

La trouvent-ils?

Certains marchés sont étroits.

Le directeur de Corum fait remarquer dans le bulletin du T1 de cette année que les investisseurs français "contaminent progressivement le marché immobilier néerlandais en faisant monter les prix."

Des SCPI investissent en Allemagne avec un rendement brut de 4 à 4,5%.. C’est sans doute dans du "prime". Ils préservent la qualité de leur investissement. Mais le rendement s’en ressentira, comme en France.

Quant à diversifier ses investissements aux 4 coins de l’Europe : Est-ce rentable in fine?

Je pense qu’une bonne SCPI se démarque par l’expérience du marché qu’ont les gérants.

Et cette expérience est d’autant plus forte que le marché est réduit à une région.

Est-ce que l’on investit en Estonie ou en Irlande avec autant de chance de retour sur investissement qu’à Paris ou en IDF?

Autant de questions que je me pose sur ces SCPI qui sortent de nos frontières.

Quant à un éclatement de la bulle.

On voit sur le graphique ci-dessus des prix du m² qu’une crise généralisée comme celle des subprimes a impacté chaque marché proportionnellement à son évolution qui a précédé l’événement.

Une hausse des taux concernant tous les pays, à des degrés divers, impacterait aussi les marchés immobiliers au regard de l’évolution précédant l’événement.

Il y a alors, pourrait-on penser, beaucoup plus à craindre pour le marché français que pour le marché belge!

![]() Hors ligne

Hors ligne

#64 11/09/2017 08h56

- WhiteTiger

- Membre (2015)

- Réputation : 121

Mais, à la vue de la hausse des prix de l’immobilier commercial, il est clair qu’il n’y a pas de bulle: moins de 50% de hausse en 15 ans. Retraité de l’inflation, cela représente une hausse de 10 à 20% seulement.

On voit aussi que les rendements ont régulièrement baissés dans le même ordre de grandeur. Donc, cette baisse de rendement n’est pas lié à une baisse des loyers mais plutôt au phénomène mécanique lié à la revalorisation du capital.

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#65 11/09/2017 10h06

- poam5356

- Membre (2016)

- Réputation : 11

La vue de la hausse des prix de l’immobilier commercial est déformée par le secteur des entrepôts.

Il faut plutôt apprécier ce graphique qui décompose l’évolution des prix par secteur.

La courbe du graphique précédent (9a) est celle qui est en noir ci-dessous.

Il est vrai que sur les entrepôts, il n’y a pas de bulle!

Mais si on prend ce qui fait l’essentiel des SCPI: les bureaux, alors l’écart séparant les prix des bureaux de l’inflation est significatif.

Le prix du m² de bureaux a pratiquement doublé depuis le début du siècle pour une inflation qui a augmenté de 28% dans le même temps.

La baisse des taux et l’allongement des durées d’emprunt justifient cette hausse.

Si les taux ne remontent pas, ou même repartent à la baisse, l’immobilier continuera son petit bonhomme de chemin à des niveaux toujours plus élevés

Et nous serons tous heureux de voir nos SCPI continuer à être revalorisées.

Le problème viendra de la hausse des taux que tous les économistes anticipent.

Quant aux rendements :

Oui, ils ont longtemps mécaniquement baissé du fait des revalorisations importantes de la valeur des biens.

Ce n’est plus le cas depuis quelques années. La renégociation des baux se fait à la baisse

Quand elle se fait!

S’y ajoute parfois des remises sur les loyers, ou la prises en charge de travaux à la charge du locataire.

Il faut prendre la peine de lire les bulletins trimestriels ou les rapports annuels des SCPI pour s’en rendre compte. Ce genre de phrase lu dans le rapport annuel 2016 d’une SCPI n’est pas un cas isolé :

"lajustement des valeurs locatives et les mesures daccompagnement incluses dans les baux signés ou renouvelés qui ont continué de peser sur les recettes locatives et donc sur le résultat distribuable"

Pour masquer cette baisse, certains gérants affectent le RAN au service du dividende distribué et compensent cette baisse du RAN en lui affectant une partie des souscriptions versées par les nouveaux entrants.

C’est un tour de passe-passe qui me fait penser à Ponzi!

Et d’autres font le choix d’investir une part non négligeable des fonds en entrepôts.

Dans les 2 cas, c’est une fuite en avant.

Rien n’est caché, mais qui lit les 60 pages, ou plus, des rapports annuels? A mon avis, pas grand monde.

Et certainement pas les nouveaux arrivants qui pensent avoir trouvé le placement idéal pour remplacer les fonds euros qui ne rapportent plus rien.

L’ironie de la chose serait que les taux remontent, ce qui redonnerait des couleurs aux fonds euros, alors que les SCPI en subiraient les conséquences. Le problème est que l’on ne sort pas d’une SCPI aussi facilement que d’un fonds euros.

![]() Hors ligne

Hors ligne

#66 11/09/2017 13h35

- carpediem

- Membre (2012)

Top 20 Vivre rentier

Top 10 Invest. Exotiques

Top 20 SCPI/OPCI - Réputation : 279

poam5356 a écrit :

L’ironie de la chose serait que les taux remontent, ce qui redonnerait des couleurs aux fonds euros, alors que les SCPI en subiraient les conséquences. Le problème est que l’on ne sort pas d’une SCPI aussi facilement que d’un fonds euros.

Je ne remets pas en cause les arguments que vous exposez sur les SCPI mais sur l’argument du fonds euros qui reprendrait des couleurs en cas de hausse des taux, vous ne prenez pas en compte l’inertie des fonds euros qui permet aujourd’hui de maintenir un taux de rendement bien supérieur aux obligations achetées actuellement et qui demain ne permettra qu’une remontée très lente de la rémunération des fonds euros (toutes les obligations à 0% de rendement resteront en portefeuille très longtemps).

Comme le point de départ des rendements entre fonds euros et SCPI présente aujourd’hui une différence très significative je pense que les fonds euros subiront un effet décollecte (avec risque de mise en place de mesures de protection) bien plus important que les SCPI, surtout si les fonds monétaires offrent un rendement entre fonds euros et SCPI.

Carpediem

«Voir cest savoir, vouloir cest pouvoir, oser cest avoir. »Alfred De MUSSET

![]() Hors ligne

Hors ligne

#67 11/09/2017 14h06

- poam5356

- Membre (2016)

- Réputation : 11

Oui, tout à fait d’accord avec vous.

La durée moyenne des obligations d’AV doit tourner autour de 8 ans.

Ce qui donne une inertie relativement forte aux résultats des produits du secteur.

Dans mon esprit, je me projetais à 5 ou 6 ans.

![]() Hors ligne

Hors ligne

[+1] #69 12/09/2017 15h30

- poam5356

- Membre (2016)

- Réputation : 11

Je ne parlerais pas en mois, mais en années.

Friggit estime à 40% la baisse que devrait subir le marché pour revenir à son niveau tendanciel de long terme.

J’ai essayé de calculer la capacité d’emprunt avec un emprunt à 5,5% pour 20 ans (taux équivalent à celui de 2000, date du sortie du canal immobilier de long terme).

A immobilier identique, il devrait baisser de 25% pour conserver le même remboursement mensuel entre le taux de 2% actuel et celui à 5,5%.

Mais comme le revenu progresse aussi au rythme de l’inflation.

Je dirais que l’immobilier pourrait baisser de 10 à 15% d’ici 5 à 10 ans.

Tout dépendra de l’évolution des taux.

Il y a 1 an on nous prédisait leur remontée imminente.

Certes, étant tombé à 0,1% sur le 10 ans, il n’y avait pas grand risque à en prévoir la remontée.

Aujourd’hui, on est à 0,6%. Les emprunts immobiliers n’ont pratiquement pas bougé.

Le dollar joue à brouiller les cartes et repousse la remontée des taux, tout au moins dans leur ampleur.

La situation peut durer ainsi longtemps, mais il me semble que le timing pour aller sur des SCPI n’est pas bon.

Ce n’est plus le moment pour investir en SCPI (je parle de SCPI courantes : bureaux, commerces, pas des SCPI fiscales).

Et ce, d’autant plus quand elles sont récentes, ou sont en phase de collecte importante. Là, je pense que la correction pourrait être bien plus grande.

Peut-être que les taux ne remonteront finalement pas parce que l’économie ne repartira pas.

Ce qui continuera de favoriser le transfert des fonds euros vers les SCPI.

Alors, investissez en SCPI si vous le souhaitez, mais en connaissance des risques actuels.

![]() Hors ligne

Hors ligne

#70 12/09/2017 18h04

- AesculusHippocastanum

- Membre (2015)

- Réputation : 63

“INTJ”

Bonjour,

je me permets d’intervenir dans cette discussion pour apporter quelques éléments.

La courbe de Friggit tout d’abord concerne l’immobilier d’habitation et non l’immobilier commercial, mais cela a déjà été souligné. Surtout, Frigggit part du constat que les prix immobiliers sont bornés (tunnel) et qu’ils finissent toujours par réintégrer son désormais très connu tunnel. Or, depuis les années 2000, un allongement considérable de la durée des crédits immobiliers combiné à une baisse des taux sans précédent ont gonflé le pouvoir d’achat immobilier des ménages. Cela justifie donc que les prix soient sortis par le haut du tunnel. Tant que les banques prêteront sur 25 ans et que les taux resteront bas, je ne vois pas pourquoi les prix baisseraient. Or, nul ne connaît la date de remontée des taux. Ce sera peut-être dans 20 ans et d’ici là, l’immobilier acheté à crédit sera payé. Faut-il ne rien faire en attendant ? Je ne le crois pas.

D’autre part, vous évoquez les SCPI en général. Or quel point commun entre une SCPI bancaire à capital variable, commercialisé par de nombreux CGP et CGPI et se trouvant dans l’obligation d’investir des dizaines de millions d’euros tous les mois et une petite scpi au capital fermé dont le conseil de surveillance n’est pas verrouillé pas de grands groupes d’assurance vie.

Au plaisir de vous lire.

Cordialement,

Adde parvum parvo magnus acervus erit

![]() Hors ligne

Hors ligne

#71 12/09/2017 18h32

- M07

- Membre (2015)

Top 10 Dvpt perso.

Top 20 Vivre rentier

Top 10 Obligs/Fonds EUR

Top 20 Finance/Économie

Top 10 Banque/Fiscalité - Réputation : 501

Bonjour !

Une possibilité d’évolution, pourrait être une stagnation du prix de l’immobilier de bureau/commerce/activité pendant une grosse dizaine d’années.

Cela permettrait à l’inflation de faire son oeuvre régularisatrice sans crack.

On pourrait imaginer un comportement similaire des loyers.

En fait, ce serait une sorte de stagflation.

Certes, c’est un scénario hypothétique et plutôt optimiste, mais qui reste possible.

Dernière modification par M07 (12/09/2017 18h34)

M07

![]() Hors ligne

Hors ligne

#72 12/09/2017 18h44

- poam5356

- Membre (2016)

- Réputation : 11

Bonsoir M07,

Une stagnation des prix : Oui, c’est tout à fait probable si on reste dans une économie de faible croissance. Scenario qui semble tenir la route actuellement, et depuis un moment déjà.

@AesculusHippocastanum

1er paragraphe :

Je suis d’accord avec vous. C’est d’ailleurs ce qui a été dit dans les posts précédents.

C’est vrai que l’allongement des durées de crédit a permis cette envolée de l’immobilier.

C’est bien là, avec la baisse continuelle des taux, les 2 raisons de cette hausse.

Or, aujourd’hui, ces 2 facteurs vont disparaître.

A moins que les banques ne nous sortent autre chose qui fassent venir de nouveaux acheteurs.

Pour les taux

Je dis la même chose que vous

Il faut lire!

Sauf que, la date de remontée des taux, elle est connue : Juin 2016.

Le 10 ans était à son point bas à 0,1%.

Certes, il n’a pas beaucoup monté depuis : 0,7% ce soir.

Il faut apprécier le mouvement long, de la même manière que les taux baissaient depuis 30 ans.

Et tout plaide aujourd’hui pour une remontée des taux par les banques centrales.

Demandez aux Allemands leur avis!

Par contre, ce que l’on ne connait pas : c’est l’ampleur de la hausse!

2ème paragraphe : Le point commun n’est-il pas l’immobilier?

Sinon, aucun point commun entre les 2. La 1ère citée est largement plus risquée que la seconde qui a un patrimoine bien établi et qui n’a pas besoin de courir après des biens surévalués comme actuellement.

![]() Hors ligne

Hors ligne

#73 12/09/2017 20h27

- AesculusHippocastanum

- Membre (2015)

- Réputation : 63

“INTJ”

Bonsoir,

pour faire suite à vos réponses, je ne crois pas à la remontée des taux de la part des banques centrales car ce n’est pas leur intérêt. Cela placerait de nombreux Etats de l’UE dans de grandes difficultés. L’Allemagne n’y changera rien. Je crois, mais cela n’engage que moi que nous sommes partis pour des années et des années de taux bas.

Vous évoquez l’immobilier en tant que point commun entre les différentes SCPI. Mais L’ immobilier n’existe pas. Il y DES immobiliers. Je veux bien croire à une baisse du prix des commerces à Boulazac, plus difficilement avenue Montaigne.

Donc, je pense qu’il n’y a pas de bulles sur le marché des SCPI et que l’on peut y investir à condition de ne pas choisir les plus mauvaises qui elles ont déjà baissé.

Cordialement,

Adde parvum parvo magnus acervus erit

![]() Hors ligne

Hors ligne

#74 12/09/2017 21h15

- poam5356

- Membre (2016)

- Réputation : 11

A chacun ses convictions.

Au fait, si tout va bien, pourquoi certaines ont-elles déjà baissé?

![]() Hors ligne

Hors ligne

[+2] #75 12/09/2017 21h30

- AesculusHippocastanum

- Membre (2015)

- Réputation : 63

“INTJ”

Vous m’octroyez des propos que je n’ai pas tenu ("tout va bien") Ensuite,il me semble avoir répondu à votre question dans le mail précédent. Enfin, comme je vous perçois comme excessif et que je goûte assez peu votre ton suffisant, je préfère arrêter là notre discussion.

Cordialement,

Adde parvum parvo magnus acervus erit

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “bulle des scpi : y a-t-il une bulle sur les scpi ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 155 | 46 666 | 25/09/2023 13h40 par Nickpeps | |

| 23 | 8 159 | 21/08/2023 14h36 par Aladdin | |

| 22 | 17 495 | 17/08/2022 13h55 par Hadrumetum | |

| 5 | 4 259 | 06/10/2022 22h53 par Hadrumetum | |

| 107 | 37 287 | 09/09/2021 18h08 par yann1981 | |

| 2 | 2 125 | 22/05/2014 08h05 par simlyon | |

| 11 | 10 857 | 07/02/2021 13h05 par Liberty84 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil