Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

[+2] #1 03/01/2012 10h12

- Pyrrho

- Membre (2010)

- Réputation : 5

Mon cas : 45 ans, médecin, pas de complémentaire santé.

La plupart des gros risques sont pris en charges par l’AMO.

Mon revenu sert à payer le banal et mon épargne sert à couvrir l’impondérable.

les mutuelles enfument et rackettent : quand je voie les grands parents de mon amie qui payent plus de 250 par mois pour une couverture minable…

Par ailleurs,avec ces complémentaires, il me semble qu’ il y a un détournement du système : l’assurance maladie obligatoire (dommage que ce soit un monopole et qu’il n’y ait pas de concurrence, mais c’est un autre débat) devrait réellement jouer pleinement son rôle d’assurance et seulement d’assurance, en mettant en place une franchise (pour responsabiliser) et un bouclier (plafonnant le reste à charge) pour ne prendre en charge que ce qui n’est pas raisonnablement et individuellement financable par un individu, un ménage. Le tiers payant devrait être supprimé pour que chacun se rende compte du prix réel.

En vieillissant, je prendrais probablement une complémentaire mais ce sera plus probablement une assurance privée qu’une mutuelle : je ne supporte pas leur discours ’social et humaniste’ : avec 25% de frais de gestion que ce soit pour une mutuelle ou une assurance, je préfère encore que cela parte dans la poche d’un actionnaire qui ne se cache pas de vouloir gagner de l’argent.

Idéalement ce sera une couverture ciblée sur mes besoins (risque marginal catastrophique mal/non pris en charge par l’AMO) et prenant en compte mon profil de risque, bas car je fais attention.

Pour les animaux, c’est la que l’on commence à se rendre compte du coût réel des soins, mais on peut multiplier par 5 ou 10 pour avoir le coût pour humain …

Nous avons récupérés il y a peu un chat renversé devant chez nous : fracture fémur tibia péroné, opération lourde une dizaine de jours d’hospitalisation : 1000 . On lui a maintenant trouvé un foyer.

Mais avec 4 chats, je me voie mal payer une couverture santé régulière et comme pour moi, je préfère être mon propre assureur !

Dernière modification par Pyrrho (03/01/2012 10h26)

Mots-clés : mutuelle complémentaire santé, mutuelle de santé

![]() Hors ligne

Hors ligne

[+1] #2 07/05/2015 09h46

- Mestra

- Membre (2015)

Top 20 Obligs/Fonds EUR

- Réputation : 128

Faut-il souscrire une complémentaire santé?

Une étude très complète existe pour répondre à cette interrogation.

Faut-il souscrire une complémentaire santé, couramment appelée mutuelle ? Quel risque ? Quelle rentabilité ?

Depuis l’augmentation récente des taxes, la fiscalisation des cotisations, la rentabilité d’un contrat est bien amputée.

Cordialement

Dernière modification par Mestra (07/05/2015 12h12)

"Ce qui est risqué? C'est de ne jamais prendre de risque"

![]() Hors ligne

Hors ligne

[+1] #3 07/12/2017 14h26

- salaze

- Membre (2011)

- Réputation : 105

Bonjour,

Je me permets de déterrer ce vieux sujet…. toujours d’actualité.

L’année 2018 va bientôt commencer avec son corollaire d’augmentations, dont celle des tarifs des mutuelles.

Par mon post, je voulais vous faire part de mon expérience et mes recherches sur 2 points:

1- Le fait que j’ai abandonné ma mutuelle (pour ma famille, soit un couple dans la quarantaine avec deux enfants de 8 et 10 ans), depuis 2011. Mon choix, à l’époque, était du aux mensualités de plus en plus importantes (j’en étais rendu à 150/mois). Bientôt 7 ans plus tard, ma petite famille a eu divers besoins en santé: Lunettes pour mes 2 enfants, soins dentaires légers (détartrage, traitement de caries, contrôles…), une hospitalisation de 3 jours pour un de mes enfants, en raison d’une grosse crise d’asthme, auxquels s’ajoutent les visites régulières et quand nécessaire chez les médecins généralistes et spécialistes (dentistes, dermatos, gynécos, ostéopathes…). J’ai fait le choix de vivre sans mutuelle, mais si la visite chez un médecin s’impose et les traitements qui vont avec, je ne m’en prive évidemment pas. La santé avant tout. Mon bilan après 7 ans est plus que positif financièrement, puisque j’avais pris la peine de faire un fichier pour calculer mes dépenses et remboursements de santé. En tenant compte du tarif de mutuelle que je payais à l’époque et en faisant abstraction des augmentations annuelles que j’aurais eues, ce sont environ 9000 que j’ai économisé.

2- Ce mois ci, mon épouse avait des douleurs dentaires qui ne passent pas depuis quelques semaines. Elle va consulter le dentiste. Résultat des courses: deux dents à arracher, une greffe d’os et des implants à envisager. Coût annoncé par le dentiste: 4000. Évidemment c’est le genre de dépenses que l’on préférerait éviter, mais j’ai toujours une réserve de trésorerie de côté pour faire face aux coups durs. La dépense étant néanmoins importante, par curiosité, je me décide à jeter un coup d’oeil aux tarifs des mutuelles et aux couvertures proposées pour ce genre d’acte. Première non surprise, les tarifs pour la famille ont considérablement augmenté depuis 2011. En fonction des mutuelles / assurances, pour une couverture moyenne, les tarifs mensuels proposés vont de 260 à 320. Je présume que ce sont maintenant les prix. Je me penche ensuite sur les remboursements pour ce type de soins. Et là, je m’attendais franchement à beaucoup mieux. Dans les comparatifs, j’avais renseigné des soins renforcés en dentaire, d’où peut-être les prix. Mais quand je compare le reste à charge, après les remboursements de la sécu et de la mutuelle, j’en ai encore pour 2000 de ma poche.

Ma conclusion est que ce n’est toujours pas intéressant, malgré cette "grosse" dépense, de souscrire une mutuelle. Vu ce que j’ai économisé depuis quelques années, ce que je "gagnerai" sur cette dépense si j’étais couvert par une mutuelle (soit grosso modo, j’économiserai en frais ce que me coûterait la mutuelle pendant 1 an).

Lors de cette comparaison, j’ai quand même regardé les autres remboursements proposés, notamment en optique, appareillage (je pense à mes enfants qui vont devenir ados) et autres soins essentiels. Mais je reste perplexe sur le niveau de remboursement par rapport aux restes à charge cumulés aux prix de l’adhésion à la mutuelle qui ne cessera d’augmenter. Pour ces dernières, j’ai même fait des projections de vacances dans des pays environnants réputés pour le tourisme médical. Pour certains actes et j’en aurai pour le même montant qu’en France, mais avec les vacances incluses dans ces lieux pas désagréables.

Comme il a déjà été dit précédemment, les grosses pathologies, affections longues durées, maladies chroniques…. sont couvertes par la sécu.

Bien sûr, la réalité et avis des uns n’est pas celle des autres et cela n’a pour but que de vous partager mon expérience.

Apprenez comme si vous deviez vivre toujours, vivez comme si vous deviez mourir demain.

![]() Hors ligne

Hors ligne

[+1] #4 07/12/2017 15h29

- floppy

- Membre (2017)

- Réputation : 2

Bonjour,

C’est difficile de conseiller cela et j’ai énormément étudier cette question… La conclusion est je pense non négociable :

Pour tous les frais : Mutuelle inutile

Pour lhospitalisation : Obligatoire !

J’ai un peu la meme configuration que vous, et globalement la meme pensée, meme une couronne ou 4000 de dents effectivement ne justifie pas une mutuelle qui rembourse jusqu’a 500% de forfaits minables de la sécu.

Par contre il existe des mutuelles qui n’offre QUE le forfait hospitalisation, je l’ai , ca coute 25 par mois pour 4 par la MNT par exemple, d’autres le font pour 40/50 c’est toujours moins que le reste, j’ai aussi mon compte qui grimpe a coté avec mes 100 mensuels…. !

Je fais cela depuis 5 ans. Il y a 3 ans Imprévu… maladie a la con, auto imune, sortie de nulle part, mon fils 4 ans hospitalisé 10 jours ! J’ai vu passer la facture a 980 la journée …. 10 000 de factures, pris en charge pour 7500 par la sécu, Merci la mutuelle pour les 2 500 restants , représentants 10 ans de cotisation a 25 ![]()

![]() Hors ligne

Hors ligne

[+3] #5 24/12/2017 18h49

- FabD

- Membre (2017)

- Réputation : 5

Je travaille justement dans l’assurance, et particulièrement l’assurance de personnes.

Pour résumer je confirme qu’à un certain niveau élevé de garanties, le ratio prix / remboursements est totalement en défaveur de l’assuré, il est cependant très difficile de faire comprendre cela à bon nombre de personnes (notamment Français, mes clients d’origines Anglo Saxonne vivants en France l’ont bien compris et n’ont pas du tout le même rapport que nous à la protection sociale).

Pour moi des garanties à 100% suffisent dans l’immense majorité des cas, inutile de prendre au delà quand on voit la différence de prix d’une garantie à l’autre. Dans certains cas, l’écart de prix entre 100% et 125% est infime et là, pour une personne de plus de 65 ans qui potentiellement peut avoir de petits dépassements d’honoraires de temps en temps, pourquoi pas.

Cela demande à visualiser la santé comme tout autre "achat", c’est à dire que l’on se renseigne avant et que l’on n’accepte pas de payer n’importe quel prix. Avant d’aller voir un médecin (principalement spécialiste), il est facile de consulter sur le site de l’assurance maladie la liste des médecins et de favoriser un professionnel conventionné secteur 1 afin de s’exonérer des dépassements d’honoraires. Privilégier dans la mesure du possible les hôpitaux (pas de dépassements d’honoraires) aux cliniques qui dépassent assurément, sans compter les études qui montrent un taux exponentiel d’interventions non nécessaires dans les cliniques pour faire tourner leur tiroir caisse

Dans tous les cas, si vous avez exceptionnellement un dépassement d’honoraires il sera plus rentable de le payer vous même plutôt qu’il soit remboursé par une garantie trop onéreuse. Reste la garantie "confort" de la chambre particulière en cas d’hospitalisation, comptez autour de 40 / 45 la nuit en hôpital et entre 65 et 90 en clinique

Pour ma part je m’en fiche, la mode étant de plus en plus à l’ambulatoire on vous renvoi vite à la maison avec des soins infirmiers (sauf en cas d’accident lourd, mais là votre état fera que vous vous ficherez d’être seul dans la chambre ou pas).

Concernant le dentaire, la partie prothèse peut effectivement couter cher. Là encore, inutile de monter les garanties à 200, 300% ou au delà, honnêtement le ratio mensualité / remboursements sera nettement en votre défaveur en fin d’année par rapport à l’assuré ayant un 100% simple, même si maintenant on arrive à trouver quelques solutions où l’on peut monter le montant prothèses dentaires sans monter les autres garanties et sans faire exploser les mensualités, mais là encore ça reste à calculer selon les cas. En cas de gros travaux, vous pouvez vous tourner vers les centres dentaires mutualistes qui ont du matériel au top, des professionnels avec les mêmes diplômes, mais des prix beaucoup plus doux. Entre 20 et 40% de moins et souvent le tiers payant qui plus est

Autre solution : le Maroc et les pays de l’Est pour les devis les plus gros.

L’optique : il existe de nombreuses solutions fiables sur Internet et même chez un opticien si on ne se laisse pas mener par ce dernier pour acheter des lunettes correctes à un prix juste. Un montant de remboursement pour du progressif compris entre 200 et 400 est largement suffisant, tout dépend à quelle fréquence vous les changez mais là encore attention à la cotisation qui peut largement augmenter pour avoir 100 ou 150 de plus tous les 2 ans

Il existe également des mutuelles qui proposent de vrais accords avec des chaines de magasins optique, accords qui précisent que si vous choisissez vos montures dans une gamme définie vous n’avez aucun reste à charge. Je précise "vrais accords" car beaucoup de compagnies ont des accords bidons avec des opticiens, avec soi-disant des promotions, alors que n’importe quel client de n’importe quelle mutuelle qui viendra acheter les mêmes lunettes que vous les paiera le même prix. C’est simplement de la "rétention" de clients, un accord financier entre la compagnie et l’opticien pour se partager le gâteau

Bref, des niveaux de garanties dits "éco" ou simplement 100% sont, de par mon expérience, les solutions les plus rentables dans la majorité des cas, il existe toujours quelques cas particuliers mais ils sont rares. Au dessus de 150% c’est du vent que vous avez, vous payez obligatoirement trop cher par rapport à ce que ça peut vous "rapporter". Quant à l’hypothèse de se passer d’un mutuelle, ça me semble très risqué en cas de soucis de santé sérieux (avant que celui-ci soit couvert en ALD), les honoraires et autres examens chiffrent très très vite et l’économie réalisée peut rapidement s’envoler en fumée. Pire encore : accident grave impliquant une hospitalisation longue. Là encore, la facture en sortie de l’hôpital sera colossale

Pour les personnes étant au RSI, certaines compagnies offrent des remises car les indépendants sont statistiquement moins "malades" et utilisateurs de leur mutuelle (et oui, quand on est à son compte comme moi on ne doit compter que sur soi pour rentrer de l’argent)

Donc privilégier ces compagnies là, la différence de prix va de 10 à 20% de moins.

Carpediem votre remarque est erronée mais rassurez-vous elle est partagée par la majorité des gens, ce sont sur des cas tels que le votre que les économies réalisées lorsque je fais une étude sont les plus hautes. Souvent les compagnies surfacturent les plus de 60 ans avec des produits inadaptés, dans mon cas par exemple j’ai en portefeuille une solution dite "sénior" et j’arrive dans la majorité des cas à trouver à garanties égales et avec des tarifs de 15 à 35% inférieurs, et ce sans aucune limite d’âge

Mais ce sont des produits de niche que peu connaissent.

Privilégiez des compagnies spécialistes en santé et non des généralistes. On assure pas de la même manière une voiture, une maison, et un être humain

Les compagnies spécialistes ont des produits beaucoup mieux faits et des tarifs beaucoup plus justes.

Dernière modification par FabD (24/12/2017 18h56)

![]() Hors ligne

Hors ligne

[+1] #6 12/06/2018 14h25

- salaze

- Membre (2011)

- Réputation : 105

Bonjour,

Un lien sur un article du Parisien qui résume la dernière enquête d’UFC-Que Choisir sur les complémentaires santé:

Complémentaires santé : les tarifs et les frais de gestion ont explosé - Le Parisien

Les écarts entre les cotisations et les remboursements ne cessent de se creuser. Les assurés en sont donc toujours plus de leur poche entre augmentation des cotisations et baisse des remboursements.

Pour faire le lien avec le sujet sur les soins dentaires Soins dentaires à l’étranger (Hongrie, Espagne…) pour économiser sur ses frais de dentiste ? l’état n’a pas fini de faire s’opposer les praticiens et les patients.

Les uns trouvant ne pas être rémunéré pour la valeur de leur travail (à leur décharge, leur travail est bien plus utile que celui de sportifs ou encore animateurs trop payés vu leur contribution à la société et son bien-être) et des patients qui trouvent, à juste titre, être des vaches à lait. Non pas que leurs médecins ou soignants soient devenus hors de prix, mais parce que la sécu et les mutuelles ponctionnent toujours plus, tout en baissant les prises en charge des soins. S’en suit des coûts de santé pour l’assuré de plus en plus élevés et, la nécessité pour ne pas renoncer à des soins, comme de plus en plus de français chaque année, à s’expatrier pour bénéficier de certaines prestations, avec les risques mentionnés dans le post dédié.

Le rêve d’une sécurité sociale universelle et solidaire d’après guerre ne cesse de s’évaporer et notre système de santé et de couverture des soins, ex-fierté nationale, être de plus en plus un produit marchand quelconque.

Ceux qui n’ont pas à regarder à la dépense continuent de bénéficier de très bons soins en réseaux privés, ceux qui n’ont pas les moyens, grâce à la CMU peuvent se faire soigner, sans bourse délier, tant que le système le supporte et, entre les deux, la majorité des français. Qui ont le sentiment justifié d’être mis à contribution de toutes parts (impôts, CSG, mutuelles, taxes sur les carburants, augmentation des contrôles techniques, diminutions de certaines prestations sociales, précarité de l’emploi, augmentation des tarifs de gaz, EDF, eau….). Et qui, faute de moyens, renoncent à des soins ou, pour ceux qui le peuvent encore, regardent à l’étranger pour en bénéficier quand c’est nécessaire…. où ils trouvent parfois des praticiens français qui ont aussi décidé de s’expatrier pour d’autres raisons (Ile Maurice, Thailande…).

Je crains que cette étude de l’UFC Que Choisir, dans le futur continuera de constater le phénomène qui va se poursuivre et s’amplifier, sans en émouvoir nos dirigeants.

Apprenez comme si vous deviez vivre toujours, vivez comme si vous deviez mourir demain.

![]() Hors ligne

Hors ligne

[+1] #7 01/11/2018 11h40

- FabD

- Membre (2017)

- Réputation : 5

Étant dans le métier je me répète, mais pour moi aucun intérêt à prendre des remboursements au delà de 100% hormis en cas de frais dentaires lourds, et encore. Dans ce dernier cas c’est souvent du prévisible, vous serez toujours à temps de prendre une surcomplémentaire ou monter votre niveau de remboursement. Et encore, à bien calculer si c’est rentable et si le surcoût en vaut la peine. Autre option : faire vos soins dentaires lourds à l’étranger.

Donc une mutuelle à 100% en hospitalisation, médecine courante, médicaments, dentaire et à la limite 200 euros en optique est, quand on calcule, quasi tout le temps nettement plus rentable que des forfaits hauts de gamme que personne n’ammorti. Il suffit de privilégier les hôpitaux aux cliniques, et de consulter l’annuaire Amelie avant de voir un spécialiste pour voir s’il ne fait pas de dépassements d’honoraires (secteur 1). Et au pire, si vous avez un dépassement d’honoraires 1 fois par an de votre poche, vous aurez nettement moins dépensé en fin d’année qu’en ayant une mutuelle bien plus chère qui aurait remboursé ça. Les lunettes idem, si vous les changez rarement payez les vous même, si c’est plus régulier (2 ans) un petit forfait dans les 200 euros suffit, si vous mettez plus en remboursements le surcoût mensuel sera toujours en faveur de votre assurance. Pour les lunettes pas mal d’enseignes commencent à casser les prix, ne vous faites pas endormir par l’opticien et faites plusieurs devis, ou dites lui carrément votre budget maxi. Les marges des opticiens sont énormes, ils peuvent toujours faire des efforts. Autre alternative, acheter vos lunettes sur Internet, plein de systèmes existes et sont très performants, tout en cassant les prix et vendent les mêmes produits qu’en boutique.

Paradoxalement, je signe très peu de forfaits 100%, les gens ont énormément d’idées reçues sur ce sujet et ont très peur, ils pensent qu’il est plus rentable pour eux d’avoir des taux de remboursements énormes «au cas où», et quasi tous les clients sont sur assurés, c’est un phénomène très franco français. C’est par contre rentable pour la compagnie et l’assureur …

![]() Hors ligne

Hors ligne

[+1] #8 10/04/2019 18h37

[+1] #9 18/04/2019 12h22

- stef8080

- Membre (2012)

- Réputation : 33

Bonjour,

Pour information et le suivi, je m’oriente vers une formule Hospitalisation ++ (70 par jour chambre particuliére, 200% BR honoraires médicaux) et soins de base (100% BR) donc quasiment rien en optique et dentaire.

Axa m’a proposé un contrat via leur courtier April, c’est plus correct niveau prix (84 par mois pour 2 Adultes 1 Ado)

Amicalement.

carpe diem

![]() Hors ligne

Hors ligne

[+1] #10 03/09/2019 14h42

carignan99 a écrit :

colia a écrit :

-En cas de maladie grave, je me dis que la secu prend en charge a 100%, pas besoin de mutuelle.

Je nuance.

Si vous vous référez à la prise en charge ’ALD 30’, alors oui, c’est 100%. Cela étant dit, il s’agit d’une liste limitative de maladies, toutes ayant en commun d’être de longue durée.

Ce qui ne veut pas dire que la prise en charge à 100% concerne l’ensemble des pathologies graves.

Je nuance aussi, même en étant en ALD 30 vous avez à charge la "franchise médicale" et ça peut monter vite entre les dizaines de boites de médicaments par an, les transports, les analyses labos, les actes infirmiers

Il y a heureusement des plafonds annuels, deux plafonds cumulatifs soit 100 euros, ce qui peut sembler peu à certains mais ce qui ne l’est pas pour des gens dont la maladie les empêchent de travailler.

Et sans oublier tous les "frais de dossier", "frais de connexion", "frais de traitement administratif" que vous facturent certains labos et hôpitaux et qui ne rentrent dans aucune case de la sécu et qui sont donc 100% à votre charge même en ALD 30 (sans aucun plafonds cette fois)……

![]() Hors ligne

Hors ligne

[+1] #11 11/12/2019 09h59

- Ours

- Membre (2017)

Top 20 Dvpt perso. - Réputation : 148

Je viens d’examiner les échanges de cette file, et particulièrement ce lien plein d’intérêt.

Mon intérêt est éveillé suite à une série de consultations chez un spécialiste et un examen sous anesthésie générale en ambulatoire.

Les dépenses engendrées par l’examen médical lui-même, l’anesthésie et le séjour hospitalier de courte durée ont été pris en charge en grande partie par mon organisme de sécurité sociale via le tiers payant, ce qui est très confortable. Sur 562,27, 380 ont été pris en charge.

J’ai dû avancer, pour l’ensemble des consultations et pour l’acte d’anesthésie, un total de 140 euros. C’est relativement peu, certes, mais c’est tout de même une somme.

Sur ces 140 euros (50 + 50 + 40, qui comprennent systématiquement des dépassements d’honoraires), mon organisme de sécurité sociale m’a encore remboursé 12,10 + 16,10 + 14, soit 42,20. C’est appréciable, et je ne m’attendais pas à davantage. D’autant que, comme je le signale, ce remboursement intervient en sus de la somme de 380 versée via le tiers payant.

Ma mutuelle, pour l’ensemble des actes effectués, m’a remboursé un total de 9 + 7,50 + 6,90, soit 23,40 euros.

Cela porte tout de même à l’interrogation, sachant que je paie à cet organisme de mutuelle 38,50 par mois depuis plusieurs années.

J’envisage de creuser sérieusement la question dans les mois à venir. Mais il est clair que la pertinence de la souscription d’un contrat de mutuelle santé se pose désormais pour moi et mon épouse (qui paie 48 euros par mois) avec acuité, sachant, comme cela a été souligné ici à plusieurs reprises, que les dépenses éventuelles occasionnées par les affections de longue durée et les maladies graves de type cancer sont essentiellement prises en charge par les organismes de sécurité sociale et non par les mutuelles.

Dernière modification par Ours (11/12/2019 10h01)

![]() Hors ligne

Hors ligne

[+3] #12 11/12/2019 13h25

Mon centre de rééducation coûte 280 par jour, cela couvre l’hébergement, repas, soins infirmiers, les radios faites sur place, kiné (10/15h par semaine

), docteur, balnéo, muscu, ergo, fourniture d’un fauteuil roulant électrique etc etc etc (ce n’est vraiment pas cher du tout).

Sur cela la sécu prend 80%, soit 224 euros. Le ticket modérateur est donc de 56 euros par jour, que ma mutuelle à 9 euros par mois, prend en charge (en théorie car je n’ai pas encore de relevé mutuelle pour m’en assurer mais d’après mon tableau de garantie c’est bon).

Aux 280 euros il faut rajouter :

Forfait hospitalier : 20 euros par jour, sécu 0 euro, mutuelle 20 euros.

Chambre particulière : 42 euros par jour, sécu 0 euro, mutuelle forfait de 60 euros par jour sans limite de durée.

Ainsi mon centre de rééducation coûte 280+20+42 soit 342 euros par jour, dont 224 euros par la sécu, et 118 euros par ma mutuelle

.

Si je n’avais pas cette mutuelle forfait hospi à 9 de cotisation par mois, j’en serai de ma poche pour 3 658 euros par mois

.. Et mon séjour va durer.

Je n’ai pas encore regardé les relevés sécu pour voir ce qu’ont coûté mes 3 chirurgies, les scanners, les radios réalisés hors du centre, les 7/8 transferts en ambulance etc etc etc

.

Dernière modification par bibike (11/12/2019 13h35)

![]() Hors ligne

Hors ligne

4 [+11] #13 19/05/2020 16h56

4 [+11] #13 19/05/2020 16h56

Bonjour,

Pour partage, suite à ma chute de moto sur circuit début octobre dernier, voici la facture de soins (partielle**)

Pour le contexte, mes blessures étaient : double fracture du fémur gauche, poignet gauche fracturé, luxation acromio-claviculaire de l’épaule droite, niveau 4, avec pose de deux broches.

2 bras / 1 jambe = aucune autonomie = centre de rééducation. Une petite incursion temporaire dans le monde de la dépendance. Il y a certaines situations que je n’oublierai pas

J’ai une mutuelle MMA en forfait hospitalisation uniquement, elle me coûte 9 euros par mois.

J’ai passé un peu plus de 10 jours entre une clinique et un hôpital et presque 5 mois pleins en centre de rééducation.

** Partielle car il manque des frais dans mes relevés :

- pas de trace de la chambre particulière en clinique (sauf s’ils l’incluent dans leur forfait)

- pas de trace d’une semaine d’hospitalisation en CH, (chambre double)

- je n’ai vu qu’une facture d’ambulance alors que j’ai fait au moins 6 balades dont une de plus de 300 kms

- manque aussi un rdv de suivi post sortie de centre + 1 session radio en CH

- me reste encore au moins une chirurgie en 2021

Le centre de rééducation grosso modo c’est 280 par jour (80% sécu 20% ticket modérateur mutuelle) + 42 la chambre particulière + 20 de forfait hospitalier, par jour.

Cela comprend tout : hébergement en pension complète, kiné (jusqu’à 4h par jour, plus de 300 heures au final, sans compter les heures de kinetec), renforcement musculaire, activités sportives, activités d’ergothérapie, psychologue, balnéothérapie, soins infirmiers et analyses bio, radios à volonté, prêt de matériel : fauteuil roulant électrique et manuel, béquilles, divers ustensiles d’ergo (pour ouvrir les portes, appuyer sur les boutons dascenseurs, tenir les pages d’un livre etc

), lève/déplace patient

suivi hebdo par un médecin et par le chirurgien etc

Financièrement sur les soins je m’en tire bien, bon je ne parle pas des retenues sur salaire c’est une autre histoire, et l’assurance de mon crédit immobilier n’a servi à rien en terme d’ITT temporaire car mon accident a eu lieu dans le cadre d’une compétition motorisée = exclusion.

Au final mon reste à charge se limite aux retenues forfaitaires par ci par là, maxi 100 par an et je n’ai pas fait le compte. Les 191 restants dans le tableau ci-dessus m’ont été remboursé à postérieuri par l’assurance de ma licence sportive.

Bref, nous avons vraiment de la chance en France d’avoir notre sécurité sociale.

Se passer d’une mutuelle hospitalisation est une folie, cela m’aurait coûté au moins 18 000 pour un seul accident, pour une économie annuelle potentielle de 108 environ, ou pire, je n’aurai pas pu être rééduqué correctement.

Heureusement que je suis allé en centre, je ne m’en serais jamais sorti en kiné libérale, au global j’ai reçu plus de 600 heures de rééducation toutes disciplines confondues, et c’est loin d’être terminé mais maintenant je peux faire en autonomie.

J’en profite pour vous suggérer de lire le livre Patients de Grand Corps Malade (aussi disponible en film, super d’ailleurs), dans lesquels vous pourrez découvrir l’univers des centres de rééducation et de ses patients (en tout cas une partie de ceux qu’il est possible de côtoyer).

En espérant que ma petite expérience puisse être utile à ceux qui se posent la question de se passer totalement de mutuelle ! ![]()

Dernière modification par bibike (19/05/2020 17h00)

![]() Hors ligne

Hors ligne

[+1] #14 19/05/2020 22h05

- contraryo

- Membre (2018)

- Réputation : 39

Le contrat se nomme "Contrat Santé - Assurance MMA Formule Vitale n ° 1". Vous trouverez plus d’informations sur cette page.

![]() Hors ligne

Hors ligne

1 [+1] #16 14/12/2020 16h20

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 20 Immobilier locatif

- Réputation : 3869

“INTJ”

InvestisseurHeureux, le 11/12/2020 a écrit :

(on peut résilier à tout moment sa mutuelle à présent)

C’est tout à fait récent :

A partir du 1er décembre 2020, il est désormais possible de résilier et de changer de mutuelle santé à tout moment après un an dengagement. Le but est de favoriser la concurrence au profit des consommateurs.

![]() Hors ligne

Hors ligne

[+2] #17 09/05/2021 15h39

- Valjean

- Membre (2019)

- Réputation : 4

Bonjour à tous,

Pour répondre à la question du sujet, je suis très étonné des réponses que l’on peut y lire.

Je pense que le lobby des mutuelles est tellement ancré dans le pays que la pensée des Français est viscéralement biaisée.

Pourtant nombres d’entre vous ont un abord économique général ingénieux et intelligent. Mais le raisonnement s’effrite vite face à la subjectivité de ce sujet qui peut faire peur.

Si l’on me permet quelques pré-requis, à savoir une situation financière saine (sans être spécialement aisée) et la seule question de la mutuelle sans inclure la dépendance, il est évident que la mutuelle est inutile pour un Français.

Il s’agit ni plus ni moins d’une stratégie de gestion du risque.

Un risque dont les conséquences graves ou chroniques sont prises en charge à 100% par la sécurité sociale la plupart du temps.

Un risque dont les exceptions aux conséquences graves sont plafonnées à quelques milliers d’euros seulement.

Un risque dont les pathologies les plus simples et courantes ne justifient pas forcément une dépense de soin, ou avec un impact financier bien faible en regard des cotisations de mutuelles.

Venons en aux cotisations de mutuelles. Premièrement plusieurs fois épinglés par la cours des comptes, votre argent part essentiellement dans des frais de fonctionnements un peu opaques.

Ensuite vos remboursements sont limités, avec une expression en "% du remboursement sécu", ce qui permet d’afficher des chiffres mirobolants. Pour un remboursement en euro bien faible. Qui n’a jamais vécu cela en allant chercher ses lunettes ?

Pour finir, si par miracle, vous trouvez la faille et faites cracher l’assureur au bassinet, celui ci peut rompre unilatéralement ou pénaliser votre contrat dans certaines circonstances.

La situation s’est récemment fortement aggravée avec la mutuelle obligatoire de l’employeur. On vous facture au prix fort, sans que vous puissiez le refuser, un contrat qui bien souvent ne convient pas. Dans un délai si court que cela en fut suspect, a vu fleurir nombre de "sur complémentaire". Vous payez donc parfois une deuxième mutuelle afin de s’adapter à votre situation.

A qui profite le fait ? Certainement pas à vous.

Je vous assure que le retour des assistantes sociales qui travaillent auprès de mes patients n’est pas en faveur d’une amélioration de la couverture maladie suite à ces réformes…

Bref pour simplifier, la mutuelle ce n’est JAMAIS rentable. Par contre c’est un confort psychologique.

Ce pourquoi je conseille de ne pas souscrire de mutuelle dans sa jeunesse et d’en prendre une minimum à partir de 65 ans. Sauf si vous êtes en ALD évidemment.

PS : Cette analyse est la somme des faits et de mon expérience. Peut-etre se cache t-il un cas particulier qui confirmera la règle ? En tous cas, je n’en ai jamais vu.

![]() Hors ligne

Hors ligne

2 [+1] #18 10/05/2021 00h06

- dom67

- Membre (2011)

- Réputation : 47

gege69 a écrit :

Idéalement je voudrais plutôt une assurance hospitalisation, mais je n’ai pas trouvé.

J’ai fait la même recherche en 2019 et avait trouvé:

- Le moins cher: MMA formule Vitale Niveau 1

- Meilleur rapport qualité/prix avec choix du niveau de garantie: SwissLife Santé

C’est le contrat que j’ai choisi. Comme je n’ai pas encore fait de demande de remboursement, je ne peux pas donner de retour d’expérience.

![]() Hors ligne

Hors ligne

2 [+2] #19 14/05/2021 21h29

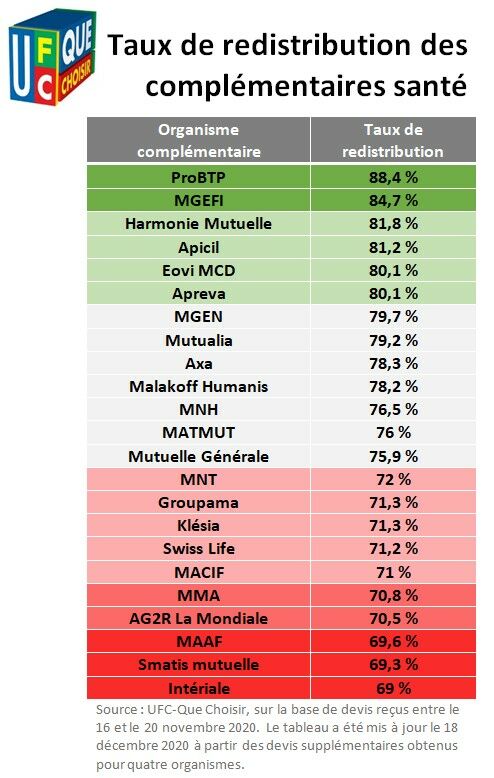

Avant de choisir une mutuelle, il est bon de jeter un oeil sur le taux de redistribution, c’est-à-dire la part qui revient aux assurés, le reste allant aux frais de fonctionnement, à la publicité, à la rémunération des actionnaires, aux taxes diverses

ce comparatif est édifiant :

Redistribution des complémentaires santé - L?UFC-Que Choisir part en chasse contre l?opacité - UFC-Que Choisir

La MAAF pour ne citer qu’elle fait beaucoup de pub à la TV, mais son taux de redistribution est l’un des plus minables.

![]() Hors ligne

Hors ligne

[+2] #20 01/07/2021 10h46

- Ours

- Membre (2017)

Top 20 Dvpt perso. - Réputation : 148

Bonjour Aigri,

Avec plaisir. Sur ces questions, il est bon de raisonner de manière empirique :

1) L’hébergement, pour 5 jours et demi, m’a été facturé 519 euros, et se décomposait comme suit :

- 5 X 20 euros de prestation de base = 100, intégralement remboursés par ma caisse d’assurance maladie.

- 20 euros + 24 euros pour la demi-journée supplémentaire = 44 euros, intégralement remboursés par ma caisse d’assurance maladie.

- 5 X 95 euros pour l’option chambre à une personne, non prise en charge par ma caisse d’assurance maladie (ni par ma mutuelle) = 475 euros, qui restaient à ma charge.

2) Honoraires :

- Les honoraires du chirurgien s’élevaient à 555,83. Ma caisse d’assurance maladie m’a remboursé 355,80 euros. Il restait donc 200 euros de dépassement à ma charge (non pris en charge par ma mutuelle).

- Les honoraires de l’anesthésiste, décomposés en plusieurs éléments distincts, s’élevaient à 503,33. Ma caisse d’assurance maladie m’a remboursé 303,33 euros. Il restait donc 200 euros de dépassement à ma charge (non pris en charge par ma mutuelle).

J’ai relu attentivement les échanges de cette file, en prêtant une attention particulière à vos remarques ainsi qu’à celles de Bibike.

Ma mutuelle actuelle est XXXX; ma formule me coûte 38,04 par mois. Je vais résilier cette couverture sans plus attendre.

Je m’en veux de n’avoir pas réfléchi à cette duperie bien plus tôt, mais mieux vaut tard que jamais.

Edit (07/11/2021) : j’ai retiré le nom de ma mutuelle actuelle, qui n’est pas pire que la plupart des autres, après comparaison attentive.

Dernière modification par Ours (07/11/2021 12h01)

![]() Hors ligne

Hors ligne

[+2] #21 22/12/2021 11h31

- Ours

- Membre (2017)

Top 20 Dvpt perso. - Réputation : 148

J’ai signalé voici quelques jours à mon pharmacien et à un laboratoire d’analyses où je devais réaliser un examen de contrôle que je prenais désormais en charge moi-même la part mutuelle.

Pour voir la réaction de mes interlocuteurs, je leur ai expliqué qu’après deux opérations cette année, j’avais fait mes comptes et que j’avais constaté qu’il me serait nettement plus avantageux d’économiser moi-même de quoi payer les frais non pris en charge par ma caisse de sécurité sociale.

Ni l’un ni l’autre n’ont paru surpris le moins du monde.

La pharmacienne a même ajouté : "Le problème, c’est que cela devient de plus en plus difficile à faire, avec les mutuelles d’entreprises obligatoires".

Ceci expliquant cela, bien entendu

Dernière modification par Ours (22/12/2021 11h31)

![]() Hors ligne

Hors ligne

1 [+1] #22 17/11/2022 14h00

- Aigri

- Membre (2018)

Top 20 Monétaire - Réputation : 292

Comme je le répète inlassablement, l’assurance maladie prend généralement en charge 100% des actes dont le coût dépasse 120 .

Mis à part le forfait incompressible de 20 ou 24.

J’ai déjà posté les Fiches AMELI à ce sujet.

Il est à noter que les dépassements ne sont pas concernés par le 100%.

MMA a écrit :

La mutuelle MMA peut même vous rembourser (2) la participation forfaitaire de 24 susceptible d’être facturée pour les actes dont le coût dépasse 120 .

MMA remboursement hospitalisation

Oblible a écrit :

MMA propose une telle assurance pour une vingtaine deuros pas mois

A noter que j’avais fait un devis en indiquant 62 ans.

Aigri le 2021/05/16 a écrit :

Jai fait un devis auprès de MMA en suivant le lien que vous avez fourni.

Jai 62 ans, la Couverture Vitale niveau 1 mest proposée à 19,04 / mois soit

228,49 / an.

Pour les 60% cités par IH, je vais peut-être dire une grosse ânerie (à moins qu’un pro nous renseigne), mais il me semble qu’il y ait une histoire de médecin référent pour un meilleurs remboursement.

Les consultations hors du parcours de soins coordonnés ne sont pas pris en charge par l’Assurance Maladie à hauteur de 70%

PS @Geronimo, lors de mes derniers séjours en hôpital ou clinique depuis 2015, à part les dépassements lors de consultations de spécialistes, anesthésiste, et le forfait hospitalier de 20, je n’ai jamais rien eu à payer.

Je n’ai PLUS de Mutuelle depuis 2015.

Dernière modification par Aigri (17/11/2022 14h38)

Donne un cheval à celui qui dit la vérité, il en aura besoin pour s'enfuir.

![]() Hors ligne

Hors ligne

[+2] #23 20/06/2023 22h22

- Ours

- Membre (2017)

Top 20 Dvpt perso. - Réputation : 148

Bfb2016 a écrit :

Vous nallez bientôt plus avoir le choix puisque tous les fonctionnaires seront « clients « doffice du prestataire sélectionné par leur employeur pour la Proctection Sociale Complémentaire (PSC). En contrepartie, 50% de la cotisation de base sera prise en charge.

Cest une réforme qui part dun bon sentiment mais qui est pilotée de manière bancale par la DGAFP.

Bon nombre de fonctionnaires n’ont pas compris que cela allait être le cas alors que cela se voyait comme le nez au milieu de la figure dès le premier pas de la réforme.

Le texte officiel disait : "les agents publics de lÉtat peuvent bénéficier du remboursement dune partie de leurs cotisations de protection sociale complémentaire destinées à couvrir les frais dits de "santé", correspondant aux frais occasionnés par une maladie, une maternité ou un accident restant à la charge de lagent."

Comme il fallait s’y attendre, ce dispositif était destiné à mettre en place une cotisation obligatoire. En novlangue gouvernementale, à "assurer la transition vers un nouveau régime de protection sociale complémentaire qui sera mis en place de manière progressive à compter du 1er janvier 2024".

Je ne pense pas du tout, pour ma part, que cette affaire parte "d’un bon sentiment". Il me semble plutôt que tout ceci vise avant tout à donner un bon coup de pouce supplémentaire aux sociétés des assureurs privés qui se donnent le nom de "mutuelles".

En son temps, d’aucuns avaient osé se figurer que le "groupe paritaire et mutualiste à but non lucratif" Malakoff Médéric bénéficierait de certaines mesures élaborées en prévision de la réforme des retraites. Honni soit qui mal y pense, avait-on rétorqué. Mais les coïncidences n’en étaient pas moins troublantes.

En outre, les agents de la puissance publique ne doivent pas se faire d’illusion : le remboursement des 50% mensuels est vraisemblablement appelé à disparaître graduellement, état des finances oblige.

Du reste, comme lÉtat envisage de contraindre ses agents à adhérer aux contrats collectifs de protection sociale sélectionnés par leurs employeurs, et ce en leur imposant un certain nombre de garanties (s’il vous plaît), il faudra vraisemblablement recalculer les cotisations en fonction de l’âge et de l’état de santé de chaque agent. Les plus âgés risquent de la sentir passer.

Qui disait, sur un autre fil, que la France fonctionnait de plus en plus comme un État communiste ?

Il y a du vrai dans ce constat.

Désolé pour ce coup de bouche. Je suis concerné par cette mesure, et je la trouve parfaitement scandaleuse.

Dernière modification par Ours (21/06/2023 08h02)

![]() Hors ligne

Hors ligne

[+2] #24 27/11/2023 17h21

- carignan99

- Membre (2016)

Top 20 Année 2024

Top 20 Année 2023

Top 10 Dvpt perso.

Top 20 Vivre rentier

Top 5 Entreprendre

Top 20 Finance/Économie

Top 10 Banque/Fiscalité

Top 20 Immobilier locatif - Réputation : 587

Kabal a écrit :

C’est très étrange car pour ma part depuis 2016, je ne paie pas de mutuelle étant sur la mutuelle du conjoint. Parfaitement accepté par ma boite et parfaitement dans les textes de mémoire de l’époque, justement pour éviter la double cotisation. @Carignan99, vous parlez peut-être d’un temps que les moins de 20 ans ne peuvent pas connaitre, peut-être ?

Je suis un peu plus âgé que vous mais pas à des années lumière non plus ![]()

C’était en 2021. De mémoire, on avait fait les papiers pour résilier mais au détour d’une conversation (à propos d’autre chose), l’avocat m’avait indiqué que ça aurait été possible si la mutuelle du conjoint imposait une affiliation obligatoire des ayants droit. C’était facultatif donc pas possible

EDIT : je lis votre post #325. C’est bien ça : pour obtenir une dispense il faut (fallait?) que l’affiliation des ayants droit à la mutuelle du conjoint soit obligatoire. Dans ce cas de figure, pas de soucis. Mais ce n’était pas le cas donc fin de l’histoire.

Kabal a écrit :

J’aurais extrêmement mal pris qu’un employeur refuse de me désaffilier pour une raison obscure surtout si je peux prouver que je suis bien affilé.

Je l’ai mal pris aussi en tant qu’employeur (je n’aime pas fourrer mon nez dans ce que je considère être du ressort de la vie privée des salariés

). Mais c’est ainsi (ce n’est pas moi qui fait les lois).

@serenitis

Vous avez bien raison. le risque n’était sans doute pas bien élevé voire nul (je n’avais pas demandé à l’avocat). A l’époque je croulais sous pas mal de trucs + assumait déjà suffisamment de choses + je déteste le droit social (trop obscur pour moi) donc ne suis pas allé chercher plus loin. Quoique je me pose la question : lorsque j’ai vendu la boite, la bande d’avocats que j’ai eu sur le dos 24/24 pendant deux mois (ils étaient quatre dont un spécialisé en droit social) n’aurait pas manqué de me demander de me justifier (pourquoi un salarié n’est pas sur la mutuelle?). Ça n’aurait sans doute pas fait capoter le deal mais n’aurait pas manqué d’introduire un stress de plus (et du stress il y en avait déjà bien assez).

A titre personnel et en tant que TNS j’avais bien pris une mutuelle à part (Madelin). Même compagnie d’assurance que pour la mutuelle salariés, couverture similaire mais complémentaire deux fois plus chère (différentiel sans doute expliqué pour partie par mon âge

j’étais largement plus âgé que l’effectif moyen de l’entreprise). Je me suis toujours demandé quel esprit tordu a décidé que les TNS ne pouvaient pas adhérer à la complémentaire de lentreprise. Sans doute un élément du choc de complexification de l’époque.

Dernière modification par carignan99 (27/11/2023 17h36)

![]() Hors ligne

Hors ligne

[+1] #25 01/12/2023 17h10

- Aigri

- Membre (2018)

Top 20 Monétaire - Réputation : 292

@gandolfi, j’ai déjà abondamment posté sur le sujet, mais il me semble que cela ne serve à rien, je dois mal m’exprimer bien sûr.

C’est dommage, car je croyais être factuel en sourçant le site de l’Assurance Maladie, AMELI.

Je vous fais ici une réponse partielle :

Forum AMELI a écrit :

Tout acte technique médical égal ou supérieur à 120 est pris en charge à 100% par l’Assurance Maladie, principal régime de Sécurité sociale en France. Cependant, l’assuré est redevable d’une participation forfaitaire de 24 à régler directement au professionnel de santé ou à l’établissement de santé.

Forum AMELI : conditions de remboursement à 100% en chirurgie.

Extrait fiche AMELI CPAM a écrit :

CAS DE PRISE EN CHARGE à 100%

Vos frais d’hospitalisation seront intégralement remboursés si vous êtes dans l’une des situations suivantes :

- Vous êtes hospitalisé(e) pour un acte thérapeutique ou diagnostique d’un coefficient supérieur ou égal à 60, ou d’un tarif égal ou supérieur à 120 (mesure instaurée par le décret n° 2011-201 du 21 février 2011, applicable depuis le 1er mars 2011) ;

- Vous êtes hospitalisé(e) plus de trente jours consécutifs (votre prise en charge à 100 % débute alors le trente et unième jour) ;

Source AMELI CPAM

Je tiens absolument à noter que ce qui est écrit plus haut ne doit pas concerner certains dépassements, abusifs ou pas, je ne sais pas en juger.

Comme par ex.. 500 sous facture, ou pas selon le cas, etc..

Edit @IH, c’est tout à fait ça !

ATTENTION, je ne suis pas allé creuser plus que ça pour, par ex.. une dose injectable LUCENTIS, une dose/mois qui est actuellement à 433, mais que j’ai vu il y a quelques années dans les 700.

Dose prescrite et injectée par un médecin hospitalier mais que vous devez aller chercher en pharmacie de ville.

Apparemment pris en charge à 100%, c’est ce que j’ai lu sur la facture de la pharmacie d’une amie, mais je n’ai pas creusé plus que ça.

Finalement, ça doit bien être 100% dans ce cas précis.

Dernière modification par Aigri (01/12/2023 18h12)

Donne un cheval à celui qui dit la vérité, il en aura besoin pour s'enfuir.

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

Discussions peut-être similaires à “complémentaire santé : choisir une mutuelle complémentaire minimaliste ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 18 | 4 138 | 18/01/2022 13h42 par MarcAurele | |

| 90 | 34 767 | 07/11/2023 10h14 par Oblible | |

| 23 | 9 196 | 04/06/2022 18h09 par boumboum26 | |

| 17 | 20 748 | 26/11/2023 17h44 par Plutarque | |

| 2 | 1 536 | 09/04/2019 08h27 par Job | |

| 40 | 10 800 | 16/04/2024 15h42 par Trahcoh | |

| 28 | 52 919 | 13/03/2019 20h02 par FunnyDjo |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil