Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

[+1] #1 18/02/2017 08h49

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

Income : achats de la semaine

Avec une partie des liquidités sur le CTO Degiro, jai acheté cette semaine :

25 KRG à 5,29%

40 DDR à 5,29%

Cela complète bien la partie commerciale de mes Reits. Je suis content d’avoir respecté le seuil mini de rendement, calculé sur la file de ma présentation.

Le portefeuille income arrivent à 195/mois théoriques avec un rendement sur PRU de 5,87% et rendement sur valeur portefeuille de 6,08%. Lécart provient principalement des frais des SCPI.

La répartition SCPI/REIT/Autres est la suivante :

Je pense que je commence à avoir une part de REIT commerciaux significatives. Je vais aller chercher des opportunités dans d’autres secteurs pour amorcer un début de ré-équilibrage.

Mots-clés : exotique, portefeuille, reit (real estate investment trust), scpi (société civile de placement immobilier)

![]() Hors ligne

Hors ligne

[+2] #2 13/05/2017 14h09

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

Suite de mes réflexions personnelles

CBL

Rappel T4 2016

1)AFFO Payout ratio très faible à 44%

2) Croissance de lAFFO de 4% par rapport à 2015.

3) AFFO Guidance 2017 entre 2,26 et 2,33$ soit jusquà 6% de baisse

4) Dettes en baisse

5) Revenus en baisse de 6,9% au Q4/2016.

Conclusion : lentreprise continue de se désendetter, avec un payout ratio super faible. Accumulable pour moi.

T1 2017

Total revenue passe de 263 M$ à 238M$.

Dettes passent de 4465 M$ à 4522M à 4,65% contre 4,82%, dont 572 M$ à payer en 2017. Vu la valeur de l’action, il ne vaut mieux pas avoir à faire une augmentation de capital.

Baisse du FFO/Share de 0,56 à 0,52$, dont 0,05$ d’impact liés aux ventes d’actifs, mais qui couvre toujours très bien le dividende de 0,265$

Baisse de la guidance 2017 à $2.18 to $2.24 per diluted share contre entre 2,26 et 2,33$ initialement.

Portfolio occupancy passe de 91,6% à 92,1%

Vente moyenne à 372$/sqf contre 378$/sqf.

Le message du CEO est très clair : ce n’est pas un bon trimestre :

Stephen Lebovitz - Earning call transcript" a écrit :

While we are disappointed with our results for this quarter and that they do not provide ammunition to dispel the negative reports in the media.

Mon avis

Toujours un dividende extrêmement bien couvert. Puisqu’ils semblent être arrivés à la fin du repositionnement de leur portefeuille, on va observer si des signes de stabilisation voire d’amélioration apparaissent. La baisse, que dis-je, l’effondrement des cours est dur à vivre. Mais c’est ce auquel j’étais préparé en créant ce portefeuille. En attendant, j’encaisse le dividende et je surveille l’évolution des résultats.

Résultat T1 2017

News récentes : Ventes de 2 malls pour 53,5M avec le commentaire du CEO indiquant qu’ils arrivent à la fin de leur cycle de vente.

SPG

Rappel

Je m’étais dit précédemment, que ma ligne était constituée (à 182$), et qu’il fallait que j’attende une baisse pour me renforcer, ce que j’ai fait à 167$.

T1 2017

Revenus passent de 1336 M$ à 1345M$.

FFO was $985.0 million, or $2.74 per diluted share, as compared to $951.8 million, or $2.63 per diluted share, in the prior year period, an increase of 4.2%, ce qui fait 65% de Payout ratio avec un dividende à 1,75/Trimestre.

Occupancy was 95.6% at March 31, 2017, unchanged from March 31, 2016.

Base minimum rent per square foot was $51.87 at March 31, 2017, an increase of 4.4% compared to the prior year period.

Baisse du coût de la dette de 3,76% à 3,4%

Guidande 2017 ré-affirmée $11.45 à $11.55 FFO/share.

David Simon - CEO a écrit :

"We are off to a good start in 2017 with the reporting of financial and operational results that exceeded our expectations, led by 3.8% growth in comparable property net operating income.

We continue to strengthen our retail real estate portfolio through our investment activities, including the opening of two new international outlet centers. Today, even in the current choppy retail environment, we are pleased to reaffirm our outlook for the year which is a testament to the strength of our company"

Mon avis

Société très solide, avec un coût du capital faible, un dividende bien couvert et des résultats financiers qui progressent. Content de l’avoir en portefeuille, malgré la tempête sur le retail US actuellement.

Report T1 2017 SPG

Omega Healthcare Investors OHI

Rappel

1ère ligne constituée en octobre 2016, que n’entendait-on pas sur le Healthcare, et notamment les SNF au moment de l’élection de Trump. J’espérais en début d’année me renforcer sur les plus bas (<30$) mais cela n’a pas eu lieu.

T1 2017

Total revenue à 231M$ contre 213M$ au T1 2016.

Q1 adjusted FFO of $176.7M or $0.86 per share vs. $165.4M and $0.83 one year ago. Dividend is $0.63.

Full-year AFFO guidance is affirmed at $3.40-$3.44 per share.

Mon avis

Tout va bien, société en croissance, avec une guidance confirmée et un dividende croissant. En attente d’une faiblesse passagère pour renforcer.

T1 2017

Conference T1 2017 Transcript

Tanger Factory Outlet SKT

Rappel

Non significatif : Achat récent (mars-avril 2017)

T1 2017

Revenue of $121.37M (+9.5% Y/Y)

FFO +5.5% à $0.58 per share, or $57.7 million, from $0.55 per share, or $54.7 million, for the first quarter of 2016.

Consolidated portfolio occupancy rate was 96.2% on March 31, 2017, compared to 96.6% on March 31, 2016

Ventes moyennes passent de 401 $/sqf à 380 $/sqf

Weighted average interest rate was 3.72%, avec pas de remboursement en 2017 et 2018.

Guidance FFO & AFFO en baisse entre 2,40 - 2,45$ contre 2,41 - 2,47$

Le message du PDG est trash pour les sociétés commerciales en difficultés :

Steven Tanger a écrit :

We believe the current retail environment characterized by bankruptcies and store closure announcements is a direct result of underperforming retailers having not invested in their product, their store experience or their balance sheets; which in many cases has resulted as -- it was the result of leverage buyouts by private equity firms.

Mon avis

Content d’avoir cette société, 100% outlet en portefeuille, même si j’ai contruit la position un peu trop haut (33$). Tous les indicateurs ne sont pas au vert, mais la société vient d’augmenter son dividende. Alors c’est très bien comme ça. Si je n’étais pas autant chargé en Reit Commerciaux, j’en reprendrai surement un peu.

T1 2017

Présentation SKT

News récentes

Achat d’insider sous 30$

Achats

Achats

Uniti Group UNIT

Rappel

Guidance entre 2,59 et 2,63$

Revenus +19% au Q4/2016

Je m’étais dit : Risqué mais pourquoi pas, sur une faiblesse vers 25$

T1 2017

Revenue of $211.5M (+21.1% Y/Y) contre 174 M$

Q1 FFO of $0.65 (pour un dividende à 0,60$)

Dettes en baisse de 4394 M$ à 4333 M$

Guidance en baisse entre 2,48$ et 2,52$, lié aux augmentation de capital. A ce titre, le message du CEO est intéressant :

Kenny Gunderman - CEO a écrit :

With these opportunities in mind, we pre-funded the Hunt and Southern Light acquisitions with our most expensive sources of capital, which creating maximum financial flexibility for M&A during the balance of the year, including potentially larger, more strategic transactions.

Mon avis

Très content, d’avoir pu faire rentrer un autre type de Reit dans mon portefeuille, avec un dividende supérieur à 9% :le marché voit toujours un risque très fort avec 70% des revenus venant de Windstream (dont ils sont un spin-off). Je vois que la croissance de la société est forte, qu’ils ont de nombreuses acquisitions en vue, et qu’ils ont levé du cash au bon moment. Cela me donne envie de continuer à investir, en profitant d’opportunités à la baisse.

Conference transcript

Dream industrial DIR.UN

Rappel

Ligne canadienne sur mon compte CTO Binck. A laisser vivre tranquillement avec un dividende >8%

T1 2017

Occupancy rate 93.9% contre 93.5% un an plus tôt.

Loyer moyen 7,19 CAD/sqf contre 7,15 CAD/sqf un an plus tôt. Renewals for the quarter were

completed at $6.73 per square foot, or $0.11 higher than corresponding expiry rates.

Revenus totaux passent de 44,0 à 42,8 M CAD soit - 2,65%

L’AFFO est stable à 0,20 CAD/share

Coût moyen de la dette à 3,89% contre 3,83%

Total debt as at March 31, 2017 was $862.7 million (debt-to-total assets à 52.3%), dont 83M CAD à payer en 2017.

Mon avis

Les opérations semblent se stabiliser au Canada, c’est très bien. Les Reit industrielles y sont beaucoup moins chères qu’aux US, et les cours moins volatils. On peut laisser dormir cette ligne tranquillement.

T1 2017

DDR corp

Rappel

Je m’étais construit une ligne un peu plus grosse que prévue au T1 2017, en imaginant me laisser la possibilité d’en alléger un peu ultérieurement.

T1 2017

FFO was $108.5 million or $0.30/share contre $114.2 million or $0.31/ share au T1 2016. The year-over-year decrease in OFFO is primarily attributable to the dilutive impact of deleveraging through asset sales.

Achieved a portfolio leased rate of 94.3% at March 31, 2017, compared to 95.0% at December 31, 2016, on a pro rata basis

Increased the annualized base rent per occupied square foot by 5.5% on a pro rata basis to $15.67 at March 31, 2017, from $14.86 at March 31, 2016

Baisse de la guidance (montant FFO non précisé) où on passe d’une hausse de 1% à une baisse de 1,5%.

Mon avis

La baisse de la guidance et la focalisation sur les faillites envoie un message négatif au marché. L’action a fortement baissée, mais le dividende est bien couvert (0,19 pour FFO de 0,30).

J’ai juste un peu trop de Reit commerciaux de 2ème catégorie, donc je ne pense pas renforcer.

On va voir si l’arrivée de ce nouveau CEO, fait évoluer les choses dans le bon sens.

T1 2017

Care Capital Properties CCP

Rappel

Revenus : +3,5% au Q4/2016

Guidance 2017 : entre 2,80 et 2,90

Payout ratio à 75%

Pas de hausse de dividende depuis le lancement il y a 2 ans. AFFO qui se dégrade car la société n’avait pas de dettes au lancement et doit maintenant être financée. Disent avoir un pipeline énorme. Je cherchai à renforcer sur une baisse (sous les 23$).

T1 2017

Revenue à 82,8 M$ contre 84,5M$

FFO : $57 million, or $0.68/share, stable ou en légère baisse, dû à la hausse du coût de la dette (la société est jeune et a dû se re-financer.

Coût de la dette 3,8%

2 évènements majeurs ont eu lieu :

379 M$ pour acheter six behavioral health hospitals, donnant un signal fort d’une diversification vers les hpitaux, et s’éloignant d’un pure-player SNF.

La fusion avec Sabra Healthcare. CCP représentera 59% de l’ensemble, mais c’est le board de Sabra qui dirigera l’ensemble. Le commentaire suivant me laisse dubitatif.

Press release Sabra&CCP merger a écrit :

The merger is expected to generate annual cost savings of approximately $20 million. The transaction is expected to be immediately accretive to Sabra’s FFO and AFFO per share and provide the combined company with an attractive earnings growth profile. CCP shareholders will gain immediate benefits through the exchange ratio and improved opportunity for superior shareholder returns through increased growth in the combined company.

Mon avis

J’aimais beaucoup cette société, avec son gros dividende et un peu moins cher qu’OHI, dans le même domaine. La fusion avec Sabra, qui n’était pas sur ma watchlist me laisse perplexe. Je vais me laisser le temps de la réflexion.

T1 2017

Suite du portefeuille à étudier à date :

Dernière modification par PatN (13/05/2017 14h15)

![]() Hors ligne

Hors ligne

[+1] #3 16/05/2017 14h13

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

Seaspan Corp SSW

Rappel

On n’est pas sur un REIT US mais le plus important propriétaire de porte-conteneur. File ici..

Secteur qui fait les montagnes russes, avec une coupe de 2/3 du dividende (qui atteignait les 20 % !) au T1 2017.

Je m’étais dit de Faire rentrer SFL en complément.

T1 2017

Baisse des revenus de 215 à 201 M$ soit -6,5%

Cash disponible pour distribution passe de 100 à 60 M$ pou 40 M$ de dividendes versés.

Utilisation de la flotte s’effondre de 97,2% à 91,6% (impact de la faillite de Hanjin).

Décalage de la livraison de 2 bateaux d’un an.

Emission de 3,7M d’actions pour 24,7 M$ soit un cours moyen bien inférieur à 7$ => Pas bien.

La dette totale passe de 3,91Mds$ à 3,78Mds$, ce qui est une bonne chose.

Position cash à 300 M$.

Pas mal de changements au board de Seaspan, avec re-négociation du package du CEO.

Le CEO commence à voir la remontée des cours du fret.

Mon avis

J’ai surement un peu joué avec le feu, en rentrant sur du shipping. Ma position est construite, je suis donc en mode hold : Encaissement des dividendes et attente de la recovery sur le marché. Si je dois compléter mon exposition dans ce domaine, je rechercherai surement une autre valeur. La 1ère qui me vient à l’esprit c’est SFL.

Press release SSW T1 2017

Présentation T1 2017

![]() Hors ligne

Hors ligne

[+2] #4 30/05/2017 09h20

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

Stag Industrial - STAG

Rappel

Je suis rentré à 23,28$ sur un minimum local fin 2016. Grand bien m’en a pris.

T1 2017

Cash NOI of $56.5M up 14.4% Y/Y.

Q1 core FFO of $35.1M or $0.41 per share vs. $27.7M and $0.39 one year ago. AFFO of $35.7M vs. $28.6M.

11 buildings acquired during quarter for $99.8M; average cap rate of 8.2%. One building sold for $4.1M.

Raised $68.5M through ATM program during quarter, and another $135M so far in Q2.

Structure du capital : 68% actions / 32 % dettes dont 92 M$ à rembourser en 2017 et 70 M$ à des taux supérieurs à 6%, donc avec une possibilité de réduire le coût global de la dette.

Mon avis

Les chiffres sont très bons, l’action est sur ses plus hauts historiques. Si je n’étais pas aussi peu exposé aux Reits industriels, je prendrai quelques bénéfices pour ré-investir sur d’autres secteurs.

Mais ce n’est pas le cas et le dividende est mensuel. Donc on laisse dormir tranquillement.

Q1 2017

Présentation investisseurs

Hannon Armstrong Sustainable Infrastructure Capital - HASI

Rappel

On est sur du financement d’infrastructures vertes (panneaux solaires, éoliens et autres infrastructures de maitrise et de gestion de l’énergie) et pas sur un Equity Reit.

Je m’étais noté un payout ratio excessif à 110%, une hausse des revenus de +22,7% au Q4 2016, une guidance 2017 Core EPS à 1,32 soit +10% et une conclusion : "Augmente régulièrement le dividende depuis 4 ans. Ils ont un énorme pipeline. C’est une entreprise financière, qualifiée comme REIT"

T1 2017

Core earning passe de 12,1 M$ à 15,4M en maintenant un 0,32$/action. La société est en croissance, mais pas pour l’actionnaire, lié au décalage entre l’augmentation de capital de 64M$ et les investissements pas encore faits.

Completed approximately $288 million of transactions in the first quarter, compared to approximately $213 million in the same period in 2016

Paid $0.33 per share quarterly dividend, donc on est toujours sur un payout supérieur à 100%.

Mon avis

C’est une diversification intéressante pour mon portefeuille de Reit. La société est en croissance.

On laisse dormir tranquillement.

Investor presentation

Q1 2017

New Senior Investment Group - SNR

Rappel

Position spéculative. J’ai pu rentrer sur un minimum local fin 2016 à 9,6$. L’acquisition de Fortress par Softbank renforce l’aspect spéculatif de cette Reit de maisons de retraite qui est 100% Private Pay, donc non soumise aux aléas politiques liés aux remboursement de Medicaid et Medicare.

J’avais trouvé un payout ratio à 56%, une guidance 2017 entre 1,62 et 1,68* soit 10% de baisse, une société très endettée avec de grosses échéances en 2019 et 2020, et une baisse du CA de 5,4% au Q4 2016. Dividende très bien couvert, mais perspectives en baisses.

T1 2017

Revenue of $114.97M (-2.5% Y/Y)

Total net operating income (NOI) of $55.4 million, compared to $57.3 million for 1Q16

Normalized Funds from Operations (Normalized FFO) of $24.3 million, or $0.29 per diluted share

AFFO of $22.3 million, or $0.27 per diluted share face à Declared cash dividend of $0.26 per common share. Le dividende est tout juste couvert.

otal same store cash NOI decreased 1.5% vs. 1Q16

In January, sold 2 AL/MC properties for $15.5 million, realizing a gain on sale of $4.2 million

Susan Givens - CEO a écrit :

This quarter, we continued to see weakness across our assisted living and memory care properties, while our independent living properties were generally more stable. In response, we’ve been very proactive about transitioning AL/memory care assets to new operators and pursuing selective asset sales with the goal of improving the overall quality of our portfolio. We continue to see solid demand for high-quality senior housing assets and we intend to continue to explore asset sales and evaluate new operator relationships. We’re operating in a competitive market and supply and other factors are exerting pressure on growth.

David Smith - Managing Director a écrit :

As many of you know our largest operator, Holiday, has been transitioning its operating model by replacing live-in property managers with professional executive directors. The transition began in the third quarter of 2016, and we believe it has caused some temporary disruption at the properties.

=> ça je ne l’avais pas vu passé le trimestre précédent.

Mon avis

Les résultats sont encore en baisse et le dividende est tout juste couvert. La dette est mieux étalée avec 120 M$ à payer chaque année de 2017 à 2020. Déçu par les résultats opérationnels, la société est revenu au cous où je l’ai achetée. On va voir si l’explication opérationnelle ci-dessus donne des résultats les prochains trimestres. On laisse dormir tout en surveillant attentivement.

Q1 2017

Investor presentation

Dernière modification par PatN (30/05/2017 09h21)

![]() Hors ligne

Hors ligne

[+1] #5 10/06/2017 19h27

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

Bilan du mois de mai 2017

Crédit conso

Remboursement de ma mensualité de 837 avec

240 Appartement

316 Crowdlending

100 Eurovalys

23 Corum

158 REIT US

0 REIT CAN => le dollar canadien étant faible et ayant un compte en CAD chez Binck, j’ai gardé ces petits dividendes sur le compte pour les ré-investir.

Epargne

Part Value

400 Wesave épouse Profil 10

140 PERE Axa retraite => Eurostoxx 600

50 Yomoni Profil 9

50 Wesave Profil 8

Part Income

950 CTO Degiro

310 CTO Binck

Total : 1900 épargnés. Correct, mais il y a eu de très grosses dépenses sur le mois.

Epargne supplémentaire de 1690 sur CTO Binck provenant d’un cadeau.

Transfert

150 du livret A de mon épouse vers Linxea avec Suravenir opportunités + Sextant PME / Moneta Multicap/ Sunny Manager/ ETF Emergent / ETF Russie.

Focus Portefeuille Income

A fin mai, le portefeuille de "REIT" est réparti ainsi :

Pas mal d’achat ce mois-ci :

30 STOR à 5,39%

6 DFT à 3,98%

35 UNIT à 9,52%

50 CBL à 13,00%

50 WPG à 12,27%

80 SSW à 9,84%

22 IRM à 6,61% (fait en juin, mais comme je rédige ce bilan tardivement, je l’ai tout de suite intégré.

Après avoir rechargé sur STOR,CBL et WPG entre le 4 et le 8 mai, je me suis imposé une pause pour me laisser le temps d’étudier les comptes et de faire un bilan sur le Q1 2017.

Les revenus sont à 260 brut/mois :

Ce qui est intéressant, c’est de voir à 3 mois d’intervalle comment les revenus ont augmenté.

En février 2017, le CTO Degiro générait 38.

En mai 2017, le CTO Degiro a généré 82.

Evidemment, c’est l’effort d’épargne massif qui a permis cela.

soit un rdt/PRU à 5,92% (dont 2800 de liquidités à investir) :

Watchlist

Côté CTO binck, il y a 2000à investir, donc 2 lignes. En plus le dollar canadien est faible. C’est bien. J’hésite toujours sur la ou les REIT sur lesquelles jeter mon dévolu. Je dois finaliser le passage en revue du portefeuille, me re-synchroniser avec les dates ex-div à venir et tenter de me calmer sur les REIT Retail (quoique….).

Dernière modification par PatN (10/06/2017 19h35)

![]() Hors ligne

Hors ligne

[+1] #6 11/06/2017 23h26

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

DuPont Fabros Technology Inc - DFT

Achat très récent pour ouvrir une ligne sur la partie Data Center REIT.

Pas d’analyse du Q1 2017, DLR vient de faire une OPA sur DFT, avec un ratio de 0,545 action DLR pour 1 action DFT.

Ainsi les 2$/an de dividende de DFT deviennent 2,03$/an.

Dommage que ma ligne soit si petite !

On conserve tranquillement.

Jernigan Capital- JCAP

Rappel

AFFO payout ratio : 45% Guidance 2017 : Entre 1,80 et 2,30$ Revenus : +113,9% au Q4/2016 Boite qui démarre fort. PRU à 21$.

Société qui apporte à la fois du financement à des développeurs de Self-storage, mais qui devient également propriétaire des biens à 49% pour développer son portefeuille. On est sur un hybride mReit / eReit.

Q1 2017

Closes $105.6 Million of Development Investments & Increases Investment Pipeline to $825 Million

Reported Q1 2017 Adjusted EPS of $0.21 per share and reaffirmed full year 2017 Adjusted EPS guidance between $1.80 per share and $2.30 per share

Reported 2016 Adjusted EPS of $3.11 ~ Increase of $3.51 per common share over 2015.

On n’est pas sur une REIT classique et j’ai un peu de mal à me faire un idée précise à la lecture rapide des documents.

Mon avis

JCAP est une jeune société en forte croissance. Depuis quelques jours, le self-storage redescend un peu de son piedestal, mais pas JCAP, dont le profil est atypique. Je la trouve un peu chère pour compléter la ligne pour l’instant. Quoique à 10 fois les résultats nets de 2017 (haut de la guidance), pas forcément si cher que ça. Bref, je suis dans le doute sur un renforcement.

Q1 2017

Investor presentation

Lexington Realty Trust - LXP

Rappel

Une de mes plus petites lignes avec un PRU à 9,33$.

Q1 2017

AFFO of $57.8 million, or $0.23/share contre $71.8 million, or $0.29/ share, il y a 1 an.

Acquisitions industrielles pour 48,3M$ et fin du développement d’un building pour 70,4M$,invested $17.8 million in on-going build-to-suit projects.

Ventes de propriétés pour 93M$ et de crédits pour 81M$

Overall portfolio leased à 96.2%

Issued 1.6 million common shares at an average gross price of $10.89 per share under its ATM offering program

AFFO Guidance 2017 : $0.94 to $0.98

Mon avis

La société se transforme en profondeur, ce qui entraine de grosses ventes faisant s’effondrer l’AFFO/share. Mais le dividende de 0,175$ est toujours très bien couvert. Une recovery à jouer ?

On garde pour l’instant et on encaisse les dividendes tranquillement.

Q1 2017

Article positif sur SA

Realty Income Corp - O

Rappel

Ligne très récente. Tellement décrite sur SA ! J’ai décidé d’en prendre une toute petite ligne sous les 60$, un peu trop tôt bien sûr !

Q1 2017

Revenue of $298M (+ 11.6% Y/Y)

AFFO +14.4% to $201.3 million versus $175.9 million. AFFO/share increased 8.6% to $0.76 versus $0,70.

Same store rents on 4,322 properties under lease increased 1.6%

Invested $371 million in 60 new properties and properties under development or expansion

Increased the monthly dividend in March for the 91st time and for the 78th consecutive quarter

Issued $700 million of senior unsecured notes, of which $300 million is due 2047 and $400 million is due 2026 + Raised $792 million from the sale of common stock

Occupancy remained at 98.3%

Guidance 2017 AFFO/share of $3.00 to $3.06, an increase of 4.2% to 6.3% versus 2,88$ en 2016.

Mon avis

La croissance est vraiment magnifique pour cette grosse société qui déchaine les passions. Elle est chère (>18), mais le dividende mensuel croît. Content d’être rentré sur un petit montant, je profiterai de la moindre occasion de baisse très significative pour renforcer. Mais j’ai toujours une petite préférence pour STOR dans le même domaine.

Q1 2017

Cela termine mon tour de portefeuille. Reste à faire une synthèse pour préparer les prochains investissements.

![]() Hors ligne

Hors ligne

[+1] #7 17/06/2017 09h17

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

Income - Achats de la semaine

70 GMRE à 8,63%

Achat suite à un article il y a quelques semaines deBrad Thomas sur SA., quelques jours avant la date ex-div (23/06)

A force de passer du temps sur SA, je commence à mieux voir la qualité des articles, et notamment les bonnes et mauvaises habitudes de Brad Thomas. Dans le cas présent, je cherche à ré-équilibrer le portefeuillle de Reit, avec un peu plus de Healthcare. Je suis dans l’attente par rapport à la fusion Sabra / CCP, je cherchais une autre exposition que OHI, SNR et MPW, j’aime bien les valeurs qui démarrent et après quelques lectures complémentaires, je n’ai rien vu en termes de contre-indication.

Content d’avoir fini mon tour de portefeuille. Cette semaine, les Reit Retail ont un peu remonté, même si l’achat par Amazon de Wholefoods a secoué vendredi tous les Shooping center Reit et ceux qui misent sur les grocery stores comme anchors en remplacement des anchors traditionnels type Sears.

J’ai finalement rebalancé 1000 des 2000 de Binck vers Degiro pour approfondir la partie US. J’essaye toujours de faire une pause sur le retail et de voir pour de nouvelles lignes.

Je ne suis pas monté à bord de SFL juste avant la date ex-div, mais je réfléchis à le faire maintenant à un cours inférieur à 13$.

Je réfléchis également à prendre du NRZ avant la date ex-div. Ce n’est pas fait.

Dans la watchlist : EPR, QTS et des renforcements de lignes existantes. Mais tout est un peu trop cher (ou alors je suis déjà bien équipé).

Sur la partie canadienne, je n’ai pas converti mes en CAD à 1,52, on est à 1,48 et je n’arrive pas à me décider entre Summit Industrial Reit, Norhwest Healthcare properties (NWH) , Automotive Properties (APR) voire Artis Reit. Tout augmente tranquillement et ça m’énerve…..

Je pense attendre les prochains résultats pour me décider.

Voilà pour les réflexions de la semaine.

![]() Hors ligne

Hors ligne

[+1] #8 29/07/2017 15h26

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

Income - Achats de la semaine

Rien cette semaine, pourtant j’ai un peu de liquidités. Je regarde les résultats trimestriels qui sortent. Les REIT retails ont flambé jeudi sur des résultats corrects voire bons pour tout reperdre vendredi. J’ai cru comprendre que la raison de cette baisse et l’annonce de fermeture de 378 magasins Teavana par starbucks.

News sur les titres

Résultats Q2 2017 pour KIM, IRM, KRG, O, CUBE, OHI, WPG, DFT, DDR,

JCAP annonce encore un nouvel investissement pour 8M$ et a négocié de nouveaux moyens financiers pour 100M$.

CCP et Sabra contre-attaquent et publient une présentation en opposition à 2 fonds qui militent contre cette fusion. Je ne sais toujours pas quoi penser de cette fusion. Je reste mitigé en attendant de voir si elle sera acceptée par les actionnaires.

IRM fait l’acquisition d’un Data Center pour 130M$ à Denver (plus de 9 MW). ça me plait pas mal de pouvoir rentrer sur ce secteur là par le biais de cette société qui verse un dividende de 6,5%. Ah! si j’avais pris plus de DFT avant l’annonce de son rachat par DLR.

OHI a encore augmenté son dividende de 1 cent.

CHCT termine son augmentation de capital à 23,45$ pour plus de 110M$. C’est cette nouvelle qui a entrainé la baisse m’ayant permis de rentrer la semaine dernière. Très bien.

Dream Industrial a racheté à Dream office pour 60M CAD un centre logistique à Nashville, US, soit son premier investissement aux US à un rate cap de 6,3%. Le locataire est Nissan. Cela me parait pas mal.

CCI place 1,75 mds$ vers 3,48% en partie à 7 ans et en partie à 10 ans pour financer partiellement l’achat de Ligthtower.

Lecture des résultats Q2 2017

DDR

PatN a écrit :

Rappel

Je métais construit une ligne un peu plus grosse que prévue au T1 2017, en imaginant me laisser la possibilité den alléger un peu ultérieurement.

T1 2017

FFO was $108.5 million or $0.30/share contre $114.2 million or $0.31/ share au T1 2016. The year-over-year decrease in OFFO is primarily attributable to the dilutive impact of deleveraging through asset sales.

Achieved a portfolio leased rate of 94.3% at March 31, 2017, compared to 95.0% at December 31, 2016, on a pro rata basis

Increased the annualized base rent per occupied square foot by 5.5% on a pro rata basis to $15.67 at March 31, 2017, from $14.86 at March 31, 2016

Baisse de la guidance (montant FFO non précisé) où on passe dune hausse de 1% à une baisse de 1,5%.

Mon avis

La baisse de la guidance et la focalisation sur les faillites envoie un message négatif au marché. Laction a fortement baissée, mais le dividende est bien couvert (0,19 pour FFO de 0,30).

Jai juste un peu trop de Reit commerciaux de 2ème catégorie, donc je ne pense pas renforcer.

On va voir si larrivée de ce nouveau CEO, fait évoluer les choses dans le bon sens.

OFFO was $108.8 million or $0.30/share contre $122.4 million or $0.33/share au T2 2016 The decrease in OFFO is primarily attributable to the dilutive impact of deleveraging asset sales.

Portfolio leased rate of 93.7% at June 30, 2017, compared to 96.1% at June 30, 2016, on a pro rata basis.

Annualized base rent per occupied square foot on a pro rata basis was $16.09 at June 30, 2017, compared to $14.92 at June 30, 2016.

Generated total asset sales and loan repayment proceeds of $237.5 million, totaling $225.7 million at DDR’s share.

Issued $450 million aggregate principal amount of 4.700% senior unsecured notes due 2027

Issued $175 million aggregate principal amount of 6.375% Class A Cumulative Redeemable Preferred Shares

Repaid in July 2017, $300 million 4.75% senior unsecured notes due April 2018

Recapitalized the DDR Domestic Retail Fund I joint venture which included a new $707 million mortgage loan on 52 assets to repay all of the joint venture’s outstanding mortgage debt

Mon avis

Le nouveau management continue de faire le ménage : vente d’actifs, mais surtout refinancement sur les marchés. Emprunter à 10 ans à 4,7% pour un REIT massacré, qui doit disparaitre sous l’effet d’Amazon, c’est très correct. L’effet des faillites continue de se faire sentir sur le taux d’occupation, mais l’OFFO se stabilise par rapport au trimestre précédent. Dividende toujours très bien couvert.

A suivre.

WPG

PatN a écrit :

Rappel - Eléments T4 2016

1) le AFFO Payout était faible à 56%,

2) mais lAFFO a décru de 7% entre 2015 et 2016,

3) et la guidance 2017 entre 1,62 et 1,68$ implique jusquà 10% de baisse supplémentaire.

4) Les revenus sont en baisses de 5,1% au Q4/2016

Conclusion : Dividende très bien couvert, mais perspectives en baisses. Pas de hausse de dividende à espérer.

Au T1 2017 :

FFO were $94.0 million, or $0.42 per diluted share. This compares to $91.7 million, or $0.42 per diluted share, during the same quarter a year ago.

Ending occupancy for the total portfolio was 92.7% as of March 31, 2017, flat compared to a year ago. Base rent per square foot for the total portfolio was $21.47, an increase of 0.4%, compared to $21.39 per square foot a year ago.

Inline store sales at the Companys enclosed properties were $367 per square foot for the twelve months ended March 31, 2017, compared to $376 per square foot for the same period a year ago.

Mais surtout guidance en hausse : on passe de 1,65 à 1,67$. Cest un message positif.

Mon avis

A plus de 12% de rendement pour une société dont le dividende est très bien couvert, qui maintient son FFO, ses prix de location et son occupation et qui augmente sa guidance, cest pas mal.

AFFO au T2 2017 was $89.4 million, or $0.40/share versus $94.0 million, or $0.4/share un an plus tôt. This year-over-year decline relates primarily to the net dilution associated with the sale of five non-core assets and the transition to the lender of three Tier 2 encumbered assets since the beginning of the second quarter of 2016.

Ending occupancy for the total portfolio was 92.3% as of June 30, 2017, as compared to 93.0% a year ago. Base rent per square foot for the total portfolio was $21.63, an increase of 0.1%, compared to a year ago.

Inline store sales at the Companys enclosed retail properties were $368 per square foot for the twelve months ended June 30, 2017, compared to $376 per square foot for the same period a year ago.

Guidance à 1,67$ réaffirmée.

Mon avis

Ils continuent de gérer la situation. Même si toutes les métriques ne sont pas au beau-fixe, la société n’est pas en distressed situation. A suivre

![]() Hors ligne

Hors ligne

[+1] #9 06/08/2017 17h26

- sissi

- Membre (2010)

Top 5 Année 2024

Top 20 Année 2023

Top 5 Expatriation

Top 10 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 20 Finance/Économie

Top 20 Banque/Fiscalité - Réputation : 815

Bonjour

Il y a un CEF de Brookfield que je trouve interessant car constitue de loans et bonds plutôt que de stocks avec 9.86% de yield - et un discount de 5.21%, 1/4 de ROC , mensuel

RA Brookfield Real Assets Income, closed-end fund summary - CEF Connect - Brought to you by Nuveen Closed-End Funds

Pour les MLP ou similaire je ne sais pas si les CEFs subissent ces 39% de retenue ou pas - a vérifier

mais probablement que non - et il y en a plusieurs..

Dernière modification par sissi (06/08/2017 17h27)

![]() Hors ligne

Hors ligne

[+1] #10 12/08/2017 15h29

- sissi

- Membre (2010)

Top 5 Année 2024

Top 20 Année 2023

Top 5 Expatriation

Top 10 Vivre rentier

Top 5 Obligs/Fonds EUR

Top 20 Finance/Économie

Top 20 Banque/Fiscalité - Réputation : 815

On a vu une baisse rapide et dans certains cas exagérée des CEFS sur 2 jours et une remontee-stabilisation vendredi .

C’est peut-être une bonne façon de se positionner pour un rendement correct dans votre spécialité

en faisant de petits achats dans un moment de baisse comme celui-ci

D’ailleurs meme les CEFS avec un portefeuille international - ou d’obligations - ou non-stocks

tous ont baisse

les miens au prix payes il y a 2 ou 3 mois

Donc en acheter l’un ou l’autre qui étaient sur ma watchlist fait du sens

EX: Neuberger Berman RE Securities IF (NRO) CEF a USD 5.32 = 10% de rendement/ mensuel, 40% de preferred , 60% stocks

NRO Neuberger Berman Real Est Sec, closed-end fund summary - CEF Connect - Brought to you by Nuveen Closed-End Funds

Edit: PatN les CEFs ne sont qu’une de mes "poches"

J’ai vendu il y a environ 1 mois des EXG, BWG, CHW et INB avec bon profit ( 5 %+ divis en 1 mois

j’allège)

Je viens de renforcer THW (secteur sante qui est tres volatile), achete LCM, rachete FCO

En ce moment j’ai en CEFS trimestriels: EOD,GPM,NFJ ET LCM et en mensuels: FAX, FCO, NRO, AWP, ETJ, THW et RA

et plusieurs sur watchlist

AWP c’est de l’immo international avec 42% USA

AWP Alpine Global Premier Property, closed-end fund summary - CEF Connect - Brought to you by Nuveen Closed-End Funds

Un article sur la volatilité est des idées d’achat de CEFs equity :

Equity CEFs: Buy List In A Tumultuous Market | Seeking Alpha

Dernière modification par sissi (13/08/2017 09h29)

![]() Hors ligne

Hors ligne

[+1] #11 13/08/2017 10h24

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

GLOP

Q2 2017

Quarterly Revenues, Profit, Adjusted Profit(1) and EBITDA(1) of $65.3 million, $20.6 million, $22.4 million and $47.4 million, respectively.

Highest-ever quarterly Partnership Performance(2) Results for Revenues and EBITDA(1) of $62.6 million and $45.2 million, respectively.

Increased cash distribution of $0.51 per common unit for the second quarter of 2017, 2% higher than the first quarter of 2017 and 7% higher than the second quarter of 2016.

Completed the acquisition of the GasLog Greece from GasLog Ltd. ("GasLog") for $219.0 million, with attached multi-year charter to a subsidiary of Royal Dutch Shell plc ("Shell").

Announced and, post quarter-end, completed the acquisition of the GasLog Geneva from GasLog for $211.0 million, with attached multi-year charter to a subsidiary of Shell.

Completed public offering of 8.625% Series A Cumulative Redeemable Perpetual Fixed to Floating Rate Preference Units (the "Series A Preference Units"), raising gross proceeds of $143.8 million and net proceeds of $138.8 million.

Commenced an "at-the-market" common equity offering programme ("ATM Programme") of up to $100.0 million, raising cumulative net proceeds of $11.0 million since inception.

Mon avis

Une action shipping sur le domaine prometteur du LNG, concurrent de TGP. Son client principal est Shell. Pas de grosses échéances en 2017 et 2018 pour la dette, ils ont émis des titres d’actions préférentielles et un programme d’augmentation de capital au marché. Société basée à Monaco, donc pas de withholding tax à 39,4% sur ce MLP. On conserve pour voir ce qui va se passer. TGP a peut être un potentiel de hausse supérieur, mais à un dividende actuellement très faible (en comparaison).

LXP

PatN a écrit :

Q1 2017

AFFO of $57.8 million, or $0.23/share contre $71.8 million, or $0.29/ share, il y a 1 an.

Acquisitions industrielles pour 48,3M$ et fin du développement dun building pour 70,4M$,invested $17.8 million in on-going build-to-suit projects.

Ventes de propriétés pour 93M$ et de crédits pour 81M$

Overall portfolio leased à 96.2%

Issued 1.6 million common shares at an average gross price of $10.89 per share under its ATM offering program

AFFO Guidance 2017 : $0.94 to $0.98

Mon avis

La société se transforme en profondeur, ce qui entraine de grosses ventes faisant seffondrer lAFFO/share. Mais le dividende de 0,175$ est toujours très bien couvert. Une recovery à jouer ?

On garde pour linstant et on encaisse les dividendes tranquillement.

·

Q2 2017

AFFO of $57 million, or $0.23/share contre $79.1 million, or $0.32/ share, il y a 1 an.

Acquisitions industrielles et re-développements pour 215 M$ (Cap rate des acquisitions 7,2%)

Ventes de propriétés pour 59M$ avec gains de 10,2M$ versus charge de 3,6M$

Overall portfolio leased à 98,1%

Completed 1.4 million square feet of new leases and lease extensions

AFFO Guidance 2017 ré-affirmée : $0.94 to $0.98

Mon avis

Résultats stabilisés par rapport au Q1 2017, mais toujours base de comparaison défavorable par rapport à 2016. Ils redeviennent "acheteur net". Pour moi on est en train de passer le cap, et la dynamique devrait être plus positive dans un ou 2 trimestre. On continue à garder pour l’instant.

O

PatN a écrit :

Q1 2017

Revenue of $298M (+ 11.6% Y/Y)

AFFO +14.4% to $201.3 million versus $175.9 million. AFFO/share increased 8.6% to $0.76 versus $0,70.

Same store rents on 4,322 properties under lease increased 1.6%

Invested $371 million in 60 new properties and properties under development or expansion

Increased the monthly dividend in March for the 91st time and for the 78th consecutive quarter

Issued $700 million of senior unsecured notes, of which $300 million is due 2047 and $400 million is due 2026 + Raised $792 million from the sale of common stock

Occupancy remained at 98.3%

Guidance 2017 AFFO/share of $3.00 to $3.06, an increase of 4.2% to 6.3% versus 2,88$ en 2016.

Mon avis

La croissance est vraiment magnifique pour cette grosse société qui déchaine les passions. Elle est chère (>18), mais le dividende mensuel croît. Content dêtre rentré sur un petit montant, je profiterai de la moindre occasion de baisse très significative pour renforcer. Mais jai toujours une petite préférence pour STOR dans le même domaine.

Q2 2017

Revenue of $300,2M (+ 10.8% Y/Y)

AFFO +15.2% to $208.4 million versus $180.9 million. AFFO/share increased 7% to $0.76 versus $0,71.

Same store rents on 4,322 properties under lease increased 0,4%

Portfolio occupancy was 98.5% with 76 properties available out of a total of 5,028 properties

Invested $321,2 million in 73 new properties and properties under development or expansion

Raised $55 million from the sale of common stock

Guidance 2017 AFFO/share en hausse à $3.03 to $3.07

Mon avis

Tous les voyants sont au vert. En reprendre sur une baisse.

CIO

PatN a écrit :

T1 2017

NOI à 15,8M$ +24%

Core FFO was approximately $7.8 million, or $0.26 per fully diluted share, and AFFO was approximately $6.0 million, or $0.20 per fully diluted share;

In-place occupancy closed the quarter at 90.2%

Augmentation de capital de 5,75M daction pour 71,3 M$

Acquisitions pour 46,8M$

Dividende de 0,235$, couvert par le Core FFO, mais pas par lAFFO.

En cours dacquisition pour 51,5M$ de building en Floride où ils sont déjà présents.

Vente de 2 buildings à Portland pour 18,9M$ avec un gain de 9M$. Pas mal.

405 M$ de dettes à 4,3%, dont 33 M$ à rembourser en 2018.

Mon avis

Cest une société en belle croissance. La baisse de lAFFO/Share est liée à la grosse augmentation de capital faite, mais les acquisitions sont en cours. On laisse dormir et on surveille la croissance. Dès que le dividende sera mieux couvert, ce sera bien.

Q2 2017

NOI à 14,5M$ +19%

Core FFO was approximately $6,41 million, or $0.21 per fully diluted share, and AFFO was approximately $5,33 million, or $0.17 per fully diluted share;

In-place occupancy closed the quarter at 90.1%

Dividende de 0,235$, pas couvert

Gros investissement à San Diego à venir : $174.5 million

Guidance 2017 Core FFO : $0.96 to $0.99 per diluted share.

Mon avis

Avis mitigé. Les chiffres ne sont pas géniaux et le dividende pas couvert. Mais cet investissement à San Diego, particulièrement important pourrait faire bouger les choses. Je rétrograde à "A surveiller".

Dernière modification par PatN (13/08/2017 10h31)

![]() Hors ligne

Hors ligne

[+1] #12 14/08/2017 23h17

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

BIP

PatN a écrit :

Q1 2017

Revenue of $656M (+44.5% Y/Y)

FFO à 261M$ contre 234M$ avec un FFO/Share à 0,71$ contre 0,68$

9,4 mds$ de dettes à 5% dont 1,2 mds$ à rembourser en 2017.

Message postitif de la direction : We started 2017 with another quarter of strong FFO growth, reflecting the contribution of new assets acquired over the last 12 months. Following the recent acquisition of our Brazilian natural gas transmission business, we expect to see meaningful growth in our financial results for the balance of the year.

Des acquisitions dans le gaz naturel brésilien et les tours de communication indiennes et 2mds$ de cibles dacquisition en prévision.

Targeting 5% to 9% annual distribution growth, in light of expected per unit FFO growth

Mon avis

La société est sur ses plus hauts, elle performe bien et rentre dans un cycle dinvestissement en sélectionnant des opportunités partout dans le monde, face à des gouvernements en recherche de financements. Jaime bien cette approche pragmatique. Chère et au-dessous de ma cible de rendement, je vais peut-être compléter la ligne, surtout si une hausse du dividende arrive.

Q2 2017

Revenue of $934M (+102% Y/Y)

FFO à 295M$ contre 230M$ avec un FFO/Share à 0,80$ contre 0,67$ (+19% !)

Refinancement de la totalité des 1,2 mds$ de dettes 2017.

2,6 mds$ de financements disponibles pour un pipeline de 1,5 mds$ de projets.

Mon avis

Tous les voyants sont au vert. On est sur les plus hauts, mais finalement pas très cher avec un Div Yield vers 4,3% et un Prix/FFO inférieur à 13,5, donc pas de velléités d’alléger. De toutes façons la ligne est toute petite et vient d’être achetée il y a moins de 6 mois. A renforcer sur une baisse.

PK

PatN a écrit :

T1 2017

Revenue of $684M (+3.5% Y/Y)

Q1 AFFO of $0.64

Revenu par chambre à 156,34$ +1,4%

AFFO de 138M$ +7,8% et AFFO/share à 0,64$ contre 0,65$

3mds$ de dettes à 3,7% dont 55M$ à rembourser en 2017 et aucune échéance avant 2021.

Guidance 2017 entre 2,65 et 2,77$ contre une précédente guidance entre 2,65 et 2,81$, ce qui fait un prix/FFO inférieur à 10, avec un rendement intéressant.

Mon avis

Le secteur hôtelier me faisait a priori peur avec lessor dAirBnB, cest pour cela que pour y investir jai préféré des sociétés liées à des noms prestigieux. Cest le cas ici. Le secteur est aussi très dépendant de létat de léconomie. Je suis content davoir ouvert cette ligne, la société est peu chère et en croissance. Je la complèterai peut-être sur une faiblesse.

Q2 2017

Revenue of $733M (+1,1% Y/Y)

Q1 AFFO of $0.81

Revenu par chambre à 170,35$ -0,2% à cause des difficultés sur San Francisco liées à la fermeture du centre de conventions Moscone.

AFFO de 173M$ +1,8% et AFFO/share à 0,81$ contre 0,87$

3,012mds$ de dettes à 3,7% dont 55M$ à rembourser en 2017 et aucune échéance avant 2021.

Guidance 2017 en hausse de 0,03 à 0,05 $ entre 2,70 et 2,80 $ ce qui fait un prix/FFO inférieur à 10, avec un rendement intéressant.

Mon avis

Bon dividende, prix raisonnable, dommage qu’il n’y ait que des investissements pour la rénovation de chambres et pas l’ajout de nouveaux hôtels. On garde tranquillement.

KRG

PatN a écrit :

T1 2017

Revenue of $90.11M (+1.8% Y/Y)

FFO de 43,9M$ soit 0,51$/share contre $43.6 millions soit $0.51/share

Same property NOI +3,1%

Portfolio was 95.3% leased.

Ventes pour 23,1M$

Plusieurs projets de redeveloppement de leurs propriétés (comme pour tous les autres REIT retail).

Guidance 2017 FFO maintenue à $2.00 to $2.06/share soit un prix/FFO de 9 et un dividende de 6,56% actuellement.

Mon avis

Comme tout le reste du retail, la société a été bien attaquée. On est sur des Shopping Center et pas des malls. La société me semble bien exécuter ses missions. On va laisser dormir tranquillement. A priori KIMCO semble mieux performer. Il faut que je me fasse un tableau récapitulatif de lensemble de mon exposition retail pour y voir plus clair.

Q2 2017

Revenue of $92.65M (+5.9% Y/Y)

FFO de 46,2M$ soit 0,54$/share contre $41,4 millions soit $0.48/share

Same property NOI +3,2%

Portfolio was 94,6% leased.

Ventes pour 54,6M$

Plusieurs projets de redeveloppement de leurs propriétés (comme pour tous les autres REIT retail).

Guidance 2017 FFO resserrée à $2.01 to $2.05/share soit un prix/FFO de 10.

Mon avis

Très bonne croissance du FFO/Share, bon dividende, des ventes pour se désendetter. On conserve tranquillement.

GMRE

Q2 2017

Revenue of $7.42M (+319.2% Y/Y)

AFFO of $0.14, pour un dividende de 0,20$, qui n’est donc pas couvert.

Portefeuille de 46 buildings, 1,060144 Msqf, 100% lease, 9,4 ans, 26,894M$ pour 25,37 $/sqf.

39,8M$ d’investissements en 4 acquisitions de 125 966 sqf, weighted average cap rate of approximately 8.24%

$183.0 M de dettes à 4.5% et 3.85 ans.

Augmentation de capital fin juin de 4 M d’action pour 35 M$.

Nouveau Chief Financial Officer.

Mon avis

Jeune pousse en croissance. Gros dividendes, mais avec des risques : il n’est pas couvert, l’augmentation de capital faite va donner des chiffres au Q3 compliqués et la dette est à trop court terme. Peut-être que le nouveau CFO est là pour s’occuper de ça. On conserve tranquillement.

CUBE

PatN a écrit :

T1 2017

Revenue of $133.04M (+11.9% Y/Y) beats by $0.23M.

Q1 FFO of $0.36 in-line +12,5% Y/Y contre 0,32$

AFFO $65.7 million T1 2017 contre $58.2 million T1 2016

Increased same-store (432 stores) NOI 6.0% Y/Y.

Same-store occupancy of 92.7%, a 50 basis point Y/Y.

Opened for operation one wholly-owned development property for a total investment of $9.7 million.

Fully diluted AFFO per share for 2017 is expected to be between $1.52 and $1.57 soit un ratio de 16,3

Mon avis

Avec un dividende à 4,3%, je suis entre 2 eaux pour mes seuils dinvestissement (fixés à 3,93% et 5,28%). La société reste chère, elle na pas trop baissé par rapport à mon point dentrée, mais elle a fait un superbe T1 2017. Jaimerais compléter la ligne sur une faiblesse.

Q2 2017

Revenue of $138,56M (+9,5% Y/Y)

Q2 FFO of $0.39 +8,3% Y/Y

AFFO $72,3 million contre $65,4 million Y/Y

Increased same-store (432 stores) NOI 5.0% Y/Y.

Same-store occupancy of 93,8%.

Investissement dans 2 unités pour 22M$ et 1 en développement pour 12M$. 3 autres unités pour 50M$ dans le pipeline d’ici la fin de l’année.

Issued $100 million of unsecured senior notes at a weighted average effective interest rate of 3.653%.

Fully diluted AFFO per share for 2017 augmente to be between $1.53 and $1.57 soit un prix.AFFO de 15,5

Mon avis

Chiffres excellents, le management semble surveiller de près les nouvelles constructions sur les 12 agglomérations principales de leur portefeuille. Ils ne semblent pas très inquiets en ce qui les concerne. D’ailleurs le taux d’occupation augmente. Je garde tranquillement. On va voir comment se tient le marché du stockage, avant de renforcer sur une baisse.

MAC

PatN a écrit :

T1 2017

Revenue of $247.05M (-3.5% Y/Y)

FFO was $133.6 million or $.87/share versus $141.0 million or $.87/share

Mall tenant annual sales for the portfolio were $639/sqf versus $625/sqf

The releasing spreads for the year ended March 31, 2017 were up 17.5%.

Prix moyen 56,31$.

Mall portfolio occupancy was 94.3% compared to 95.1%

Ventes dactifs pour 209 M$ (2 malls et un office building).

Mise en place de rachat daction pour 141 M$ soit 1,5% du capital.

3.58% coût moyen de la dette.

Guidance 2017 réaffirmée: FFO compris entre 3,90 et 4$

Mon avis

Belle confiance que datteindre les 4$ de FFO, alors quau T1 il ny a eu que 0,87$, soit 3,48$ en rythme annuel. La compagnie rachète des actions trouvant que ces une opération relutive.

Les revenus sont en baisse, le FFO/share est stable, la compagnie a un beau portefeuille de Malls (E+W coasts & Arizona), elle vend ses malls les plus faibles et redéveloppe les autres. Tout à lair correctement, mais on est à 14,4 P/FFO 2017 ce qui est élevé, quand SPG, le leader est à vers 13,2.

Donc on garde et on encaisse les dividendes tranquillement.

Q2 2017

Revenue of $247.42M (-4.8% Y/Y)

FFO was $148,6 million or $.98/share versus $160,3 million or $1,02/share

Mall tenant annual sales for the portfolio were $646/sqf versus $626/sqf

The releasing spreads for the year ended March 31, 2017 were up 18.5%.

Prix moyen 58,08$

Mall portfolio occupancy was 94.4% compared to 95.0%

12 tenant bankruptcies affecting 146 stores, containing 551,000 square feet. Of this amount, we are forecasting that 65 stores containing 228,000 square feet have or will close

Mise en place de rachat daction pour 40M$.

Guidance 2017 réaffirmée: FFO compris entre 3,90 et 4$

Mon avis

Revenus toujours en baisse, toujours actifs pour re-louer les espaces libérés par les faillites et autres redressements judiciaires. La valeur est à ses plus bas, mais je suis bien moins enthousiasmé que SPG par exemple. On conserve tranquillement.

![]() Hors ligne

Hors ligne

[+1] #13 15/08/2017 21h24

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

DLR

Q2 2017

Revenues $566 million (+3% versus Q1 et + 10% Y/Y).

FFO $236 million soit $1.44/share comparé à $1.50/share au Q1 et $1.36/share Y/Y

Core FFO à $1.54 versus $1.42 Y/Y

Reiterated 2017 core FFO per share outlook of $5.95 - $6.10 and "constant-currency" core FFO per share outlook of $6.00 - $6.25.

Mon avis

Je vais devenir actionnaire de DLR suite au rachat de DFT. Les résultats sont bons. La valeur se paye plus de 19 fois le Core FFO. On conserve tranquillement.

KWH-U

PatN a écrit :

Jai complété ma petite partie utiliy avec Crius Energy Trust, toujours après une lecture sur SA. Côtée à Toronto, cette société est principalement focalisée sur les US pour y vendre de lélectricité et du gaz. Elle est investie sur le solaire également.

Bon dividende, croissant qui plus est, faiblesse (temporaire) suite une augmentation de capital pour financer une acquisition ne sera comptabilisée quau trimestre suivant.

Q2 2017

Revenue : $180.2 million versus $169.M (+6.6%)

Gross margin of 20.6% of total revenue versus 19.5%

Adjusted EBITDA of $14.1 million in the second quarter of 2017, representing an increase from $13.6 million. Il contient unes provision pour charge de $6,5M lié à un différend en justice en cours de traitement.

Distributable Cash $11.4 million and Total Distributions were $5.8 million, Payout Ratio of 50.9%.

Le dividende a encore augmenté de 2% ce trimestre.

L’acquisition terminée de USG&E va faire passer le nombre de client de 1 M à 1,4M.

Mon avis

Je trouve les chiffres très bons, mais visiblement ce n’est pas l’avis du marché qui a planté un -10% en cours de séance aujourd’hui. Dans les éléments négatifs, le management mets en avant une croissance un peu plus faible que prévu dans le solaire à cause de problème de financements par les partenaires. Il y a ces procès en cours avec une provision au total de 13M$, dont 6,5M$ pour ce trimestre. Enfin, ils pourraient perdre 10 000 clients dans l’état de New York suite à une décision de justice concernant les foyers concernés par les minima sociaux (soit 0,7% de leur portefeuille).

Je ne vois rien de gravissime. La forte baisse me semble être l’occasion de renforcer.

BRE.UN

PatN a écrit :

T1 2017

Belle hausse du CA passant de 9,4 MCAD à 10,4 MCAD

CFFO passe de 0,53 à 0,58 CAD par action pour un dividende à 0,32 CAD soit un payout très faible de 55%

Croissance du réseau de franchisé (+500 agents soit +3%)

Mon avis

Le marché résidentiel canadien na pas subit la même crise des subprimes qu le marché US en 2008-2009. De nombreux signes déchauffement existent sur Toronto ou Vancouver, alors que dautres marchés comme lAlberta ont fortement baissé avec la baisse du pétrole. La société couvre tout le Canada et me parait être un bon support dinvestissement pour ce que je recherche.

On va laisser vivre tranquillement.

Q2 2017

Revenue of $12.13M (+11.6% Y/Y)

CFFO $9.2 million or $0.72 per share (+14.6% versus $8.0 million or $0.63 Y/Y).

Our network of REALTORS grew to 18,116, up from 18,077.

72% of the annual royalties have been insulated for market fluctuation.

Augmentation du dividende de 3.9% avec un payout ratio inférieur à 60%

Mon avis

Après la baisse du marché résidentiel de Vancouver il y a quelques mois, c’est maintenant Toronto qui se calme un peu après avoir été en surchauffe. Le reste du pays se tient bien et au global le marché augmente. Les résultats sont très bons, ça donne envie d’en reprendre sur une baisse.

![]() Hors ligne

Hors ligne

[+1] #14 17/08/2017 15h01

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

@Niceday

Je cherche les dates ex-div sur le site du nasdaq ou directement sur le site de la société. Dans le cas de NEWT, il n’y a pas encore eu d’annonce, donc il s’agit d’une bête extrapolation de ma part, en rajoutant 3 mois à la dernière date ex-div.

La performance de cette partie Income (REIT US+CAD et 2 SCPI) est mauvaise, avec environs -10% depuis la création (j’ai commencé mi-2016). La faute à

1) Frais sur SCPI (<10%)

2) Baisses des Reits commerciales

3) Hausse de l’euro.

Performance portefeuille Income

Comme je l’ai écrit sur ma présentation, j’ai fusionné maintenant tous mes reportings dans un xlsPortfolio, donc je suivrai moins bien cette partie. C’est une bonne chose pour réussir à se concentrer sur le buy & hold.

@LaurentHU

MLPX est un master Limited partnership. Le traitement fiscal est différent que pour une action classique ou un REIT. Il y a plusieurs posts qui traitent de la question sur ce forum, mais j’ai voulu le confirmer par cette expérience en 2017.

Content de savoir que le portefeuille et le reporting vous plaisent.

![]() Hors ligne

Hors ligne

[+1] #15 03/09/2017 13h50

- corran

- Membre (2016)

Top 20 Portefeuille

Top 5 Crypto-actifs

Top 20 Banque/Fiscalité

Top 20 SIIC/REIT

- Réputation : 679

sissi a écrit :

thegambler a écrit :

Bonjour

J’ai bien noté la réponse pour GLOP. Je vais tester chez SAXOPourriez vous me donner le nom complet de cette boite ?

Je ne l’ai pas trouvee chez IB en mettant GLOP

M.erci d’avance

GasLog Partners LP

ISIN MHY2687W1084

![]() Hors ligne

Hors ligne

[+1] #16 17/09/2017 19h16

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

Income : Achat de la semaine

Achat de

20 LADR à 8,82%

17 UNIT à 12,47%

50 LADR à 9,00%

46 UNIT à 13,00%

20 GPMT à 19 (pas de dividende annoncé à ce jour)

LADR était dans ma watchlist, j’ai pu la faire rentrer avant la date ex-div.

J’ai complété ma ligne UNIT après avoir pu récupérer quelques fonds de trésorerie.

GPMT était également dans ma liste, achetée au prix de l’IPO, suite aux articles intéressants sur SA.

Avec ces achats, j’arrive à une rente théorique brute de 638.

Focus valeurs

IRM communique sur l’ouverture de son 1er data center et sur les 1ers contrats signés. IRM rachète aussi certaines de ses actions préférentielles à 6% d’intérêt.

KIM fait de même

Les différentes sociétés présentes dans le sud des USA (Floride et Texas) annoncent peu de dégâts suite au passage des cyclones Harvey et Irma.

JCAP annonce son 1er investissement en Californie pour 25 M$

DDR augmente la taille de ses crédits et allonge leur maturité.

GMRE lance une action préférentielle, lui permettant de baisser son niveau d’endettement.

STOR augmente son dividende de 6,9%. Bien joué !

BIP lance une augmentation de capital pour 1mds$ à 42,1$ l’action. Je ne sais vraiment pas jusqu’où cette action va aller.

CBL a remboursé pour 200M$ de prêt à 7%.

Bref, les opérations financières d’émission d’actions, d’actions préférentielles, de souscription de prêts et de remboursement divers se poursuivent tranquillement, que l’on soit dans le Retail sinistré (CBL / KIM) comme le healthcare (GMRE) ou les data center/stockage (IRM).

Dernière modification par PatN (17/09/2017 20h25)

![]() Hors ligne

Hors ligne

[+1] #17 26/09/2017 17h50

- Stouf

- Membre (2015)

Top 20 Obligs/Fonds EUR - Réputation : 78

PatN a écrit :

GMRE lance une action préférentielle, lui permettant de baisser son niveau d’endettement.

Merci pour l’info. Je me suis positionné à 24.92 sur la préférentielle (pour env. 1% de mon portefeuille).

Evidemment, la couverture du dividende pref est faible actuellement puisque le cash reçu n’est pas investis. Je spécule donc ouvertement sur les futurs investissements que fera la société et la restructuration de la dette (allongement progressif des maturités pour sécuriser le capital).

Je ne toucherais pas à l’action ordinaire pour l’instant. Beaucoup trop d’inconnus. En plus il y a un manager externe donc non merci.

Ca me fait penser à Bluerock Residential Growth REIT (BRG) que j’ai étudié en 2016 (cf. mon intervention). BRG est un REIT (résidentiel) en croissance avec un management externe dont j’étais susceptible d’acheter les préférentielles mais pas les ordinaires.

BRG vient d’annoncer l’internalisation du management. Durant sa première phase de croissance désormais terminée les actionnaires préférentiels se sont bien portés, les actionnaires ordinaires moins bien.

article SA internalisation du management

Dernière modification par Stouf (26/09/2017 18h21)

Mon dernier article sur SA: Global Supply Shortages: Investing In Containers Through Preferred Shares- Parrainage Degiro

![]() Hors ligne

Hors ligne

[+1] #18 21/10/2017 23h11

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

Bilan du mois de septembre 2017

Crédit conso

Remboursement crédit conso : 502/mois, en gros la moitié avec le revenu de lappartement de province et lautre moitié avec une bonne partie des remboursements de crowdlending, sans effort.

J’aurais surement pu le prendre un peu plus gros, sans problème.

Epargne

Part Value

50 Wesave épouse Profil 10

140 PERE Axa retraite => Eurostoxx 600

50 Yomoni Profil 9

50 Wesave Profil 8

Part Income

Rien

Total : 290 épargnés. Très petit mois. Toujours de gros évènements à gérer.

Transfert

150 du livret A de mon épouse vers Linxea avec Suravenir opportunités + Sextant PME / Moneta Multicap/ Sunny Manager/ ETF Emergent / ETF Russie.

1202 de Trésorerie PSA banque vers Trésorerie IR Livret A.

1016,33 CTO Binck vers CTO Degiro.

993 PEE vers Trésorerie PSA banque : ventes des actions de mon entreprise qui arrivent au bout des 5 ans de détention, comme chaque année, et ré-investissement partiel à venir à travers une augmentation de capital en cours.

Investissement crédit conso

2450/6000 versés sur CTO Degiro. J’évite de tout mettre directement sur le CTO pour ne pas craquer et tout investir immédiatement.

Focus Part Immobillier

Mise à jour de la partie immobilière au 20/10, donc qui intègre aussi les mouvements faits en octobre.

Sur septembre, jai fait rentrer :

20 LADR à 8,82%

17 UNIT à 12,47%

50 LADR à 9,00%

46 UNIT à 13,00%

20 GPMT à 19

20 UNIT à 15%

Je complète mon exposition aux mReit avec LADR qui est une société confirmée et GPMT qui est un spin-off de TWO. Et jai partiellement accompagné la chute de UNIT en en faisant ma 1ère ligne de mon portefeuille CTO Degiro (mais cest à peine plus de 1% de lactif global).

Les revenus globaux sont à 657/mois au 8/10/2017.

Dividendes CTO Degiro reçus en septembre 93,9 contre, 91,3 3 mois plus tôt, avec euro moins fort à lépoque.

Un rdt/PRU (hors liquidités) au 20/10/2017 à 7,17% pour mon portefeuille Income (CTO Degiro + Binck + SCPI):

Watchlist

Je regarde plusieurs compagnies de shipping, après des refinancements réussis et les cours du transport qui remontent, pour compléter SSW et GLOP.

L’épisode de la fin des reit retail semble être derrière nous, même si on n’a pas retrouvé les valorisation du début de l’année. On va voir ce que donnent les résultats du Q3.

Focus sur les prochaines dates ex-div :

Dernière modification par PatN (22/10/2017 00h36)

![]() Hors ligne

Hors ligne

[+1] #19 25/11/2017 18h17

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

Bonjour Colia,

je n’ai pas eu de retenue à la source de 39,4% pour Amza, mais seulement de 15%.

![]() Hors ligne

Hors ligne

[+1] #20 17/12/2017 23h36

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

Bilan du mois de novembre 2017

Crédit conso

502/mois. Remboursé pour 50% avec le revenu de lappartement de province, 25% avec une partie des remboursements de crowdlending et 25% avec les revenus Eurovalys + Corum du mois.

Epargne

Part Value

50 Yomoni

100 Wesave

50 Wesave épouse Profil 10

350 Yomoni épouse Profil 10

140 PERE Axa retraite => Eurostoxx 600

Part Income

1 part de Corum Convictions souscrite par mon épouse.

Total : 690 épargnés. Très petit mois.

Transfert

150 du livret A de mon épouse vers Linxea avec Suravenir opportunités + Sextant Autour du monde / Moneta Multicap/ Sunny Manager/ ETF Emergent / ETF Russie.

Focus Part Immobillier

Mise à jour de la partie immobilière au 17/12, donc qui intègre aussi les mouvements faits en décembre :

Sur novembre et début décembre, jai fait rentrer :

30 RA à 10,22%

Ventes :

7 MPLX à 36,5$ contre un achat à 36$, soit +1% de bénéfices.

Jai mis la pédale douce. Le crédit conso a été investi, mais il me reste des fonds. Je voulais attendre la hausse des taux de la FED avant de réinvestir. Comme les fois précédentes, le point bas a eu lieu environs 1 semaine avant. Je cherche tranquillement des opportunités sur les preferred pour dé-risquer un peu le portefeuille. La secousse sur les Reit Retail a été douloureuse quand même. Ajouté à lévolution de lEuro-Dollar, la valeur du portefeuille immobilier nest pas terrible.

Pas grave, le besoin était de mettre en place un portefeuille Income solide, avec un flux régulier de dividendes qui permet de rembourser le crédit conso, qui permet de ré-investir.

Et finalement, par rapport aux frais de souscription dune SCPI avec le délai de carence, il ny a pas une grosse différence.

Les revenus globaux sont à 694/mois au 17/12/2017.

Dividendes CTO Degiro reçus en novembre 106,46 contre, 76,22 3 mois plus tôt.

Un rdt/PRU (hors liquidités) au 17/12/2017 à 6,98% pour mon portefeuille Income (CTO Degiro + Binck + SCPI):

Watchlist

Focus sur les prochaines dates ex-div :

Dommage que bloomberg ne référence pas correctement les preferred, pour me faire ma watchlist pour ce type de produit.

![]() Hors ligne

Hors ligne

[+1] #21 03/03/2018 19h34

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

Bilan du mois de février 2018

Crédit conso

502/mois. Remboursé pour 60% avec le revenu de lappartement de province, 35% avec les SCPI et le complément venant du crowdlending.

Epargne

Part Value

50 Yomoni

50 Wesave

20 Wesave épouse Profil 10

180 Yomoni épouse Profil 10

140 PERE Axa retraite => Eurostoxx 600

+ démarches faites pour souscrire 6 parts de CorumXL en nu-propriété sur 10 ans. Reste à trouver la contrepartie.

Part Income

J’ai profité de la baisse des marchés pour prendre 1620 de mes comptes de Cronwdlending + 6000 de trésorerie pour les mettre sur le CTO Degiro, et fixer quelques ordres.

Mouvements du mois

En février, jai fait rentrer :

138 DSE à 13,81%

40 CHMI-A à 8,26%

6 SPG à 5,12%

10 VTR à 6,38%

60 RA à 10,90%

Les lectures de Steven Bavaria sur Seeking Alpha pour DSE, que j’ai prise peu avant la date Ex-div, afin d’ouvrir une ligne MLP/pétrole différente d’AMZA.

Je continue d’étoffer mon portefeuille de Preferred avec CHMI-A, achetée sous le pair.

J’ai fait rentrer une mini-ligne de VTR pour avoir une valeur Healthcare REIT un peu plus premium. Elle est sur ses plus bas. J’ai complété ma ligne SPG également.

Enfin, le discount sur NAV de RA augmente, mon ordre a été exécuté cette semaine.

Dans ma watchlist j’ai d’autres preferred + quelques fonds haut rendement du portefeuille de Steven Bavaria. On verra s’ils sont exécutés dans les prochaines semaines.

Il faut maintenant prendre le temps de débriefer les Q4 et les résultats annuels 2017 pour repasser le portefeuille au tamis.

Dividendes CTO Degiro reçus de 146,23 contre, 106,46 3 mois plus tôt.

![]() Hors ligne

Hors ligne

[+1] #22 02/04/2018 19h12

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

Bilan du mois de mars 2018

Crédit conso

502/mois. Remboursé pour 60% avec le revenu de lappartement de province, 35% avec le crowdlending et le complément venant de Corum.

Epargne

Part Value

50 Yomoni

50 Wesave

20 Wesave épouse Profil 10

180 Yomoni épouse Profil 10

140 PERE Axa retraite => Eurostoxx 600

+ souscription effective de 6 parts de CorumXL en nu-propriété sur 10 ans.

Part Income

4 parts de CorumXL par mon épouse.

14 parts de Corum convictions financé à 90% avec un crédit consommation affecté, proposé par Corum avec le Crédit agricole à 1,7% sur 5 ans.

Mouvements

Sur mars jai fait rentrer :

30 ECC à 13,48%

30 CMRE-E à 9,00%

40 NS-C à 9,90%

65 JPS à 7,79%

102 DSE à 16,76%

60 OXLC à 15,96%

60 ZF à 13,09%

29 GST-B à 0% (versement du dividende de cette preferred suspendu depuis quelques trimestres)

Comme indiqué le mois dernier, je continue à ouvrir de petites lignes de preferred shares et de fonds listés dans le portefeuille Income Factory de Steven Bavaria. Toujours en parcourant seeking alpha, je suis tombé sur GST-B et après quelques recherches j’ai voulu tenté le coup. A chaque fois on parle de quelques centaines d’euros pour chaque ligne, pour un portefeuille total de 300K.

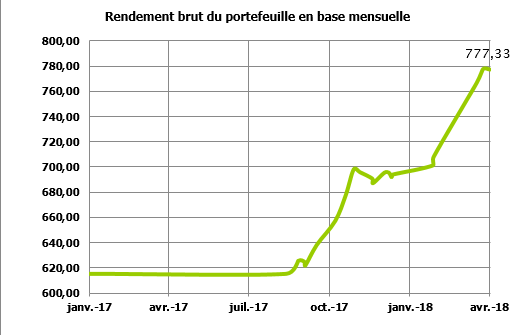

Les revenus globaux sont à 777/mois au 02/04/2018.

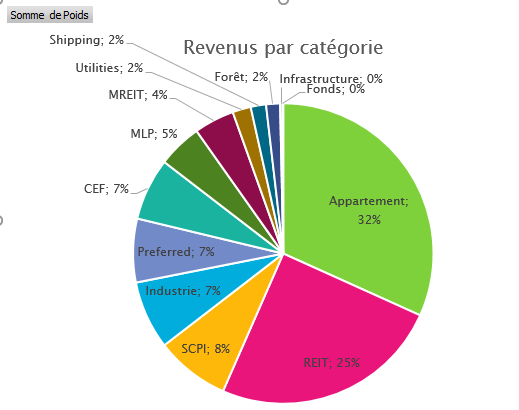

L’origine de ces revenus est la suivante :

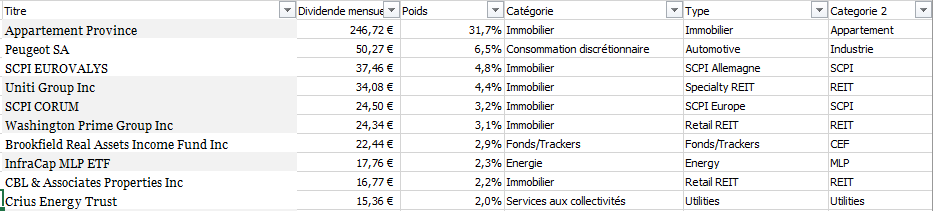

Et le top 10 des lignes les plus contributrices aux revenus est :

A noter que les Corum achetés ce mois ci ne sont pas encore comptabilisés dans ce flux.

Dividendes CTO Degiro reçus en mars 128,45 contre 104,59 3 mois plus tôt.

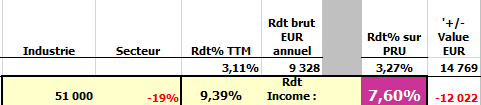

Un rdt/PRU (hors liquidités) au 02/04/2018 à 7,60% pour mon portefeuille Income (CTO Degiro + Binck + SCPI):

Focus Preferred

Le traitement fiscal des preferred n’est pas d’une grande simplicité. Voici le retour de ce que Degiro a fait :

GMLPP : OK, pas de retenue

GMRE-A : OK, tax rate 15%

TGP-B : OK, pas de retenue

SSW-G : OK, pas de retenue

NS-B : KO, prélèvement de 39,4%. A liquider.

A vérifier :

NGL-B, LMRKP,CHMI-A,CMRE-E,NS-C,GST-B

Watchlist

La baisse des REIT et des MLP fait mal au moral, mais les cashflows sont là. Donc on va voir ce que donne le T1 2018, et on continue de renforcer ou de diversifier les lignes, soit en preferred, soit en CEF à haut rendement à fort discount.

Le dollar canadien est très bas, et je recherche une ligne canadienne à dividende croissant. Les preferred canadiennes me semblent avec des taux très (trop) bas. Artis trop chère et trop risquée, Northwest ne fait pas croitre son dividende, Summit trop chère, bref je n’arrive pas à trouver mon bonheur. J’ai commencé à étudier Nexus REIT.

Dernière modification par PatN (02/04/2018 19h22)

![]() Hors ligne

Hors ligne

[+2] #23 29/09/2019 15h59

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

Toujours très assidu dans le suivi du forum et les lectures sur Seeking Alpha, beaucoup moins pour la mise à jour de mon portefeuille, et le partage de mes réflexions.

Une habitude mise à mal par l’agrandissement de la famille.

Je continue à faire tourner le portefeuille : me séparer de lignes en bénéfices en espérant pouvoir y revenir ultérieurement, tout en ré-investissant sur d’autres titres en attendant.

Voici ce qu’il s’est passé ces derniers mois.

Mouvements d’avril 2019

Date Produit Code ISIN Quantité Cours $

25-04-2019 InterPipeline 150 22,25 3337 CAD

23-04-2019 Brookfield Real Estate Services -88 17,45 1535 CAD

23-04-2019 NEW YORK MORTGAGE TRUS US6496048819 -25 24,05 601,25

23-04-2019 MESABI TRUST COMMON ST US5906721015 30 30,60 -918,00

23-04-2019 SEASPAN CORPORATION SE MHY756381098 -117 10,05 1 175,85

23-04-2019 SEASPAN CORPORATION SE MHY756381098 -33 10,05 331,65

23-04-2019 ANTERO MIDSTREAM CORP US03676B1026 75 13,50 -1 012,50

23-04-2019 ANTERO MIDSTREAM CORP US03676B1026 25 13,50 -337,50

10-04-2019 CAI INTERNATIONAL INC US12477X2053 -40 25,40 1 016,00

05-04-2019 SIMON PROPERTY GROUP US8288061091 -15 185,00 2 775,00

02-04-2019 PARK HOTELS & RESORTS US7005171050 -22 32,00 704,00

01-04-2019 GLOBAL MEDICAL REIT INC US37957W2035 -30 25,80 774,00

01-04-2019 BROOKFIELD INFRASTRUCT BMG162521014 -30 42,08 1 262,40

Grosse activité de rotation au mois d’avril :

- Prise de bénéfices sur BIP, sur un extremum local, l’histoire montrera que le cours a encore pris plus de 10%.

- Prise de bénéfices sur GMRE-A, rien à dire de particulier.

- Prise de bénéfices sur PK, là aussi sur un extremum local. J’ai pu y revenir par la suite.

- Prise de bénéfices sur SPG, également sur un extremum local, et là aussi j’y pu y revenir par la suite.

- Prise de bénéfices sur CAI-A.

- Investissement relativement important sur AM, suite à plusieurs articles sur SA. J’aimais bien le fait que c’est du midstream dans une C-Corp tout juste convertie (cela évite la taxation des MPL), sur du Gaz naturel et avec une société mère (AR) qui présente un plan de croissance très ambitieux. Le point clé des présentations et qui m’a plu est que tous les plans du management sont avec un gaz naturel à 2,85$ et que la production est couverte à ce prix jusqu’en 2021. En forte perte à ce jour avec tout le secteur pétrolier / gaz, visiblement la valeur ne semble pas bénéficier de la couverture mise en place par les gérants. Content d’avoir la valeur, mais j’aurais aimé y rentrer maintenant, 2 fois moins cher.

- Prise de bénéfices sur SSW, très volatile et annoncée sur SA comme surcôtée. Le dividende est bien moins sexy que sur ces actions préférentielles que j’espère renforcer.

-Investissement important sur MSB, un trust recevant des royalties de l’exploitation de ses mines de fer. Visiblement sur un plus haut local malheureusement, le cours a été porté par la situation brésilienne. Le dividende, particulièrement juteux, fluctue d’un trimestre à l’autre, les bons jours sont à venir.

- Prise de bénéfices sur NYMTN, RAS

- Prise de bénéfices sur BRE.TO sur un extremum local. Très content d’avoir pu liquider cette valeur avec un beau bénéfices, suite aux alertes sur Seeking Alpha après le changement de nom et la mise en place d’un nouveau contrat avec Brookfield, bien moins avantageux.

- Investissement important sur IPPL, une pipeline canadienne, dividende mensuel, bonnes perspectives. S’est également pris le momentum contre le secteur dans les mois qui ont suivi, mais une offre d’achat non sollicitée est venu remetrre le cours 5% au dessus de mon prix d’achat. Très content de toucher un juteux dividende mensuel.

Le mois est donc marqué par des prises de bénéfices partout où cela est possible tout en ré-investissant sur les secteurs Energie / Mines distribuant de gros dividendes.

C’est dans cette veine que je continuerai les mois suivants, profitant de l’embellie des REIT.

![]() Hors ligne

Hors ligne

[+1] #24 20/10/2019 00h10

- PatN

- Membre (2016)

Top 20 Invest. Exotiques - Réputation : 74

J’essaye de rattraper un peu le retard et de continuer à mettre par écrit les mouvements de portefeuille et surtout les raisons de ces mouvements.

Mouvements de mai 2019

Date Produit Quantité Cours Montant devise locale

31-05-2019 IRON MOUNTAIN 50 USD 30,60 USD -1 530,00

30-05-2019 DYNEX CAPITAL 130 USD 5,55 USD -721,50

23-05-2019 GOLAR LNG PREF A 40 USD 24,50 USD -980,00

09-05-2019 MACERICH 50 USD 40,00 USD -2 000,00

06-05-2019 TEEKAY OFFE E 100 USD 20,45 USD -2 045,00

03-05-2019 GOLAR LNG REF A -20 USD 25,35 USD 507,00

01-05-2019 CHERRY HILL A -40 USD 25,50 USD 1 020,00

La rotation continue en prenant ses bénéfices dès que possible dans l’espoir de se repositionner à des cours qui me permettent de mieux gérer en cas de chute.

- Prise de bénéfices sur CHMI-A, RAS

- Vente à prix coutant de GMLPP pour se repositionner plus bas.