Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Sondage

Synthèse des avis :

Recommanderiez-vous la SCPI Primopierre à un proche ?

| Oui, complètement (avis positif) | 15% - 7 | |||||

| Oui, avec des réserves (avis assez positif) | 4% - 2 | |||||

| Je ne sais pas (avis neutre) | 4% - 2 | |||||

| Non, probablement pas (avis assez négatif) | 36% - 16 | |||||

| Non, certainement pas (avis négatif) | 38% - 17 | |||||

| Nombre de recommandations : 44 Recommandation moyenne : 1,2/4 |

||||||

[+5] #1 25/05/2016 10h04

- ddazin

- Membre (2016)

Top 20 SCPI/OPCI - Réputation : 68

Résultats 2015 :

Après 7 ans dexistence, Primopierre, SCPI de bureaux devient la 9ème capitalisation du marché avec 1 351 M.

La collecte est soutenue depuis 3 ans : 3ème rang cette année avec une collecte nette de

313,787 M

La SCPI maintient le surinvestissement avec un montant dacquisitions de 347,565 M :

10 actifs dont un portefeuille de 95 M de bureaux dans Paris, limmeuble Omega à St-Ouen pour 58 M et 167 M de participations dans des SCI gérées par Primonial REIM.

La part des SCI atteint maintenant 17% du patrimoine. (Je croyais quune résolution limitait à 10% ?)

84% du patrimoine est situé à Paris et en Région Parisienne.

Les revenus locatifs par part chutent de plus de 11% à 11.01 (11.78 (2014), 12.41 (2013)).

Mais ils sont soutenus par la rétrocession de la commission de la SG sur les acquisitions de part de SCI : +2.19 par part.

Les charges immobilières atteignent leur niveau de croisière. Lensemble des dotations est maitrisé, notamment la PGR qui représente depuis lan dernier 5 % du montant des loyers quittancés de lexercice précédent. Ces charges sont en nette baisse passant de 0.99 à 0.61 par part

Le résultat est stable à 10.11 (10.08 (2014) ; 10.41 (2013)). Sans les produits exceptionnels, la situation serait tout autre : le résultat tomberait à 7.92. Merci la rétrocession.

Le TOF de fin dannée est en baisse prononcée à 91.70%, (95.30% en 2014) : on peut dire que la baisse est essentiellement due au départ de Sanofi de lAtlantis à Massy à la mi-juin 2015. Cela fait mal : 2ème principal locataire avec un poids relatif de 8.9% des revenus locatifs, plus de 6 M de loyers et dans un bâtiment étant le 2ème plus gros investissement de la SCPI : 78 M investis le 1er avril 2014 ! et 14 mois plus tard, plus de locataire ! Quelquun a-t-il le bulletin trimestriel qui parle de cet investissement ? Je ne doute pas que ce bâtiment soit reloué, mais jai un peu de mal à comprendre cette histoire.

Risque locatif : Les 10 principaux locataires représentent 45,8 % de lensemble des flux locatifs contre 51.7%. Ce critère prend tout son sens quand la SCPI perd un locataire important.

La SCPI a recours à lemprunt : Le 19 novembre 2014, elle a contracté un emprunt in fine auprès des banques Natixis et Arkéa, pour un montant maximum total de 140 M sur une durée de 2 ans.

Au 31 décembre 2015, le tirage de lemprunt est de 120 M et les intérêts courus à payer sélèvent à 1 539 743,87 euros. La charge financière pourrait être de lordre de 0.30 par part (page 15 : autres frais de gestion). Quel impact aura le remboursement du capital à la fin de lannée ?

La SCPI na pas de potentiel de plus-values. Dailleurs la valeur de réalisation par part est en baisse de 1.75%. Les cessions qui représentaient 4.42% du patrimoine 2014 en m² et 2.21% de la valeur comptable 2014 se sont soldées par une moins-values -5 127 910,10 , soit 0.59% des CP.

La SCPI annonce : « Ces cessions sinscrivent dans une stratégie de modernisation du patrimoine, avec la volonté darbitrer de petites lignes de patrimoine, coûteuses en travaux et qui ont atteint leur maturité. »

Le prix de souscription reste légèrement décoté de 2.99% par rapport à la valeur de reconstitution.

Le dividende de 9.84 est en baisse de 2.67% ( 10.11 en 2014). Le rendement est de 5.02%.

Le dividende est entièrement financé par les résultats.

Le RAN reconstitué par un prélèvement sur la collecte est de 0.69 par part soit 26 jours de distribution, ce qui est correct.

En résumé, la gestion locative a du boulot (le TOF au T1 2016 est encore en baisse à 88%), espérons que l’Atlantis soit vite reloué

Message édité par l’équipe de modération (25/05/2016 10h27) :

- modification du titre ou de(s) mot(s)-clé(s)

Mots-clés : analyse, primonial, primopierre, scpi

![]() Hors ligne

Hors ligne

[+1] #2 06/11/2016 06h49

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Autre chose, puisque certains vont dire que bien sûr cela est du au congé donné sur l’immeuble Atlantis à Massy. Cela fait des mois que la SG relativise son taux d’occupation financier par le fait que cela est du à un gros actif - l’immeuble Atlantis donc.

Au 4T 2015, la vacance était de 46 529 m² en incluant cet immeuble.

Au 3T 2016, si on retire ces 25 313 m² de la vacance de Primopierre, il reste 43 821 m² soit quasiment autant qu’au 4T 2015. Doit-on se réjouir?

Désolé d’avoir posté 3 messages de suite.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+1] #3 02/03/2017 08h36

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Pourquoi donc? Il n’y a pas de lien avec les frais de souscription. Certaines SCPI peuvent se revendre avec une plus-value moins de 6 mois après l’acquisition, suite à une revalorisation des parts.

Il faut voir la revalorisation par rapport à la nouvelle valeur de reconstitution de Primopierre (et Primovie) que je n’ai pas trouvée sur le site de Primonial contrairement à ce qu’ils disent dans le dernier BT. Si vous la (les) voyez, je suis preneur.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+1] #4 29/03/2017 16h29

- JeanGoisse

- Membre (2017)

- Réputation : 12

nikomil a écrit :

Sur mon AV MP Liberté, cela revient quasiment à l’avoir sans frais au prix de revente ! Semble trop beau pour être vrai, voyez-vous un hic quelque part ?

Bonjour,

Êtes-vous finalement passé à l’action ?

Vous avez en effet 6% de frais d’entrée (en AV) puis une revalorisation de 6,12%.

Mais attention : enlever 6% et ajouter 6,12% donne

un résultat à l’arrivée légèrement inférieur. ![]()

Selon mes calculs, en AV :

Vous enlevez d’abord 6% à votre investissement puis

Valeur d’achat = Valeur de valorisation des parts = Valeur de retrait

= 175,19 AVANT revalorisation.

185,91 APRES revalorisation de 6,12%

Investissement de 10.000 = 9400 de parts à 175,19 = 53,656 parts

Après revalorisation : 53,656 parts à 185,91 sont valorisées 9975,28

C’est une belle opération (après il faut croire au potentiel de Primopierre), vous gommez en effet quasiment les frais d’entrée mais il est intéressant de souligner que -6% + 6,12% reste inférieur à la somme de départ.

![]() Hors ligne

Hors ligne

[+2] #5 11/06/2017 11h27

- ddazin

- Membre (2016)

Top 20 SCPI/OPCI - Réputation : 68

2016 : 9ème capitalisation du marché avec 1,675 mds , 5ème collecte brute de lannée avec 338,87 M et 324 M nets, la SCPI est une pure SCPI de bureaux avec plus de 80% des immeubles en Ile-de-France.

Dans le futur, ses acquisitions pourraient prendre la forme de participations dans des entités étrangères.

La SCPI est toujours en surinvestissement : 367 M dinvestissements avec lacquisition de 4 actifs dont deux poids lourds dépassant les 100 M, notamment l’immeuble BETWEEN qui fait partie de l’ensemble des Miroirs à la Défense, vacant à 30%

SG : « Nous croyons au pouvoir de diversification de véhicules de grande taille, qui doit rendre votre patrimoine le moins dépendant possible dun locataire ou dun territoire »

Pour moi, le risque locatif est plus grand : Il suffit de regarder lATLANTIS à Massy : 25 000 m² libérés dun coup fin 2015, heureusement reloués en avril de cette année par le Crédit Agricole. Mais lOKABE est vacant à 70%, plus de 8 000 m² libérés par

le Crédit Agricole.

Notons également la livraison du VEFA lAMPERE dont 47% reste à louer.

Le TOF prend de sérieux à-coup.( 83,1 % au T1 2017)

La SG ne sétend pas beaucoup sur les cessions, puisquelle collectionne les MV depuis sa création avec un total de -6 M. Sil ny a pas de réserve de PV fin 2016, la tendance semble sinverser puisque les deux cessions au T1 2017 sont en plus-values avec notamment la cession du Place Ovale à Montigny à 40% vacant.

Le dividende distribué à 9.80 procure un rendement de 5% (par rapport au prix de souscription à 196), mais soutenu par le RAN à 0.59 par part. Le RAN cumulé est très faible.

La relocation de lATLANTIS devrait donner un coup de fouet aux résultats, le poids du RAN prélevé sur les souscriptions devrait augmenter et peut-être aurons-nous la constitution dune plus-value à distribuer

De quoi maintenir une distribution au-dessus de la moyenne ? ( > 4,60% par rapport au nouveau prix de souscription de 208)

![]() Hors ligne

Hors ligne

[+1] #6 14/04/2018 17h43

- maxlille

- Membre (2015)

Top 20 SIIC/REIT - Réputation : 183

Bonjour ma gestionnaire de patrimoine ma proposé cette SCPI en nue propriété (car je vais payer beaucoup dimpots cette année donc je pensais décaler cette imposition plus tard) pour 30000 euros à 50000 euros jhésite entre 5 à 10 ans et donc pour respectivement 80 ET 65 % dachat initial pour arriver à 100% après remembrement

Seulement effectivement elle ma parlé de 82% de TOF ce qui me parait peu mais ma dit que dans le cas de lachat en nue propriété ce taux était souvent plus bas;quen pensez vous?

Le TOF de Primopierre était de 91.1% au dernier trimestre 2018, d’ou sortent les 82% ?

Sinon, pourquoi ne pas les investir sur une assurance vie ?

Primopierre fait partie des rares SPCI disponible via AV.

Les avantages, je trouve sont:

- Vous décalerez également aussi votre imposition à "plus tard", c’est à dire sur la plus value générée, sur chaque retrait (30% comprenant PFO de 12.80% + PS 17.20%).

- le support est plus souple, possible de faire un retrait à tout moment (très difficile de vendre des parts en NP). Il est même possible de faire un crédit lombard sur une partie du montant…

- Rien ne vous empêche par la même occasion de diversifier en effectuant un versement sur plusieurs SCPI.

- Vous bénéficiez de frais d’entrée réduits: 6% en AV (Spirica) contre 10,77 % en direct.

- Vous touchez les loyers immédiatement (tous les trimestres) et pouvez les réinvestir comme bon vous semble

Par contre, en AV vous avez à payer au moins 0.5%/an (Spirica), sur le très long terme pas forcément toujours une très bonne option.

Mon blog L'argent travaille pour moi et pas l'inverse

![]() Hors ligne

Hors ligne

[+2] #7 05/06/2018 10h49

- ddazin

- Membre (2016)

Top 20 SCPI/OPCI - Réputation : 68

Un mot sur Primopierre après la sortie des résultats annuels 2017 :

En 10 ans dexistence, Primopierre est devenue la 6ème capitalisation avec 2,175 Md . 4ème collecte de lannée avec 387 M nets . Avec 662 M dinvestissements, la SCPI a très largement surinvestit cette année :

Les investissements les plus significatifs sont : (p13/52)

le siège de SNCF Fret, à Clichy pour 111, 465 M (Notez labsence de commentaire sur cet investissement qui fait pourtant de la SNCF Fret, le premier locataire de la SCPI avec 7.2% des loyers.)

Bon alors , jajoute mon commentaire personnel :

En 2009, Real IS avait acheté pour son fonds « Bayernfonds Frankreich 2 » auprès dUnibail Rodamco cet immeuble indépendant livré neuf en 2008 . Cet immeuble qui développe environ 14 900 m² de bureaux et 219 parkings, fut entièrement loué à la SNCF. Le siège social de la filiale fret de la SNCF sinstalla au printemps 2008 avec plus de 1000 salariés, dans le cadre dun bail de 9 ans fermes avec des clauses dextension. Pour Real IS : « cet actif a atteint la maturité conforme aux objectifs de détention en patrimoine de notre fonds ». Quelle durée de bail reste-il aujourdhui ? A-t-il été renégocié ? Quid de lavenir de SNCF Fret dans le cadre de la restructuration de la SNCF ?

Citons également :

Golf Park, vaste ensemble de 5 immeubles à Toulouse dont pratiquement 30% est vide, pour 90,428 M et les 42% dans le West Plaza à Colombes loué à 63% : 81,M

Cest dommage que Primonial ne communique aucun rendement attendu

.

Le TOF est à 91.1% fin 2017 (82.7% fin 2017) grâce à la relocation de lAtlantis à Massy en avril 2017.

Mais la stratégie de Primopierre interpelle :

« Nous croyons au pouvoir de diversification de véhicules de grande taille, qui doit rendre votre patrimoine le moins dépendant possible dun locataire ou dun territoire.(RA 2016 p3) »

Daccord, mais LAtlantis est reloué à un locataire unique : 3.9% des loyers (avec certainement une baisse conséquente (Loyer potentiel annoncé en 2016 : 5 695 515 , Loyer 2017 : 5 017 570 soit une baisse de 11.9%),

Le siège de SNCF Fret : locataire unique avec 7.2% des loyers,

Grand Seine, entièrement loué à Natixis, 5.8% des loyers. Dailleurs Natixis, principal locataire en 2016 avec 7.7% des loyers sur 3 sites a donné son congé. La SG annonce :« Des solutions à la relocation et/ou à la cession ( ?) sont en cours détude par les équipes de Primonial REIM. »

Conséquence : il faut sattendre encore à des à-coups dans le TOF. La mutualisation des risques locatifs sera longue : fin 2016 : 10 locataires concentraient 42.8% des loyers, fin 2017 : 38.6%

Le Between et lOkabé ont bien du mal à se remplir et lacquisition de Golf Park et West Plaza entraîne beaucoup de vacance supplémentaire.

Bon, tout cela ne transparait guère dans les résultats par part : si les revenus sont en légère baisse à 12.21 (12.38 en 2016), le résultat saméliore: 9.82 (9.21 en 2016), amélioration due essentiellement à lallègement de la PGE, dans le cadre de la nouvelle compta, ce qui a permis de maintenir un dividende à 9.80 sans puiser dans le RAN. Quid en 2018 ?

A noter une PV sur les 39 M de cessions qui vient enfin atténuer le solde toujours négatif du compte PV-MV.

Revenons au financement des investissements : 295 M demprunt contracté cette année, ce qui porte à 547 M de dette nette : pour moi la cote dalerte est atteinte : quand une société a un ratio dette nette /EBE > 5 , il y a un endettement trop important au regard des ressources générées. ( Immorente est à 2.30)

Je rappelle que Primopierre ne peut statutairement recourir à lendettement quà hauteur de 30% maximum de la valeur comptable des actifs pour financer ses investissements.

Soit 30% de 1,743 Md = 522,9 M ( La SCPI a emprunté 558 M), mais dans la 8ème résolution (p46) ladjectif « comptable » napparaît pas

basé sur la valeur vénale ?, ça change tout, mais est-ce règlementaire ?

Pour finir, ne cherchez pas les mots « perspective » ou « rendement attendu », ils nexistent pas dans le compte rendu et appréciez la platitude exemplaire du CR du comité de surveillance qui ne surveille rien.

Dernière modification par ddazin (05/06/2018 13h33)

![]() Hors ligne

Hors ligne

[+1] #8 17/03/2019 19h27

- eg972

- Membre (2012)

- Réputation : 48

La SCPI Primopierre réalise des plus-values et augmente son dividende

La SCPI Primopierre est gérée par Primonial REIM. C’est une SCPI à capital variable, investie principalement sur des immeubles de bureaux situés à Paris ou en région parisienne (84%).

Les 2 tiers du patrimoine de Primopierre, en valeur, font lobjet dune certification environnementale.

La cession de certains actifs a permis à la SCPI de dégager des plus-values que la société a décidé de distribuer à ses souscripteurs en augmentant le dividende. Le rendement annoncé par Primonial pour 2019 est d’environ 5,6%, et la société de gestion table sur un rendement 2020 autour de 5,4%.

Parrainage => Saxo, Degiro, Bourse Direct - Linxea - Fortuneo, Boursorama

![]() Hors ligne

Hors ligne

[+4] #9 18/03/2019 03h24

- GoodbyLenine

- Modérateur (2010)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 20 Dvpt perso.

Top 10 Expatriation

Top 5 Vivre rentier

Top 20 Actions/Bourse

Top 20 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 10 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 5 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 2808

A 5.6% (de 208) le dividende devrait avoisiner 11.65, soit 2.91/trimestre (contre 2.34 les 4 trimestres de 2018). Attendons fin avril pour le prochain dividende

Le dernier Bulletin Trimestriel d’Information de cette SCPI, paru il y a quelques semaines, n’indique rien de tout ceci.

La société de gestion semble donc largement préférer informer (donner la primeur d’informations à) son réseau de distribution, plutôt que ses associés (via les BTI, le rapport annuel, les AG). C’est sans doute une illustration de ce qui est vraiment important pour elle : collecter (pour privilégier les sources de ses principaux revenus : les commissions de collecte), et non traiter correctement les associés existants.

Les associés nouveaux ont ainsi l’impression d’être privilégiés, de faire une bonne affaire (quand on les averti un pu avant une augmentation du prix de la part de l’opportunité), d’avoir des informations fraiches (quand le réseau de collecte/distribution est mieux informé que les associés), voire d’avoir des conseillers très bien informés. Mais c’est largement un marché de dupe, car ils ne sont "nouveaux associés" qu’une fois, et seront "associé ancien" pendant des décennies ensuite.

C’est le genre de pratiques qui m’incite quasi systématiquement à fuir. Mais il semble (au vu des collectes) que nombreux sont ceux qui n’ont pas la même réaction. Chacun ses choix

AMF: associé usufruitier de parts de cette SCPI. Ce qui ne peut que me faire me réjouir que le montant distribué augmente en 2019 (et 2020)

J'écris comme "membre" du forum, sauf mention contraire. (parrain Fortuneo: 12356125)

![]() Hors ligne

Hors ligne

[+1] #10 05/02/2020 10h31

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

Je suis de votre avis.

A noter que le dividende annoncé de 5,92% contient 0,83 d’imposition sur la PV, chose qu’aucune autre SCPI ne fait sauf Corum Origin, toujours à la pointe pour "gonfler" les rendements.

Le dividende de Primopierre pour 2019 aura été de 11,48 sur le compte des associés, ce qui est très confortable et a donné 5,52% de distribution, la classant dans les SCPI ayant le mieux performé.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+2] #11 28/05/2020 12h58

Milan13 a écrit :

Quelqu’un aurait-il une explication?

L’explication fournie par Suravenir va vous donner mal à la tête. En gros :

- ils paient les dividendes mensuellement

- en se basant sur les dividendes perçues le trimestre antérieur

- au Q4 Primopierre a versé de forts dividendes car résultat exceptionnel de cession

- Suravenir a donc payé les dividendes du Q1 2020 en partant du principe que Q1 2020 serait égal à Q4 2019 ce qui était couru pour être faux d’avance

- en conséquence Suravenir vous a versé au Q1 2020 de manière mensuelle des avances sur dividendes trop élevées

- vous leur "devez" de l’argent

- ils se rattrapent donc en ne vous versant rien avril ; ils ne verseront rien en mai

Cela laisse songeur. Quid de ceux qui ont demandé un rachat total au 1er avril ? Suravenir leur demande un remboursement ? Pas très légal à mon avis.

Quid de ceux qui ont fortement augmenté leurs parts entre mars et avril ? Ils seraient mathématiquement éligibles à un dividende mensuel mais Suravenir ne le verse pas car trop compliqué à calculer pour eux => le solde sera versé fin juin

Quid de ceux qui ont fortement réduit leurs parts début avril ? Ben potentiellement ils ne toucheront rien jusqu’à la fin de l’année

Chacun attribuera sa propre note de compétence à Suravenir à la lecture de ces quelques lignes…

![]() Hors ligne

Hors ligne

[+1] #12 28/05/2020 15h38

- Canyonneur75

- Membre (2018)

Top 20 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 316

Bonjour,

GLB a écrit :

Il me semble cependant y avoir une incohérence dans ces chiffres, car la somme de la collecte et des cessions moins les investissements est beaucoup plus élevée que la baisse de lendettement. Si quelquun peut mexpliquer où se trouve lerreur

Il convient de bien distinguer :

- la dette consolidée de la SCPI (dette de la SCPI et des participations) : 820 M (p16 du rapport avec un renvoi "analyse par transparence")

- Emprunts et dettes auprès des établissements de crédit de la SCPI : 319 M (p23 du rapport) détaillés dans le tableau de la p38 du rapport contre 542 M fin 2018.

D’autre part, il faut déduire des 513 M de collecte 54 m de commissions de souscription et 1M de frais d’acquisition (tableau de variation des capitaux propres p24 du rapport)

Il faut également prendre en compte la hausse des disponibilités : 192 M fin 2019 versus 23 M fin 2018 (page 23 du rapport)…

Canyonneur

Dernière modification par Canyonneur75 (28/05/2020 15h41)

![]() Hors ligne

Hors ligne

[+1] #13 01/11/2020 14h47

- cat

- Membre (2015)

Top 10 SCPI/OPCI - Réputation : 459

Le PFU sur les revenus financiers pour les particuliers très certainement (30% de 0.06 ou 0.07 euros, voir BT 2T 2020, on y est grosso modo).

Bien à vous,

cat

Dernière modification par cat (01/11/2020 14h49)

![]() Hors ligne

Hors ligne

1 [+2] #14 07/02/2021 15h55

1 [+2] #14 07/02/2021 15h55

- ExodusdcD650

- Membre (2021)

- Réputation : 2

C’est en fait, finalement, un peu la même histoire que l’année dernière (cf. même file plus haut) : au T3 2019 une distribution de PV avait été payée apparemment aux possesseurs AV, alors que cette PV était passée en "impôts" pour les porteurs en direct. Mais comme au T4, tout le monde avait reçu une PV qui avait conduit à une distribution 11,48 par part pour les souscripteurs en direct, je pense que ça avait permis de calmer le jeu.

Résultats pour 2019 :

- pour une possession en PP, on arrivait à 11,48, soit 5,52% (pour un prix de part à 208 )

- pour une possession en AV, on arrivait à 12,31, soir 5,92% => qui est le taux communiqué partout

2020 : rebelotte eu T3 … sauf que pas de PV distribuée "réellement" au T4, donc ça énerve encore plus (je suis possesseurs de parts en PP)

Résultats pour 2020 :

- pour une possession en PP, on arrive à 9,36, soit 4,50%

- pour une possession en AV, on arrive environ à 10,48, soir 5,04% => qui est le taux qui va être fièrement annoncé partout

![]() Hors ligne

Hors ligne

[+1] #15 26/05/2021 09h18

- Surin

- Membre (2015)

Top 5 Année 2024

Top 10 Année 2023

Top 20 Année 2022

Top 20 Vivre rentier

Top 10 Monétaire

Top 20 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 1389

C’est bien le cas oui, dans le seul cas où il est plein propriétaire car si démembrement, seul le NP touche la PV.

Parrainage BOURSORAMA code : LIKA0507 - BforBank YYXC - TOTAL ENERGIE : 112210350

![]() Hors ligne

Hors ligne

[+1] #16 03/09/2021 14h36

- corsaire00

- Membre (2013)

- Réputation : 210

Bonjour,

Figure en 2020, un produit exceptionnel de 3 125 KE intitulé "Remboursement Pénalité impôt cession

Immeuble OSNY"

A la lecture de votre post sur le RA 2018, il est possible que la SCPI PRIMPORIERRE ait obtenu gain de cause en 2020 sur un contrôle fiscal dont le cout avait initialement été supporté par la société de gestion en 2018.

Au regard du montant, il aurait été opportun d’évoquer ce sujet en quelques lignes dans le RA 2020

![]() Hors ligne

Hors ligne

[+1] #17 05/11/2021 20h24

Dans le BT Q3/2021, on apprend que Primopierre a cédé deux actifs :

- Un à Montreuil qui était vacant (départ de BNP signalé dans le rapport annuel 2020) pour 9,3 ME contre 8,9ME de prix d’acquisition en 2010. Peu de plus value sur un immeuble pourtant très proche de Paris conservé 11 ans mais vendu sans locataire

- Un à Saint-Ouen dont nous avions parlé dans la file dédiée à Epargne Pierre (qui l’a acquis). Ici on a une vente à 82ME contre un prix d’acquisition à 62 donc 20 ME de plus value

A noter également une belle chute des surfaces occupées avec 22.000 m2 libérés, ouch ! Le TOF remonte par la simple magie d’avoir acquis de nombreux immeubles déjà loués et de s’être débarassé d’un immeuble vide. Mais c’est une assez mauvaise nouvelle de voir autant de m2 libérés en un seul trimestre.

A nouveau 57 centimes de dividendes versés dans le cadre du "reset fiscal". J’avoue avoir du mal à suivre cette problématique je pensais qu’elle était passée désormais. Quelqu’un a-t-il réussi à suivre ?

Dernière modification par Asn540 (05/11/2021 20h28)

![]() Hors ligne

Hors ligne

[+2] #18 08/11/2021 17h00

- Viab

- Membre (2020)

- Réputation : 2

Asn540 a écrit :

En un ou deux versements ?

En deux versements distincts : le plus important le 01/11, le second le 05/11

![]() Hors ligne

Hors ligne

[+1] #19 10/11/2021 10h02

- Thortue

- Membre (2020)

Top 20 SCPI/OPCI - Réputation : 40

Surin, j’entends votre position. Dans l’absolu, il ne peut être reproché à la SCPI de payer l’impôt dû. Si vous êtes investi long terme, ces pratiques n’ont sur la durée pas d’impact financier majeur pour vous. La gestion par Primonial des comptes de plus-value se rapproche d’autres discussions philosophiques sur la gestion du RAN entre associés présents et futurs.

Il serait préférable en effet si l’intention est de ne pas distribuer de PV nette de ramener la plus-value des associés personnes physiques présents sur l’ensemble des cessions hors reset fiscal à 0 pour éviter toute mesquinerie, il faudrait creuser la raison pour laquelle ce n’est pas fait ainsi.

Il est intéressant de noter que sur tous ces points, des résolutions ont été approuvées en AG…

Je pense qu’on peut encore davantage reprocher à Primonial d’afficher un TDVM incluant ce reset fiscal mais je n’ai pas trouvé d’encadrement de cette pratique par l’ASPIM. Compte tenu des sommes importantes en jeu pour Primopierre, cet affichage peut inciter Primonial à conserver des sommes nettes d’impôt importantes sur le compte de PV pour les temps plus durs

: c’est plus discutable pour l’équité entre associés et ça explique les PV nettes proches de 0 quand la compensation au titre de l’impôt est élevée…

![]() Hors ligne

Hors ligne

[+2] #20 23/11/2021 13h53

- Thortue

- Membre (2020)

Top 20 SCPI/OPCI - Réputation : 40

Selon les informations transmises par MeilleurTaux, les échanges avec Spirica se poursuivent s’agissant du versement des 0,57 euros de reset fiscal. Pas de réponse définitive à ce stade, les premiers éléments transmis par Spirica n’ayant pas été jugés satisfaisants. J’avoue ne pas comprendre pourquoi il y aurait débat mais nous verrons la réponse définitive qui sera apportée.

Est-ce que par hasard certains détiendraient cette SCPI au sein d’une assurance-vie d’un autre assureur ? Quel dividende par part leur a été versé au titre du T3 ?

![]() Hors ligne

Hors ligne

[+2] #21 23/11/2021 18h49

Suravenir a en effet payé le 11 novembre.

J’ai deux contrats Suravenir avec du Primopierre dessus et les deux ont perçu 0,40/part (soit 47/part avant prélèvement de 15% des dividendes par Suravenir) mais j’attire l’attention de tout le monde que le reset fiscal n’est versé qu’aux parts en jouissance lors de la vente des biens qui ont généré la plus value. Donc très compliqué de faire le calcul, surtout pour ceux qui réinvestissent les dividendes en parts ou pour ceux ayant fait des versements complémentaires.

Pour ma part je réinvestis les dividendes en parts mais comme j’arrive à la même chose sur les deux contrats je me dis que ça doit pas tomber très loin

Dernière modification par Asn540 (23/11/2021 18h49)

![]() Hors ligne

Hors ligne

[+2] #22 03/08/2023 19h32

- bg57

- Membre (2020)

- Réputation : 28

L’idée d’une revente brutale et en masse des parts de SCPI n’est pas que sur ce forum :

j’ai lu hier un article que personnellement je trouve bien écrit (je suis niveau amateur basique).

C’est un résumé de la situation pierre papier, et évoque un risque de krach.

L’article est issu de la communication du mois de Juillet d’un cabinet CGP assez connu. Je ne mets pas son nom pour ne pas faire de publicité, mais la communication est lisible en ligne voir ici aller à la page 7.

![]() Hors ligne

Hors ligne

[+2] #23 04/11/2023 11h37

- Woyal

- Membre (2019)

Top 20 SCPI/OPCI - Réputation : 91

Les points clés du bulletin :

- Dettes & engagements : 28,7 % de la valeur des actifs

- Nouveaux baux pour 1 213,59k/an vs 3104,05k/an de libérations (diminution d’environ 2m/an de loyers facturés sur le trimestre, soit environ 10 centimes par part)

- Taux d’occupation : 80,2% dont 5,7% sous franchise (et 6,6% en restructuration, 13,2% en recherche de locataire)

15m de trésorerie et

les échéances des lignes de crédit actuelles (au 31/12/2022, source RA 2022) :

- 40m échéance 09/2024

- 50m échéance 03/2025 (taux variable, non tiré -> fuite en avant si tiré aux taux actuels)

- 190m échéance 06/2025

- 35m échéance 10/2025

- 53m échéance 10/2028

Les banques se montreront probablement plus frileuses à renouveler les lignes dans de bonnes conditions

Si on rajoute la mise en place d’un fonds de remboursement, des ventes d’actifs aux prix planchers vont sûrement avoir lieu.

Bon courage à ceux qui sont dedans, les prochains trimestres seront sportifs.

![]() Hors ligne

Hors ligne

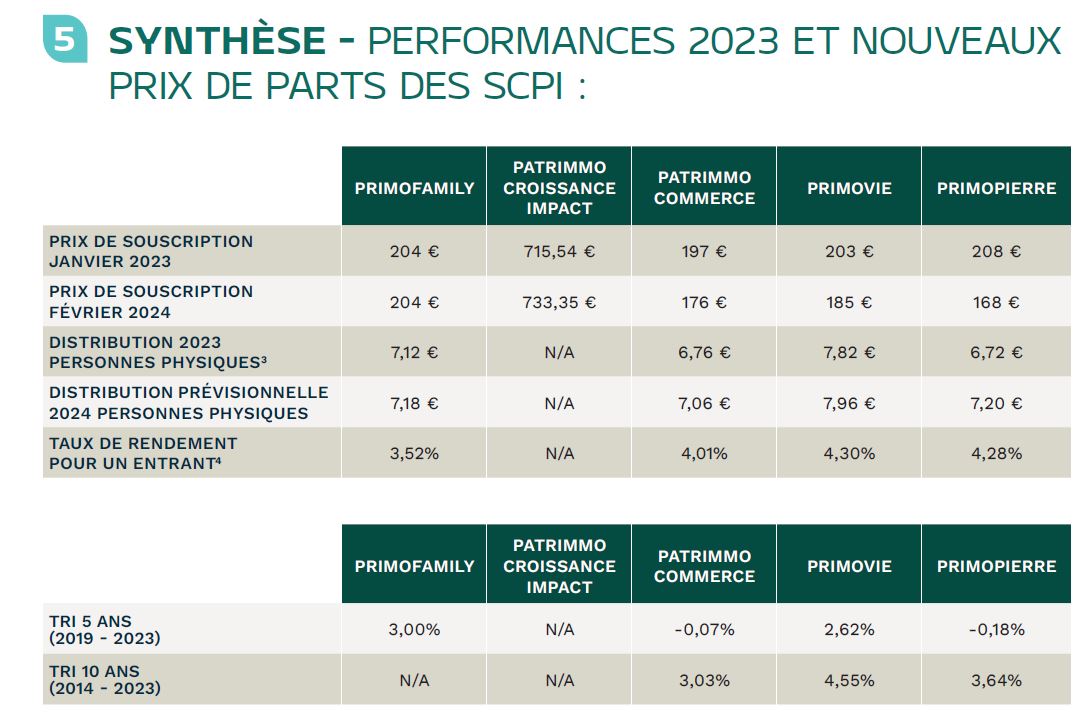

[+2] #24 12/02/2024 14h22

- Sm1le22

- Membre (2020)

- Réputation : 57

Je viens de contacter Primonial au téléphone pour avoir des informations :

- Le conseiller m’a confirmé que la baisse est bien de 160.89 à 160.

Il m’a dit que la baisse était si peu importante car légalement ils ne pouvaient pas descendre en dessous de 160 sans effectué une AG exceptionnelle.

Le prix d’achat passe lui bien de 180 a 168 -> J’imagine pour favoriser la collecte et saisir des opportunités sur le marché ?

En tout cas c’est plutôt une bonne nouvelle pour nous que ce ne soit pas 150e..

![]() Hors ligne

Hors ligne

[+1] #25 19/02/2024 10h10

- pogman

- Membre (2023)

- Réputation : 11

Et Voilà, de retour de congés, 2 courriers reçus de Primonial je me doutais que ça ne sentait pas bon

si encore la prévision d’avoir des loyers en légère hausse pouvait être tenue ce serait une moindre peine car en l’état je suis bloqué de chez bloqué

Olivier

Dernière modification par pogman (19/02/2024 12h11)

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

Discussions peut-être similaires à “primopierre : vos avis sur cette scpi (primonial reim)”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 95 | 27 871 | 05/04/2024 17h14 par Greyna | |

| 554 | 216 155 | 08/04/2024 00h19 par gandolfi | |

| 18 | 8 163 | 04/11/2023 10h17 par Fanscpi | |

| 30 | 8 233 | 05/11/2023 19h07 par badeline | |

| 0 | 352 | 04/11/2023 10h34 par Fanscpi | |

| 8 | 7 335 | 01/01/2014 11h24 par ojala | |

| 222 | 82 102 | 07/04/2024 10h40 par Fanscpi |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil