Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

[+2] #26 27/12/2015 13h17

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3315

Hall of Fame

Hall of Fame

Mon avis, c’est que le trading algorithmique représente 85 % du volume tradé.

Cf page 285 du livre Multi-Asset Risk Modeling: Techniques for a Global Economy in an Electronic and Alrorythmic Era. J’espère que le lien va passer :

https://books.google.fr/books?id=7TcTAA … mp;f=false

Mon avis, c’est que la part prise par les algorithmes dans le fonctionnement de la bourse est énorme. Par exemple, 68 % des gestionnaires de hedge funds avouent confier en 2015 plus de 40 % de leur volume tradé aux algorithmes (voir figure 5 dans la source suivante) :

http://atmonitor.co.uk/content/research … _Funds.pdf

Mon avis, c’est que dans le "roll of honor" des meilleurs fournisseurs d’algorithmes, cités par leurs utilisateurs, on retrouve toutes les grandes banques d’affaires.

Sur le critère de "EXECUTION CONSISTENCY", voici les 3 meilleurs cités (même source, pages 63 et suivantes) :

Deutsche Bank

Goldman Sachs

JP Morgan

Ce ne sont pas exactement des acteurs mineurs ou inconnus…

Donc, mon avis c’est qu’il serait pour le moins étonnant de bannir de ce forum les discussions sur un phénomène qui façonne la bourse de façon absolument massive et prépondérante et qui est utilisé par tous les grands intervenants du secteur. Veut-on parler sur ce forum uniquement de la "bourse à papa" (avec des titres choisis un par un et conservés au long terme), ou veut-on parler de la bourse tel qu’elle existe réellement dans le monde réel ?

On peut choisir de refuser de voir le monde tel qu’il est et de s’enfermer dans une vision très étroite et parcellaire, c’est sûr. Ca serait un choix éditorial pour le moins étonnant. A Philippe Proudhon de nous dire si c’est le sien !

Remarquez au passage qu’en parler ne veut pas dire en recommander l’usage !

Je doute qu’il y ait grand monde sur ce forum qui utilise le trading algorithmique de façon volontaire et le recommande. Mais je ne serais pas étonné qu’il y ait un nombre important de foreumeurs qui l’utilisent de façon indirecte, parce que leur argent est placé sur des supports de gestionnaires qui l’utilisent. Donc, ne pas parler du trading algorithmique, c’est refuser de savoir comment sont gérés une partie des sous que l’on place !

Après, ce fil est pourri, oui, parce qu’on a un intervenant qui ne s’est pas présenté, qui décrit une société dont on ne connaît pas le nom, utilisant un algorithme tout aussi inconnu.

Or, on ne peut pas parler dans le vide.

J’ai demandé le nom de l’entreprise : les messages suivants ne lincluaient pas, preuve d’une volonté délibérée de le cacher.

Il est effectivement dommage qu’on puisse discuter d’algorithme fantôme d’une société inconnue avec un intervenant inconnu, parce qu’on parle dans le vide.

Mais ça ne vient pas du sujet lui-même (le trading algorithmique) mais de la façon dont cet intervenant-ci a choisi de l’entourer de mystère et d’approximations.

Dernière modification par Bernard2K (27/12/2015 13h31)

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

#27 27/12/2015 14h15

- Sky

- Membre (2010)

Top 50 Invest. Exotiques

Top 50 Immobilier locatif - Réputation : 159

Bernard2K a écrit :

il serait pour le moins étonnant de bannir de ce forum les discussions sur un phénomène qui façonne la bourse de façon absolument massive et prépondérante et qui est utilisé par tous les grands intervenants du secteur.

La mission de notre charte indique clairement "réflexions sur linvestissement patrimonial".

Même si vous avez votre fan-club de contradicteurs, le phénomène algorithmique bancaire et ses dérives spéculatives ne semble pas entrer dans le cadre de ’simples’ personnes physiques ayant pour objectif de devenir financièrement indépendantes à long terme par le rendement de leur épargne.

Vous remarquerez que j’ai néanmoins laissé la liberté d’expression faire son chemin et la pollution gangrener…

Pourquoi nos choix sont les bons ?

Parrain Interactive Brokers

![]() Hors ligne

Hors ligne

[+2] #28 26/11/2020 01h04

- vschmitt

- Membre (2016)

- Réputation : 20

Bonjour la file,

je déterre cette discussion pour apporter quelques éléments de réponse à ce qui a été dit. Je pratique moi-même le trading algorithmique depuis quelques temps maintenant donc je commence à avoir un peu de recule sur ce sujet.

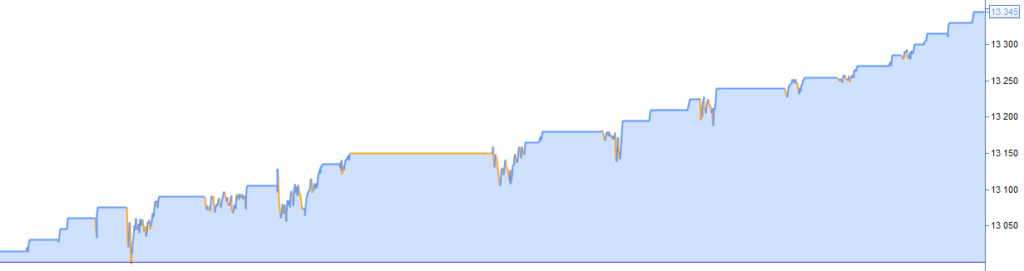

Alors pour commencer, les stratégies de trading ou d’investissement avec un taux de réussite de 85% et plus sont tout à fait possibles. Pour y parvenir, il suffit de positionner un objectif de prix (le target) très proche du prix d’achat et de positionner un stop de protection (stoploss) très éloigné du prix d’entrée; On parle alors de "trading dissymétrique". Cette manière de faire est très utilisée par les escrocs qui vendent des robots de trading ou qui gèrent des fonds spéculatifs pour afficher une performance exceptionnelle à leurs clients.

Il est donc tout à fait possible d’obtenir une performance sur-humaine sur une partie du marché favorable à la stratégie. Javais même fait une petite démonstration sur mon blog :

source : Evaluate the robustness of an automated trading strategy at first glance

L’explication de cette performance est très simple, plus vous rapprochez votre objectif de prix du prix d’achat, plus la probabilité que cet objectif soit atteint augmente.

Inversement, plus vous éloignez votre stop de protection du prix d’achat, plus le risque qu’il soit touché diminue, donc cela diminue la probabilité que la position soit perdante.

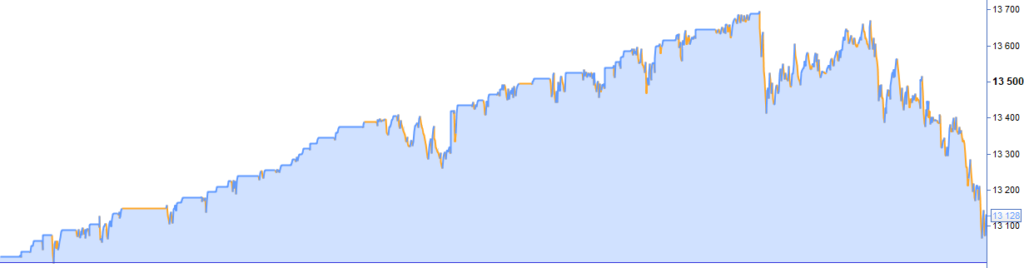

Cependant en jouant à ce petit jeu, vous vous retrouvez avec un ration gain / perte ridicule. Ce qui fait que une seule perte pourra absorber des dizaines de positions gagnantes.

Voici ce qui arrive quand le marché n’est plus favorable à la stratégie :

Historiquement, les universitaires ont été les pires Quants de lhistoire du trading algorithmique car il construisent des modèles mathématiques très complexes dans des laboratoires et créent des fonds sans avoir aucune expérience de la réalité des marchés.

Au sujet des performances des petits fonds à 25 % par ans, je pense que cest tout à fait possible. Et pourquoi nous ne sommes pas tous milliardaires alors ? Et bien simplement parce que sur les marchés financiers, rien nest linéaire. Et beaucoup de ses petits fonds ne supporteraient pas une montée en puissance. lector a fait une belle démonstration plus haut.

On a eu un exemple en France récemment dun fond quantitatif lancé part des universitaires qui na pas supporté la scalabilité et qui a enchaîné les pertes après que trop de clients se soient inscrits.

![]() Hors ligne

Hors ligne

#29 26/11/2020 09h27

- Yonz

- Membre (2017)

- Réputation : 63

vschmitt a écrit :

Au sujet des performances des petits fonds à 25 % par ans, je pense que cest tout à fait possible. Et pourquoi nous ne sommes pas tous milliardaires alors ? Et bien simplement parce que sur les marchés financiers, rien nest linéaire. Et beaucoup de ses petits fonds ne supporteraient pas une montée en puissance.

Si on vous suit, 25% par an c’est faisable, mais comme ça ne marche que pour des petits montants personne ne s’en donne la peine. Vous pensez convaincre du monde avec ça ?

![]() Hors ligne

Hors ligne

[+1] #30 26/11/2020 10h14

- JohnGaltTagart

- Membre (2020)

Top 50 Portefeuille

Top 50 Invest. Exotiques

Top 50 Crypto-actifs

Top 50 Finance/Économie

- Réputation : 279

Avec quelques connaissances en mathématiques la chose est très évidente, un mouvement de 0,1 écart type est beaucoup plus probable qu’un mouvement de 1 ecart type. En théorie une stratégie de ce type doit avoir un rendement nulle sur une longue durée, mais si on la fait qu’avec des ordres d’achat son rendement sera positif à cause du skewness de la distribution du marché action qui est légèrement positif. Mais dans ce genre de stratégie on enrichie surtout le courtier par la multiplication des ordres …. Je précise aussi que j’ai une très bonne expérience du trading algorithmique et des mathématiques financières.

Pour les 25 % de performances un petit tour dans les files de portefeuille des membres nous montre que ce n’est pas si exceptionnel. Ce qui en soit est assez logique.

![]() Hors ligne

Hors ligne

#31 26/11/2020 10h59

- Yonz

- Membre (2017)

- Réputation : 63

Que des IH aient fait 25% voire davantage, fort bien, personne ne le conteste, mais il s’agit du passé. Et soit dit en passant, pendant que certains faisaient 25, d’autres se contentaient de moins, voire de beaucoup moins.

Certains intervenants de la file semblent affirmer qu’il existe des méthodes pour atteindre ce niveau de performance à coup sûr.

Ce serait sympa de partager l’algo

![]() Hors ligne

Hors ligne

[+2] #32 26/11/2020 12h09

- dangarcia

- Membre (2015)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 50 Expatriation

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 20 Crypto-actifs

Top 20 Finance/Économie

Top 50 Immobilier locatif - Réputation : 599

Yonz a écrit :

Certains intervenants de la file semblent affirmer qu’il existe des méthodes pour atteindre ce niveau de performance à coup sûr.

On n’a pas lu la même chose.

vschmitt et JohnGaltTagart disent que réaliser une performance de 25% via du trading algorithmique est possible sous certaines conditions (taille du portefeuille notamment) ; il y a des exemples sur ce forum ou ailleurs et en toute rigueur, un seul cas suffit pour dire que c’est possible.

De là à dire que cette performance est obtenue à coup sûr il y a un gouffre !

Car il faut bien être conscient qu’aller chercher une performance de 25% via du trading algorithmique demande pas mal de travail, une forte résistance au stress (on n’est clairement pas sur du buy&hold ou autre stratégie lazy !) et signifie également qu’on s’expose au risque de faire -25 ou 50% ; tout le monde n’a pas les compétences pour concevoir ce type d’algorithme, tout le monde n’a pas la disponibilité pour passer des heures à scruter les marchés, tout le monde enfin n’est pas enclin à prendre ce niveau de risque.

Dernière modification par dangarcia (26/11/2020 12h11)

![]() Hors ligne

Hors ligne

#33 26/11/2020 12h47

- Yonz

- Membre (2017)

- Réputation : 63

Ne jouons pas sur les mots.

vschmitt a écrit :

Au sujet des performances des petits fonds à 25 % par ans, je pense que cest tout à fait possible

Si le sens de cette phrase est celui que vous dites, c’est à dire que +25% est une possibilité parmi d’autres (comme -25 ou même -50%), alors elle n’a absolument aucun intérêt.

Ce que laisse clairement entendre son auteur c’est que des algos existent qui permettent d’atteindre cette performance de façon disons, régulière.

Forcément, on a envie d’en savoir plus :-)

![]() Hors ligne

Hors ligne

[+1] #34 26/11/2020 14h07

- redbee

- Membre (2020)

- Réputation : 32

@Yonz: Vous pouvez consulter le fil de discussion sur Abc Arbitrage et leur site officiel ici pour constater une performance annuelle (avant charges) de 25% environ (2019 et 2018). Pour rappel, il s’agit d’une société faisant du trading algorithmique.

Je pense que ce n’est pas que de la chance lorsque l’on voit que cette performance est établies pendant de nombreuses années comme c’est le cas ici.

![]() Hors ligne

Hors ligne

#35 26/11/2020 15h46

- Yonz

- Membre (2017)

- Réputation : 63

En effet ce n’est pas de la chance. Le coeur de métier d’ABCA est l’arbitrage (c’est même dans leur nom !), c’est à dire l’exploitation d’anomalies de marché qui permettent des opérations gagnantes à coup sûr (mais comme cette exploitation est couteuse, le rendement final n’est pas extraordinaire).

Ce n’est pas ce dont il est question sur cette file, où vous êtes d’ailleurs le premier à parler d’arbitrage.

Certains font ici état de l’existence d’algorithmes permettant des rendements flamboyants : on aimerait en savoir plus !

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#36 26/11/2020 15h49

- redbee

- Membre (2020)

- Réputation : 32

pardon mais..

Yonz a écrit :

Ne jouons pas sur les mots.

L’arbitrage n’est pas une stratégie de trading algorithmique pour vous ?

Ce n’est pas du trading d’acheter/vendre des actions ? Ou alors ce n’est pas algorithmique pour vous ?

![]() Hors ligne

Hors ligne

[+1] #37 26/11/2020 16h06

- dangarcia

- Membre (2015)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 50 Expatriation

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 20 Crypto-actifs

Top 20 Finance/Économie

Top 50 Immobilier locatif - Réputation : 599

Yonz a écrit :

En effet ce n’est pas de la chance. Le coeur de métier d’ABCA est l’arbitrage [ ]

Ce n’est pas ce dont il est question sur cette file, où vous êtes d’ailleurs le premier à parler d’arbitrage.

Certains font ici état de l’existence d’algorithmes permettant des rendements flamboyants : on aimerait en savoir plus !

Les stratégies d’arbitrage sont une application parmi d’autres de l’utilisation d’algorithmes de trading, cf » Ce que nous faisons > ABC arbitrage

ABC Arbitrage a écrit :

Des opportunités d’arbitrage peuvent se présenter sur l’ensemble des marchés mondiaux chaque instant. Ces inefficiences sont éphémères et la vitesse est donc essentielle pour les capturer efficacement. Nous devons collecter l’ensemble des données de marchés, les analyser et prendre nos décisions en une fraction de seconde.

[ ]

Nos algorithmes traquent les inefficiences de marché 24h/24 sur les 5 continents.

Pour en savoir plus vous pouvez commencer par lire Trading algorithmique ? Wikipédia y compris les articles cités dans "Notes et références". Voir aussi du côté des librairies spécialisées la bibliographie sur le sujet doit être conséquente.

Wikipedia a écrit :

Le trading algorithmique peut être utilisé dans toute stratégie d’investissement, y compris le market making, le spread intermarché, l’arbitrage ou de la pure spéculation (y compris le suivi de tendance).

Sur ce forum la file consacrée au portefeuille de JohnGaltTagart donne également quelques pistes (notamment du travail que ça représente, on n’a rien sans rien !) Portefeuille d’actions de JohnGaltTagart

Dernière modification par dangarcia (26/11/2020 16h09)

![]() Hors ligne

Hors ligne

#38 26/11/2020 16h42

- Yonz

- Membre (2017)

- Réputation : 63

Il faut appeler un chat un chat.

Quand on parle d’arbitrage, on parle d’opérations toujours gagnantes, qui par définition portent sur des spreads infimes et demandent une bonne connaissance de nombreux marchés (histoire d’être bien certain que la marge est positive et que le risque est nul). Soyons clair, ce n’est accessible à personne ici : s’il y a un arbitrage à faire, d’autres (par exemple ABCA) l’auront fait avant vous.

Vschmitt a écrit :

Je pratique moi-même le trading algorithmique depuis quelques temps maintenant

A l’évidence, il n’est pas question d’arbitrage (mais je ne demande qu’à être détrompé et à connaitre les anomalies de marché exploitées par l’auteur du post). Et dans la mesure où il avance des chiffres assez ébouriffants, il est naturel de chercher à en savoir plus. D’où mes questions.

![]() Hors ligne

Hors ligne

[+1] #39 26/11/2020 17h11

- JohnGaltTagart

- Membre (2020)

Top 50 Portefeuille

Top 50 Invest. Exotiques

Top 50 Crypto-actifs

Top 50 Finance/Économie - Réputation : 279

Il y a différents types d’arbitrage:

-L’arbitrage que j’appellerais déterministe, comme l’arbitrage de place, si vous avez une actions à 99.9 sur une place de cotation et à 100 sur une autre place alors il y a opportunité d’arbitrage. Le risque est nul, le profit ridicule. Malheureusement, c’est ultra concurrentiel, donc impossible à prendre pour un particulier. Dans la même veine les box sur options, arbitrage de synthétique, etc

-L’arbitrage statistique, on s’appuie sur un modèle statistique, il y a risque d’échec, mais fait correctement ça paie et les opportunités reste nombreuses. Par exemple le pair trading, qui consiste à trouver deux titres financiers co-intégrer (une sorte de corrélation et d’inter dépendance de long terme) et de jouer les écarts entre les deux produits (le cas le plus célèbre est le krack spread sur le pétrole et ses produits raffinés). Le mean reverting rentre aussi dedans, mais je trouve cela peu fiable.

Un cas à part que je pratique est l’arbitrage de volatilité, qui est un arbitrage sur la volatilité implicite des options (faisable avec des obligations convertibles comme le fait ABC arbitrage), qui peut être fait de différentes manières. Assez technique, mais lucratif si bien fait.

Donc, non l’arbitrage n’est pas toujours gagnant.

Pour le krach spread vous avez différentes études disponibles avec des rentabilité à 40% (voir le site quantpedia qui en référence pas mal)

Edit: je suis allé voir le lien sur ABC arbitrage et je vois qu’ils se sont diversifiés, car à l’époque, où j’ai connu cette société, il ne faisait que de l’arbitrage de convertible (ce que j’appelle arbitrage de volatilité et qu’eux appelle arbitrage de modèle)

Dernière modification par JohnGaltTagart (26/11/2020 17h50)

![]() Hors ligne

Hors ligne

#40 26/11/2020 20h22

- vschmitt

- Membre (2016)

- Réputation : 20

Bonjour,

je viens de réaliser que jai oublié de joindre la conclusion à mon post initial :

Habituellement, un des moyens dévaluer la performance dune stratégie consiste à calculer le ratio de Sharpe. Pour faire simple, on lobtient en divisant la performance affichée dune stratégie par sa volatilité.

Le problème avec cette méthode est que lon ne perçoit pas lévolution latente de la performance de la stratégie. Et comme je lai montré plus haut, un simple déséquilibrage entre les objectifs de prix et les stops de protections permet de « tricher » en faisant apparaître une performance hors du commun.

Pour contrer linefficience du calcul classique du ratio de Sharpe, il suffit de diviser la performance affichée par la volatilité latente de la stratégie. Il faut donc calculer la volatilité, non pas des pertes concrétisées, mais des pertes latentes.

Personnellement, je considère que cette information devrait toujours être présentée avec la performance affichée, quil sagisse dun fond ou dune quelconque stratégie.

![]() Hors ligne

Hors ligne

[+1] #41 26/11/2020 21h11

- JohnGaltTagart

- Membre (2020)

Top 50 Portefeuille

Top 50 Invest. Exotiques

Top 50 Crypto-actifs

Top 50 Finance/Économie - Réputation : 279

Ratio de Sharpe ? Wikipédia

Le ratio de sharpe se calcule sur la valeur du portefeuille ce qui inclut les plus ou moins value latentes et pas sur les gains et pertes encaissés. Vous avez de plus sévère le ratio de sortino qui prend en compte uniquement la volatilité négative.

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “day trading algorithmique : vos avis sur le day trading algorithmique ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 46 | 20 801 | 06/03/2018 23h13 par Biapi | |

| 7 | 8 519 | 09/12/2012 23h27 par LexLiberty | |

| 6 | 2 354 | 05/07/2016 17h03 par Magnetov | |

| 7 | 2 249 | 11/10/2020 11h39 par Mali49 | |

| 45 | 11 583 | 26/10/2023 23h05 par Ours | |

| 225 | 59 176 | 01/06/2021 01h13 par corran | |

| 141 | 50 380 | 21/11/2023 16h20 par Flavius |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil