Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

2 [+2] #1 02/03/2023 14h35

2 [+2] #1 02/03/2023 14h35

- p0ulp3

- Membre (2020)

- Réputation : 10

Bonjour,

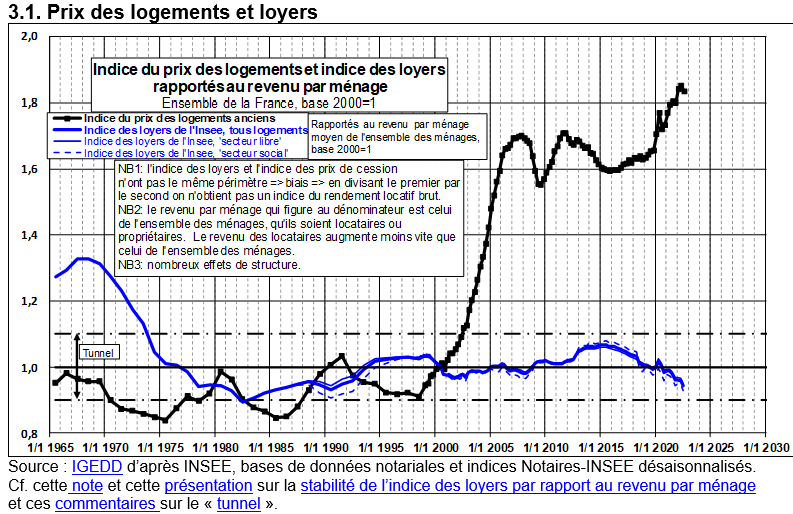

Je vous partage une mini-étude (amateur) par mes soins ayant pour but d’anticiper l’évolution des prix de l’immobilier. Cette étude fait suite (comme le titre le laisse suggérer) aux travaux de Jacques Friggit, disponibles facilement sur internet et qui me laissaient perplexe.

Deux graphes notamment, un reliant le loyer avec le revenu, et l’autre reliant le prix d’achat avec le revenu:

Pour le premier, ca ne me choque pas car on paye son loyer avec son revenu, si les revenus sont en hausse (ou en baisse), les proprios vont en profiter pour augmenter (ou baisser) leur loyer. Et c’est confirmé avec le ratio qui reste dans un tunnel depuis plusieurs décennies.

Pour le second, ce ratio ne reste pas dans un tunnel, et en plus on ne paye pas son achat avec un revenu mais en remboursant une dette empruntée dans une banque.

D’où mon idée de relier la capacité d’emprunt et non le revenu, avec le prix d’achat. En considérant que dans les zones tendues, les acheteurs achètent au maximum de leur capacité d’emprunt (car zone tendue, manque d’offre etc) donc les prix suivent théoriquement cette capacité d’emprunt moyenne et donc les prix pourraient être anticipés.

Cette capacité d’emprunt moyenne étant défini par un revenu moyen, une durée d’emprunt moyenne, un taux d’emprunt moyen.

Pour ca, j’ai été trouver quelques sources :

Lex prix des notaires: https://basebien.com/PNSPublic/DocPubli … rarrdt.pdf

Les durées et taux d’emprunt: https://www.lobservatoirecreditlogement.fr/historique et http://www.cgedd.developpement-durable. … 1647-1.pdf

Les revenus fiscaux moyens par foyer : http://www.journaldunet.com/business/sa … rtement-75 (en fin de page)

Pour les revenus, j’ai du extrapoler en prenant de façon arbitraire 4% de hausse de salaire de 2000 à 2006 et 3% avant 2000, n’ayant pas pu trouver les valeurs.

Au final la formule à utiliser est : ((Revenu/3)*(1-(1+Taux/12)^-Duree))/(Taux/12)

Ce qui permet d’obtenir (en utilisant une base 100 commune fixée à 2007 pour les prix et la capacité d’emprunt) ceci:

J’ai ajouté le nombre de ventes sur 10 (en milliers, donc 100 = 1 million), ainsi que la durée moyenne d’emprunt en mois.

Je laisserais ceux intéressés refaire l’exercice, le fichier que j’utilise contenant d’autres infos, je ne peux le mettre en partage pour modification.

Quelques remarques sur les dernières années: j’ai considéré une hausse de salaires de 0% en 2021, 5% en 2022, 5% en 2023, 5% en 2024 puis 2% les années qui suivent. J’ai aussi considéré un taux à 3% en 2023, 4% en 2024 à 2026 puis 3% ensuite. Enfin j’ai considéré une durée d’emprunt de 230 mois en 2023 puis 220 ensuite.

On observe donc différentes choses, dans l’ordre chronologique:

- bulle importante dans les années 1990, les prix peuvent rester irrationnels très longtemps.

- correction en 2008, compensée probablement par les déductions d’intérêt de Sarkozy

- bulle en 2011, avec la crise de la dette (par peur, les gens mettent leur épargne à l’abri dans la pierre ?) avec une baisse larvée le temps que la capacité d’emprunt rejoigne les prix (liée à la hausse des salaires et la baisse des taux)

- petite bulle de la capacité d’emprunt en 2019-2022 suivie d’une correction importante, mais pas complètement suivie par les prix (qui ne concernent que les apparts en grande partie, car prix de Paris). Il est possible que la hausse des prix soit plus importante pour les maisons en IDF par ex.

Il y aurait donc bien un tunnel de Friggit mais celui ci a une pente certaine en échelle log, l’immo permettrait bien de suivre l’inflation même si on s’en doutait déjà.

Maintenant concernant l’anticipation des prix, en jouant avec le salaire à 5% de hausse en 2024 ou 0% de hausse, j’observe une baisse potentielle depuis 2020 de 17% (si 0% de hausse de salaire) ou 12% sinon.

Même avec des taux à 5%, on arrive toujours à 15 ou 20% de baisse puis une hausse lente jusqu’à 2030 d’environ 1%/an ce qui ferait une baisse globale de 2020 à 2030 de 10% (on considère ici que la durée reste la même donc très élevée et que les salaires évoluent peu).

Autre cas, pas de hausse de salaire (!) et fort taux d’intérêt à 5%, la on serait et on resterait à -20% de baisse sans remontée ensuite.

Bien sur, tout ceci est à prendre en compte en considérant que chaque secteur est un marché en lui-meme, les maisons n’évoluent pas comme les apparts, il y a aussi le DPE, la distance (et l’essence donc), le télétravail etc

Bref je parierais sur 10% de baisse pour cette année (un peu plus sur les maisons, un peu moins sur les apparts) suivi d’une stagnation, à ajuster selon les décisions de Lagarde, Powell et la croissance des salaires :-)

Message édité par l’équipe de modération (03/03/2023 12h20) :

- modification du titre pour le rendre un peu plus punchy !

Mots-clés : emprunt, friggit, prix immobilier

![]() Hors ligne

Hors ligne

1 #2 03/04/2023 14h38

- Yumeria

- Membre (2020)

- Réputation : 51

Bonjour et merci pour votre étude, c’est assez intéressant.

D’un point de vue qualitatif, je me demande s’il n’y aura pas de différence d’évolution dans les prix entre marché RP et marché locatif.

Pour le marché locatif, je m’interroge sur l’impact des nouvelles réglementations et les obligations de mise à niveau énergétique, couplé à une non possibilité de répercuté les couts complémentaires sur les locataires (car loyer pouvant être encadré).

Y aura-t-il des effets de contagion entre les deux marchés, probablement, mais je suppose que l’effet psychologique "protecteur" d’une RP va conduire à des baisses de prix moindre, là ou dans le marché locatif nous serons uniquement dans l’analyse financière basé sur une rentabilité attendue.

Je n’ai aucun chiffre ou analyse pour étayer mon sentiment, peut être que de votre côté vous aurez une idée à ce sujet.

![]() En ligne

En ligne

#3 03/04/2023 14h52

- p0ulp3

- Membre (2020)

- Réputation : 10

Oui je suis assez d’accord, je n’ai pas de chiffres pour étayer non plus mais :

- les données d’entrée de mon graphique sont un mix des crédit et prix des RS, RP, et locatif, pour un revenu parisien.

- il y aurait donc moyen de faire mieux (prendre un revenu parisien, un prix parisien, des donnnées d’emprunt pour le crédit immo des parisiens)

- on pourrait aussi faire la meme chose uniquement pour les crédit sur RP ou sur locatif mais il faut avoir les sources ..

- pour la RS, vu qu’il s’agit d’un achat pas vraiment rentable, elle doit surement voir son prix influer sur d’autres parametres notamment psychologiques

- pour le locatif, idem il sera probablement impacté par des décisions politiques, et donc ville par ville (airbnb autorisé ou non par ex) mais c’est encore une fois difficile de trouver des données en entrée pour quantifier tout ca

Ca permet tout de meme de savoir si on est temporellement dans une zone où le prix est cohérent avec le couple revenu/taux d’interet, ou bien si c’est cher (et ca peut encore monter !) ou bien si c’est bon marché (et ca peut encore descendre !).

![]() Hors ligne

Hors ligne

[+3] #4 03/04/2023 15h59

- Bernard2K

- Membre (2015)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 5 Dvpt perso.

Top 10 Vivre rentier

Top 50 Actions/Bourse

Top 50 Monétaire

Top 5 Invest. Exotiques

Top 20 Crypto-actifs

Top 5 Entreprendre

Top 10 Finance/Économie

Top 5 Banque/Fiscalité

Top 50 SCPI/OPCI

Top 5 Immobilier locatif - Réputation : 3315

Hall of Fame

Hall of Fame

Je ne suis pas convaincu par votre étude :

- déjà, dans la capacité d’emprunt, vous ne tenez aucun compte du durcissement des conditions de prêt. Vous ne tenez compte que du taux, ce qui est loin d’être suffisant pour refléter le durcissement des conditions de prêt.

- premier graphique France entière, second graphique Paris : c’est une erreur méthodologique. Soit vous parlez de France entière, soit vous parlez de Paris, mais vous ne pouvez pas mélanger les deux comme ça vous arrange.

- vous faites les mêmes erreurs que Friggit, croire qu’on achète avec ses revenus ou avec sa capacité d’emprunt (qui sont liés) et que cela dicte les prix. C’est nier le fait que les gens achètent en remployant l’argent de la vente du logement précédent, c’est nier aussi la pression à l’achat venant de personnes autres que des braves salariés français. Il ne faut pas négliger non plus la capacité de rétention des metteurs en marché : les particuliers repoussent la vente si les prix baissent trop, c’était le cas en 2009 : un marché quasi bloqué mais une baisse limitée car, s’il n’y avait pas d’acheteurs, il n’y avait pas non plus de vendeurs ; donc l’offre s’assèche en même temps que la demande.

Plus globalement :

- "les prix peuvent rester irrationnels très longtemps" : cette phrase synthétise toute l’erreur de Friggit, et la votre aussi. La réalité a toujours raison, le marché a toujours raison. Si les prix sont à un certain niveau, c’est qu’il y a équilibre offre/demande à ce niveau de prix, donc c’est le juste niveau de prix. Ce ne sont pas les prix qui sont irrationnels, ce sont les gens qui regardent des prix pourtant bien "réels" et qui disent "c’est irrationnel". Les prix sont parfaitement rationnels, mais selon une logique qui échappe à l’observateur qui les décrit comme irrationels ; c’est donc la logique de l’observateur qui est en défaut. Les gens qui, quand la réalité diffère de leur théorie, affirment que la réalité est irrationnelle, d’une part sont de piètres scientifiques (ils feraient mieux de chercher une nouvelle théorie décrivant mieux la réalité), et d’autre part doivent s’attendre à de cuisantes déconvenues.

Alors oui, probablement, les prix vont finir par redescendre dans les prochains mois, compte tenu notamment de la hausse des taux et du durcissement de l’accès au crédit. Cette baisse sera limitée par la rétention des vendeurs. En tout cas, je n’ai pas l’impression que votre étude ait prouvé quoi que ce soit à ce sujet.

PS : tant qu’on est solvable, et tant que les banques françaises prêtent taux fixe, la hausse des taux n’est pas un problème. Si j’emprunte à 4 % aujourd’hui et que ça monte à 10 % d’ici quelques années : bingo, j’ai bien raison d’emprunter quand les taux étaient encore bas.

Si ça redescend à 1 ou 2 % d’ici quelques années : bingo aussi, je renégocierai (au sens propre : je rachèterai mon emprunt à plus bas taux), comme les gens ont fait à tours de bras ces dernières années. Avec les taux fixes, le consommateur est gagnant à tous les coups. Les seuls perdants sont les gens qui négligent de rénégocier en période de taux bas.

Dernière modification par Bernard2K (03/04/2023 16h07)

Les vacances sont finies, au travail !

![]() Hors ligne

Hors ligne

[+1] #5 03/04/2023 17h36

- bet

- Membre (2012)

- Réputation : 73

Si on raisonne sur les prix de vente à Paris, il y a deux facteurs déterminants qui ne sont pas évoqués:

- le plus important, la raréfaction des logements sur le marché libre, en propriété ou en location, qui entraîne une hausse des prix sans lien avec l’évolution des revenus, en équilibrant le marché par la sortie des classes moyennes et moyennes supérieures;

- l’évolution des revenus des personnes en situation d’acheter (la bonne référence), c’est à dire des cadres supérieurs et des professions libérales porteuses, qui est beaucoup plus rapide que celle de la moyenne des salariés: mes deux enfants ont eu leur 1ère embauche en 2022 avec des hausses de 20% par rapport à ce qui était accordé à leur collègues 1 an avant.

De ce fait, les prix baissent moins que ce qu’on peut espérer, avec de plus l’appoint du remploi (vente de logement ou héritage) signalé par Bernard2K

![]() Hors ligne

Hors ligne

[+2] #6 03/04/2023 18h58

- Cornelius

- Membre (2015)

- Réputation : 75

Ce "tunnel de Friggit" me rappelle le forum bulle-immobiliere.org que je fréquentais assidûment vers 2006-2010: tout le monde y était persuadé que les prix ne pouvaient que baisser, les 5.000 euros/mètre carré à Paris y paraissaient une chimère.

Il y avait beaucoup d’intervenants de qualité: CGP, marchands de bien ayant connu le krach immobilier du début des années 1990, banquiers

et pourtant tous se sont trompés et peu à peu, tous ont acheté, à un prix bien supérieur à celui de la création du forum (2005).

Les causes ont déjà été évoquées, j’en reprends certaines en ajoutant quelques remarques car le sujet m’avait vraiment hanté avant que je finisse par acheter ma 1re RP en 2009:

- raréfaction des biens disponibles à l’endroit où les gens veulent vraiment habiter (au niveau national: métropolisation + littoralisation; au niveau local: importance croissante de la carte scolaire);

- constructions neuves insuffisantes et peu attractives dans le collectif pour une RP;

- part importante des donations/aides familiales (corollaire du montant moyen élevé des retraites en France);

- plus-values sur le bien précédent qu’on réinjecté à 100% dans le nouveau (aucune taxation de la plus-value en RP);

- fuite devant la monnaie et les AV (je connais plusieurs personnes de 50/60 ans qui envisagent l’investissement immobilier comme un investissement dans l’or: la rentabilité importe peu, il s’agit d’un investissement défensif qui, croit-on, ne perdra pas de valeur; le cas typique est l’achat locatif qu’on dit "patrimonial", c’est-à-dire un T2 dans les arrondissements 5-6-7-8-9, voire 16 ou à Neuilly); l’absence de correction d’envergure durable depuis 1991 enracine ce que d’aucuns considèreront comme une croyance;

- pas de taux variables qui impliqueraient comme en Espagne ou en Irlande en 2008-2009 des ventes à prix bradés par des vendeurs serrés à la gorge;

- dévalorisation sociale du statut de locataire (alors que c’était un choix parfaitement admis à la génération de mes parents).

Voilà autant de "pull factors"; bien entendu si les taux remontaient à 5-6 % ils ne vaudraient plus, mais cela me semble impossible.

En somme il est illusoire à mon avis d’espérer une baisse des prix significatif en euros courants; en euros constants, c’est une autre affaire, mais je n’y crois pas beaucoup non plus.

![]() Hors ligne

Hors ligne

#7 04/04/2023 10h34

- romm1

- Membre (2019)

- Réputation : 20

Effectivement, le forum bulle immobilière était très intéressant, même si ce fameux tunnel de Friggit a laissé penser à beaucoup une baisse de prix qui n’a (encore) jamais eu lieu. Par contre je vois de plus en plus de gens inquiet de la montée de LFI, qui ont peur d’impôts trop élevés sur leurs biens ou salaires. Certains cadres envisagent même d’aller ailleurs en Europe si c’était le cas. Quid de l’impact sur les prix d’un tel scénario politique?

Le marché commence à se bloquer, je ne serai pas étonné que le gouvernement autorise les banques à assouplir les règles d’octroi des crédits, afin d’éviter d’impacter le secteur immobilier (ou bien une nouvelle aide type Pinel ou rénovation énergétique).

Il reste néanmoins un sujet de fond : comment font des jeunes sans apport pour devenir propriétaire? Cela est impossible dans certains secteurs à cause de l’envolée des prix, surtout dans des zones où le salaire ne suit pas (par exemple les zones proche de la mer).

Parrainages: Boursorama: ROKU2132 / Fortuneo: 12551220

![]() Hors ligne

Hors ligne

#8 04/04/2023 11h11

- p0ulp3

- Membre (2020)

- Réputation : 10

Bonjour,

Merci pour ces retours argumentés. Ce n’était pas forcément clair dans mon tout premier message, mais j’ai simplement essayé d’observer une tendance globale (à la hausse ou à la baisse) basée sur des paramètres d’entrée, pour ensuite tenter de déduire par la suite, la tendance actuelle.

Tout en rappelant que

p0ulp3 a écrit :

Bien sur, tout ceci est à prendre en compte en considérant que chaque secteur est un marché en lui-meme, les maisons névoluent pas comme les apparts, il y a aussi le DPE, la distance (et lessence donc), le télétravail etc

Cornelius a écrit :

- fuite devant la monnaie et les AV (je connais plusieurs personnes de 50/60 ans qui envisagent linvestissement immobilier comme un investissement dans lor: la rentabilité importe peu, il sagit dun investissement défensif qui, croit-on, ne perdra pas de valeur; le cas typique est lachat locatif quon dit "patrimonial", cest-à-dire un T2 dans les arrondissements 5-6-7-8-9, voire 16 ou à Neuilly); labsence de correction denvergure durable depuis 1991 enracine ce que daucuns considèreront comme une croyance;

Pour ce point, effectivement on le voit notamment en 2011 sur le graph avec la crise de la dette, peur de laisser son argent en banque, donc achat cash qui relance le marché.

Et on voit les impacts politiques notamment (intérets d’emprunt déductibles avec Sarkozy).

@Bernard2K

Meme si je montre le graph de la France au début, je compare ensuite les prix de Paris avec les revenus de Paris (et les données d’emprunt de la france entiere c’est vrai mais je n’ai pas les sources par régions

merci de ne pas m’en tenir rigueur)

Idem pour le durcissement des conditions d’emprunt, je ne peux pas en tenir compte sans données en entrée.

Pour le reste, on est 100% d’accord, je n’ai pas l’impression d’avoir prêché pour une forte baisse ou un crash comme sur le forum bulle-immo, je m’amuse juste à jouer l’économiste avec des chiffres. Et pour l’instant mon pari de 10% de baisse est correct sur mon secteur (maison sur Lyon Est, 10% de baisse sur les 6 derniers mois, a comparer avec les 25% de hausse de 2020 à mi 2022).

Concernant l’irrationnalité des prix, on est d’accord, j’y avais déjà répondu:

p0ulp3 a écrit :

Ca permet tout de meme de savoir si on est temporellement dans une zone où le prix est cohérent avec le couple revenu/taux dinteret, ou bien si cest cher (et ca peut encore monter !) ou bien si cest bon marché (et ca peut encore descendre !).

Pour votre exemple d’achat à 4% avec 10% de taux ensuite, ca fonctionne si on achete pour du LT, mais si divorce/mutation etc ca peut etre tres compliqué, comme pour les personnes ayant acheté il y a 6 mois et qui veulent revendre aujourd’hui 10% moins cher, avec les FDN/FAI de perdus. Ils sont peu, mais se retrouvent à devoir attendre..

Enfin si vous jouez avec ces même chiffres, vous verrez que malgré une baisse à CT, la capacité d’emprunt va à MT et LT stagner dans le pire des cas, ou bien augmenter dans la plupart des scénarios.

Raison de plus pour ne pas etre partisan d’un crash immo (mais une correction n’aura rien de choquant).

![]() Hors ligne

Hors ligne

#9 04/04/2023 17h02

- Tanguy

- Membre (2013)

- Réputation : 33

Friggit ou pas Friggit (chaque camp a son idée)

la baisse de l’immobilier se confirme.

Ce qui me frappe c’est que

- La baisse est confirmée depuis 9 mois, aux Etats Unis, en Europe et en France

- Cette baisse est la première baisse depuis longtemps : la hausse a été continue depuis 10 ans

- Cette baisse succède à une période d’euphorie post covid sur certains biens (résidence bord de mer et montagne en Europe, maisons individuelles aux USA) qui avait accéléré le phénomène de hausse depuis 2012, typique d’une fin de cycle.

Je ne fais pas de pronostic et il ne s’agit que de mon humble avis, mais je ne serais pas étonné de voir la correction de l’immobilier durer quelques temps.

La baisse peut entrainer la baisse (comme la hausse entraine la hausse)

Et la hausse des taux, en plus d’entretenir la baisse, offre enfin une alternative sans risque qui atteint déja 3.5% (OAT à 10 ans)

L’avenir risque donc d’être compliqué pour une partie de la profession immobilière ainsi que pour les investisseurs les plus fragiles.

Pour les autres investisseurs, la double bonne nouvelle c’est que

- Les loyers augmentent (eux!) et accélèrent leur hausse depuis 6 mois

- L’inflation allège le remboursement des échéances bancaires

Dans ce contexte, je tacherais de trouver le bon équilibre entre la détention d’actifs tangibles pour se protéger de l’inflation et la détention de liquidités (sur livret A par exemple) pour se préparer à une dégradation de la conjoncture. La baisse de l’immobilier n’est en générale pas très bonne pour la conjoncture économique. D’ailleurs l’or s’apprécie depuis plusieurs mois (alors que les taux montent !?), sur fond de craintes de faillites bancaires.

Je reste investi et optimiste mais ce retournement immobilier m’incite à la prudence.

![]() Hors ligne

Hors ligne

1 #10 04/04/2023 22h15

- Rastignac

- Membre (2015)

Top 50 Immobilier locatif - Réputation : 164

Sur l’analyse de Friggit, je vais rappeler, de manière feignasse, ce que j’écrivais en 2019 (voir file, "Faut-il investir dans l’immobilier maintenant", p.11):

"

Rastignac 2019 a écrit :

Les courbes de Friggit constituent un travail à la fois sérieux et limité, une sorte de synthèse économique "pure" et partielle; elles excluent toutes autres approches, notamment géographique et sociologique. Cest un indice parmi dautres, qui sert surtout à rationaliser un refus de linvestissement immobilier par des gens déjà réticents au départ En effet, il suffit de lire les récits de DDTee, Philippe30 et dautres spécialistes pour comprendre quils se servent dune approche globale avant dinvestir.

Friggitt démontre surtout que le prix du m2 est devenu "insupportable" dans les grandes villes, et en particulier Paris quant on le compare aux revenus, et surtout à la situation des années 1960-70. Cest oublier que la capitale et les métropoles attirent des gens jeunes, de moins de trente-cinq ans, prêt à faire beaucoup de sacrifices pour réussir leur débuts professionnels. La centralité du logement permet de gagner du temps, et cela se paie cher En revanche, après 35-40 ans, les gens sinstallent plus loin (banlieue ou province), pour avoir de lespace pour les enfants. En fait, largent perdu en loyers élevés est regagné en temps disponibles pour aller travailler où sépanouir dans un lieu favorable, plus sympathique que certains coins de Seine-Saint-Denis

De plus, lapproche économique de Friggit oublie une évolution marquante de ces 20 dernières années : la quasi-totalité de la croissance éco se réalise dans les grandes villes, surtout celles de plus d1 million dhabitants. Cest particulièrement net depuis le débuts des années 2000, période où les courbes sortent du "tunnel de Friggit", voir https://fr.wikipedia.org/wiki/Courbe_de_Friggit.

Il existe donc un intérêt à se loger près des lieux à fortes croissances, qui accordent les plus gros salaires pour les gens très qualifiés, ce que les géographes appellent le "tertiaire supérieur". Enfin, il faut comparer ce qui est comparable : Paris de 2019 est très différent de Paris en 1960, en revanche, une comparaison entre Paris et Londres en 2019 me semble bien plus pertinente avant de faire un choix dinvestissement.

Rastignac

"

Dernière modification par Rastignac (04/04/2023 22h47)

L'épargne est une magnifique réalité, spécialement quand nos parents l'ont pratiquée. Mark Twain…

![]() Hors ligne

Hors ligne

[+1] #11 20/04/2023 10h50

- amoilyon

- Membre (2016)

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 50 Entreprendre

Top 20 Immobilier locatif - Réputation : 282

Les taux montent, les DPE excluent les passoires thermiques et font baisser leurs prix, les taxes foncières montent, les conditions d’accès aux prêts sont durcies, le budget des travaux augmente, la rentabilité diminue pour les investisseurs ? … Donc les prix baisseront ?

Et de l’autre côté, la passoire thermique serait le nouvel eldorado de l’investisseur, même Capital sort un article sur cette opportunité avec les primes ma prime rénov, éco PTZ, TVA à 5.5%, aides locales…, le Zéro Artificialisation Nette, où le Sénat presse le gouvernement d’avancer, où il n’y aura plus de nouvelles constructions donc rénovation ou destruction de l’actuel et reconstructions -le marché sera un vase clos- , une démographie qui augmente, le nombre de personne par foyer qui diminue.

Alors, dans un vase clos où le nombre de logement crée va diminuer, les prix monteront ?

A cela se rajoute des "nouvelles considérations", notamment l’accès au ressources, comme l’eau,

à écouter notamment dans cette émission radio : vers une crise sévère de l’immobilier ?

Des villes du Sud arrêtent les permis de construire, pour garantir l’eau aux habitants : à lire ici La secheresse dans le Var gèlent les permis de construire

Et l’usage des habitations, notamment des résidences secondairesj, surtout en montagne et sur le littoral, dans des écosystèmes fragiles, ou l’artificialisation est en lien avec le tourisme, créant des lits froids, occupés moins de 3 semaines par an, hérésie éthique et environnementale:

Maxime Blondeau a écrit :

à lire ici

« 🏡 🏗️ La France compte 3,5 millions de résidences secondaires, soit un logement sur dix. Un record mondial que nous partageons avec lEspagne.

Dans 180 communes, le taux de résidences secondaires dépasse même les 70% : Ces villes qui affichent plus de 70% de résidences secondaires - Capital

Résultat : des villes désertées hors saison, et des prix de limmobilier gonflés.

Une étude de septembre 2022 publiée par lInstitut national de la statistique et des études économiques (Insee) dévoile les principales caractéristiques des résidences secondaires en France et le profil-type des ménages qui les détiennent. Les résidences secondaires du littoral, facteur de tension sur le logement dans certaines zones - Insee Analyses Nouvelle-Aquitaine - 125

Parmi ces résidences, 40% se situent sur le littoral, 16% en altitude et 12% dans les agglomérations du Grand Paris, de Lyon, Toulouse et Bordeaux. Leurs détenteurs sont en général aisés et âgés de plus de 60 ans.

La proportion de résidences secondaires dépasse 50% dans de nombreuses communes des Alpes, de la côte méditerranéenne, en Bretagne, Belle-Île-en-Mer, dans le Vexin ou en Normandie (le pays dAuge).

Les différences de niveau de vie entre détenteurs de résidence secondaire et résidents principaux peuvent être localement très marquées. Dans certaines communes, seules 10 % des résidences principales sont occupées par des ménages aisés. Les résidences principales sont donc occupées en quasi-totalité par des foyers pauvres et les résidences secondaires par des foyers aisés.

En Bretagne, où je vis, la situation devient plus que préoccupante. Les propriétés secondaires accélèrent le bétonnage et la crise du logement. Doù lidée, portée à lorigine par les régionalistes, mais soutenue depuis par dautres formations politiques dinstaurer un « statut de résident », qui permettrait de découpler l’accès au marché immobilier l’instaureur de deux marchés parallèle : un pour les résidents permanents et un pour les résidents temporaires. Ca aurait le mérite d’inciter tout acheteur à habiter sur place au moins un an avant de pouvoir acquérir son bien.

La situation est en fait catastrophique dans certains cantons du sud Morbihan, comme à Locmiquélic, près de Lorient, où depuis 2019, les prix de limmobilier ont doublé en 3 ans.

Résultat : 85 % de la population locale ne peut plus se loger au prix du marché. Et les habitants le vivent comme une profonde injustice.

Spéculation, dégradation de lenvironnement, hausse des prix du foncier, construction hâtive et fragile, difficultés daccès au logement, perte de repères identitaires et culturels pour les populations locales. Peut-on évaluer limpact socio-économique et écologique des résidences secondaires sur les territoires ?

La question est épineuse et ne manquera pas dagiter les politiques publiques dans les prochaines années.

![]() Hors ligne

Hors ligne

#12 03/05/2023 10h39

- Pruls

- Membre (2013)

Top 50 Immobilier locatif - Réputation : 78

Bonjour,

Pour ma part, le travail de friggit m’avait aidé à distinguer les sous marchés de l’immobilier.

Le marché des rp est différent de celui du locatif.

Et donc pour moi, impossible de prendre position sans connaître mon marché.

Bon courage aux chercheurs de formules magiques

Parrainage Direct Énergie: 101 208 555

![]() Hors ligne

Hors ligne

#13 03/05/2023 11h52

- Pierrot31

- Membre (2015)

Top 50 Immobilier locatif - Réputation : 130

Friggit, il faut le laisser dans son tunnel !

Dire que son travail m’a influencé dans mes prises de décision par le passé… Quelle perte de temps et d’argent !

"Money is a tool to buy Time"

![]() Hors ligne

Hors ligne

#14 03/05/2023 16h44

- amoilyon

- Membre (2016)

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 50 Entreprendre

Top 20 Immobilier locatif - Réputation : 282

Pruls a écrit :

Le marché des rp est différent de celui du locatif.

Et donc pour moi, impossible de prendre position sans connaître mon marché.

Bon courage aux chercheurs de formules magiques

Un tunnel avec une entrée et une sortie.

Alors que l’affectation d’un bien est multiple : rp, locatif en location longue durée

Mais les extrêmes également

Les résidences secondaires avec une occupation moins de 3 semaines par an et de l’autre extreme les locations courtes durées ou le taux d’occupation peut être supérieur à 100%.

Ces extrêmes sont souvent oubliés dans les analyses.

Les biens de famille, invendable parce que trop sentimental ou trop de travaux pour remettre en état, les biens achetés en pur produit de spéculation. Ceux qui n’ont aucun rôle dans l’habitat de la population.

Et de l’autre côté la rentabilité poussée à l’extrême: location de plus de 356 jours par an, colocation de plus de 6 chambres dans un appartement conçu pour une famille de 4,…

![]() Hors ligne

Hors ligne

2 [+1] #15 04/11/2023 12h52

- p0ulp3

- Membre (2020)

- Réputation : 10

p0ulp3, le 02/03/2023 a écrit :

Bref je parierais sur 10% de baisse pour cette année (un peu plus sur les maisons, un peu moins sur les apparts) suivi d’une stagnation, à ajuster selon les décisions de Lagarde, Powell et la croissance des salaires :-)

6 mois après ce premier post, j’observe bien 10% sur les maisons de baisse, avec 8% de baisse officielle selon les AIs, j’en profite donc pour mettre à jour mes graphs. Pour rappel, les hypothèses:

- hausse de salaire de 5% en 2022, idem en 2023 et 2024, puis 2% les années suivantes

- taux moyen à 5% en 2024 puis 4% en 2025 puis 3% ensuite

- durée d’emprunt 240 mois en 2024 et apres (j’étais au départ parti sur 210 ou 220 mais les dernieres valeurs de l’observatoire des loyers sont de 250, ce qui me parait difficile à tenir avec 4 ou 5% d’interet donc je corrige cette hypothèse).

Au passage j’ai pu trouver une meilleure source sur l’évolution des salaires en 1970 et 80 donc j’ai corrigé ce point.

Ensuite je me suis amusé à calculer pour un 25m2 à Paris la mensualité, avec 10%, 20% et 30% d’apport.

Et j’ai ajouté le revenu/3 (ou loyer) sur le graph :

On observe une jolie corrélation sur les décennies passées, avec quelques pics et creux:

- en 1990, il fallait pour une mensualité égale au loyer, plus de 40% d’apport pour acheter

- en 2000, il fallait pour une mensualité égale au loyer, 0 % voire moins d’apport (la mensualité était probablement inférieure au loyer)

- en 2011-2012 (crise de la dette), idem beaucoup d’apport nécessaire

- en 2015-2021 (taux bas), peu d’apport nécessaire

Si les prix et salaires évoluent selon mes hypothèses, alors en 2024 ou 2025, les acheteurs devraient etre resolvabilisés et le marché pourrait se relancer.

Si par contre les durées d’emprunt baissent (prets à 20 ans au lieu de 25), alors la relance serait reportée de 6 mois et quelques je pense.

Bien sur, ce graph est à lire comme celui de PER pour une action, meme si c’est bas ca peut encore baisser, et meme si c’est haut, ca peut encore monter !

Edit: correction des liens pour les images

Dernière modification par p0ulp3 (04/11/2023 12h57)

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “le tunnel de friggit 2.0 : baisse des prix de 10% prochainement ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 7 | 6 891 | 02/11/2012 11h43 par GoodbyLenine | |

| 3 | 920 | 18/09/2015 13h33 par ChrisNC | |

| 100 | 39 348 | 16/11/2022 12h08 par poupoupidouh | |

| 43 | 7 880 | 25/04/2017 09h49 par LordWolfy | |

| 18 | 4 481 | 08/12/2012 15h56 par Bluegrass | |

| 1 | 583 | 08/06/2023 19h26 par Oreve | |

| 2 | 1 357 | 08/01/2017 14h52 par DDtee |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil