Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Sondage

Synthèse des avis :

Recommanderiez-vous La retraite mutualiste du combattant à un proche ?

| Oui, complètement (avis positif) | 21% - 3 | |||||

| Oui, avec des réserves (avis assez positif) | 14% - 2 | |||||

| Je ne sais pas (avis neutre) | 14% - 2 | |||||

| Non, probablement pas (avis assez négatif) | 14% - 2 | |||||

| Non, certainement pas (avis négatif) | 35% - 5 | |||||

| Nombre de recommandations : 14 Recommandation moyenne : 1,7/4 |

||||||

#276 18/03/2023 21h11

- Story

- Membre (2022)

- Réputation : 4

Bonjour,

J’interviens pour corriger le message suivant car il y a une erreur me semble-t-il :

Gandalf a écrit :

Si on fait une simulation sur 20 ans, avec (par exemple) 5000 versés chaque année :

- A la CARAC : 2910 de frais de versement + 5775 de frais de gestion = 8685 de frais ;

- A la MER : 3850 de frais de versement + 0 de frais de gestion = 3850 de frais ;

- A la FM : 2100 de frais de versement + 5250 de frais de gestion = 7350 de frais.

En effet, les frais de versements s’appliquent bien sur le montant du capital versé.

Par contre, les frais de gestion ne sappliquent que sur rendement brut de la rente. Ce n’est pas du tout la même chose et cela n’a pas le même impact puisque ce qui importe est l’augmentation NET de la rente. Les rendements nets pour 2022 ont été précisés plus haut par chatnoir.

Désormais, la Carac qui n’a plus de frais sur versement et la France Mutualiste qui fait des offres promotionnelles avec 0% de frais sur versement, sont bien moins chères que la MER et ses 3850 de frais.

Ce résultat peut paraitre surprenant car la MER ne possède pas d’agences, contrairement à la Carac et la France Mutualiste qui ont des agences partout en France et qui proposent des RDV en présentiels avec des conseillers en agence ou à domicile.

Mais peut-être que la MER va réagir et s’aligner ?

Dernière modification par Story (18/03/2023 21h13)

Story, parce que tout placement a une histoire

![]() Hors ligne

Hors ligne

#277 18/03/2023 21h52

- Gandalf

- Membre (2020)

- Réputation : 5

Story a écrit :

Bonjour,

J’interviens pour corriger le message suivant car il y a une erreur me semble-t-il :Gandalf a écrit :

Si on fait une simulation sur 20 ans, avec (par exemple) 5000 versés chaque année :

- A la CARAC : 2910 de frais de versement + 5775 de frais de gestion = 8685 de frais ;

- A la MER : 3850 de frais de versement + 0 de frais de gestion = 3850 de frais ;

- A la FM : 2100 de frais de versement + 5250 de frais de gestion = 7350 de frais.En effet, les frais de versements s’appliquent bien sur le montant du capital versé.

Par contre, les frais de gestion ne sappliquent que sur rendement brut de la rente. Ce n’est pas du tout la même chose et cela n’a pas le même impact puisque ce qui importe est l’augmentation NET de la rente. Les rendements nets pour 2022 ont été précisés plus haut par chatnoir.

Désormais, la Carac qui n’a plus de frais sur versement et la France Mutualiste qui fait des offres promotionnelles avec 0% de frais sur versement, sont bien moins chères que la MER et ses 3850 de frais.

Ce résultat peut paraitre surprenant car la MER ne possède pas d’agences, contrairement à la Carac et la France Mutualiste qui ont des agences partout en France et qui proposent des RDV en présentiels avec des conseillers en agence ou à domicile.

Mais peut-être que la MER va réagir et s’aligner ?

Bonjour,

Non, vous faites erreur.

Les frais de gestions s’appliquent au capital (ou sur "l’épargne" si vous préférez) de votre RMC, chaque année, et non sur le rendement brut de la rente comme vous l’indiquez.

Si, durant votre phase de capitalisation, vous avez 30000 sur votre RMC, vous serez prélevé de x% de 30000 en frais de gestion, chaque année. C’est ainsi que ça marche, et c’est vérifié.

Ensuite, où avez-vous vu que la France Mutualiste fait des offres promotionnelles sur ses frais de versement ? Car je n’ai vu cela nul part

..

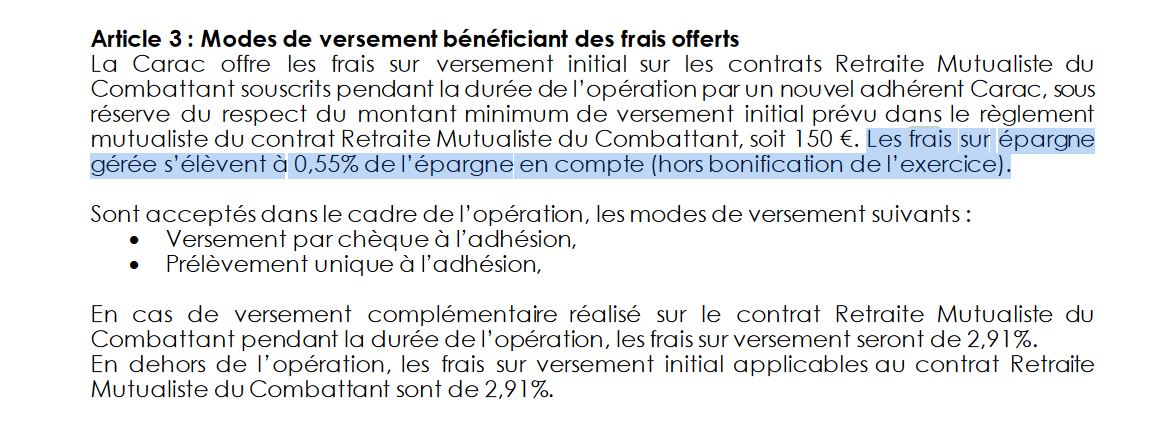

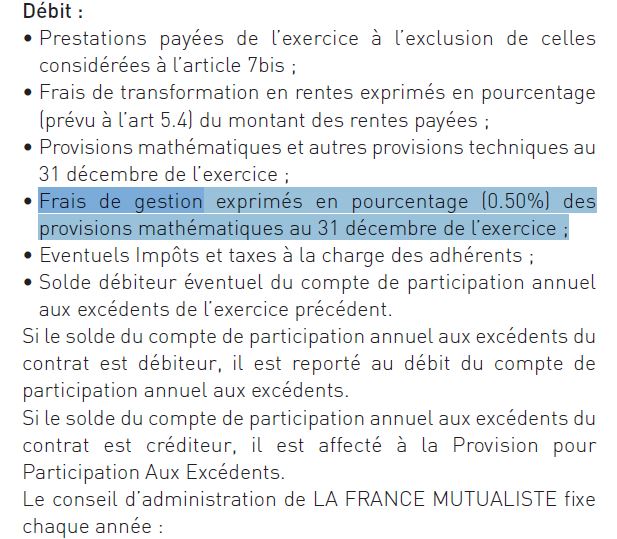

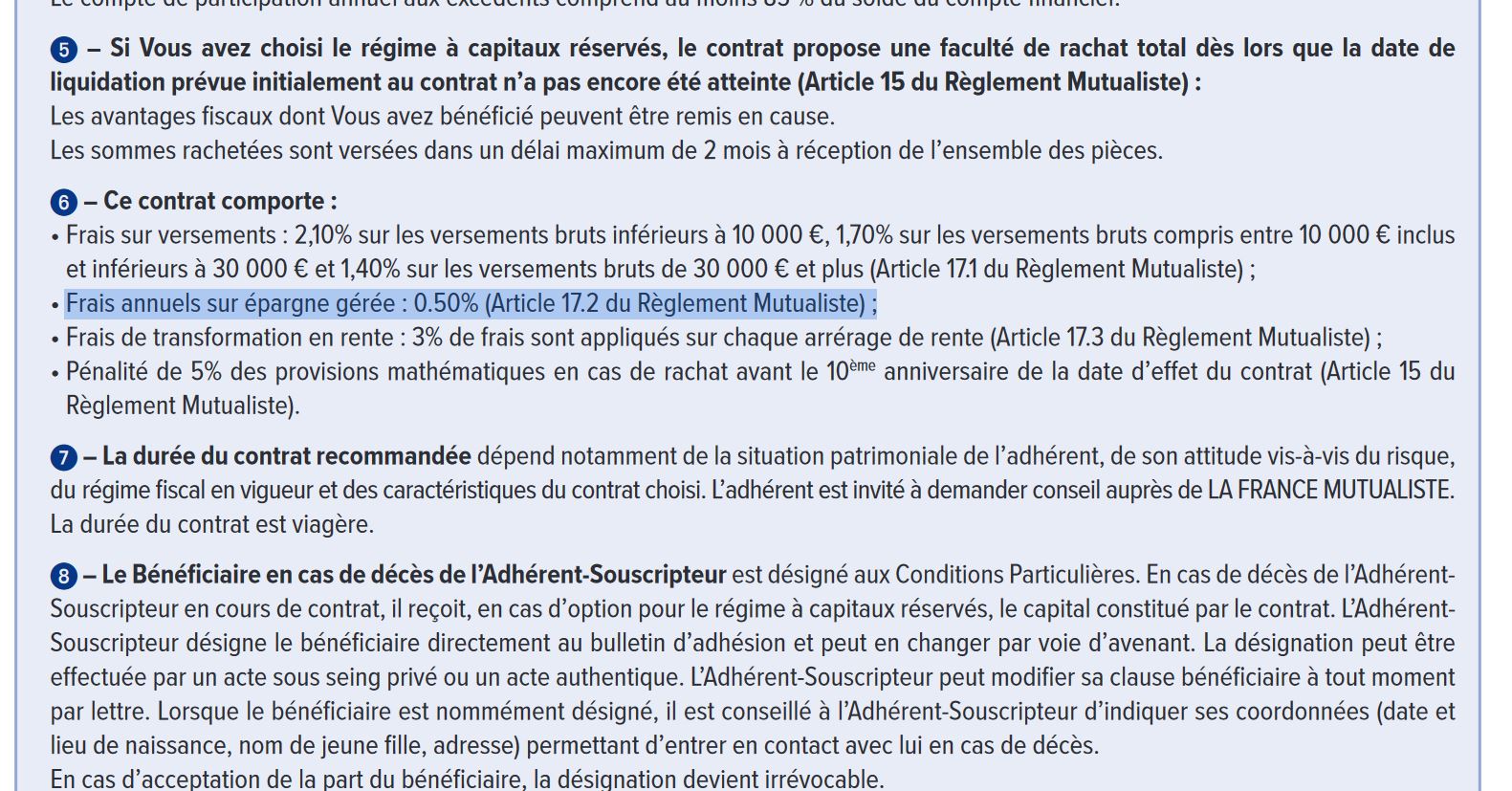

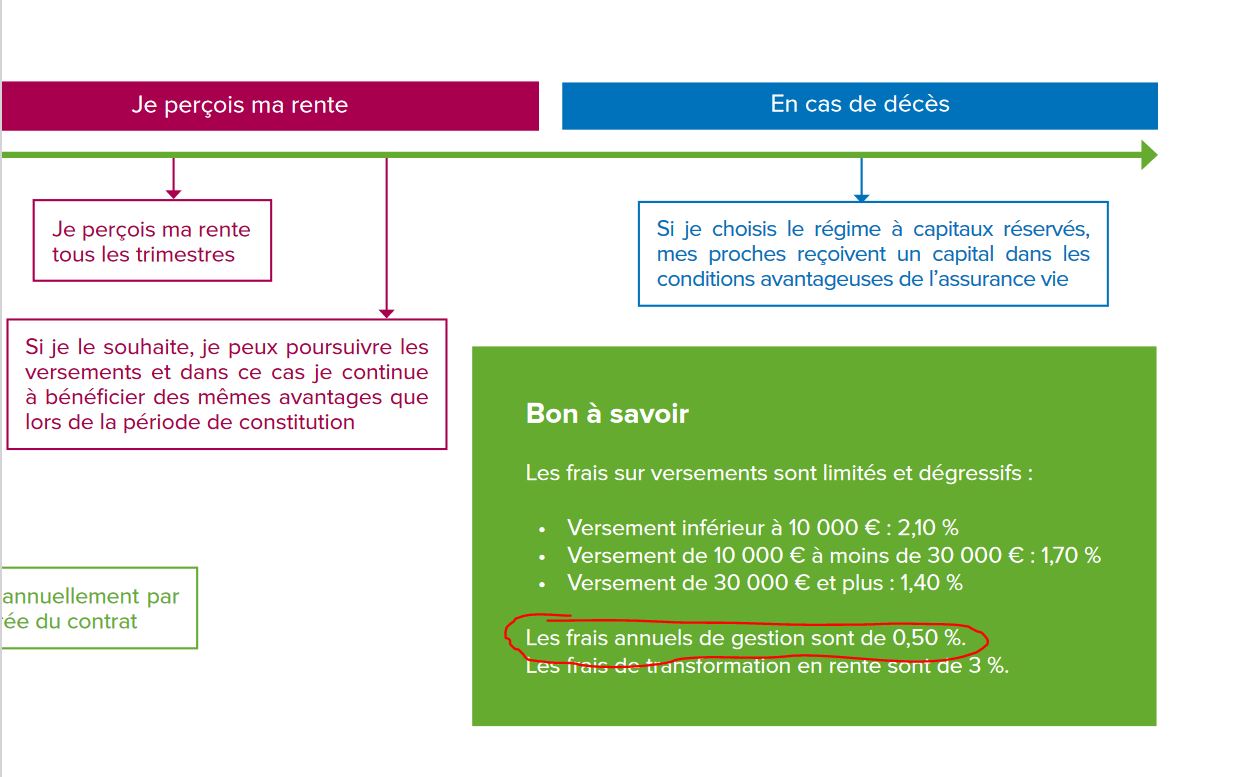

Enfin, voici un extrait du règlement de la CARAC, indiquant bien ce que je vous dit :

Et celui de la France Mutualiste qui indique la même chose ( https://www.la-france-mutualiste.fr/sit … -%20V2.pdf ):

Extrait de la brochure de la France Mutualiste ( https://www.la-france-mutualiste.fr/sit … 052022.pdf ) :

=> les frais de gestion ne s’appliquent pas sur le rendement brut de la rente, mais sur le capital, chaque année.

=> La MER reste donc la moins chère, à partir du moment où la durée de vie du contrat excède 13 années. Elle n’a donc pas à s’aligner sur quoi que ce soit ![]()

=> La France Mutualiste est donc bien plus chère, tout comme la CARAC (si durée de contrat >13 ans).

Dernière modification par Gandalf (19/03/2023 00h08)

![]() Hors ligne

Hors ligne

#278 17/06/2023 18h03

- Aquaverde

- Membre (2023)

- Réputation : 0

Bonjour,

Je suis attentivement cette discussion et je vous remercie pour toutes vos contributions.

Je vous demande conseil pour mon cas :

34 ans, gendarme, pacsé sans enfant (pas encore, rapidement on l’espère) avec une gendarme, éligible à la RMC (majoration 25%)

Actuellement TMI à 11% mais limite 30%

Cette année, nous sommes mutés en Guyane pour un séjour long (3 à 6 ans). Nous allons toucher une prime d’installation d’environ 24000 chacun, entièrement imposable.

Pareil lors du retour en métropole dans 3, 4, 5 ou 6 ans.

Sachant que l’intégralité de la prime sera imposée à 30% (sauf si on arrive à faire une tribu d’ici là), je recherche un moyen de défiscaliser en fonction des primes (année au cas par cas).

J’ai pris contact avec un conseiller de la MER pour avoir de plus ample informations, car le produit est tout de même complexe.

Voici son retour :

Taux 2022 : 2,58% net

Possibilité de percevoir sa rente à 50 ans et minimum 10 années de cotisation

Possibilité d’adapter les versements en fonction du revenu imposable de l’année

Pour une rente perçue à 50 ans : 4764/an en réservé temporaire soit 16 années (76224 de capital)

Pour une rente perçue à 56 ans : 3047/an en réservé temporaire soit 22 années (67034 de capital)

Ces montants sont données pour être au plafond de rente majorée de 1948 cette année.

J’imagine que les 3,85% de frais sont inclus.

J’ai pensé, si je souscris au contrat, à vraiment gonfler les versements lors des 2 années à fortes imposition, et ne mettre que le minimum lors des années "normales" (abattement de 40% en Guyane, je ne devrais être fortement imposé lors de mon séjour)

Qu’en pensez-vous ? Est-ce que quelqu’un peut m’envoyer un tableur de simulation, car c’est vraiment pas facile d’estimer la rente que l’on obtiendra.

Encore merci.

![]() Hors ligne

Hors ligne

#279 17/06/2023 18h22

Aquaverde a écrit :

je recherche un moyen de défiscaliser en fonction des primes (année au cas par cas).

Je sors un peu du sujet, mais si vous ou votre partenaire avez fait des études. Vous avez possibilité de racheter des trimestres d’études. Les versements sont déductibles des impôts. Les trimestres rachetés (taux 1) comptent comme temps de service (pour une date de départ fixe cela revient à des bonifications supplémentaires, pour un montant de pension fixe cela revient à pouvoir partir plus tôt)

![]() Hors ligne

Hors ligne

#280 17/06/2023 21h20

- Aquaverde

- Membre (2023)

- Réputation : 0

Merci je vais me renseigner sur ce dispositif.

Mais j’ai déjà pas mal d’annuités, le séjour en Guyane va en rajouter autant que dure le séjour, et pour l’instant, je m’épanouis complétement dans mon travail et je n’envisage pas une retraite anticipée.

On en reparlera dans 15 ans, mais quand je vois mes camarades en âge de prendre la retraite, beaucoup reste en service malgré un quota d’annuités largement atteint.

![]() Hors ligne

Hors ligne

#281 18/06/2023 00h51

- Aquaverde

- Membre (2023)

- Réputation : 0

Merci je vais me renseigner sur ce dispositif.

Mais j’ai déjà pas mal d’annuités, le séjour en Guyane va en rajouter autant que dure le séjour, et pour l’instant, je m’épanouis complétement dans mon travail et je n’envisage pas une retraite anticipée.

On en reparlera dans 15 ans, mais quand je vois mes camarades en âge de prendre la retraite, beaucoup reste en service malgré un quota d’annuités largement atteint.

![]() Hors ligne

Hors ligne

#282 18/06/2023 11h35

- sm94

- Membre (2015)

Top 10 Monétaire

Top 20 SCPI/OPCI - Réputation : 95

Ne soyez pas obnubilé par les carottes fiscales entrainant parfois des investissements dans des produits opaques, chargés en frais, tunnels

Je n’achète pas de produits financiers que je ne comprends pas intégralement, desquels je ne peux pas sortir aisément et rapidement, ou avec des frais d’entrée assez importants

![]() Hors ligne

Hors ligne

#283 06/04/2024 12h20

- cdu971

- Membre (2020)

- Réputation : 1

Bonjour

Je vous fais part de mon cas personnel afin de nourrir la réflexion. Tous les échanges précédents ont été bien utiles.

- Adhérent à la MER depuis plus de 20 ans

- je vais avoir 50 ans cette année, année de déclenchement de la rente mutualiste.

- je suis au régime réservé (mais je peux encore changer de régime au moment de la liquidation de la rente dans quelques semaines)

- 37000 euros versés depuis 20 ans qui me donnent droit à 1300 euros annuels en régime réservé (majoration 25% État incluse), se décomposant en 900 euros de rente + 400 euros de majoration.

- le relevé annuel de la MER mindique quil faudra verser 78000 euros pour atteindre le plafond de rente de 1987 euros. Soit, 0,85 euros de rente pour 100 euros de versement supplémentaire (pas top 🥹).

Je me questionne depuis plusieurs mois sur maintien en régime réservé ou bascule en aliéné. Jai décidé de rester en régime réservé pour les motifs suivants :

- je remettrai au pot dans mon contrat MER les 1300 euros de rente (aucune imposition ni charge sociale nest appliquée sur ces 1300 euros) : cela me procurera un gain dimpôt de 30% (je suis en TMI 30%), soit 400 euros environ.

- mon investissement dans MER depuis 20 ans va donc me permettre de gagner 400 euros par an

tout en faisant grossir lenveloppe de 37000 euros qui sera reversée à mes bénéficiaires à mon décès (puisque cette somme ne sera pas perdue)

- sil y a des super financiers parmi vous, cela mintéresserait de savoir combien dintérêts procurent une assurance vie à 4% tous les ans, sur un capital de 37000 euros ( pour comparaison), sans taper dans le capital

- jai décidé de ne pas reporter dune année le bénéfice de la rente car la MER contactée, cela naugmenterait la rente que de 30 euros par an

alors que jen gagne 400 en réinvestissant dans mon contrat

- jai décidé de ne pas passer en rente aliénée : certes, la rente annuelle passerait à 2200 euros si je me réfère aux échanges sur le site, mais les 900 euros décart (2200-1300) ne seraient rentabilisés quau bout de 40 ans (37000/900), avec le coup de poker despérer vivre 40 ans encore

- la rente que je vais toucher est revalorisée annuellement par lEtat : jai questionné la MER sur le sujet afin de bien comprendre de quoi il sagit car ce point favorable me semble ne pas devoir être négligé

Voilà, voilà , je suis prêt à lire vos commentaires ou observations sur ma stratégie !

![]() Hors ligne

Hors ligne

[+1] #284 07/04/2024 02h39

- Divethewind

- Membre (2022)

- Réputation : 10

Comme l’écrivait plus haut SM92, un point important et pas des moindres est l’opacité du produit RMC. En particulier au regard d’ autres produits spécifiques d’épargne retraite (c’est à dire à vocation de rente) comme par exemple la mise en viager de sa résidence principale, contrat Madelin, perp, per, Perco etc..

Tous les distributeurs de RMC affirment qu’il s’agit d’un produit de retraite par capitalisation mais dans les faits ( et il faut aller assez loin dans "le diable des détails" pour le démontrer), il s’agit d’un produit de retraite par répartition (de surcroît non solidaire…).

Avec la différence supplémentaire par rapport au régime "standard" de retraite par répartition du régime général, c’est qu’il n’y a aucune garantie de l’état sur les engagements futurs …(Cas de faillite des mutuelles/compagnies qui les distribuent)

Il est même surprenant que la loi Pacte n’aie pas traité le cas/sujet de la RMC alors qu’elle le fit pour le PER.

Pire encore, plus surprenant que l’ACPR n’exige pas plus de transparence sur la gestion des fonds RMC qui depuis 2013 génère naturellement des excédents techniques significatifs (la table d’espérance de vie pour le calcul des rentes est celle des femmes pour tous les versements depuis 2013, le % d’adhérent RMC est à minima de 75 % d’hommes) et cela sans EXIGER que ces excédents soient EXCLUSIVEMENT redistribués aux titulaires RMC de la compagnie qui le distribue (MER,,Carac, la France mutualiste).

Il faut aussi imputer ce "détournement" de ces excédents techniques historiques conséquents par l’absence totale de curiosité des votants en assemblée générale annuelle. Voire pour certains d’entre eux ayant connaissance et compréhension de la gestion de ces fonds (tous non cantonnés qq soit le distributeur..) l’absence d’éthique pour faire respecter les intérêts des anciens combattants ou d’opex qu’ils sont sensés défendre ou représenter dans leur vote ou proposition vers ou dans le conseil d’administration…

Renseignez vous, en creusant vous comprendrez qu’en toute logique mathématique et financière, la RMC devrait être plus rémunératrice pour vos rentes viagères….

Cela reste un produit "pratique" car en mode "automatique" mais volontairement maintenu opaque:les capitaux historiques issus des anciennes cotisations du temps des appelés et anciens conflits sont une manne sur laquelle les CODIR sont toujours évasifs, peu précis.. Prendre bien conscience que la capitalisation historique des fonds RMC est exclusivement obtenue par 100 % de contrats viagers….

Si vous avez des connaissances de titulaire RMC ayant mandat ou ayant droit au vote et questions en AG des compagnies distribuant la RMC , vous pourrez vérifier les précédentes assertions: la plupart d’entre eux ignorent ou ne comprennent pas la notion et l’impérieuse nécessité de cantonnement pour des fonds à vocation viagère..

![]() Hors ligne

Hors ligne

#285 07/04/2024 17h31

- Phaeton

- Membre (2022)

Top 20 Année 2024 - Réputation : 109

Hall of Fame

Certes, un peu plus de transparence ne nuirait pas.

Cependant, ça vaut la peine d’y regarder de très près malgré tout.

Exemple :

CARAC. Les versements portent intérêts au taux de 0,25% (depuis le 1er juillet 2023 ; 0% jusqu’au 30 juin 2023).

Capital aliéné ; majoration 25% ; âge de conversion en rente : 54 ans.

A ce stade, les données de la CARAC sont : 1000 aliénés donnent 30.2 de rente (bonification de l’Etat, frais de gestion, participation aux excédents inclus, revalorisation de l’Etat exclue).

Il n’y a pas de frais sur versements, ni sur arrérages de rentes.

Si l’on considère que les versements sont déduits de revenus imposables supérieurs au seuil de la 3e tranche du barème progressif (28.798 pour les revenus 2023),

700 (1000 versés - 300 d’économie d’impôt) donnent 30,2 de rente. Soit 4,31%, nets d’IR et PS.

(Si les versements sont issus de revenus imposables supérieurs au seuil de la 2e tranche du barème, en tenant compte de la décote, on arrive à 3,60%.)

Pour la revalorisation par année, (chercher "arrêté revalorisation rentes in:legifrance.fr" dans votre moteur de recherche) :

La revalorisation des taux de majoration des rentes [

] est de 1,0 % pour les rentes servies en 2020.

La revalorisation des taux de majoration des rentes [

] est de 0,2 % pour les rentes servies en 2021.

La revalorisation des taux de majoration des rentes [

] est de 1,4 % pour les rentes servies en 2022.

La revalorisation des taux de majoration des rentes [

] est de 5,4 % pour les rentes servies en 2023.

La revalorisation des taux de majoration des rentes [

] est de 4,8 % pour les rentes servies en 2024.

A comparer avec les taux de rendement des fonds Euros, auxquels on aura pris soin de soustraire les PS prélevés chaque année (et oui, le taux annoncé est toujours avant PS), et de ne pas appliquer de revalorisation par l’Etat, puisqu’ils n’y ouvrent pas droit.

Quant à vendre sa RP viager

Le problème, outre que ça ne fait pas le bonheur des héritiers, est qu’on ne sait pas de quoi demain sera fait. Ce qui est valable pour une éventuelle faillite de la CARAC ou de la France l’est aussi (et AMHA à plus forte raison) pour le prix de sa RP.

Une RP voit sa valeur en parité de pouvoir d’achat se faire grignoter par l’inflation pendant minimum 25 ans ans entre l’achat et la vente démembrée. Prenons l’exemple d’un immeuble acheté 1 million de francs en 1998 et qui vaut 1 million d’Euros en 2023. Sa valeur a cru de 7,7% par an en , mais de seulement 6,1% en constants. Si la valeur avait crû de moins de 1,5% par an, elle aurait décru en constants.

Grâce à la revalorisation de l’Etat, les sommes versées sur une RMC délivreront une rente dont le pouvoir d’achat futur est protégé par l’Etat. Et en cotisant jeune, il me semble qu’on sécurise des taux de conversion favorables (pour donner une idée : selon les tables INSEE France Hors Mayotte 2012-2016, un homme avait 40,3 années d’espérance de vie à 40 ans, mais 11,8 ans à 75 ans.)

Ceci dit, l’un n’empêche pas l’autre : on peut cotiser dans ses meilleures années pour constituer sa RMC, ET vendre la nue-propriété de sa résidence principale 25 ou 30 ans plus tard pour compléter.

De tout cela et du message qui précède, il découle selon moi que la priorité concernant la RMC devrait être son élargissement (en élargissant les conditions d’attribution du TRN, en ouvrant la RMC aux membres de la réserve opérationnelle

)

Edit : taux minimum garanti.

CARAC.fr a écrit :

Chaque versement net de frais porte intérêt, pendant les huit premières années de ladhésion, au taux minimum garanti en vigueur à la Carac lors de chaque versement. Ce taux est fixé par le Conseil dadministration de la Carac en fonction du taux moyen des emprunts détat et ne peut, en tout état de cause, excéder le taux dintérêt technique maximum autorisé par la réglementation relative aux opérations dassurance sur la vie et dépargne.

CARAC, Relevé de compte au 1er janvier 2024 a écrit :

Le taux technique applicable du 1er janvier au 30 juin 2023 est de 0%.

Le taux technique applicable depuis le 1er juillet 2023 est de 0.25% et susceptible d’être modifié en

cours d’année 2024 à la hausse comme à la baisse.

Dernière modification par Phaeton (08/04/2024 17h10)

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “la retraite mutualiste du combattant : vos avis sur la rmc ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 57 | 37 552 | 14/10/2022 16h35 par Divethewind | |

| 694 | 241 469 | 28/02/2024 12h13 par JeanB | |

| 18 | 9 058 | 27/05/2019 16h38 par traz | |

| 5 | 878 | 27/07/2022 16h02 par Stopeter44 | |

| 3 927 | 755 239 | 17/04/2024 22h22 par TheP2PInvestor | |

| 3 840 | 803 637 | 23/04/2024 16h46 par FunnyDjo | |

| 2 283 | 468 125 | 15/04/2024 12h46 par FlyingRyu |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil