Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#576 02/06/2022 22h19

- Xan12

- Membre (2019)

- Réputation : 51

Bonjour,

La création de valeur des Crcam existe t’elle?

1) Dans le rapport financier de Crcam Ile et Vilaine 2022

"Le taux rendement annualisé depuis la première cotation du CCI en juin 1991 jusquau 31 décembre 2021 sélève à 7,21 %."

-> Cette rentabilité à été obtenu malgré une forte érosion du ratio P/B.

Dans les années 2000, quasiment personne n’avait voulu apporter à l’offre de sorti de 7 caisses, qui était pourtant proposé à un P/B de 0,80.

Aujourd’hui le P/B moyen des caisses est de 0,19.

-> En cas de retrait de la cote 20% sous les fonds propres (comme en 2000 ; 2009), une personne qui aurait détenu ses CCI Ile et Vilaine pendant 30 ans, ferait un rendement de 12,32% annualisé.

2) Pour observer une création de valeur on peut regarder l’évolution des capitaux propres à long terme.

-> Pour reprendre Languedoc

a) La croissance annualisé des capitaux propres sur 5 ans est de 9%

b) Cela n’inclus pas les dividendes versés, le rendement actuel est de 5,3%

c) Cela n’inclus pas non plus les rachats d’actions qui est aussi une sortie de cash, ceux-ci s’élèvent a 6% des CCI sur Languedoc toujours sur ses 5 dernières années

On peut je pense en conclure que la création de valeur est bien présente et réelle pour l’investisseur.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Xan12 (02/06/2022 23h06)

![]() Hors ligne

Hors ligne

#577 02/06/2022 22h22

toto27 a écrit :

Il me semble que Larbinator possede des CCI depuis de longues années, manifestement avec bonheur.

7% par an sur 30 ans, à titre personnel, je signe

7% par an est un maximum, et sur le déclin (car le RoE des CRCAM poursuit sa baisse tendancielle), et tant que les risques du leverage élevé des banques ne se matérialisent pas.

Quant au bonheur de Larbonator, j’imagine qu’il n’est pas bien fort ces dernières années: ses CRCAM ont vu leur cours de bourse baisser de -25% depuis 5 ans, hors dividendes, ou légèrement négatif dividendes réinvestis. Donc un rendement négatif même après dividendes sur 5 ans.

J’ai en effet eu beaucoup plus de bonheur avec mes titres sur 5 ans, et c’est le cas ici de beaucoup de personnes. Avoir un rendement négatif sur les 5 dernières années n’était guère brilliant. Hors microcaps, à peine quelques valeurs comme URW ont fait pire.

Pour conclure, et je vais m’arrêter là, l’investissement dans les CRCAM n’est pas mauvais sur le long terme (même s’il a été mauvais sur ces 5 dernières années, avec la baisse des cours des CCI) mais pas mirobolant non plus et expose le porteur du CCI à un risque plus élevé qu’ailleurs, à cause du leverage élevé qu’on trouve dans toute banque.

Et je réfute absolument l’idée grotesque - et que Larbinator n’a nullement démontrée, contrairement à ses dires - que la valeur intrinsèque d’un CCI serait 30 fois ! son actuel cours de bourse.

Dernière modification par aleph1 (03/06/2022 00h35)

![]() Hors ligne

Hors ligne

[+2] #578 03/06/2022 12h31

- colonel92

- Membre (2021)

- Réputation : 30

Larbinator, le 02/06/2022 a écrit :

On peut résumer toute cette discussion en ces points à mon sens :

1) Une société anonyme est une structure « capitaliste » qui participe à léconomie de marché. Comme pour une mutuelle, le pouvoir appartient effectivement aux dirigeants souvent choisis par l’actionnaire majoritaire.

2) Un CCI nest pas une action, mais comporte toutes les caractéristiques financières d’une action : droits sur les bénéfices, les dividendes les capitaux propres, sauf le droit de vote qui de toute façon n’a aucune valeur pour l’actionnaire minoritaire.

3) Le CCI est une quasi-action tout comme un certificat d’investissement ordinaire (CI) et doit être valorisé comme tel. En conséquence, les ratios et raisonnements ordinaires sappliquent parfaitement.

3 bis) Mieux, en conséquence de l’absence de droits financiers indexés sur capitaux propres et bénéfices, dans les calculs de ratios, l’existence des PS peut être ignorée et de même pour les CCA qui constituent une boucle d’autocontrôle mutualisée au sein de SACAM Mutualisation. Par exemple, le PER financier réel de la caisse du Languedoc n’est pas de 5 mais environ 10 fois moins.

Ces conséquence de la structure du capital des caisses régionales ne sont comprises que d’une poignée de personnes en dehors du Groupe Crédit Agricole, ce qui explique en partie la sous-évaluation par le marché.

J’admire votre enthousiasme, mais votre texte traduit une incompréhension de la façon dont fonctionne une structure mutualiste, i.e. sa culture d’entreprise et la façon dont réfléchissent ses preneurs de décisions.

La grande différence entre être minoritaire d’une société normale (contrôlée par un majoritaire, disons une famille) et porteur de CCI d’un groupe mutualiste, c’est l’absence totale d’alignement d’intérêt entre les gens qui ont le contrôle (théoriquement les porteurs de parts sociales, avec qm un fort pouvoir du management qui lui comprend le business) et les porteurs de CCI.

Dans une SA normale, vos parts du capital ont les mêmes caractéristiques que celles du majoritaire, et il y a donc en général alignement d’intérêt.

Par contre, les parts sociales sont remboursées au pair et reçoivent un taux d’intérêt modique, fixé par la réglementation, comme vous l’avez parfaitement exposé dans vos posts. Leurs porteurs n’ont donc aucune participation à la création de valeur de la société. Etant clients, leur intérêt va vers le maintien des fonds propres dans l’entreprise, que ce soit une banque ou une assurance. Ils sont donc au mieux indifférents, au pire hostiles aux préoccupations des porteurs de CCI.

La même chose prévaut pour le management, nommé par un conseil d’administration qui est souvent une émanation de la clientèle sectorielle, pour les mutuelles qui sont historiquement liés à un secteur donné (p.ex. chambres agricoles pour les CRCA).

Je comprends d’ailleurs l’argument sur la constitution accélérée de fonds propres due au fait que la part du capital représentée par les PS n’est pratiquement pas rémunérée. Le hic, c’est que les perspectives de croissance de résultat des CRCA sont malgré cela faibles : secteur mature, activité limitée à leur région (hors participation dans la CNCA), et les français se mettent quand même petit à petit aux banques en ligne et fintech, alors que des mutuelles évoluent lentement par nature.

Ce qui veut dire qu’en face de la hausse des fonds propres, vous n’aurez pas une hausse équivalente des résultats, mais une détérioration tendancielle du ROE (retour sur fonds propres), qui est déjà très faible. On appelle cela des "value traps".

Je sais que je ne vais pas vous convaincre, mais préparez-vous à des années, voire des décennies de frustration. La seule chose à laquelle vous avez droit, c’est un dividende de 30% sur le RN attribuable aux CCI,et ça ne risque pas de changer.

Bien à vous

Dernière modification par colonel92 (05/06/2022 17h20)

![]() Hors ligne

Hors ligne

[+2] #579 03/06/2022 15h18

En plus, le management d’une Caisse régionale se moque éperdument des intérêts des porteurs de CCI:

Le DG typiquement est un petit apparatchik de Crédit Agricole SA (CASA), qui a fait sa carrière en alternant entre des postes en central à CASA et des postes de middle management dans diverses caisses régionales, avant d’être parachuté un jour DG d’une Caisse régionale qu’il ne connaissait pas avant. Il ne se sent aucune loyalité spéciale à la Caisse régionale dont il est devenu DG et son sentiment d’appartennance au mieux va à CASA et à la nébuleuse Groupe Crédit Agricole (CASA + l’ensemble des Caisses régionales + Rue La Boétie + les 3 ou 4 SACAM + les pôles spécialisés directement rattachés à Casa comme l’assurance). Donc nombreux conflits d’intérêts potentiels.

Non seulement ni lui ni son équipe ni les salariés de sa Caisse ne sont pas actionnaires (CCI), mais il ne veut surtout pas devenir actionnaire, car aucun sentiment d’appartenance.

Au mieux, il possède un petit nombre d’actions CASA mais pas CRCAM, acquises lors des augmentations de capital de CASA avec décote au profit des salariés ou gratuitement (stock options ou actions gratuites au management)

Donc aucun alignement d’intérêt avec les porteurs de CCI, qui ne sont pas non plus représentés au Conseil d’administration de la Caisse. Et pourquoi le seraient-ils, puisqu’ils nont aucun droit de vote ?

L’intérêt de la Caisse n’est pas d’optimiser le capital, en distribuant les fonds propres excédentaires aux actionnaires, via une hausse du dividende, si elle ne peut pas les investir avec un RoE correct. Son intérêt est d’accumuler et de conserver le maximum de fonds propres, car cela rend la Caisse plus solide et donc le travail des salariés moins stressant et leurs postes plus sûrs, en rendant une faillite de la banque moins probable (mais à à quel prix

)

Seuls sont distribués en dividende 30% du résultat social (inférieur au résultat conso généralement, car le résultat social ne prend pas assez en compte les résultats des filiales de la CRCAM, de SACAM Mutualisation et de CASA dont les Caisses sont actionnaires via Rue La Boétie). Et même ces 30% ne sont pas garantis, car ils ne figurent pas dans les Statuts de la CRCAM ni dans un contrat solide entre les porteurs de CCI et leur Caisse.

Autrement dit, les porteurs de CCI pourraient se réveiller un jour et découvrir que les 30% sont devenus un jour 10% voire 0%. Bonjour la catastrophe et l’effondrement du cours du CCI ce jour-là.

Enfin, parlons du cours de bourse du CCI.

Dans la plupart des sociétés cotés, le management cherche à booster le cours de sa société, car un cours élevé est bénéfique:

- si une AK était un jour nécessaire pour lever de l’argent

- ou pour faire une acquisition par échange de titres, en ayant la parité d’échange la plus favorable

- ou pour booster la valeur des actions et des stock options du management.

Dans quelques rares sociétés, le management, actionnaire majoritaire, se satisfait au contraire du cours le plus bas possible, pour éviter de renchérir le prix du rachat un jour des actionnaires minoritaires suivi d’une sortie de la bourse.

Chez les CRCAM, ce n’est ni l’un ni l’autre, logique car une CRCAM n’émettra pas de nouveaux CCI et lèvera au besoin de l’argent autrement. Elle ne fera pas non plus des acquisitions par échange de titre, ne serait-ce que par ce que sa croissance est faible car limitée à sa région. Toute cible nationale ou internationale sera acquise par CASA et non par la CRCAM. Le management de la CRCAM se moque royalement de l’évolution du cours de bourse du CCI et n’organise jamais des réunions avec les analystes pour présenter les résultats et donc espérer booster le cours.

Seules exceptions dans le passé:

- la Caisse Paris Ile de France, où les DG successifs étaient contents et amusés de se faire mousser en passant une matinée par an dans leurs locaux à Paris ou à Saint Denis avec des analystes financiers et autres invités extérieurs (dont je faisais partie) et d’exposer leurs idées sur l’immobilier et autres par un speech devant un auditoire attentif, même pour ce hors sujet. Mais cela n’allait pas plus loin, comme je m’en rendais compte qu’il n’y avait rien derrière et que faire plaisir aux porteurs de CCI étaient le cadet de leurs soucis. J’ignore si cette réunion annuelle a toujours lieu, car j’ai cessé de m’y rendre en 2016 quand j’ai vendu mes CCI.

- Caisse Nord France: où un DG atypique avait commencé il y a 12 ans à recruter une responsable ComFi et à rencontrer des analystes financiers pour parler de ses résultats et de son CCI. Mais trois ans plus tard, il a été écarté, a quitté le Groupe et a eu un long procès avec Crédit Agricole.

Dernière modification par aleph1 (03/06/2022 15h53)

![]() Hors ligne

Hors ligne

[+1] #580 04/06/2022 10h30

- Ours

- Membre (2017)

Top 20 Dvpt perso. - Réputation : 148

Certains des arguments émis ici par aleph1 sont pertinents, mais il regrettable que plusieurs d’entre eux aient originellement été formulés avec la volonté manifeste de provoquer Larbinator (cf. par exemple : "permet à des larbins de faire du pump and dump aux dépens des actionnaires naïfs" [message 570]).

Le revirement opéré peu après nannule en aucune manière à mon sens la visée poursuivie dans cette approche initiale.

Je précise que je nai nullement la volonté de mimmiscer dans un échange qui ne me concernerait quindirectement. Je lis du reste les contributions qualeph1 commet sur ce forum sous ses pseudos divers et variés depuis plusieurs années et en suis toujours très impressionné.

Ce que je souhaite souligner, cest que je considère que les apports de ses innombrables alias doivent toujours être pris, comme il se dit outre-Manche, avec une pincée de sel et une bonne dose de circonspection, ses réelles motivations nétant pas toujours aisées à déterminer, surtout lorsquil déclare agir dans pour prémunir déventuels néophytes contre des manuvres de manipulation.

La mémorable affaire de la CPCU avait en son temps illustré toute lambiguïté de ces procédés. (Les analyses développées ici et ici apportent entre autres un éclairage plein dintérêt sur la question. Les intervenants qui le souhaitent pourront retrouver le contexte de ces posts dans la file concernée, notamment dans ce message dex-Parisien, que chacun aura loisir danalyser selon sa conviction.)

Peu me chaut (du verbe chaloir aucun rapport avec cette société de chauffage au code mnémonique un peu similaire désormais retirée de la cote) que lon se méprenne sur la finalité de mon intervention. Mon but nest toutefois en aucun cas de dénigrer aleph1, mais de tenter de prémunir déventuels néophytes contre la tentation de prendre systématiquement ses intentions affichées pour argent comptant.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Ours (04/06/2022 18h49)

![]() Hors ligne

Hors ligne

#581 04/06/2022 13h53

Javais lu un article qui conseillait uniquement la CCI crédit agricole nord de France.

Je vous en partage un extrait.

Je détiens des CCI de deux caisses du Crédit agricole, Atlantique Vendée et Morbihan. Étant en pertes, que dois-je en faire?

Vie des entreprises, fonctionnement du marché, droit boursier, La rédaction du Figaro Bourse et placements se saisit de vos questions et vous apporte son expertise.

Curiosité boursière, les certificats coopératifs dinvestissement (CCI) dune bonne douzaine de caisses de la «banque verte» sont cotés à Paris. Privés de droits de vote, ils représentent une partie du capital des caisses régionales et donnent droit aux coupons.

Soutenus par des associations comme lAdam, des petits porteurs ont souvent essayé de se faire racheter leurs CCI, sans succès. Ils sont très décotés: à fin juin, lactif net par CCI du Crédit agricole Nord de France dépassait 80 par titre. Cest le seul CCI conseillé par La lettre en raison de sa liquidité et de la résistance de son dividende. À notre sens, mieux vaut éviter les autres. Par La rédaction Bourse et placements

Publié le 09/12/2021 à 14:59, mis à jour le 13/12/2021 à 08:52

Je constate également que cette CCI a lancé un programme de rachat daction.

Lille, le 27 avril 2022

Communiqué

Descriptif du programme de rachat des CCI du Crédit Agricole Nord de France

La Caisse régionale du Crédit Agricole Nord de France annonce avoir intégré à son rapport financier annuel 2021 le programme de rachat de ses CCI.

Le rapport peut être consulté sur le site de présentation du Crédit Agricole Nord de France à ladresse Crédit Agricole Mutuel Nord de France rubrique publications.

![]() Hors ligne

Hors ligne

#582 04/06/2022 14h14

- colonel92

- Membre (2021)

- Réputation : 30

Je voulais juste faire un petit complément à mon message d’hier, qui était focalisé sur les points négatifs qui expliquent la faible valorisation des CCI.

Le point positif principal, c’est naturellement la porte de sortie potentielle d’un retrait de la cote. Je ne pense pas qu’il sera forcé par les tribunaux avec l’action actuelle de l’ADAM, mandatée par plusieurs gestions parisiennes (Moneta, Amiral Gestion de mémoire).

Mais, au fur et à mesure du temps, les bilans des CRCA deviendront tellement lourds en fonds propres qu’il n’est pas exclu que les dirigeants des CRCA qui se réunissent au sein de la SAS Rue La Boétie décident de liquider ces instruments qui n’ont plus de raison d’être. Il faudra certainement attendre qu’il n’y aura plus ni guerre, ni risque immédiat de récession. Pour le reste, qui sait ? Mais les CRCA sont "maîtres de l’horloge", ça peut être en 2023 ou dans vingt ans. L’autre point, c’est qu’après le retrait de deux CCI fin 2009 (un peu inférieur aux FP de mémoire) et le rachat des CCA de Crédit Agricole SA (1.05x FP), la valorisation de sortie est bien bordée et sera pas loin de 1x les fonds propres. En attendre plus, c’est rêver.

Donc, je comprends ceux qui se disent qu’ils vont prendre le dividende et s’asseoir dessus en faisant potentiellement x3 ou 4x un jour (je ne connais pas bien les ratios P/BV actuels des CCI, ayant sorti les derniers de mon ptf en 2014, mais je suppose que c’est dans ces eaux-là).

Cela étant dit, il faut garder en tête que le monde a changé depuis la crise financière : les banques européennes sont devenus structurellement moins rentables (ROE de la BNP : 25% avant, 8% aujourd’hui), les régulateurs n’ont de cesse de leur imposer de nouvelles contraintes en capitaux et opérationnelles et ainsi de les fonctionnariser.

En outre, le mouvement vers les banques en ligne et les fintech va éroder continuellement la rente des CRCA et leurs PDM locales. A titre individuel, je suis passé 100% sur des banques internet, y compris pour les prêts immobiliers, et je ne suis plus entré dans une agence bancaire, à part pour retirer de l’argent à un DAB, depuis 2004. Les CRCA sont des rentes déclinantes, le facteur temps joue contre elles.

Dernière modification par colonel92 (04/06/2022 14h28)

![]() Hors ligne

Hors ligne

[+2 / -4] #583 04/06/2022 14h58

@Ours: vos arguments sont stupides, même si vous agissez sans doute de bonne foi, (mais quelqu’un de bonne foi peut agir ou penser stupidement, parfois). D’autant que je ne suis pas Parisien.

J’ai quand même lu ses posts généralement très intéressants et j’ai pu me rendre compte que le reproche le plus fort que vous et d’autres personnes lui faites (avoir utilisé plusieurs pseudos) ne tient pas la route.

L’utilisation de plusieurs pseudos est d’habitude négatif, pour de raisons évidentes de déontologie et d’utilisation potentiellement trompeuse, pour induire en erreur le lecteur.

Mais j’ai constaté que les pseudos apparents de Parisien n’avaient jamais été utilisés simultanément, c’est-à-dire aux mêmes périodes temporelles et c’est uniquement cela qui est reprochable, quand sous un deuxième pseudo on vient soutenir par des +1 ou des commentaires élogieux le post du premier pseudo, pour donner l’impression de l’adhésion de plusieurs personnes à la même idée qui était en fait discutable ou trompeuse, et pour donc mieux tromper les lecteurs de ce forum.

J’ai regardé les dates. Les pseudos étaient chacun utilisés à des périodes disctinctes et successives et sans qu’un pseudo vienne appuyer les posts des autres pseudos par un commentaire élogieux ou un +1 de réputation. Et aucun ancien pseudo n’était jamais utilisé par la suite après qu’une deuxième pseudo ait été créé entre temps.

On devine donc facilement le motif en fait positif et désintéressé de ces pseudos. Parce que les modérateurs s’étaient acharnés à une certaine période à le bannir, d’où la création quelques mois plus tard d’un nouveau pseudo pour pouvoir réintervenir sur le forum. Et pourquoi le bannissement? dans le cas de Parsien, à cause d’un cercle vicieux qui n’est pas à l’honneur de certains intervenants de ce forum et de certains modérateurs, Ledep en particulier à une certaine période:

Parisien avait été le premier à démasquer dès 2013 la supercherie et l’influence malafaisante du groupe IF et son gourou sergio8000, qui ont soutiré des centaines de milliers d’euros aux naïfs qui payaient leur adhésion à ce "club" et qui perdaient ensuite sans doute des millions d’euros par des investissements manifestement (mais pas aussi manifestement pour tout le monde, hélas pour eux) foireux et dangereux, comme l’action Sears.

(Seul le premier changement de Pseudo en 2012 ou 2013, de Zirk à Parisien, n’obéissait pas à ce schéma, car Zirk n’avait pas été banni. Mais comme tous les posts de Zirk ont été réattribués à Parisien par une manip informatique, donc visiblement par IH le créateur de ce forum et avec son accord, j’imagine qu’il y avait eu problème technique ou autre qui a justifié cela et qui a été résolu par IH lui-même)

Pendant la période 2013 à début 2017 l’étoile de l’IF brillait fort sur ce forum où ils intervenaient agressivement pour leur propagande et attirer de nouveaux pigeons et ce n’était forcément pas très à l’honneur du créateur de ce forum, qui les a laissés faire sans doute complaisemment, peut-être content de booster ainsi la fréquentation et le trafic de son site. Si c’était à refaire, je suis sûr que IH ne referait pas, ce qui montre à la fois son honnêteté mais aussi son égarement passé et temporaire.

Cette période a sans doute été difficile pour Parisien, critiqué et agressé par la bande de l’IF et la foule qui les soutenait sans trop réfléchir. Comme il n’était pas du genre à se tairee, il répondait parfois durement, d’où des -1 et des critiques négatifs de cette bande, et Ledep qui banissait quand le quota de -1 était atteint. Et Parisien ne pouvait pas informer le lecteur de son nouveau pseudo, car j’imagine que s’il l’avait fait, Ledep l’aurait banni immédiatement.

Le seul reproche qu’on pourrait faire à Parisien était pourquoi il s’était acharné à vouloir revenir sur ce forum, juste pour aider les autres par ses réflexions, alors que les modérateurs n’en voulait plus. Mais bon, c’est pardonnable puisque visiblement il ne cherchait à rien obtenir en retour, même pas qualques économies de dizaines ou centaines d’euros grâce à des parrainnages, puisqu’il n’a jamais voulu rien obtenir en retour de ce forum et en particulier n’a jamais parrainné.

Dernier point pour l’affaire CPCU à laquelle vous faites allusion: aucun investisseur n’est un saint et je ne ferai pas confiance à un saint pour des conseils d’investissement, car un saint est souvent un naïf. On est tous là pour essayer de discuter des idées pour gagner de l’argent, honnêtement bien sûr.

Donc si quelqu’un acquiert la conviction qu’un titre extrêmement peu liquide est une pépite, il va se précipeter pour en acheter. Et s’il lui faut des mois pour obtenir la quantité qu’il veut, car très faible liquidité, il ne va pas dévoiler cette idée sur ce forum qu’après ces quelques mois. Et la chronologie des évènements (annonce de retrait de la cote de la CPCU juste 4 ou 5 mois après l’AG de CPCU ayant motivé son changement d’opinion) montre que ses achats étaient encore en cours lors de l’annonce du retrait de la cote.

L’annonce rapide du retrait de la cote a dû être doublement négative:

- pour Parisien lui-même, qui n’avait pas encore acheté toute la quantité qu’il voulait, d’autant qu’il a dû être assez pingre dans ses achats en me proposant pas des prix au dessus du cours d’alors. Je l’ai compris en constatant, dans une analyse après coup, que le cours avait à peine décalé vers le haut en ces quelques mois, juste de 8%, preuve que Parisien (et paut-être aussi d’autres acheteurs?) avait agi très lentement pour ne pas déclaer le cours.

Mais je ne pleure pas sur le sort de Parisien, qui a certainement dû se consoler avec le +100% réalisé en tout juste quelques mois même sur une quantité plus petite.

- Pour ce forum, qui n’a pas pu eu le temps d’apprendre le changement d’opinion de Parisien. Cela étant, si Parisien avait eu le temps d’annoncer son avis désormais très positif sur CPCU un titre quasi illiquide, les accusation de pup and dump auraient fusé

Personnellement et par exemple, je suis sincèrement déçu des CCI des CRCAM que j’avais acheté avec 2013 et que j’avais vendu avec une plus-value (mais j’espérais davantage) en 2016 et 2017 et je me félicite aujourd’hui d’avoir vendu vu le parcours négatif depuis 2017.

C’est donc logique et normal que j’en dise - sincèrement et en argumentant - tout le mal que je pense de ces CRCAM. Sachant que j’ai écrit plus haut que ce ne sont pas de mauvais investissements (pas le Sears du temps de l’IF), mais pas des pétites non plus.

Et il était normal que je réagisse durement au post de Larbinator qui trompe les lecteurs en affirmant que cela vaut 30x le cours actuel.

Mais si un jour de nouveaux faits me font changer d’avis sur les CRCAM (par exemple changement juridique induisant une bien meilleure prise en compte des intérêts des porteurs des CCI), je vais en acheter. Et les 13 CRCAM pris globalement étant infiniment plus liquides que l’était CPCU, je n’aurai pas de raison valable de ne pas évoquer vite sur ce forum mon changement d’opinion

Mais ni aujourd’hui ni dans un avenir prévisible je ne compte acheter ces CCI et je n’en possède aucun depuis 2017. Que ce soit bien clair.

colonel92 a écrit :

Le point positif principal, c’est naturellement la porte de sortie potentielle d’un retrait de la cote. Je ne pense pas qu’il sera forcé par les tribunaux avec l’action actuelle de l’ADAM, mandatée par plusieurs gestions parisiennes (Moneta, Amiral Gestion de mémoire).

Mais, au fur et à mesure du temps, les bilans des CRCA deviendront tellement lourds en fonds propres qu’il n’est pas exclu que les dirigeants des CRCA qui se réunissent au sein de la SAS Rue La Boétie décident de liquider ces instruments qui n’ont plus de raison d’être.

Un des problèmes de votre raisonnement est que "au fur et à mesure du temps" ne signifie pas 5 ou 10 ans, mais bien plus, car les fonds propres d’une CRCAM augmentent maintenant très lentement, au rythme de 3% à 6%/an. Il faut donc non pas des années, mais des décennies, avant que les bilans deviennent "tellement lourds".

C’est donc un énorme inconvénient, non seulement parce qu’il faut un horizon d’investissement de 30 ans, mais aussi et surtout parce que chaque année qui passe baisse nettement le TRI espéré. En effet, si l’on croit que le retrait de la cote aura lieu (alors que c’est improbable) et qu’il se fera à 100% des fonds propres moins 15 ou 20% de décote d’absence de droit de vote, alors ce prix cible ne va progresser que de 3 à 6% par an, au même rythme que la croissance des fonds propres. Bref, le TRI si on attend 30 ans sera faible.

colonel92 a écrit :

Les CRCA sont des rentes déclinantes, le facteur temps joue contre elles.

En effet.

Rajout suite -1 du sieur GBL, modérateur, qui s’était acharné encore plus que le sieur Ledep à bannir plusieurs personnes, en agissant avec peu d’intelligence et de finesse.

GbL a écrit avec son -1 : "en niant lévidence sur le multi-pseudo (de membres avec beaucoup de points communs, dont les titres suivis et détenus, par exemple)"

Je mets au défi GbL de prouver cela.

C’est encore un exemple de ses erreurs, qui l’avaient amené dans le passé à agir de manière peu intelligente car sur la base de constats errronés.

Mes recherches ont en effet mis en évidence que Parisien n’a jamais eu recours à de multipseudos simultanés, mais juste certaines fois à créer quelques semaines ou mois ou années plus tard un nouveau pseudo, uniquement quand son ancien pseudo était banni, comme d’autres ont fait par la suite en étant tolérés par les modérateurs, n’est-ce pas?

Et le nouveau pseudo n’était jamais intervenu pour soutenir les posts de l’ancien pseudo ou ses idées, même un an ou deux ans plus tard.

Et sans donc qu’il y ait les problèmes déontologiques que pose l’utilisation simultanée de multiples pseudos ou le pseudo 2 qui vient intervenir dans la même file que le pseudo 1, pour tromper le lecteur quant au nombre de personnes appuyant une idée donnée.

Mais bon, on peut pas demander à ces deux modérateurs un peu

. (je vous laisse remplir ici) d’agir avec intelligence et finesse selon l’esprit des règles et pas selon la lettre.

Message édité par l’équipe de modération (05/06/2022 00h26) GBL :

L’insistance à refaire l’histoire de zirk ou parisien (ce qui n’intéresse sans doute que vous), quand on clame que ce ne serait pas la même personne derrière eux et vous, est sans doute une grande preuve d’intelligence… Cessez de nier l’évidence.

Traiter les autres membres qui ne seraient pas d’accord avec Vous, ou leurs arguments, de "stupide" serait courtois (comme la charte demande de l’être) ? Juste indiquer que vous pensez qu’ils sont erronés serait insuffisant ?

Des multi-pseudos successifs ne sont pas plus légitimes que des multi-pseudo simultanés. Le fait que la modération se lasse de bannir N fois la même personne (qui recréera bien souvent alors d’autres multi-comptes, comme on l’a vu moultes fois déjà, tout en critiquant ce forum (et sa modération), sur lequel certains semblent ne pas pouvoir longtemps se retenir d’écrire) ne signifie pas que ça soit légitime.

Dernière modification par aleph1 (04/06/2022 21h13)

![]() Hors ligne

Hors ligne

#584 07/06/2022 18h43

- colonel92

- Membre (2021)

- Réputation : 30

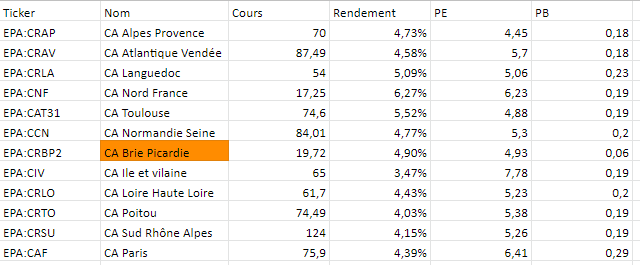

Je suis désolé de faire mon paresseux, mais est-ce quelqu’un aurait un tableau avec la P/BV et le rendement des différents CCI sous la main, sur la base des comptes 2021 et des cours actuels ?

![]() Hors ligne

Hors ligne

[+3] #585 07/06/2022 19h14

- Coke

- Membre (2019)

- Réputation : 40

Bonjour,

J’ai ça sur un fichier personnel fait avec les données de morningstar.

Dernière modification par Coke (07/06/2022 19h19)

![]() Hors ligne

Hors ligne

#586 07/06/2022 20h00

- colonel92

- Membre (2021)

- Réputation : 30

Les P/BV dans ce tableau semblent être sur la base du bilan consolidé. Un spécialiste saurait-il si les bilans consolidés ou individuels ont été utilisés pour la valorisation des CCA lors de l’opération de transfert Casa vers la boétie ?

Et n’y a-t-il pas une erreur sur Brie Picardie dans le tableau, sur le P/B ?

Dernière modification par colonel92 (07/06/2022 20h03)

![]() Hors ligne

Hors ligne

[+2] #587 09/06/2022 12h24

- Xan12

- Membre (2019)

- Réputation : 51

Bonjour,

Une partie de mon tableau avec les cours actualisés, les fonds propres sont soit au 31/12/21, soit au 31/03/22 pour celles qui nous ont donnés l’information.

Les fonds propres totaux des caisses (ANC) sont ajustés au prorata en fonction du nombre de CCI qui les composent (ANC/CCI)

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#588 11/06/2022 13h07

- colonel92

- Membre (2021)

- Réputation : 30

Ce qui manque dans le tableau, c’est le retour sur fonds propres, qui s’étale entre 2% et 5% selon les caisses, avec une moyenne à 4% en 2021. Ce faible ROE provient il est vrai pas d’un manque de profitabilité (le ratio coûts/PNB est en général acceptable, même s’il devrait être meilleur compte tenu des PDM dominantes des caisses dans leurs régions respectives), mais d’un excédent de fonds propres.

Je me permets de reposer une question qui me semble importante et à laquelle l’un des intervenants ici a certainement la réponse : la valorisation des CCA lors du rachat par les caisses régionales a-t-elle été basée sur les comptes individuels ou sur les consolidés IFRS ?

![]() Hors ligne

Hors ligne

1 #589 29/07/2022 10h11

1 #589 29/07/2022 10h11

- keram

- Membre (2013)

- Réputation : 7

Les résultats de la CRCAM de paris sont disponibles, avec tous les voyants au vert peut etre que le dividende sera augmenté l’année prochaine.

![]() Hors ligne

Hors ligne

#590 22/08/2022 18h08

- Canyonneur75

- Membre (2018)

Top 20 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 316

Tous les CCI CA sont en hausse aujourd’hui dans un marché orienté à la baisse.

Les hausses s’étagent de 0.86 % à 11,18% à la clôture.

Les cotations restent cependant en retrait par rapport au 01/01/2022.

Les hausses de plus de 5 % :

CRBP2 : 6.29%

CNF : 11.18%

CRLA : 5.43%

CRLO : 5.03%

CCN : 6.95%

CRTO : 5.41%

CAT31:5.74%

CRAV : 10.20%

Ces hausses sont est elles liées à la double page d’investir ce week end (recommandation à l’achat avec des objectifs de cours de l’ordre de +50%, en particulier pour CRAV-CRBP2-CRLA-CNF et CAF) ?

Canyonneur

AMF : je possède certains des titres cités

Dernière modification par Canyonneur75 (22/08/2022 18h13)

![]() Hors ligne

Hors ligne

#591 23/08/2022 10h59

- progfrance

- Membre (2011)

- Réputation : 23

Oui comme chaque année.

Investir fait le "même" article chaque année et nous avons une hausse le lundi sur les CCI.

![]() Hors ligne

Hors ligne

#592 23/11/2022 11h55

- ZeroHedger

- Membre (2019)

- Réputation : 21

Bonjour à tous,

Voici un petit update sur les résultats au 30/09/2022 pour le Languedoc pour ceux que cela intéresse:

https://www.credit-agricole.fr/content/ … 2%20v3.pdf

Pour résumer :

PNB en hausse de 7,2% vs 30/09/21

RN Consolidé Part du Groupe: +18,3 % à 192 M

J’aimerais bien avoir l’avis de Larbinator qui est fort exposé à cette CRCA ou d’autres spécialistes sur le sujet.

En effet au cours actuel de 44 on arrive sur les plus bas niveaux de 2020 ce qui semble être un point d’entrée intéressant. Attention cependant car il y a très peu de liquidité sur titre.

Au 30 septembre 2022, le PNB publié à 495,7M est en

progression de 6,6% par rapport au 30 septembre 2021

en lien avec le dynamisme de lactivité crédit collecte et

léquipement de notre clientèle en produits

dassurances.

Les charges de fonctionnement à 264,7M sont en

hausse de 7,4% reflétant la poursuite de ses

investissements et des premiers effets de linflation.

Sous leffet de la croissance du PNB, le Résultat Brut

dExploitation progresse de 5,7% et le coefficient

dexploitation sétablit favorablement à 53,4%.

Le coût du risque crédit, toujours maîtrisé, est en

dotation nette de 24,5M. Le taux de créances

douteuses, provisionnées à hauteur de 69,3%, diminue

à 1,25% des encours de crédits.

Après impôts, le Résultat Net Social sétablit à 165,2M

en progression de 6,8% par rapport au 30 septembre

2021.

Le Résultat Net Consolidé (Part du Groupe) s’établit à

192,5M, en progrès de 18,3% en référence au T3

2021.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par ZeroHedger (23/11/2022 12h00)

![]() Hors ligne

Hors ligne

#593 23/11/2022 14h38

- Ours

- Membre (2017)

Top 20 Dvpt perso. - Réputation : 148

Hélas, Labinator ne donne plus signe de vie ni sur ce forum ni sur son blog depuis le mois de février.

J’espère que tout va bien.

![]() Hors ligne

Hors ligne

#594 06/02/2023 21h38

- joemontanos69

- Membre (2012)

- Réputation : 26

Les résultats des CRCAM sont tombés et ils sont

contrastés.

Ceux de CNF ne sont clairement pas bons et le dividende est sabré.

Quant à CRBP2, dont les résultats sont corrects, ils viennent d’annoncer une initiative qui me semble contraire aux intérêts des porteurs de CCI (tout en étant très politiquement correct ce qui est habile pour éviter une fronde de ceux-ci):

Au 31 décembre 2022, la Caisse Régionale ne détient

plus que 25 600 CCI, soit 0,13% des CCI, suite au don

de 1 346 575 CCI auto détenus au fonds de dotation

« Brie Picardie Esprit Ouvert », représentant 27,7 M

en valeur dacquisition.

Cette opération supprime tout espoir de sortie de la cote selon moi et ce n’est pas le maigre respect du dividende qui me semble le compenser. J’ai une petite ligne sur le sujet. Sans droit de vote, je ne peux rien contester mais tout cela me semble bien cavalier:

https://www.ca-briepicardie.com/wp-cont … cardie.pdf

L’utilisation de la 20ème résolution me semblant tout à fait abusive (même si la phrase suivante pourrait couvrir un large périmètre:

en vue de toute affectation permise ou qui viendrait à être permise

par la loi ou la réglementation en vigueur

Je m’adresse donc au forum pour en connaitre votre lecture et vos éventuelles idées quant à une démarche.

![]() Hors ligne

Hors ligne

#595 07/02/2023 08h55

- colonel92

- Membre (2021)

- Réputation : 30

Bonjour

Votre analyse est bonne.

La seule démarche possible si vous n’êtes pas d’accord avec leurs actes de gestion est de vendre, un porteur de CCI n’a pas de droit sauf celui au dividende statutaire (sur des résultats facilement pilotés).

![]() Hors ligne

Hors ligne

#596 09/02/2023 10h40

En attendant les résultats 2022 du groupe CA sont sortis ce matin et le dividende est en hausse à 1,05 par action (0,85 plus 0,20 de rattrapage pour 2019), ça fait un joli rendement de 7,2% sans les complication et la faible liquidité des CCI.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par Betcour (09/02/2023 11h45)

![]() Hors ligne

Hors ligne

#597 09/02/2023 11h05

- toto27

- Membre (2021)

- Réputation : 43

Betcour,

juste une precision : sauf erreur de ma part, le dividende l’an passé était aussi de 1.05. Donc on peut parler au mieux de stabilité ( je pense que le 1.05 au titre de 2022 comprend les 0.20 de rattrapage de 2019)

![]() Hors ligne

Hors ligne

[+1] #599 09/02/2023 12h42

- Larbinator

- Membre (2014)

- Réputation : 365

Ours, le 23/11/2022 a écrit :

Hélas, Labinator ne donne plus signe de vie ni sur ce forum ni sur son blog depuis le mois de février.

J’espère que tout va bien.

Merci Ours,

Oui, tout va très bien, en ce qui me concerne.

Je prie, ceux auxquels je n’ai pas répondu de bien vouloir accepter mes excuses.

Depuis presque deux ans, je suis très investi auprès de mon épouse.

En fait, elle est atteinte d’un trouble de la personnalité borderline.

Très jalouse, elle ne supporte pas que je ne m’occupe pas d’elle 100% du temps.

J’ai fait aussi aussi beaucoup de recherches, dans la littérature de référence, sur cette pathologie.

J’espère pouvoir vous abreuver encore de ma prose et mes analyses incongrues.

![]() Hors ligne

Hors ligne

#600 09/02/2023 13h10

- zendoi

- Membre (2011)

- Réputation : 22

Bonjour à vous

La santé d’abord….

Bon courage à vous deux

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Consultez les ratios boursiers et l’historique de dividendes de Credit Agricole sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes de Credit Agricole sur nos screeners actions.

Discussions peut-être similaires à “cci du crédit agricole : investir dans la banque de détail”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 10 | 6 071 | 19/11/2016 09h25 par mehdi57 | |

| 50 | 10 084 | 03/08/2014 14h21 par kiwijuice | |

| 34 | 12 806 | 19/03/2024 21h58 par mimizoe1 | |

| 34 | 11 247 | 28/03/2024 17h43 par Vonhaken | |

| 6 | 6 405 | 20/08/2016 12h35 par Jef56 | |

| 4 | 2 785 | 05/11/2019 22h02 par loulou75015 | |

| 8 | 1 990 | 05/01/2022 23h13 par Anjou |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil