Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

1 #1 02/02/2022 11h33

1 #1 02/02/2022 11h33

- naphto

- Membre (2016)

- Réputation : 16

Bonjour,

J’aurai aimé savoir s’il existait des SCPI fiscale qui utilisait l’effet de levier du crédit (par exemple des SCPI Pinel) ?

L’idée étant d’obtenir un avantage fiscal supérieur au montant de la souscription à la SCPI : par exemple si je souscris 1000 euros, j’obtiens 2000 euros de réduction d’impôts car la SCPI emprunte la majeure partie de la somme nécessaire pour acheter le bien immobilier.

J’ai l’impression que les SCPI fiscales achètent plutôt comptants. Je me trompe ?

Cordialement.

![]() Hors ligne

Hors ligne

#2 02/02/2022 19h02

- sinwave

- Membre (2015)

- Réputation : 61

Bonjour,

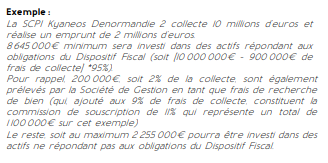

Oui ça existe, par exemple la SCPI Kyaneos Denormandie 2.

Quant à savoir si c’est intéressant, c’est à vous de juger.

sinwave

![]() Hors ligne

Hors ligne

#3 02/02/2022 20h45

- naphto

- Membre (2016)

- Réputation : 16

La SCPI visée n’utilisera pas l’emprunt bancaire pour augmenter l’avantage fiscal, puisque la note d’information explique clairement que l’avantage fiscal (21 %) ne portera que sur le montant de la souscription. Si la SCPI citée emprunte de l’argent, elle l’investira dans d’autres biens ne respectant pas les critères du dispositif fiscal et ne permettant pas de bénéficier d’une réduction d’impôt.

Je recherche une SCPI dont l’objectif est de collecter quelques millions d’euros auprès des souscripteurs de la SCPI, et d’obtenir un crédit bancaire d’un montant significativement supérieur en respectant les contraintes légales afin d’obtenir un avantage fiscal sur la totalité du montant (souscriptions + emprunt), permettant ainsi d’avoir une réduction d’impôt SUPERIEURE au montant de la souscription à la SCPI.

![]() Hors ligne

Hors ligne

#4 02/02/2022 21h45

A mon avis compliqué à trouver pour deux raisons

1/ ces opérations sont à peine rentables. Un crédit même avec les taux bas actuels rendrait lopération limite déficitaire. Quelle banque voudrait prêter dans ces conditions ? Et avec quel collatéral ? Pour une banque prêter 100m à une scpi pour acquérir 50% dun immeuble core dans le centre de paris sur lequel elle aura une hypothèque cest easy. Faudrait que le marché déguste de plus de 50% pour quelle soit dedans. Mais prêter 2m pour acheter des apparts paumés dans une ville robinade, apparts qui vaudront pas tripette dans 9 ans quand tout le monde les vendra en même temps avec la garantie décenale en bout de course, cest pas la joie

2/ il me semble que lavantage fiscal ne peut être accordé que sur le montant apporté par le bénéficiaire effectif de lavantage fiscal. Dis autrement si vous faites un prêt pour financer des parts de ces SCPI vous pouvez bénéficier de lavantage fiscal. Mais si la SCPI sendette alors vous ne pouvez pas bénéficier de lavantage fiscal. Et si vous pensez faire le prêt à titre perso bon courage car les banques connaissant le sort de ces SCPI elles sont pour le moins frileuses à financer ces opérations.

![]() Hors ligne

Hors ligne

#5 02/02/2022 22h55

- Canyonneur75

- Membre (2018)

Top 50 Année 2024

Top 50 Monétaire

Top 20 SCPI/OPCI

Top 10 Immobilier locatif - Réputation : 316

Le schéma proposé m’inspire les commentaires suivants :

1 - Le taux d’endettement maximal d’une SCPI est fixé par les statuts et doit rester inférieur à 40% ce qui limite le gain fiscal évoqué (cette limite est évoquée dans un article mais je n’ai pas pu localiser le texte de référence). Le recours à l’emprunt doit être autorisé par l’AG dans la limite du plafond.

2 - Par ailleurs, le montant de lendettement fixé par lAG des associés devra être compatible avec les capacités de remboursement de la SCPI sur la base de ses recettes ordinaires, ce qui limite le taux d’endettement.

3 - Chaque SCPI fiscale est adossée à un dispositif fiscal. Il convient donc de retenir des dispositifs qui ne sont pas basés sur le montant de la souscription. Cela élimine les SCPI Pinel et De Normandie. Reste les SCPI Malraux qui génèrent une réduction d’impôt égal à 30 % du prix des travaux et les SCPI de déficit foncier qui génèrent une imputation des travaux au niveau des revenus fonciers : l’avantage fiscal est égal à TMI + 17,2% pour la part des travaux qui s’impute sur d’autres revenus fonciers et à TMI des travaux pour la part (limitée à 10700 euros par an) qui s’impute sur les autres revenus. Dans les deux derniers cas, l’achat du foncier ne procure aucun avantage fiscal. En tout état de cause, le gain fiscal reste donc nettement inférieur au prix de souscription, même avec un recours à l’emprunt dans les limites réglementaires

4 - Ces SCPI sont illiquides et génèrent des revenus faibles et taxés à hauteur du TMI+17,2% après la phase de défiscalisation. Il convient donc de mesurer l’avantage fiscal vis à vis des revenus plus faibles des SCPI fiscales / SPCI de rendement, potentiellement plus taxés que ceux des SCPI de rendement (cas des SCPI étrangères, NP, détention via une AV ou une SCI à l’IS

) tout au long de la vie du produit et au risque de non revalorisation suffisante des actifs à la dissolution pour permettre une liquidation à un montant supérieur à celui investi

Il convient aussi de mesurer l’impact de l’impôt sur les plus values immobilières lors de la revente, le prix de revient étant le prix du foncier hors travaux, en particulier pour les SCPI Malraux et de déficit foncier.

Canyonneur

Dernière modification par Canyonneur75 (03/02/2022 19h20)

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “scpi fiscales (exemple : pinel) avec effet de levier (crédit) ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 11 | 9 771 | 22/10/2011 11h27 par sijetaisriche | |

| 5 | 4 267 | 06/10/2022 22h53 par Hadrumetum | |

| 86 | 36 465 | 13/06/2020 19h02 par Redge44 | |

| 38 | 16 913 | 17/01/2021 19h26 par Sisco2117 | |

| 8 | 3 615 | 18/04/2014 08h15 par goiz | |

| 14 | 4 250 | 06/08/2014 15h34 par simlyon | |

| 25 | 10 451 | 27/08/2018 09h26 par Flyz57 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil