Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#76 01/07/2020 16h17

- corsaire00

- Membre (2013)

- Réputation : 211

Oliv21,

Shopify pése maintenant 113 milliards de dollars pour 2 milliards de CA et 200 M$ de pertes.

Je me suis positionné en VAD dessus il y a presque un mois et depuis c’est une bonne galère car elle ne fait que monter.

C’est une petite ligne spéculative mais 30% de perte sur une petite ligne ca reste désagréable.

Comme j’ai appris qu’il ne sert à rien de lutter contre l’irrationalité du marché, je ne vais pas tarder à sortir quitte à revenir un peu plus tard car comme souvent c’est une question de timing.

un autre article SA sur la bulle shopify

Shopify’s Bubble May Be The Next To Burst (NYSE:SHOP) | Seeking Alpha

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par corsaire00 (01/07/2020 16h21)

![]() Hors ligne

Hors ligne

#77 01/07/2020 18h35

- PoliticalAnimal

- Membre (2012)

Top 10 Portefeuille

Top 20 Dvpt perso.

Top 10 Actions/Bourse

- Réputation : 957

Vous shortez sous quelle forme ? CFD ? achat de put ?

Parrain pédago pour Bourso, Binck et Bourse Directe. Meduse Paris :)

![]() Hors ligne

Hors ligne

#78 01/07/2020 19h06

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 20 Monétaire

Top 20 SIIC/REIT - Réputation : 585

Oliv21, vous tentez des shorts sur des boites leaders et en croissance. Votre seul espoir est un timing incroyable, juste avant une baisse des marchés car elles sont liquidées en 1er. Par contre, il faut vite couvrir.

Regardez plutôt les shorts structurels : boites qui ne délivrent rien historiquement et qui génèrent des retours sur capitaux proches de zéro.

Elles ont souvent des rebonds qui permettent un poids dentrée car les brokers, de chemise avec la boite annoncent régulièrement que cette fois ci sera la bonne.

Exemple de soufflet qui retombera vite : St Gobain.

Dernière modification par kiwijuice (01/07/2020 19h07)

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

#79 01/07/2020 21h05

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse - Réputation : 694

Désolé … le marché peut rester irrationnel plus longtemps que les shorteurs solvables !

Ceci dit, je suis toujours short Tesla malgré l’énorme MV. Je me dis que ca finira bien par exploser un jouer. En attendant, je surveille ma marge et j’ai un portefeuille qui reste majoritairement en position longue (achat)…

Le point qui me gène le plus sur Shopify est le business model internet qui peut permettre des résultats exponentiels avec la hausse du CA. Ceci dit, l’exponentielle est déja très largement intégrée dans les cours actuellement …

Pour l’instant, je suis plus axé sur des shorts industriels (CAT, CMI, …), des valeurs grande conso aux multiples délirants (Nike, Lululemon, Boston beer, Mc Korminck) ou internet MAIS avec une composante physique (Chewy).

Il y aura logiquement un contre coup post covid sur ces dossiers … et un cours qui redevrait partir à la baisse…

A suivre.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

#80 01/07/2020 21h21

- capital

- Membre (2017)

- Réputation : 134

Il y a quelque chose qui m’échappe avec le fait de shorter.

Pourquoi dépenser du temps pour l’analyse, de l’argent, et se charger mentalement avec des dossiers dont l’espérance de gain est asymétriquement défavorable par rapport à l’espérance de perte?

![]() Hors ligne

Hors ligne

#81 01/07/2020 21h29

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 20 Monétaire

Top 20 SIIC/REIT - Réputation : 585

Sincèrement, vous faites des shorts valo et macro, vous allez vous faire arracher. D’ailleurs c’est le cas. Tout le monde vous le dit d’ailleurs.

Vous sortez des valeurs phares que les investisseurs ont envie de croire. A chaque petite baisse, il y aura un mur d’argent contre vous. Si vous êtes capable de prendre des profits tous les 5%, why not.

Shopify: attendez la confirmation de la fin de l’histoire de croissance. Le titre se prendra -50% mais ensuite il y a encore un gros gadin vu la valo de départ.

Exemple : GoPro. Le titre a perdu 90% de sa valeur, il suffisait d’attendre une grosse baisse pour se lancer et toujours réaliser un jackpot.

Dans toutes les boites nommées, à la rigueur Boston Beer pourrait se défendre en short.

Pour le reste vous shortez:

- Nike: leader mondial

- Lululemon: grosse croissance, bobos / yogas

- CAT: reprise industrielle possible

- Cummins: gros aftermarket

- Chewy: le pet care est en croissance très forte

- McCormick: monopole des épices

Et Tesla c’est le jouet de tous les spéculateurs, moi j’éviterais car je n’ai aucun angle sur les autres spéculateurs.

Les boites à shorter sont celles qui ont déjà baissé et qui sont des boites en déclin structurel.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

#82 01/07/2020 21h34

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse - Réputation : 694

@capital :

L’espérance de perte "infinie" est une aberration mathématique. A LT, les cours suivront les résultats des sociétés. Pour des questions de valorisation évidentes, je vois beaucoup plus de risque à être long sur ces dossiers …

@kiwijuice :

- Nike / Lululemon: les résultats ont été mauvais. Le marché commence à se rendre à l’évidence que la valorisation est beaucoup trop haute

- CAT / Cummins: : "reprise industrielle possible" -> oui, tout est possible … mais personnellement, j’ai un vision bearish sur les entreprises dépendantes des gros capex.

- Chewy: encore faut-il réaliser des profits …

- McCormick: a profité du boost covid avec une hausse des ventes sur le segment consommateur. Ceci ne sera pas le cas dans les prochains mois. Pire, l’effet de base sera défavorable…

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

#83 01/07/2020 21h41

- capital

- Membre (2017)

- Réputation : 134

Le problème est que vous n’avez pas forcément le temps que la valorisation redevienne logique car vous payez des frais en attendant, et que vous risquez de devoir remettre au pot. Même sans perte infinie.

![]() Hors ligne

Hors ligne

#84 01/07/2020 21h49

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse - Réputation : 694

Les frais sont quasi négligeables. Payer 1%/an quand le downside est de l’ordre de 30 à 50%

C’est la même chose que pour les frais de SRD

mais à l’envers.

Ce qu’il faut bien comprendre dans mon approche est que ces shorts sont pour la plupart une couverture de portefeuille. Par exemple, j’ai shorté Accenture pour ré-investir en titre Groupe Open. A horizon 18 mois, je vois un +100% facilement sur Open. Sur Accenture, on devrait être en -30% / +20%. Avec cette perspective, le pair trade est IMO un no brainer

Après, j’ai des shorts sur des dossiers plus controversés comme Tesla, BYND qui ne peuvent pas réellement être couverts. Mon approche est basée sur les valorisation de bulle. La concurrence va bientôt émerger dans leurs domaines respectifs et le marché comprendra progressivement que le TAM (total addressable market) ne sera pas totalement gagné par leur entreprise fétiche

Pire, la concurrence fera baisser les prix

Les valorisations devrait se dégonfler (cf cisco lors de la bulle dot com

).

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par oliv21 (01/07/2020 22h28)

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

#85 01/07/2020 23h48

- JesterInvest

- Membre (2010)

Top 20 Crypto-actifs

- Réputation : 186

Pour le short Shopify, je trouve ce graphique de RobinTrack troublant. De là à dire qu’il est pertinent, je ne sais pas.

Blog: Financial Narratives

![]() Hors ligne

Hors ligne

#86 02/07/2020 08h40

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 20 Monétaire

Top 20 SIIC/REIT - Réputation : 585

Il n’y a rien de troublant. C’est ce que je disais à Oliv21. Les actionnaires croient à cette histoire. L’equity story devient populaire. En cas de baisse de 5-10%, de nouveaux acheteurs se manifesteront ou ceux existant renforceront et ils crucifiront les short-sellers à nouveau.

Oliv21: vous sortez Accenture, le leader mondial SSII/Offshoring/digital transformation pour aller long une petite SSII française à la ramasse.

En long, vous avez une microcap, en euro, un pari value.

En short, une megacap en USD, une valeur croissance.

Vous prenez non seulement un pari sur les valeurs, mais aussi sur le style du marché, les devises et la liquidité.

Ca fait pas mal de planètes à aligner d’un coup.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

#87 02/07/2020 09h45

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse - Réputation : 694

1. La croyance influent (gonflent) seulement le prix à court terme mais n’ont aucun impact sur la valorisation à LT qui dépendra des résultats futurs de l’entreprise. C’est la base même du principe des bulles : croyance à CT faussement extrapolée à LT !

2. Sur le pair trade Open / Accenture, une autre manière plus basique de voir les choses est de regarder les chiffres.

Multiple VE/EBIT estimés pour 2021 et 2022 :

Open : 5,0x / 3,8x

Accenture : 18,4x / 16,9x

Il est tout à fait "normal" et classique qu’une multinationale US bénéficie d’une prime par rapport à une nano cap française. En étant généreux, je pourrais même accorder une prime de 30 à 50% pour le leader. Mais actuellement, l’écart de valorisation est juste aberrant et reflète la profonde schizophrénie du marché :

- du rêve vs un passé recent plus compliqué pour Open

- le monde "merveilleux" des liquidités US vs la profonde méfiance pour les small et l’europe

- En terme de multiples respectifs, accenture à son plus haut historique, Open à son plus bas historique

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

#88 07/07/2020 23h53

- corsaire00

- Membre (2013)

- Réputation : 211

oliv21, le 08/06/2020 a écrit :

Merci pour l’idée, je vais regarder le dossier Hertz.

J’ai trouvé une autre piste :

Le petit frère de Tesla vient d’entrer en bourse. Il s’appelle Nikola. Lui, il s’intéresse pas aux voitures, il vise plus gros : Il fait des gros camion super design avec une motorisation hydrogène hybride électrique. Comme son grand frère, petit Nikola grandit vite. Il a même réussi à doubler aujourd’hui(+103% en intraday !). Introduit en bourse il y a moins d’un mois via un SPAC sur une base de 10,50 USD, petit Nikola vaut aujourd’hui aujourdhui 73 USD et plus de 85 USD en after market.

Pour l’instant, petit Nikola n’est qu’à l’école. Il fait ses devoirs en R&D mais a prévu de lancer son premier jouet en 2021 pour un petit CA de 150M$ . Si "tout va bien", il lancera d’autres jouets en 2022 et 2023. Si "tout va bien", il fera un CA de 3B$ en 2024. En attendant, petit Nikola vaut déjà plus de 12 Mds USD

Bienvenu dans le monde de "Nikola au pays des Merveilles"

Nikola entame une jolie chute et vient d’enchainer 3 jours à -15%.

Belle idée de short

![]() Hors ligne

Hors ligne

#89 10/07/2020 15h59

- Queenstown

- Membre (2016)

- Réputation : 100

Vous avez aimé Genfit et DBV, je vous propose de passer a la vitesse supérieur avec Moderna.

25 milliards de capitalisation pour 0 de chiffre d’affaires et une action qui a triplé en 6 mois ! si c’est possible et quand la bulle Covid 19 avec la cohorte de pseudos labos qui bossent sur un vaccin va exploser ca va faire très mal..

On en reparle dans 6 mois pour voir le résultat.

Q.

you can't climb the ladders of success with your hands in your pockets

![]() Hors ligne

Hors ligne

#90 10/07/2020 16h11

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 20 Monétaire

Top 20 SIIC/REIT - Réputation : 585

Moderna pas évident question timing.

C’est un "stock promotion", le CEO est excellent pour faire monter la sauce.

Tous les ingrédients sont réunis pour faire un excellent short, il faut trouver le point d’entrée.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

[+1] #91 12/07/2020 21h25

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse - Réputation : 694

Apres la bulle du bitcoin et celle du canabis, c’est au tour des starts up véhicule propre. Dans le sillage de Tesla et Nikola, les autres sociétés du secteur ont explosées à la hausse depuis les points bas de mars.

These 6 Electric Vehicle Stocks Could Crash Soon

edit 1 : The Next EV SPAC? KCAC And Fisker détaille les prochaines cibles : Fisker, Rivian, Bollinger

edit 2 : Electrameccanica: Bull Case Seems Awfully Thin véhicule électrique monoplace

Dernière modification par oliv21 (13/07/2020 18h30)

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

[+1] #92 13/07/2020 19h31

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse - Réputation : 694

Papa SPAC Spartan est heureux de vous annoncer la naissance de son nouveau bébé : Fisker

Fisker, lui, il aime les SUV. C’est à mi-chemin entre les coupé de son cousin Tesla et les gros camion de son frère Nikola.

Pour l’instant, petit Fisker est encore bien discret. Moins de 20 USD contre une IPO à 10 USD

Mais petit Fisker a prévu d’aller rouler dans verte prairie des robin hood pour grandir plus vite ! Spéculation à suivre

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

1 #93 14/07/2020 08h32

1 #93 14/07/2020 08h32

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 20 Monétaire

Top 20 SIIC/REIT - Réputation : 585

Par contre ce dossier Fisker me semble judicieux en long.

L’entreprise a une longue expérience avec les véhicules électriques (presque 10 ans) et une vraie marque.

Leur SUV m’a l’air intéressant et avec le soutien d’un Apollo, ça peut dépoter.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

[+1] #94 14/07/2020 11h23

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse - Réputation : 694

Il y aura bien sûr quelques gagnants à LT dans cet univers … mais aussi beaucoup de casse. Les valorisations actuelles valorisent déjà la réussite de tous les acteurs … La dernière en date était le cannabis. A cette époque, même des grosses sociétés du secteur (Altria) ont cédés à la panique FOMO et ont accepté de payer des prix délirants pour des actifs douteux (Juul)… Aujourd’hui, on voit à quel niveau le secteur atterrit … Même chose avec l’alimentation vegan (dont la bulle n’est pas encore totalement dégonflée …).

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

#95 14/07/2020 19h32

- oliv21

- Membre (2012)

Top 20 Expatriation

Top 5 Actions/Bourse - Réputation : 694

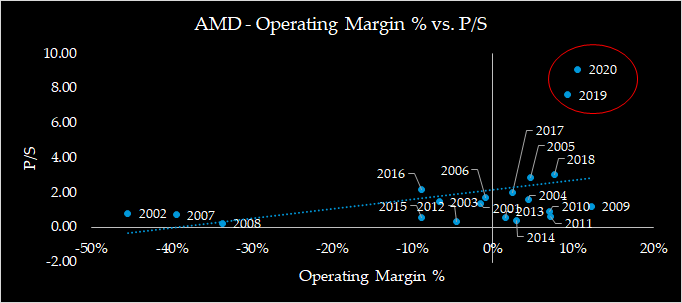

AMD: Future Performance Is Already Priced In, Without Accounting For Risks

Article qui explique bien que la valorisation actuelle est totalement déconnectée de la réalité : cyclicité du marché des semis conducteurs, très fortes concurrence à venir car le ROIC a été anormalement haut ces dernières années.

J’ai pris quelques put shorts qui devrait expirer hors de monnaies à l’automne. Il faudra que je souscrit à de nouveaux puts à des échéances plus lointaines.

J’évite un short en direct sur ce genre de dossier qui est IMO dangereux étant donné les marges opérationnelles très élevées impliquant un fort levier opérationnel sur les résultats. On n’est pas au niveau des sociétés de logiciels saas, mais avec une marge opérationnelle à plus de 50%, le RN peut rapidement décoller si AMD arrive a dominer son marché pendant quelques années (sur une génération de processeur).

Au niveau de la valorisation, ce graphique est assez éloquent :

Dernière modification par oliv21 (14/07/2020 19h37)

"Espérez le meilleur, préparez le pire et attendez vous à être surpris" @StockPick_fr

![]() Hors ligne

Hors ligne

#96 14/07/2020 20h31

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 20 Monétaire

Top 20 SIIC/REIT - Réputation : 585

Oliv21 vous êtes une tête brûlée.

Shortez des business en perte de vitesse.

Pas les leaders.

Dans le Cac:

- Carrefour : on attend depuis 15ans la croissance des hypers en France. Est-ce possible avec tant de concurrents?

- St Gobain : ça va changer quils disent

- Danone: aucun pricing power

- engie : gérée en dépit du bon sens, dvd trop haut

- Mittal : coûts trop hauts pour industrie price taker

- Socgen : mgmt incompétent

Ce panier perdra de la valeur sur 3 ans sans gros risque de pertes, jean suis convaincu.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

#97 15/07/2020 10h42

- Ulysse

- Membre (2010)

- Réputation : 28

Je suis actionnaire de 3 des 6 actions que vous citez. Le rendez-vous est pris alors même si ce n’est pas sur que je les garde pendant aussi longtemps effectivement ![]()

![]() Hors ligne

Hors ligne

#98 15/07/2020 11h13

- Geoges

- Membre (2012)

- Réputation : 123

Autant Danone, je pourrai l’imaginer mais St Gobain, pourquoi une baisse pour une telle société alors que le cours n’est clairement pas dans ses plus hauts à 10 ans (un peu au dessus de 2012-2013) ?

Portefeuille : >12% de TRI sur 10ans | "Je peux être rentier à vie, à condition de mourir l'année prochaine :)"

![]() Hors ligne

Hors ligne

#99 15/07/2020 11h53

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 20 Monétaire

Top 20 SIIC/REIT - Réputation : 585

Justement, un bon short est sur un titre qui a déjà baissé, jamais sur un titre au plus haut.

Titre au plus haut = il se passe de bonnes choses pour la société. Le marché vous a indiqué qu’il était acheteur, pourquoi aller contre lui?

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

#100 15/07/2020 12h19

- ArnvaldIngofson

- Membre (2016)

Top 10 Année 2024

Top 20 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 5 SIIC/REIT

Top 10 SCPI/OPCI

- Réputation : 969

Certes, mais dans le cas de Carrefour (13.96 ) on est beaucoup plus près du + bas que du + haut.

PÉRIODE VAR. + HAUT + BAS

1 an -20.73% 17.87 11.91

3 ans -31.33% 20.42 11.91

5 ans -50.11% 30.05 11.91

10 ans -57.46% 38.36 11.91

"Shorter" CA en 2015 à 30 avait du sens,

aujourd’hui c’est hasardeux et sans gros espoir de gain.

Sauf grosse déception sur les résultats, CA ne devrait pas aller beaucoup plus bas.

CERCLE FINANCE03/07/2020 à 11:53 a écrit :

Carrefour : les opinions des analystes avant les trimestriels

Carrefour publiera ses chiffres du 2ème trimestre 2020 le mardi 28 juillet (post marché).

Avant cette publication, Barclays réitère sa recommandation ’surpondérer’ et son objectif de cours de 17,5 euros sur la valeur, malgré un abaissement de 4% de ses estimations de BPA pour le géant de la distribution alimentaire, pour tenir compte des derniers mouvements de changes.

Le broker estime que le titre se traite avec une décote de 30% par rapport à ses pairs (10,3 fois le BPA 2021 contre 14,6 en moyenne sectorielle), décote qu’il considère comme ’injustifiée au vu de son potentiel de hausse des marges et de son bilan solide’.

Oddo confirme de son côté son conseil à l’achat avec un objectif de 18 E.

Oddo table sur un chiffre d’affaires TTC de 18.5 MdE, -7.1%e en déclaré incluant un effet change de -6.7%e et un impact essence de -5%e (baisse forte de la consommation d’essence pendant le confinement, notamment en France : impact -7.5%e et en Espagne : impact : -7.1%e).

’ En organique, la dynamique du T2 2020 devrait ressortir à +5.1%e en consolidé contre +7.8% au T1 2020, qui avait bénéficié de la période de stockage. En LFL, nous tablons sur une croissance de 4.9%e au T2 contre +7.5% au T1 2020 (et contre + 3.1% en FY 2019) ’ indique le bureau d’analyses.

’ Nos prévisions d’EBIT 2020e (2 100ME, +1%e en déclaré et +10.9%e en organique) intègrent les bonus en courant, mais nous présentons les deux options pour les semestriels. EBIT du S1 2020e : 660 ME estimés avant bonus (+16.5%e en organique) et 562 ME après bonus (+0.8%e en organique) ’ rajoute Oddo.

Dif tor heh smusma

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “idées d'actions à vendre à découvert en 2020”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 18 | 4 423 | 19/11/2023 10h07 par EricB | |

| 23 | 7 651 | 05/04/2021 18h56 par Selden | |

| 17 | 3 022 | 14/12/2019 16h14 par Deb67 | |

| 5 | 1 907 | 02/05/2023 21h29 par VerbalKint | |

| 7 | 4 546 | 16/08/2011 15h12 par parigo | |

| 222 | 106 917 | 24/12/2020 17h26 par Cornelius | |

| 202 | 76 214 | 02/04/2024 09h16 par BriochePainPerdu |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil