Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

[+2] #76 09/05/2018 11h43

- Biapi

- Membre (2017)

- Réputation : 14

Bonjour,

Je me permets de revenir sur le sujet initial de ce message (jouer un event avec les options). Ayant fait de l’event driven, principalement actions mais de temps en temps avec des options en tant que trader pour le compte propre d’une banque pendant des années, voilà ce que j’ai retenu de l’event driven sur options:

Avant l’évenement (résultats, approbation de médicament par la FDA, décision de justice, peu importe), la volatilité implicite peut etre faible comparée au mouvement attendu mais le marché n’est pas stupide est la volalitié implicite est quand même élevée, donc le delta de l’option est souvent faible surtout sur des options out of the money.

Admettons que vous achetez un call, vous allez donc le payer relativement cher à cause de la volatilité, et quand l’évenement va se produire, meme s’il est dans votre sens (par exemple forte hausse du titre), le faible delta + la baisse de la forte volatilité implicite fait que vous allez gagner beaucoup moins que prévu.

Bien sur que le black swan, l’évenement extrème, fait réver, et qu’on se voit tous tirer le ticket de loterie gagnant avec un call hors la money qui fait *50 du jour au lendemain. Mais c’est le casino et la loterie qui sont gagnants, pas les joueurs. Et dans le même état d’esprit je serais plutôt vendeur d’options sur le long terme que le contraire. et sur ce type d’évenement j’étais plutot long stock / short call OTM (ie covered call) pour gagner sur la baisse de la volatilité et le faible delta.

Bonne journée

![]() Hors ligne

Hors ligne

#77 11/06/2018 18h38

- JeromeLeivrek

- Membre (2012)

Top 20 Dvpt perso.

Top 10 Actions/Bourse

Top 20 Banque/Fiscalité

- Réputation : 718

Des nouvelles de Genworth.

Un rappel parce que ça date :

JeromeLeivrek a écrit :

C’est décidément la journée des options. L’ordre est passé après plusieurs semaines à trainer :

- achat de quelques options call Genworth financial juin 2017 strike 4,5 $ au prix de 0,3 $. La société est sous OPA à 5,43 $ et cote aujourd’hui 4 $.

Mevo a écrit :

Suite à lecture dun message de Chris76 sur la file du portefeuille de Footeure, il y a un "merger" qui devrait se faire pour Genworth à $5.43, annoncé pour mi-2017. Il est largement possible dacheter des CALLs pour profiter du deal, si celui-ce se fait bel et bien (pas de problème en cours de route, et les actionnaires votent "pour", ce que le board recommande de faire).

Jai acheté quelques CALLs janvier 2018 strike $4 pour $0.60 (potentiel de 1.43 - 0.60, soit 0.83) et quelques spreads CALLs janvier 2018 strike +$4 / -$5 pour $0.38, ca permet dacheter un billet de $1 à 38 cents si le deal va au bout.

JeromeLeivrek a écrit :

Effectivement. Jen ai parlé dans mon reporting de décembre car javais acheté des options strike 4,5 $ échéance juin 2017 à 0,3 $. Avant-hier jai ajouté des strike 4 $ mais échéance janvier 2019 à 0,75 $.

A noter que lacheteur est chinois donc incertain (parait-il). Mais dun autre coté Genworth semble décoté. Cependant je concède que ma connaissance du dossier est très très faible.

Et la news d’aujourd’hui, après des mois de dégringolade :

Reuters a écrit :

Genworth porté à Wall Street par un feu vert inattendu du CFIUS

11 juin (Reuters) - L’assureur Genworth Financial bondit de près de 30% dans les échanges d’avant-Bourse à Wall Street lundi après un feu vert inattendu des autorités américaines à son rachat par le groupe chinois China Oceanwide Holdings Group pour 2,7 milliards de dollars (2,3 milliards d’euros).

L’opération avait été annoncée en octobre 2016 mais était depuis dans l’attente de la décision du Comité sur les investissements étrangers aux Etats-Unis (CFIUS), qui fait habituellement preuve d’une grande fermeté sur l’accès de sociétés chinoises à des données personnelles sensibles.

A l’époque, l’acquisition avait été conclue au prix de 5,43 dollars par action Genworth. Le titre grimpe à 4,93 dollars dans les transactions électroniques lundi, contre 3,81 dollars en clôture vendredi.

Depuis l’annonce de l’accord en 2016, GNW a oscillé entre 2,66 et 4,99 dollars.

Selon KBW, l’opération doit à présent obtenir le feu vert du régulateur de l’assurance dans le Delaware et des régulateurs chinois. Le courtier en évalue la probabilité à 75% et a relevé son objectif de cours à 4,50 dollars au lieu de 3,00 dollars précédemment.

Le CFIUS a bloqué cette année le rachat du spécialiste des transferts d’argent MoneyGram International par Ant Financial, filiale du géant chinois Alibaba, et l’une de ses enquêtes a conduit le président Donald Trump à interdire l’acquisition du fabricant de puces Qualcomm par Broadcom.

Pour obtenir l’autorisation du comité, Genworth s’est engagé à utiliser un fournisseur tiers pour gérer les données de ses clients américains.

J’ai mis un ordre de vente sur mes options janvier 2019 (les 2017 sont arrivées à échéance bien sur).

Edit : options vendues à 1,05 $. L’échéance commençait à se rapprocher. PV +35 %. Pas une super affaire au final, mais je ne suis pas mécontent de cette surprise soudaine.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par JeromeLeivrek (11/06/2018 20h45)

Blog : Le projet Lynch.

![]() Hors ligne

Hors ligne

#78 16/08/2018 10h52

- JeromeLeivrek

- Membre (2012)

Top 20 Dvpt perso.

Top 10 Actions/Bourse

Top 20 Banque/Fiscalité - Réputation : 718

JeromeLeivrek a écrit :

Air France fait la une des journaux et on a parlé du cours de bourse au JT de France 2. C’est parfois le signe d’un point bas. De toute façon, l’ETAT ne peut pas laisser la situation pourrir très longtemps. N’est-ce pas un cas de event-driven ? J’hésite à acheter quelques call.

J’avais finalement acheté quelques options, revendues aujourd’hui. PV = 112 % en 3 mois. Au départ, l’idée était de faire (éventuellement) un plus gros multiple, mais je préfère un "tiens" que deux "tu l’auras" en matière d’option (échéance décembre 2018).

Dernière modification par JeromeLeivrek (16/08/2018 10h55)

Blog : Le projet Lynch.

![]() Hors ligne

Hors ligne

1 #79 16/08/2018 16h12

1 #79 16/08/2018 16h12

Bonjour JL et bravo pour cette opération.

Blog JL a écrit :

Air France. Dans la stratégie event-driven investing, suite à la grève et la démission de Janaillac, j’ai tenté l’achat de quelques options AFA C call à 0,60 , échéance décembre 2018, strike 8,00 , alors que le sous-jancent est à 7,5 . Évidemment pour une très faible portion du portefeuille, 0,15 %.

J’en profite pour reformuler votre opération pour voir si j’ai compris ou non le principe ?

Vous avez acheté des options call, un droit d’acheter le sous-jacent à 8 (prix d’exercice/strike) à l’échéance de décembre 2018 (3ème vendredi du mois). 1 option vous donne le droit d’acheter 100 actions (pour ce contrat en tout cas).

Pour obtenir ce droit vous payez une prime de 0.60 par option call (= le prix de l’option) x le multiplicateur, ici 100, donc 60 à décaisser pour l’achat d’une seule option call.

C’est un call en dehors de la monnaie car le cours du sous-jacent est < au strike du call. (8 - 7.50 = -0.50 = valeur intrinsèque de l’option < 0 donc considéré égale à zéro).

Dans ce cas, on dit que la valeur intrinsèque de l’option est nulle et que le prix de l’option n’est constitué que de la valeur temps d’ici l’échéance.

Votre risque de perte maximale est égal au montant de la prime versée pour l’achat du call x le multiplicateur de l’option donc 100.

Perte maximale pour l’achat d’une option hors de la monnaie :

(7.50-8 = -0.50 donc zéro - 0.60 de prime) x 100 = -60

Gain théorique pour la vente de l’option lorsque le cours est à 9

(9-8 = 1 - 0.60 = 0.40 ) x 100 = +40 soit +67% sur prime payée pour l’achat de l’option

Vous avez acheté ce call en espérant que d’ici décembre 2018, le cours du titre remonte au dessus de 8 avec comme possibilités :

- d’exercer votre option d’achat de 100 titres par option, à l’échéance ou pendant toute la durée de vie du contrat car c’est une option de type américain (car contrat x 100 contrairement au type européen contrat x10 d’après le DICI Euronext), si elle était de type européen vous pourriez exercer votre droit uniquement à l’échéance. Vous pourrez donc acheter 8 x 100 actions + la prime versée cela vous ferait un coût de revient de 8.60 par titre quelque soit le cours de l’action le 3ème vendredi de décembre.

- soit de revendre votre option avant l’échéance, vous l’a vendrez à sa valeur intrinsèque (différence entre le cours de l’action et le strike) + sa valeur temps (dont je n’ai pas encore étudié le calcul).

- soit si le cours est inférieur à 8 à l’échéance et que vous n’avez pas revendu votre option d’ici là, vous perdez 100% de la prime versée pour l’achat de l’option et "c’est tout". Vous n’exercez pas votre call puisqu’autant acheter les titres en direct sur le marché à moins cher que le prix d’exercice de votre option.

Vous avez choisi une option hors de la monnaie car la prime était beaucoup plus faible à l’achat (car valeur intrinsèque nulle, risque plus grand) mais le gain potentiel était plus élevé aussi (levier plus élevé).

Est-ce que ma reformulation est à peu près correct ? Pouvez-vous corriger mes erreurs svp ?

![]() Hors ligne

Hors ligne

[+1] #80 16/08/2018 16h32

- JeromeLeivrek

- Membre (2012)

Top 20 Dvpt perso.

Top 10 Actions/Bourse

Top 20 Banque/Fiscalité - Réputation : 718

Tout est juste bibike !

A la ligne de calcul "Gain théorique…", vous pourriez ajouter la valeur-temps.

Précision. Le temps ayant réellement une valeur je vous propose de ne pas perdre le votre en tentant d’étudier le calcul de la valeur-temps. ![]() Il suffit de savoir qu’elle baisse avec le temps pour finir par atteindre 0 !

Il suffit de savoir qu’elle baisse avec le temps pour finir par atteindre 0 !

Blog : Le projet Lynch.

![]() Hors ligne

Hors ligne

#81 01/10/2020 20h32

- Ernest

- Membre (2017)

- Réputation : 103

Bonjour,

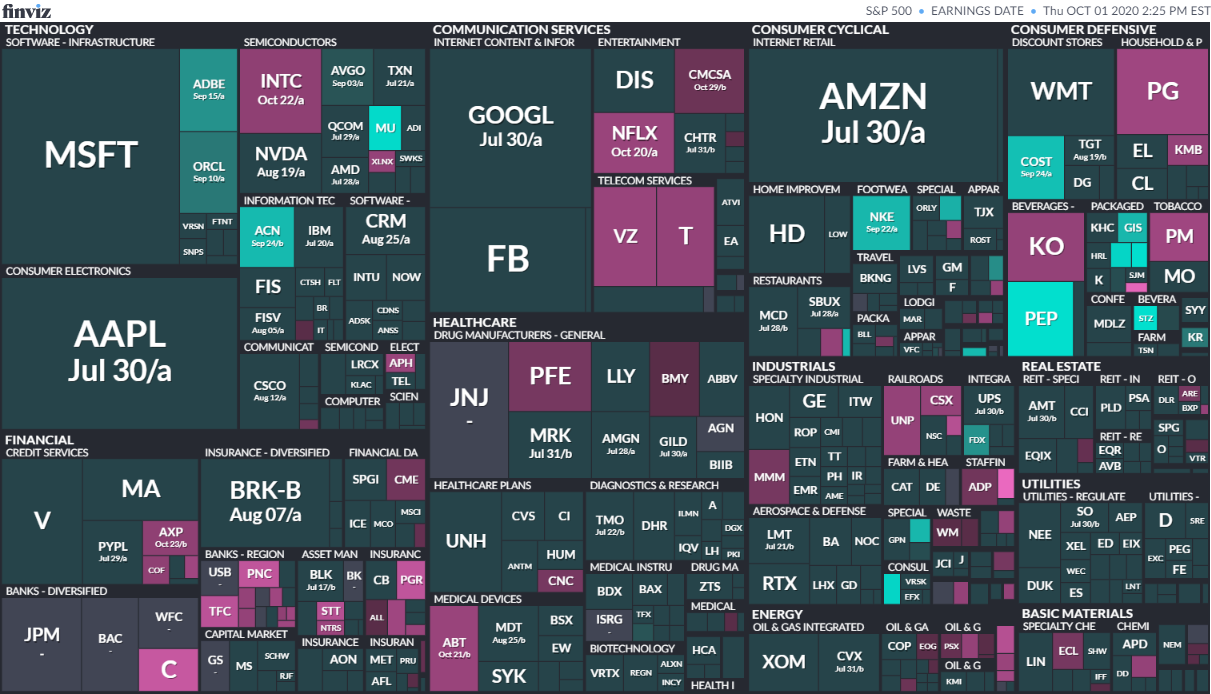

Ci-dessous une carto pour consulter d’un seul coup d’oeil les dates de versement des dividendes, par exemple du S&P500. Bien pratique pour négocier les options car la volatilité a tendance à fortement augmenter en pre-earnings.

Dernière modification par Ernest (01/10/2020 20h33)

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “event-driven investing : mettre des options sur des évènements proches ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 3 | 2 941 | 13/11/2018 16h15 par ZeBonder | |

| 10 | 5 016 | 23/10/2018 16h37 par bibike | |

| 17 | 3 094 | 11/08/2022 16h21 par SeedSquall | |

| 3 | 1 396 | 02/06/2022 18h25 par Mevo | |

| 218 | 43 239 | 07/08/2023 16h42 par Ribeiro | |

| 5 | 2 159 | 04/10/2015 23h00 par koldoun | |

| 5 | 1 478 | 25/02/2020 16h36 par chris927 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil