Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

[+2] #1 22/05/2016 13h34

Bonjour

Il y a quelques années, je me cherchais un style d’investissement. A force de voir des pubs partout, j’ai fini par céder aux trompettes d’un broker Forex. Tout de même assez suspicieux quand aux promesses de gains faramineux, j’y suis allé très prudemment avec une petite somme (mais "lIl est possible de perdre un montant supérieur au capital investi", ce qui déjà pour moi est rédhibitoire), chez un broker qui semblait plus sérieux (pubs moins accrocheuses) et surtout j’ai assidument suivi les "cours", webinaires et autres enseignements de trading délivrés par ce broker.

Après quelques mois, je me suis rendu compte que ce n’était vraiment pas mon style, je suis parti, en laissant une petite somme sur l’autel de la déesse du forex (300 de pertes de mémoire). Néanmoins je ne regrette absolument pas ces quelques euros, car j’y ai appris les bases du MONEY MANAGEMENT, ce terme intriguant, sur lequel je n’ai jamais réussi à trouver de livre dédié, mais derrière lequel se réfugient les traders professionnels pour expliquer qu’ils sont relativement indifférents au sens du marché, la clef de la gestion des pertes.

Le Money Management est l’ensemble des règles non négociables qui permettent de gérer son portefeuille après avoir choisi les titres que l’on souhaite acheter, de façon à ce que les gains soient supérieurs aux pertes, et qu’une unique erreur ne mette pas en péril la performance globale.

Alors bien sûr, avec le style d’investissement B&H des IH, on ne peut pas appliquer toutes les recettes d’un day trader ou d’un scalpeur. Néanmoins, on peut suivre un code de conduite.

Chacun y piochera ce qu’il souhaite, ce qui correspond à son style ou aux produits qu’il traite.

1/Ne jamais allouer plus à un investissement qu’un pourcentage défini du portefeuille global

Le pourcentage peut varier selon les styles. Pour certains c’est 3-5% max par titre/fond. Pour d’autres qui ont des portefeuilles plus concentrés c’est 10-15% par ligne.

En ce qui me concerne je mets 6,6% du portefeuille par action B&H, et 1% sur des investissements plus spéculatifs type Daubasses (parfois je monte à 3,3% en cas de forte conviction). Ainsi une Daubasse peut faire *3, *5 si le "pari" est gagnant , mais je ne perds jamais plus de 1 à 3% du portefeuille sur un de ces mégots de cigares.

2/ Diversifier! Diversifier les thèmes, les secteurs, les devises, les vecteurs d’investissement utilisés.

C’est la règle la plus développée sur les forums de l’IH, et je ne vais donc pas m’étendre.

3/ Investir avec un ratio risque gain favorable.

Moins adapté aux actions, plutôt pour les produits dérivés, je crois néanmoins que c’est un point de grande importance.

On n’investit que quand les gains escomptés sont supérieurs aux risques de perte. Par exemple si on investi qu’avec un ratio de 1/2, c’est à dire risquer 1 de perte pour 2 de gains escomptés, alors on peut avoir tord six fois sur dix et demeurer gagnant, ou au moins à zéro. Cette règle permet de préserver le capital, et même en ne misant que sur la chance, gagner une fois sur deux dans ses investissements permet d’être structurellement gagnant, à pile ou face!

Nous ne faisons pas du pile ou face sur ce forum, nous choisissons scrupuleusement les actions, et donc nous escomptons un gain plus d’une fois sur deux. La difficulté consiste en une bonne évaluation des gains et des pertes potentiels, qui ne doivent pas être trop fantaisistes mais crédibles, soit matérialisé par des stops (j’aime pas), soit par un suivi très régulier.

Par contre il est difficile de calculer ces ratios risque gain avec les actions. J’applique toujours cette règle quand je traite le VIX ou d’autres produits dérivés (options).

Sur les actions B&H je ne peux pas le faire, mais je regarde tout de même avec les estimés de valorisation si j’estime les risques en ma faveur.

4/ Investir de l’argent dont on n’a pas besoin

Afin de préserver sa capacité à faire le dos rond, et de rester lucide en cas de perte importante. Rien n’est pire que de devoir vendre parcequ’on a besoin de récupérer l’argent, ou parceque l’on panique parce qu’on a perdu l’argent des vacances des enfants.

5/Rester patient, savoir attendre.

Mieux vaut rater une belle plus value parcequ’on a attendu un peu trop, que de se lancer alors que les conditions ne sont pas réunies, et se prendre une grosse baffe.

6/Appliquer un process d’investissement et s’y tenir

Chacun peut choisir ses ratios, sa marge de sécurité, son type de sociétés, mais le processus de sélection des titres doit toujours suivre un même cheminement pour ne pas oublier de point important (biais psychologiques nombreux). Warren Buffet recommande un process pour identifier les entreprises extraoridnaires, Peter Llynch a le sien, IH détaille le sien dans son livre

.

7/ Lisser ses investissements

Puisqu’on ne peut pas faire de market timing sans baguette magique, il est nécessaire de lisser ses investissements sur plusieurs semaines/mois afin d’être moins exposé aux fluctuations de cours et de lisser son PRU.

8/ Quand on a défini son Money Management, s’y tenir et s’interdire d’y déroger.

C’est sans doute le plus dur. Si il doit y avoir des changements dans les règles que l’on a choisies, ils doivent être décidés à froid, pas pour un investissement donné, pas sur l’enthousiasme d’un "coup gagnant". Il ne doit pas y avoir d’exception.

Les ajouts sont bienvenus si vous avez des règles à rajouter à cette petite liste.

Dernière modification par MisterVix (23/05/2016 01h07)

Mots-clés : gestion de portefeuille, money management, risques, stratégie

Largent est un bon serviteur et un mauvais maître (A. Dumas )

![]() Hors ligne

Hors ligne

#2 22/05/2016 14h25

- Jef56

- Membre (2014)

Top 20 Année 2022

Top 20 Expatriation

Top 20 Obligs/Fonds EUR

Top 5 Crypto-actifs

Top 20 Finance/Économie - Réputation : 562

C’est en effet le terme un peu fourre-tout en anglais dans le texte de plus et qui est plutôt issu du trading.

Cela fait beaucoup pour un mot de vocabulaire et cela le rend difficile à être aimé!

Les règles que vous annoncez sont par contre incontournables et à plusieurs reprises sur ce forum les intervenants soulignent que c’est 1- une stratégie d’investissement et 2- une discipline qui garantissent le succès en bourse.

Donc plutôt que money management qui ne veut rien dire (ou que l’on ne veut pas comprendre) parlons de notre stratégie d’investissement disciplinée.

Bien sûr les anglais sont toujours plus forts et ils arrivent à mettre plus de sens dans un seul mot

mais assumons notre culture de la périphrase!

Je n’ai pas encore défini ma stratégie disciplinée et malheureusement souvent elle se construit par rejet ce qui n’est pas une bonne chose.

J’ai perdu de l’argent avec les options? Je ne touche plus aux options.

Je me suis brulé avec les matières premières? Je ne touche plus aux matières premières.

J’ai essayé l’analyse technique et me suis planté? J’ai arrêté

A ce jeu on finit tous sur le livret A ou le fonds euro de notre assurance vie alors que souvent si on se plante c’est justement parce qu’on n’a pas suffisamment réfléchi à la stratégie, avant et après. Et c’est ce qui est passionnant sur ce forum, de voir l’évolution de chacun, IH étant le parfait exemple à suivre de remise en cause et d’humilité.

Il est donc utile de définir un stratégie disciplinée et relative. Elle doit pouvoir évoluer dans le temps et selon le véhicule d’investissement.

Je pense qu’elle doit évoluer sans cesse et si au début on peut changer 100% de la stratégie disciplinée relative en l’espace de 3 mois, je pense qu’avec l’expérience les modifications se font à la marge et on peut alors dire ’que l’on a trouvé son style d’investisseur’.

Des gens comme Bifidus ou Jean-Marc ont des stratégies affinées et réfléchies sur plusieurs années d’expérience.

Dans tous les cas c’est un sujet primordial qui mérite une file dédiée et des avis éclairés. Merci Mistervix.

Le train de la vie ne s'arrête jamais deux fois à la même gare.

![]() Hors ligne

Hors ligne

#3 25/05/2016 11h55

- koldoun

- Membre (2013)

Top 20 Année 2022

Top 20 Dvpt perso. - Réputation : 275

Bonjour,

Je ne suis donc pas le seul à avoir bcp appris grâce au Forex :-)

Il existe des tonnes de théories sur le money management, des webinaires etc.

Des bouquins également, je possède par exemple le livre d’un membre du forum, mdelobel.

J’utilise toujours certains principes pour mes couvertures de portefeuille :

0.5% du capital risqué par short ouvert

Max 3% du capital risqué sur l’ensemble des shorts

![]() Hors ligne

Hors ligne

#4 25/05/2016 15h06

- TripleFail

- Membre (2015)

- Réputation : 11

Bonjour,

Concernant les points 4, 5 et 7 je suis à 100% d’accord.

Pour le point 1, je suis partagé, je n’ai rien de figer, si une valeur est une affaire merveilleuse pourquoi ne pas monter à 50% du capital. Ce qui compte c’est le risque, le potentiel de gain et la certitude que le scénario se déroule comme prévu.

Pour le point 2 : Pour moi c’est une erreur, soit on a bien fait son travail, soit non. En 2008 pratiquement toutes les classes d’actifs et tous les secteurs ont baissé. La diversification sectorielle, monétaire et géographique n’a servi à rien, pour les classes d’actifs pourquoi pas. Mais pour moi on doit se concentrer sur la qualité uniquement. Une diversification dans les stratégies me parait plus pertinente.

Pour le point 3 : Je suis d’accord, mais j’ajouterais qu’on doit nécessairement tenir compte de la probabilité de gain.

Pour le point 6 : Je ne suis absolument pas d’accord. D’ailleurs l’exemple de Buffet est parlant : mégot de cigare en début de carrière, activisme, vente de put, arbitrage, action préférentielle, obligation etc

il mange à tous les râteliers. Pour moi il faut nécessairement être opportuniste et s’adapter à tous les changements (situation personnelle ou évolution du marché). Les nets nets ont superbement bien marché en 2009, actuellement c’est plutôt des stratégies GARP qui surperforme.

Pour le point 8 : La théorie de l’évolution s’applique aussi à l’économie et vu mes commentaires précédents, pas besoin d’épiloguer.

![]() Hors ligne

Hors ligne

[+1] #5 25/05/2016 15h31

- Faith

- Membre (2014)

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 10 Crypto-actifs

Top 10 Finance/Économie - Réputation : 654

TripleFail a écrit :

si une valeur est une affaire merveilleuse pourquoi ne pas monter à 50% du capital.

Parce qu’à moins d’avoir accès à des informations à la limite du délit d’initié et une connaissance poussée du secteur d’activité, votre analyse reposera forcément sur des informations partielle. Pire encore, votre analyse sera en plus opposée à l’analyse "moyenne" du marché.

50% sur une ligne, c’est donc un pari.

Bon, si votre portefeuille fait 10% de votre patrimoine global… c’est un pari amusant. S’il en fait 95%, c’est… très discutable.

Ca ne veut pas dire que c’est forcément une erreur, mais ce n’est en aucun cas une "bonne pratique en investissement".

La vie d'un pessimiste est pavée de bonnes nouvelles…

![]() Hors ligne

Hors ligne

[+1] #6 25/05/2016 16h38

- Petitportefeuille

- Membre (2011)

- Réputation : 65

J’ai appris le money management avec le poker.

Ca marge plutôt bien avec l’investissement en général, avec un dégré d’incertitude inférieur.

En fait, tout est notion d’espérance de gain, de variance et de risque de ruine.

Une grosse erreur que j’observe chez d’excellents investisseurs qui jouent sur la concentration est qu’il sizent leurs positions en fonction de leur espérance de gain.

C’est en théorie, la meilleure approche. Mais en pratique, cela suppose de pouvoir remettre au pot dans le cas où on a tout perdu.

Hélas, on ne peut pas remettre au pot comme dans un jeu video.

On pourrait prendre Bill Miller par exemple qui a été exceptionnel pendant 15 ans avant de se faire rincer en 2008 en surinvestissant en financières.

Il faut donc avant tout sizer en fonction du risque de ruine.

Dans un deuxième temps, si l’on recherche la sur-performance, il faut sizer en fonction du ratio espérance de gain/risque.

C’est toujours le risque que j’évalue en premier dans un investissement. Cela détermine la position maximum que je suis prêt à accorder aussi.

Je n’ai aucun problème à mettre 30% de mes actions sur quelque chose du type Unilever ou Danone, si je peux les avoir à prix d’ami, en sachant que j’achète un paquet de marques défensives à la fois - tout comme je n’aurais pas de problème à mettre 50% de mon patrimoine en fonds euros- J’ai même fait une position massive sur le pétrole cette année car le risque de perte à moyen terme m’apparaissait quasiment nul.

En revanche, mettre 30% sur une banque qui a 25% de chances de se faire recapitaliser m’apparaît autrement plus risqué, même si j’ai 75% de chances de faire un X20 me donnant une espérance de gain bien supérieure.

Si on répartit la somme sur 3 entreprises différentes au même profil de ratio espérance de gain/risque similaire, le risque de ruine tombe à 1,5%. Autrement dit, on a la même espérance mathématique de gain mais avec des risques bien moindres! (La chance de faire un X20 diminue aussi mais l’essentiel est là.)

Si je vois une espérance de gain particulièrement intéressante mais avec des risques de ruine non négligeables, je size plus petit.

Je ne me prive pas non plus d’investir un secteur cyclique particulier pour du court-moyen terme si j’ai un excellent ratio espérance de gain/risque.

En revanche, pour du long terme, mon analyse sectorielle est beaucoup plus stricte car les secteurs intéressants pour du buy and hold se comptent sur les doigts d’une main. Il faut du relativement défensif avec un beta plutôt faible si possible pour limiter le risque sur long terme.

Concernant la diversification massive et le market timing, je ne suis pas d’accord. On peut effectivement diversifier au max mais il ne faut pas espérer faire mieux que le marché en terme de performance et de risque. Et concernant le market timing, je sais bien qu’il est impossible de le faire vraiment, mais on peut quand même s’éviter de rentrer dans des bulles en étant un minimum rigoureux. Nous avons la chance de disposer des fonds euro avec des beta nuls lorsque cela arrive.

Pour en en revenir au poker, les joueurs se ruinent en jouant au dessus de leurs moyens. Pas exemple, un bon joueur doit investir un maximum de 1% de sa bankroll en tournois à plusieurs tables et 3% sur un tournoi d’une table pour se préserver des aléas du hasard à long terme (la variance).

L’attrait du gain à court terme pousse certains joueurs à jouer au dessus de leurs limites et augmente considérablement leur chance de se ruiner.

C’est la cupidité, l’excès d’ego et cet appétit pour la richesse immédiate qui peut faire prendre à certains des risques déraisonnables. C’est surtout ça, la morale du money management.

prediction is very difficultespecially if it is about the future. Niels Bohr

![]() Hors ligne

Hors ligne

[+1] #7 25/05/2016 16h45

- PierreQuiroule

- Membre (2014)

Top 10 SIIC/REIT

- Réputation : 249

MisterVix a écrit :

1/Ne jamais allouer plus à un investissement qu’un pourcentage défini du portefeuille global

Le pourcentage peut varier selon les styles. Pour certains c’est 3-5% max par titre/fond. Pour d’autres qui ont des portefeuilles plus concentrés c’est 10-15% par ligne.

Dans une perspective "rente", j’ajouterais une limite en termes de revenus générés par une ligne. Ne pas faire dépendre plus de 5% de sa rentre d’une seule action me semble raisonnable.

Pour l’instant, n’étant pas rentier, je me permets encore quelques entorses à cette règle. ![]()

![]() Hors ligne

Hors ligne

#8 25/05/2016 17h18

- ArnvaldIngofson

- Membre (2016)

Top 10 Année 2024

Top 20 Année 2023

Top 20 Année 2022

Top 10 Portefeuille

Top 5 SIIC/REIT

Top 10 SCPI/OPCI

- Réputation : 964

IH aussi fait une GROSSE entorse à cette règle : presque la moitié des revenus pour 2 sociétés (Cominar et VEREIT).

Dif tor heh smusma

![]() Hors ligne

Hors ligne

#9 25/05/2016 17h23

- WhiteTiger

- Membre (2015)

- Réputation : 121

Le terme anglais de "Money Management" peut se traduire simplement par la "gestion des risques", en français. C’est un domaine fondamental (que je voulais d’ailleurs aborder sur ce forum). La synthèse est assez bonne. On peut classer les risques selon leur nature, par exemple, en reprenant les items ci-dessus:

1 et 2. Risque de concentration (sectorielle, géographique, monétaire, …)

3. Risque de perte en capital

4. Risque de liquidité (ou plutôt de manque de liquidité) et risque de perte en capital (rejoint le point 3)

5. Risque psychologique (une partie de l’argumentaire du 4 relèverait plutôt du point 5)

6. Risque méthodologique, associé au changement, voir encore psychologique (papillonner sans rien maîtriser vraiment)

7. Stratégie discutable mais le risque est un risque de liquidité (rejoins le point 4)

8. Rejoint le point 6.

N"importe quelle méthode (bonne méthode) a (ou devrait avoir) acomme objectif de maximiser les gains pour un niveau de risque donné. Donc, par définition, une méthode d"investissement doit comprendre une gestion des risques, sinon cela n’est qu’un processus non maîtrisé.

The pessimist complains about the wind; the optimist expects it to change; the realist adjusts the sails. W.A Ward

![]() Hors ligne

Hors ligne

#10 25/05/2016 17h29

- TripleFail

- Membre (2015)

- Réputation : 11

@Faith

Pour moi il y a deux types de risque, le risque de marché (systémique), où tout peut seffondrer par corrélation, mais qui n’invalide en aucun cas le choix de l’action (ce n’est que du bruit) et le risque lié à l’action elle même.

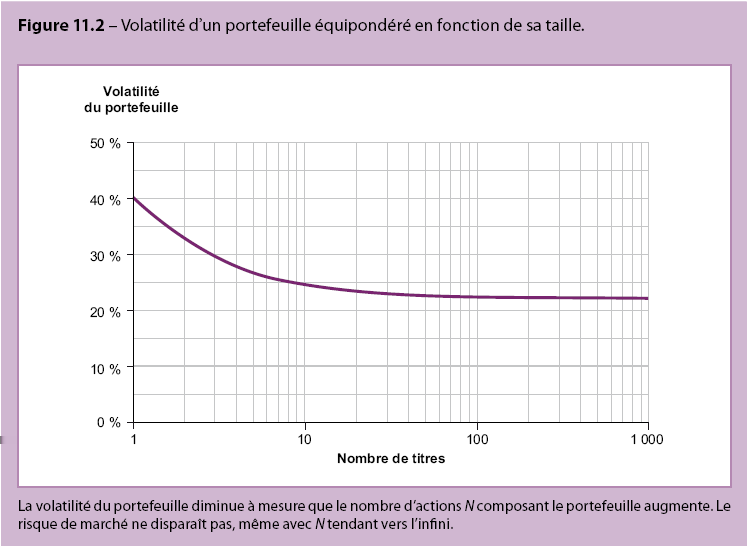

Le premier de ces risques peut être absent de certaines situations (opa/opr par exemple) et peut ne pas être dérangeant (si je suis en cash je peux me moquer qu’une action chute de 50% provisoirement). Si on se base sur ce document

on voie qu’un portefeuille constitué au hasard de deux lignes a une volatilité de 33% contre 25% pour un portefeuille de 10 lignes, pour moi l’écart est assez faible. Si on se base sur la hausse moyenne du S&P500 de 8.5% annuel, on aurait donc une performance comprise entre -24.5% et + 41.5% dans la majorité des cas, ce qui pour moi est largement acceptable. Evidemment c’est de la théorie, mais sa relativise la chose du point de vue de la volatilité. Et si le portefeuille n’est pas constitué au hasard on peut s’attendre à quelque chose de différent (en mieux ou en pire).

Ensuite le risque lié à l’action, concrètement qu’est ce que l’on risque. Si on a bien fait ses devoirs, la probabilité de faillite est nulle, les fraudes comptables plus ou moins repérables (m-score, flux de trésorerie douteux etc…), il reste les imprévus comme le cas Volkswagen récemment. Mais le potentiel de chute est a relativisé par le rapport qualité/prix de l’action. Et surtout dans quelle situation serions nous prêt à mettre 50% sur une valeur, personnellement si je devais faire ça, je le ferais uniquement dans des cas précis offrant un risque quasi nulle, un gain élevé et une probabilité de réussite extrêmement élevé, comme dans certaine situation spéciale (thrift conversion, liquidation, opr etc…).

Donc le jour où je mettrais 50% de mon portefeuille sur une action je serais tout sauf un parieur. Et pour moi c’est juste la qualité de l’opération qui fait la différence entre un pari et un investissement, pas le nombre de titres en portefeuille.

![]() Hors ligne

Hors ligne

#11 03/06/2016 17h42

@Triplefail

Pourriez vous nous donner un exemple d’opération 100% gagnante?

Je vous rejoins entièrement il y a des investissements qui comportent des risques minimes, des situations #théoriquement# win-win (par exemple une opa sur un titre de grande qualité que vous êtes prêt à conserver si l’opa avorte).

MAIS vous ne pouvez éliminer totalement le risque de black swann. Un 11 septembre 2001, une erreur comptable ARCP, une fraude VolksWagen etc… Il n’y a pas d’opération sûre à 100% et donc si vous pouvez surponderer un coup de coeur vous augmentez d’autant votre risque. Vous porteriez ce risque à 50% du portefeuille?

Merci pour votre retour.

Concernant la diversification sectorielle abordée plus haut bien sûr ça n’est pas parfait et en cas de krach généralisé tous les actifs dévissent. Néanmoins c’est un amortisseur prouvé. Et c’est surtout efficace dans les multiples secousses endurées depuis 2015.

Largent est un bon serviteur et un mauvais maître (A. Dumas )

![]() Hors ligne

Hors ligne

#12 19/06/2016 10h58

- Beyle

- Membre (2013)

- Réputation : 27

TripleFail a écrit :

Donc le jour où je mettrais 50% de mon portefeuille sur une action je serais tout sauf un parieur. Et pour moi c’est juste la qualité de l’opération qui fait la différence entre un pari et un investissement, pas le nombre de titres en portefeuille.

Je pense que la formule de Kelly pourrait vous intéresser

Formule de Kelly ? Wikipédia

Elle permet de déterminer le pourcentage maximal de son portefeuille à miser en fonction des probabilités de gain estimées.

Mohnish Pabrai (un disciple de W. Buffett ) a développé le sujet dans son livre:

The Dhandho Investor: The Low-Risk Value Method to High Returns: Mohnish Pabrai: 9780470043899: Amazon.com: Books

Après il ne vous restera plus qu’à estimer les probabilités sans vous tromper ; et ça ce n’est pas gagné d’avance ![]()

Dernière modification par Beyle (19/06/2016 12h46)

![]() Hors ligne

Hors ligne

#13 18/04/2020 14h36

- Franckielestore

- Membre (2014)

- Réputation : 127

Une vidéo intéressante sur le sujet :

Je me demande bien où l’on peut trouver un tel simulateur. Il a l’air intéressant.

![]() Hors ligne

Hors ligne

#14 25/04/2020 17h24

- Gulli

- Membre (2020)

- Réputation : 14

Très intéressant en effet. Le money management est important, mais surtout le ratio gain pertes. Dans l’exemple de la vidéo, un stop loss à -3% et un profit moyen à 30% donc un ratio G/P énorme! avec un taux de réussite de 40% qui peut paraître faible mais suffit largement à s’en sortir.

Cela rejoint ce qui est dit dans cet article de dailyfx : une majorité de traders perdent le l’argent non pas parce qu’ils ont un taux de réussite faible, mais parce que leur ratio gain/pertes est trop faible.

Que l’on soit positionné sur le forex ou sur les actions peu importe, il faut couper ses pertes, certes, mais il faut absolument arriver à laisser courir ses gains, ce qui est loin d’être évident!

![]() Hors ligne

Hors ligne

#15 07/05/2020 20h13

- srv

- Membre (2011)

Top 20 Année 2024

Top 20 Année 2023

Top 20 Année 2022

Top 5 Actions/Bourse

- Réputation : 569

Bonjour

Pour le money management, tout tourne autour de la notion d’espérance de gains, que j’évoque ici dans cette mini synthèse des 3 fondamentaux de Jesse Livermore (un pilier étant justement le money management)

MONEY MANAGEMENT

N’hésitez pas à faire des remarques, critiques

.

![]() Hors ligne

Hors ligne

[+1] #16 07/05/2020 20h44

- bryan

- Membre (2014)

- Réputation : 9

J’ai un peu de mal à comprendre. Il aurait pu mettre un stop win à 1000000%, le ratio de pertes à 99%, il aurait été largement gagnant. Sauf que dans la vraie vie, ça n’arrive jamais.

Avec la bourse qui clignote tous les jours, un -3 ou un +3%, ça peut se faire en quelques jours maximum, un +30% ça se fait peut être en 2 ou 3 ans avec de la chance, à moins d’utiliser du levier… Du coup je ne sais pas quel est l’horizon de temps, mais il aura le temps de faire énormément de -3% avant d’encaisser un seul +30%…

![]() Hors ligne

Hors ligne

#17 08/05/2020 00h12

- Brgz

- Membre (2019)

- Réputation : 14

srv, le 07/05/2020 a écrit :

Bonjour

Pour le money management, tout tourne autour de la notion d’espérance de gains, que j’évoque ici dans cette mini synthèse des 3 fondamentaux de Jesse Livermore (un pilier étant justement le money management)

MONEY MANAGEMENT

N’hésitez pas à faire des remarques, critiques .

Votre approche et celle de la vidéo de Frankielestore considère le cours de bourse comme un processus stochastique.

Partant de la, autant vous avez raison de dire que la notion d’espérance de gains est importante, autant vous semblez oublier la notion fondamentale de "risque de ruine" (elle même dependant de l’espérance bien sur, mais également de la variance, du rapport mise/bankroll, de l’évolution de votre stratégie au fil de vos gains/pertes…)

![]() Hors ligne

Hors ligne

#18 08/04/2021 11h26

- Gulli

- Membre (2020)

- Réputation : 14

TripleFail, le 25/05/2016 a écrit :

@Faith

on voie qu’un portefeuille constitué au hasard de deux lignes a une volatilité de 33% contre 25% pour un portefeuille de 10 lignes, pour moi l’écart est assez faible. Si on se base sur la hausse moyenne du S&P500 de 8.5% annuel, on aurait donc une performance comprise entre -24.5% et + 41.5% dans la majorité des cas, ce qui pour moi est largement acceptable. Evidemment c’est de la théorie, mais sa relativise la chose du point de vue de la volatilité. .

Très intéressant. Auriez-vous la source de ce document ?

On voit clairement qu’au delà de 10 lignes, l’effet sur la volatilité est négligeable.

Personnellement, je pratique le 4 lignes depuis plusieurs années, en suivi de tendance et sur de grosses unités de temps. Au départ, j’avoue que cela me faisait un peu peur, habitué à avoir 15 lignes en portefeuille

mais finalement la volatilité du portefeuille n’est pas si extraordinaire et tout à fait acceptable.

Je ne rentre pas du tout dans les clous en terme de risque par ligne, mais pour avoir essayé de respecter un money management strict, je me retrouvais en fin d’année avec des frais d’opérations énormes

stops trop serrés sans doute. Donc j’ai laissé tombé.

Quand on utilise une grosse unité de temps, il faut forcément mettre des stops éloignés pour ne pas se faire prendre, donc la logique voudrait que les positions soient plus petites pour limiter le risque par position, donc multiplication de lignes.

Au final j’ai carrément enlevé les stops et cela ne m’empêche pas de dormir

mais je peux comprendre que cela choque.

Donc le money management peut être un bon outil, mais il faut être capable de le tenir sur le long terme et capable de l’appliquer à bon escient (avec des unités de temps et des supports adaptés)

j’avoue que j’en suis incapable. Je suis donc un contre exemple en terme de money management mais j’évite les titres spéculatifs ce qui doit certainement compenser.

-------------------------------------------------

Mon portefeuille

![]() Hors ligne

Hors ligne

#19 17/10/2022 22h25

Bonjour à tous !

Je suis entrain détablir un « plan dattaque » comme je lappelle. Certains parlent de money management, gestion des risques etc

En bref un process bien établi avec de jolies petites cases à cocher qui permettent de laisser les émotions au placard, dêtre reproductible et efficient dans lexécution !

Pour cela je réfléchis beaucoup et je manque de supports.

Avez vous des préconisations de lecture sur le sujet « money management »?

Jai bien sûr fait quelques Recherches Google mais je ne mets pas en évidence « le livre » à lire !

Davance merci.

Nb. Je pourrais faire un retour sur mon processus une fois celui ci finalisé si cela intéresse

Je ny crois pas cest merveilleux !

![]() Hors ligne

Hors ligne

#20 18/10/2022 08h11

- MrDividende

- Membre (2019)

Top 20 Année 2024

Top 20 Année 2023

Top 5 Portefeuille

- Réputation : 775

Bonjour

Pour moi le money management na dutilité quen trading. Il sert à quantifier plusieurs aspects lors de ses prises de positions :

- taille des positions

- seuils des stop loss ou des take profits

- nombre de lignes actives en simultané

- ration win/loss

- gain moyen et perte moyenne

-

Lidée est lassymétrie entre les pertes et les gains (soit le taux gain/pertes est élevé mais avec des petits gains récurrents, soit le taux est faible mais les gains sont élevés et les pertes faibles).

Cela na dintérêt que pour le trading, et na pas vraiment dutilité pour de linvestissement long terme (à part bien sur pondérer de manière correcte la taille de ses lignes, mais on sort du money management à proprement parler).

etre-riche-et-independant.com : mon blog

![]() Hors ligne

Hors ligne

#21 18/10/2022 18h34

Le money management est un terme générique en anglais utilisé aussi bien pour la gestion des finances d’un ménage, la gestion du risque pour les financiers et la taille des positions (position sizing) pour les traders selon des modèles définis.

En France, il est surtout utilisé en trading effectivement et pour ce dernier domaine, les meilleurs livres sont anglophones et rarement traduits car spécialisés.

McDowell, Van Tharp, Jones, Elder, etc sont pertinents. Se méfier des "pas chers" … souvent vides de sens (en français, pas grand chose et sur le net en anglais il y’a des tas d’articles intéressants)

Mais ces livres sont spécifiques au trading.

Pour un portefeuille et sa diversification, beaucoup de sites anglophones permettent de varier des tas de données et de chercher sa répartition "optimale" …en fonction de données du passé bien sûr !

Think Happy, Dream Big, Do your Best !

![]() Hors ligne

Hors ligne

#22 18/10/2022 18h40

Bonjour,

Le livre qui m’a beaucoup aidé dans ce domaine : Money Management : l’art de gérer le risque

De Michel Delobel

Plus poussé que la simple question du position sizing

Bonne soirée

![]() Hors ligne

Hors ligne

#23 18/10/2022 22h42

Attention ce que javance nest que ma vision des choses à linstant T. Je suis un Kids market et je cherche à approfondir mes connaissances !

Jctrader a écrit :

Le money management est un terme générique en anglais utilisé aussi bien pour la gestion des finances dun ménage, la gestion du risque pour les financiers et la taille des positions (position sizing) pour les traders selon des modèles définis.

@Mrdividend et Jctrader

Je nai peut être pas employé le terme approprié mais ma vision du « money management » est une vision de gestion financière globale. Comme le présente Jctrader.

Cest pour cela que je lappelle « le plan dattaque ».

Plusieurs points de vues à explorer:

- gestion des dépenses et de son épargne

Ex. Jai pris conscience de mon « état » de consommation. Je suis entrain de ré-orienter ma consommation vers un état qui me parait plus respectable.

Dans le but de consommer mieux et moins.

Je mintéresse aussi à «lindépendance financière» et aux diverses méthodes pour y parvenir.

- allocation des différents actifs financiers.

Ex. Jai défini initialement une allocation à 70% action et 30% fond euros. Je pense modifier cela a lavenir pour une allocation plus dynamique suite à des lectures.

- allocation actions

Ex. Je mets 70% en ETF large + 30% en stock picking. Pourquoi pas 80-20 ou 90-10 ou même 60-40?!

Jai pris cette répartition de façon totalement aléatoire

-taille des positions: jécoute Graham. Joscille entre 1-3% pour des positions dInvestisseur Actif et max 6,5% pour les positions défensives.

Il marrive très rarement de me positionner sur des dossiers qui ne respectent pas mes critères, « plus spéculatif » et de mettre alors 0,5%

- choix des titres:

Jai définis une Check list qui est très orientée « financière »

Mais jaimerais apprendre à lire « qualitatifs ». Cest à dire mettre les critères qualitatifs de sociétés en évidence. comprendre le business et la manière dont lentreprise génère du cash. A même situation financière une société peut avoir un avenir plus radieux quune autre société. Être capable de mettre en évidence ces différences

- stratégie dinvestissement

Définir une part pour chaque stratégie: Comment définir la part GARP VALUE QUALITY

etc

- apprendre à lire le marché, et la macroéconomie

Ex. Je suis rentré au printemps 2020. Il était alors pas trop compliqué de ne pas se tromper.

Par contre Jai investi 30% de mon PF action actuel sur les marchés US en décembre 2021.

Forcément je suis en MV de 13%. Ici Heureusement que jai « limité » la part tech à 10% de cet investissement. Ça aurait pu être « dramatique ».

Jaimerais à lavenir éviter ce genre derreur. En gardant par exemple la liquidité pour cette part tech X mois de plus

Enfaite jentends par money management un processus établi qui permet de limiter le risque de perte.

Étant investi sur du long terme le Trading ne mintéresse pas. Mais je pense néanmoins quil est bon de définir un protocole dexécution plus abouti que le mien !

Il y a dans le fil de discussion Bourse : vos pires erreurs d’investissement en bourse ? des conseils intéressants. A ordonner !

Domi a écrit :

Le livre qui ma beaucoup aidé dans ce domaine : Money Management : lart de gérer le risque

De Michel Delobel

Plus poussé que la simple question du position sizing

Je vais regarder si cela correspond à ce que je recherche.

Merci pour la suggestion 🙏

Dernière modification par Aladdin (18/10/2022 23h09)

Je ny crois pas cest merveilleux !

![]() Hors ligne

Hors ligne

#24 04/11/2022 11h30

- Gulli

- Membre (2020)

- Réputation : 14

Plus on descend dans les unités de temps et plus le money management est facile à appliquer. Par exemple pour du day trading ou scalping.

Sur des positions qui durent souvent plusieurs mois, en unité de temps mensuelle, il est difficile d’appliquer à la lettre les techniques de money management car les cours évoluent dans des fourchettes beaucoup plus larges, ce qui rend parfois compliqué le dimensionnement des positions, et le positionnement de stop le cas échéant.

Le nombre de lignes est aussi un paramètre important. Contrairement à ce qu’on pourrait penser, un grand nombre de lignes n’est pas un rempart contre la volatilité d’un portefeuille.

Par ailleurs, le fait de positionner un stop qui est pourtant perçu comme une sécurité peut aussi avoir un effet inverse. Dans les périodes de range par exemple, il peut creuser le drawdown d’un portefeuille alors qu’il n’est pas prévu pour cela au départ.

Tout est donc question de modération et d’adaptation aux conditions de marché. Le bon money management est celui qui permet au portefeuille de prospérer tout en préservant le capital émotionnel de l’investisseur!

Pas si simple.

-------------------------------------------------------

Mon portefeuille

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “money management : la clef de la longévité en bourse ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 9 | 3 340 | 14/06/2017 12h48 par maxicool | |

| 113 | 34 749 | 14/03/2022 20h57 par skywalker31 | |

| 119 | 42 467 | 17/11/2016 19h55 par Job | |

| 50 | 13 941 | 13/03/2020 22h15 par lopazz | |

| 96 | 28 581 | 24/09/2023 12h13 par Jmic | |

| 76 | 29 164 | 02/09/2020 12h38 par BetterCallSam | |

| 23 | 5 259 | 18/02/2023 09h31 par Biskeo |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil