Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Prosper Conseil (partenariat) : optimisation patrimoniale pour les chefs d’entreprise sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale pour les chefs d’entreprise sans rétro-commission en cliquant ici.

[+3] #1 08/09/2014 17h39

- Phenix

- Membre (2014)

- Réputation : 7

Bonjour à tous,

La première motivation qui ma amenée à mettre le nez dans un rapport financier cest la volonté de vérifier que mes patrons ne se moquaient pas de moi lorsque jétais salarié.

Jai travaillé dans plusieurs sociétés de conseil à très forte croissance.

Jai rapidement remarqué quil existait une certaine discordance entre le discours servi chaque année par mes patrons au moment du calcul des augmentations et lévolution de leur niveau de vie personnel. Les salaires progressaient lentement car la boite nétait jamais assez rentable. Il fallait continuer inlassablement les efforts pour espérer toucher une hypothétique grosse augmentation dans les mois à venir. "Patienter et persévérer" était le mot d’ordre. En parallèle, le portefuille client narrétait pas de grossir et mes patrons changeaient de voiture tous les ans, achetaient des appartements 1M cash, etc. Etrange

Après quelques années de la même rengaine jai voulu vérifier cela par moi-même. Cétait facile car tous mes employeurs publiaient leurs bilans. Seulement mon niveau d’éducation financière était dans la moyenne nationale (cest à dire nul, je n’ai jamais eu de cours d’économie ou de gestion). Mis à part le chiffre daffaires, les comptes cétait du chinois pour moi…

Voila pour la petite histoire.

Je nai désormais plus aucun intéret à éplucher les rapports de la société pour laquelle je travaille puisque cest la mienne. Néanmoins, je continue à jeter un coup doeil à ceux de toutes les entreprises qui gravitent autour de moi (ne serait-ce que pour vérifier que celles que je prospecte sont rentables et en croissance).

Je me forme depuis 1 an à lanalyse financière et je vais terminer le premier exercice comptable de ma structure en fin dannée. Je commence donc à y voir plus clair.

Il reste quelques petites divergences entre la théorie et la pratique, principalement à cause du fait que les livres danalyse financière que je suis en train de lire sont adaptés aux normes comptables US ou internationales (US Gaap ou IFRS), normes différentes de celles employées par les PME françaises non cotées (comptes dits sociaux).

Je fais donc appel aux membres du forum pour un petit coup de main, sachant quil y a parmi vous des gérants de fonds, dentreprises ou des amateurs très éclairés en matière de comptabilité.

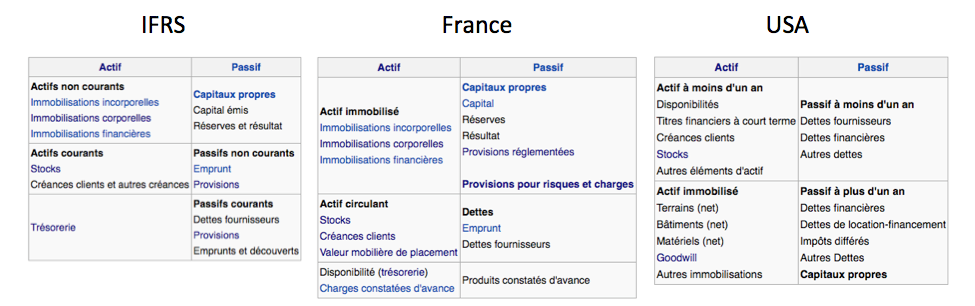

Intro : Pour rappel, voici le différentiel de présentation entre les normes IFRS, françaises et US (source Wikipedia).

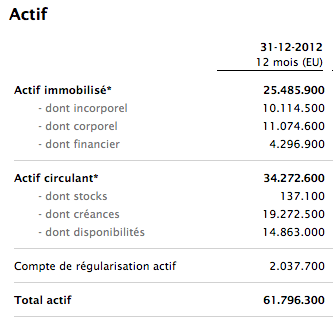

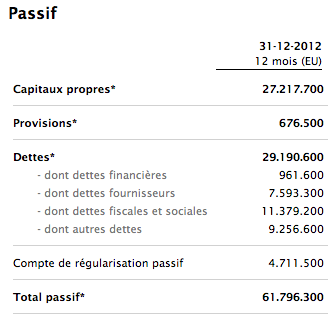

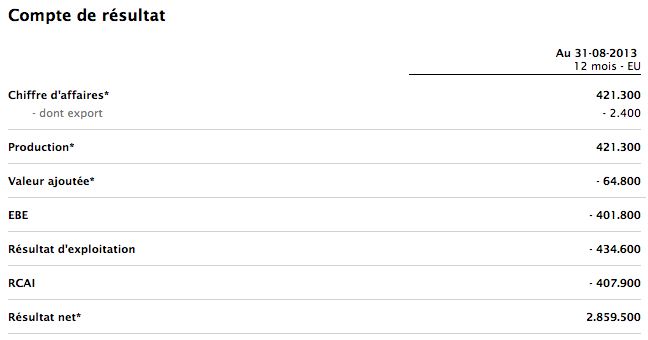

Je prends ci-dessous lexemple des derniers rapports publics de l’entreprise Médiamétrie, celle-ci mayant été proposée sur societe.com par hasard suite à une faute de frappe. N’hésitez pas à me répondre en réutilisant la numérotation que j’ai employé, c’est le but de l’exercice.

I. Bilan comptable :

1. Actif immobilisé : Correspond dans les normes IFRS à l’actif non courant, c-a-d durable (qui génère un avantage économique pour une durée supérieure à 12 mois). Ce sont les immobilisations (terrains, constructions, matériels, brevets, etc.).

1.a Actif incorporel : Actifs immatériels (brevets, marque, logiciels, droits au bail, etc.). Visiblement dans les normes françaises ce poste inclut également le Goodwill ?

1.b Actif corporel : Biens physiques qui servent à la production ou peuvent être loués à des tiers (bâtiments, matériel, outils, etc.)

1.c Actif financier : Patrimoine financier de l’entreprise (portefeuille d’actions/obligations, créances non courantes, prêts consentis, etc.). Correspond au poste "Autres immobilisations" dans la norme US Gaap ?

2. Actif circulant : Actif courant (IFRS), qui a généré un avantage économique durant l’exercice.

2.a Stocks : Valeur des stocks, même poste dans toutes les normes

2.b Créances : Créances clients, idem

2.c Disponibilités : Trésorerie, idem

3. Compte de régularisation de l’actif : Permet de rattacher à chaque exercice les produits et charges quand ils sont consommés > pour ce qui concerne l’actif ce sont les charges constatés d’avances ?

Remarque : Ou vont les "Valeurs mobilières de placement" ("Titres financiers à court terme" en norme US Gaap ?) dans ce modèle de bilan ? Dans les disponibilités ?

4. Capitaux propres : Identique aux modèles US Gaap/IFRS.

5. Provisions : Passif non courant, c-a-d les charges probables à rattacher à un exercice ultérieur (par exemple les impôts). Réparties autrement dans la norme US Gaap (entre les postes "Impôts" et "Autres dettes") ?

6. Dettes : La norme française ne fait visiblement pas la différence entre dettes courantes et non courantes. On ne pourra donc pas différencier escomptes et facilités de caisse avec les emprunts à long terme. A mois que le poste "Autres dettes" serve à cela ?

6.a Dettes financières : Identique au modèle US Gaap (somme des postes "courant" et "non courant"), donc total des emprunts/découverts auprès des banques ?

6.b Dettes fournisseurs : Identique dans les 3 normes.

6.c Dettes fiscales et sociales : Aucune indication sur ce poste. Charges sociales et impôts ? Inclut les salaires ?

6.d Autres dettes : Poste spécifique (inclut les pensions de retraite par exemple) ?

7. Compte de régularisation du passif : produits constatés d’avance ?

II. Compte de résultat :

> Pour ce document la lecture est plus facile car la logique est la même pour tout le monde : c’est une cascade ou l’on soustrait petit à petit tous les décaissements.

8. Chiffre d’affaires : Identique pour toutes les normes.

9. Export : Je ne sais pas à quoi correspond ce poste.

10. Production : Idem. Souvent le montant de ce poste est identique au chiffre d’affaire. Lié avec le précedent à la présence d’une holding ?

11. Valeur ajoutée : Chiffre d’affaires - coûts liés aux achats directs (consommation courante) ou marge brute + les achats indirects (sous-traitance, etc.).

12. EBE : Revenus avant intérêts, impôts, provisions et amortissements. Proche de l’EBITDA américain.

13. Résultat d’exploitation : Revenus avant intérêts et impôts. Proche de l’EBIT américain.

14. RCAI : "Résultat courant avant impôts" > Somme des produits d’exploitations et des produits financiers auxquels on soustrait la somme des charges d’exploitation et des charges financières. N’existe pas dans les normes US ?

15. Résultat net : Identique pour toutes les normes.

Pour conclure, une dernière question : il arrive de tomber sur des comptes de résultat dont 1. le montant du Résultat net est supérieur au Chiffre d’affaires, ou 2. le montant du Résultat net est positif alors que toute la cascade à partir de l’EBE/la Valeur ajoutée est négative. Qu’est ce que cela traduit ? Des entrées de capitaux ?

Exemple :

Merci.

Mots-clés : france, normes comptables, pme, rapports financiers

![]() Hors ligne

Hors ligne

[+2] #2 08/09/2014 23h39

- Sylvain

- Membre (2011)

- Réputation : 203

Bonjour Phénix,

Voici quelques rapides éléments de réponse.

L’analyse d’une société non cotée à partir d’un simple tableau trouvé sur société.com n’apprend pas forcément énormément de choses sur une entreprise : ces tableaux sont juste des synthèses des liasses fiscales remplies par les entreprises. Vous pouvez généralement commander une copie des liasses fiscales déposées pour quelques dizaines d’euros. C’est déjà plus instructeur, même si vous n’avez parfois aucune idée de la correspondance des postes de dépenses.

Attention, les entreprises cotées publient aussi des comptes sociaux. Elles publient également des comptes consolidées quand il s’agit d’un groupe (présence de filiales).

Comptes sociaux / consolidés et IFRS / CRC / Gaap ne désignent donc pas les mêmes choses.

Comptes sociaux : les comptes de l’entreprise.

Comptée consolidés : les comptes du groupe.

IFRS / CRC / GAAP : normes comptables.

Phénix a écrit :

1.a Actif incorporel : Actifs immatériels (brevets, marque, logiciels, droits au bail, etc.). Visiblement dans les normes françaises ce poste inclut également le Goodwill ?

Oui, si aucune ligne ne le détaille.

Compte de régularisation de l’actif et du passif : c’est ce qui permet de rattacher les revenus et charges à le(s) exercice(s) où ils sont consommés. Les comptes comprennent en effet les produits et chargées constatées d’avance (entre autres).

Les disponibilités comprennent vraisemblablement la trésorerie et les équivalents (donc valeurs mobilières de placement).

Phénix a écrit :

Provisions : Passif non courant, c-a-d les charges probables à rattacher à un exercice ultérieur (par exemple les impôts). Réparties autrement dans la norme US Gaap (entre les postes "Impôts" et "Autres dettes")

Comme vous l’écrivez, une provision est une écriture pour constater aujourd’hui une charge probable dans le futur. Par contre, on ne connaît a priori ni sa date ni son montant. Une provision sera constatée pour des impôts certainement lors d’un litige fiscal.

Phénix a écrit :

6. Dettes : La norme française ne fait visiblement pas la différence entre dettes courantes et non courantes. On ne pourra donc pas différencier escomptes et facilités de caisse avec les emprunts à long terme. A mois que le poste "Autres dettes" serve à cela ?

6.a Dettes financières : Identique au modèle US Gaap (somme des postes "courant" et "non courant"), donc total des emprunts/découverts auprès des banques ?

6.b Dettes fournisseurs : Identique dans les 3 normes.

6.c Dettes fiscales et sociales : Aucune indication sur ce poste. Charges sociales et impôts ? Inclut les salaires ?

6.d Autres dettes : Poste spécifique (inclut les pensions de retraite par exemple) ?

Autres dettes ne contient pas de dettes financières et correspond à ce que l’entreprise a voulu placer en "autres dettes". C’est du pur cas par cas.

Dettes fiscales et sociales ne contient pas les salaires, mais les taxes et impôts dus (dont TVA) et cotisations aux organismes sociaux (URSSAF and co).

Phénix a écrit :

9. Export : Je ne sais pas à quoi correspond ce poste.

12. EBE : Revenus avant intérêts, impôts, provisions et amortissements. Proche de l’EBITDA.

Attention, l’Ebitda n’est pas normalisé.

Export correspond au chiffre d’affaires réalisé à l’étranger.

Phénix a écrit :

Pour conclure, une dernière question : il arrive de tomber sur des comptes de résultat dont 1. le montant du Résultat net est supérieur au Chiffre d’affaires, ou 2. le montant du Résultat net est positif alors que toute la cascade à partir de l’EBE/la Valeur ajoutée est négative. Qu’est ce que cela traduit ? Des entrées de capitaux ?

Un résultat exceptionnel : un produit de cession par exemple, un gros report en arrière de déficit (bien que ce soit limité à un seuil inférieur à votre exemple).

Dernière modification par Sylvain (08/09/2014 23h41)

![]() Hors ligne

Hors ligne

#3 09/09/2014 09h10

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 20 Immobilier locatif

- Réputation : 3856

“INTJ”

Phenix a écrit :

Néanmoins, je continue à jeter un coup doeil à ceux de toutes les entreprises qui gravitent autour de moi (ne serait-ce que pour vérifier que celles que je prospecte sont rentables et en croissance).

Je fais la même.

D’ailleurs, auparavant mon autre site était exclusivement publicitaire. C’est en voyant sur societe.com les profits de mes annonceurs, que je me suis dit qu’il fallait plutôt y adjoindre un boutique eCommerce et utiliser les espaces publicitaires pour ma propre boutique !

Comme quoi la publication de ses comptes et notamment du niveau de marge est une information susceptible de créer de la concurrence !

![]() Hors ligne

Hors ligne

#4 09/09/2014 15h18

- Phenix

- Membre (2014)

- Réputation : 7

@Sylvain : Merci beaucoup pour vos retours, c’est plus clair ainsi. Il est vrai qu’il est possible d’acheter les documents pour obtenir plus de détails, je n’y pensais pas.

@Philippe : Même si elles sont incomplètes ou partielles, je trouve également que ces informations totalement libres d’accès en disent long … quand on sait les déchiffrer !

Quelques entrepreneurs de mes connaissances préfèrent d’ailleurs ne pas les publier pour éviter qu’elles ne tombent entre les mains de la concurrence. Il faut dire que le montant de l’amende pour non publication n’est pas très dissuasif (1500 d’après ce que j’ai vu).

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “analyser les rapports financiers des pme françaises non cotées…”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 2 | 1 863 | 17/09/2014 11h20 par Didier | |

| 33 | 7 065 | 16/04/2024 09h26 par Oblible | |

| 5 | 4 327 | 21/02/2013 10h04 par Isa6068 | |

| 13 | 3 302 | 23/01/2015 13h14 par Sanbouddha | |

| 6 | 1 596 | 18/04/2023 15h56 par hrld | |

| 42 | 11 086 | 12/02/2023 10h13 par Spotlight | |

| 31 | 11 816 | 31/05/2022 18h02 par GoodbyLenine |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil